Báo cáo tổng hợp về tình hình hoạt động kinh doanh của công ty cổ phần XNK kỹ thuật TECHNIMEX

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (151.46 KB, 26 trang )

Báo Cáo Thực Tập Tốt Nghiệp Lê Thị Hằng Nga 38E5 Khoa

TMQT

Lời nói đầu

Sau một thời gian dài chiến đấu chống giặc ngoại xâm,đất nớc ta đang

trên con đờng đổi mới hoà nhập với nền kinh tế khu vực và thế giới.Nền kinh

tế mở đã có những đóng góp rõ rệt cho sự phát triển kinh tế xã hội của đát n-

ớc,tạo điều kiện cho chúng ta mở rông quan hệ kinh tế đối ngoại nhằm khai

thác tiềm năng và thế mạnh của đất nớc.Trớc tinh hình trên,thơng mại quốc tế

trở thành điều kiện tồn tại và phát triển của nền kinh tế Việt Nam.Điều này

cho phép chúng ta mở rộng khả năng tiếp thu khoa học kỹ thuật đẻ phát triển

nền sản xuất còn mang tính chất nhỏ lẻ,lạc hậu ở trong nớc.

Khi chuyển sang nền kinh tế thị trờng với mục tiêu công nghiệp hoá,

hiện đại hoá thì vấn đề nổi lên là tình trạng cơ sở hạ tầng còn quá yếu

kém,trang thiết bị lạc hậu.Do đó, trang thiết bị đẻ xây dựng cơ sở hạ tầng nói

chung và phục vụ sản xuất, nghiên cứu nói riêng là hết sức quan trọng.Chính

vì vậy, chúng ta cần nhập khẩu máu móc thiết bị công nghệ tiên tiến của các

nớc phát triển để thực hiện việc hoàn thiện cơ sở hạ tầng, góp phần đẩy nhanh

công nghiệp hoá hiện đại hoá đất nớc,thúc đẩy tiến trình hội nhập với nền kinh

tế khu vực và thế giới.

Với tầm quan trọng nh vậy,việc hoàn thiên xuất nhập khẩu là cực kỳ

quan trọng trong giai đoạn hiện nay và trong cả tơng lai.Qua thời gian thực tập

ở Công ty cổ phần xuất nhập khẩu kỹ thuật(TECHNIMEX), dợc sự hớng dẫn

tận tình của T.S. Doãn Kế Bôn cùng các cô chú công tác tại Công ty, em đã

nắm bắt đợc cơ cấu hoạt động và tình hình xuất nhập khẩu máy móc thiết bị

của công ty.Trong bản báo cáo của em bao gồm những nội dung sau:

Chơng 1: Giới thiệu về công ty cổ phần XNK kỹ thuật TECHNIMEX

Chơng 2: Thực trạng hoạt động kinh doanh của công ty trong những năm

gần đây

Chơng 3: Một số giải pháp nhằm nâng cao hiệu quả kinh doanh XNK

máy móc thiết bị của công ty.

Báo Cáo Thực Tập Tốt Nghiệp Lê Thị Hằng Nga 38E5 Khoa

TMQT

Chơng 1

Giới thiệu về công ty Cổ phần XNK Kỹ thuật

Technimex

1.1.Quá trình hình thành và phát triển của công ty cổ phần xuất nhập

khẩu kỹ thuật TECHNIMEX

Công ty xuất nhập khẩu kỹ thuật-Technimex là DNNN đợc thành lập

từ tháng 10-1982 thuộc Uỷ ban Khoa học và Kỹ thuật Nhà nớc (Nay là Bộ

Khoa học và Công nghệ

Do đặc trng của nền kinh tế thị trờng định hớng Xã hội Chủ nghĩa và

yêu cầu cải tổ, cổ phần hoá trong hệ thống DNN, ngày 20/11/2001, Bộ tr

ởng Bộ Khoa học, Công nghệ và Môi trờng đã ra quyết định số: 2625/QĐ-

BKHCNMT chuyển Công ty Xuất nhập khẩu kỹ thuật thành Công ty cổ

phần Xuất nhập khẩu kỹ thuật- Technimex.

Công ty Cổ phần Xuất nhập khẩu kỹ thuật- Technimex la pháp nhân

thừa kế toàn bộ quá trình hình thành và phát triển của Công ty Xuất nhập

khẩu kỹ thuật.

Công ty cổ phần Xuất nhập khẩu kỹ thuật- TECHNIMEX có tên giao

dịch quốc tế là TECHNIQUE IMPORT EXPORT JOINT STOCK

COMPANY, viết tắt là TECHNIMEX JSC.

Trụ sở chính : 70 Trần Hng Đạo Hà Nội

Điện thoại : (04) 9423751 /8221504

Fax : (040 8220377

Tài khoản số VND : 002.1.00.0000408 Tại: Ngân hàng Ngoại th-

ơng Hà Nội.

Tài khoản ngoại tệ : 002.1.37.0020269 Tại: Ngân hàng Ngoại th-

ơng Hà Nội.

Mã số thuế : 0101192851

Báo Cáo Thực Tập Tốt Nghiệp Lê Thị Hằng Nga 38E5 Khoa

TMQT

Giấy chứng nhận đăng ký kinh doanh Sở Kế hoạch Đầu t Thành

phố Hà Nội cấp ngày 19/12/2001.

Giấy chứng nhận đăng kỹ mã số doanh nghiệp XNK trực tiếp 4429

do Cục Hải Quan Thành phố Hà Nội cấp ngày 02/01/2002.

1.2.Lĩnh vực hoạt động kinh doanh của công ty

- Kinh doanh XNK vật t, máy móc thiết bị trong các lĩnh vực

+ Kinh doanh xuất nhập khẩu vật t, máy móc, thiết bị phục vụ cho

nghiên cứu và sản xuất gồm: Thiết bị công nghệ Sinh học; thiết bị y tế; thiết

bị tin học; viễn thông; thiết bị hạt nhân; thiết bị lạnh, điều hoà không khí;

thiết bị điện thí nghiệm, điện công nghiệp; thiết bị công nghệ hàn cao cấp;

phơng tiện vận tải, phụ tùng thay thế; thiết bị vật t máy móc phục vụ công

nghiệp, nông lâm ng nghiệp.

+ Kinh doanh sách, tạp chí khoa học lỹ thuật trên giấy và trên đĩa

CD-ROM

+ Kinh doanh xuất nhập khẩu vật t, vật liệu, thiết bị văn phòng, hàng

thủ công mỹ nghệ, may mặc.

+ Kinh doanh xuất nhập hàng t liệu tiêu dùng, t liệu sản xuất.

- Dịch vụ khoa học kỹ thuật và chuyển giao công nghệ

+ T vấn chuyển giao công nghệ và đầu t trong lĩnh vực công nghệ

môi trờng.

+ Xuất nhập khẩu lao động kỹ thuật, lao động có hàm lợng chất xám

cao.

+ thực hiện các dịch vụ khoa học công nghệ trong lĩnh vực môi tr-

ờng; tin học; viễn thông; điện công nghiệp, điện dân dụng.

+ Thi công xây dựng các công trình khoa học, kỹ thuật, dân dụng,

điều hoà không khí, kỹ thuật lạnh.

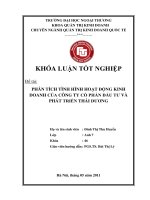

1.3.Cơ cấu tổ chức bộ máy của Công ty Cổ phần Xuất nhập kỹ thuật.

- Đại hội đồng cổ đông

- Hội đồng quản trị

Báo Cáo Thực Tập Tốt Nghiệp Lê Thị Hằng Nga 38E5 Khoa

TMQT

- Ban kiểm soát

- Ban điều hành: gồm có

+ Giám đốc

+ Phó giám đốc

- Các đơn vị trực thuộc

+ Phòng tổng hợp

+ Phòng tài chính kế toán

+ Phòng kinh doanh và xuất nhập khẩu

+ Trung tâm lắp đặt và bảo hành thiết bị

+ Văn phòng đại diện TECHNIMEX phía nam

Sơ đồ 1.3.1

Mô hình tổ chức công ty cổ phần xnk kỹ thuật technimex

1.4. Đặc điểm về nguồn lực lao động

Số lợng lao động của công ty là tơng đối ổn định .bên cạnh đó hầu hết

đều có nghiệp vụ vững, đáp ứng đợc nhu cầu của công việc.Chất lợng lao động

Văn

phòng

đại

diện

tại TP

hồ chí

minh

Trung

tâm

lắp

đặt

bảo

hành

thiết

bị

Phòng

kinh

doan

h và

xuất

nhập

khẩu

Phòng

tài

chính

kế

toán

Phòng

tổng

hợp

Phòng

dự án

khoa

học

kỹ

thuật

Ban giám đốc

đại hội đồng cổ đông

Hội đồng quản trị Ban kiểm soát

Báo Cáo Thực Tập Tốt Nghiệp Lê Thị Hằng Nga 38E5 Khoa

TMQT

cao thể hiện ở tỉ lệ lao động có trình độ đại học và trên đại học chiếm tỉ lệ

cao. Sau đây là cơ cấu cán bộ công nhân viên của công ty

Bảng 1.4.1: Cơ cấu cán bộ công nhân viên của công ty

Đơn vị: ngời

Phân loại

Năm 2003 Năm 2004 Năm 2005

SL % SL % SL %

Đại học và trên đại học 38 82,61 43 91,49 43 97,72

Cha tốt nghiệp đại học 8 17,39 4 8,51 1 2,28

Tổng 46 100 47 100 44 100

(Nguồn; Phòng Hành chính Tổng hợp)

Hàng năm công ty luôn chú ý đến việc đào tạo, bồi dỡng nâng cao trình độ

chuyên môn của ngời lao động nhằm đáp ứng yêu cầu mới của công việc.

Ngoài ra công ty luôn chú ý đến việc thực hiện nghĩa vụ với ngời lao động

thông qua việc tham gia BHXH, BHYT cho ng ời lao động. Thu nhập của

ngời lao động trong những năm qua cũng gia tăng khá cao so với mặt bằng

chung. Bảng thu nhập của cán bộ công nhân viên trong công ty sẽ cho ta thấy

rõ hơn

Bảng 1.4.2: Thu nhập của cán bộ công nhân viên trong công ty

Đơn vị: Triệu đồng

Chỉ tiêu Năm

2003 2004 2005

1. Tổng quỹ lơng 2357,423 2062,254 2640,00

2. Tiền thởng 245,563 180,00 395,00

3. Tổng thu nhập 4,27 2.242,254 3.035,00

4. Tiền lơng bình quân 4,715 3,507 4,88

5. Thu nhập bình quân 4,523 3,813 5,62

Báo Cáo Thực Tập Tốt Nghiệp Lê Thị Hằng Nga 38E5 Khoa

TMQT

Chơng 2

Thực trạng hoạt động kinh doanh của công ty

trong những năm gần đây

2.1. Tình hình kinh doanh nói chung

Trong điều kiện nền kinh tế đất nớc có những bớc phát triển nhanh

chóng nhu cầu về máy móc thiết bị phục vụ cho quá trình công nghiệp hoá

hiện đại hoá, phát triển cơ sở hạ tầng là vô cùng to lớn thì thị truờng cho các

doanh nghiệp hoạt động trong lĩnh vực cung cấp máy móc thiết bị công nghệ

là đầy tiềm năng. Nằm trong xu thế phát triển chung đó và với những kinh

nghiệm mà công ty đã có đợc đã giúp công ty tận dụng nhng cơ hội để phát

triển hoạt động kinh doanh của mình và đã đạt đợc những thành tựu đáng

kể.Do đó công ty đã có những đóng góp đáng kể vào ngân sách nhà nớc.Sau

đây là những số liệu về năng lực tài chính và kết quả kinh doanh trong một số

năm gần đây

Bảng 2.1

Báo cáo các chỉ tiêu về tài chính các năm 2003, 2004, 2005

Đơn vị tính: Triệu đồng

TT Các chỉ tiêu cơ bản 2003 2004 2005

1 Nguyên giá tài sản cố định 1.213 1.179 1.182

2 Giá trị tài sản lu động 53.185 81.139 117.735

3 Vốn chủ sở hữu 7.341 7.688 8.153

4 Các khoản phải thu 18.710 19.453 31.023

5 Các khoản phải trả 46.564 74.022 109.056

6 Tổng doanh thu 103.175 96.350 118.595

7 Tổng lợi nhuận trớc thuế 4.020 2.791 5.082

Tổng vốn nộp ngân sách 17.212 6.019 8.219

Nguồn: Phòng Tài chính kế toán công ty XNK Kỹ thuật - Technimex

Nhận xét: Trong thời gian qua với chức năng nhiệm vụ của mình trong

lĩnh vực kinh doanh xuất nhập khẩu công ty đã hoàn thành và đạt đợc những

thành tựu đáng kể góp phần làm gia tăng nguồn thu cho ngân sách nhà nớc.Có

thể thấy năm 2004 với những thay đổi và biến động chung của môi trờng kinh

Báo Cáo Thực Tập Tốt Nghiệp Lê Thị Hằng Nga 38E5 Khoa

TMQT

doanh quốc tế cũng nh thị trờng máy móc thiết bị trong nớc đã làm cho hoạt

động kinh doanh không đạt hiệu quả cao nhng doanh nghiệp vẫn duy trì ổn

định nguồn vốn. Với những nỗ lực kinh doanh của mình mà trong năm 2005

vừa qua doanh nghiệp đã có những khởi sắc cụ thể là các chỉ số đều tăng cao

nh doanh thu tăng gần 24% so với năm 2004.Ngoài ra còn có sự gia tăng của

các chỉ số khác nh giá trị tài sản lu động, vốn chủ sơ hữu, các khoản phải thu

phải trả, tổng lợi nhuận trớc thuế cũng nh các khoản nộp ngân sách. Trong đó

phải kể đến sự gia tăng đáng kể của tổng lợi nhuận trớc thuế với gần 83% nhờ

có hoạt động kinh doanh hiệu quả doanh nghiệp đã đóng góp vào ngân sách

nhà nớc 8219 triệu đồng.Trong bối cảnh một doanh nghiệp mới cổ phần hoá

công ty đã không ngừng nỗ lực thay đổi cung cách kinh doanh cũng nh các

chiến lợc kinh doanh phù hợp với yêu cầu nhiệm vụ và chức năng mới. Kết

quả kinh doanh cũng đã chứng tỏ doanh nghiệp đang đi đúng hớng và lĩnh vực

kinh doanh xuất nhập khẩu là có tiềm năng. Doanh nghiệp không chỉ chờ đợi

các dự án từ nhà nớc mà chủ động tìm kiếm các hợp đồng đặc biệt các hợp

đồng có giá trị lớn.Sau đây là một số dự án mà công ty đã ký kết thực hiện.

Báo Cáo Thực Tập Tốt Nghiệp Lê Thị Hằng Nga 38E5 Khoa

TMQT

tt

tính chất

công trình

Tổng

Giá trị

Thời gian thực

hiện

Khởi

công

Hoàn

thành

1

Thiết bị tăng cờng tiềm

lực đo lờng phòng chuẩn-

Trung tâm đo lờng

1,4 tỷ 11/2003 2/2004 Trung tâm Đo lờng

2 Thiết bị đa chức năng 0,6 tỷ 6/2004 10/2004

Đại học s phạm

HP

3

Hệ thống th viện điện t

âm nhạc

1,5 tỷ 11/2004 12/2004 Công ty EMICO

4 Thiết bị cơ khí chính xác 3,5 tỷ 7/2004 12/2004

Z131- Tổng cục

công nghiệp Quốc

phòng

5 Thiết bị y tế 1,5 tỷ 4/2004 6/2004 Học viện Quân Y

6

Thiết bị nghiên cứu thí

nghiệm

6.5 tỷ 8/2004 11/2004

Viện KHNN Việt

Nam

7

Thiết bị nghiên cứu môi

trờng

1,3 tỷ 8/2004 12/2004

Dự án SIDA cho

Viện NC Mỏ&

Luyện kim

8

Máy thử dầu xách tay,

Máy phân tích máy cắt,

máy thử nghiệm điện môi

DC cao áp, Máy tạo dòng

thử nghiệm sơ cấp

548,824

USD

12/2004 5/2005

Công ty Điện 2

9

Cung cấp thiết bị phòng

học ngoại ngữ, phòng

máy tính

1,2 tỷ 10/2004 12/2005 Bộ công an

Trên đây là một trong số nhiều dự án mà công ty đã và đang thực hiện

trong thời gian qua. Qua đó có thể thấy đây đêù là các hợp đồng có trị giá lớn.

2.2.Nghiệp vụ nhập khẩu của công ty cổ phần XNK kỹ thuật

Báo Cáo Thực Tập Tốt Nghiệp Lê Thị Hằng Nga 38E5 Khoa

TMQT

2.2.1Đặc trng của nghiệp vụ nhập khẩu máy móc thiết bị

2.2.1.1.Khái quát về nghiệp vụ nhập khẩu máy móc thiết bị

Đặc trng của nghiệp vụ này là những giải pháp nhằm mua đúng chất l-

ợng số lợng với giá cả hợp lý và thời hạn giao hàng phu hợp. Do đó câu hỏi

đặt ra la làm sao để mua đúng chất lợng và số lợng và kịp thời để đảm bảo thời

hạn giao hàng

- Cách thức mua đúng chất lợng

Để mua hàng đúng chất lợng, ngời ta cần hiểu rõ khái niệm về chất l-

ợng.Đây là khái niệm tơng đối rộng bao gồm các yếu tố kỹ thuật, đặc tính lý

học, hoá học, thẩm mỹ tạo nên giá trị sử dụng của sản phẩm đó.Tuỳ vào công

dụng của hàng hoá mà các yếu tố này đợc xem xét khác nhau.Do đó để mua

đúng chất lợng phải hiểu rõ nhu cầu của mình, mục đích sử dụng của hàng

hoá đó để xác định đúng các đặc tính cần thiết của hàng hoá đó để xác định

đúng các đặc tính cần thiết của hàng hoá.Chất lợng đúng còn nhằm chỉ trong

mối quan hệ với giá cả. Theo quan điểm hiện nay chất lợng đúng còn đợc hiểu

là chất lợng tốt, chất lợng cao hơn nhng không phải là chất lợng cao nhất và

đắt nhất trên thị trờng.

Sau đây là một số chú ý trong quá trình lựa chọn hàng hoá

. Nghiên cứu và đa ra các yêu cầu đặc tính kỹ thuật

. Tìm nguồn cung cấp

. Ký kết hợp đồng và các quy định thông số kỹ thuật trong hợp đồng

. Kiển tra chất lợng sản phẩm

- Làm thế nào để mua đúng số lợng

Khối lợng hàng hoá cân mua dựa trên nhu cầu đặt mua của các đơn vị

trong nớc. Tuy nhiên, lợng hàng đặt mua mỗi chuyến không nhất thiết phải

phù hợp với nhu cầu đó. Trên cơ sở kế hoạch, đẩu t, nguồn vốn của công ty

bộ phận kinh doanh lập kế hoạch mua hàng và dự trữ.

Vấn đề đặt ra ch bộ phận nhập khẩu là với khối lợng hàng dự tính trong

một thời hạn nhất định thì khối lợng đặt mua nên nh thế nào để vừa giảm chi

Báo Cáo Thực Tập Tốt Nghiệp Lê Thị Hằng Nga 38E5 Khoa

TMQT

phí lu kho, vừa khônglàm tăng chí phí đặt mua hàng và tổng của hai chi phí

này là thấp nhất.

Có thể mua theo đơn đặt hàng đối với một loại mặt hàng. Trờng hợp

này áp dụng với những mặt hàng không đợc sử dụng rộng rãi (ví dụ thiết bị thí

nghiệm) thì tuỳ theo nhu cầu ngời mua mà nhập.

Có thể mua kết hợp nhiều mặt hàng trong một đơn đặt hàng.

-Làm thế nào để mua đúng giá cả

Để mua đợc đúng giá cả cần xem xét tới s biến động giá cả và các yếu

tố ảnh hởng nh: giá cả nguyên vật liệu trên thị trờng thế giới, quan hệ cung

cầu, các yếu tố độc quyền

Mua hàng theo kiểu cần đến đâu mua đến đó: Kiểu mua này là kiểu

mua đơn giản nhất, không thiệt, không lợi, giá cả thiết bị mua về sẽ biến động

cùng với sự biến động của thị trờng.

Mua theo dấu hiệu lên xuống của giá cả

Mua theo ngân sách không đổi: tức là mua với một số lợng nhu cầu dự

kiến trong năm, với giá cả dự tính trớc sẽ có một ngân sách mua hàng tơng

ứng. Cách này áp dụng cho những loại hàng hoá mà giá cả lên xuống, biến

động thờng xuyên xung quanh một mức giá không đổi và thời gian biến đổi

ngắn.

Hoặc sử dụng một số cách quy định giá trong hợp đồng nhằm tránh sự

biến động của giá cả:

+ Phơng pháp cố định giá: giá cả đợc quy định lúc ký kết hợp đồng và

sẽ không thay đổi trong suốt quá trình thực hiện hợp đồng dù giá trị thờng có

thay đổi nh thế nào.

+ Giá đợc quy định sau: Khi ký kết hợp đồng, các bên không thoả thuận

điều kiện giá mà sẽ đợc xác định trong quá trình thực hiện hợp đồng, các bên

chỉ thoả thuận với nhau thời điểm sẽ tính giá và nguyên tắc tính giá.

Báo Cáo Thực Tập Tốt Nghiệp Lê Thị Hằng Nga 38E5 Khoa

TMQT

+ Giá có thể đợc điều chỉnh : là giá quy định vào lúc ký kết hợp đồng

nhng hai bên thoả thuận là có thể xem xét lại nếu vào lúc giao hàng giá vả trên

thị trờng biến động vợt mức quy định

2.2.1.2. Tìm kiếm ngời cung cấp

Trong giai đoạn hiện nay việc tìm kiếm một nhà cung cấp là điều không

quá khó nhng vấn đề là đó phải là nhà cung cấp có uy tín để có thể qua đó xây

dựng quan hệ làm ăn lâu dài trên cơ sở tin cậy lẫn nhau.Vì vậy khi nhận đợc

một đơn đặt hàng thì ngay lập tức phải tìm nhà cung cấp đảm bảo cung cấp

hàng hoá đảm bảo chất lợng, giá cả và thời gian.Việc lựa chọn có thể đợc tiến

hành theo các bớc sau:

- Tìm kiếm nhà cung cấp qua các:

+ tạp chí của các hiệp hội ngành nghề

+ Bản tin của phòng thơng mai và công nghiệp Việt Nam

+ Các loại báo tạp chí chuyên ngành nh thời báo kinh tế Việt nam, Việt

Nam Investment Review, Diễn đàn doanh nghiệp

+ Mạng thông tin Internet

+ Thông tin từ các bạn hàng

- Lựa chọn đối tác ký kết hợp đồng

+ Lập ra đơn hàng cần nhập, yêu cầu chi tiếtvề tiêu chuẩn kỹ thuật của

thiết bị

+ Tiến hành gọi chào hàng từ bên ngoài. Có thể tiến hành theo hai cách:

hỏi giá và đặt hàng

+ Sau đó tiến hành lựa chọn các đơn chào hàng nào đáp ứng đủ các yêu

cầu, nghiên cứu và tham khảo kỹ lỡng về khả năng thực sự và uy tín của nhà

cung cấp/

+ Tiến hành đàm phán ký kết hợp đồng có thể đàm phán theo các cách

sau: Giao dịch qua th tín, Đàm phán trực tiếp thông qua gặp gỡ trực tiếp, Đàm

phán qua điện thoại và fax

2.2.1.3.Phơng thức nhập khẩu

Báo Cáo Thực Tập Tốt Nghiệp Lê Thị Hằng Nga 38E5 Khoa

TMQT

Do đặc thù các loại hàng hoá đợc nhập khẩu ở công ty cổ phần xuất

nhập khẩu kỹ thuật mà ngời ta có thể nhập khẩu hàng hoá theo hai cách

- Nhập khẩu trực tiếp:

Hai bên cùng gặp gỡ nhau hoặc thông qua fax, điện thoại , điện tín cùng

nhau thoả thuận các điều khoản trong hợp đồng. Hoặc các bên có thể trao đổi

chào hàng, hoàn giá và chấp nhận chào hàng cho nhau. Hoặc cùng có thể các

bên gạp gỡ, ký kết hợp đồng nguyên tắc cho cả năm, những chào hàng trong

năm đợc thực hiện trên cơ sở các hợp đồng fax mà các bên trao đổi cho nhau.

- Nhập khẩu uỷ thác:

Trong phơng thức nhập khẩu nay, đơn vị có nhu cầu nhập khẩu máy

móc thiết bị gọi là bên uỷ thác, giao cho công ty cổ phần xuất nhập khẩu kỹ

thuật gọi là bên nhận uỷ thác, tiến hành nhập khẩu một hoặc một số lô hàng

nhất định với danh nghĩa của mình nhng với chi phí của bên uỷ thác. Về bản

chất pháp lý, công ty cổ phần xuất nhập khẩu kỹ thuật Technimex là đại lý

hoa hồng của bên uỷ thác. Vì vậy, phí uỷ thác thực chất là tiền thù lao trả cho

đại lý.

2.2.2.Một số điều khoản chính trong hợp đồng nhập khẩu

2.2.2.1.Điều khoản về hàng hoá

- Tên hàng: Đây là một trong những điều khoản quan trọng nhất.Tên

hàng có thể đợc quy định theo tên thông dụng hoặc tên khoa học. Trong đó

tên thông dụng phải đợc dịch ra cùng với ngôn ngữ sử dụng trong hợp đồng.

- Chất lợng: Có thể áp dụng theo các cách sau:

+ Dựa vào mẫu hàng

+ Dựa vào phẩm cấp hoặc tiêu chuẩn

+ Dựa vào các chỉ tiêu đại khái quen dùng

+ Dựa vào các tài liệu kỹ thuật

+ Dựa vào nhãn hiệu hàng hoá

+ Dựa vào mô tả hàng hoá

- Số lợng:

Báo Cáo Thực Tập Tốt Nghiệp Lê Thị Hằng Nga 38E5 Khoa

TMQT

Bao gồm các vấn đề về đơn vị tính số lợng của hàng hoá và phơng pháp

quy định số lợng. Cần xác định rõ đơn vị tính số lợng và hệ thống đo lờng áp

dụng. Do việc nhập khẩu hàng hoá là máy móc nên có thể quy đinh số lợng

hàng hoá giao dịch bằng cách quy định cụ thể, dứt khoát.

- Bao bì và đóg gói

Trong điều khoản này, các bên giao dịch thờng phải thoả thuận với

nhau những yêu cầu về chất lợng của bao bì, chi phí bao bì. Việc đóng gói có

thể quy định: Phù hợp với tiêu chuẩn xuất khẩu của hàng hoá hoặc hàng phải

đợc đóng gói theo tiêu chuẩn quốc tế

2.2.2.2.Điều khoản giá cả:

Điều khoản này bao gồm các vấn đề: Đồng tiền tính giá, mức giá, ph-

ơng pháp quy định giá, phơng pháp xác định mức giá, cơ sở giá cả và việc

giảm giá.

Điều khoản về giá cả bao gồm đơn giá và tổng trị giá hợp đồng. Giá đợc

kèm theo điều kiện cơ sở giao hàng

2.2.2.3.Giao hàng:

Trong điều khoản này sẽ xác định thời hạn và địa điểm giao hàng, xác

định phơng thức giao hàng và việc thông báo giao hàng.

- Điều kiện cơ sở giao hàng: cần phải dẫn chiếu các nguồn diễn giải,

các thuật ngữ sử dụng.

ví dụ: Giao hàng theo điều kiện FOB Incoterms 2000

- Thời hanh giao hàng: Là thời hạn mà ngời bán phải hoàn thành

nghĩa vụ giao hàng. Nếu các bên không có thoả thuận gì khác, thời hạn này

cũng là lúc di chuyển rủi ro và tổn thất về hàng hoá từ ngời bán sang ngời

mua. Có hai cách quy định thời hạn giao hàng: Thời hạn giao hàng có định kỳ

và thời hạn giao hàng ngay

- Địa điểm giao hàng : Có thể đợc giao ngay tại địa điểm quy định

của bên mua hoặc quy định cảng giao hàng đợc lựa chọn

Báo Cáo Thực Tập Tốt Nghiệp Lê Thị Hằng Nga 38E5 Khoa

TMQT

- Những quy định về giao hàng chậm: khi ngời bán giao hàng chậm

ngời mua có quyền đòi tiền phạt hoặc huỷ bỏ hợp đồng.Cố tiền phạt hoặc hình

thức phạt cũng phải đợc quy định rõ trong hợp đồng. Cũng có truờng hợp ngời

bán chậm chễ một thời gian tối đa là bao nhiêu ngày so với ngày giao hàng

quy định

2.2.2.4.Điều khoản thanh toán

Các vấn đề cần xác định

- Đồng tiền thanh toán: Có thể đợc quy định là đồng tiền của nớc

nhập khẩu hoặc nớc xuất khẩu hoặc cũng có thể là đồng tiền của nớc thứ

ba.Đồng tiền thanh toán có thể trùng hợp với đồng tiền tính giá hoặc cũng có

thể không.Khi đồng tiền thanh toán và đồng tiền tính giá là khác nhau thì ngời

ta phải xác định tỉ giá để quy đổi hai đồng tiền đó.

- Thời hạn thanh toán: trong giao dịch thông thờng các bên thờng

trả tiền trớc, trả tiền ngay hoặc trả tiền sau. Đôi khi ngời ta có thể kết hợp cả

ba kiểu trả tiền này

- Phơng thức thanh toán: Phơng thức hay dùng ở công ty là phơng

thức tín dụng chứng từ. L/C thờng dùng là L/C không huỷ ngang

2.2.2.5.Điều khoản về trách nhiệm các bên:

Đối với công ty xuất nhập khẩu kỹ thuật trong các hợp đồng nhập khẩu

đóng vai trò là bên mua sẽ tiến hành thanh toán đầy đủ tiền hàng cho bên bán.

Trong trờng hợp hàng bị h hỏng, bên mua phải có trách nhiệm thông báo cho

bên bán trong thời hạn quy định của hợp đồng và nêu ra các biện pháp để khắc

phục nh: yêu cầu sửa chữa, giao bù hoặc trả lại tiền

- Đối với bên bán: Có trách nhiệm là giao hàng đúng quy định nh

hợp đồng.Trong trờng hợp co hàng bị h hỏng, nhầm lẫn, sai sót thì phải có

trách nhiệm sửa chữa những sai sót đó kể từ khi nhận đợc thông báo hàng hoá

bị h hỏng và có trách nhiệm hoàn thành hồ sơ chứng từ để đợc thanh toán tiền

hàng.

2.2.2.6.Các điều khoản chung

Báo Cáo Thực Tập Tốt Nghiệp Lê Thị Hằng Nga 38E5 Khoa

TMQT

Có thể quy đinh nh sau:

- Hai bên cam kết thực hiện nghiêm chỉnh các điều khoản trong hợp

đồng phải đợc hai bên thoả thuận bằng văn bản.

- Trong khi thực hiện hợp đồng nếu có xảy ra tranh chấp hay khiếu

nại thì hai bên sẽ thơng lợng tìm cách giải quyết. Trong trờng hợp không đi

đến thống nhất sữ đa ra trung tâm trọng tài quốc tế ở Việt Nam.

- Hợp đồng có hiệu lực kể từ ngày ký và đợc làm thành 4 bản, mỗi

bên giữ hai bản và đều có giá trị pháp lý ngang nhau.

2.2.3. Trình tự thực hiện hợp đồng nhập khẩu

2.2.3.1. Xin giấy phép nhập khẩu

Đối tợng hợp đồng phải xin giấy phép đợc quy định tại các văn bản của

nhà nớc, đặc biệt là nghị định 89/CP ngày 15/12/1995. Sau khi ký kết hợp

đồng công ty phải tiến hành làm thủ tục xin phép nhập tại cơ quan nhà nớc có

thẩm quyền.

2.2.3.2.Mở L/C:

Sau khi ký hợp đồng, công ty sẽ thông báo cho bộ phận tài chính, kế

toán để thực hiện điều khoản về thanh toán. Bộ phận này sẽ tiến hành mở L/C

không huỷ ngang tại ngân hàng Ngoại thơng Việt Nam cho bên bán trong thời

hạn quy định trong hợp đồng. Căn cứ để mở L/C là điều khoản của hợp đồng

nhập khẩu. Khi mở L/C, công ty sẽ căn cứ vào điều này để điền vào một mẫu

gọi là: Giấy xin mở tín dụng khản nhập khẩu.

2.2.3.3.Mua bảo hiểm

Việc mua bảo hiểm cho hàng hoá đợc thực hiện theo đúng hợp đồng.

Khi cần mua bảo hiểm công ty mua tại Bảo Việt. Hợp đồng bảo hiểm là hợp

đồng chuyến. Điều kiện bảo hiểm là bảo hiểm miễn tổn thất riêng (điều kiện

C)

2.2.3.4.Thuê phơng tiện vận tải

Trong trơng hợp công ty phải thuê phơng tiện vận tải, công ty sẽ làm

việc với hãng vận tải hoặc đại lý vận tải để thuê. Thông thờng công ty sẽ uỷ

Báo Cáo Thực Tập Tốt Nghiệp Lê Thị Hằng Nga 38E5 Khoa

TMQT

thác việc thuê tàu lu cớc cho công ty đại lý tàu biển Vosa theo hợp đồng uỷ

thác chuyến. Việc thuê phơng tiện vận tải sẽ căn cứ vào đặc điểm vận tải

chuyến của hàng hoá, tính chất, số lợng, khối lợng của hàng hoá để lựa

chọn phơng tiện vận tải cho phù hợp đồng thời lại tiết kiệm đợc chi phí vận

tải.

2.2.3.5.Làm thủ tục hải quan và tổ chức nhận hàng

Việc làm thủ tục hải quan đợc tiến hành theo các bớc sau:

- Khai báo Hải quan: chủ hàng khai báo cáo chi tiết về hàng hoá lên

tờ khai hải quan. Nội dung của tờ khai bao gồm những mục nh: Loại hàng, tên

hàng, số lợng, khối lợng, giá trị, tên công cụ vận tải Tờ khai hải quan đ ợc

xuất trình kèm theo một số chứng từ khác nh giấy phép nhập khẩu, phiếu đóng

gói,bảng kê chi tiết

- Xuất trình hàng hoá: phải đợc sắp xếp theo đúng thứ tự và thuận

tiện cho việc kiểm soát của hải quan.

- Thực hiện các quyết định của hải quan: Sau khi kiểm tra giấy tờ và

hàng háo hải quan sẽ thông quan hoặc không cho thông qua Trong tr ờng hợp

không cho thông quan sẽ phải tiến hành làm đầy đủ các thủ tục cần thiết cho

việc thông quan hàng hoá khi hàng về đến cảng đến nh láy vận đơn, khai báo

hải quan, nộp thuế tổ chức nhận hàng.

2.2.3.6. Kiểm tra, giám định hàng hoá:

Hàng hoá khi nhập khẩu về qua cửa khẩu cần phải đợc kiểm tra kỹ

càng.Trong trờng hợp có nghi ngờ bị tổn thất, đổ vỡ thiếu hụt thì cần lập hồ sơ

khiếu nại ngay.

Hồ sơ khiếu nại bao gồm: Đơn khiếu nại làm bằng văn bản, vận đơn đ-

ờng biển, biên bản kết toán, biên bản hàng đổ vỡ h hỏng (trong trờng hợp hàng

có đổ vỡ h hỏng) do công ty giám định mà hai bên đã chỉ định trong hợp

đồng- thờng là Vinacontrol cấp, th dự kháng (trong trờng hợp hàng có tổn thất

không rõ rệt) do ngời nhận hàng lập làm bằng chứng bảo lu quyền khiếu nại

Báo Cáo Thực Tập Tốt Nghiệp Lê Thị Hằng Nga 38E5 Khoa

TMQT

của mình đối với ngời chuyên chở. Nếu có hiện tợng vi phạm hợp đồng cần

nhanh chóng hoàn thành bộ hồ sơ khiếu nại càng nhanh càng tốt.

2.2.2.7.Làm thủ tục thanh toán:

Dùng L/C không huỷ ngang trả tiền ngay, phơng thức thanh toán thờng

đợc thực hiện nh sau:70% giá trị hợp đồng đợc thanh toán khi ngời bán xuất

trinh fbộ chứng từ hàng hoá cho ngân hàng, 20% hoặc 25% giá trị hợp đồng

sẽ đợc thanh toán khi ngời bán xuất trình cho ngân hàng chứng từ sau:

- Biên bản nghiệm thu tạm thời đúng hạm do bên bán, bên mua

hoặc đại diện của họ đợc uỷ quyền ký.

- Hoá đơn thơng mại đã đợc ký do ngời bán lập.

10% hoặc 5% còn lại sẽ do công ty điện chuyển tiền cho ngời bán khi

họ xuất trình cho bên mua:

- Biên bản nghiệm thu cuối cùng do đại diện của bên bán, bên mua

uỷ quyền ký

- Hoá đơn thơng mại do ngời bán phát hành

2.3. Những thuận lợi và khó khăn trong hoạt động nhập khẩu của công

ty

2.3.1.Thuận lợi

- Với chính sách kinh tế mở khuyến khích các hoạt động sản xuất kinh

doanh nói chung và hoạt động kinh doanh xuất nhập khẩu nói riêng vì vậy mà

trong thời gian gần đây nhà nớc ta đã có những thay đổi về các thủ tục hành

chính đồng thời ban hanh các văn bản thông t hớng dẫn đợc coi là hành lang

pháp lý cho các doanh nghiệp trong hoạt động sản xuất kinh doanh. Cùng với

xu thế đó thì hàng loạt các luật về thuế, luật doanh nghiệp, luật về đầu t , luật

thơng mại đã đ ợc dần hoàn chỉnh là điều kiện thuận lợi cho các doanh

nghiệp trong việc phát triển hoạt động kinh doanh của mình nói chung và hoạt

động kinh doanh xuất nhập khẩu nói riêng

- Sự phát triển mới của các ngành nghề kinh doanh, s nghiệp công

nghiệp hoá, hiến đại hoá đất nớc đòi hỏi cần có lợng máy móc thiết bị lớn từ

Báo Cáo Thực Tập Tốt Nghiệp Lê Thị Hằng Nga 38E5 Khoa

TMQT

nhập khẩu đây là cơ hội cho hoạt động kinh doanh xuất nhập khẩu máy móc

thiết bị cuả công ty.

- Môi trờng kinh doanh có sự ổn định cả về chính trị và kinh tế là điều

kiện thuận lợi cho doanh nghiệp mạnh dạn đầu t phát triển hoạt động kinh

doanh của mình.

- Bên cạnh những cơ hội có đợc từ môi trờng bên ngoài thì bản thân

công ty cũng có rất nhiều điểm mạnh đợc coi là thuận lợi cho hoạt động kinh

doanh xuất nhập khẩu của công ty so với các doanh nghiệp khác kinh doanh

trong cùng lĩnh vực đó là: một lịch sử phát triển lâu dài trên 20 năm với đội

ngũ các bộ công nhân viên có trình độ chuyên môn cao và giàu kinh nghiệm.

- Ngoài ra công ty là một doanh nghiệp nhà nớc, hạch toán độc lập

trong cơ chế mới, có thẩm quyền và chức năng xuất nhập khẩu trực tiếp. Đặc

biệt từ năm 2001 với việc cổ phần hoá doanh nghiệp đã mang lại những thay

đổi đáng kể trong doanh nghiệp. Cổ phần hoá là chìa khoá đa doanh nghiệp

hoà nhập vào xu thế chung của nền kinh tế thị truờng với sự linh hoạt hơn

trong kinh doanh, chủ động trong các quyết định đối với sự phát triển của

doanh nghiệp.

2.3.2.Những khó khăn

Bên cạnh những thuận lợi trên công ty cũng gặp phải những khó khăn

nh:

- Sự thay đôi cơ chế mới đã tạo cho doanh nghiệp sự năng động hơn nh-

ng nó tạo ra sự cạnh tranh đặt công ty vào những thách thức mới, đòi hỏi công

ty phải tìm hớng đi mới cho phù hợp với nhu cầu xu thế sự thay đổi của thị tr-

ờng để đa công ty phát triển.

- Đặc trng của hoạt động nhập khẩu máy móc thiết bị là đòi hỏi vốn

lớn trong khi nguồn vốn của doanh nghiệp có hạn mà vốn vay của nhà nớc thì

khó.Đây có thể coi là một trở ngại lớn cho doanh nghiệp trong quá trình nhập

khẩu máy móc thiết bị và mong muốn phát triển hoạt động kinh doanh

Báo Cáo Thực Tập Tốt Nghiệp Lê Thị Hằng Nga 38E5 Khoa

TMQT

- Hoạt động nghiên cứu thị trờng tìm kiếm khách hàng mới cho

công ty là một điểm yếu của hầu hết các doanh nghiệp nhà nớc trong thời kỳ

đầu mới chuyển đổi.

Báo Cáo Thực Tập Tốt Nghiệp Lê Thị Hằng Nga 38E5 Khoa

TMQT

Chơng 3

Một số giải pháp nhằm nâng cao hiệu quả

kinh doanh và nhập khẩu máy móc thiết bị của

công ty.

3.1.Phơng hớng hoạt động của công ty trong thời gian tới

Nhận thấy nhu cầu của thị trờng trong thời gian tới, công ty đã có

những phơng hớng hoạt động đề ra phù hợp với tình hình mới nh sau:

Đẩy mạnh phát triển kinh doanh, đặc biệt là hoạt động nhập khẩu máy

móc phục vụ tốt nhất cho nhu cầu đổi mới công nghệ của các ngành kinh tế

quốc dân. Trong đó chú ý đến việc nhập khẩu các máy móc thiết bị tiên tiến,

công nghệ hiện đại phù hợp với nhu cầu sử dụng của thực tế nớc ta

Trong quá trình nhập khẩu sử dụng ngoại tệ hợp lý

Tập trung nhập khẩu thiết bị thiết yếu nhất cho sự phát triển kinh tế đất

nớc. Đảm bảo hàng tốt, giá cả phải chăng.

Duy trì thị trờng ổn định và lâu dài

Nâng cao chất lợng hoạt động kinh doanh, tạo dựng uy tín doanh

nghiệp trên thị trơng trong nớc.

Tăng cờng hiệu quả nhập khẩu nhằm thu lợi nhuận, hớng tới mục tiêu

đạt tốc độ tăng trởng nhanh bên vững

3.2.Giải pháp nâng cao hiệu quả hoạt động kinh doanh và nhập khẩu

máy móc thiết bị tại công ty

3.2.1. Đào tạo và tổ chức lại đội ngũ cán bộ

Nguồn lực con ngời luôn là yếu tố quyết định đối với hoạt động kinh

doanh của mỗi doanh nghiệp vì vậy bên cạnh các hoạt động đãi ngộ thông qua

chế độ tiền luơng thởng thì con cần tạo điều kiện cho đội ngũ cán bộ công

nhân viên đợc đào tạo thêm thông qua các chơng trình đào tạo ngắn và dài hạn

về nghiệp vụ xuất nhập khẩu.

Báo Cáo Thực Tập Tốt Nghiệp Lê Thị Hằng Nga 38E5 Khoa

TMQT

Tổ chức lại đội ngũ cán bộ thông qua hoạt động sắp xếp bố trí lại các vị

trí chức danh, phòng ban hợp lý tạo điều kiện cho họ có khả năng phát huy

khả năng trong các lĩnh vực mà họ có kinh nghiệm và năng lực.

3.2.2. Tăng cờng hoạt động nghiên cứu thị truờng

Trong bối cảnh kinh doanh quốc tế ngay nay có nhiều biến động thì đòi

hỏi các nhà kinh doanh quốc tế nói riêng và các doanh nghiệp kinh doanh

trong lĩnh vực nhập khẩu máy móc thiết bị nói riêng cần đẩy mạnh hoạt động

nghiên cứu thị trờng để tránh né và giảm thiểu các rủi ro do sự thay đổi đó

mang lại. Hoạt động nghiên cứu thị trờng còn là cơ sở giúp doanh nghiệp có

những thay đổi linh hoạt nắm bắt kịp thời nhu cầu cũng nh việc mong muốn

gia tăng lợng khách hàng mới. Tìm hiểu về các nhà phăn phối lớn có uy tín

trong thị trờng máy móc thiết bị.

3.2.3.Xây dựng chiến lợc kinh doanh hợp lý, có hiệu quả

Công ty đề ra các mục tiêu cần đạt trong tơng lai và các mục tiêu này sẽ

đựoc cụ thể hoá bằng các chiến lợc kinh doanh.Các chiến lợc kinh doanh tốt

thì cần làm tốt từ khâu xây dựng chiến lợc trong đó bao gồm rất nhiều hoạt

động t việc nghiên cứu thế mạnh điểm yếu rồi phân tích những cơ hội nguy cơ

từ đó kết hợp tìm ra các phơng án chiến lợc tốt nhất cho công ty. Xây dựng

các chiến lợc kinh doanh giúp doanh nghiệp chủ động hơn trong kinh doanh

né tránh giảm thiểu các rủi ro do môi trờng bên trong cung nh bên ngoài mang

lại ;

3.2.4. Nâng cao chất lợng hàng hoá và dịch vụ cung cấp.

Công ty cần tăng cờng công tác kiểm tra chất lợng hàng hoá trớc khi

cung cấp cho khách hàng để đảm bảo hàng hoá đến với khách hàng với chất l-

ợng tốt nhất có thể. Quản lý chất lợng ngay từ khi nhập khẩu thông qua việc

tìm kiếm những nhà cung cấp có uy tín đồng thời trong hợp đồng phải quy

định rõ trách nhiệm của mỗi bên trong trờng hợp hàng hoá có sai hỏng so với

hợp đồng. Nâng cao trình độ của các cán bộ trong việc kiểm tra chất lợng

hàng hoá để tránh việc nhập khẩu những hàng hoá kém chất lợng đặc biệt đối

Báo Cáo Thực Tập Tốt Nghiệp Lê Thị Hằng Nga 38E5 Khoa

TMQT

với hàng hoá là máy móc thiết bị phục vụ cho công cuộc công nghiệp hoá hiện

đại hoá trong nớc thì càng cần có sự nhận biết chất lợng sản phẩm tránh mua

phải máy móc đã lạc hậu gây lãng phí cho ngân sách nhà nớc.

Bên cạnh đảm bảo chất lợng hàng hoá cung cấp thì chất lợng dịch vụ

cũng là yếu tố quan trọng giúp doanh nghiệp tạo ra sự khác biệt so với các

doanh nghiệp khác. Đây có thể là lợi thế cạnh tranh của doanh nghiệp nếu

công ty biết khai thác tốt nhng cũng có thể là một hạn chế làm giảm uy tín của

doanh nghiệp nếu chất lọng dịch vụ không tốt. Do đó cần có đội ngũ nhân

viên lành nghề có kỹ thuật va thông thạo về nghiệp vụ liên quan ngoài ra cần

đào tạo nghiệp vụ về tiếp cận khách hàng và những ứng xử trong giao tiếp với

khách hàng. Tăng cờng việc cung cấp dịch vụ sau bán và thiết lập mối quan hệ

lâu dài với các khách hàng.

3.2.5.Nâng cao hiệu quả của hoạt động tài chính kế toán

Có thể nói yêu cầu của hoạt động kinh doanh của công ty là đòi hỏi l-

ợng vốn lớn trong khi nguồn vốn của doanh nghiệp có hạn vì vậy một yêu cầu

đặt ra đó là nâng cao hiệu quả của hoạt động tài chính kế toán thông qua việc

nâng cao hiệu quả sử dụng vốn lu động. Có thể nêu ra một số biện pháp nh:

thúc đẩy thu hồi nợ đến hạn và quá hạn, giảm lợng dự trữ, tồn kho; kéo dài

thời gian trả chậm.tìm kiếm các nguồn vay khác từ các công ty tài chính ngoài

ngân hàng.

Báo Cáo Thực Tập Tốt Nghiệp Lê Thị Hằng Nga 38E5 Khoa

TMQT

Kết luận

Trải qua gần 20 năm xây dựng, đổi mới đất nớc và chuyển sang cơ chế

thị trờng định hớng xã hội chủ nghĩa với sự điều tiết vĩ mô của nhà nớc, nền

kinh tế Việt Nam đã thoát khỏi hủng hoảng, dần khởi sắc và phát triển đều

đặn vững chắc.

Trong quá trình phát triển đó, có sự đóng góp đáng kể và quan trọng

của hoạt động xuất nhập khẩu nói chung và nhập khẩu nói riêng.

Với sự quan tâm khuyên khích và đầu t đích đáng của nhà nớc hàng loạt

các công ty kinh doanh xuất nhập khẩu đã ra đời, phát triển và đã giành đợc

những thành tựu đáng khích lệ.

Bằng những kiến thức đã tích luỹ đợc trong thời gian học tập tại trờng

Đại học Thơng Mại và quá trình thựctập tại công ty cổ phần xuất nhập khẩu

kỹ thuật em đã nghiên cứu tìm hiểu tình hình hoạt động kinh doanh của công

ty nhằm đa ra những biện pháp để nâng cao hiệu quả hoạt động kinh doanh

xuất nhập khẩu máy móc thiết bị phục vụ nghiên cứu khoa học và sản xuất tại

công ty.

Nhng do những hạn chế về thời gian và trình độ nên không thể tránh

khỏi những thiếu sót, khiếm khuyết.Em mong nhận đợc sự góp ý để bản báo

cáo đợc hoàn thiện hơn.

Một lần nữa em xin trân thành cảm ơn các cô chú công tác tại công ty

đã giúp đỡ em trong quá trình thực tập tại công ty. Nhân đây em cũng xin cảm

ơn Tiến sĩ Doãn Kế Bôn đã nhiệt tình hớng dẫn em hoàn thành bản báo cáo

này.

Báo Cáo Thực Tập Tốt Nghiệp Lê Thị Hằng Nga 38E5 Khoa

TMQT

Mục lục

Lời nói đầu

Chơng 1: giới thiệu về công ty cổ phần xnk kỹ thuật

technimex 1

1.1.Quá trình hình thành và phát triển của công ty cổ phần XNK kỹ thuật

TECHNIMEX 1

1.2.Lĩnh vực hoạt động kinh doanh của công ty 2

1.3.Cơ cấu tổ chức bộ máy của công ty XNK kỹ thuật 3

1.4.Nguồn lực lao động của công ty 4

Chơng 2: Thực trạng hoạt động kinh doanh của công ty

trong những năm gần đây 5

2.1.Kết quả hoạt động kinh doanh của công ty trong những năm gần đây. .5

2.2.Hoạt động nhập khẩu của công ty 8

2.2.1.Đặc trng của nghiệp vụ nhập khẩu máy móc thiết bị 8

2.2.1.1.Khái quát về nghiệp vụ nhập khẩu máy móc thiết bị 8

2.2.1.2.Tìm kiếm nhà cung cấp 10

2.2.1.3.Phơng thức nhập khẩu 11

2.2.2.Một số điều khoản chính trong hợp đồng 11

2.2.2.1.Điều khoản về hàng hoá 11

2.2.2.2.Điều khoản về giá cả 12

2.2.2.3.Điều khoản về giao hàng 12

2.2.2.4.Điều khoản về thanh toán 13

2.2.2.5.Điều khoản về trách nhiệm các bên 13

2.2.2.6.Các điều khoản chung 14

2.2.3.Trình tự thực hiện hợp đồng 14

2.2.3.1.Xin giấy phép nhập khẩu 14

2.2.3.2.Mở L/C 14

2.2.3.3.Mua bảo hiểm vận tải 14

Báo Cáo Thực Tập Tốt Nghiệp Lê Thị Hằng Nga 38E5 Khoa

TMQT

2.2.3.4.Thuê phơng tiện vận tải 15

2.2.3.5.Làm thủ tục hải quan và tổ chức nhận hàng 15

2.2.3.6.Kiểm tra, giám định hàng hoá 15

2.2.3.7. Làm thủ tục thanh toán 16

2.3.Những thuận lợi và khó khăn trong hoạt động nhập khẩu của công ty. .16

2.3.1.Thuận lợi 16

2.3.2.Khó khăn 17

Chơng 3: Một số giải pháp nhằm nâng cao hiệu quả kinh

doanh và nhập khẩu máy móc thiết bị 19

3.1.Phơng hớng hoạt động của công ty trong thời gian tới 19

3.2.Một số giải pháp nâng cao hiệu quả hoạt động kinh doanh và nhập khẩu

19

3.2.1.Đào tạo tổ chức lại đội ngũ cán bộ 19

3.2.2.Tăng cờng và nâng cao hiệu quả của hoạt động nghiên cứu thị trờng 20

3.2.3.Xây dựng chiến lợc kinh doanh hợp lý, hiệu quả 20

3.2.4.Nâng cao chất lợng hàng hoá và dịch vụ cung cấp 20

3.2.5.Nâng cao hiệu quả của hoạt động tài chính kế toán 21

Kết luận