Kế toán thuế giá trị gia tăng tại công ty cổ phần dệt Vĩnh Phú

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (1.84 MB, 67 trang )

A. MỞ ĐẦU

Trong nền kinh tế kế hoạch hoá, Nhà nước cấp phát vốn cho các doanh

nghiệp Nhà nước để thực hiện các hoạt động kinh doanh căn cứ vào chức năng,

nhiệm vụ mà các doanh nghiệp được giao.

Từ khi nền kinh tế Việt Nam chuyển sang cơ chế thị trường, đặc biệt là từ

sau khi Nhà nước thực hiện “quy chế giao vốn” cho các doanh nghiệp Nhà nước

(chỉ thị 138CT ngày 25/4/1991 của HĐBT) thì Nhà nước không tiến hành cấp

phát thêm vốn cho các doanh nghiệp Nhà nước nữa. Trên cơ sở vốn được giao,

các doanh nghiệp phải có trách nhiệm bào toàn vốn, thường xuyên bổ sung vốn

để đầu tư mở rộng, đổi mới công nghệ để phát triển sản xuất kinh doanh của

doanh nghiệp mình.

Trên thực tế hiện nay, quan hệ tài chính giữa doanh nghiệp với ngân sách

Nhà nước được thể hiện chủ yếu thông qua hoạt động: doanh nghiệp nộp thuế và

các loại lệ phí cho ngân sách Nhà nước. Thuế là nguồn thu quan trọng của ngân

sách Nhà nước và góp phần điều tiết vĩ mô nền kinh tế. Những năm qua , hệ

thống Pháp luật thuế ở nước ta đã được ban hành, sửa đổi, bổ sung ngày càng

phong phú và hoàn thiện hơn. Đặc biệt việc ban hành Luật thuế giá trị gia tăng

và có hiệu lực từ ngày 1/1/1999 thay thế thuế doanh thu, là một bước tiến mới

trong ngành thuế nước ta.

Thuế giá trị gia tăng là một sắc thuế mới có sự thay đổi cơ bản về nội dung,

phương pháp tính thuế và biện pháp thu so với thuế doanh thu trước đây. Trong

các doanh nghiệp, thuế giá trị gia tăng đầu ra là trách nhiệm của doanh nghiệp

phải nộp cho Ngân sách Nhà nước, thuế giá trị gia tăng đầu vào là quyền lợi

được trừ hay được hoàn lại của doanh nghiệp. Vấn đề đặt ra hiện nay là làm thế

nào để luật thuế giá trị gia tăng được thực hiện theo đúng quy định, đảm bảo

nguồn thu cho Ngân sách Nhà nước, đảm bảo quyền lợi cho doanh nghiệp.

Những vấn đề đó phần lớn được thực hiện thông qua công tác kế toán thuế giá

trị gia tăng. Kế toán thuế giá trị gia tăng là công cụ quan trọng để thực hiện luật

thuế mới vì nó liên quan tới tất cả các phần kế toán, từ hạch toán vốn bằng tiền,

vật tư hàng hoá, tài sản cố định, công cụ phải thu, phải trả, chi phí doanh thu và

1

thu nhập các hoạt động khác, từ việc sử dụng các chứng từ hoá đơn đến nội

dung, phương pháp hạch toán và lập báo cáo tài chính.

Đặc biệt là việc lập các bảng kê và tờ khai thuế giá trị gia tăng hàng tháng ở các

cơ sở kinh doanh. Kết quả hạch toán thuế giá trị gia tăng sẽ có ảnh hưởng trực

tiếp đến kết qủa của các phần hành kế toán khác. Vì thế, các doanh nghiệp cần

phải tổ chức công tác kế toán thuế giá trị gia tăng một cách chính xác, kịp thời,

phù hợp với ngành nghề, đáp ứng yêu cầu quản lý của doanh nghiệp.

Nhận thức được vấn đề đó, với những kiến thức đã tiếp thu tại nhà trường

cùng thời gian ngắn tìm hiểu thực tế tổ chức công tác hạch toán kế toán thuế

giá trị gia tăng tại Công ty cổ phần dệt Vĩnh Phú, em đã chọn: “Kế toán thuế

giá trị gia tăng tại công ty cổ phần dệt Vĩnh Phú” làm báo cáo chuyên đề kế

toán tài chính.

B. NỘI DUNG

1. Khái quát chung về công ty cổ phần Dệt Vĩnh Phú

1.1. Tên và địa chỉ công ty cổ phần Dệt Vĩnh Phú

- Tên công ty: Công ty cổ phần Dệt Vĩnh Phú

- Tên tiếng anh: VINH PHU TEXTILE JOINT STOCK COMPANY

- Tên viết tắt: VIFUTEX

- Tên chứng khoán : Cổ phiếu công ty cổ phần Dệt Vĩnh Phú.

- Mã chứng khoán : VPTEX

- Trụ sở chính: Số 9, đường Công Nhân, Phường Nông Trang, TP Việt Trì, Tỉnh

Phú Thọ.

- Điện thoại: 0210. 3846409

- Fax: 0210. 3846676

- Email:

- Vốn điểu lệ: 55 tỷ đồng. Trong đó cổ phần do nhà nước nắm giữ là 30%, cổ

phần do người lao động trong doanh nghiệp là 16,31% và cổ phần do người

ngoài doanh nghiệp chiếm là 46,42%.

1.2. Quá trình hình thành và phát triển của công ty cổ phần Dệt Vĩnh Phú

2

Công ty Dệt Vĩnh Phú là một công ty cổ phần trực thuộc Tổng công ty dệt

may Việt Nam – Bộ công nghiệp trải qua các giai đoạn phát triển sau:

Giai đoạn 1971 – 1977: Công ty cổ phần Dệt Vĩnh Phú chính thức đi vào

khởi công và xây dựng vào tháng 01/1971. Tháng 04/1974, nhà máy lắp chiếc

máy sợi đầu tiên. Đến cuối năm 1976, nhà máy sản xuất được 9 triệu mét vải.

Sau 6 năm xây dựng, đến 19/10/1977 nhà máy Dệt Vĩnh Phú chính thức được

khánh thành và đi vào hoạt động, với toàn bộ máy móc thiết bị do Trung Quốc

viện trợ và công nhân được đào tạo trong và ngoài nước.

Giai đoạn 1977 – 1978: Nhà máy được nhà nước hỗ trợ vật tư, tiền vốn và

được bao tiêu sản phẩm. Nhiệm vụ chính của nhà máy trong giai đoạn này vẫn

là sản xuất các loại vải theo chỉ tiêu pháp lệnh của Bộ Công Nghiệp nhẹ giao.

Sản lượng cao nhất nhà máy đạt được trong giai đoạn này là 31 triệu mét

vải/năm.

Giai đoạn 1988 – 1994: Đây là giai đoạn chuyển đổi từ cơ chế quản lí bao

cấp sang cơ chế thị trường, các đơn vị phải tự hạch toán kinh doanh theo quyền

tự chủ mở rộng sản xuất. Thời kì này là một thử thách lớn đối với toàn bộ cán bộ

công nhân viên nhà máy vì nhà máy cũng chính là cuộc sống của hàng nghìn

người công nhân. Vơí bản lĩnh của giai cấp công nhân, tinh thần tự vươn lên,

nhà máy đã nhanh chóng tìm cách thích ứng với cơ chế quản lí mới bằng cách tổ

chức lại sản xuất, vừa sản xuất vừa tìm kiếm lại thị trường tiêu thụ sản phẩm.

Năm 1991, được ủy quyền của Bộ Công nghiệp và sự đồng ý của Ủy ban

nhân dân tỉnh Vĩnh Phú, nhà máy đã cho công ty TNHH PANGRIM (Hàn Quốc)

thuê một phần đất, nhà xưởng và chuyển một số công nhân của nhà máy sang

làm việc.

Giai đoạn 1994 đến nay: Để nâng cao quyền tự chủ trong sản xuất kinh

doanh của nhà máy, ngày 02/08/1994, Bộ trưởng Bộ Công nghiệp chính thức kí

quyết định số 579/QĐ-TCLĐ về việc đổi tên nhà máy Dệt Vĩnh Phú thành công

ty Dệt Vĩnh Phú. Công ty có 3 đơn vị thành viên: Nhà máy sợi, Nhà máy dệt, xí

nghiệp cơ điện phụ trợ. Năm 2005, Công ty Dệt Vĩnh Phú được Bộ Công nghiệp

quyết định phương án cổ phần hóa từ doanh nghiệp Nhà nước sang công ty cổ

3

phần tại quyết định số 37/QĐ-TCCB ngày 06/01/2005 và quyết định số

3776/QĐ-BCN ngày 15/11/2005. Kể từ ngày 01/07/2006, công ty chính thức đi

vào hoạt động theo hình thức công ty cổ phần. Giấy chứng nhận kinh doanh: Số

1803000406 do Sở Kế hoạch và Đầu tư tỉnh cấp lần đầu ngày 08/06/2006, đăng

kí thay đổi lần thứ 02 ngày 28/07/2009. Ngày 18/01/2009, công ty cổ phần Dệt

Vĩnh Phú thực hiện bán đấu giá cổ phần ra bên ngoài thông qua TTGDCK Hà

Nội để hoàn tất quá trình cổ phần hóa.

1.3. Chức năng và nhiệm vụ của công ty cổ phần Dệt Vĩnh Phú

Công ty cổ phần Dệt Vĩnh Phú là một doanh nghiệp trực thuộc tổng công

ty Dệt May Việt Nam có quy mô sản xuất kinh doanh lớn. Theo giấy phép kinh

doanh số 1803000406 do Sở Kế hoạch và Đầu tư tỉnh cấp lần đầu ngày

08/06/2006, đăng kí thay đổi lần thứ 02 ngày 28/07/2009 ngành nghề kinh

doanh chính của công ty là:

+ Sản xuất sợi, vải các loại, may quần áo, dệt khăn;

+ Sản xuất và kinh doanh các loại: nguyên liệu, phụ liệu, thiết bị, phụ tùng, hóa

chất nhuộm và các sản phẩm của ngành dệt may;

+ Đào tạo nghề cho ngành dệt may;

+ Ủy thác xuất nhập khẩu;

+ Kinh doanh vận tải hàng hóa đường bộ;

+ Kinh doanh bất động sản;

+ Cho thuê nhà xưởng, máy móc thiết bị;

+ Dịch vụ sử lí nước thải.

Trong đó, sản phẩm chủ yếu của công ty là các loại sợi và các loại vải mộc

phục vụ nhu cầu trong nước và xuất khẩu sang các thi trường nước ngoài.

Nhiệm vụ của công ty là sản xuất theo chỉ tiêu pháp lệnh của Bộ Công nghiệp

giao cho.

1.4. Đặc điểm nghành sản xuất và quy trình công nghệ sản xuất sản phẩm

Công ty cổ phần Dệt Vĩnh Phú tổ chức sản xuất kinh doanh bao gồm các nhà

máy (trước đây là phân xưởng). Hiện nay công ty có hai nhà máy chính, một xí

4

nghiệp. Mỗi nhà máy có quy trình sản xuất riêng và tạo ra các sản phẩm khác nhau.

Cụ thể:

- Nhà máy sợi: Sản xuất các loại sợi phần lớn cung cấp cho nhà máy dệt

và một phần nhỏ bán ra bên ngoài.

- Nhà máy dệt: Tiếp nhận các loại sợi từ nhà máy sợi hoặc nhập mua

ngoài để sản xuất các loại vải mộc khác nhau.

Bên cạnh hai nhà máy trên công ty còn có xí nghiệp cơ điện: Nhiệm vụ là

sửa chữa các thiết bị cung cấp điện thông giải cho các nhà máy.

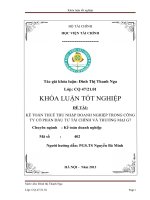

Quy trình sản xuất công nghệ sản xuất sản phẩm:

Trước tiên, bông mua về dưới dạng thô chưa chế biến được đưa vào các

nhà máy pha nhằm làm nát và sơ chế bông ban đầu. Sau đó được chuyển sang

máy chải thô, lúc này bông đã trở thành dây buộc được cuốn quanh các thùng.

Để cho sợi bông được dài và mịn hơn, các sợi bông này được chuyển sang máy

chải kỹ. Tiếp theo được đưa sang máy ghép để ghép thành sợi, rồi chạy qua các

máy sợi thô để tạo thành sợi. Các sợi thô được đưa vào máy sợi con, ở máy sợi

con hình thành hai loại sợi: sợi ngang và sợi dọc. Nếu là sợi ngang, một phần

được đem bán ra ngoài, một phần được đưa thẳng vào máy dệt, dệt thành vải.

Nếu là sợi dọc, trong sợi dọc hình thành nên sợi dọc đơn và sợi dọc xe. Đối với

sợi dọc không đơn, được đưa qua máy sợi đơn và máy xe đơn ống rồi bán ra

ngoài. Còn lại sợi dọc đơn được chuyển qua máy ống hình thành các loại sợi to,

nhỏ giống nhau rồi được đưa vào máy lờ để móc các sợi dọc vải lên các thành

trục. Từ các sợi trục được ghéo thành và được hồ cho sợi phẳng qua máy hồ sợi.

Tuỳ theo thiết kế yêu cầu mà sợi được hình thành theo các kiểu sâu hay chéo

qua máy go. Khi sợi đã được định hình thì sợi được đưa qua máy nối để mắc lên

trục cửu. Sau đó sợi được đưa vào máy dệt để dệt thành vải, rồi đưa sang máy

kiểm gấp để kiểm tra chất lượng của vải dệt và gấp thành cuộn. Để cho vải được

phẳng, săn, bền phải qua máy văng. Khi vải thành phẩm thì được kiểm tra và

gấp lại ở máy kiểm gấp rồi đóng kiện. Cuối cùng mang nhập kho để bán.

5

Quy trình công nghệ sản xuất sản phẩm được thể hiện trên sơ đồ sau:

Sơ đồ 1.1: Quy trình công nghệ sản xuất sản phẩm của công ty cổ phần

dệt Vĩnh Phú

(Nguồn: Phòng Kế toán – Tài chính Công ty cổ phần dệt Vĩnh Phú)

6

Đóng kiện

Máy kiểm

Máy văng

Nhập kho

Bán

Dây bông

Máy chải

thô

Máy ghép

Máy cuộn

cúi

Máy chải

kỹ

Máy ghép

Máy OE

Bán

Máy sợi

thô

Máy sợi

con

Bán

Máy hồ

Máy go

Máy ống

Cấp dệt

Cấp dệt

Nhuộm in

hoa

Máy tẩy

Máy nối

Máy lờ

Máy dệt

Máy đậu

Máy xe

Máy ốngBán

Cấp dệt

1.5. Đặc điểm về cơ sở vật chất, sản xuất kinh doanh của công ty

a. Tình hình cơ sở vật chất ở công ty

Cơ Sở vật chất của công ty ngày càng được cải thiện hơn, hiện tại nhà máy có:

+ Tổng máy dệt: 2000 máy

+ Tổng số máy sợi con: 60.000

+ Hai dây nhuộm, một dây in hoa

b. Tình hình sản xuất kinh doanh của công ty

7

Bảng 1.1: Kết quả sản xuất kinh doanh của công ty cổ phần Dệt Vĩnh Phú trong 3 năm (2010 – 2012)

VT: VNĐ

Chỉ tiêu Năm 2010 Năm 2011 Năm 2012

So sánh Bình

quân

2011/2010

(%)

2012/2011

(%)

1. Doanh thu bán hàng và cung cấp dịch vụ

182.282.800.352 414.138.744.552 340.992.876.613 127,2 (17,66) 54,77

2.Các khoản giảm trừ doanh thu

3.065.864 22.794.084 243.954.159 643,48 970,25 806,87

3. Doanh thu thuần về bán hàng và cung cấp

dịch vụ

182.279.734.488 414.115.950.460 340.748.992.454 127,19 (17,72) 54,74

4. Giá vốn hàng bán

159.410.625.949 376.403.742.161 293.907.093.352 136,12 (21,92) 57,10

5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ

22.860.108.539 37.712.208.307 46.841.829.102 64,97 24,21 44,59

6. Doanh thu hoạt động tài chính

86.395.923 353.139.544 2.602.042.776 308,75 636,83 472,79

7. Chi phí tài chính

8.983.008.103 21.909.113.358 20.903.060.564 143,9 (4,59) 69,65

8. Chi phí bán hàng

1.342.396.306 2.207.447.809 2.501.383.397 64,44 13,32 38,88

9. Chi phí quản lý doanh nghiệp

10.633.102.922 10.219.772.070 12.568.696.210 (3,89) 22,98 9,55

10. Lợi nhuận thuần từ hoạt động kinh doanh

1.996.997.131 3.729.014.614 13.470.731.707 86,73 261,24 173,99

11. Thu nhập khác

2.677.510.404 3.873.321.761 678.476.783 44,66 (70,88) (13,11)

12. Chi phí khác

1.140.911.268 3.120.941.138 1.128.059.529 173,55 (63,86) 54,85

13. Lợi nhuận khác

1.536.599.136 752.380.623 (449.591.746) (51,04) (159,76) (105,4)

14. Tổng lợi nhuận kế toán trước thuế

3.533.596.267 4.481.395.237 13.021.139.961 26,82 190,56 108,69

15. Lợi nhuận sau thuế thu nhập doanh nghiệp

3.533.596.267 4.481.395.237 12.966.014.047 26,82 189,33 108,07

8

Qua bảng số liệu trên ta thấy tình hình sản xuất kinh doanh của công ty có

biến động. Mức lợi nhuận gộp về bán hàng và cung cấp dịch vụ năm 2011 (đạt

37.712.208.307 đồng) so với năm 2010 (đạt 22.869.108.539 đồng) tăng 64,97%.

Năm 2012 mức lợi đạt 46.841.829.102 đồng tăng 24,21% so với năm 2011.

Bình quân lợi nhuận trong 3 năm của công ty tăng 44,59%. Nguyên nhân sự

biến động trên là do:

- Doanh thu thuần năm 2011 so với 2010 tăng 127,19% nhưng lại giảm ở

năm 2012 so với năm 2011 là 17,72% dẫn tới doanh thu thuần bình quân 3 năm

là 54,74%, nguyên nhân do các khoản giảm trừ doanh thu tăng bình quân 3 năm

tăng 806,87%.

- Giá vốn hàng bán biến động cũng ảnh hưởng đến kết quả hoạt động sản

xuất kinh doanh. Giá vốn hàng bán năm 2011 là 376.403.742.161 đồng tăng

136,12% so với năm 2010. Năm 2012, giá vốn hàng bán là 293.907.093.352

đồng giảm 21,92% so với năm 2011. Bình quân trong 3 năm giá vốn hàng bán

tăng 57,10%.

Năm 2011, lợi nhuận gộp của công ty là 37.712.208.307 đồng tăng 64,97% so

với năm 2010. Năm 2012, lợi nhuận gộp của công ty là 46.841.829.102 đồng tăng

24,21% so với năm 2010. Bình quân 3 năm, lợi nhuận gộp của công ty tăng 44,59%

Mức lợi nhuận thuần từ hoạt động kinh doanh năm 2011 (là

3.729.014.614 đồng) so với năm 2010 (là 1.996.997.131 đồng) tăng 86,73%.

Năm 2012 mức lợi nhuận tiếp tục tăng lên đạt 13.470.731.707 tăng 261,24% so

với năm 2011. Bình quân trong 3 năm tăng 173,99%.

Lợi nhuận khác cũng làm ảnh hưởng đến lợi nhuận của công ty. Năm

2011, lợi nhuận khác của công ty là 752.380.623 đồng giảm 51,04% so với năm

2010. Năm 2012, lợi nhuận khác của công ty là -449.591.746 đồng giảm

159,76%. Bình quân qua 3 năm giảm 105,4%.

Lợi nhuận sau thuế thu nhập doanh nghiệp: Do công ty đã đăng ký được

hưởng ưu đãi thuế từ ngày 1/1/2007 và do năm 2008, 2009 công ty làm ăn thua lỗ

nên lợi nhuận của năm 2010 và 2011 được sử dụng để bù lỗ cho các năm trước đó

do vậy không phát sinh thuế thu nhập doanh nghiệp. Năm 2012 doanh nghiệp đã

10

được bù đắp hết số lỗ và phải nộp thuế thu nhập doanh nghiệp. Lợi nhuận sau

thuế thu nhập doanh nghiệp năm 2011 của công ty đạt được là 4.481.395.237

đồng tăng 26,82% so với năm 2010, năm 2012 đạt 12.966.014.047 đồng tăng

189,33% so với năm 2010. Bình quân 3 năm tăng 108,07%.

c. Đặc điểm về lao động của công ty

Hiện nay, công ty cổ phần dệt Vĩnh Phú có trên 600 cán bộ, công nhân

viên làm việc ở các phòng ban, phân xưởng và xí nghiệp với nhiều ngành nghề

khác nhau, được đào tạo cơ bản và được bố trí, sắp xếp công việc phù hợp với

năng lực, chuyên môn nghiệp vụ. Cơ cấu lao động hợp lý, từ cán bộ chủ chốt,

cán bộ quản lý kỹ thuật, nhân viên phục vụ đến người lao động trực tiếp. Với

chủ chương sử dụng lao động một cách khoa học, phù hợp thực tiễn của lãnh

đạo công ty, mô hình này đã phát huy được tối đa sức mạnh tập thể, năng suất

công việc ở các bộ phận được nâng cao, giảm chi phí sử dụng lao động không

hợp lý đến mức tối thiểu.

Doanh nghiệp sản xuất các sản phẩm dệt may, môi trường sản xuất có

bông bụi, độc hại (đặc biệt là phân xưởng nhuộm) gây ảnh hưởng tới sức khỏe

và hiệu suất làm việc của người lao động, nên công ty luôn chú trọng tới việc cải

thiện điều kiện làm việc cho người lao động. Đảm bảo đầy đủ trang thiết bị bảo

hộ lao động, chế độ bồi dưỡng độc hại bằng hiện vật và công ty thường xuyên

đầu tư trang thiết bị máy điều hoà nhiệt độ, hệ thống hút bụi, hệ thống xử lý

nước thải, cải tạo môi trường xung quanh, trồng cây xanh, vườn cây cảnh, ao

sinh thái… Tạo môi trường làm việc tốt cho người lao động, các thông số nước

thải, khí thải đảm bảo chỉ tiêu cho phép. Công ty đã được Sở tài nguyên môi

trường đánh giá chứng nhận đạt yêu cầu về môi trường. Cụ thể tình hình lao

động trong 3 năm gần đây của công ty cổ phần Dệt Vĩnh Phú thể hiện qua bảng

số liệu sau:

10

Chỉ tiêu

Năm 2010 Năm 2011 Năm 2012 So sánh

Số người % Số người %

Số

người

% 2011/2010 2012/2011

Số người % Số người %

Tổng số lao động 625 100 658 100 686 100 33 105,28 28 104,26

1.Phân loại theo tính chất

- Lao động trực tiếp 540 86,4 569 86,47 591 86,15 29 105,37 22 103,87

- Lao động gián tiếp 85 13,6 89 13,53 95 13,85 4 104,71 6 106,74

2. Phân loại theo trình độ

- Đại học, cao đẳng 40 6,40 45 6,84 49 7,14 5 112,5 4 108,89

- Trung cấp 28 4,48 33 5,02 38 5,54 5 117,86 5 115,15

- Công nhân kỹ thuật 20 3,2 22 3,34 26 3,79 2 110,00 4 118,18

- Lao động phổ thông 537 85,92 558 84,80 573 83,53 21 103,91 15 102,69

3. Phân loại theo độ tuổi

18 – 30 266 42,56 275 41,79 285 41,55 9 103,38 10 103,64

31 – 40 206 32,96 223 33,89 228 33,24 17 108,25 5 102,24

41 – 50 108 17,12 115 17,48 127 18,51 7 106,48 12 110,43

51 – 60 45 7,36 45 6,84 46 6,7 0 100 1 102,22

4. Phân loại theo giới tính

- Nam

192 30,72

198 30,09 204 29,74 6 103,13 6 103,03

- Nữ

433 70,56 460 69,91 482 70,26 27 106,24 22 104,78

(Nguồn:Phòng tổ chức hành chính - Công ty cổ phần dệt Vĩnh Phú)

Bảng 1.2. : Tình hình lao động của công ty cổ phần dệt Vĩnh Phú trong 3 năm gần đây

10

1.6. Đặc điểm cơ cấu bộ máy quản lý tại công ty

1.6.1. Bộ máy quản lý của công ty

Bộ máy quản lý của công ty cổ phần Dệt Vĩnh Phú được tổ chức phân cấp

từ trên xuống, đảm bảo cho việc quản lý kinh doanh có hiệu quả. Bao gồm: Một

ban giám đốc, hai phó giám đốc phụ trách các lĩnh vực chuyên môn khác nhau,

bốn phòng ban, hai nhà máy và các xí nghiệp sản xuất

Là một đơn vị hạch toán kinh tế độc lập, công ty tổ chức quản lý theo ba

cấp: tổng giám đốc công ty, bên dưới là hai phó giám đốc và một kế toán trưởng.

Bộ máy quản lý của công ty cổ phần dệt Vĩnh Phú được thể hiện trên sơ đồ sau:

HỘI ĐỒNG

QUẢN TRỊ

Tổng giám đốc

Ban kiểm soát

P. Tổng giám đốc

phụ trách kinh doanh

Kế toán trưởng

Phòng

kỹ

thuật

Nhà

máy

sợi

Nhà

máy

dệt

Phòng

tổ chức

hành

chính

Phòng

kinh

doanh

P. Tổng giám đốc

điều hành sản xuất

Phòng tài chính kế toán

Tổ nghiệp vụ Tổ nghiệp vụ

10

Ghi chú:

Mối quan hệ trực tiếp

Mối quan hệ trực thuộc

Sơ đồ 1.2: Sơ đồ bộ máy quản lý của Công ty cổ phần Dệt Vĩnh Phú

(Nguồn: Phòng TCHC - Công ty cổ phần Dệt Vĩnh Phú)

1.6.2. Chức năng, nhiệm vụ của các phòng ban

- Hội đồng quản trị: Là cơ quan cao nhất của Công ty, có quyền nhân

danh công ty để quyết định mọi vấn đề liên quan đến mục tiêu, chính sách, chiến

lược và quyền lợi của công ty phù hợp với pháp luật và điều lệ công ty, trừ

những vấn đề thuộc thẩm quyền của Đại hội đồng cổ đông. Quyền và nghĩa vụ

của Hội đồng quản trị do luật pháp và điều lệ công ty, các quy chế nội bộ của

công ty và Nghị quyết Đại hội đồng cổ đông quy định.

- Ban kiểm soát: Là cơ quan trực thuộc Đại hội đồng cổ đông bầu ra, có

nhiệm vụ kiểm tra tính hợp lý, hợp pháp trong điều hành hoạt động kinh doanh,

báo cáo tài chính của công ty. Ban kiểm soát hoạt động độc lập với Hội đồng

quản trị và Ban giám đốc.

- Tổng giám đốc: gồm 01 tổng giám đốc.

Là người quyết định cao nhất tất cả các vấn đề liên quan đến hoạt động

hàng ngày của công ty và chịu trách nhiệm trước Hội đồng quản trị về việc thực

hiện các quyền và nhiệm vụ được giao. Giám đốc công ty chịu trách nhiệm quản

lý chung về toàn bộ tài sản, nguồn vốn của công ty. Trực tiếp chỉ đạo doanh

nghiệp và giải quyết mọi vấn đề có liên quan đến kế hoạch sản xuất, kinh doanh

dài hạn và ngắn hạn của công ty. Là người chịu toàn bộ trách nhiệm pháp lý

trước nhà nước về mọi hoạt động của công ty. Trực tiếp quản lý phòng kế toán

tài chính; chủ tịch hội đồng thi đua, kỷ luật, tuyển dụng của công ty. Ngoài

nhiệm vụ điều hành công ty, giám đốc còn có nhiệm vụ báo cáo tình hình sản

xuất, kinh doanh của công ty tại Đại hội đại biểu công nhân viên chức và cơ

quan chủ quản định kỳ theo quy định. Ngoài ra, tổng giám đốc có thể uỷ quyền

cho phó tổng giám đốc điều hành hoặc kế toán trưởng trong một số trường hợp

nhất định.

10

- Các phó giám đốc: Giúp giám đốc quản lý trong từng lĩnh vực sản xuất

chuyên môn khác nhau theo sự phân công của Giám đốc công ty. Bao gồm 02

phó giám đốc:

+ Phó giám đốc điều hành sản xuất: Là người có nhiệm vụ điều hành sản

xuất, kỹ thuật tại các nhà máy trong công ty, trực tiếp quản lý phòng kỹ thuật,

nhà máy sợi, nhà máy dệt.

+ Phó tổng giám đốc phụ trách kinh doanh: Là người có nhiệm vụ giúp tổng

giám đốc trong việc quản lý kinh doanh và quản lý các phòng ban. trực tiếp quản lý

hai phòng chức năng, đó là: Phòng kinh doanh và phòng tổ chức hành chính

- Các phòng ban chức năng:

+ Phòng tài chính kế toán: gồm 7 nhân viên trong đó có 1 trưởng phòng,

1 phó phòng và 5 kế toán viên.

Phòng chịu trách nhiệm về công tác tài chính, hạch toán sản xuất của công

ty, có chức năng xây dựng, theo dõi kiểm soát và chỉ đạo hệ thống tài chính, kế

toán của công ty theo quy định của Nhà nước. Thực hiện công tác thống kê kế

toán tài chính đúng nguyên tắc, đúng pháp luật, xây dựng kế hoạch khai thác và

sử dụng nguồn vốn có hiệu quả. Là nơi thu thập thông tin giúp Tổng giám đốc

và kế toán trưởng xử lý thông tin theo dõi tình hình kế hoạch sản xuất, yêu cầu

về vật tư, tiền lương, nhân lực theo đúng chính sách chế độ hiện hành của Nhà

nước để quyết định điều hành sản xuất kinh doanh.

Kế toán trưởng: Có nhiệm vụ quản lý và điều hành phòng tài chính kế

toán, giúp tổng giám đốc chỉ đạo và tổ chức công tác tài chính kế toán, thống kê

của công ty qua việc tiến hành chế độ kế toán đầu năm.

Các nhà máy trong công ty hoạt động dưới sự chỉ đạo của Giám đốc nhà

máy và dưới sự ghi chép của phòng kế toán.

Các phòng ban hoạt động dưới sự chỉ đạo của trưởng phó phòng theo yêu

cầu của công việc quản lý sản xuất.

Giữa các nhà máy và phòng ban với nhau có quan hệ tương hỗ và nhịp

nhàng. Trong mỗi phòng ban đều có chức năng riêng cụ thể.

10

+ Phòng kỹ thuật (Kiểm nghiệm KCS): Gồm 1 trưởng phòng, 1 phó

phòng, 5 nhân viên kỹ thuật.

Phòng kỹ thuật có chức năng xây dựng triển khai chiến lược đầu tư tổng

thể và lâu dài, xây dựng kế hoạch đầu tư mua sắm, sửa chữa thiết bị phụ tùng,

lắp đặt thiết bị mới. Xây dựng, ban hành định mức kỹ thuật và theo dõi thực

hiện rà soát, hiệu chỉnh ban hành định mức mới. Tổ chức nghiên cứu đề xuất các

giải pháp kỹ thuật đảm bảo ổn định sản xuất và mang lại hiệu quả. Ngoài ra,

phòng kỹ thuật còn có chức năng đảm bảo kỹ thuật, chất lượng của sản phẩm,

nghiên cứu, thay đổi mẫu mã, nâng cao chất lượng và mẫu mã sản phẩm, kiểm

tra cả chất lượng và số lượng tất cả các thành phẩm trước khi xuất kho.

+ Phòng tổ chức hành chính: gồm 14 nhân viên trong đó có 1 trưởng

phòng, 1 phó phòng, 3 nhân viên tổ chức lao động, 2 nhân viên văn thư, 7 nhân

viên bảo vệ.

Phòng tổ chức hành chính có chức năng tham mưu giúp giám đốc và ban

lãnh đạo công tác: tổ chức nhân sự, chế độ tiền lương, giải quyết các chế độ

chính sách, bảo hiểm xã hội, chế độ khen thưởng, kỷ luật, tuyển dụng, đào tạo

bồi dưỡng cán bộ, tổ chức bảo vệ tài sản của công ty, mua sắm các phương tiện

làm việc nội thất trang thiết bị của công ty.

+ Phòng kinh doanh: gồm 9 nhân viên trong đó có 1 trưởng phòng, 1

phó phòng và 7 nhân viên.

Phòng kinh doanh có chức năng tham mưu cho tổng giám đốc về kế

hoạch sản xuất, phương hướng sản xuất, cung cấp vật tư nguyên vật liệu… cho

sản xuất. Đồng thời, phòng kinh doanh còn có chức năng lập kế hoạch sản xuất,

nghiên cứu thị trường, ký kết các hợp đồng mua bán sản phẩm, phân phối sản

phẩm tới các đại lý và các kênh tiêu thụ, cân đối giá bán sản phẩm sao cho có lợi

nhất cho công ty.

1.7. Đặc điểm bộ máy kế toán tại công ty

a. Đặc điểm cơ cấu bộ máy kế toán tại công ty

Bộ máy kế toán của công ty rất gọn nhẹ, toàn công ty có 7 nhân viên kế

toán chịu trách nhiệm về các phần hành khác nhau, giữa các phần hành kế toán

10

có mối quan hệ chặt chẽ với nhau, so sánh đối chiếu đảm bảo các thông tin được

ghi chép kịp thời, chính xác. Mỗi phần hành kế toán chịu sự chỉ đạo trực tiếp

của kế toán trưởng và có mối quan hệ tương hỗ với các phần hành khác thể hiện

qua sơ đồ sau:

Ghi chú: Mối quan hệ trực tiếp

Mối quan hệ chức năng

Sơ đồ 1.3: Sơ đồ bộ máy kế toán của Công ty cổ phần Dệt Vĩnh Phú

(Nguồn: Phòng TCKT - Công ty cổ phần Dệt Vĩnh Phú)

Kế toán trưởng

Phó phòng TC - KT

Kế toán

tổng hợp,

giá

thành,

tiền

lương

Kế

toán

tiêu thụ

Kế

toán

thanh

toán,

kế toán

vốn

bằng

tiền

Kế

toán

vật tư,

TSCĐ

Thủ

quỹ

10

Công ty áp dụng mô hình kế toán tập trung. Theo hình thức này, phòng kế

toán làm nhiệm vụ hạch toán chi tiết, tổng hợp, lập báo cáo tài chính, phân tích

hoạt động kinh tế và kiểm tra công tác kế toán toàn công ty.

* Chức năng nhiệm vụ:

- Kế toán trưởng (kiêm trưởng phòng kế toán): Phụ trách chung của

phòng và hoạt động kế toán tài chính của công ty. Chịu trách nhiệm trước giám

đốc về tính chính xác của số liệu kế toán, quy trình hoạt động của bộ máy kế

toán. Ký chứng từ thu chi, các báo cáo do nhân viên dưới quyền lập và ký duyệt

báo cáo quyết toán tài chính, báo cáo thuế sau đó trình giám đốc ký duyệt.

- Phó phòng Tài chính kế toán: Có nhiệm vụ giúp trưởng phòng kế toán

trong công tác quản lý và tổ chức bộ máy kế toán, kiểm tra việc chấp hành chế

độ tài chính kế toán, bảo quản hồ sơ tài liệu kế toán theo chế độ lưu trữ, kiểm tra

đôn đốc các công việc trong phòng kế toán.

- Kế toán tổng hợp, giá thành, tiền lương: Kế toán tổng hợp làm công

việc có liên quan đến tổng hợp số liệu kế toán của công ty. Đồng thời Làm

nhiệm vụ của kế toán chi phí và tính giá thành sản phẩm, doanh thu tổng hợp:

+ Tập hợp các loại chứng từ, kiểm tra chứng từ, hạch toán tính giá thành

sản phẩm

+ Kiểm tra định mức tiền lương và thanh toán lương cho cán bộ công

nhân viên trong công ty

- Kế toán tiêu thụ: Có nhiệm vụ theo dõi tiêu thụ sản phẩm và theo dõi

công nợ phải thu với người mua.

- Kế toán thanh toán: Có nhiệm vụ theo dõi công nợ nội bộ, các khoản

công nợ của công ty với nhà cung cấp và ngân hàng mà công ty giao dịch. Đồng

thời kế toán thanh toán là người lập kế hoạch thu chi tiền mặt chịu trách nhiệm

về tính chính xác của các số liệu báo cáo và nội dung thu chi với khách hàng của

công ty.

- Kế toán vật tư, TSCĐ: Có nhiệm vụ theo dõi chi tiết nhập - xuất - tồn

kho, kiểm tra phiếu nhập - xuất kho vật tư đủ điều kiện hạch toán tăng giảm kho

theo từng danh điểm vật tư hàng hoá về số lượng, đơn giá và giá trị nhập xuất.

10

Phân bổ giá trị vật tư hàng hoá xuất dùng vào đối tượng sử dụng theo chế độ kế

toán và yêu cầu quản lý.

Theo dõi chi tiết và tổng hợp tình hình tăng giảm TSCĐ, hao mòn

TSCĐ, trích và phân bổ khấu hao TSCĐ

Theo dõi thuế GTGT

Theo dõi công nợ với người bán hàng

- Thủ quỹ: Làm công tác lưu trữ tiền mặt, quản lý tiền mặt, kiểm tra và

phát hiện tiền giả trước khi nhập quỹ. Có nhiệm vụ cùng bộ phận kế toán thanh

toán tiến hành thu chi và theo dõi các khoản thu chi và tồn quỹ tiền mặt ở đơn

vị, định kỳ đi nộp tiền vào tài khoản tại ngân hàng. Báo cáo hàng ngày với kế

toán trưởng tình hình sử dụng tiền mặt

b. Đặc điểm về tổ chức kế toán tại công ty

- Hệ thống tài khoản kế toán áp dụng tại công ty cổ phần Dệt Vĩnh Phú

là hệ thống tài khoản kế toán doanh nghiệp ban hành theo Quyết định số

15/2006/QĐ - BTC ngày 20/03/2006 của Bộ trưởng Bộ Tài chính và Thông tư

hướng dẫn bổ sung của Bộ Tài chính.

- Niên độ kế toán bắt đầu từ ngày 01/01, kết thúc vào ngày 31/12 dương

lịch hàng năm.

- Đơn vị tiền tệ sử dụng: Việt nam đồng.

- Phương pháp chuyển đổi các đồng tiền: theo tỷ giá từng thời điểm.

- Tính thuế GTGT theo phương pháp khấu trừ.

- Nguyên tắc đánh giá TSCĐ theo khung giá của Nhà nước, tính khấu

hao TSCĐ theo phương pháp đường thẳng.

- Hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên.

- Nguyên tắc đánh giá hàng tồn kho: Theo giá thực tế.

- Xác định trị giá hàng tồn kho cuối kỳ theo phương pháp bình quân

- Hiện nay, hệ thống sổ kế toán tại Công ty sử dụng phần mềm kế toán

theo hình thức “Nhật ký chứng từ”.

Phần mềm kế toán mà Công ty đang sử dụng là phần mềm kế toán Visoft

accounting pro - Là phần mềm kế toán được thiết kế và xác định theo quy định

10

của Bộ Tài chính cùng với các chuẩn mực kế toán của Việt Nam và thế giới.

Đây là phần mềm kế toán có tính ứng dụng cao, dễ sử dụng, giúp ích rất nhiều

cho kế toán viên trong việc tính toán giá thành và xác định kết quả kinh doanh

của công ty. Người sử dụng chỉ cần cập nhật các số liệu đầu vào còn máy tính sẽ

tự động tính toán lên sổ sách, báo cáo theo yêu cầu.

Ghi chú: Ghi hàng ngày

Ghi cuối tháng

Đối chiếu, kiểm tra

Sơ đồ 1.4: Trình tự ghi sổ kế toán trên máy vi tính

(Nguồn: Phòng TCKT - Công ty cổ phần Dệt Vĩnh Phú)

2. Thực trạng kế toán thuế giá trị gia tăng tại công ty cổ phần dệt Vĩnh Phú

2.1. Phương pháp tính thuế

Tại công ty cổ phần dệt Vĩnh Phú áp dụng tính theo phương pháp khấu

trừ thuế.

- Xác định thuế GTGT phải nộp:

Số thuế GTGT

phải nộp

=

Số thuế GTGT

đầu ra

-

Số thuế GTGT đầu

vào được khấu trừ

Trong đó:

Thuế GTGT của hàng

hóa dịch vụ mua vào

= Giá trị hàng hóa dịch vụ

mua vào chịu thuế

x Thuế suất thuế

GTGT

Thuế GTGT của = Giá trị của hàng x Thuế suất thuế GTGT của

Bảng tổng hợp chứng từ

gốc cùng loại

- Báo cáo kế toán

- Báo cáo kế toán

quản trị

Chứng từ gốc

Phần mềm

kế toán

Sổ kế toán:

- Sổ tổng hợp

- Sổ chi tiết

10

hàng hóa bán ra hóa hàng bán ra

Ví dụ: Trong tháng 09 năm 2012, tổng số thuế GTGT đầu vào được khấu

trừ là 1.398.428.335 (đồng). Tổng số thuế GTGT đầu ra là 2.323.754.616. Số

thuế GTGT phải nộp trong kỳ là:

2.323.754.616 - 1.398.428.335 = 925.326.281 (đồng)

2.2. Kế toán thuế GTGT đầu vào

a) Chứng từ sử dụng

Phiếu chi

Giấy báo nợ

Hóa đơn giá trị gia tăng

Phiếu nhập kho

…

Mẫu số 02 – TT

Mẫu số 01 – GTTT – 3LL

b) Tài khoản sử dụng: TK 133- Thuế GTGT được khấu trừ.

Kết cấu và nội dung:

Bên nợ: Phản ánh số thuế GTGT đầu vào được khấu trừ

Bên có:

- Số thuế GTGT đầu vào đã khấu trừ

- Kết chuyển số thuế GTGT đầu vào không được khấu trừ

- Thuế GTGT của hàng hóa, dịch vụ mua vào được giảm giá

- Số thuế GTGT đầu vào đã được hoàn lại

Số dư bên nợ: Số thuế GTGT đầu vào còn được khấu trừ, số thuế GTGT được

hoàn lại nhưng NSNN chưa hoàn trả.

TK 133 có 2 TK cấp 2:

- TK 1331 - Thuế GTGT được khấu trừ của hàng hóa, dịch vụ. Trong đó:

+ TK 13311- Thuế GTGT được khấu trừ của hàng hóa, dịch vụ.

+ TK 13312 - Thuế GTGT hàng nhập khẩu.

+ TK 13313 - Thuế GTGT được hoàn trả lại nhà cung cấp.

c) Phương pháp hạch toán:

10

Trong tháng khi phát sinh các nghiệp vụ mua nguyên vật liệu, công cụ

dụng cụ, hàng hóa, dịch vụ chịu thuế GTGT phục vụ cho hoạt động sản xuất

kinh doanh của doanh nghiệp, căn cứ vào hóa đơn GTGT kế toán sẽ tiến hành

hạch toán nghiệp vụ trên máy tính tại phân hệ mua hàng.

Trong đó:

Thuế GTGT của hàng

hóa dịch vụ mua vào

= Giá trị hàng hóa dịch vụ

mua vào chịu thuế

x Thuế suất thuế

GTGT

Thuế GTGT của

hàng hóa dịch vụ

nhập khẩu

=

Giá trị hàng hóa

dịch vụ mua

vào chịu thuế

x ( 1 +Thuế NK) x

Thuế suất

thuế

GTGT

Ví dụ:

+ Trường hợp 1: Thuế GTGT được khấu trừ của hàng hóa, dịch vụ mua trong

nước

Căn cứ vào hóa đơn giá trị gia tăng (liên 2 giao cho người mua) ngày 07

tháng 09 năm 2012. Kế toán tiến hành nhập liệu trên phần mềm kế toán như sau:

Trong giao diện chính của phần mềm kế toán Visoft Accounting Pro, Vào phân

hệ Mua hàng → Cập nhập số liệu → Hóa đơn mua hàng.

Bảng 2.1. Hóa đơn tiền điện

Mẫu số 01 GTKT2/ 001

HÓA ĐƠN Ký hiệu: AT/11T

GIÁ TRỊ GIA TĂNG Số: 0329612

Liên 2: (Giao khách hàng)

Kỳ:1 Từ ngày: 26/08 Đến ngày: 06/09

Công ty Điện lực Phú Thọ

Địa chỉ: Số 1520- Đại lộ Hùng Vương - Việt Trì - Phú Thọ

Điện thoại: 0210. 2214852 MST: 0100100417-004

Tên khách hàng: Công ty cổ phần dệt Vĩnh Phú

Địa chỉ: Số 9, Đường công nhân, Phường Nông Trang, TP. Việt Trì, Tỉnh Phú

Thọ

10

Điện thoại: MST: 2600107485 Số công tơ:

Bộ

CS

Chỉ số

mới

Chỉ số cũ

HS

nhận

Điện

năng TT

Đơn giá Thành tiền

A B C 1 2 3=2x1

104.640 2.156 225.603.840

Ngày 06 tháng 09 năm 2012

Bên bán điện

163.500 746 121.971.000

309.450 1.184 366.388.800

Cộng 577.590 713.963.640

Thuế suất GTGT 10% Thuế

GTGT

71.396.364

Tổng cộng tiền thanh toán 785.360.004

Số tiền viết bằng chữ: Bảy trăm tám mươi lăm triệu ba trăm sáu mươi nghìn

không tăm linh bốn đồng chẵn.

Người bán hàng Người mua hàng Thủ trưởng đơn vị

Bảng 2.2. Chi tiết hóa đơn tiền điện

CHI TIẾT HÓA ĐƠN THANH TOÁN TIỀN ĐIỆN

SGD: VT1011 HÓA ĐƠN ID: 9992263153

Tên khách hàng: Công ty cổ phần dệt Vĩnh Phú

Ngân hàng công thương Việt Nam: Tài Khoản: Ngân hàng:

MST: 2600107481-1

Địa chỉ: TP Việt Trì – Tỉnh Phú Thọ

Địa chỉ khách hàng Ngày ghi Điện tiêu thụ Giá Tiền điện

Đ D 374 Trạm TGMP

Đ D 373 Trạm TGMP

28/07-06/09

28/07-06/09

309.450

104.640

1.184

2.156

366.388.800

225.603.840

10

Trạm bơm nước thải 28/07-06/09 163.500 746 121.971.000

Tổng cộng (đồng): 713.963.640

Thuế suất thuế GTGT: 10% 71.396.364

Tổng cộng tiền thanh toán: 785.360.004

(Viết bằng chữ: Bảy chăm tám lăm triệu ba trăm sáu mươi nghìn không trăm

linh bốn đồng).

Giao diện 2.1 : Phần mềm visoft Accounting

10

Giao diện 2.2: Hóa đơn mua hàng số 51.

Trên cửa sổ hóa đơn mua hàng kế toán nhập các thông tin như sau:

+ Nhà cung cấp: PT01 (Điện lực Phú Thọ)

+ Số ctừ: 51

+ Ngày chứng từ: 07/09/2012

+ Số hóa đơn: 0329612

+ Nhày hóa đơn: 07/09/2012

+ TK có: 331

+ TK nợ: 62171

+ Tiền Việt Nam: 713.963.640

+ Diễn Giải: Tiền điện sản xuất trong kỳ từ 26/08 – 06/09.

Phần thuế GTGT kế toán nhập tổng giá trị hàng hóa mua vào và thuế suất

thuế GTGT là 10% phần mền tự động tính ra số thuế GTGT đầu vào là:

71.396.364 (đồng) hạch toán Nợ TK 13311/ Có TK 331.

+ Nhấn “Lưu” toàn bộ dữ liệu được ghi và câp nhập sang sổ sách liên quan.

Đến khi chuyển khoản trả tiền, hạch toán trên phân hệ quỹ ngân hàng: Quỹ -

Ngân hàng → Cập nhập số liệu → Giấy báo nợ.

10

Giao diện 2.3: Giấy báo nợ

Trên cửa sổ Giấy báo nợ, kế toán nhập các thông tin sau:

+ Số chứng từ: 2736

+ Ngày chứng từ: 13/09/2012

+ Diến giải: Trả tiền điện từ ngày 26/08 đến ngày 06/09/2012

+ TK nợ 331

+ TK có: 11211

+ Số tiền: 785.360.004

Sau khi khai báo đầy đủ các thông tin, kế toán nhấn chuột vào “Lưu” số

liệu tự động cập nhập vào các phần hành liên quan.

+ Trường hợp 2: Thuế GTGT của hàng nhập khẩu

Ngày 06/09/2012 công ty nhập khẩu phụ tùng máy dệt với giá trị là

77.480.160 (đồng).

Thuế nhập khẩu là 3%, tiền thuế nhập khẩu là

3% x 77.480.160 = 2.324.404 (đồng).

Tiền thuế GTGT là (77.480.160 + 2.324.404) x 10% = 7.980.457 (đồng).

10