Tổ chức bộ máy kế toán tại công ty cổ phần đầu tư xây dựng thương mại hồng điệp

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (379.15 KB, 50 trang )

DANH MỤC CÁC TỪ VIẾT TẮT SỬ DỤNG

BHTN

BHXH

BHYT

CNV

KPCĐ

TSCĐ

XDCB

Bảo hiểm thất nghiệp

Bảo hiểm xã hội

Bảo hiểm y tế

Công nhân viên

Kinh phí công đoàn

Tài sản cố định

Xây dựng cơ bản

DANH SÁCH CÁC BẢNG SỬ DỤNG

Cộng........................................................................................................................ 32

DANH SÁCH CÁC ĐỒ THỊ, SƠ ĐỒ SỬ DỤNG

Cộng........................................................................................................................ 32

MỤC LỤC

Cộng........................................................................................................................ 32

1

Lêi më ®Çu

Trong những năm gần đây với sự phát triển không ngừng của nền kinh tế

Việt Nam nhất là khi Việt Nam ra nhập Tổ chức Thương mại Thế giới WTO, đã tạo

điều kiện thuật lợi cho các doanh nghiệp tư nhân cũng như nhà nước mở rộng kinh

doanh, giao lưu học hỏi với các nước trêm thế giới. Cũng từ những điều kiện đó,

ngày càng có nhiều nghành nghề được mở ra và đã dẫn đến một nhu cầu nhất thiết

là cần các lao động trẻ có năng lực năng động và sáng tạo. Một bộ phận rất quan

trọng và không thể thiếu trong bất kỳ một Doanh nghiệp nào đó là bộ phận kế toán,

nó có vai trò tích cực trong việc điều hành và kiểm soát các hoạt động kinh doanh

của doanh nghiệp, là công cụ quản lý kinh tế, tài chính, giúp ban giám đốc đưa ra

những quyết định, kế hoạch, phương hướng hoạt động kinh doanh của doanh

nghiệp.

Với mục đích đào tạo ra lao động chất lượng tốt, đáp ứng nhu cầu của thi

trường và cũng nhằm giúp sinh viên có điều kiện tiếp cận thực tế, vận dụng và củng

cố kiến thức được học ở trường để khi đi vào thực tế công việc không bị bỡ ngỡ,

đồng thời giúp sinh viên tìm hiểu, nắm bắt cách tổ chức công tác kế toán trong từng

loại hình doanh nghiệp, Trường Đại học tài nguyên môi trường Hà Nội đã tạo điều

kiện cho sinh viên đi thực tế tại các doanh nghiệp.Từ đó mỗi sinh viên có thể bước

vào đời một các vững vàng. Sau hơn 2 tháng thực tập tại Công ty Cổ phần đầu tư

xây dựng và thương mại Hồng Điệp, được sự giúp đỡ nhiệt tình của các thầy cô

khoa kinh tế cùng phòng kế toán Công ty, em đã hoàn thành được báo cáo của

mình.

Em nhận thấy thực tập là giai đoạn rất cần thiết và quan trọng đối với sinh

viên nói chung và sinh viên chuyên ngành kế toán nói riêng. Giai đoạn thực tập sẽ

giúp sinh viên có cái nhìn thực tế, trực quan và hiểu hơn về công việc, nhiệm vụ mà

bản thân sẽ làm sau khi ra trường.

Em xin chân thành cảm ơn !

2

Ngoi li m u v kt lun, ni dung bản báo cáo thực tập của em bao gồm

3 phần :

Chng 1: Tổng quan về đặc điểm kinh tế - kỹ thuật và tổ chức bộ máy

quản lý hoạt động sản xuất kinh doanh của công ty cổ phần đầu t xây dựng thơng mại Hồng Điệp

Chng 2: Tổ chức bộ máy kế toán tại công ty cổ phần đầu t xây thơng

mại Hồng Điệp

Chng 3: Một số đánh giá về tình hình tổ chức kế toán tại công ty cổ

phần đầu t xây dựng thơng mại Hồng Điệp

3

Chơng 1: tổng quan về đặc điểm kinh tế - kĩ thuật và tổ

chức bộ máy quản lý hoạt động sản xuất kinh doanh của

công ty cổ phần đầu t xây dựng thơng mại hồng điệp

1.1.

Lịch sử hình thành và phát triển của công ty cổ phần đầu t xây dựng th-

ơng mại Hồng Điệp

1.1.1. Giới thiệu về công ty cổ phần đầu t xây dựng thơng mại Hồng Điệp

Công ty cổ phần đầu t xây dựng thơng mại Hồng Điệp hoạt động theo hình

thức công ty cổ phần, hoạt động và tổ chức của công ty tuân thủ theo quy định của

luật doanh nghiệp và các quy định của pháp luật nhà nớc cộng hòa xã hội chủ nghĩa

Việt Nam.

- Công ty có mã số thuế là 0500445536 do cục thuế thành phố Hà Nội cấp

ngày 20 tháng 2 năm 2004. Cơ quan quản lý thuế trực tiếp là chi cục thuế huyện

Đan Phợng - Hà Nội.

- Tên công ty: công ty cổ phần đầu t xây dựng thơng mại

hồng điệp.

- Tên giao dịch: HONG DIEP TRADING CONTRUCTION INVESTMENT

JOINT STOCK COMPANY.

- Tên viết tắt: HONG DIEP TAC., JSC.

- Địa chỉ trụ sở chính: Xã Liên Hà, huyện Đan Phợng, thành phố Hà Nội.

- Điện thoại: 04.3631328.

- Fax: 04.3631328.

- Vốn điều lệ của công ty là 9.800.000.000 đồng (chín tỷ tám trăm triệu

đồng).

- Ngời đại diện theo pháp luật của công ty là ông Cao Văn Kỳ (chức danh

giám đốc).

1.1.2. Lịch sử hình thành và phát triển của công ty cổ phần đầu t xâydựng thơng mại Hồng Điệp

Tiền thân là công ty Trỏch nhim hu hn Hồng Điệp đợc thành lập từ tháng

2 năm 2000 theo giấy chứng nhận đăng ký kinh doanh số 0302000767 do sở kế

hoạch và đầu t tỉnh Hà Tây (nay là Hà Hội ) cấp. Do nhu cầu phát triển của công ty

cũng nh tình hình công việc thực tế công ty đã sáp nhập và chuyển đổi thành công ty

cổ phần đầu t xây dựng thơng mại Hồng Điệp theo giấy chứng nhận đăng ký kinh

doanh số 0103035113 do sở kế hoạch và đầu t thành phố Hà Nội cấp ngày 19 tháng

2 năm 2009.

Từ một công ty nhỏ, số lợng công nhân viên không nhiều, hoạt động đơn

giản, đến nay công ty hoạt động trong nhiều ngành, lĩnh vực khác nhau. Công ty đã

4

có gần 10 năm hoạt động và phát triển, với đội ngũ cán bộ nhân viên và năng lực tài

chính, thiết bị cũng nh kinh nghiệm trong hoạt động kinh doanh của mình đã thực

hiện nhiều dự án và hợp đồng mà công ty đã tham gia. Công ty đã nhận đợc sự hài

lòng và tin tởng của đối tác khi công ty thực hiên các công trình và dự án theo đúng

yêu cầu và tiến độ mà đối tác yêu cầu.

Năm 2009, theo yêu cầu nhiệm vụ, đòi hỏi phải có sự phát triển hoạt động

mở rộng trên nhiều lĩnh vực khác nhau. Công ty đã chuyển đổi từ công ty TNHH

Hồng Điệp sang công ty cổ phần đầu t xây dựng thơng mại Hồng Điệp. Với khả

năng kinh nghiệm và tinh thần đoàn kết phấn đấu vơn lên không mệt mỏi của tập thể

cán bộ công nhân viên, kết hợp với sự cộng tác nhiệt tình của bạn bè, trong gần 10

năm qua, công ty hoàn thành xuất sắc nhiều dự án công trình nhỏ, tham gia vào gói

thầu trọng điểm, có tính quyết định đến phơng hớng phát triển của Bộ, các cơ quan

quản lý nhà nớc ở địa phơng.

1.2. Đặc điểm hoạt động sản xuất - kinh doanh của công ty cổ phần đầu t xây

dựng thơng mại Hồng Điệp

1.2.1. Chức năng, nhiệm vụ của công ty cổ phần đầu t xây dựng thơng mại

Hồng Điệp

Công ty cổ phần đầu t xây dựng thơng mại Hồng Điệp có chức năng và một

s nhiệm vụ nh sau:

- Chức năng: Hoạt động theo luật doanh nghiệp và theo quy ớc trong điều lệ

tổ chức của công ty với phơng thức thu chi hoạt động có lãi, tổ chức kinh doanh sản

phẩm, dịch vụ theo nhu cầu của thị trờng.

- Nhiệm vụ:

+ Chấp hành theo đúng luật pháp luật Nhà nớc Vệt Nam đã quy định

+ Không ngừng gia tăng và mở rộng thị trờng ngày càng lớn mạnh hơn

+ Tăng cờng công tác kiểm tra, kiểm soát các hoạt động kinh doanh

+ Quá trình hoạt động kinh doanh phải đảm bảo an toàn với môi trờng

+Tạo đợc sự tín nhiệm của khách hàng đối với công ty

1.2.2. Đặc điểm hoạt động sản xuất - kinh doanh của công ty cổ phần đầu t xây

dựng thơng mại Hồng Điệp

T vấn, xây dựng các công trình dân dụng, công nghiệp, giao thông thủy lợi,

bu chính viễn thông, đờng dây điện, trạm biến thế, các công trình kĩ thuật trong các

khu đô thị và công nghiệp bao gồm:

- T vấn, lập dự án đầu t, đấu thầu, thí nghiệm, thi công,thẩm định, kiểm định

chất lợng của các công trình xây dựng, dân dụng, công nghiệp, giao thông thủy lợi,

cơ sở hạ tầng, và các công trình kỹ thuật hạ tầng trong các khu đô thị, khu công

nghiệp, khu chế xuất.

- Xây dựng các công trình dân dụng, công nghiệp, giao thông, thủy lợi.

5

- Thiết kế kiến trúc công trình

- Thiết kế kết cấu công trình dân dụng, công nghiệp

- Khảo sát địa chất công trình

- Khảo sát trắc địa công trình

- Thiết kế tự động hóa, cơ khí hóa công trình xây dựng

Ngoài những hoạt động kinh doanh chính trên, công ty còn tham gia một số

lĩnh vực khác:

+ Kinh doanh khách sạn, nhà nghỉ, nhà hàng ăn uống

+ Lữ hành nội địa, các dịch vụ phục vụ khách du lịch

+ Sản xuất, mua bán, cho thuê máy móc, phơng tiện, thiết bị phục vụ lĩnh vực

xây dựng, công nghiệp, giao thông vận tải, thủy lợi

+ Xuất nhập khẩu các mặt hàng công ty kinh doanh

+ Sản xuất mua bán các loại gỗ và các sản phẩm từ gỗ

+Kinh doanh xăng dầu

+ Khai thác quặng kim loại quý hiếm, khoáng sản

+ Mua bán đại lý, ký gửi hàng hóa

+ Kinh doanh thiết bị điên tử, điện lạnh, nghi khí hàng hải, máy móc thiết bị

vật t, các sản phẩm công nghệ cao, thiết bị bu chính viễn thông

+ Đại lý tiêu thụ thiết bị công nghệ thông tin, viễn thông, điện tử, điện lạnh,

nghi khí hàng hải, thiết bị văn phòng và thiết bị công nghệ cao.

6

1.2.3. Đặc điểm tổ chức hoạt động sản xuất - kinh doanh của công ty cổ phần

đầu t xây dựng thơng mại Hồng Điệp

Với nguyên tắc hoạt động tự nguyện, bình đẳng, dân chủ, công khai, thống

nhất theo đúng quy định hiện hành, Công ty cổ phần đầu t xây dựng thơng mại

Hồng Điệp đã xây dựng cho mình mô hình quản lý hiệu quả phù hợp với mô hình và

điều kiện thực tế của công ty.

Tổ chức bộ máy quản lý của bộ máy thống nhất từ trên xuống dới, mọi hoạt

động chỉ đạo từ ban Hội đồng quản trị đến giám đốc đến các phòng ban điều hành

với các tổ đội, xởng sản xuất. Toàn bộ hoạt động của bộ máy đặt dới sự chỉ đạo của

Hội đồng quản trị và ban Giám đốc.

1.3. Tổ chức bộ máy qun lớ hoạt động sản xuất - kinh doanh của công ty cổ

phần đầu t xây dựng thơng mại Hồng Điệp

1.3.1. Cơ cấu tổ chức của công ty cổ phần đầu t xây dựng thơng mại Hồng Điệp

cú c s phỏt trin nh ngy hụm nay, Cụng ty ó khụng ngng hc

hi hon thin t chc b mỏy hot ng m bo liờn quan cht ch vi nhau,

t khõu thit k n thi cụng hay cỏc lnh vc khỏc nhau to iu kin tin cụng

vic theo ỳng tinh thn hp ng v nhu cu ca khỏch hng. Mụ hỡnh ca cụng ty

mang tớnh qun lý trc tuyn t giỏm c n n v thi cụng, cỏc phũng ban cú

quan h cht ch vi nhau, ph tr cho nhau cựng hon thnh cụng vic c

giao.

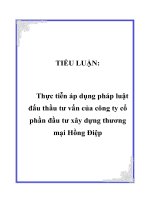

7

Ban giỏm c

Phũng

hnh

chớnh

Phũng

k toỏn

Phũng t

chc cỏn

b lao

ng

Phũng

t vn

thit k

xõy

dng

S 1.1. S b mỏy qun lớ ca cụng ty

1.3.2. Chức năng nhiệm vụ của từng bộ phận và mối quan hệ của từng bộ phận

i thi

i thi

i thi

i thi

trong công ty cổ

phần

đầu

t

xây

dựng

thơng

mại

Hồng

Điệp

cụng

cụng

cụng

cụng

* Ban giỏm

c.

s 1

s 3

s 2

s 4

- Giỏm c l ngi ng u Cụng ty chu trỏch nhim mi hot ng ca

Cụng ty, trc tip lónh o b mỏy qun lý.

- Phú giỏm c kinh doanh: L ngi chu trỏch nhim trc giỏm c

nhng vn ti chớnh, kinh doanh ca cụng ty.

- Tr lý giỏm c: L ngi tham mu, t vn giỳp giỏm c cú nhng quyt

nh trong sn xut kinh doanh l trung gian gia giỏm c vi cỏc phũng ban v

chuyn nhng bt, ý kin, kin ngh ca cỏc phũng ban ti giỏm c.

- Phũng giỏm c k thut: Phũng ny chu trỏch nhim ch o trc tip b

phn thi cụng v k thut cng nh cỏc vn v mỏy múc thit b thi cụng.

8

* B mỏy qun lý chc nng.

- Phũng hnh chớnh: Qun lý nhõn s, ch , quy ch Cụng ty v cỏc nghip

v hnh chớnh liờn quan.

- Phũng k toỏn: L phũng nghip v ,giỳp vic cho giỏm c cụng ty,t

chc v ch o thc hin ton b cụng tỏc ti chớnh k toỏn thụng tin kinh t,t

chc hch toỏn kinh t trong ni b cụng ty theo ch chớnh sỏch v phỏp lut nh

nc v kinh t,ti chớnh tớn dngv theo iu l t chc k toỏn.

- Phũng t vn thit k xõy dng: õy l mt trong nhng phũng quan trng

nht ca Cụng ty, l u vo cho quỏ trỡnh thi cụng cụng trỡnh. Cụng ty qun lý mi

hot ng ca thi cụng thụng qua cỏc vn bn v hp ng c th, vỡ th nhim v

ca phũng l lm th tc ký kt hp ng chun b mt bng thi cụng. H s thit

k d toỏn c duyt lm k hoch thi cụng tng cụng trỡnh.

- Phũng t chc lao ng: Phũng ny cú trỏch nhim v t chc lao ng cho

cỏc cụng trỡnh thi cụng. Phũng phi chu trỏch nhim thc hin ký kt cỏc hp ng

lao ng, xỏc nh mc lng cho ngi lao ng hp lý, phõn chia lao ng cho

cỏc cụng trỡnh. ng thi phi tin hnh la chn nhõn viờn hay tuyn dng nhõn

viờn vo ỳng v trớ, theo nng lc ca tng ng c viờn. cụng ty cú i ng nhõn

viờn cú nng lc trỡnh phc v tt cho cụng vic m ó c giao.

1.4.

Tình hình tài chính và kết quả kinh doanh của công ty cổ phần đầu t xây

dựng thơng mại Hồng Điệp

1.4.1. Kết quả kinh doanh trong nhng nm gn õy của công ty cổ phần đầu

t xây dựng thơng mại Hồng Điệp

9

Bng 1.1. Bng tng hp Kt qu hot dng kinh doanh ca cụng ty trong 3

nm 2011, 2012, 2013

n v tớnh: nghỡn ng

Ch tiờu

Nm 2011 Nm 2012 Nm 2013

2012/2011

2013/2012

+/-

+/-

%

%

1. Doanh thu

thun

8.966.598 13.641.093 14.567.763 4.674.495

52 926.670

7

2. Giỏ vn

hng bỏn

8.053.578 13.332.174 14.001.765 5.278.596

66 669.591

5

3. Chi phớ

qun lớ

doanh

nghip

1.008.888

100.347

4. Li nhun

thun t kinh (1.212.176)

doanh

113.223 (908.541)

(90)

12.876

13

31.112

256.428 1.243.288 (103) 225.316

724

5. Li nhun

(1.212.138)

trc thu

21.112

259.454 1.233.250 (102) 238.342 1.129

6. Li nhun

(1.221.157)

sau thu

23.334

194.590 1.244.491 (102) 171.256

734

* Phân tích tình hình lãi lỗ của công ty

Qua bảng số liệu trên ta thấy lợi nhuận sau thuế của công ty tăng qua 3 năm

với sức tăng tơng đối cao. Điều này cho thấy trong giai đoạn này công ty hoạt động

kinh doanh tơng đối tốt.

Li nhun sau thu thu nhp doanh nghip nm 2012 l 23.334 nghỡn ng

tng 1.244.491 nghỡn ng so vi nm 2011 ( l (1.221.157) nghỡn ng), tng

ng vi tng 102%, mc tng rừ rt. iu ny cho thy nm 2012 cụng ty hot

ng kinh doanh rt tt so vi nm 2011.

Li nhun sau thu thu nhp doanh nghip nm 2013 l 194.590 nghỡn ng

tng 171.256 nghỡn ng so vi nm 2012 (l 23.334 nghỡn ng), tng ng vi

tng gp 7 ln doanh thu nm 2012. Tuy nhiờn sc tng t nm 2012 n nm 2013

cha cao bng t nm 2011 n nm 2012. T ú, cụng ty cn xem xột li mt s

10

thay i v qun lớ, v hot ng kinh doanh qua 2 giai on ny a ra nhng

quyt nh ỳng n, mang li kt qu hot ng cao hn.

Nhỡn chung, qua 3 nm 2011, 2012, 2013 l 3 nm m nn kinh t núi chung

khng hong, trong lnh vc xõy dng gp nhiu khú khn m cụng ty t c kt

qu nh trờn l khỏ tt.

1.4.2. Tình hình tài chính của công ty cổ phần đầu t xây dựng thơng mại Hồng

Điệp

Bng 1.2. Bng tng hp tỡnh hỡnh ti sn v ngun vn ca cụng ty trong 3 nm

2011, 2012, 2013

n v tớnh: triu đồng

Chỉ tiêu

A, Ti sn

I, Tài sản ngắn

hạn

II, Tài sản dài

hạn

B, Ngun vn

I, Nợ phải trả

II, Vốn chủ sở

hữu

Năm

2011

9.689

Năm

2012

18.713

Năm

2013

22.432

3.623

13.628

15.234

10.005

276,15

1.606

11,785

6.066

5.085

7.198

-981

-16,17

2.113

41,554

9.689

1.152

18.713

8.855

22.432

10.976

9.024

7.703

93,137

668,66

3.719

2.121

19,874

23,953

8.537

9.858

11.456

1.321

15,474

1.598

16,21

2012/2011

+/%

9.024 93,137

2013/2012

+/%

3.719 19,874

* Phân tích về tình hình tng gim tài sản và nguồn vốn của công ty

Qua bảng số liệu ta thấy từ năm 2011 đến 2013 tài sản và nguồn vốn u

tng.

Tng ti sn v tng ngun vn nm 2012 l 18.713 triu ng tng 9.024

triu ng so vi nm 2011 ( l 9.689 triu ng), tng ng vi tng

93,137%.Trong ú, ti sn ngn hn tng 10.005 triu ng, ti sn di hn gim

981 triu ng; n phi tr tng 7.703 triu ng, vn ch s hu tng 1.321 triu

ng.

Tng ti sn v ngun vn nm 2013 l 22.432 triu ng tng 3.719 triu

ng so vi nm 2012 (l 18.713 triu ng), tng ng vi tng 19,874%.

Trong ú, ti sn ngn hn tng 1.606 triu ng, ti sn di hn tng 2.113 triu

ng, n phi tr tng 2.121 triu ng, vn ch s hu tng 1.598 triu ng. Qua

ú, ta thy c trong 3 nm 2011, 2012, 2013 cụng ty ó u t trang thit b, m

rng kinh doanh hn mang li kt qu khỏ tt., nht l t nm 2011 n nm 2012.

11

Chơng 2: Tổ chức bộ máy kế toán tại công ty cổ phần đầu

t xây dựng thơng mại hồng điệp

Cụng ty C phn u t xõy dng v thng mi Hng ip cng nh

nhng cụng ty xõy dng khỏc v sn phm mang tớnh cht n chic theo thi gian,

phi tp hp chi phớ theo tng hng mc cụng trỡnh. Hin nay, b mỏy k toỏn ca

Cụng ty c ỏp dng hỡnh thc t chc cụng tỏc k toỏn tp trung. B mỏy k toỏn

ca Cụng ty t di s ch o trc tip ca k toỏn trng vi i ng nhõn viờn

tng i ng u, cú nng lc chuyờn mụn, nghip v v k toỏn, cú phm cht

o c ngh nghip, trung thc liờm khit, cú ý thc chp hnh phỏp lut cao, hu

ht ó qua cỏc lp o to c bn v nghip v k toỏn, hng say trong cụng vic,

on kt hp ng tt gia cỏc b phn k toỏn vi nhau, nh vy ó giỳp cho

Giỏm c Cụng ty nm sỏt c tỡnh hỡnh hot ng kinh doanh cú quyt nh

qun lý kp thi cho Cụng ty hon thnh tt nhim v ra.

B mỏy k toỏn ca Cụng ty cú nhim v t chc, thc hin v kim tra ton

b cụng tỏc k toỏn trong phm vi Cụng ty, giỳp lónh o Cụng ty thc hin hch

toỏn kinh t, phõn tớch kinh t v qun lý kinh t ti chớnh. thc hin y cỏc

nhim v, m bo s lónh o v ch o tp trung, thng nht mi hot ng thỡ

b mỏy k toỏn ca Cụng ty t di s ch o ca k toỏn trng.

K toỏn trng

Phú phũng k toỏn

K toỏn

tin lng

v cỏc

khon

trớch theo

lng

K toỏn

ti sn c

nh

K toỏn

tin mt

K toỏn

ngõn

hng

S 2.1. S t chc b mỏy k toỏn v phn hnh k toỏn

Th qu

12

Chức năng, nhiệm vụ, quyền hạn của từng bộ phận:

- Kế toán trưởng: Kế toán trưởng có nhiệm vụ tổ chức ghi chép và phản ánh

chính xác trung thực toàn bộ tài sản của Công ty, tổ chức tính toán và nộp đầy đủ

kịp thời phải nộp Ngân sách nhà nước và các khoản thanh toán với người mua và

người bán; tổ chức đầy đủ và gửi đúng hạn các báo cáo tài chính. Đồng thời kế toán

trưởng phải tổ chức bảo quản lưu trữ tài liệu kế toán, phân tích các số liệu phục vụ

cho việc điều hành và quản lý Công ty. Để làm được điều này kế toán trưởng phải

phân công chỉ đạo trực tiếp tất cả các nhân viên kế toán trong vị trí bất kỳ của bộ

phận nào như thủ kho, thủ quỹ, hay kế toán tổng hợp, kế toán thanh toán...

- Phó phòng kế toán: là người giúp việc cho Kế toán trưởng. Có nhiệm vụ

tổng hợp và cân đối vốn của toàn Công ty rồi đưa lên cho kế toán trưởng duyệt.

- Kế toán tiền lương và các khoản trích theo lương : Kế toán tiền lương và

các khoản trích theo lương phải quản lý lao động về mặt số lượng để nắm chắc tình

hình phân bổ, sử dụng lao động trong công ty về mặt số lượng và chất lượng từ đó

làm căn cứ tính lương tính thưởng. Để tổng hợp kết quả lao động, tại mỗi phòng,

mỗi đơn vị thi công kế toán phải có sổ chi tiết để thanh toán tiền công tiền lương,

các khoản phụ cấp và trợ cấp cho người lao động, hàng tháng kế toán phải lập bảng

thanh toán tiền lương cho từng đơn vị thi công từng phòng theo đúng chế độ quy

định.

- Kế toán tiền mặt: theo dõi hoạt động lưu chuyển tiền mặt của công ty.

- Kế toán ngân hàng: theo dõi hoạt động tài chính tại ngân hàng, tập hợp các

chứng từ của ngân hàng chính xác để xác định được vốn và vòng quay của vốn.

- Kế toán tài sản cố định (TSCĐ): Kế toán TSCĐ phải đảm bảo phản ánh kịp

thời, đầy đủ chính xác tình hình hiện có và biến động TSCĐ. Kế toán cần phải theo

dõi chi tiết từng tài sản riêng biệt, có kết cấu độc lập thực hiện một chức năng nhất

định hoặc có thể là một tổ hợp liên kế nhiều bộ phận cùng thực hiện một chức năng.

Trên cơ sở đối tượng đã xác định, cần xây dựng số hiệu của từng đối tượng tài sản

cố định nhằm thuận tiện và tránh nhầm lẫn trong hạch toán và quản lý TSCĐ.

- Thủ quỹ: Thủ quỹ là người chịu trách nhiệm quản lý về nhập, xuất quỹ tiền

mặt, ngoại tệ, vàng bạc, đá quý tại quỹ. Hàng ngày thủ quỹ phải thường xuyên kiểm

kê số tiền tồn quỹ thực tế, tiến hành đối chiếu với số tiền tồn ở sổ quỹ, sổ kế toán.

Nếu có chênh lệch thủ quỹ phải kết hợp với kế toán để tìm ra nguyên nhân của phần

chênh lệch đó đưa ra kiến nghị biện pháp giải quyết. Đòi hỏi mọi khâu trong quá

13

trỡnh lm vic ca th qu phi cn thn, chớnh xỏc, th qu phi trung thc, ghi

chộp y trỏnh thiu sút v nhm ln.

2.1. Tổ chức hệ thống kế toán tại công ty cổ phần đầu t xây dựng thơng mại

Hồng Điệp

2.1.1. Các chính sách kế toán chung

Cụng ty C phn u t xõy dng thng mi Hng ip hin ang ỏp dng

ch k toỏn theo Quyt nh 15 ca B Ti chớnh ban hnh ngy 20 thỏng 3 nm

2006 thay th Quyt nh s 1141TC/Q/CKT ngy 01-11-1995 ca B trng

B Ti chớnh ban hnh Ch k toỏn doanh nghip. C th nh sau:

- Niờn k toỏn bt u t ngy 01 thỏng 01 v kt thỳc vo ngy 31 thỏng

12 hng nm.

- K k toỏn: Thỏng.

- n v tin t c s dng lp chng t, ghi s k toỏn l ng Vit

Nam. Chuyn i cỏc ng tin khỏc sang tin Vit Nam ng ti thi im phỏt

sinh theo t giỏ Ngõn hng nh nc cụng b.

- Thu GTGT c kờ khai theo phng phỏp khu tr.

- Cụng ty ghi nhn Ti sn c nh theo giỏ gc, khu hao Ti sn c nh

c trớch theo phng phỏp ng thng.

- Hng tn kho c tớnh theo giỏ gc, Cụng ty ỏp dng phng phỏp kờ

khai thng xuyờn hch toỏn hng tn kho, giỏ tr hng tn kho cui k c xỏc

nh theo phng phỏp bỡnh quõn gia quyn, giỏ tr xut kho nguyờn vt liu l giỏ

thc t ớch danh.

- Tỡnh hỡnh trớch lp d phũng: Trớch lp d phũng gim giỏ hng tn kho

cn c vo u nm, tỡnh hỡnh nhp xut kho trong nm v tỡnh hỡnh bin ng giỏ

c vt t xỏc nh giỏ tr thc t ca hng tn kho trớch lp cho cho ỳng.

- Phng phỏp xỏc nh doanh thu v phng phỏp xỏc nh phn cụng vic

ó hon thnh ca hp ng xõy dng: Doanh thu xỏc nh theo giỏ tr khi lng

thc hin tng cụng trỡnh, hng mc cụng trỡnh, c nh thu xỏc nhn. Phn

cụng vic ó hon thnh ca hp ng xõy dng s dng phng phỏp ỏnh giỏ.

2.1.2. Tổ chức vận dụng hệ thống chứng từ kế toán

H thng chng t k toỏn m Cụng ty ang ỏp dng l h thng chng t

ban hnh theo quyt nh 15 ca B Ti chớnh ngy 20-3-2006, mt s chng t m

cụng ty s dng:

14

- K toỏn tin lng v cỏc khon trớch theo lng: Bng chm cụng, Bng

chm cụng lm thờm gi, Bng thanh toỏn tin lng, Bng thanh toỏn tin thng,

Bng thanh toỏn tin thuờ ngoi, Bng kờ trớch np cỏc khon lng

- K toỏn tin mt, tin gi ngõn hng, tin tm ng: Phiu thu, chi, giy

ngh tm ng, Giy ngh thanh toỏn, bng kờ chi tin, bng kim kờ qu.

- K toỏn ti sn c nh: Biờn bn giao nhn TSC, biờn bn thanh lý, biờn

bn kim kờ

2.1.3. Tổ chức vận dụng hệ thống tài khoản kế toán

Hệ thống tài khoản kế toán công ty đang sử dụng tuân theo quyết định số

15/2006/QĐ- BTC của Bộ trởng Bộ Tài chính đợc ban hành ngày 20 tháng 3 năm

2006.

S hiu ti

khon

111

1111

112

1121

131

133

1331

141

156

1561

1561A

1561B

1562

211

214

2141

311

331

333

3331

3334

334

3341

338

Tờn ti khon

Tin mt

Tin vit nam

Tin gi ngõn hng

Tin vit nam

Phi thu ca khỏch hng

Thu GTGT c khu tr

Thu GTGT c khu tr ca hng húa, dch v

Tm ng

Hng húa

Giỏ mua hng húa

Giỏ mua hng húa s dng

Giỏ mua hng húa thng mi

Chi phớ mua hng húa

Ti sn c nh hu hỡnh

Hao mũn ti sn c nh

Hao mũn ti sn c nh hu hỡnh

Vay ngn hn

Phi tr cho ngi bỏn

Thu v cỏc khon phi np cho nh nc

Thu GTGT phi np

Thu thu nhp doanh nghip

Phi tr ngi lao ng

Phi tr cụng nhõn viờn

Phi tr, phi np khỏc

3382

KPC

3383

BHXH

15

3384

BHYT

3389

BHTN

411

4111

421

4211

4212

431

4311

4312

511

5111

515

521

531

532

632

635

641

6411

6412

6413

6418

642

6421

6423

6428

711

811

821

8211

911

Ngun vn kinh doanh

Vn u t ca ch s hu

Li nhun cha phõn phi

Li nhun cha phõn phi nm trc

Li nhuõn cha phõn phi nm nay

Qu khen thng phỳc li

Qu khen thng

Qu phỳc li

Doanh thu bỏn hng v cung cp dch v

Doanh thu bỏn hng húa

Doanh thu hot ng ti chớnh

Chit khu thng mi

Hng bỏn b tr li

Gim giỏ hng bỏn

Giỏ vn hng bỏn

Chi phớ ti chớnh

Chi phớ bỏn hng

Chi phớ nhõn viờn

Chi phớ vt liu , bao bỡ

Chi phớ dng c, dựng

Chi phớ bng tin khỏc

Chi phớ qun lý doanh nghip

Chi phớ nhõn viờn qun lý

Chi phớ dựng vn phũng

Chi phớ bng tin khỏc

Thu nhp khỏc

Chi phớ khỏc

Chi phớ thu thu nhp doanh nghip

Chi phớ thu TNDN hin hnh

Xỏc nh kt qu kinh doanh

2.1.4. Tổ chức vận dụng hệ thống sổ sách kế toán

Do đặc điểm công ty với khối lợng nghiệp vụ không nhiều, quy mô sổ sách

đơn giản và sử dụng phần mềm kế toán máy nên kế toán ghi sổ theo hình thức

Chứng từ ghi sổ là rất thích hợp.

Hình thức ghi sổ này có đặc điểm là:

- Căn cứ ghi sổ kế toán tổng hợp là Chứng từ ghi sổ

- Việc ghi sổ kế toán gồm:

+ Ghi theo trình tự thời gian trên sổ Đăng ký chứng từ ghi sổ

+ Ghi theo nội dung kinh tế trên sổ cái

16

Sổ sách kế toán chủ yếu:

- Sổ đăng ký chứng từ ghi sổ

- Sổ cái

- Các sổ, thẻ kế toán chi tiết

Do đặc điểm công ty kết hợp cả kế toán thủ công và máy vi tính, những sổ

chi tiết của một số phần hành đợc ghi chép trên phần mềm Excel nên việc tổ chức

các sổ chi tiết khá đơn giản.Tất cả các sổ chi tiết đều đợc thiết kế theo kiểu tờ rời,

mỗi đối tợng theo dõi chi tiết là một tờ sổ (Tơng ứng với một sheet trên file dữ

liệu ).

Chứng từ ghi sổ cũng đợc kế toán tổng hợp thực hiện bằng tay. Sau khi kế

toán trởng xét duyệt, kế toán tổng hợp bắt đầu định khoản vào máy tính. Do việc áp

dụng phần mềm vào kế toán, công việc hạch toán tổng hợp đợc thực hiện rất nhanh

gọn, chỉ cần có lệnh, số liệu do kế toán tổng hợp nhập vào sẽ đợc chuyển sang các

sổ cái, các báo cáo tổng hợp hết sức nhanh chóng.

Chứng từ gốc

Sổ quỹ

Sổ đăng ký

chứng từ ghi sổ

Sổ, thẻ

kế toán

chi tiết

Bảng tổng hợp

chứng từ gốc

Chứng từ ghi sổ

Sổ Cái

S nht ký

chung

Bảng tổng

hợp chi

tiết

Bảng cân đối số phát sinh

Báo cáo tài chính

S 2.2. Trình tự ghi sổ kế toán theo hình thức Chứng từ ghi sổ

17

Ghi chó:

Ghi hµng ngµy

§èi chiÕu

ChuyÓn sè (PhÇn mÒm)

Ghi ®Þnh kú (PhÇn mÒm)

18

2.1.5. Tổ chức hệ thống báo cáo kế toán

Theo quy định chung, công ty sử dụng hệ thống báo cáo tổng hợp sau:

- Bảng cân đối kế toán: phản ánh tình trạng tài sản, nguồn vốn của công ty tại

thời điểm lập báo cáo.

- Báo cáo kết quả hoạt động sản xuất kinh doanh: báo cáo tổng hợp, phản ánh

doanh thu, chi phí và kết quả hoạt động kinh doanh trong một kỳ nhất định của

doanh nghiệp.

- Báo cáo lu chuyển tiền tệ: Phản ánh dòng tiền và việc sử dụng dòng tiền

trong một kỳ kinh doanh của doanh nghiệp.

- Thuyết minh báo cáo tài chính: giải trình cho ngời sử dụng hiểu rõ số liệu,

nội dung trình bày trong các báo cáo.

Tùy theo yêu quản lý, hệ thống báo cáo tài chính tổng hợp có thể lập thành

nhiều bản và gửi đến những đơn vị liên quan theo đúng quy định.

Ngoài ra, để nâng cao chất lợng quản lý, công ty cũng có thể tổ chức một hệ

thống báo cáo quản trị cung cấp những thông tin tóm lợc nhất về tình hình của công

ty. Hằng tuần, kế toán trởng lập 1 báo cáo gồm 1 số khoản mục chủ yếu nh:

- Tiền mặt tại quỹ

- Số d tiền gửi ngân hàng

- Tình hình phải thu, phải trả

- Tình hình tạm ứng với từng phòng ban

Báo cáo tài chính thể hiện mức độ quan tâm của ban quản lý với những thông

tin kế toán quan trọng, góp phần vào việc ra quyết định của ban giám đốc.

2.2. Tổ chức kế toán các phần hành cụ thể của công ty cổ phần đầu t xây dựng

thơng mại Hồng Điệp

2.2.1. Tổ chức công việc kế toán

2.2.1.1. Tổ chức công tác kế toán tiền lơng

* Chứng từ sử dụng

Một số chứng từ kế toán sử dụng:

- Mẫu số 01- LĐTL: Bảng chấm công Đây là cơ sở chứng từ để trả lơng

theo thời gian làm việc thực tế của từng nhân viên. Bảng này đợc lập hàng tháng

theo thời gian bộ phận( tổ sản xuất, phòng ban)

- Mẫu số 06- LĐTL: Phiếu xác nhận công việc hoàn thành

- Mẫu số 07- LĐTL: Phiếu làm thêm giờ

Phiếu này dùng để hạch toán thời gian làm việc của cán bộ công nhân viên

ngoài giờ quy định đợc điều động làm việc thêm là căn cứ để tính lơng theo khoản

phụ cấp làm đêm thêm giờ theo chế độ quy định.

Ngoài ra còn sử dụng một số chứng từ khác nh:

- Mẫu số 08- LĐTL: Hợp đồng lao động, các bản cam kết

19

- Mẫu số 09- LĐTL: Biên bản điều tra tai nạn

- Một số các chứng từ liên quan khác nh phiếu thu, phiếu chi, giấy xin tạm

ứng, công lệch hóa đơn

* Tài khoản sử dụng

Để theo dõi tình hình thanh toán tiền công và các khoản khác với ngời lao

động, tình hình trích lập, sử dụng quỹ BHXH, BHYT, KPCĐ kế toán sử dụng tài

khoản 334 và tài khoản 338.

Tài khoản 334: phải trả công nhân viên

- Tài khoản này dùng để phản ánh tình hình thanh toán lơng và các khoản thu

nhập khác cho công nhân viên(CNV ) trong kỳ.

Kết cấu:

- Bên nợ: Phát sinh tăng

+ Phản ánh việc thanh toán tiền lơng và các khoản thu nhập khác cho CNV.

+ Phản ánh các khoản khấu trừ vào lơng của CNV.

- Bên có : Phát sinh giảm

+ Phản ánh tổng số tiền lơng và các khoản thu nhập khác cho công nhân viên

trong kỳ.

- D có : Phản ánh phần tiền lơng và các khoản thu nhập mà doanh nghiệp còn

nợ công nhân viên lúc đầu kỳ hay cuối kỳ.

Tài khoản 334 đợc chi tiết thành 2 tài khoản :

+ 3341 Thanh toán lơng

+ 3348 Các khoản khác

TK 3341: Thanh toán lơng. Dùng để phản ánh các khoản thu nhập có tính

chất lơng mà doanh nghiệp phải trả cho ngời lao động.

TK 3348: Các khoản khác. Dùng để phản ánh các khoản thu nhập không có

tính chất lơng, nh trợ cấp từ quỹ BHXH, tiền thởng trích từ quỹ khen thởng mà

doanh nghiệp phải trả cho ngời lao động.

Tài khoản 338: Phải trả phải nộp khác.

- Dùng để theo dõi việc trích lập sử dụng các quỹ BHXH, BHYT, KPCĐ.

Kết cấu:

- Bên nợ : Phát sinh giảm.

+ Phản ánh việc chi tiêu KPCĐ, BHCH đơn vị.

20

+ Phản ánh việc nộp các quỹ BHXH, BHYT, KPCĐ cho các cơ quan quản lý

cấp trên.

- Bên có : Phát sinh tăng.

+ Phản ánh việc trích lập quỹ BHXH, BHYT, KPCĐ.

+ Phản ánh phần BHXH, BHYT, KPCĐ vợt chi đợc cấp bù.

- D có : Các quỹ BHXH, BHYT, KPCĐ cha nộp hoặc cha chi tiêu

Tài khoản 338 đợc chi tiết thành các tài khoản cấp 2 nh sau:

+ Tài khoản 3382 : KPCĐ

+ Tài khoản 3383 : BHXH

+ Tài khoản 3384 : BHYT

+ Ti khon 3389 : BHTN

Tổng hợp, phân bổ tiền lơng, trích BHXH, BHYT, KPCĐ, BHTN. Hàng

tháng kế toán tiến hành tổng hợp tiền lơng phải trả trong kỳ theo từng đối tợng sử

dụng (bộ phận sản xuất, kinh doanh, dịch vụ ) và tính toán trích BHXH, BHYT,

KPCĐ, BHTN theo quy định trên cơ sở tổng hợp tiền lơng phải trả và các tỷ lệ trích

BHXH, BHYT, KPCĐ, BHTN đợc thể hiện trên bảng phân bổ tiền lơng và trích

BHXH (Mẫu số 01/BPB )

* Sổ sách kế toán

- Sổ cái TK 334

- Sổ chi tiết tiền lơng

- Sổ nhật ký chung

* Vẽ sơ đồ chữ T

21

Sơ đồ kế toán tổng hợp

TK 141,138,338,333

TK 334

TK 622

Các khoản khấu trừ vào lơng

Tiền lơng phải trả công nhân

CNV

sản xuất

TK 111

TK 627

Thanh toán tiền lơng và các

Tiền lơng phải trả nhân viên

khoản khác cho CNV

phân xởng

TK 512

TK 641,642

Thanh toán lơng bằng sản

Tiền lơng phải trả nhân viên

phẩm

bán hàng, quản lý DN

TK3331

TK 3383

Thuế GTGT

BHXH phải trả

S 2.3. Sơ đồ hạch toán các khoản phải trả CNV

TK 622,627,

TK 111, 112

TK 338

641,642

22

Quỹ BHXH trả thay lơng cho

Trích BHXH, BHYT, KPCĐ

CNV

TK 334

Nộp BHXH, BHYT, KPCĐ

BHXH, BHYT trừ vào lơng

CNV

Chi quỹ BHXH, KPCĐ

TK 111, 112

Thanh toán các khoản phải trả

CPCĐ chi vợt đợc cấp bù

phải nộp khác

S 2.4. Sơ đồ hạch toán các khoản trích theo lơng

2.2.1.2. Tổ chức công tác kế toán tài sản cố định

* Phân loại và đánh giá

Công ty tổ chức phân loại và đánh giá tài sản cố định theo những loại sau:

- TSCĐ dùng trong sản xuất kinh doanh:

+ Nhà cửa, vật kến trúc

+ Máy móc thiết bị

Thiết bị khoan

Thiết bị điện tử

Phơng tiện vận tải

+ Dụng cụ quản lý:

Máy photocopy

Máy in các loại

- Tài sản cố định dùng trong quản lý doanh nghiệp:

+ Máy tính, phần mềm, máy chiếu

+ Máy điều hòa nhiệt độ