BT1 KTQT Chương 3 trang 101 trường DH Kinh tế Tp. HCM

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (332.7 KB, 2 trang )

BÀI 2/ Trang 100

(đvt: 1,000 đồng)

1,

Số lượng sản phẩm tiêu thụ: 1,000,000/10 =

Biến phí SXC:

0.5 x 100,000 =

Định phí SXC:

140,000 - 50,000=

100,000 (sp)

50,000

90,000

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH

(Năm 20x7)

(đvt: 1,000 đồng)

Doanh thu

(-) Biến phí

Chi phí NVLTT

Chi phí NCTT

Chi phí SXC

Chi phí Bán hàng

Chi phí QLDN

Tổng trị giá

Đơn vị

Tỷ lệ

(100,000 sản phẩm)

(1 sản phẩm) (%)

1,000,000

10

100

150,000

300,000

50,000

100,000

10,000

610,000

390,000

Số dư đảm phí

(-) Định phí

SXC

Bán hàng

QLDN

6.1

3.9

61

39

90,000

141,000

100,500

331,500

58,500

Lợi nhuận

Sản lượng tiêu thụ tại điểm hòa vốn: 331,500,000/39,000 =

Doanh thu tiêu thụ tại điểm hòa vốn: 8.500 x 100.000

=

Phương trình doanh thu: y = 10,000x

Phương trình chi phí: y = 6,100x +331,500

85,000

850,000

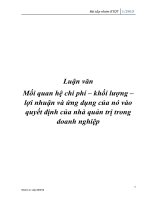

Đồ thị minh họa

Số tiền (Chi phí, DT)

Đường doanh thu y =10,000x

Đường tổng CP

Điểm hòa vốn

850,000

Đường biến phí y = 6.1x

331,500

0

Đường định phí y = 331,500

85,000

Số lượng sản phẩm

2,

Năng lực sản xuất dư thừa 150,000 – 100,000 = 50,000

Khách hàng mua thêm 40,000 sp.

Việc sản xuất thêm 40.000 sản phẩm vẫn nằm trong năng lực sản xuất dư thừa

nên định phí không tăng thêm và tổng định phí đã được bù đắp đủ do công ty đang có lời.

Biến phí đơn vị:

6.1

CP NVLTT tăng thêm:

1

CP Vận chuyển 1sp: 10,000/40,000 =

0.25

Định phí tăng thêm:

0

Lợi nhuận trên 1 sản phẩm: 66,000/40,000 =

1.65

Giá bán tối thiểu:

9

Giá bán theo yêu cầu của khách hàng <= 10 x 95% =

9.5

Vậy giá bán tối thiểu là 9, công ty đạt được mục tiêu và thỏa mãn điều kiện của khách hàng.

Vì vậy, hợp đồng được thực hiện.