KẾ TOÁN TIỀN LƯƠNG VÀ CÁC KHOẢN TRÍCH THEO LƯƠNG TẠI CÔNG TY CỔ PHẦN SONADEZI AN BÌNH

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (26.22 MB, 142 trang )

BỘ GIÁO DỤC VÀ ĐÀO TẠO

ĐẠI HỌC NÔNG LÂM TP. HỒ CHÍ MINH

KẾ TOÁN TIỀN LƯƠNG VÀ CÁC KHOẢN TRÍCH

THEO LƯƠNG TẠI CÔNG TY CỔ PHẦN

SONADEZI AN BÌNH

ĐẶNG THỊ THẢO

KHÓA LUẬN TỐT NGHIỆP

ĐỂ NHẬN BẰNG CỬ NHÂN

NGÀNH KẾ TOÁN

Thành Phố Hồ Chí Minh

Tháng 07/2010

1

Hội đồng chấm báo cáo khóa luận tốt nghiệp đại học khoa Kinh Tế, trường Đại

Học Nông Lâm Thành Phố Hồ Chí Minh xác nhận khóa luận “KẾ TOÁN TIỀN

LƯƠNG VÀ CÁC KHOẢN TRÍCH THEO LƯƠNG TẠI CÔNG TY CỔ PHẦN

SONADEZI AN BÌNH” do ĐẶNG THỊ THẢO, sinh viên khóa 32, ngành KẾ TOÁN,

đã bảo vệ thành công trước hội đồng vào ngày _______________________ .

BÙI CÔNG LUẬN

Người hướng dẫn

Ngày

tháng

năm

Chủ tịch hội đồng chấm báo cáo

Thư ký hội đồng chấm báo cáo

Ngày

Ngày

tháng

năm

2

tháng

năm

LỜI CẢM TẠ

Trước tiên, em xin gửi lời cảm tạ tới quý thầy cô Trường Đại Học Nông Lâm

Thành Phố Hồ Chí Minh, quý thầy cô Khoa Kinh Tế đã dạy dỗ tận tình trong suốt

khoảng thời gian học tập tại trường. Đặc biệt em xin gởi lời cảm ơn sâu sắc đến thầy

Bùi Công Luận đã hướng dẫn, giúp đỡ em hoàn thành đề tài tốt nghiệp.

Em xin gởi lời cảm ơn đến Ban Giám Đốc, các phòng ban và đặc biệt là anh chị

ở phòng kế toán và phòng tổng hợp đã tạo điều kiện thuận lợi và giúp đỡ em trong thời

gian thực tập tại Công ty.

Và thân thương gửi lời cảm ơn đến người thân và bạn bè đã luôn ở bên cạnh,

ủng hộ, đóng góp ý kiến để em làm tốt luận văn này.

Xin chân thành cảm ơn.

3

NỘI DUNG TÓM TẮT

ĐẶNG THỊ THẢO. Tháng 7 năm 2010. “Kế Toán Tiền Lương và Các

Khoản Trích Theo Lương tại Công Ty Cổ Phần Sonadezi An Bình”.

DANG THI THAO. July 2010. “Salary Accounting and Items Deducted

from Salary at Sonadezi An Binh Joint Stock Company”.

Đề tài mô tả công tác kế toán tiền lương và các khoản trích theo lương tại Công

ty cồ phần Sonadezi An Bình như: việc tổ chức thực hiện các quy định về chứng từ,

thủ tục hạch toán, quá trình luân chuyển chứng từ… Bằng phương pháp thu thập, mô

tả các số liệu từ sổ sách, báo cáo tại công ty.

Từ công tác thực tế tại đơn vị, đồng thời căn cứ theo các quy định của chế độ kế

toán hiện hành để đưa ra nhận xét, từ đó đề xuất biện pháp đưa công tác kế toán tiền

lương và các khoản trích theo lương tại Công ty được thực hiện theo đúng quy định

của chế độ kế toán hiện hành. Bên cạnh đó, góp phần hoàn thiện hơn công tác kế toán

nói chung tại Công ty, nâng cao hiệu quả quản lý lao động tiền lương tại Công ty.

4

MỤC LỤC

Trang

Danh mục các chữ viết tắt

vii

Danh mục các bảng

viii

Danh mục các hình

ix

Danh mục phụ lục

x

CHƯƠNG 1. ĐẶT VẤN ĐỀ

1

1.1. Lý do chọn đề tài

1

1.2. Mục tiêu nghiên cứu

1

1.3. Phạm vi nghiên cứu đề tài

2

1.3.1. Phạm vi thời gian

2

1.3.2. Phạm vi không gian

2

1.4. Cấu trúc luận văn

2

CHƯƠNG 2. TỔNG QUAN

3

2.1. Giới thiệu chung về Công ty Cổ phần Sonadezi An Bình

3

2.1.1. Lịch sử hình thành và phát triển

3

2.1.2. Chức năng nhiệm vụ và lĩnh vực kinh doanh của Công ty

7

2.2. Cơ cấu tổ chức bộ máy quản lý của Công ty

2.3. Tổ chức công tác kế toán tại Công ty

8

12

2.3.1. Sơ đồ bộ máy kế toán và chức năng nhiệm vụ của từng kế

toán viên

12

2.3.2. Hình thức tổ chức kế toán

14

2.4. Phương thức hoạt động trong thời gian tới của Công ty

CHƯƠNG 3. NỘI DUNG VÀ PHƯƠNG PHÁP NGHIÊN CỨU

3.1. Cơ sở lý luận

15

16

16

3.1.1. Khái niệm và nhiệm vụ kế toán tiền lương và các khoản trích

theolương

16

3.1.2. Quỹ tiền lương và các hình thức trả lương

18

3.1.3. Kế toán tiền lương và các khoản trích theo lương

22

3.1.4. Kế toán trích trước tiền lương nghỉ phép

30

3.1.5. Kế toán quỹ dự phòng trợ cấp mất việc làm

32

v

3.2. Phương pháp nghiên cứu

33

3.2.1 Phương pháp thu thập và xử lý số liệu

33

3.2.2. Phương pháp mô tả

33

3.2.3. Phương pháp so sánh

33

CHƯƠNG 4. KẾT QUẢ NGHIÊN CỨU VÀ THẢO LUẬN

34

4.1. Những vấn đề chung về kế toán tiền lương và các khoản trích theo

lương tại Công ty cổ phần Sonadezi An Bình

34

4.1.1. Phân loại lao động tại Công ty

34

4.1.2. Chức danh, thang lương và bậc lương tại Công ty

35

4.1.3. Quyết định bậc lương, thời gian xem xét, hình thức xem xét

35

4.1.4. Hạch toán lao động

36

4.1.5. Hình thức chấm công

37

4.1.6. Thời gian chi trả lương

38

4.2. Quỹ tiền lương, các hình thức trả lương tại Công ty

38

4.2.1. Quỹ tiền lương tại Công ty

38

4.2.2. Các hình thức trả lương tại Công ty

38

4.3. Kế toán tiền lương và các khoản trích theo lương tại Công ty cổ phần

Sonadezi An Bình

41

4.3.1. Kế toán tiền lương

41

4.3.2. Kế toán các khoản trích theo lương tại Công ty

50

4.3.3. Các khoản trừ lương khác

62

4.3.4. Kế toán lương nghỉ phép

64

4.4. Kế toán quỹ dự phòng trợ cấp mất việc làm

CHƯƠNG 5. KẾT LUẬN VÀ KIẾN NGHỊ

5.1. Kết luận

64

66

66

5.1.1. Về hoạt động của Công ty

66

5.1.2. Về đội ngũ cán bộ công nhân viên

66

5.1.3. Về công tác kế toán

67

5.2. Kiến nghị

67

TÀI LIỆU THAM KHẢO

68

PHỤ LỤC

vi

DANH MỤC CÁC CHỮ VIẾT TẮT

BGĐ

Ban giám đốc

BHTN

Bảo hiểm thất nghiệp

BHXH

Bảo hiểm xã hội

BHYT

Bảo hiểm y tế

CB-CNV

Cán bộ công nhân viên

CNSX

Công nhân sản xuất

CNV

Công nhân viên

CP

Cổ phần

CPSX

Chi phí sản xuất

CTY

Công ty

DN

Doanh nghiệp

HĐQT

Hội đồng quản trị

KPCĐ

Kinh phí công đoàn

SXKD

Sản xuất kinh doanh

vii

DANH MỤC CÁC BẢNG

Trang

Bảng 2.1. Cơ Cấu Vốn Điều Lệ Công Ty Cổ Phần Xây Dựng Sonadezi

Bảng 4.1. Biểu Thuế lũy Tiến Từng Phần

6

62

viii

DANH MỤC CÁC HÌNH

Trang

Hình 2.1. Sơ Đồ Tổ Hợp Sonadezi

4

Hình 2.2. Sơ Đồ Tổ Chức Bộ Máy Quản Lý Tại Công Ty

8

Hình 2.3. Sơ Đồ Bộ Máy Kế Toán Tại Công Ty

13

Hình 3.1. Sơ Đồ Kế Toán Tiền Lương

26

Hình 3.2. Sơ Đồ Kế Toán Các Khoản Trích Theo Lương

30

ix

DANH MỤC PHỤ LỤC

Phụ lục 1. Bảng Chấm Công Tháng 01 Năm 2010 Bộ Phận Quản Lý XNBT

Bảng Thanh Toán Tiền Lương Tháng 01/2010 Bộ Phận Quản Lý XNBT

Phiếu Chi Số 002/02/PC/XNBT

Phụ lục 2. Danh Sách Ứng Lương Kỳ 01 Tháng 02 Năm 2010 XNBT

Phiếu Chi Số 007/02/PC/XNBT

Phụ lục 3. Bảng Chấm Công Tháng 01 Năm 2010 Bộ Phận Trạm Trộn Bê Tông

Bảng Thanh Toán Tiền Lương Tháng 01/2010 Bộ Phận Trạm Trộn Bê Tông

Phiếu Chi Số 003/02/PC/XNBT

Phụ lục 4. Bảng Chấm Công Tháng 01 Năm 2010 Bộ Phận Tổ Xe Cơ Giới

Bảng Thanh Toán Tiền Lương Tháng 01 Năm 2010 Bộ Phận Tổ Xe Cơ Giới

Phiếu Chi Số 004/02/PC/XNBT

Phụ lục 5. Bảng Chấm Công Tháng 01 Năm 2010 Bộ Phận Tổ Gạch Con Sâu

Bảng Thanh Toán Tiền Lương Tháng 01/2010 Bộ Phận Tổ Gạch Con Sâu

Phiếu Chi Số 005/02/PC/XNBT

Phụ lục 6. Bảng Thanh Toán Chi Phí Nhân Công Thuê Ngoài Tháng 01 Năm 2010

Phiếu Chi Số 007/02/PC/XNBT

Phụ lục 7. Danh Sách hợp Đồng Lao Động Thời Vụ

Bảng Thanh Toán Chi Phí Nhân Công Thuê Ngoài Tháng 01 Năm 2010

Phiếu Chi Số 006/02/PC/XNBT

Phụ lục 8. Bảng Chấm Công, Bảng Thanh Toán Tiền lương Tháng 02 Năm 2010 Của

Các Bộ phận Xí Nghiệp Xây Dựng Số 05

Phụ luc 9. Thông tư 244/2009/TT-BTC ngày 31/12/2009

x

CHƯƠNG 1

ĐẶT VẤN ĐỀ

1.1. Lý do nghiên cứu

Kế toán tiền lương và các khoản trích theo lương là một trong những vấn đề có

ý nghĩa quan trọng trong công tác kế toán tại doanh nghiệp. Bởi vì ngoài việc xây

dựng cho mình một chế độ tiền lương đúng quy định, tiết kiệm chi phí, các doanh

nghiệp còn phải chú trọng đến tính hợp lý tương đối của tiền lương đứng trên góc độ

người lao động, nhằm thu hút lao động có trình độ tay nghề, đồng thời, khuyến khích

người lao động tích cực sản xuất, nâng cao năng suất và chất lượng lao động, đảm bảo

tái sản xuất sức lao động.

Do đó công tác kế toán, tiền lương luôn được coi là công tác trọng tâm của bộ

máy kế toán trong các doanh nghiệp, công tác này phải luôn được hoàn thiện để phù

hợp với yêu cầu quản lý của doanh nghiệp.

Từ nhận thức về tầm quan trọng của kế toán tiền lương kết hợp với kiến thức

được học ở trường và những quan sát thực tế tại Công ty Cổ phần Sonadezi An Bình,

em chọn đi sâu tìm hiểu đề tài: “Kế toán tiền lương và các khoản trích theo lương tại

Công ty Cổ phần Sonadezi An Bình”.

1.2. Mục tiêu nghiên cứu

Đề tài miêu tả công tác kế toán tiền lương và các khoản trích theo lương của

đơn vị. Từ thực tế về tiền lương và các khoản trích theo lương của đơn vị qua đó so

sánh với các chế độ kế toán hiện hành nhằm đưa ra nhận xét, kiến nghị và đề xuất một

số biện pháp khắc phục nhược điểm (nếu có) góp phần hoàn thiện công tác kế toán,

nâng cao hiệu quả cho công tác quản lý lao động và tiền lương tại Công ty.

1.3. Phạm vi nghiên cứu đề tài

1.3.1. Phạm vi thời gian

Đề tài được nghiên cứu dựa trên cơ sở các chứng từ sổ sách kế toán về tiền

lương và các khoản trích theo lương tháng 02/2010 của Công ty.

Thời gian nghiên cứu từ ngày 15/03/2010 đến ngày 15/06/2010.

1.3.2. Phạm vi không gian

Địa điểm nghiên cứu tại phòng kế toán và phòng tổng hợp của Công ty Cổ phần

Sonadezi An Bình.

1.4. Cấu trúc luận văn

Chương 1. Đặt vấn đề

Nêu lý do nghiên cứu đề tài, mục tiêu và phạm vi nghiên cứu đề tài.

Chương 2. Tổng quan

Giới thiệu về công ty Cổ phần Sonadezi An Bình, quá trình hình thành và phát

triển, chức năng nhiệm vụ và lĩnh vực kinh doanh, cơ cấu tổ chức, công tác kế toán tại

công ty, phương thức hoat động trong thời gian tới của Công ty.

Chương 3. Nội dung và phương pháp nghiên cứu

Những vấn đề chung về kế toán tiền lương và các khoản trích theo lương. Quỹ

tiền lương, các hình thức trả lương, kế toán các nghiệp vụ kinh tế phát sinh về tiền

lương và các khoản trích theo lương, các phương pháp nghiên cứu được sử dụng trong

đề tài

Chương 4. Kết quả nghiên cứu và thảo luận

Miêu tả tình hình thực tế, đặc điểm tổ chức, chứng từ sử dụng về tiền lương và

các khoản trích theo lương, các hình thức trả lương, thanh toán lương và các khoản

phụ cấp, các khoản trích theo lương đang đươc sử dụng trong Công ty.

Từ đó đưa ra những nhận xét và đề xuất những kiến nghị phù hợp để xây dựng

hệ thống kế toán tiền lương và các khoản trích theo lương hợp lý.

Chương 5. Kết luận và kiến nghị

Đề xuất những ý kiến góp phần củng cố tình hình hoạt động, phương pháp hạch

toán và công tác kế toán nói chung tại Công ty.

2

CHƯƠNG 2

TỔNG QUAN

2.1. Giới thiệu chung về Công ty cổ phần Sonadezi An Bình

2.1.1. Lịch sử hình thành và phát triển

Công ty Cổ phần Sonadezi An Bình (SZA) trực thuộc tổ hợp Sonadezi

a) Sơ lược về Công ty mẹ Sonadezi

Công ty Phát triển Khu công nghiệp Biên Hòa (Sonadezi) là doanh nghiệp Nhà

nước được Ủy ban nhân dân tỉnh Đồng Nai thành lập theo Quyết định 1713/QĐUBND ngày 15/12/1990 với ngành nghề kinh doanh ban đầu là phát triển và kinh

doanh hạ tầng khu công nghiệp tại tỉnh Đồng Nai

Qua 20 năm hình thành và phát triển, đến nay ngành nghề kinh doanh chính của

Công ty mẹ - Công ty Sonadezi hiện gồm có:

- Đầu tư phát triển đô thị công nghiệp, khu công nghiệp, khu dân cư

- Dịch vụ du lịch, kinh doanh nhà hàng, khách sạn, cao ốc, văn phòng cho thuê

- Đào tạo, dạy nghề

- Dịch vụ quản lý môi trường

- Đầu tư tài chính vào các công ty khác

- Mua bán, cho thuê kho bãi và nhà xưởng

- Các ngành nghề khác phù hợp với năng lực của công ty và được pháp luật cho

phép

Từ 01-7-2005 thực hiện Quyết định số 2335/QĐ-UBND ngày 29/6/2005 của

Chủ tịch Ủy ban Nhân dân tỉnh Đồng Nai, Công ty Sonadezi chuyển đổi hoạt động

sang mô hình Công ty mẹ - Công ty con. Ngoài các đơn vị hiện hữu trong hệ thống

Công ty, Sonadezi đã tiếp nhận quản lý Doanh nghiệp và quản lý vốn nhà nước tại

Doanh nghiệp đối với 23 Doanh nghiệp trên địa bàn.

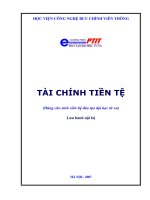

3

Hình 2.1. Sơ đồ tổ hợp Sonadezi

SONADEZI GROUP

CÔNG TY

LIÊN DOANH

CÁC CÔNG TY THÀNH VIÊN

Trường

Cao đẳng

Sonadezi

CÁC CÔNG TY XÂY DỰNG - HẠ TẦNG

CÁC CTY DỊCH VỤ

CÁC CTY SẢN XUẤT

AMATA

Việt Nam

SZA

Sonadezi Long Thành

Cty CP xây dựng DV

& công nghiệp số 1

Cty CP xây dựng

Đồng Nai

Cty CP phát

triển đô thị

công nghiệp số

02

Cty CP kinh

doanh nhà

Cty CP vận tải

Sonadezi

Sonadezi Châu Đức

Sonadezi Long Bình

Cty CP công

trình giao

thông Đồng

Cty TNHH 1 TV

xây dựng cấp nước

Cty CP tư vấn xây

dựng Đồng Nai

Cty CP cảng

Đồng Nai

Cty CP DV bến

xe- dịch vụ vận tải

Đồng Nai

Cty CP dịch vụ

Sonadezi

Cty CP sơn Đồng

Nai

Cty CP diện cơ

Đồng Nai

Cty CP đầu tư xây

dựng & vật Đồng

Nai

Cty CP cơ khí

Đồng Nai

Nguồn tin: Phòng Tổng hợp

4

b) Về Công ty Cổ phần Sonadezi An Bình

Công ty cổ phần Sonadezi An Bình (SZA), trụ sở tại khu công nghiệp Biên Hòa

I, tỉnh Đồng Nai, là Công ty thành viên trực thuộc Công ty phát triển khu công nghiệp

Biên Hòa (SONADEZI). Hiện nay Công ty cổ phần Sonadezi An Bình được biết đến

như là một trong những doanh nghiệp đi đầu trong ngành xây dựng. Thành công của

Công ty cổ phần Sonadezi An Bình gắn với nhiều dự án đầu tư trong và ngoài nước

của 16 quốc gia và vùng lãnh thổ khác nhau đầu tư tại Việt Nam

- Hình thành từ năm 1978 trên cơ sở một xí nghiệp xây lắp công nghiệp Đồng

Nai.

- Năm 1992 sáp nhập vào Công ty Phát triển khu công nghiệp Biên Hòa I

(Sonadezi).

- Năm 2000, thực hiện chủ trương cổ phần hóa doanh nghiệp của Nhà nước,

Công ty được cổ phần hóa Công ty mang tên Công ty cổ phần xây dựng Sonadezi và

hoạt động theo mô hình công ty cổ phần:

+ Tên Việt Nam: Công ty cổ phần xây dựng Sonadezi

+ Tên tiếng Anh: Sonadezi Construction Shareholding Company

+ Tên viết tắt: SONACONS

+ Trụ sở chính: Số 3, Đường 3, KCN Biên Hoà 1, phường An Bình, Thành Phố

Biên Hoà, Tỉnh Đồng Nai

+ Điện thoại: 061 3836106

+ Fax: (84) 61 3836292

+ Website: www.sonacons.com.vn, www.sonacons.vn

- Tháng 04/2010 Công ty đổi tên thành Công ty Cổ Phần Sonadezi An Bình

+ Tên Việt Nam: Công ty Cổ Phần Sonadezi An Bình

+ Tên tiếng Anh: Sonadezi An Binh Joint Stock Company

+ Tên viết tắt: SZA

+ Trụ sở chính: Số 3, Đường 3, KCN Biên Hoà 1, phường An Bình, Thành Phố

Biên Hoà, Tỉnh Đồng Nai

+ Điện thoại: 061 3836106

+ Fax: (84) 61 3836292

+ Website: www.sonadezianbinh.com.vn

5

- Vốn điều lệ theo giấy chứng nhận đăng ký kinh doanh: 31.125.000.000 VND

Trong đó:

- Nhà nước-Công ty phát triển khu công nghiệp Biên Hòa: 11.812.000.000

(37,95% vốn điều lệ)

- Cá nhân trong và ngoài Công ty: 19.313.000.000 (62.05% vốn điều lệ).

Bảng 2.1. Cơ Cấu Vốn Điều Lệ Công Ty Cổ Phần Sonadezi An Bình

Cổ đông

Số Vốn góp (VND)

Tỷ lệ (%)

Nhà nước-Công ty phát triển khu

công nghiệp Biên Hòa

11.812.000.000

37,95

Ông Lê Anh Hoàn

685.000.000

2,20

Ông Trương Điểm

628.220.000

2,02

Ông Trương Minh Hoàng

500.310.000

1,61

Ông Phạm Hoàng Ngọc

385.140.000

1,24

Ông Phạm Xuân Bách

368.940.000

1,19

Ông Nguyễn Hữu Thông

354.140.000

1,14

Ông Nguyễn Văn Tý

180.180.000

0,58

Các cổ đông khác

16.211.070.000

52,08

Cộng

31.125.000.000

100,00

Cá nhân trong và ngoài Công ty:

Nguồn tin: Báo cáo tài chính năm 2009

Hiện nay, hoạt động SXKD chính của công ty phần Sonadezi An Bình là thi

công xây dựng các công trình tại các khu công nghiệp trong và ngoài. Với môt bề dầy

kinh ngiệm trên 20 nên tình hình SXKD của công ty ngày càng ổn định và đạt hiệu quả

cao. Cùng với việc xây dựng hệ thống quản lý chất lượng theo tiêu chuẩn ISO 90012000 và đã được đánh giá cấp chứng chỉ vào cuối quý 2 năm 2003, Công ty sẽ từng

bước chuyên nghiệp hóa các quá trình hoạt động của mình như chính sách chất lượng

mà Công ty ban hành: “Chuyên nghiệp hóa các quá trình hoạt động nhằm cung cấp

những sản phẩm chất lượng và không ngừng nâng cao sự thỏa mãn của khách hàng”.

6

2.1.2. Chức năng, nhiệm vụ và lĩnh vực kinh doanh của công ty

- Chức năng: Công ty được thành lập để phát triển các hoạt động kinh doanh

trong lĩnh vực xây dựng và các dịch vụ có liên quan nhằm mục tiêu thu lợi nhuận tối

đa, tạo việc làm ổn định cho người lao động, bảo đảm lợi ích cho các cổ đông.

- Nhiệm vụ:

+ Đối với khách hàng: chuyên nghiệp hóa các quá trình hoạt động nhằm

cung cấp những sản phẩm chất lượng và không ngừng nâng cao sự thỏa mãn

của khách hàng

+ Đối với cổ đông: bảo toàn và phát triển vốn, tối đa hóa lợi nhuận

+ Đối với nhà nước: nộp đầy đủ và kịp thời các khoản thuế và nghĩa vụ

tài chính theo luật định

+ Đối với CB-CNV: tạo việc làm ổn định, khen thưởng xứng đáng, phát

triển phúc lợi, nâng cao thu nhập và đời sống tinh thần, tạo điều kiện nâng cao

trình độ và sự nghiệp

+ Đối với xã hội và cộng đồng: hỗ trợ hoạt động của các đoàn thể quần

chúng, tham gia thích đáng vào các hoạt động chính trị-xã hội-từ thiện, tích cực

bảo vệ mội trường

- Lĩnh vực kinh doanh của Công ty bao gồm:

+ Khảo sát địa chất, địa hình công trình

+ Thiết kế, thi công các công trình công nghiệp và dân dụng, giao thông,

thủy lợi, cấp thoát nước

+ Xây dựng hạ tầng kỹ thuật đô thị và khu công nghiệp

+ San lấp mặt bằng, xử lý nền móng cho các công trình

+ Gia công lắp đặt cơ khí, điện, nước, hệ thống phòng cháy chữa cháy,

hệ thống chống sét, thiết bị công nghiệp và trang trí nội thất

+ Sản xuất, gia công, kinh doanh vật liệu xây dựng và kết cấu xây dựng,

bao gồm cả bê tông thương phẩm, gạch lót vĩa hè, gạch block

+ Thực hiện các dịch vụ: Tư vấn xây dựng, bảo trì các công trình dân

dụng, công nghiệp và hạ tầng kỹ thuật khu công nghiệp, cho thuê tài sản cố

định, cung ứng lao động chuyên ngành

7

+ Đầu tư xây dựng kinh doanh nhà ở, khu dân cư, hạ tầng khu công

nghiệp, nhà xưởng và kho bãi.

+ Xử lý chất thải rắn (sinh hoạt, công nghiệp, bệnh viện), xử lý chất thải

lỏng.

+ Kinh doanh bất động sản.

2.2. Cơ cấu tổ chức bộ máy quản lý của Công ty

Hình 2.2. Sơ Đồ Tổ Chức Bộ Máy Quản Lý Tại Công Ty

Hội đồng quản trị

Ban tổng giám đốc

P. Tổng

hợp

P.Tài chính

kế toán

P.Tiếp thị

dự thầu

P.Thiết kế

thi công

Văn phòng

Công trường

Xí nghiệp xây

dựng số 5

Xí nghiệp Bê

Tông

Ban chỉ huy

công trường

Nguồn tin: Phòng tổng hợp

8

* Chức năng nhiệm vụ của các phòng ban

- Hội đồng quản trị:

Do Đại hội đồng cổ đông bầu ra HĐQT trong nhiệm kỳ là 5 năm. HĐQT có 5

thành viên trong đó có ít nhất 2 thành viên đại diện cho phần sở hữu vốn nhà nước

HĐQT là cơ quan quản lý Công ty có toàn quyền nhân danh công ty để quyết định mọi

vấn đề liên quan đến mục đích, quyền lợi của Công ty, như:

+ Quyết định chiến lược phát triển của Công ty; quyết định kế hoạch phát triển

sản xuất kinh doanh và ngân sách hàng năm;

+ Quyết định phương án đầu tư;

+ Quyết định giải pháp phát triển thị trường, tiếp thị và công nghệ; thông qua

hợp đồng mua bán, vay, cho vay và hợp đồng khác có giá trị bằng hoặc lớn hơn 50%

tổng giá trị tài sản được ghi trong sổ kế toán của Công ty

+ Trình báo cáo quyết toán tài chính hằng năm lên Đại hội đồng cổ đông.

+ Quyết định cơ cấu tổ chức, quy chế quản lý nội bộ Công ty, quyết định thành

lập Công ty con, lập chi nhánh, văn phòng đại diện và việc góp vốn, mua cổ phần của

doanh nghiệp khác

+ Theo dõi quá trình tổ chức thực hiện các quyết định của Hội đồng quản trị

- Ban giám đốc

Gồm 3 thành viên là Tổng giám đốc do HĐQT chọn lựa và 2 Phó tổng giám

đốc phụ trách từng phần chuyên môn được tổng Giám đốc trực tiếp phân công. Ban

Giám đốc có nhiệm vụ:

+ Hoạch định chính sách mục tiêu và kế hoạch của Công ty

+ Đảm bảo các nguồn lực để thực hiện các nội dung đã hoạch định

+ Tổ chức thực hiện các kế hoạch đã đề ra

+ Duy trì việc kiểm soát và đề ra các giải pháp cải tiến

Nhiệm kỳ của Tổng giám đốc trùng với nhiệm kỳ của Hội đồng quản trị

Tổng Giám đốc Công ty là người điều hành hoạt động hàng ngày của Công ty

và chịu trách nhiệm trước Hội đồng quản trị về việc thực hiện các quyền và nhiệm vụ

được giao. Giúp việc Tổng Giám đốc có các Phó Tổng Giám đốc

9

- Ban kiểm soát

Số lượng thành viên Ban kiểm soát là ba (03) thành viên. Trong Ban kiểm soát

phải có ít nhất một thành viên là người có chuyên môn về tài chính kế toán. Ban kiểm

soát phải chỉ định một thành viên là cổ đông của Công ty làm Trưởng ban. Trưởng ban

kiểm soát có các quyền và trách nhiệm sau:

+ Triệu tập cuộc họp Ban kiểm soát và hoạt động với tư cách là Trưởng ban

kiểm soát

+ Yêu cầu Công ty cung cấp các thông tin liên quan để báo cáo các thành viên

của Ban kiểm soát

+ Lập và ký báo cáo của Ban kiểm soát sau khi đã tham khảo ý kiến của Hội

đồng quản trị để trình lên Đại hội đồng cổ đông

+ Đề xuất lựa chọn công ty kiểm toán độc lập, mức phí kiểm toán và mọi vấn

đề liên quan đến sự rút lui hay bãi nhiệm của công ty kiểm toán độc lập

+ Kiểm tra các báo cáo tài chính hàng năm, sáu tháng và hàng quý trước khi đệ

trình Hội đồng quản trị

- Phòng tổng hợp

Tham mưu cho BGĐ Công ty về các lĩnh vực: quản lý hành chính, nhân sự và

quản lý chất lượng

Quản lý hành chính:

+ Tập hợp các kế hoạch của từng bộ phận để lập kế hoạch năm của Công ty.

Trang bị, bảo quản, bảo trì, điều động và quản lý việc sử dụng các tài sản, thiết bị phục

vụ văn phòng, xe công tác và các tài sản khác trong phạm vi văn phòng Công ty.

+ Lập và kiểm tra các bảng thanh toán tiền lương.

+ Theo dõi báo cáo tình hình lao động, giải quyết các chế độ chính sách đối với

người lao động theo quy định của pháp luật.

+ Quản lý, kiểm soát, phân phối và luân chuyển thông tin trong nội bộ Công ty.

+ Nhận và gửi các công văn, tài liệu, thông tin trong và ngoài Công ty.

+ Lập nội quy và kế hoạch an toàn lao động chung cho toàn Công ty. Tổ chức

huấn luyện an toàn lao động định kỳ, thường xuyên. Trang bị bảo hộ lao động theo

quy định.

10

+ Tổ chức kiểm tra an toàn lao động, vệ sinh lao động, an ninh trật tự, phòng

cháy chữa cháy, y tế

+ Thu thập, tìm hiểu nội dung các văn bản pháp quy có liên quan đến hoạt động

của Công ty để phân phối cho các bộ phận có liên quan. Lập và theo dõi công việc

quảng cáo, giới thiệu Công ty thông qua các phương tiện truyền thông như: brochure,

báo chí, truyền hình, internet...

Quản lý nhân sự:

+ Lập kế hoạch nhân sự hàng năm

+ Lập kế hoạch tuyển dụng hàng năm

+ Lập kế hoạch huấn luyện hàng năm

+ Theo dõi, báo cáo tình hình lao động

+ Giải quyết các chế độ, chính sách đối với người lao động theo quy định

+ Đề xuất các biện pháp của các vấn đề nảy sinh liên quan đến quản lý nhân sự

+ Xây dựng thang bậc lương cho công nhân trực tiếp

+ Lập các quyết định bổ nhiệm, điều động nhân sự

+ Lập và kiểm tra bảng thanh toán lương

+ Đề nghị khen thưởng, kỹ luật

Quản lý chất lượng:

+ Lập kế hoạch năm và triển khai thực hiện công tác về hệ thống quản lý chất

lượng

+ Kiểm tra và báo cáo cho đại diện lãnh đạo chất lượng về tính hiệu lực của hệ

thống quản lý chất lượng tại công ty, xí nghiệp và các công trường

+ Kiểm soát, lưu trữ, thu hồi, hủy các tài liệu của hệ thống quản lý chất lượng

của công ty theo quy định tại các quy trình có liên quan

- Phòng tài chính - kế toán

+ Thực hiện chế độ kế toán theo quy định của pháp luật. Áp dụng công nghệ

thông tin vào công tác kế toán. Quản lý, lưu trữ chứng từ kế toán

+ Lập báo cáo kế toán định kỳ theo quy định của HĐQT

+ Chuẩn bị số liệu và chủ trì công tác kiểm toán tài sản định kỳ

+ Báo cáo tình hình thu cho công nợ.

+ Tập hợp, theo dõi và quản lý hồ sơ quyết toán hoàn thành công trình

11

+ Lập sổ cổ đông, theo dõi cổ tức

- Phòng tiếp thị - dự thầu

+ Tham mưu cho BGĐ công ty về các lĩnh vực tiếp thị, dự thầu, quản lý chất

lượng, quản lý thi công.

+ Điều tra tìm hiểu thị trường, thiết lập quan hệ với các khách hàng tiềm năng.

+ Tiếp xúc với các khách hàng để nhận hồ sơ dự thầu

+ Đàm phán với nhà chủ về các điều kiện tham gia đấu thầu

+ Soạn thảo hợp đồng hoặc nghiên cứu bản thảo hợp đồng do khách hàng lập

ra.

+ Đàm phán với khách hàng để chuẩn bị các điều kiện ký hợp đồng.

- Phòng kỹ thuật - thi công

+ Đề xuất xí nghiệp, đơn vị thi công để Giám đốc Công ty quyết định giao việc.

+ Tổ chức họp triển khai dự án.

+ Theo dõi tình hình thực hiện hợp đồng: tiến độ, chất lượng, an toàn lao động.

+ Tổng hợp báo cáo sản lượng hàng tháng và lập kế hoạch sản lượng hàng tới.

+ Tập hợp hồ sơ tài liệu tổ chức họp tổng kết dự án khi có yêu cầu.

+ Kiểm tra định kỳ hoặc đột xuất công tác quản lý chất lượng sản phẩm tại công

trường theo các quy định áp dụng

+ Xây dựng các loại định mức và đơn giá nội bộ phục vụ cho công tác quản lý

chung

+ Theo dõi và thực hiện công tác bảo hành công trình

- Xí nghiệp bê tông

+ Sản xuất và cung cấp bê tông thương phẩm cho các công trình xây dựng dân

dụng và công nghiệp

+ Sản xuất và cung cấp gạch lát vĩa hè, gạch block các loại cho các công trình

xây dựng khi có yêu cầu

- Xí nghiệp xây dựng số 5

Thi công các công trình theo quyết toán giao việc của Giám đốc Công ty.

12

2.3. Tổ chức công tác kế toán tại công ty

2.3.1. Sơ đồ bộ máy kế toán và chức năng nhiệm vụ của từng kế toán viên.

Hình 2.3. Sơ Đồ Bộ Máy Kế Toán Tại Công Ty

Kế toán

trưởng

Kế toán công nợ, thanh toán,

Tiền

mặt,

tiền

lương,

tiền ngân hàng, tiền vay, vật

BHXH, thủ quỹ, tài sản cố

liệu, doanh thu, thuế

định, tạm ứng

Nguồn tin: Phòng Kế toán

* Nhiệm vụ của từng kế toán viên

- Kế toán trưởng

Phụ trách chung bộ phận kế toán, chiu sự lảnh đạo trực tiếp của giám đốc

Công ty. Kế toán trưởng có nhiệm vụ sau:

+ Tổ chức và điều hành chung bộ máy kế toán của Công ty

+ Tổ chức việc kiểm tra, ghi chép các số liệu hoạt động kế toán, đảm bảo

tính chính xác, trung thực, kịp thời, đầy đủ toàn bộ tài sản, nguồn vốn, phân tích

hoạt động kinh tế Công ty, sự ảnh hưởng đến kết quả mọi hoạt động SXKD

+ Lập kế hoạt tài chính phù hợp với kế hoạch SXKD của Công ty, đồng

thời tham mưu cho giám đốc trong việc phân tích các hoạt động tài chính phát

sinh

+ Phổ biến chủ trương, chính sách kinh tế cũng như các nghiệp vụ công

tác kế toán, thống kê cho các cán bộ, CNV dưới quyền

+ Lập báo cáo quyết toán hàng kỳ, giải trình và thuyết minh rõ ràng các

số liệu kế toán khi có yêu cầu

13

- Kế toán công nợ, tiền ngân hàng, tiền vay, vật liệu, thuế

+ Mở sổ theo dõi sự vận động và số liệu của tiền gửi nhân hàng, tiền vay

ngân hàng theo từng tài khoản mở tại ngân hàng

+ Theo dõi công nợ đối với các nhà cung cấp

+ Theo dõi chặt chẽ các bộ phận sử dụng công cụ lao động để tính toán

và định ra thời gian phân bổ phù hợp vào chi phí SXKD

+ Vào sổ kế toán chi tiết tài khoản tiêu thụ thành phẩm và công nợ phải

thu, phải trả đối với khách hàng

+ Tính toán đầy đủ và kịp thời giá thành sản phẩm gồm chi phí sản xuất

và chi phí tiêu thụ sản phẩm để làm cơ sở tính hiệu quả kinh tế của Công ty

+ Thường xuyên đối chiếu số liệu với phòng vật tư trong việc nhập xuất

nguyên vật liệu phục vụ cho quá trình SXKD

+ Tập hợp số liệu về thuế giá trị gia tăng đầu vào, đầu ra để làm việc với

cơ quản thuế

- Tiền mặt, Tiền lương, BHXH, Thủ quỹ, Tài sản cố định, Tạm ứng, Tổng

hợp

+ Theo dõi và thanh toán lương và các khoản trích theo lương hàng

tháng căn cứ trên bảng thanh toán lương do bộ phận tổ chức hành chính lập

+ Theo dõi và thu hồi các khoản tạm ứng đối với CB-CNV

+ Theo dõi hàng ngày số tiền nhập xuất, sau đó ghi vào sổ quỹ

+ Thường xuyên kiểm tra đối chiếu quỹ sổ sách và thực tế

+ Theo dõi khấu hao tài sản cố định

+ Tham gia kiểm kê đánh giá tài sản cố định, vật kiệu theo quy định của

nhà nước

2.3.2. Hình thức tổ chức kế toán

Công ty đang sử dụng phương pháp kê khai thường xuyên để hạch toán hàng

tồn kho và xác định giá xuất kho theo phương pháp bình quân gia quyền.

Công ty áp dụng hình thức sổ kế toán là hình thức nhật ký chung.

Theo hình thức này, kế toán sử dụng sổ nhật ký chung để ghi chép tất cả các

nghiệp vụ kinh tế phát sinh theo trình tự thời gian và theo quan hệ đối ứng tài khoản.

14

Hằng ngày dựa vào chứng từ làm căn cứ ghi sổ, kế toán nhập liệu các nghiệp vụ

kinh tế phát sinh vào máy tính, máy sẽ tự động tính toán và lưu trữ. Công ty Sonadezi

sử dụng phần mềm kế toán – SSP Accounting. Theo đó, mọi công việc kế toán điều

được xử lý trên phần mềm. Qua quá trình xử lý, phần mềm sẽ được kết xuất ra màn

hình các báo cáo hoặc máy in các sổ như Nhật ký chung của các tài khoản, Bảng cân

đối số phát sinh, Sổ chi tiết, Sổ tổng hợp tài khoản, in ra các báo cáo tài chính. Ngoài

ra, kế toán còn sử dụng phần mềm khác như: Microsoft Excel để hổ trợ cho việc tính

toán trước khi nhập liệu vào phần mềm. Các máy tính của Công ty điều được nối mạng

hỗ trợ cho việc nhập liệu và tính toán giữa các kế toán viên.

- Các loại sổ kế toán chủ yếu: Sổ nhật ký chung, Sổ cái.

2.4. Phương hướng hoạt động trong thời gian tới của Công ty

Trong 10 năm tới, công ty phấn đấu trở thành một nhà đầu tư lớn không chỉ trên

địa bàn tỉnh Đồng Nai mà còn mở rộng ra các địa phương khác, với các lĩnh vực đầu

tư đa dạng, đa ngành: khu công nghiệp, nhà ở, văn phòng, nhà xưởng xây sẵn.

Lĩnh vực thi công xây lắp phải giữ vững vị thế là nhà thầu hàng đầu không chỉ

trong các lĩnh vực truyền thống, mà còn trong cả các lĩnh vực khác: giao thông, thủy

lợi, thủy điện, nhà ở, công nghiệp nặng, nhà cao tầng... với địa bàn hoạt dộng rộng

khắp cà nước.

Mảng kinh doanh vật liệu xây dựng sẽ đầu tư hiện đại hóa công nghệ, nâng cao

công suất và tính linh hoạt của sản phẩm bê tông thương phẩm, mở rộng sang các loại

vật tư khác: bê tông đúc sẵn, bê tông dự ứng lực, gạch lát vĩa hè và gạch xi măng chất

lượng cao…

Công ty sẽ là một thành viên năng động và có đóng góp quan trọng trong sự

phát triển chung của tổ hợp Sonadezi.

15