Khóa luận tốt nghiệp: Sử dụng mô hình ARDL để kiểm định các nhân tố ảnh hưởng đến tỷ giá hối đoái ở Việt Nam

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (2.07 MB, 97 trang )

i

Đạ

ng

ườ

Tr

LỜI CẢM ƠN

Trên thực tế không ai phủ nhận rằng không có sự thành công nào mà không

gắn liền với những sự hỗ trợ, giúp đỡ dù ít hay nhiều, dù trực tiếp hay gián tiếp của

ngƣời khác. Trong suốt thời gian từ khi bắt đầu học tập ở giảng đƣờng đại học đến

nay, tôi đã nhận đƣợc rất nhiều sự quan tâm, giúp đỡ của quý thầy cô, gia đình và

bạn bè.

Với lòng biết ơn sâu sắc nhất, tôi xin gửi đến quý thầy tô ở Khoa Tài chính -

cK

họ

Ngân hàng, Trƣờng Đại Học Kinh Tế Huế đã cùng với tri thức và tâm huyết của

mình để truyền đạt vốn kiến thức quý báu cho chúng tôi trong suốt thời gian học tập

tại trƣờng. Và đặc biệt, trong học kỳ này, Khoa đã tổ chức cho chúng tôi đƣợc tiếp

cận với môn học, các hoạt động ngoại khóa mà theo tôi là rất hữu ích đối với sinh

viên ngành Khoa Tài chính - Ngân hàng.

inh

Tôi xin chân thành cảm ơn TS. Hoàng Văn Liêm ngƣời đã hƣớng dẫn và chỉ

bảo tận tình giúp đỡ tôi từ những buổi nói chuyện, thảo luận về lĩnh vực sáng tạo

trong nghiên cứu khoa học. Nếu không có những lời hƣớng dẫn, dạy bảo của thầy

thì tôi nghĩ bài thu hoạch này của tôi rất khó có thể hoàn thiện đƣợc. Một lần nữa,

tế

tôi xin chân thành cảm ơn thầy.

Cuối cùng tôi xin gửi lời cảm ơn chân thành tới gia đình, ngƣời thân và bạn

Đạ

bè đã luôn ở bên cạnh cổ vũ, động viên và tạo mọi điều kiện tốt nhất trong suốt thời

gian tôi học tập tại trƣờng. Bƣớc đầu đi vào thực tế, tìm hiểu về lĩnh vực trong

ih

nghiên cứu khoa học, kiến thức của tôi còn hạn chế và còn nhiều bỡ ngỡ thêm vào

đó trình độ lý luận cũng nhƣ kinh nghiệm thực tiễn còn hạn chế nên bài khóa luận

quý thầy cô.

Tôi xin chân thành cảm ơn !!

ọc

không thể tránh khỏi những thiếu sót, tôi rất mong nhận đƣợc ý kiến đóng góp từ

Hu

ế

i

i

Đạ

ng

ườ

Tr

TÓM TẮT NỘI DUNG NGHIÊN CỨU

Tỷ giá là một biến kinh tế vĩ mô quan trọng có tác động đến nhiều mặt của hoạt

động của nền kinh tế. Nó ra đời từ hoạt động ngoại thƣơng và quay trở lại tác động lên

hoạt động xuất nhập khẩu và cán cân thƣơng mại của mối quốc gia. Tại Việt Nam,

diễn biến của TGHĐ giữa USD/VNĐ trong thời gian qua cho thấy, tỷ giá luôn là vấn

đề thời sự, rất nhạy cảm. Ở Việt Nam, TGHĐ không chỉ tác động đến xuất nhập khẩu,

cán cân thƣơng mại, nợ quốc gia, thu hút đầu tƣ trực tiếp, gián tiếp, mà còn ảnh hƣởng

không nhỏ đến niềm tin của dân chúng. Vì vậy, biết đƣợc đâu là nguyên nhân làm cho

cK

họ

tỷ giá này biến động sẽ giúp ta giảm thiểu đƣợc rủi ro và giúp nhà nƣớc đƣa ra đƣợc

những chính sách, biện pháp phù hợp, kịp thời để không làm ảnh hƣởng mạnh đến nền

kinh tế Việt Nam. Đó là lí do tôi chọn đề tài : „Sử dụng mô hình ARDL để kiểm định

các nhân tố ảnh hƣởng đến tỷ giá hối đoái ở Việt Nam.”

Cơ sở lí luận đƣợc trình bày ở chƣơng 1 cơ sở lí luận về tỷ giá hối đoái gồm:

Khái niệm, chức năng, tác động của tỷ giá đối với nền kinh tế vĩ mô, các lí thuyết về

inh

mối quan hệ tỷ giá hối đoái và nhân tố vĩ mô, các nhân tố ảnh hƣởng đến tỷ giá và các

mô hình có thể sử dụng để kiểm định.

Trong chƣơng 2, đây là chƣơng trọng tâm của đề tài, thể hiện rõ mục tiêu đề tài

tế

bao gồm: Phân tích tình hình kinh tế Việt Nam năm 2015 và kiểm định tác động các

nhân tố ảnh hƣởng đến tỷ giá hối đoái Việt Nam giai đoạn 1999 đến 2015. Trong đó

các nhân tố đƣợc chia làm ba nhóm gồm: Nhóm 1(lạm phát , lãi suất , thu nhập), nhóm

Đạ

2 (tài khoản vãng lai), nhóm 3 (các công cụ điều hành tỷ giá).

Trên kết quả phân tích đƣợc, tôi nhận thấy: Trong thực tế của thị trƣờng Việt

ih

Nam thì các nhân tố nhƣ lạm phát, lãi suất, thu nhập nó chƣa thực sự tác động đến tỷ

giá. Nguyên nhân cũng có thể do số liệu thu thập của tôi chƣa chính xác với thực tế,

hoặc là do số liệu chƣa đủ lớn nên dẫn đến kết quả không nhƣ mong đợi. Nhƣng với số

ọc

liệu thu thập đƣợc và kết quả xử lí đƣợc cho thấy thực tế tại Việt Nam thì những nhân

tố này thực sự chƣa tác động mạnh đến tỷ giá hối đoái. Cán cân thƣơng mại nó thực sự

là nhân tố tác động mạnh đến tỷ giá hối đoái ở Việt Nam nhƣng trong ngắn hạn thì nó

Hu

không có ảnh hƣởng. Về các công cụ điều hành tỷ giá, kết quả nhận đƣợc cho thấy

công cụ dự trữ ngoại hối và lãi suất tái chiết khấu thực sự có hiệu quả đối với thị

ế

trƣờng Việt Nam.

ii

i

Đạ

ng

ườ

Tr

Trong chƣơng 3, tổng hợp những dự báo tỷ giá USD/VNĐ của các chuyên gia,

xác định mô hình ARDL phù hợp nhất. Sau đó ứng dụng mô hình này để dự báo xu

hƣớng của tỷ giá trong tƣơng lai. Kết quả dự báo cho thấy, trong tƣơng lai tỷ giá

USD/VNĐ có xu hƣớng tăng và kết quả này hoàn toàn phù hợp với những dự báo của

các chuyên gia .

Và cuối cùng là phần kết luận và những kiến nghị.

inh

cK

họ

tế

ih

Đạ

ọc

Hu

ế

iii

i

Đạ

ng

ườ

Tr

N

M

Ắ

Tỷ giá hối đoái

PPP

Power Purchasing Parity

NHNN

Ngân hàng nhà nƣớc

NHTW

Ngân hàng Trung Ƣơng

NHTM

Ngân hàng thƣơng mại

CPI

Chỉ số giá tiêu dùng

IF

DR

cK

họ

TGHĐ

Lạm phát

Lãi suất tiền gửi

Chuyển giao ròng

BTM

Cán cân thƣơng mại

BOGIM

Cán cân dịch vụ và thu nhập

DTBB

Dự trữ bắt buộc

DTNH

Dự trữ ngoại hối

LSTCK

Lãi suất tái chiết khấu

GOLDP

Giá vàng

RICEP

Giá gạo

OILP

Giá dầu

IMF

Quỹ tiền tệ quố tế

EX

Tỷ giá hối đoái

MQHNH

Mối quan hệ ngắn hạn

TCTD

Tổ chức tín dụng

inh

CNT

tế

ih

Đạ

ọc

Hu

ế

iv

i

Đạ

ng

ườ

Tr

M CL C

PHẦN I: ĐẶT VẤN ĐỀ..................................................................................................1

1. Lí do chọn đề tài:.....................................................................................................1

2. Mục tiêu nghiên cứu:............................................................................................... 1

3. Đối tƣợng và phạm vi nghiên cứu:..........................................................................1

4. Phƣơng pháp nghiên cứu:........................................................................................ 1

5. Kết cấu đề tài:..........................................................................................................1

PHẦN II: N I DUNG V K T QU NGHI N CỨU .................................................3

cK

họ

CHƢƠNG 1: NHỮNG VẤN ĐỀ CHUNG VỀ TỶ GIÁ HỐI ĐOÁI V

CÁC NHÂN

TỐ NH HƢỞNG Đ N TỶ GIÁ HỐI ĐOÁI................................................................ 3

1.1. Tỷ giá hối đoái ........................................................................................................3

1.1.1. Khái niệm: .........................................................................................................3

1.1.1.1. Ngoại hối: ...................................................................................................3

inh

1.1.1.2 Tỷ giá hối đoái: ............................................................................................ 4

1.1.2. Các loại tỷ giá trên thị trƣờng: ..........................................................................4

1.1.3. Niêm yết tỷ giá: .................................................................................................5

1.1.4. Chức năng của tỷ giá hối đoái: ..........................................................................6

tế

1.1.4.1.Chức năng so sánh sức mua: .......................................................................6

1.1.4.2. Chức năng điều chỉnh xuất nhập khẩu và thu chi quốc tế: ......................... 6

Đạ

1.1.4.3. Chức năng phân phối: .................................................................................7

1.1.5. Tác động của tỷ giá đối với nền kinh tế ........................................................ 7

ih

1.1.5.1. Tác động của tỷ giá tới lạm phát ................................................................ 7

1.1.5.2. Tác động của tỷ giá đến cán cân thƣơng mại: ............................................8

1.1.5.3. Tác động của tỷ giá hối đoái đối với đầu tƣ và tín dụng quốc tế: ..............9

ọc

1.1.6. Các lí thuyết về mối quan hệ giữa tỷ giá hối đoái và các nhân tố vĩ mô: .......10

1.1.6.1. Lí thuyết ngang giá sức mua: ...................................................................10

Hu

1.1.6.2. Lí thuyết ngang giá lãi suất: .....................................................................11

1.1.6.3. Hiệu ứng fisher quốc tế: ...........................................................................12

1.1.6.4. Phƣơng pháp tiền tệ: .................................................................................13

ế

v

i

Đạ

ng

ườ

Tr

1.2. Các nhân tố ảnh hƣởng đến tỷ giá hối đoái .......................................................... 18

1.2.1. Chênh lệch lạm phát của hai nƣớc làm ảnh hƣởng tới tỷ giá hối đoái:...........18

1.2.2. Chênh lệch lãi suất giữa các nƣớc:..................................................................19

1.2.3. Tác động của thu nhập: ................................................................................... 19

1.2.4. Tác động của xu hƣớng tài khoản vãng lai: .................................................... 20

1.2.5. Các công cụ điều hành của Ngân hàng Trung Ƣơng: .....................................21

1.2.6. Hành vi bầy đàn (hiệu ứng mua theo – bandwagon effect): ........................... 22

1.2.7. Tình hình tăng trƣởng hay suy thoái kinh tế: ..................................................23

cK

họ

1.2.8. Yếu tố tâm lý và các hoạt động đầu cơ: .......................................................... 23

1.2.9. Các cú sốc thƣơng mại: Giá vàng, giá gạo, giá dầu…: ...................................23

1.3. Lựa chọn mô hình: ................................................................................................ 23

1.3.1. Các mô hình có thể sử dụng để kiểm định các nhân tố ảnh hƣởng đến tỷ giá

hối đoái Việt Nam: ....................................................................................................23

1.3.2. Giới thiệu về mô hình ARDL: ........................................................................25

inh

CHƢƠNG 2: KIỂM ĐỊNH CÁC NHÂN TỐ

NH HƢỞNG Đ N TỶ GIÁ HỐI

ĐOÁI Ở VIỆT NAM .....................................................................................................27

2.1. Tình hình kinh tế Việt Nam 2015 và đầu năm 2016 ............................................27

tế

2.1.1. Tăng trƣởng GDP: ........................................................................................... 27

2.1.2. Biến động tỷ giá Việt Nam năm 2015: ........................................................... 28

Đạ

2.1.3. Cán cân thƣơng mại: ....................................................................................... 29

2.1.4. Lạm phát: ........................................................................................................31

2.2. Phƣơng pháp nghiên cứu: ..................................................................................... 32

ih

2.2.1. Phƣơng pháp đo lƣờng các biến: .....................................................................32

2.2.1.1. Biến phụ thuộc: ......................................................................................... 32

ọc

2.2.1.2. Biến độc lập: ............................................................................................. 32

2.2.1.3. Nguồn dữ liệu: .......................................................................................... 33

Hu

2.2.1.4. Quy trình thực hiện: ..................................................................................33

2.3. Các kết quả nghiên cứu và thảo luận ....................................................................36

2.3.1. Kiểm định tác động của lạm phát, lãi suất, thu nhập đến tỷ giá .................... 36

ế

2.3.1.1. Mô tả dữ liệu ............................................................................................. 36

vi

i

Đạ

ng

ườ

Tr

2.3.1.2. Mô hình kiểm định ................................................................................... 36

2.3.2. Kiểm tra tác động của tài khoản vãng lai đến tỷ giá .......................................40

2.3.2.1. Mô tả dữ liệu ............................................................................................. 41

2.3.2.2. Mô hình kiểm định ................................................................................... 41

2.3.3. Kiểm định tác động của các công cụ điều hành tỷ giá ....................................45

2.3.3.1. Mô tả dữ liệu ............................................................................................. 46

2.3.3.2. Mô hình kiểm định ................................................................................... 46

CHƢƠNG 3: DỰ BÁO XU HƢỚNG CỦA TỶ GIÁ ................................................... 53

cK

họ

3.1. Một sự dự báo của chuyên gia về tỷ giá USD/VNĐ ............................................53

3.2. Dự báo tỷ giá bằng mô hình..................................................................................55

3.2.1. Lựa chọn mô hình để dự báo: .........................................................................55

3.2.2. Kết quả dự báo của mô hình: ..........................................................................55

PHẦN 3: K T LUẬN VÀ KI N NGHỊ VỀ ĐIỀU HÀNH CHÍNH SÁCH TỶ GIÁ .56

1. Kết luận .................................................................................................................... 56

inh

2. Một số kiến nghị ......................................................................................................57

DANH MỤC TÀI LIỆU THAM KH O ......................................................................59

PHỤ LỤC

tế

ih

Đạ

ọc

Hu

ế

vii

i

Đạ

ng

ườ

Tr

DANH M

SƠ ĐỒ, ĐỒ THỊ

Hình 1.1: nh hƣởng của chính sách tiền tệ mở rộng trong ngắn hạn với tỷ giá hối đoái

thả nổi ............................................................................................................................ 14

Hình 1.2: nh hƣởng của chính sách tài chính mở rộng trong ngắn hạn, tỷ giá hối đoái

thả nổi ............................................................................................................................ 15

Hình 1.3:

nh hƣởng của chính sách tài khóa mở rộng trong điều kiện tỷ giá hối đoái

cố định ........................................................................................................................... 16

cK

họ

Hình 1.4: nh hƣởng của chính sách tiền tệ mở rộng trong điều kiện tỷ giá hối đoái cố

định ................................................................................................................................ 17

Hình 2.1: Tăng trƣởng kinh tế Việt Nam theo ngành giai đoạn 2011-2015 .................28

Hình 2.2: Diễn biến tỷ giá Việt Nam từ quý 1 năm 2010 đến quý 4 năm 2015 ...........28

Hình 2.3: Diễn biến kim ngạch xuất khẩu, nhập khẩu hàng hóa và cán cân thƣơng mại

inh

giai đoạn 2006-2015 ......................................................................................................30

Hình 2.4: Diễn biến kim ngạch xuất khẩu, nhập khẩu hàng hóa và cán cân thƣơng mại

giai đoạn năm 2016 so với các năm trƣớc .....................................................................31

(Nguồn: Tổng cục Hải quan) ......................................................................................... 31

tế

Hình 2.5:Tình hình lạm phát Việt Nam giai đoạn năm 2006 - 2015 ............................ 31

Hình 3.1: Kết quả dự báo tỷ giá USD/VNĐ các quý 2016 ...........................................55

ih

Đạ

ọc

Hu

ế

viii

i

Đạ

ng

ườ

Tr

DANH M C BẢNG BIỂU

Bảng 2.1: Mô tả dữ liệu .................................................................................................36

Bảng 2.2: Thống kê mô tả các biến trong mô hình ....................................................... 36

Bảng 2.3:Ƣớc lƣợng hệ số dài hạn, ngắn hạn của mô hình ...........................................38

Bảng 2.4: Mô tả dữ liệu .................................................................................................41

Bảng 2.5: Thống kê mô tả các biến trong mô hình ....................................................... 41

Bảng 2.6: Ƣớc lƣợng hệ số dài hạn, ngắn hạn của mô hình ..........................................43

cK

họ

Bảng 2.7: Mô tả dữ liệu .................................................................................................46

Bảng 2.8: Thống kê mô tả các biến trong mô hình ....................................................... 46

Bảng 2.9: Ƣớc lƣợng hệ số dài hạn, ngắn hạn của mô hình ..........................................48

inh

tế

ih

Đạ

ọc

Hu

ế

ix

i

Đạ

ng

ườ

Tr

PHẦN I: ĐẶT VẤN ĐỀ

1. Lí do chọn đề tài:

Tỷ giá hối đoái ngày càng có vai trò quan trọng đối với nền kinh tế thế giới.

Cũng giống nhƣ giá cả, tỷ giá tác động mạnh mẽ đến sự biến động của nền kinh tế.

Nó có thể làm thay đổi vị thế kinh tế và lợi ích của các nƣớc trong quan hệ kinh tế

quốc tế. Tỷ giá không những tác động đến sự cân bằng trong cán cân thanh toán

quốc tế trong một nƣớc mà còn hạn chế hay kích thích hoạt động xuất nhập khẩu.

Trong những năm vừa qua, tỷ giá hối đoái luôn là vấn đề đƣợc quan tâm nhất.

cK

họ

Muốn xây dựng một chính sách điều hành tỷ giá thành công thì phải xem xét đến sự

biến động của tỷ giá. Phải hiểu đƣợc những yếu tố nào làm cho tỷ giá biến động, từ

đó mới tìm ra đƣợc các giải pháp hạn chế sự biến động của tỷ giá hối đoái.

Xuất phát từ những lí do đó và ham muốn tìm hiểu của bản thân, tôi quyết

định chọn đề tài: “Sử dụng mô hình ARDL để kiểm định các nhân tố ảnh hưởng

inh

đến tỷ giá hối đoái ở Việt Nam”, để có cái nhìn tổng quan hơn về sự tác động của

các nhân tố đến tỷ giá hối đoái và mức độ ảnh hƣởng của nó nhƣ thế nào.

2. Mục tiêu nghiên cứu:

Bài nghiên cứu này tập trung vào các vấn đề:

tế

+ Những nhân tố thực sự tác động đến tỷ giá hối đoái và mức độ ảnh hƣởng

của nó nhƣ thế nào đến nền kinh tế Việt Nam?

3. Đối tƣợng và phạm vi nghiên cứu:

Đạ

+ Dự báo xu hƣớng tỷ giá.

USD/VND.

ih

Các nhân tố ảnh hƣởng đến sự biến động tỷ giá. Ở đây tôi chỉ đề cập đến tỉ giá

Thời gian: Số liệu thu thập theo tháng. Từ quý 1/1999 đến quý 4/2015.

4. Phƣơng pháp nghiên cứu:

ọc

Không gian: Thị trƣờng ngoại hối Việt Nam.

Hu

Bài nghiên cứu sử dụng phƣơng pháp tổng hợp, so sánh, sử dụng phƣơng pháp

kiểm định giới hạn phân bố trễ tự hồi quy (ARDL). Phƣơng pháp này nhằm ƣớc

lƣợng các nhân tố ảnh hƣởng đến tỷ giá hối đoái và dự báo tỷ giá hối đoái.

ế

5. Kết cấu đề tài:

1

i

Đạ

ng

ườ

Tr

Phần I: Đặt vấn đề.

Phần II: Nội dung và kết quả nghiên cứu, gồm có:

Chương 1: Những vấn đề chung về tỷ giá hối đoái và các nhân tố ảnh hƣởng

đến tỷ giá hối đoái.

Chương2: Kiểm định các nhân tố ảnh hƣởng đến tỷ giá hối đoái ở Việt Nam

Chương 3: Dự báo xu hƣớng tỷ giá.

Phần III: Kết luận và kiến nghị.

inh

cK

họ

tế

ih

Đạ

ọc

Hu

ế

2

i

Đạ

ng

ườ

Tr

P ẦN

C ƢƠN

NỘ

N

Q ẢN

N Ứ

1 NH NG VẤN ĐỀ CHUNG VỀ TỶ GIÁ HỐ ĐO

VÀ CÁC NHÂN TỐ ẢN

ƢỞN

Đ N TỶ GIÁ HỐ ĐO

1.1. TỶ GIÁ HỐ ĐO

1.1.1. Khái niệm:

1.1.1.1. Ngoại hối:

Ngoại hối là khái niệm dùng để chỉ các phƣơng tiện có giá trị đƣợc dùng để

cK

họ

tiến hành thanh toán giữa các quốc gia. Tuỳ theo quan niệm của luật quản lý ngoại

hối của mỗi nƣớc, khái niệm ngoại hối có thể không giống nhau, nhƣng xét trên đại

thể, ngoại hối bao gồm 5 loại:

a. Ngoại tệ (Foreign Currency) tức là tiền của nƣớc khác lƣu thông trong một

nƣớc. Ngoại tệ bao gồm 2 loại: Ngoại tệ tiền mặt và ngoại tệ tín dụng.

inh

b. Các phƣơng tiện thanh toán quốc tế ghi bằng ngoại tệ, gồm có:

- Hối phiếu (Bill of Exchange).

- Kỳ phiếu (Promissory Note).

- Thƣ chuyển tiền (Mail Tranfer).

tế

- Sec (Cheque).

- Thẻ tín dụng (Credit Card).

Đạ

- Điện chuyển tiền (Telegraphic Transfer).

- Thƣ tín dụng ngân hàng (Bank Letter of Credit).

- Cổ phiếu (Stock).

- Trái phiếu chính phủ (Government Bont).

- Trái phiếu kho bạc (Treasury Bond).

ọc

- Trái phiếu công ty (Corporate Bond).

ih

c. Các chứng khoán có giá trị ghi bằng ngoại tệ nhƣ:

Hu

d. Vàng bạc, kim cƣơng, ngọc trai, đá quý... đƣợc dùng làm tiền tệ.

e. Tiền của Việt Nam dƣới các hình thức sau đây:

- Tiền của Việt Nam ở nƣớc ngoài dƣới mọi hình thức khi quay lại Việt Nam.

ế

3

i

Đạ

ng

ườ

Tr

- Tiền Việt Nam là lợi nhuận của ngƣời đầu tƣ nƣớc ngoài ở Việt Nam.

- Tiền Việt Nam có nguồn gốc ngoại tệ khác.

Tất cả các ngoại hối nêu trên đƣợc quản lý theo Luật quản lý ngoại hối của

nƣớc CHXHCN Việt Nam hiện hành.

1.1.1.2 Tỷ giá hối đoái:

Tỷ giá hối đoái là quan hệ so sánh về mặt giá trị giữa hai đồng tiền của hai

quốc gia. Chẳng hạn, tỷ giá hối đoái giữa Bảng Anh và Đô la Mỹ là 1,8235, có

nghĩa là quan hệ so sánh về giá trị giữa hai đồng tiền này 1 Bảng Anh bằng 1,8235

cK

họ

Đô la Mỹ hay 0.5484 Bảng Anh tƣơng đƣơng 1 Đô la Mỹ. Cách định nghĩa này

không cho thấy bản chất của tỷ giá hối đoái là giá cả tiền tệ đƣợc hình thành do

quan hệ cung cầu và không cho phép các nhà kinh doanh tiền tệ lựa chọn đƣợc các

phƣơng thức kinh doanh phù hợp.

Mặt khác, về bản chất, tỷ giá hối đoái chính là giá cả của một đơn vị tiền tệ

inh

nƣớc này đƣợc thể hiện bằng một số đơn vị tiền tệ của nƣớc khác. Do đó, tỷ giá hối

đoái đƣợc định nghĩa là “giá cả mà tại mức giá đó một đơn vị tiền tệ đƣợc đổi lấy

một số đơn vị tiền tệ khác” hoặc “tỷ giá hối đoái là giá cả của một đơn vị tiền tệ

đƣợc thể hiện bằng một số đơn vị tiền tệ khác”. Chẳng hạn, một nhà nhập khẩu Mỹ

tế

bỏ ra 180.000 Đô la Mỹ để mua một tờ Séc có mệnh giá là 100.000 Bảng Anh. Nhƣ

vậy, giá 1 Bảng Anh bằng 1,8 Đôla Mỹ. Tỷ giá hối đoái đƣợc xác định là

1.1.2. Các loại tỷ giá trên thị trƣờng:

- Dựa trên tiêu thức là đối tƣợng quản lý:

ih

Đạ

180000USD/100000 GBP = 1,8 USD/GBP.

+ Tỷ giá trung tâm: Là tỷ giá do ngân hàng công bố chính thức trên thị trƣờng

ọc

để làm làm cơ sở tham chiếu cho các hoạt động giao dịch, kinh doanh, thống kê…

+ Tỷ giá thị trƣờng: Là tỷ giá đƣợc hình thành thông qua các giao dịch cụ thể

của các thành viên thị trƣờng.

này đổi đƣợc bao nhiêu đồng kia.

Hu

+ Tỷ giá danh nghĩa: Là tỷ lệ giữa giá trị của các đồng tiền so với nhau, đồng

+ Tỷ giá thực: Là tỷ giá phản ánh tƣơng quan giá cả của hai nƣớc đƣợc tính

ế

4

i

Đạ

ng

ườ

Tr

theo một trong hai loại tiền của hai nƣớc đó hoặc là giá trị tính bằng cùng một đồng

tiền của hàng xuất khẩu so với giá hàng nhập khẩu.

Dựa trên kĩ thuật giao dịch:

+ Tỷ giá mua/ bán giao ngay: Kéo theo việc thay đổi ngay các khoản tiền.

+ Tỷ giá mua/bán kỳ hạn: Kéo theo việc thay đổi các khoản tiền vào một ngày

tƣơng lai xác định.

1.1.3. Niêm yết tỷ giá:

Theo tập quán kinh doanh tiền tệ của ngân hàng, tỷ giá hối đoái thƣờng đƣợc

cK

họ

yết giá nhƣ sau:

USD/DEM = 1,4125/1,4175

USD/VNĐ = 15.300/15.500

Trong công thức trên, đồng USD đứng trƣớc gọi là đồng tiền yết giá và là một

đơn vị tiền tệ. VNĐ đứng sau gọi là đồng tiền định giá và là một số đơn vị tiền tệ

và thƣờng xuyên thay đổi phụ thuộc vào thời giá của tiền yết giá.

inh

Tỷ giá đứng trƣớc 15,300 là tỷ giá mua đô la trả bằng VNĐ của ngân hàng,

đƣợc gọi là tỷ giá mua vào của ngân hàng (BID RATE).

Tỷ giá đứng sau 15.500 là tỷ giá bán đô la thu bằng VNĐ của ngân hàng, gọi

tế

là tỷ giá bán ra của ngân hàng (ASK RATE). Tỷ giá ASK thƣờng lớn hơn tỷ giá

BID. Chênh lệch giữa chúng gọi là SPREAD, còn đƣợc gọi là lợi nhuận (chƣa nộp

Đạ

thuế) của ngân hàng trong giao dịch mua bán ngoại hối.

Trong giao dịch ngoại hối, khách hàng thƣờng có thể lấy tên thủ đô của các

nƣớc công nghiệp phát triển thay cho tên tiền tệ của nƣớc đó ở vị trí tiền định giá.

“tỷ giá USD – Paris”...

ih

Ví dụ: Thay vì đọc USD/DEM ngƣời ta đọc “tỷ giá USD/FrankFurt”, USD/FRF là

ọc

Để đảm bảo tính nhanh gọn, các tỷ giá thƣờng không đƣợc đọc đầy đủ mà chỉ

đọc những con số thƣờng biến động, đó là những con số cuối. Ví dụ: USD/DEM =

1,7015 chỉ đƣợc đọc các số lẻ sau dấu phẩy. Các số này chia làm hai nhóm số,hai số

Hu

thập phân đầu tiên đọc là “số” (figure), hai số kế tiếp đọc là “điểm” (point). Tỷ giá

trên đọc là “Đôla”, Đê mác bằng một, bảy mƣơi số, mƣời lăm điểm”. Cách đọc

điểm có thể dùng phân số “một phần tƣ” thay vì đọc 25, “ba phần tƣ” thay vì đọc

ế

75.

5

i

Đạ

ng

ườ

Tr

Phương pháp yết giá ngoại tệ: Có hai phƣơng pháp yết giá ngoại tệ là yết giá

trực tiếp và yết giá gián tiếp.

Nếu xét ở góc độ thị trƣờng tiền tệ quốc tế, trên thế giới hiện nay chỉ có hai

đồng tiền quốc gia: USD, GBP và hai tiền tệ quốc tế: SDR, EURO (trƣớc đây là

ECU) là dùng cách yết giá trực tiếp (Certain quotation), các tiền tệ còn lại dùng

cách yết giá gián tiếp (incertain quotation):

Ví dụ: USD/DEM, GBP/FRF, SDR/FRF, SDR/FRF.

Có nghĩa là giá của USD, GBP hay của SDR, EURO đƣợc thể hiện trực tiếp ra

cK

họ

bên ngoài, còn các tiền tệ khác nhƣ DEM, FRF, VNĐ... Mới thể hiện gián tiếp ra

bên ngoài. Ví dụ: USD/VNĐ = 15.000.

Tức là giá của một USD bằng 15.000 VNĐ, còn giá của một VNĐ chƣa thể

hiện trực tiếp ra bên ngoài, muốn xác định ta làm phép chia nhƣ sau:

1 VNĐ =

0,00007 USD

inh

Nếu xét ở góc độ thị trƣờng tiền tệ quốc gia, thì nƣớc Anh và nƣớc Mỹ dùng

cách yết giá gián tiếp để thể hiện giá cả ngoại hối, còn các quốc gia khác lại dùng

cách yết giá trực tiếp để thể hiện giá cả ngoại hối.

1.1.4.1.Chức năng so sánh sức mua:

tế

1.1.4. Chức năng của tỷ giá hối đoái:

Đạ

Thông qua TGHĐ ta có thể so sánh đƣợc giá cả ở thị trƣờng nội địa so với thị

trƣờng thế giới, từ đó thấy đƣợc mức chênh lệch về năng suất lao động ở trong nƣớc

với thế giới bên ngoài, biết đƣợc đồng tiền quốc gia này là bội số hay ƣớc của số

ih

của đồng tiền quốc gia kia.

Qua chức năng so sánh sức mua của các tiền tệ, TGHĐ trở thành công cụ quan

ọc

trọng trong việc hoạch định các chính sách kinh tế đối ngoại, định hƣớng phát triển

các hoạt động ngoại thƣơng, dịch vụ đối ngoại và các ngành kinh tế khác trong nƣớc.

1.1.4.2. Chức năng điều chỉnh xuất nhập khẩu và thu chi quốc tế:

Hu

Thông qua việc ổn định TGHĐ, Nhà nƣớc sẽ có những tác động trực tiếp đến

hoạt động xuất, nhập khẩu theo hƣớng khuyến khích hoặc hạn chế, từ đó điều chỉnh

quan hệ thu chi quốc tế, cải thiện cán cân thƣơng mại và cán cân thanh toán quốc tế.

ế

6

i

Đạ

ng

ườ

Tr

1.1.4.3. Chức năng phân phối:

Nhà nƣớc có thể sử dụng TGHĐ nhƣ một công cụ để điều tiết, phân phối lại

thu nhập giữa các lĩnh vực hoạt động kinh tế đối ngoại.

Tóm lại: TGHĐ là một công cụ kinh tế hết sức quan trọng. Do đó, chính sách

tỷ giá đã trở thành một bộ phận cấu thành chính sách tiền tệ quốc gia.

1.1.5. Tác động của tỷ giá đối với nền kinh tế

Tỷ giá là một biến số kinh tế, tác động đến hầu hết các mặt hoạt động của nền

kinh tế, nhƣng hiệu quả ảnh hƣởng của tỷ giá lên các hoạt động khác nhau là rất

cK

họ

khác nhau.Trong đó, hiệu quả tác động của tỷ giá đến hoạt động xuất nhập khẩu là

rõ ràng và nhanh chóng, chính vì vậy, trong điều kiện mở cửa, hợp tác, hội nhập và

tự do hoá thƣơng mại, các quốc gia luôn sử dụng tỷ giá trƣớc hết nhƣ là công cụ

hữu hiệu điều chỉnh hoạt động xuất nhập khẩu.

1.1.5.1. Tác động của tỷ giá tới lạm phát

Trên lý thuyết, khi một nƣớc có lạm phát sức mua đồng nội tệ giảm, với tỷ giá

inh

hối đoái không đổi, hàng hóa dịch vụ trong nƣớc đắt hơn trên thị trƣờng nƣớc ngoài.

Theo quy luật cung cầu, ngƣời dân trong nƣớc sẽ chuyển sang dùng hàng ngoại

nhiều hơn vì giá rẻ, điều tất yếu xảy ra là nhập khẩu sẽ tăng, kéo theo cầu ngoại tệ

tế

tăng, làm cho tỷ giá hối đoái cũng tăng. Tƣơng tự vì tăng giá, cƣ dân nƣớc ngoài sẽ

dùng ít hàng nhập khẩu hơn. Hoạt động xuất khẩu giảm sút, làm cho cung ngoại tệ

Đạ

trên thị trƣờng giảm, đây cũng là nguyên nhân làm tỷ giá hối đoái tăng. Nhƣ vậy,

lạm phát ảnh hƣởng đến cung và cầu ngoại tệ theo hƣớng tăng giá ngoại tệ, tác động

cộng gộp làm cho tỷ giá hối đoái tăng nhanh hơn. Trên thị trƣờng tiền tệ, lạm phát

ih

làm đồng tiền mất giá, ngƣời dân sẽ chuyển sang nắm giữ tài sản nƣớc ngoài nhiều

hơn, cầu ngoại tệ gia tăng đẩy tỷ giá hối đoái tăng. Trong trƣờng hợp các quốc gia

ọc

đều có lạm phát thì những tác động trên sẽ phụ thuộc vào tỷ lệ lạm phát tƣơng đối

giữa các quốc gia. Quốc gia nào có tỷ lệ lạm phát cao hơn thì đồng nội tệ của quốc

Hu

gia đó sẽ mất giá một cách tƣơng đối và tỷ giá hối đoái tăng. Đối với nƣớc ta hiện

nay, lạm phát đang ở mức cao nên việc tăng tỷ giá là điều không thể tránh khỏi.

PGS.TS. Trần Hoàng Ngân, cho rằng tỷ giá tăng chắc chắn sẽ ảnh hƣởng đến

ế

CPI, tác động đến lạm phát bởi các mặt hàng nhập khẩu thiết yếu đƣợc tính theo tỷ

7

i

Đạ

ng

ườ

Tr

giá mới, thậm chí xuất hiện những loại hàng hóa “ăn theo” đà tăng của tỷ giá. Áp

lực lên lạm phát là một trong những lo ngại, vì tổng kim ngạch xuất nhập khẩu của

Việt Nam lên đến 150% so với GDP với nhiều mặt hàng nguyên liệu thiết yếu phải

nhập khẩu từ bên ngoài. Tuy nhiên, thực tế trong thời gian qua các nhà nhập khẩu

của Việt Nam đều phải mua USD với tỷ giá thị trƣờng chợ đen.Vì vậy, việc điều

chỉnh lần này sẽ không ảnh hƣởng tới chi phí thực sự của những nhà nhập khẩu. Giá

hàng hóa có thể tăng lên nhƣng áp lực sẽ không quá lên.

1.1.5.2. Tác động của tỷ giá đến cán cân thương mại:

cK

họ

Cán cân thƣơng mại của một nƣớc là chênh lệch giữa kim ngạch xuất khẩu và

kim ngạch nhập khẩu. Một nền kinh tế khi xuất khẩu hàng hóa và dịch vụ sẽ thu

đƣợc ngoại tệ. Để tiếp tục công việc kinh doanh, các nhà xuất khẩu phải bán ngoại

tệ lấy nội tệ, mua hàng hóa dịch vụ trong nƣớc để xuất khẩu ra nƣớc ngoài. Trên thị

trƣờng cung ngoại tệ sẽ tăng, làm tỷ giá hối đoái giảm. Ngƣợc lại, khi nhập khẩu

inh

hàng hóa dịch vụ, các nhà nhập khẩu cần ngoại tệ để thanh toán toán cho đối tác và

đi mua ngoại tệ trên thị trƣờng. Hành động này làm cầu ngoại tệ tăng, tỷ giá hối

đoái tăng. Tác động của hai hiện tƣợng trên là ngƣợc chiều trong việc hình thành tỷ

giá hối đoái. Tỷ giá hối đoái cuối cùng sẽ tăng hay giảm phụ thuộc vào tác động

tế

mạnh yếu của các nhân tố, đó chính là cán cân thƣơng mại. Nếu một nƣớc có thặng

dƣ thƣơng mại, cung ngoại tệ lớn hơn cầu ngoại tệ, tỷ giá hối đoái sẽ giảm, đồng nội

Đạ

tệ lên giá. Khi thâm hụt thƣơng mại, cung ngoại tệ nhỏ hơn cầu ngoại tệ, tỷ giá hối

đoái tăng, đồng nội tệ giảm giá (đây là trƣờng hợp của nƣớc ta hiện nay). Về lý

khả năng cạnh tranh của hàng Việt xuất ra nƣớc ngoài.

ih

thuyết, việc tăng giá USD/VNĐ sẽ hỗ trợ cho hoạt động xuất nhập khẩu, làm tăng

ọc

Các nhà nghiên cứu, cũng nhƣ nhiều chuyên giá đã nhiều lần nói về muốn

cạnh tranh xuất khẩu thì phải hạ giá tiền VNĐ. Để cho VNĐ rẻ đi và giá hàng xuất

khẩu của Việt Nam rẻ hơn để thúc đẩy xuất khẩu. Nhƣng nếu VNĐ rẻ đi thì giá

Hu

nguyên vật liệu nhập khẩu sẽ đắt lên, Nhƣ vậy, giá thành sản phẩm sẽ tăng lên chứ

không phải giá thành sẽ rẻ hơn để xuất khẩu. Tỷ giá chỉ ổn định khi cán cân thanh

ế

toán cân bằng và khi cán cân thƣơng mại nghiêng về xuất chứ không phải nhập.

8

i

Đạ

ng

ườ

Tr

1.1.5.3. Tác động của tỷ giá hối đoái đối với đầu tư và tín dụng quốc tế:

a. Đầu tư quốc tế:

- Đối với hoạt động đầu tư trực tiếp nước ngoài (FDI): Tỷ giá hối đoái tác

động tới giá trị phần vốn mà nhà đầu tƣ nƣớc ngoài đầu tƣ hoặc góp vốn liên doanh

tính theo đồng tiền của nƣớc nhận đầu tƣ. Bên cạnh đó, tỷ giá còn tác động tới

khoản lợi nhuận chuyển ra nƣớc ngoài của nhà đầu tƣ và quá trình sản xuất kinh

doanh của họ. Vì vậy, những biến động của tỷ giá hối đoái ít nhiều có ảnh hƣởng tới

quyết định đầu tƣ của phía đối tác nƣớc ngoài.

cK

họ

- Đối với hoạt động đầu tư gián tiếp: Đây là loại hình đầu tƣ vào lĩnh vực

mua bán, kinh doanh các loại chứng khoán có giá... Khi tỷ giá hối đoái thay đổi, nó

sẽ tác động lên giá cả của các loại chứng khoán trên thị trƣờng. Chẳng hạn, khi tỷ

giá hối đoái tăng lên, các nhà đầu tƣ sẽ “đổ dồn” vào mua các loại chứng khoán

niêm yết bằng đồng tiền lên giá đó để những biến động về tỷ giá ít ảnh hƣởng tới

quyền lợi của họ. Ngƣợc lại, khi tỷ giá hối đoái của một đồng tiền giảm tức là đồng

inh

tiền này mất giá so với ngoại tệ, các chủ đầu tƣ sẽ “bán tháo” các chứng khoán niêm

yết bằng đồng tiền xuống giá để mua các loại chứng khoán đang có giá trên thị

trƣờng hoặc chuyển sang hình thức đầu tƣ khác. Và nếu điều này xảy ra thì tác động

chứng khoán phát triển.

Đạ

b. Tín dụng quốc tế:

tế

tiêu cực của nó tới nền kinh tế sẽ là không nhỏ, đặc biệt ở những nƣớc có thị trƣờng

- Tín dụng quốc tế có thể hiểu là việc chuyển quyền sử dụng vốn của chủ thể

nƣớc này sang cho chủ thể nƣớc khác nhằm mục đích kinh doanh theo nguyên tắc

ih

hoàn trả, có kỳ hạn và đƣợc đền bù. Trong tín dụng quốc tế, những biến động của tỷ

giá hối đoái có ảnh hƣởng tới cả phía ngƣời cho vay và ngƣời đi vay.

ọc

- Đối với ngƣời nƣớc ngoài cho vay bằng ngoại tệ, tỷ giá hối đoái giảm sẽ làm

giảm giá trị khoản tiền cho vay và tiền lãi thu về so với mức đáng lẽ họ đƣợc hƣởng

Hu

nếu tỷ giá không biến động nhƣ vậy. Ngƣợc lại, khi tỷ giá tăng lên ngƣời cho vay sẽ

đƣợc lợi từ sự gia tăng của giá trị khoản vốn cho vay và tiền lãi thực tế thu đƣợc.

- Đối với ngƣời đi vay, khi tỷ giá của ngoại tệ (đồng tiền đƣợc vay) tăng lên

ế

thì giá trị khoản nợ và tiền lãi (tính ra đồng nội tệ) phải trả đƣơng nhiên tăng theo.

9

i

Đạ

ng

ườ

Tr

Trong trƣờng hợp này, họ thƣờng có xu hƣớng muốn chuyển các tài khoản của họ ở

ngân hàng sang tài khoản ngoại tệ lên giá đó để bảo toàn lƣợng tiền có đƣợc trƣớc

những biến động tiếp theo của tỷ giá. Nếu điều này xảy ra thì cầu ngoại tệ sẽ tăng

lên => đẩy tỷ giá tiếp tục lên cao.

Nhƣ vậy, những biến động của tỷ giá hối đoái có ảnh hƣởng tới mọi lĩnh vực

của đời sống kinh tế đất nƣớc. Và với tƣ cách là một công cụ điều tiết vĩ mô quan

trọng của Chính phủ, tỷ giá hối đoái có vai trò đặc biệt trong việc thực hiện các mục

tiêu sau đây:

cK

họ

Thứ nhất: Ổn định giá trị đồng tiền, nâng cao uy tín của đồng tiền quốc gia và

bảo đảm vấn đề chủ quyền tiền tệ.

Thứ hai: Khuyến khích xuất khẩu, trên cơ sở đó tăng nguồn thu ngoại tệ cho đất

nƣớc, giảm dần thâm hụt cán cân thƣơng mại, cải thiện cán cân thanh toán quốc tế.

Thứ ba: Hạn chế nhập khẩu để bảo hộ nền sản xuất trong nƣớc.

Thứ tư: Tạo môi trƣờng đầu tƣ ổn định, hấp dẫn, góp phần quan trọng trong

inh

việc thu hút vốn đầu tƣ nƣớc ngoài phục vụ cho quá trình công nghiệp hoá, hiện đại

hoá đất nƣớc.

1.1.6. Các lí thuyết về mối quan hệ giữa tỷ giá hối đoái và các nhân tố vĩ mô:

tế

1.1.6.1. Lí thuyết ngang giá sức mua:

Ngang giá sức mua chính là sự so sánh và đo lƣờng sức mua tƣơng đối của hai

Đạ

đồng tiền, đƣợc tính toán bằng cách so sánh giá cả của cùng một sốmặt hàng ở hai

nƣớc khác nhau đƣợc tính theo đồng tiên của hai nƣớc.Nếu cùng một số tiền ngang

nhau ngƣời ta mua đƣợc một lƣợng hàngngang nhau ở mọi nƣớc thì nhƣ vậy mậu

ih

dịch quốc tế sẽ không có lãi vàkhông kích thích ngoại thƣơng phát triển, điều đó có

nghĩa là, các đồng tiềnđều ở trong tình trạng ngang nhau về sức mua.Vì vậy cần

ọc

phải hiểu nền tảng của ngang giá sức mua đƣợc thể hiện:Nếu nhƣ một mặt hàng ở

trong quốc gia này rẻ hơn thì xuất khẩu mặt hàng đó sang nƣớc khác giá đắc hơn thì

Hu

sẽ có lời hơn, và ngƣợc lại nếu một mặt hàng trong quốc gia sản xuất đắt hơn so với

thị trƣờng nƣớc ngoài thì tốt hơn hếtnên nhập khầu mặt hàng đó sẽ có lợi nhuận

hơn. Vấn đề này là lý giải sự chênh lệch về giá cả của cùng một mặt hàng ở các

ế

nƣớc khác nhau trên thế giới, nƣớc nào có lợi thế kinh tế tốt hơn sẽ có điều kiện

10

i

Đạ

ng

ườ

Tr

thuận lợi sản xuất rahàng hóa với chi phí thấp, sẽ là cơ hội để các nƣớc này đẩy

mạnh xuất khẩu và ngƣợc lại kích thích nhập khẩu khi mặt hàng đó sản xuất trong

nƣớc giá cao hơn. Sự gia tăng thƣơng mại mậu dịch thế giới dẫn đến thực hiện

khoảnthu chi ngoại tệ, từ đó làm ảnh hƣởng đến cung cầu ngoại tệ trên thị trƣờng và

tác động đến tỷ giá hối đoái.

1.1.6.2. Lí thuyết ngang giá lãi suất:

Ngang giá lãi suất là mối quan hệ giữa tỷ giá giao ngay của hai đồng tiền khi

không còn các cơ hội kinh doanh chênh lệch giá. Mối quan hệ này phụ thuộc vào tỷ

cK

họ

giá giao ngay và tỷ giá kỳ hạn giữa các đồng tiền.

Từ học thuyết PPP (Power Purchasing Parity) cho thấy đồng tiền tiềm ẩn lạm

phát cao sẽ giảm giá trong tƣơng lai, còn đồng tiền có lạm phát thấp sẽ lên giá trong

tƣơng lai. Do đó, có thể thấy rằng một đồng tiền tiềm ẩn lạm phát cao phải có mức

lãi suất cao hơn đồng tiền có lạm phát thấp, khi đó mức lãi suất thực của hai đồng

inh

tiền nhƣ nhau, có nhƣ vậy thị trƣờng mới trở nên cân bằng. Nhƣ vậy, xét theo tiêu

chí lãi suất thực thì việc đầu tƣ hay đi vay bằng bất kỳ đồng tiền nào cũng có kết

quả nhƣ nhau. Học thuyết ngang giá lãi suất với giả định sự chu chuyển vốn là tự do

(bỏ qua chi phí giao dịch thuế) và sự chu chuyển vốn là hoàn hảo, rủi ro quốc gia là

tế

nhƣ nhau thì hoạt động đầu tƣ hay đi vay trên thị trƣờng tiền tệ sẽ có mức lãi suất là

nhƣ nhau khi quy về một đồng tiền chung cho dù đồng tiền đầu tƣ hay đi vay là

Đạ

đồng tiền nào.

Quy luật ngang giá lãi suất đƣợc nghiên cứu thông qua hai cơ chế:

nơi có lãi suất cao.

ih

Cả hai cơ chế này đều dựa trên nguyên tắc: Vay ở nơi có lãi suất thấp, đầu tƣ

ọc

Cơ chế kinh doanh chênh lệch giá có bảo hiểm rủi ro tỷ giá ( covered interest

parity – CIP): Sử dụng tỷ giá kỳ hạn để quy đổi khoản tiền gốc và lãi từ đồng tiền

này sang đồng tiền khác để loại trừ rủi ro tỷ giá trong quá trình đầu tƣ hay đi vay.

Hu

Cơ chế kỳ vọng không có bảo hiểm rủi ro tỷ giá (Uncovered Interest Parity –

UIP): Sử dụng tỷ giá giao ngay dự tính để quy đổi khoản tiền gốc và lãi từ đồng tiền

ế

này sang đồng tiền khác trong quá trình đầu tƣ hay đi vay và luôn tồn tại rủi ro tỷ giá.

11

i

Đạ

ng

ườ

Tr

1.1.6.3. Hiệu ứng fisher quốc tế:

Từ công thức PPP Dạng kỳ vọng, gần đúng:

=

Từ công thức UIP dạng kỳ vọng, gần đúng:

RT RC

Suy ra:

RT

RC=

RT

RC

Hai vế của phƣơng trình biểu diễn chênh lẹch giữa mức lãi suất danh nghĩa và

tỷ lệ lạm phát dự tính ở hai quốc gia, chúng biểu diễn mức lãi suất thực dự tính (real

cK

họ

interest rate), nên ta có thể viết:

(1)

Trong đó: r là lãi suất thực.

Phƣơng trình (1) do nhà kinh tế học Irving Fisher phát hiện ra, chính vì thế nó

còn đƣợc gọi là:“Điều kiện Fisher trong nền kinh tế mở - hay còn gọi là hiệu ứng

inh

Fisher quốc tế”. Điều kiện Fisher trong nền kinh tế mở nói lên rằng mức lãi suất

thực giữa các đồng tiền khác nhau luôn có xu hƣớng bằng nhau.

Thật vậy, giả sử: RT

khiến cho các nhà đầu tƣ quốc tế tăng

RC

cƣờng bán các chứng khoán ghi bằng C và mua các chứng khoán ghi bằng T, hay nói

tế

cách khác luồng vốn quốc tế chạy khỏi C để chuyển sang T, kết quả làm cho lãi suất

của T giảm xuống và lãi suất của C tăng lên. Các luồng vốn tiếp tục chạy khỏi C và

Đạ

chảy vào T chừng nào các mức lãi suất thực giữa hai đồng tiền chƣa bằng nhau.

Nếu viết đồng thời các điều kiện: UIP, PPP dạng kỳ vọng và điều kiện Fisher

UIP:

RT

RC

Fisher quốc tế:

RC

Hu

Hay:

RT

ọc

PPP kỳ vọng:

ih

quốc tế, chúng ta có:

Ba công thức đầu biểu diễn mối quan hệ phụ thuộc lẫn nhau giữa lãi suất,

ngang giá sức mua và điều kiện Fisher quốc tế. Bởi vì, bất cứ một điều kiện nào

ế

cũng suy ra từ hai điều kiện còn lại, do đó, bất cứ một điều kiện nào cũng phải đƣợc

12

i

Đạ

ng

ườ

Tr

duy trì nếu nhƣ hai điều kiện còn lại đƣợc duy trì. Ví dụ, nếu chúng ta tin tƣởng

rằng các mức lãi suất thực là nhƣ nhau và ngang giá lãi suất đƣợc duy trì, thì ta

ngầm chấp nhận rằng PPP dạng kỳ vọng cũng đƣợc duy trì.

1.1.6.4. Phương pháp tiền tệ:

Phƣơng pháp này tập trung cơ bản vào cung và cầu tiền tệ với tỷ giá đƣợc xác

định dựa trên mối liên hệ giữa ngang giá sức mua và số lƣợng tiền tệ. Nếu nhƣ PPP

kết luận rằng tỷ giá là sự tƣơng quan giá cả của hai quốc gia thị phƣơng pháp tiền tệ

cho rằng tỷ giá giao ngay là tƣơng quan giá của hai đồng tiền, tức là tỷ giá phản ánh

cK

họ

mối tƣơng quan giữa cung và cầu của hai đồng tiền. Dựa trên phƣơng pháp tiền tệ

sẽ có các mô hình là mô hình Mundell -Flemming, mô hình giá linh hoạt và mô

hình giá cứng Dornbusch.

1.1.6.4.1. Mô hình Mudell – Fleming:

Mô hình Mundell – Fleming hay còn gọi là mô hình IS*-LM* trong nền kinh

tế mở sử dụng cho việc phân tích trong một nền kinh tế nhỏ và mở. Mô hình đƣợc

inh

giả thiết là áp dụng cho các nền kinh tế mở, nhỏ; vốn đƣợc chu chuyển giữa các

nƣớc một cách dễ dàng, chi phí giao dịch bằng 0 (không có bất kỳ rủi ro nào). Lúc

này, lãi suất trong nƣớc (r) bằng lãi suất thế giới (r*). Vì mô hình Mundell –

tế

Fleming xem xét nền kinh tế trong ngắn hạn, nên giá cả (P) là biến ngoại sinh và

đƣợc giả thiết là cố định. Tỷ giá hối đoái danh nghĩa (e) và tỷ giá hối đoái thực (ε)

Đạ

biến thiên theo cùng một tỷ lệ cố định. Cung tiền (M) cũng đƣợc giả định là đƣợc

kiểm soát hoàn toàn bởi NHTW. Từ mô hình này, chúng ta có thể phân tích đƣợc sự

phụ thuộc của các hoạt động kinh tế vào chế độ tỷ giá mà quốc gia sử dụng.

ih

Phƣơng trình đƣờng IS: Y = C (Y - T) + I (r*) + G + NX (e)

Phƣơng trình đƣờng LM: M / P = L ( r* , Y )

ọc

Với Y là tổng thu nhập trong nƣớc; C là tiêu dùng trong nƣớc, chủ yếu phụ

thuộc vào thu nhập Y, có quan hệ cùng chiều đối với thu nhập khả dụng (Y-T); I là

Hu

chi tiêu cho đầu tƣ trong nƣớc, nghịch biến với lãi suất danh nghĩa nƣớc ngoài (r*) (vì

giả thiết lãi suất trong nƣớc bằng lãi suất thế giới); G là chi tiêu của chính phủ, phụ

thuộc vào yếu tố chính trị; NX là xuất khẩu ròng, có quan hệ ngƣợc chiều đối với tỷ

ế

giá hối đoái danh nghĩa (do giả thiết giá trong nƣớc, và giá nƣớc ngoài cố định.

13

i

Đạ

ng

ườ

Tr

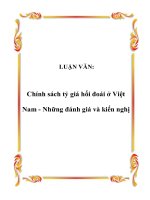

Nền kinh tế nhỏ, tỷ giá hối đoái thả nổi:

Chính sách tiền tệ:

Trên khía cạnh chính sách tiền tệ, giả sử rằng NHTW tăng mức cung tiền bằng

biện pháp mua chứng khoán vào. Với giả thiết giá cố định, gia tăng cung tiền cũng có

nghĩa là tăng cung tiền thực và làm cho đƣờng LM* dịch chuyển sang bên phải nhƣ

đồ thị (1.1) phía dƣới. Kết quả là giá đồng bản tệ giảm xuống và thu nhập tăng lên.

inh

cK

họ

tế

Đạ

Hình 1.1:Ảnh hƣởng của chính sách tiền tệ mở rộng trong ngắn hạn

ih

với tỷ giá hối đoái thả nổi

(Nguồn: Macroeconomics, Harvey B. King)

chính sách tiền tệ là có hiệu quả.

Chính sách tài khóa:

ọc

Do vậy: Trong ngắn hạn, với TGHĐ thả nổi và vốn chu chuyển hoàn hảo thì

Hu

Giả sử rằng chính phủ gia tăng chi tiêu trong nƣớc bằng cách gia tăng việc

mua sắm hoặc cắt giảm thuế. Việc làm này sẽ làm gia tăng tổng chi tiêu dự kiến và

ế

làm cho đƣờng IS* dịch chuyển sang phải. Kết quả đƣợc thể hiện trên đồ thị là là

14

i

Đạ

ng

ườ

Tr

giá đồng bản tệ (e) sẽ tăng lên nhƣng thu nhập thực (Y) vẫn giữ nguyên nhƣ cũ.

cK

họ

Hình 1.2:Ảnh hƣởng của chính sách tài chính mở rộng trong ngắn hạn,

tỷ giá hối đoái thả nổi

inh

(Nguồn: Macroeconomics, Harvey B. King)

Nền kinh tế nhỏ và chính sách hối đoái cố định:

Chính sách tài khóa:

tế

Trong điều kiện tỷ giá hối đoái cố định thì chính sách mở rộng tài chính của

chính phủ sẽ làm dịch chuyển đƣờng IS sang phải. Để duy trì tỷ giá hối đoái cố định

với quy mô tƣơng ứng.

Đạ

thì ngân hàng trung ƣơng phải tăng cung tiền, làm dịch chuyển đƣờng LM sang phải

Do vậy: Trong ngắn hạn, với tỷ giá hối đoái cố định thì chính sách tài chính

ih

mở rộng sẽ làm tăng sản lƣợng Y.

ọc

Hu

ế

15

i

Đạ

ng

ườ

Tr

cK

họ

Hình 1.3: Ảnh hƣởng của chính sách tài khóa mở rộng trong điều kiện

inh

tỷ giá hối đoái cố định

(Nguồn: Macroeconomics, Harvey B. King)

Chính sách tiền tệ:

Khi chính phủ sử dụng chính sách tiền tệ mở rộng bằng việc tăng cung tiền sẽ

tế

tạo áp lực làm tăng tỷ giá hối đoái, đƣờng LM dịch chuyển sang phải. Để giữ cho tỷ

giá hối đoái cố định thì cung tiền phải giảm dẫn đến đƣờng LM phải dịch chuyển

Đạ

sang trái về vị trí ban đầu.

Do vậy: Trong ngắn hạn, với tỷ giá hối đoái cố định thì chính sách tiền tệ

ih

không có hiệu quả.

ọc

Hu

ế

16