ĐỊNH HƯỚNG KINH DOANH

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (637 KB, 36 trang )

BÀI 3

ĐỊNH HƯỚNG KINH DOANH

ThS. Nguyễn Thị Vân Anh

v1.0011107221

1

TÌNH HUỐNG DẪN NHẬP

Định hướng kinh doanh của chủ doanh nghiệp chuỗi cửa hàng “Cà phê Đất Việt” mở

rộng thị trường các tỉnh phía Nam chủ yếu chọn sản phẩm cà phê Weasel (cà phê chồn)

làm mũi nhọn để quảng bá thương hiệu.

Để ra quyết định thực hiện định hướng này doanh nghiệp phải sử dụng các mô hình

hoạch toán và so sánh kết quả như: mô hình so sánh phương án đầu tư, mô hình mạng

lưới PERT…

v1.0011107221

Một số mô hình và phương pháp ra quyết định lựa chọn định hướng chiến

lược kinh doanh sẽ được giới thiệu cho các bạn.

2

MỤC TIÊU

Hiểu rõ định hướng kinh doanh của một doanh nghiệp là gì?

Vai trò của định hướng kinh doanh và xác định nó theo cách thức nào?

v1.0011107221

3

NỘI DUNG

v1.0011107221

1

Các khái niệm cơ bản về định hướng kinh doanh;

2

Một số mô hình và phương pháp ra quyết định lựa chọn định

hướng chiến lược kinh doanh.

4

HƯỚNG DẪN HỌC

•

Nắm bắt các vấn đề lý thuyết để tìm ra bản chất của

những khái niệm cơ bản trong bài.

•

Phân tích liên hệ với thực tế các doanh nghiệp về

các chức năng của quản trị kinh doanh.

•

Liên hệ tình huống và làm các bài tập thực hành để

tăng khả năng vận dụng lý thuyết vào thực tế.

v1.0011107221

5

1. CÁC KHÁI NIỆM CƠ BẢN VỀ ĐỊNH HƯỚNG KINH DOANH

•

Định hướng kinh doanh là một quá trình ấn định những nhiệm vụ, những mục đích

dài hạn và các phương pháp tốt nhất để thực hiện những mục đích và nhiệm vụ của

doanh nghiệp.

•

Tầm quan trọng của định hướng kinh doanh:

Đối phó với sự không ổn định và thay đổi của nội bộ doanh nghiệp cũng như

ngoài môi trường;

Đưa ra các mục tiêu cho doanh nghiệp;

Tạo ra khả năng cho việc điều hành tác nghiệp của doanh nghiệp;

Kiểm tra được dễ dàng.

v1.0011107221

6

1. CÁC KHÁI NIỆM CƠ BẢN VỀ ĐỊNH HƯỚNG KINH DOANH

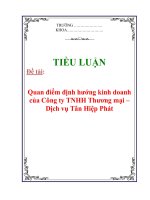

ĐỊNH HƯỚNG KINH DOANH

Quan điểm

Đường lối

Sách lược

phát triển

dài hạn

dài hạn

dài hạn

có

không

Sứ mệnh

Mục đích

Chiến lược

DN

mục tiêu

trung hạn

Thủ tục

Quy tắc

Ngân sách

Kế hoạch

Chương trình

Dự án

Sơ đồ 3.1: Cơ cấu định hướng kinh doanh

v1.0011107221

7

1. CÁC KHÁI NIỆM CƠ BẢN VỀ ĐỊNH HƯỚNG KINH DOANH

•

Quan điểm: là tầm nhìn, sức nhận biết, tham vọng, là mong muốn của doanh nghiệp

trong việc tổ chức, vận hành và phát triển của doanh nghiệp.

•

Đường lối doanh nghiệp: là phương thức, biện pháp, nguồn lực, trình tự, nguyên tắc

mà doanh nghiệp sẽ thực hiện để đạt được đến mục đích, mong muốn sứ mệnh

của mình.

•

Sách lược của doanh nghiệp: là phương thức, thủ thuật, mưu kế sâu sắc dài lâu mà

doanh nghiệp đưa ra để từng bước thực hiện thành công đường lối của mình.

v1.0011107221

8

1. CÁC KHÁI NIỆM CƠ BẢN VỀ ĐỊNH HƯỚNG KINH DOANH (tiếp theo)

Chiến lược của doanh nghiệp:

Chiến lược của doanh nghiệp

Các quan điểm trung hạn

Các mục tiêu lớn trung hạn

Chiến thuật, chính sách, thủ

đoạn, phương tiện thực hiện

Sơ đồ 3.1: Nội dung của chiến lược doanh nghiệp

v1.0011107221

9

1. CÁC KHÁI NIỆM CƠ BẢN VỀ ĐỊNH HƯỚNG KINH DOANH (tiếp theo)

•

Các mục tiêu là các định hướng ngắn hạn có tính

chất hoạt động cụ thể, có thể đo lường và lượng

hóa được kết quả.

•

Kế hoạch là bản kế các công việc dự tính phải làm

(các mục tiêu) trong một khoảng thời gian xác

định trên cơ sở các tính toán về việc lựa chọn cách

thức phải tiến hành, các bước phải thực hiện, các

phí tổn về thời gian và nguồn lực cần có, các giải

pháp phải sử dụng.

v1.0011107221

10

1. CÁC KHÁI NIỆM CƠ BẢN VỀ ĐỊNH HƯỚNG KINH DOANH (tiếp theo)

•

Chương trình là tổ hợp các mục tiêu, các chính sách, các

thủ tục, các quy tắc, các nhiệm vụ, các bước phải tiền

hành, các nguồn lực cần sử dụng và các yếu tố khác cần

thiết để thực hiện một ý đồ lớn, một mục đích nhất định

nào đó.

•

Chính sách doanh nghiệp: là tổng thể các quan điểm,

chuẩn mực, biện pháp, thủ thuật mà chủ doanh nghiệp

sử dụng trong việc điều hành doanh nghiệp để đạt đến

các mục đích, mục tiêu sau một thời gian (từ 5-10 năm).

v1.0011107221

11

2. MÔ HÌNH VÀ PHƯƠNG PHÁP RA QUYẾT ĐỊNH LỰA CHỌN ĐỊNH

HƯỚNG CHIẾN LƯỢC KINH DOANH

Để lựa chọn định hướng kinh doanh được một cách

hợp lý doanh nghiệp cần phải sử dụng một số mô hình

trong việc phân tích và ra quyết định. Chúng ta nghiên

cứu trong hai trường hợp sau:

•

Trường hợp trong định hướng kinh doanh có đủ

thông tin;

•

Trường hợp trong định hướng kinh doanh không

đủ thông tin.

v1.0011107221

12

2.1. TRƯỜNG HỢP ĐỊNH HƯỚNG KINH DOANH CÓ ĐỦ THÔNG TIN

•

Mô hình so sánh phương án kinh doanh dựa vào

điểm hoà vốn;

•

Mô hình so sánh phương án đầu tư hiệu quả;

•

Mô hình hàm sản xuất Cobb-Douglass;

•

Mô hình lý thuyết tồn kho, dự trữ;

•

Mô hình bài toán vận tải;

•

Mô hình bài toán sản xuất đồng bộ.

v1.0011107221

13

2.1.1. MÔ HÌNH SO SÁNH PHƯƠNG ÁN KINH DOANH DỰA VÀO ĐIỂM

HÒA VỐN

•

•

Đây là mô hình so sánh các phương án kinh doanh để từ đó lựa chọn phương án

kinh doanh tối ưu dựa trên điểm hoà vốn.

Công thức:

E = tổng Doanh thu – tổng Chi phí

hay E = tổng doanh thu – tổng (chi phí cố định + chi phí biến đối) – chi phí cơ hội

của việc thực hiện phương án

E = P Qi – (FC + Qi VC) (1 + t r)

Trong đó:

Q

: Sản lượng hòa vốn;

Qi

: Sản lượng phương án kinh doanh i;

FC : Chi phí cố định;

VC : Chi phí biến đổi trên mỗi đơn vị sản phẩm;

P

: Giá sản phẩm;

E

: Hiệu quả của dự án;

T

: Thời gian thực hiện dự án;

r

: Lãi suất.

v1.0011107221

14

2.1.1. MÔ HÌNH SO SÁNH PHƯƠNG ÁN KINH DOANH DỰA VÀO ĐIỂM

HÒA VỐN

Bài tập ứng dụng: Doanh nghiệp có chi phí cố định hàng năm là 1.200 triệu VNĐ,

mức sản lượng hàng năm có thể có 3 phương án sau. Tìm phương án ra quyết định

tối ưu.

PA

Nội dung

Sản lượng (sản phẩm)

Chi phí thường xuyên (triệu đồng/sản

phẩm)

Thời hạn dùng để bán hết sản phẩm

mỗi năm (tháng)

Lãi vay ngân hàng (% tháng)

Giá bán có thể (triệu đồng/sản phẩm)

v1.0011107221

I

II

III

800

900

950

2,1

2,0

1,9

12

15

18

1

1

1

6,5

6,1

5,8

15

2.1.1. MÔ HÌNH SO SÁNH PHƯƠNG ÁN KINH DOANH DỰA VÀO ĐIỂM

HÒA VỐN

Hướng dẫn:

•

Ứng dụng điểm hòa vốn tính hiệu quả của phương án I.

E1 = 6,5 800 – (1.200 + 800 2,1) (1 + 12 0,01) = 1.974,4 (triệu đồng).

(Vì sản phẩm làm ra phải bán kéo dài 12 tháng, lãi vay mỗi tháng 1%, 12 tháng

là 0,12; cộng với gốc ban đầu 1 thành 1,12; hệ số điều chỉnh chi phí phải nhân

với 1,12.

•

Hiệu quả của phương án II:

E2 = 6,1 900 – (1.200 + 900 2) 1,15 = 2.270 (triệu đồng)

•

Hiệu quả của phương án III:

E3 = 950 5,8 – (1.200 + 950 1,9) 1,18 = 1.964,1 (triệu đồng)

Phương án ra quyết định ứng với max (E1, E2, E3) = E2 (phương án II).

v1.0011107221

16

2.1.2. MÔ HÌNH SO SÁNH PHƯƠNG ÁN ĐẦU TƯ HIỆU QUẢ

Trình tự thực hiện:

•

Tính toán nguồn tiền mặt thu hàng năm.

•

Tính toán nguồn tiền mặt chi hàng năm (thông qua báo cáo tài chính dự kiến).

•

Xác định lợi nhuận hàng năm.

•

Chọn tỷ suất chiết khấu i thích hợp. Việc chọn tỷ suất chiết khấu thường được dựa

vào tỷ lệ lãi trên thị trường vốn.

Nếu vốn đầu tư là vốn vay thì tỷ suất chiết khấu i là lãi suất thực tế phải trả;

Nếu vốn đầu tư là vốn ngân sách cấp thì i là tỷ lệ lãi suất vay dài hạn của

Nhà nước;

Nếu vốn đầu tư là vốn tự có thì tỷ suất chiết khấu i là chi phí cơ hội của số vốn

đó. Chi phí cơ hội là tỷ lệ lợi nhuận cao nhất trong các dự án đầu tư khác đã bị

bỏ qua do việc vốn đầu tư được đưa vào dự án đang xem xét. Thông thường

vốn đầu tư của 1 dự án được vay từ nhiều nguồn có lãi suất khác nhau và lúc

này tỷ suất chiết khấu được tính bằng lãi suất bình quân gia quyền của các

nguồn vốn đó.

v1.0011107221

17

2.1.2. MÔ HÌNH SO SÁNH PHƯƠNG ÁN ĐẦU TƯ HIỆU QUẢ

Nếu quy đổi tổng chi phí và tổng doanh thu về thời điểm kết thúc dự án theo công thức

FV = PV (1 + i)n

Trong đó:

PV

: Giá trị hiện tại của dòng tiền.

FV

: Giá trị tương lai của dòng tiền.

i

: Lãi suất.

n

: Số kỳ tính lãi.

Hiệu quả của phương án đầu tư = FV doanh thu – FV chi phí

Phương án được chọn là phương án có hiệu quả max.

v1.0011107221

18

2.1.2. MÔ HÌNH SO SÁNH PHƯƠNG ÁN ĐẦU TƯ HIỆU QUẢ

•

Nếu quy đổi tổng chi phí và doanh thu về thời điểm hiện tại thì lợi nhuận ròng của

dự án được tính theo công thức:

n

1

NPV thu t

t

(1 i)

t0

n

chi t

t0

1

(1 i) t

NPV = Tổng thu cả đời dự án – Tổng chi cả đời dự án

Hay NPV= Tổng tất cả giá trị hiện tại của lợi nhuận từng năm trừ đi tổng vốn đầu tư

ban đầu.

Trong đó:

K: Tổng vốn đầu tư của dự án.

i: Tỷ suất chiết khấu.

n: Số năm tồn tại của dự án.

•

Điều kiện để 1 dự án đáng giá: NPV 0.

v1.0011107221

19

2.1.2. MÔ HÌNH SO SÁNH PHƯƠNG ÁN ĐẦU TƯ HIỆU QUẢ (tiếp theo)

Bài tập ứng dụng: Tìm phương án ra quyết định tối ưu trong việc lựa chọn các

phương án đầu tư sau:

PA

Nội dung

I

II

1. Chi phí đầu tư xây dựng ban đầu (triệu đồng)

- 2012

- 2013

800

900

1.000

1.400

1.300

0

1.200

1.800

2,1

2,0

4. Lãi vay ngân hàng (% năm)

10

10

5. Giá bán có thể (triệu đồng/sản phẩm)

28

20,8

3

2

600

300

- 2014

2. Khối lượng sản phẩm mỗi năm (sản phẩm/năm)

3. Chi phí sản xuất thường xuyên (triệu đồng/sản phẩm)

6. Thời hạn sử dụng công trình (năm)

7. Thu hồi sau thời hạn sử dụng (triệu đồng)

v1.0011107221

20

2.1.2. MÔ HÌNH SO SÁNH PHƯƠNG ÁN ĐẦU TƯ HIỆU QUẢ (tiếp theo)

Biết phương án I đầu tư xây dựng 3 năm (từ 2012 – 2014). Sau đó khai thác sử dụng

tiếp 3 năm (kết thúc vào năm 2017); còn phương án II kết thúc vào năm 2015.

Hướng dẫn: Ta quy hết về năm 2017 để tính hiệu quả của phương án:

•

Đối với khoản thu, tính khoản thu từng năm thu được quy đổi về năm 2017 cộng

với số tiền đầu tư thu về sau thời hạn sử dụng.

•

Đối với các khoản chi phải tính ngay từ đầu năm (tức vốn bỏ ra từ đầu).

•

Hiệu quả của phương án I quy đổi về năm 2017:

E1 = 1.200 28 (1,12 + 1,11 + 1) + 600 – (800 1,16 + 900 1,15 + 1.000

1,14) – 1.200 2,1 (1,13 + 1,12 + 1,1) = 98.309 triệu đồng.

•

Hiệu quả của phương án II quy về năm 2017:

E2 = 1.800 20,8 (1,13 + 1,12) + 300 1,12 – (1400 1,16 + 1.300 1,15 –

1.800 2 (1,14 + 1,13)) = 80.861 triệu đồng.

•

Phương án ra quyết định ứng với max (E1, E2 với E1 > 0, E2 > 0) là E1 phương

án I được chọn.

v1.0011107221

21

2.1.2. MÔ HÌNH SO SÁNH PHƯƠNG ÁN ĐẦU TƯ HIỆU QUẢ (tiếp theo)

Chú ý: Nếu trong đầu bài không cho một loại số liệu nào đó, ví dụ lãi vay ngân hàng

không thấy ghi. Khi đó lúc làm bài phải đặt thêm lãi vay là a% (một thông số), sau đó

lập luận vào các trường hợp giả định cụ thể (với a = 5% thì sao, a = 100%

thì sao…). Tương tự, nếu đề bài không ghi giá bán thì khi giải phải đặt thêm giá bán

(phương án I giá bán là: P1 triệu đồng/sản phẩm. Phương án II là: P2 triệu đồng/sản

phẩm. Sau đó cho P1, P2 các giá cụ thể để so sánh).

v1.0011107221

22

2.1.3. MÔ HÌNH SƠ ĐỒ MẠNG LƯỚI (PERT)

PERT là phương pháp khoa học, sắp xếp công việc nhằm tìm ra khâu xung yếu nhất để

có biện pháp bố trí vật tư, thiết bị, cán bộ phù hợp. Dựa và mô hình PERT, doanh

nghiệp có thể có những quyết định lựa chọn định hướng kinh doanh cho phù hợp với

thực tiễn các nguồn lực của doanh nghiệp.

v1.0011107221

23

2.1.3. MÔ HÌNH SƠ ĐỒ MẠNG LƯỚI (PERT)

Việc xây dựng mạng lưới PERT có thể thực hiện theo các bước sau:

•

Bước 1: vẽ sơ đồ logic toàn bộ công việc. Mỗi công việc biểu thị bằng một mũi tên.

Mỗi đầu công việc có một vòng tròn gọi là các đỉnh. Trên mũi tên ghi nội dung và

thời gian thực hiện công việc.

•

Bước 2: đánh số thứ tự các đỉnh (ghi góc trên cùng). Số thứ tự các đỉnh đánh theo

nguyên tắc:

Đỉnh nào có mũi tên đi ra thì đánh số trước;

Đánh số từ trên xuống, từ trái qua phải.

v1.0011107221

24

2.1.3. MÔ HÌNH SƠ ĐỒ MẠNG LƯỚI (PERT)

•

Bước 3: tính thời hạn bắt đầu sớm (ghi góc trái)

Tính từ đỉnh nhỏ tới đỉnh lớn kế tiếp.

Đỉnh 1 có thời hạn bắt đầu bằng 0.

Đỉnh còn lại lấy số lớn nhất của tổng giữa thời hạn bắt đầu sớm ở đỉnh liền

trước cộng với thời gian thực hiện công việc tiến về nó.

v1.0011107221

25