Hoàn thiện kiểm toán chu trình tiền lương và nhân viên trong kiểm toán BCTC tại Công ty Kiểm toán và Dịch vụ tin học

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (432.83 KB, 72 trang )

Chuyên đề thực tập tốt nghiệp Quách Thị Thu Nga Kiểm toán 43B

Lời nói đầu

Kinh tế Việt Nam đang trong quá trình chuyển đổi sang nền kinh tế

thị trờng và từng bớc tham gia hội nhập kinh tế quốc tế. Tuy nhiên, mặt

trái của nền kinh tế phát sinh nhiều tiêu cực: lạm dụng chức vụ, quyền

hạn để mu cầu và thu lợi cá nhân gây những tổn thất lớn về tài sản, tiền

vốn, nguồn lực tài chính quốc gia. Để khắc phục những tồn tại này cần sử

dụng tổng hợp các công cụ kiểm tra, kiểm soát, trong đó kiểm tra tài chính

đợc xem nh là một công cụ hữu hiệu để hạn chế những mặt tiêu cực này.

Vì vậy ngoài các tổ chức kiểm tra nội bộ của các cơ quan quản lý nhà nớc,

cần phải có một tổ chức kiểm tra độc lập từ bên ngoài để thực hiện kiểm

tra các Báo cáo tài chính thờng niên. Xuất phát từ nhu cầu thực tế khách

quan đó cũng nh để bắt kịp xu thế phát triển chung của khu vực và thế

giới, kiểm toán độc lập qua 14 năm đã hình thành và phát triển đã góp

phần nâng cao chất lợng kế toán ở cơ sở. Nhờ các tổ chức kiểm toán độc

lập, các chế độ, chính sách mới của nhà nớc cập nhật đợc đến doanh

nghiệp, các doanh nghiệp nắm bắt đợc các thông lệ và chuẩn mực quốc tế,

Báo cáo tài chính đã đợc kiểm toán tạo đợc niềm tin cho ngời sử dụng.

Nhận thức tầm quan trọng của vấn đề, trên cơ sở nghiên cứu hoạt

động kiểm toán trong thực tế của Công ty Kiểm toán và Dịch vụ tin học,

trong thời gian thực tập tại đây, em đã tìm hiểu và nghiên cứu một trong

những chu trình quan trọng của kiểm toán Báo cáo tài chính và đã hoàn

thành chuyên đề thực tập tốt nghiệp với đề tài:

Hoàn thiện kiểm toán chu trình tiền l ơng và nhân viên trong kiểm

toán Báo cáo tài chính tại Công ty Kiểm toán và Dịch vụ tin học

Chuyên đề thực tập này với mục đích là kết hợp lý luận đợc học taị

trờng đại học và hoạt động thực tế của công ty kiểm toán đợc chia thành

ba phần chính:

Chơng I: Cơ sở lý luận về kiểm toán chu trình tiền lơng và nhân

viên trong kiểm toán trong báo cáo tài chính.

Kiểm toán chu trình tiền lơng và nhân viên trong kiểm toán Báo cáo tài chính

1

Chuyên đề thực tập tốt nghiệp Quách Thị Thu Nga Kiểm toán 43B

Chơng II: Thực trạng kiểm toán chu trình tiền lơng và nhân viên

trong kiểm toán báo cáo tài chính do Công ty Kiểm toán và Dịch vụ tin

học thực hiện

Chơng III: Một số kiến nghị nhằm hoàn thiện kiểm toán chu trình

tiền lơng và nhân viên trong kiểm toán Báo cáo tài chính.

Trong quá trình nghiên cứu đề tài này em đã sử dụng kết hợp các phơng

pháp nghiên cứu quan hệ biện chứng giữa kiểm toán và tổ chức quản lý, phơng

pháp toán học, thống kê kinh tế, phơng pháp mô tả và phân tích sơ đồ , để

minh hoạ cho bài viết.

Do giới hạn về thời gian và phạm vi nghiên cứu, cũng nh giới hạn về

nhận thức nên bài viết nay còn nhiều thiếu sót. Em mong nhận đợc sự chỉ bảo

của thầy cô cũng nh các anh chị trong Công ty để bài viết này đợc hoàn thiện

hơn.

Em xin cảm chân thành cảm ơn!

Hà nội, ngày 28 tháng 04 năm 2005

Sinh viên thực hiện

Quách Thị Thu Nga

Kiểm toán chu trình tiền lơng và nhân viên trong kiểm toán Báo cáo tài chính

2

Chuyên đề thực tập tốt nghiệp Quách Thị Thu Nga Kiểm toán 43B

Chơng I. Cơ sở Lý luận về kiểm toán

chu trình tiền lơng và nhân viên trong

kiểm toán trong báo cáo tài chính.

1.1. Chu trình tiền lơng và nhân viên với vấn đề Kiểm toán.

1.1.1. Khái niệm, vai trò và chức năng của chu trình tiền lơng và

nhân viên

Muốn cho quá trình sản xuất kinh doanh trong doanh nghiệp tiến hành

thờng xuyên liên tục, thì một vấn đề thiết yếu là phải bảo đảm tái sản xuất sức

lao động, nghĩa là sức lao động mà con ngời bỏ ra phải đợc bồi hoàn dới dạng

thù lao lao động. Mac từng nói: Lao động sáng tạo ra giá trị hàng hoá nhng

bản thân nó không phải là hàng hoá và không có giá trị. Cái mà ngời ta gọi là

giá trị lao động thực tế là giá trị sức lao động

.Trong nền kinh tế hàng hoá,

thù lao lao động đợc biểu hiện bằng thớc đo giá trị gọi là tiền lơng.

Nh vậy, tiền lơng là biểu hiện bằng tiền của hao phí lao động sống

cần thiết mà doanh nghiệp trả cho ngời lao động theo thời gian, khối lợng

công việc, lao vụ mà ngời lao động đó đã đóng góp cho doanh nghiệp.

Nhận thức rõ vai trò của tiền lơng trong việc phát triển nền kinh tế quốc

dân. Tại Hội nghị lần thứ bảy Ban chấp hành Trung ơng khóa VIII đã khẳng

định: tiền lơng gắn liền với sự phát triển kinh tế hội của đất nớc, trả lơng

đúng cho ngời lao động chính là thực hiện đầu t cho phát triển; đóng góp phần

quan trọng làm lành mạnh, trong sạch đội ngũ cán bộ. Bảo đảm giá trị thực

của tiền lơng và từng bớc cải thiện theo sự phát triển kinh tế xã hội.

Với những lý do trên, kiểm toán chu trình tiền lơng và nhân viên thờng

đợc kiểm toán viên chú trọng trong khi tiến hành các cuộc kiểm toán Báo cáo

tài chính.

Các chức năng cơ bản của chu trình tiền lơng và nhân viên

Thuê mớn và tuyển dụng nhân viên: Việc tuyển dụng và thuê mớn

nhân viên đợc tiến hành bởi bộ phận nhân sự ( thờng là phòng nhân sự hay

phòng tổ chức cán bộ). Tất cả những trờng hợp tuyển dụng và thuê mớn đều đ-

ợc ghi chép trên một bản báo cáo đợc phê duyệt bởi Ban giám đốc. Bản báo

Kiểm toán chu trình tiền lơng và nhân viên trong kiểm toán Báo cáo tài chính

3

Chuyên đề thực tập tốt nghiệp Quách Thị Thu Nga Kiểm toán 43B

cáo này cần phải ghi rõ về phân công vị trí và trách nhiệm công việc, mức l-

ơng khởi điểm, các khoản thởng, các khoản phúc lợi và các khoản khấu trừ đ-

ợc phê chuẩn. Báo cáo đợc lập thành hai bản, một bản dùng để vào sổ nhân sự

và hồ sơ nhân viên lu ở phòng nhân sự, bản còn lại đợc gửi sang phòng kế toán

tiền để làm căn cứ tính lơng.

Việc phân chia tách bạch giữa chức năng nhân sự với chức năng thanh

toán tiền lơng là hết sức cần thiết nhằm giảm thiểu rủi ro của việc thanh toán

lơng cho những nhân viên khống. Chỉ có phòng nhân sự mới có quyền đa

thêm danh sách nhân viên vào sổ nhân sự và chỉ có phòng kế toán tiền lơng

mới có quền và nghĩa vụ thanh toán lơng cho ngời lao động. Việc tách bạch

trách nhiệm này sẽ hạn chế các nhân viên của phòng nhân sự làm các hồ sơ

nhân viên giả, đồng thời các nhân viên của phòng kế toán chỉ có thể thanh

toán lơng cho những nhân viên có tên trong danh sách của phòng nhân sự với

mức lơng đã đợc ấn định cụ thể. Sự kết hợp hai chức năng này sẽ tạo điều kiện

cho gian lận và sai sót nảy sinh.

Phê duyệt các thay đổi của mức lơng, bậc lơng, thởng và các khoản

phúc lợi:Những thay đổi mức lơng, bậc lơng và các khoản đi kèm thờng xảy

ra khi nhân viên đợc thăng chức, thuyên chuyển công tác hoặc tăng bậc tay

nghề Khi đó các nhà quản đốc hoặc đốc công sẽ đề xuất với Ban quản trị về

sự thay đổi mức lơng hoặc bậc lơng cho cấp dới của họ. Tuy nhiên, tất cả các

sự thay đổi đó phải đợc ký duyệt bởi phòng nhân sự hoặc ngời có thẩm quyền

trớc khi ghi vào sổ nhân sự. Việc kiểm soát đối với những thay đổi này nhằm

đảm bảo tính chính xác về các khoản thanh toán tiền lơng.

Bộ phận nhân sự cũng cần phải công bố những trờng hợp đã mãn hạn

hợp đồng, bị đuổi việc hoặc thôi việc nhằm tránh tình trạng những nhân viên

đã rời khỏi công ty rồi nhng vẫn đợc tính lơng.

Theo dõi, tính toán thời gian lao động và khối lợng công việc sản

phẩm hoặc lao vụ hoàn thành. Sau khi đã tuyển dụng đợc một số nhân viên

theo yêu cầu, doanh nghiệp phải thực hiện theo dõi chấm công, tính và trả l-

ơng cho những nhân viên đó. Việc ghi chép phản ánh kịp thời, chính xác thời

gian thực tế hay khối lợng công việc, lao vụ hoàn thành của từng ngời lao

động có ý nghĩa rất lớn trong quản lý lao động va tiền lơng. Đây chính là căn

Kiểm toán chu trình tiền lơng và nhân viên trong kiểm toán Báo cáo tài chính

4

Chuyên đề thực tập tốt nghiệp Quách Thị Thu Nga Kiểm toán 43B

cứ để tính lơng thởng và các khoản trích theo lơng cho cán bộ công nhân viên.

Các doanh nghiệp đang áp dụng Chế độ kế toán Việt Nam thì chứng từ ban

đầu đợc sử dụng hạch toán thời gian lao động hoặc khối lợng công việc hoàn

thành là bảng chấm công (mẫu số 02- LĐTL- Chế độ chứng từ kế toán) và

phiếu xác nhận sản phẩm hoặc lao vụ hoàn thành (mẫu số 06- LĐTL- Chế độ

chứng từ kế toán), hợp đồng giao khoán (mẫu số 08- LĐTL- Chế độ chứng từ

kế toán). Ngoài ra, doanh nghiệp còn sử dụng các chứng từ khác có liên quan

nh thẻ thời gian, giấy chứng nhận nghỉ ốm, nghỉ phép làm chứng từ cơ sở để

hạch toán lơng cho ngời lao động. Thông thờng, Bảng chấm công đợc lập

riêng cho từng bộ phận (sản xuất, phòng, ban, tổ, nhóm ) và dùng cho một

kỳ thanh toán (thờng là một tháng). Mỗi phòng ban hay tổ sản xuất đều có

một ngời thực hiện giám sát, ghi chép thời gian làm việc thực tế hoặc khối l-

ợng sản phẩm hoàn thành của mỗi ngời lao động và Bảng chấm công đợc đặt

tại một địa điểm công khai để tất cả nhân viên đều có thể xem và giám sát thời

gian lao động của mình. Những trờng hợp ngừng sản xuất, ngừng việc đều

phải có Biên bản phản ánh rõ tình hình về thời gian kéo dài, thiệt hại gây ra và

những nguyên nhân để từ đó có kế hoạch xử lý thiệt hại và làm căn cứ tính l-

ơng.

Tính lơng và lập bảng thanh toán tiền lơng: sau khi nhận đợc các

chứng từ, theo dõi thời gian lao động và kết quả công việc, sản phẩm hoặc lao

vụ hoàn thành từ các bộ phận hay phân xởng, kế toán tiền lơng phải kiểm tra

tất cả các chứng từ trớc khi tính lơng nhằm đảm bảo tính đầy đủ, tính hợp lệ

của các chứng từ.

Đối với các khoản trích theo lơng hay các khoản khấu trừ nh

BHXH, BHYT, KPCĐ, thuế thu nhập cá nhân .đều phải đ ợc tính dựa

trên các qui định của pháp luật hiện hành hoặc do sự thoả thuận giữa lao

động và ngời sử dụng lao động. Sau khi tính toán xong, kế toán phải lập

Bảng thanh toán tiền lơng, Bảng khai các khoản phải nộp phải trả về

khoản trích theo lơng. Đó chính là cơ sở để kiểm tra việc thanh toán lơng

cho ngời lao động và thực hiện nghĩa vụ với các cơ quan chức năng.

Ghi chép sổ sách tiền lơng :Trên cơ sở Bảng thanh toán tiền lơng và

các chứng từ gốc đợc gửi lên, kế toán tiến hành vào Sổ nhật ký tiền lơng.

Kiểm toán chu trình tiền lơng và nhân viên trong kiểm toán Báo cáo tài chính

5

Chuyên đề thực tập tốt nghiệp Quách Thị Thu Nga Kiểm toán 43B

Sau đó định kỳ kế toán sẽ vào Sổ cái TK 334. Đồng thời với việc vào sổ,

kế toán tiền lơng viết các phiếu chi hoặc séc chi kèm theo Bảng thanh toán

lơng cho thủ quĩ sau khi đợc duyệt bởi ngời có thẩm quyền.

Thanh toán tiền lơng và bảo đảm những khoản lơng cha thanh

toán: Việc thanh toán tiền lơng đợc thực hiện thông qua Bảng tính lơng.

Kế toán tiền lơng lập chứng từ thanh toán chuyển cho thủ quĩ tiến hành

thanh toán tiền lơng và yêu cầu ngời nhận ký nhận. Đối với những chứng

từ chi cha thanh toán thì đợc cất trữ cẩn thận và bảo quản đợc ghi chép

đầy đủ, chính xác trong sổ sách kế toán.

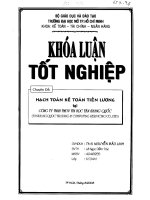

Sơ đồ 01: Sự phân chia chức năng của chu trình

tiền lơng và nhân viên

1.1.2. Tổ chức công tác hạch toán tiền lơng.

Quản lý tiền lơng và nhân viên là một nội dung quan trọng trong

công tác quản lý kinh doanh của đơn vị, đó là nhân tố giúp đơn vị hoàn

thành và hoàn thành vợt mức kế hoạch sản xuất kinh doanh của mình. Tổ

chức hạch toán lao động tiền lơng giúp công tác quản lý lao động của đơn

vị đi vào nề nếp, thúc đẩy ngời lao động chấp hành tốt kỷ luật lao động,

tăng năng suất lao động và hiệu quả công tác, đồng thời cũng tạo cơ sở

cho việc tính lơng đúng nguyên tắc phân phối theo lao động.

Kiểm toán chu trình tiền lơng và nhân viên trong kiểm toán Báo cáo tài chính

6

Nơi sử dụng

lao động

- Xác định cơ cấu LĐ -

Xác định đơn giá -

Tuyển dụng LĐ

Ghi sổ

kế toán

Phòng kế toán

- Bảng chấm công

- Chứng từ giao

nộp sản phẩm

Lập chứng từ

tiền lương

HBXH, BHYT

Phòng

nhân sự

- Phê duyệt thay đổi lương

- Phê duyệt bảng lương

Tổ chức

Sản xuất

Ghi nhận

kết quả lao

động

Chuyên đề thực tập tốt nghiệp Quách Thị Thu Nga Kiểm toán 43B

Các hình thức tiền lơng

Việc tính và trả lơng cho ngời lao động thể hiện theo nhiều hình thức

khác nhau, tuỳ theo hoạt động kinh doanh, tính chất công việc và trình độ

quản lý của doanh nghiệp. Nhng mục đích của các hình thức này đều nhằm

quán triệt nguyên tắc phân phối theo lao động. Trên thực tế, các doanh nghiệp

thờng áp dụng các hình thức tiền lơng sau:

Tiền lơng theo thời gian lao động: là hình thức trả lơng căn cứ theo

thời gian làm việc thực tế (theo tháng, tuần, ngày, giờ ). Hình thức l ơng này

thờng áp dụng cho ngời làm công tác văn phòng nh hành chính quản trị, tổ

chức lao động, thống kê, tài chính

Tuy nhiên, việc áp dụng hình thức lơng theo thời gian còn có những hạn

chế mang tính bình quân và cha thực sự gắn với kết quả sản xuất. Để phần nào

khắc phục hạn chế đó, trả lơng theo thời gian thơng kèm theo chế độ khen th-

ởng và kỷ luật để khuyến khích ngời lao động hăng say làm việc.

Tiền lơng theo sản phẩm: là hình thức trả lơng cho ngời lao động căn

cứ vào số lợng, chất lợng sản phẩm hoàn thành . Hình thức lơng này đợc áp

dụng đối với các doanh nghiệp hoạt động sản xuất, phù hợp nguyên tắc phân

phối theo lao động, khuyến khích ngời lao động nâng cao năng suất lao động.

Ngời sử dụng lao động có quyền chọn các hình thức trả lơng theo

thời gian, theo sản phẩm nhng phải duy trì hình thức trả lơng đã chọn

trong một thời gian nhất định và phải thông báo cho ngời lao động biết.

Ngời lao động đợc quyền nhận lơng một tháng một lần hoặc nửa tháng

một lần tuỳ theo thoả thuận giữa hai bên.

Tổ chức hạch tóan tiền lơng:

Kiểm toán chu trình tiền lơng và nhân viên trong kiểm toán Báo cáo tài chính

7

Chuyên đề thực tập tốt nghiệp Quách Thị Thu Nga Kiểm toán 43B

Tổ chức hạch toán ban đầu và kế toán chi tiết tiền lơng: Hạch toán

ban đầu đối với khoản mục tiền lơng là việc tổ chức hệ thống chứng từ ghi

nhận kết quả lao động, thời gian lao động của nhân viên, qua đó lập Bảng

thanh toán lơng trong đó xác định mức lơng của mỗi cá nhân ngời lao động

làm căn cứ ghi sổ và thanh toán lơng. Theo quy định hiện hành hệ thống

chứng từ phát sinh trong chu trình tiền lơng và nhân viên bao gồm:

+ Chứng từ về cơ cấu lao động: Là những chứng từ liên quan đến

việc thay đổi cơ cấu lao động nh: Quyết định tuyển dụng, bổ nhiệm, bãi

miễn,

+ Chứng từ hạch toán thời gian và kết quả lao động: Bao gồm tất

cả các chứng từ nhằm xác định các công việc đã đợc ngời lao đong thực

hiện nh: Bảng chấm công, Phiếu giao nhận sản phẩm, Biên bản kiểm tra

chất lợng

+ Chứng từ tiền lơng, các khoản phải trả và các khoản thanh toán

cho ngời lao động: Bảng thanh toán lơng, Bảng phân phối thu nhập theo

lao động, Chứng từ chi tiền thanh toán lơng

Tổ chức hạch toán tổng hợp tiền lơng: Theo quy định hiện hành

để tiến hành hạch toán tổng hợp tiền lơng, tiền thởng và phản ánh tình

hình thanh toán với công nhân viên sử dụng tài khoản:

TK334 Phải trả công nhân viên. Nội dung tài khoản nay bao gồm:

Bên Nợ:

+ Các khoản khấu trừ vào tiền công, tiền lơng của công nhân viên

+ Tiền lơng, tiền công và các khoản khác đã trả công nhân viên

+ Kết chuyển tiền lơng nhân viên cha lĩnh

Bên có: Tiền lơng, tiền công và các khoản khác phải trả cho công

nhân viên

D có: Tiền lơng, tiền công và các khoản khác phải trả nhân viên.

D nợ: Số trả thừa cho công nhân viên.

Căn cứ trên chứng từ thanh toán tiền lơng, kế toán tiến hành phân loại

theo từng bộ phận sản xuất, ghi nhận các bút toán chi phí thực tế phát sinh

trong kỳ. Đồng thời kế toán tiến hành thanh toán lơng cho các cá nhân, bộ

phận và tiến hành ghi sổ kế toán.

Kiểm toán chu trình tiền lơng và nhân viên trong kiểm toán Báo cáo tài chính

8

Chuyên đề thực tập tốt nghiệp Quách Thị Thu Nga Kiểm toán 43B

Tổ chức hạch toán quỹ bảo hiểm xã hội, bảo hiểm y tế, kinh phí

công đoàn và thuế thu nhập cá nhân

Bản chất Quỹ BHYT, BHXH, KPCĐ và Thuế TNCN:

Bảo hiểm xã hội:Theo khái niệm của Tổ chức lao động quốc tế

BHXH đợc hiểu là sự bảo vệ của xã hội đối với các thành viên thông qua

một loạt các biện pháp công cộng để chống lại tình trạng khó khăn về tài

chính do bị mất hoặc giảm thu nhập gây ra bởi ốm đau, mất khả năng lao

động, tuổi già , tàn tật...

Hiện nay, theo Quyết định 1141 TC/ CĐKT các doanh nghiệp đợc phép

trích quỹ BHXH tại doanh nghiệp bằng 20% tổng quỹ lơng , trong đó

15% doanh nghiệp trả thay tính vào chi phí kinh doanh , 5% khấu trừ vào

thu nhập công nhân viên.

Quỹ BHXH đợc trích dùng các mục dích nh sau:

Chi chế độ trợ cấp ốm đau cho ngời lao động bị tai nạn( không

phải tai nạn lao động). Trợ cấp bằng 75% lơng

Chi trợ cấp chế độ thai sản cho lao động nữ : Tiền trợ cấp bằng

100% lơng cộng với 1 tháng lơng khi sinh con.

Chi chế dộ trợ cấp tai nạn lao động hoặc bênh nghề nghiệp cho

ngời bị tai nạn hoặc bệnh nghề nghiệp, trợ cấp bằng 100% lơng trong suốt

quá trình điều trị.

Chi chế độ hu trí cho ngời lao động đủ tiêu chẩn theo Luật lao

động.

Chi chế độ tử tuất cho thân nhân ngời lao động khi ngời lao

động chết.

Bảo hiểm y tế ( BHYT) thực chất là sự trợ cấp về y tế cho ngời

tham gia bảo hiểm nhằm góp một phần nào đó trang trải tiền khám chữa

bệnh , viện phí, thuốc thang...Mục đích của BHYT là tạo một mạng lới

sức khoẻ đợc bảo vệ cho toàn cộng đồng, bất kể địa vị xã hộ , mức thu

nhập cao hay thấp. Các đối tợng đóng BHYT thông qua mua thẻ bảo

hiểm. Mức trích theo chế độ hiện hành là 3% trên tổng tiền lơng phải trả

cho công nhân viên , trong đó: 2% doanh nghiệp nộp thay tính vào chi

phí, 1% khấu trừ vào lơng của công nhân viên.

Kiểm toán chu trình tiền lơng và nhân viên trong kiểm toán Báo cáo tài chính

9

Chuyên đề thực tập tốt nghiệp Quách Thị Thu Nga Kiểm toán 43B

Kinh phí công đoàn( KPCĐ): công đoàn là một tổ chức đoàn thể ,

đại diệ và bảo vệ quyền lợi hợp pháp cho công nhân viên. Với t cách là

một tổ chức độc lập, có t cách pháp nhân nên công đoàn tự hạch toán thu

chi, nguồn thu chủ yếu của công đoàn đợc trích từ 2% quỹ lơng thực tế

phát sinh tại doanh nghiệp( tính vào chi phí sản xuất kinh doanh), trong đó

1% nộp cho cấp trên, còn 1% để lại chi tiêu tại công đoàn cơ sở. Nếu

doanh nghiệp thực hiện chế độ trả lơng cho cán bộ công đoàn chuyên

trách thì số tiền lơng này đợc coi là một phần trong số tiền nộp lên Công

doàn cấp trên.

Thuế TNCN: Là khoản thuế đánh vào ngời lao động có thu nhập

cao, nhằm bảo đảm mục tiêu phân phối lại thu nhập và góp phần điều hoà

thu nhập trong xã hội. Cơ sở tính thuế thu nhập là tổng thu nhập của ngời

lao động và tỷ lệ tính thuế, tỷ lệ này đợc quy định trong Thông t số

81/2004/TT-BTC ngày 13/8/2004.

Tổ chức hạch toán tổng hợp:

Theo quy định hiện hành, để hạch toán việc trích lập quỹ BHXH, quỹ

BHYT, quỹ KPCĐ và tính Thuế TNCN đơn vị hạch toán sử dụng các tài

khoản sau:

+ TK3382: Kinh phi công đoàn

+ TK3383: Bảo hiểm xã hội

+ TK3384: Bảo hiểm y tế

+ TK3388: Thuế khác

Căn cứ vào quỹ lơng và các khoản thanh toán thực tế với công nhân

viên, kế toán tiến hành tính các quỹ BHXH, BHYT, KPCĐ và Thuế

TNCN. Đồng thời đơn vị cũng tiến hành khai báo số lợng lao động, mức l-

ơng cơ bản, số ngời mua BHYT cho các cơ quan chức năng thực hiện

nhiệm vụ quản lý các quỹ BHXH, KPCĐ, BHYT và thuế TNCN, đơn vị

tiến hành nộp thuế TNCN, các quỹ và chi tiêu đối với số đợc ở lại doanh

nghiệp

Sơ đồ 02: Hạch toán các khoản thanh toán với công nhân viên

Kiểm toán chu trình tiền lơng và nhân viên trong kiểm toán Báo cáo tài chính

10

Các khoản khấu trừ vào thu nhâp

của công nhân viên

Phần đóng góp cho

Quỹ BHXH, BHYT

Thanh toán lương, thưởng, BHXH,

và các khoản khác cho công nhân

viên bằng tiền mặt

Thanh toán cho công nhân viên

bằng hiện vật

Tiền lương tiền thưởng và các khoản

phụ cấp phải trả công nhân sản xuất,

nhân viên phân xưởng, bán hàng, quản

lý

TK 4311

TK 3383

Tiền thưởng và khoản khác

phải trả công nhân viên

BHXH phải trả trực tiếp

cho công nhân viên

TK 622, 6271 641, 642

TK 141,138, 333

Tk 334

TK 111

TK 3383,3384

TK 512

Chuyên đề thực tập tốt nghiệp Quách Thị Thu Nga Kiểm toán 43B

Kiểm toán chu trình tiền lơng và nhân viên trong kiểm toán Báo cáo tài chính

11

Chuyên đề thực tập tốt nghiệp Quách Thị Thu Nga Kiểm toán 43B

Sơ đồ 03: Thanh toán BHXH, Bhyt, kpcđ

1.1.3. Đặc điểm chu trình tiền lơng và nhân viên ảnh hởng đến qui

trình kiểm toán Báo cáo tài chính.

Chi phí tiền lơng vừa là nguồn thu nhập của ngời lao động đồng thời

nó cũng là khoản chi phí sản xuất chiếm một tỷ trọng lớn trong giá thành sản

phẩm qua đó ảnh hởng đến kết quả hoạt động sản xuất kinh doanh của doanh

nghiệp . Vì vậy, các nhà quản lý luôn phải cân nhắc hai vấn đề: thứ nhất tiền l-

ơng phải đảm bảo yêu cầu của ngời lao động, thứ hai chi phí tiền lơng phải

phù hợp với chi phí sản xuất, đảm bảo đem lại lợi nhuận cho đơn vị.

Doanh nghiệp trả tiền lơng cho ngời lao động theo hợp đồng lao động

giữa doanh nghiệp và ngời lao động, trong đó qui định quyền hạn của ngời

lao động và ngời sử dụng lao động. Mỗi doanh nghiệp có một chính sách tiền

lơng riêng, mặt khác các chứng từ liên quan đến tiền lơng của nhân viên đều

phát sinh trong nội bộ doanh nghiệp. Do đó, khi kiểm toán chu trình tiền lơng

và nhân viên, các kiểm toán viên cần tìm hiểu chính sách lơng áp dụng tại

đơn vị, từ đó xây dựng thủ tục kiểm toán phù hợp đặc điểm sản xuất kinh

doanh và hình thức lơng áp dụng trong doanh nghiệp

Kiểm toán chu trình tiền lơng và nhân viên trong kiểm toán Báo cáo tài chính

12

Số BHXH phải trả trực tiếp cho

công nhân viên trong đơn vị

Trích BHXH, KPCĐ, BHYT

19% vào chi phí sản xuất

Nộp BHXH, BHXH,KPCĐ cho

cơ quan quản lý quỹ

Chi tiêu KPCĐ tại cơ sở

Trích BHXH, KPCĐ,

BHYT 6% trừ vào thu nhập

Số BHXH, KPCĐ được

hoàn trả hay chi vượt cấp

TK 334

TK 338

TK 622,6271, 641,642

TK 334

TK 111,112

TK 111,112

Chuyên đề thực tập tốt nghiệp Quách Thị Thu Nga Kiểm toán 43B

Chi phí tiền lơng là cơ sở để trích lập BHXH, BHYT, KPCĐ, thuế

thu nhập cá nhân mà doanh nghiệp và ngời lao động phải nộp cho cơ quan

chức năng nhằm tái phân phối thu nhập và bảo đảm cuộc sống và các

chính sách cho ngời lao động. Do đó, khi kiểm toán chu trình tiền lơng và

nhân viên kiểm toán viên cần phải xem xét việc áp dụng các chính sách về

bảo hiểm, thuế của doanh nghiệp khẳng định việc thực hiện các nghĩa vụ

với Nhà nớc tại đơn vị đầy đủ và hợp pháp.

Chi phí tiền lơng và các khoản mục trích theo lơng luôn chiếm tỷ

trọng lớn trong cơ cấu chi phí sản xuất kinh doanh của doanh nghiệp nên

ảnh hởng đến giá thành sản phẩm và Báo cáo kết quả hoạt động sản xuất

kinh doanh của doanh nghiệp. Khi kiểm toán tiền lơng cần có sự kết hợp

chặt chẽ với việc kiểm toán phần hành thanh toán và kiểm toán giá thành

sản xuất. Chi phí tiền lơng luôn đợc đánh giá là khoản mục chứa đựng các

rủi ro tiềm tàng cần phải thực hiện kết hợp nhiều thủ tục kiểm toán, đặc

biệt là các thủ tục phân tích tỷ suất, ớc tính và kiểm tra chi tiết chi phí l-

ơng của doanh nghiệp

1.2. Kiểm toán chu trình tiền lơng nhân viên trong kiểm toán

Báo cáo tài chính

1.2.1. Mục tiêu kiểm toán chu trình tiền lơng và nhân viên

Mục tiêu kiểm toán Báo cáo tài chính

Trong kiểm toán tài chính, ý kiến hay kết luận của kiểm toán viên

không phải phục vụ cho bản thân ngời lập hay ngời xác minh mà phục vụ

cho ngời quan tâm đến trung thực và hợp pháp của Báo cáo tài chính. Do

đó kết luận này phải dựa trên những bằng chứng đầy đủ và có hiệu lực với

chi phí kiểm toán ít nhất. Do đó, việc xác định hệ thống mục kiểm toán

khoa học trên cơ sở mối quan hệ vốn có của đối tợng kiểm toán và khách

thể kiểm toán sẽ giúp kiểm toán viên thực hiện đúng hớng và có hiệu quả

hoạt động kiểm toán. Đặc điểm cơ bản trong triển khai chức năng chung

của kiểm toán trong kiểm toán tài chính là thu thập bằng chứng (xác

minh) để đa ra kết luận (bày tỏ ý kiến) trình bày trên một báo cáo kiểm

toán thích hợp. Đây chính là mục đích hay mục tiêu tổng quát trong kiểm

Kiểm toán chu trình tiền lơng và nhân viên trong kiểm toán Báo cáo tài chính

13

Chuyên đề thực tập tốt nghiệp Quách Thị Thu Nga Kiểm toán 43B

toán tài chính. Chuẩn mực Kiểm toán Việt Nam số 200, Khoản 11 xác

định:

Mục tiêu kiểm toán Báo cáo tài chính là giúp kiểm toán viên và

công ty kiểm toán đa ra ý xác nhận rằng báo cáo tài chính có đợc lậo trên

cơ sở chuẩn mực và chế độ kế toán hiện hành hoặc đợc chấp nhận, có tuân

thủ pháp luật liên quan và có phản ánh trung thực và hợp lý tình hình tài

chính trên các khía cạnh trọng yếu hay không?

Kiểm toán chu trình tiền lơng và nhân viên trong kiểm toán Báo cáo tài chính

14

Chuyên đề thực tập tốt nghiệp Quách Thị Thu Nga Kiểm toán 43B

Kiểm toán chu trình tiền lơng và nhân viên trong kiểm toán Báo cáo tài chính

Sai sót tiềm tàng ảnh hởng tới CSDL Khả năng sai phạm

15

Chuyên đề thực tập tốt nghiệp Quách Thị Thu Nga Kiểm toán 43B

Chi phí tiền lơng

cao hơn thực tế.

Tính hiện hữu

Ghi chép

Tính đúng kỳ

Chi phí ghi sổ nhng thực tế không phát sinh.

Chi phí tiền lơng ghi sổ cao hơn thực tế.

Chi phí phát sinh kỳ sau nhng ghi sổ kỳ này

Số d chi phí tiền

lơng

Giá trị

Trình bày

Số d tài khoản không đợc phản ánh đúng

Số d trình bày không hợp lý

Chi phí tiền lơng

phải trả thấp hơn

thực tế

Tính đầy đủ

Ghi chép

Tính đúng kỳ

CP thực PS nhng cha ghi nhận công nợ

CP phải trả ghi sổ thấp hơn thực tế

CP phát sinh kỳ này ghi sổ phải trả kỳ sau

Tiền thanh toán

cao hơn thực tế

Tính hiện hữu

Ghi chép

Tính đúng kỳ

Ghi sổ đã thanh toán nhng cha thực chi

Số thanh toán ghi sổ cao hơn thực tế

Thanh toán kỳ sau, ghi sổ kỳ này

Số d chi phí phải

trả cho nhân viên

Giá trị

Trình bày

Số d tài khoản không dợc phản ánh đúng

Số d trình bày không hợp lý

Để xác định mục tiêu kiểm toán cho các chơng trình kiểm toán cụ

thể cần phải căn cứ vào đặc điểm của chu trình tứ đó đánh giá khả năng

sai phạm phát sinh trong chu trình ảnh hởng đến cơ sở dữ liệu. Thực chất

của một cuộc kiểm toán là Kiểm toán viên tiến hành các thủ tục kiểm toán

nhằm đảm bảo phát hiện các sai phạm trọng yếu tác động đến BCTC. Đối

với chu trình tiền lơng và nhân viên, khả năng sai phạm bao gồm:

Bảng số 01: Sai phạm có thể xảy ra trong chu trình

Kiểm toán chu trình tiền lơng và nhân viên trong kiểm toán Báo cáo tài chính

16

Chuyên đề thực tập tốt nghiệp Quách Thị Thu Nga Kiểm toán 43B

tiền lơng và nhân viên

Các mục tiêu kiểm toán chu trình tiền lơng và nhân viên nhằm đảm

bảo tính trung thực, hợp lý, hợp pháp của các thông tin tài chính đợc thiết

kế dựa trên việc phân tích khả năng sai phạm bao gồm:

Mục tiêu hợp lý chung chung: Xác định đúng số tiền lơng trả cho

CNV, cũng nh tính toán các khoản nghĩa vụ với Nhà nớc phát sinh trong

kỳ lập BCTC. Bảo đảm chi phí tiền lơng là hợp lý và không có sai phạm

trọng yếu phát sinh liên quan đến việc trình bày và phản ánh số liệu trên

BCTC.

Các mục tiêu kiểm toán khác:

Mục tiêu về sự hiện hữu và có thực: Mục tiêu về sự hiện hữu và có

thực đối với các nghiệp vụ tiền lơng có nghĩa rằng các nghiệp vụ tiền lơng

đã đợc ghi chépthì thực sự đã xảy ra và rằng các khoản chi phí tiền lơng và

khoản tiền lơng cha thanh toán thực sự tồn tại.

Mục tiêu trọn vẹn: Mục tiêu về sự trọn vẹn đối với các nghiệp vụ

tiền lơng hớng tới việc tất cả các nghiệp vụ tiền lơng đã xảy ra đều đợc ghi

chép một cách đầy đủ. Trong trờng hợp ngợc lại, chi phí tiền lơng và các

khoản phải thanh toán cũng nh các tài sản liên quan sẽ bị trình bày không

đúng với thực tế.

Mục tiêu đo lờng và đánh giá: Mục tiêu đo lờng và tính giá với các

nghiệp vụ tiền lơng và các số d có liên quan nhằm đạt đợc mục tiêu các

giá trị đã ghi chép về các nghiệp vụ tiền lơng là hợp lệ và đúng. Các giá trị

đó có thể đợc phản ánh không đúng đắn do nhiều lý do khác nhau. Tất cả

các sai phạm về sự đo lờng tính toán trong các nghiệp vụ tiền lơng đều dẫn

tới làm tăng hay giảm so với thực tế số chi phí tiền lơng và số tiền lơng

phải thanh toán cũng nh các tài sản có liên quan khác.

Mục tiêu đo lờng và phân loại đối với các nghiệp vụ tiền lơng còn

có ý nghĩa quan trọng trong việc lập các bản báo cáo các khoản thuế phải

nộp và các khoản phải nộp khác có liên quan đến tiền lơng. Để đánh giá

rủi ro về sai phạm trong việc tính toán các khoản thuế va các khoản phải

nộp liên quan tới tiền lơng thì các tổ chức thờng phân công một nhân viên

thực hiện rà soát một cách độc lập về vấn đề tính toán và lập báo cáo.

Kiểm toán chu trình tiền lơng và nhân viên trong kiểm toán Báo cáo tài chính

17

Chuyên đề thực tập tốt nghiệp Quách Thị Thu Nga Kiểm toán 43B

Mục tiêu phân loại và trình bày: Mục tiêu phân loaị và trình bày

đối với cá nghiệp vụ về tiền lơng là việc các khoản chi phí về tiền lơng và

khoản thanh toán cho công nhân viên phải đợc trình bày vào các khoản

thích hợp.

1.2.2. Hệ thống kiểm soát nội bộ trong chu trình tiền lơng và nhân

viên

Trong mọi hoạt động của doanh nghiệp, chức năng kiểm tra kiểm soát

luôn giữ vai trò quan trọng trong qúa trình quản lý và đợc thực hiện chủ yếu

bởi hệ thống kiểm soát nội bộ của doanh nghiệp. Theo định nghĩa của Liên

đoàn Kế toán Quốc tế (IFAC) Hệ thống kiểm soát nội bộ là một hệ thống

chính sách và thủ tục nhằm bốn mục tiêu sau: bảo vệ tài sản của đơn vị; bảo

đảm độ tin cậy của các thông tin; bảo đảm viêc thực hiện các chế độ pháp lý;

và bảo đảm hiệu quả của hoạt động.

Các loại hình kiểm soát nội bộ trong chu trình tiền lơng và nhân viên đ-

ợc thiết lập nhằm thực hiện các chức năng của chu trình. Mỗi loại hình kiểm

soát sẽ gắn với các mục tiêu kiểm soát cụ thể nhằm phát hiện và ngăn chặn

những khả năng sai phạm có thể xảy ra.Ngoài đặc trng riêng của chu trình ,

việc thiết lập các thủ tục kiểm soát cho chu trình tiền lơng và nhân viên vẫn

phải tuân theo các nguyên tắc chung:

Nguyên tắc phân công, phân nhiệm

Nguyên tắc bất kiêm nghiệm

Nguyên tắc uỷ quyềnvà phê chuẩn

Các loại hình kiểm soát nội bộ chủ yếu

Nghiệp vụ phê duyệt: Thông thờng công tác về nhân sự đợc phòng

nhân sự (hoặc phòng tổ chức) đảm nhận. Để phòng nhân sự có thể chọn

đúng ngời, đúng việc thì Ban quản lý cần phải có tiêu chí tuyển dụng lao

động rõ ràng. Ban giám đốc phải tự thiết lập một hệ thống chính sách bằng

văn bản chặt chẽ về việc điều chỉnh mức lơng, bậc lơng và phải đợc cơ

quan chức năng có thẩm quền phê duyệt, sau đó các văn bản này phải đợc

công bố rộng rãi cho toàn thể đơn vị. Ban quản lý cần tích cực thẩm tra,

thờng xuyên xem xét tất cả các thông tin có liên quan đến hồ sơ tuyển

Kiểm toán chu trình tiền lơng và nhân viên trong kiểm toán Báo cáo tài chính

18

Chuyên đề thực tập tốt nghiệp Quách Thị Thu Nga Kiểm toán 43B

dụng của các lao động để có thể theo dõi đợc tình hình biến động nhân sự

của mình.

Theo dõi thời gian làm việc, lập bảng chấm công và ghi sổ kế

toán: Để kiểm soát đợc việc ghi chép thì Ban giám đốc phải dựa vào các

văn bản hớng dẫn của cơ quan cấp trên hoặc có thể thiết lập ra một sơ đồ

hạch toán và các thủ tục phân bổ chi phí nhân công phù hợp với loại hính

sản xuất đặc trng của doanh nghiệp. Theo đó, Giám đốc doanh nghiệp

phải hớng dẫn các nhân viên giúp việc của mình thực hiện theo dõi và

chấm công đúng nh văn bản đã quy định. Kế toán trởng phải có trách

nhiệm hớng dẫn kế toán viên ghi chép đúng và vào sổ kịp thời.

Thực chi thanh toán lơng: Để kiểm soát các khoản chi không có

thật, thủ quỹ và cả ngời nhận lơng cần phải tuân thủ chặt chẽ các quy định

của Chế độ kế toán cũng nh quy đinh của cơ quan cấp trên và của doanh

nghiệp: Các phiếu chi hoặc séc chi lơng phải thể hiện đó là những phiếu

chi cho các công việc, sản phẩm hoặc lao vụ đã thực hiện hoặc những sản

phẩm hoặc dịch vụ đã hoàn thành và nghiệm thu. Ngời chi lơng chỉ đợc

phép chi khi phiếu chi có đủ chữ ký của những ngời có thẩm quyền để

chắc chắn rằng khoản chi phí đó đã đợc kiểm soát tránh gây thất thoát tiền

của doanh nghiệp. Khi chi phải yêu cầu ngời đó ký nhận đầy đủ nhằm

kiểm soát việc chi đúng đối đối tợng. Các phiếu chi này phải thể hiện đợc

số tiền trên phiếu đúng với giá trị của sản phẩm hoặc lao vụ hoàn thành đã

nghiệm thu.

Tiếp cận hệ thống sổ sách: Nhằm kiểm soát đối với những khoản

chi không đúng chỗ và những chi phí nhân công không đợc thông qua,

Ban giám đốc cần phải đa ra các chính sách hạn chế việc tiếp cận hệ thống

sổ sách, các báo cáo về nhân sự và các sổ sách kế toán liên quan tới tiền l-

ơng, chỉ cho những ngời có trách mhiệm đợc quyền nắm giữ những sổ

sách liên quan tới phần việc của mình. Nhng đồng thời những ngời này

phải có trách nhiệm trình duyệt lên Ban Giám đốc và cơ quan cấp trên về

tình hình lơng trong doanh nghiệp. Tất cả các sổ sách của đơn vị cần phải

lu tại phòng kế toán.

Kiểm toán chu trình tiền lơng và nhân viên trong kiểm toán Báo cáo tài chính

19

Chuyên đề thực tập tốt nghiệp Quách Thị Thu Nga Kiểm toán 43B

Phân chia trách nhiệm: Để bảo đảm một cách thoả đáng về việc

phân chia tách bạch các trách nhiệm thì bộ phận nhân sự cần tách khỏi

trách nhiệm tính toán lơng, thởng, lập bảng lơng, chi lơng và trách nhiệm

giám sát thời gian lao động hoặc dịch vụ hoàn thành.

1.2.3 Quy trình kiểm toán chu trình tiền lơng và nhân viên

Trong một cuộc kiểm toán Báo cáo tài chính, thông thờng có hai cách

cơ bản để phân chia các Báo cáo tài chính thành các phần hành kiểm toán.

Thông qua đó thực hiện việc phân chia trách nhiệm và quyền hạn của từng

kiểm toán viên tham gia cuộc kiểm toán, đồng thời nâng cao hiệu quả quản lý

đối với cuộc kiểm toán.

Phân theo khoản mục là cách kiểm toán viên phân chia Báo cáo tài

chính theo các khoản mục. Theo cách này, kiểm toán viên tiến hành kiểm toán

số d của từng khoản mục trên Báo cáo tài chính. Cách chia này đơn giản song

không hiệu quả do tách biệt những khoản mục ở vị trí khác nhau nhng có liên

hệ chặt chẽ giữa các khoản mục với nhau.

Phân theo chu trình là cách chia thông dụng hơn căn cứ vào mối liên

hệ chặt chẽ lẫn nhau giữa các khoản mục, các quá trình cấu thành, các yếu tố

trong một chu trình chung của hoạt động tài chính. Theo cách phân chia này,

kiểm toán báo cáo tài chính thờng bao gồm những phần hành cơ bản.

Sơ đồ 04: Mối quan hệ giữa các chu trình kiểm toán

Nh vậy, chu trình tiền lơng và nhân viên là một trong những chu trình

trọng tâm trong hoạt động của doanh nghiệp cũng nh trong kiểm toán Báo cáo

tài chính.

Kiểm toán chu trình tiền lơng và nhân viên trong kiểm toán Báo cáo tài chính

20

Tiền

Huy động-

hoàn trả

Bán hàng

thu tiền

Mua hàng

Và thanh

toán

Tiền lương

và nhân viên

Hành tồn kho

Chuyên đề thực tập tốt nghiệp Quách Thị Thu Nga Kiểm toán 43B

Trình tự cụ thể các bớc kiểm toán:

1.2.3.1.Lập kế hoạch kiểm toán

Mục đích của việc lập kế hoạch kiểm toán nhằm đảm bảo tính kinh

tế, tính hiệu lực của từng cuộc kiểm toán cũng nh để thu thập bằng chứng

kiểm toán đầy đủ và có hiệu lực làm căn cứ cho kết luận của kiểm toán

viên về tính trung thực và hợp lý của số liệu trên BCTC.

Một kế hoạch kiểm toán hoàn chỉnh trong chu trình này bao gồm

các giai đoạn sau:

B ớc 1 : Thu thập thông tin cơ sở của khách hàng

Trớc tiên là thu thập các tài liệu, thông tin để có đợc những hiểu biết

về tình hình kinh doanh của khách hàng (loại hình kinh doanh, cơ cấu tổ

chức của đơn vị, đặc điểm dây truyền công nghệ, đặc điểm của các thủ

tục kiểm soát trong đơn vị...) Chẳng hạn thu thập thông tin khách hàng

thuộc loại hình sản xuất hay cung cấp dịch vụ, cơ chế tiền lơng khóan theo

sản phẩm hay theo thời gian Từ đó đ a ra nhận định về chi phí tiền lơng

và các khoản trích theo lơng nh thế nào là hợp lý.

Để đánh giá đợc các thủ tục kiểm soát của khách hàng, kiểm toán

viên có thể tham khảo ý kiến của kiểm toán viên tiền nhiệm, phỏng vấn

Ban giám đốc Công ty khách hàng hay chuyên gia bên ngoài. Ngoài

ra, việc xem xét kết quả kiểm toán lần trớc (nếu có) và hồ sơ kiểm toán

chung của khách hàng giúp kiểm toán viên nắm đợc sơ đồ bộ máy tổ chức,

cơ cấu nhân sự một cách sát thực cũng nh hớng kiểm toán viên chú ý hơn

đến những sai phạm các năm trớc mắc phải, các sai phạm tiềm tàng về tiền

lơng và các khoản trích theo lơng.

B ớc 2 : Thu thập thông tin về nghĩa vụ pháp lý của khách hành

Thu thập thông tin về nghĩa vụ pháp lý của khách hàng là công việc

cần thiết đối với mọi cuộc kiểm toán.

Những thông tin này bao gồm:

- Giấy phép thành lập và điều lệ công ty

Kiểm toán chu trình tiền lơng và nhân viên trong kiểm toán Báo cáo tài chính

21

Chuyên đề thực tập tốt nghiệp Quách Thị Thu Nga Kiểm toán 43B

- Báo cáo tài chính, báo cáo kiểm tra, báo cáo thanh tra của năm hiện

hành hay trong vài năm trớc, từ đó có thể nhận thức đợc xu hớng biến

động quỹ lơng, các khoản trích theo lơng, cơ cấu nhân sự năm nay hoặc

những điểm bất thờng để có đợc hớng kiểm tra nhất định .

- Biên bản họp Hội đồng cổ đông, họp Hội đồng quản trị và Ban giám

đốc, các hợp đồng và tài liệu quan trọng khác nh hợp đồng giao khoán,

hợp đồng thử việc, Quyết định thay đổi dơn giá tiền lơng, thuyên chuyển

hay thăng chức của cán bộ công nhân viên trong Công ty khách hàng

B ớc 3 :Đánh giá trọng yếu và rủi ro

Trong giai đoạn này kiểm toán viên cần đánh giá mức độ trọng yếu

cho toàn bộ báo cáo tài chính và phân bỏo mức đánh giá đó cho từng

khoản mục trên báo cáo tài chính. Trọng yếu là khái niệm về tầm cỡ (hay

qui mô) và bản chất của các sai phạm (kể cả bỏ sót) của các thông tin tài

chính hoặc là đơn lẻ hoặc là từng nhóm mà trong bối cảnh cụ thể nếu dựa

vào thông tin này để xét đoán thì không thể chính xác hoặc là rút ra các

kết luận sai lầm.

Xác định mức độ trọng yếu sẽ giúp kiểm toán viên xác định đợc

phạm vi kiểm toán cần tập trung. Đối với từng loại hình doanh nghiệp

khác nhau mức độ trọng yếu đợc xác định khác nhau.

B ớc 4 : Nghiên cứu hệ thống kiểm soát nội bộ của khách hàng và

đánh giá rủi ro kiểm soát.

Dựa vào mục tiêu kiểm soát và các quá trình kiểm soát đặc thù,kiểm

toán viên tiến hành xem xét, đánh giá những thủ tục kiểm soát đợc áp dụng

cho khoản mục doanh thu và phải thu khách hàng nh: chính sách bán hàng,

chính sách ghi nhận doanh thu, chiết khấu, chính sách theo dõi các khoản nợ,

từ đó đ a ra mức rủi ro kiểm soát tơng ứng.

B ớc 5 Thiết kế các thủ tục kiểm toán và chơng trình kiểm toán

Sau khi nắm đợc khái quát về quy chế, điều lệ, chế độ chính sách của

khách hàng... và đánh giá rủi ro kiểm soát, kiểm toán viên sẽ thực hiện b-

Kiểm toán chu trình tiền lơng và nhân viên trong kiểm toán Báo cáo tài chính

22

Chuyên đề thực tập tốt nghiệp Quách Thị Thu Nga Kiểm toán 43B

ớc cuối cùng trong bớc lập kế hoạch kiểm toán là thiết kế chơng trình

kiểm toán cho chu trình tiền lơng và nhân viên . Chơng trình kiểm toán đ-

ợc thiết kế bao gồm các thử nghiệm kiểm soát và thử nghiệm cơ bản.

1.2.3.2 Thực hiện kiểm toán

Thực hiện kiểm toán là quá trình sử dụng các phơng pháp kỹ thuật

kiểm toán thích ứng với đối tợng kiểm toán cụ thể để thu thập các bằng

chứng kiểm toán. Đó là quá trình triển khai một cách chủ động và tích cực

các kế hoạch, chơng trình kiểm toán nhằm đa ra những ý kiến xác thực về

mức độ trung thực và hơp lý của Báo cáo tài chính trên cơ sở những bằng

chứng đầy đủ và tin cậy. Các thủ tục kiểm toán rất đa dạng song có thể

phân loại thành:Thủ tục kiểm soát, thủ tục phân tích và kiểm tra chi tiết.

Trớc hết kiểm toán viên viên cần đánh giá độ tin cậy của hệ thống kiểm

soát nội bộ để xác định quy mô của các thủ nghiệm cần thiết.

Đối với chu trình tiền lơng và nhân viên các thủ tục kiểm toán th-

ờng sử dụng là:

Thử nghiệm kiểm soát

Thủ tục kiểm soát chỉ đợc thực hiện khi tìm hiểu hệ thống nội bộ

với đánh giá ban đầu là khách thể kiểm toán có hệ thống kiểm soát nội bộ

hoạt động có hiệu lực. Khi đó, thủ tục kiểm soát đợc triển khai nhằm thu

thập các bằng chứng kiểm toán về thiết kế và hoạt động của hệ thống kiểm

soát nội bộ.

Chuẩn mực kiểm toán Việt Nam số 400 qui định: Thủ nghiệm

kiểm soát là việc kiểm tra để thu thập bằng chứng về sự thiết kế phù hợp

và sự vận hành hữu hiệu của hệ thống kế toán và hệ thống kiểm soát nội

bộ

Nhìn chung, những bằng chứng nội bộ đợc chuẩn bị bởi đơn vị đợc

kiểm toán là bằng chứng kiểm toán có tính thuyết phục cao mà có sẵn cho

việc kiểm tra các tài khoản tiền lơng. Do đó, việc tìm hiểu và kiểm tra hệ

thống kiểm soát nội bộ có vai trò đặc biệt quan trọng, nó không chỉ giúp

kiểm toán viên đánh giá khả năng sai phạm tiềm tàng mà còn giúp kiểm

toán viên có thể tiếp cận và xác minh chính xác số liệu theo đúng quy

định tại đơn vị và cơ quan chức năng.

Kiểm toán chu trình tiền lơng và nhân viên trong kiểm toán Báo cáo tài chính

23

Chuyên đề thực tập tốt nghiệp Quách Thị Thu Nga Kiểm toán 43B

Công tác tổ chức nhân sự: Thủ tục tiếp nhận lao động, hợp đồng thuê

lao động, phê chuẩn mức lơng Để đạt đ ợc mục tiêu đó, kiểm toán viên cần

tiếp cận với các bộ phận quản lý lao động, tiền lơng, bộ phận chấm công

trong doanh nghiệp.

Theo dõi thời gian làm việc, lập Bảng tính lơng, các khoản trích

theo lơng: Là công việc quan rọng nhất trong kiểm toán tiền lơng vì nó

ảnh hởng trực tiếp đến chi phí sản xuất kinh doanh trong kỳ cũng nh việc

trích nộp các quỹ cho cơ quan chức năng. Kiểm toán viên cần xem xét hệ

thống tổ chức chấm công lao dộng hoặc kiểm nhận sản phẩm hoàn thành

theo từng ca, từng ngày Ngoài ra, bằng ph ơng pháp phỏng vấn và quan

sát , xem xét các quy định, chính sách giúp kiểm toán viên tìm hiểu khả

năng khai khống số nhân viên, sửa chữa chứng từ, tài liệu,..làm cơ sở cho

việc quyết định quy mô mẫu chọn các thủ tục khảo sát sau này.

Công tác thanh toán tiền lơng, các khoản trích theo lơng: kiểm toán

viên xem xét tính độc lập tơng đối trong việc sắp xếp, phân công ngời tính

lơng, chi lơng và đặc biệt chú ý đến các khoản lơng của công nhân viên đi

vắng cha lĩnh. Ngoài ra, kiểm toán viên xem xét các khoản trích và nộp

theo lơng , thuế TNCN tại đơn vị , xem xét tính hợp lý và so sánh với

mức quy định hiện hành.

Các nghiệp vụ khảo sát trong chu trình tiền lơng và nhân viên

Các thử nghiệm kiểm soát thờng hay đợc thực hiện trong chu trình

tiền lơng và nhân viên bao gồm khảo sát tổng quan chu trình tiền lơng và

nhân viên, khảo sát tiền lơng khống, khảo sát việc phân bổ chi phí tiền l-

ơng vào các đối tợng sử dụng lao động và khảo sát các khoản trích trên

tiền lơng.

Trên thực tế kiểm toán viên thờng mở rộng các thể thức khảo sát

nghiệp vụ vế tiền lơng và các khoản trích theo lơng trong các tình huống:

- Khả năng các nghiệp vụ về tiền lơng và các khoản trích theo lơng

bị gian lận nghiêm trọng vì cơ cấu kiểm soát nội bộ kém.

Kiểm toán chu trình tiền lơng và nhân viên trong kiểm toán Báo cáo tài chính

24

Chuyên đề thực tập tốt nghiệp Quách Thị Thu Nga Kiểm toán 43B

- Khả năng phân bổ chi phí tiền lơng và các khoản trích theo lơng

cho các đối tợng chịu chi phí không đúng làm ảnh hởng đến việc đánh giá

tài sản và kết quả kinh doanh

Khảo sát tổng quan chu trình tiền lơng và nhân viên: Bảng tính l-

ơng của đơn vị kiểm toán là cơ sở để thanh toán tiền lơng, ghi chép sổ

sách kế toán và phân bổ chi phí tiền lơng do đó mà nó thờng là xuất phát

điểm trong các cuộc khảo sát của kiểm toán viên về tiền lơng và nhân sự.

Đầu tiên kiểm toán viên chọn ra bảng tính lơng của một kỳ nào đó. Sau

đó, kiểm toán viên kiểm tra lại độ chính xác số học của việc tính toán.

Tiếp theo, kế toán viên chọn ra một bảng tổng hợp thanh toán tiền lơng có

liên quan và một bảng tổng hợp chi phí nhân công .Tiếp theo, Kiểm toán

viên tiến hành thẩm tra độ chính xác số học của bảng tổng hợp thanh toán

tiền lơng và bảng tổng hợp phân bổ chi phí nhân công rồi đem so sánh với

con số trên bảng tính lơng. Đồng thời, con số tổng hợp này cũng đợc đối

chiếu với sổ nhật ký tiền lơng và sổ cái. Tính chính xác của tiền lơng và

việc phân bổ vào các tài khoản hợp lý là mối quan tâm chủ yếu đối với

kiểm toán viên bởi sự ảnh hởng đáng kể của tiền lơng tới rất nhiều tài

khoản, khoản mục trên Báo cáo tài chính.

Bớc tiếp theo là kiểm toán viên chọn ra một mẫu ngẫu nhiên gồm

một vài nhân viên từ bảng tính lơng và lấy ra các hồ sơ nhân sự của mỗi

nhân viên đã đợc lựa chọn. Sau đó, kiểm toán viên điều tra sự hoàn hảo

của các hồ sơ và rà soát lại các báo cáo hoạt động nhân sự về phê duyệt l-

ơng, bặc lơng và các khoản khấu trừ trên sổ nhân sự với các thông tin nh

vậy trên bảng tính lơng để xác định xem chúng có khớp nhau không. Hơn

nữa, kiểm toán viên cũng cần đối chiếu tiền lơng của các nhân viên đã đợc

chọn trên bảng tính lơng kỳ trớc so với kỳ này và kiểm tra các báo cáo

hoạt động nhân sự về việc tuyển mới hoặc mãn hạn hợp đồng.

Các khảo sát tiền lơng khống: Có một số các nhà quản lý tiền lơng

có thể gian lận trong lĩnh vực tiền lơng nhng phổ biến nhất vẫn là hình

thức lơng khống. Lơng khống có thể biểu hiện dới hình thái số nhân viên

khống hoặc số giờ lao động hoặc số sản phẩm hoàn thành khống

Kiểm toán chu trình tiền lơng và nhân viên trong kiểm toán Báo cáo tài chính

25