Đề tài: Khủng hoảng tài chính Mỹ và vấn đề giám sát hệ thống tài chính ngân hàng tại Việt Nam docx

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (959.59 KB, 72 trang )

Đề tài tham dự cuộc thi

Sinh viên nghiên cứu khoa học năm 2019

Khủng hoảng tài chính Mỹ và vấn đề giám

sát hệ thống tài chính ngân hàng tại Việt Nam

i

MỤC LỤC

DANH MỤC CÁC BẢNG, BIỂU, SƠ ĐỒ

DANH MỤC TỪ VIẾT TẮT

LỜI MỞ ĐẦU

Chƣơng I: LÝ LUẬN VỀ KHỦNG HOẢNG TÀI CHÍNH MỸ - HỆ

THỐNG GIÁM SÁT TÀI CHÍNH MỸ HIỆN NAY

1. Tổng quan về hệ thống Tài chính – Ngân hàng của Mỹ.

2. Phân tích nguyên nhân khủng hoảng tài chính Mỹ hiện nay.

2.1. Nguyên nhân sâu xa theo phân tích của nhóm nghiên cứu.

2.1.1 Chứng khoán hoá và các công cụ phái sinh – điểm đặc sắc của cuộc

khủng hoảng tài chính Mỹ 2008.

3. Vai trò tất yếu của hoạt động giám sát hệ thống tài chính – ngân hàng.

Chƣơng II: THỰC TRẠNG HOẠT ĐỘNG GIÁM SÁT HỆ THỐNG TÀI

CHÍNH – NGÂN HÀNG TẠI VIỆT NAM HIỆN NAY

1. Tổng quan chung về hệ thống tài chính – ngân hàng Việt Nam hiện nay.

1.1. Giới thiệu.

1.2. Một vài đặc trưng của hệ thống tài chính – ngân hàng Việt Nam.

1.2.1. Đặc trưng về mặt hoạt động vĩ mô của hệ thống tài chính – ngân hàng.

1.2.2. Đặc trưng trên bình diện rủi ro hệ thống.

2. Thực trạng hoạt động giám sát hệ thống tài chính – ngân hàng Việt Nam

hiện nay.

2.1. Thực trạng.

2.2. Đánh giá thực trạng hệ thống giám sát tài chính – ngân hàng ở Việt Nam.

2.2.1. Kết quả đạt được.

2.2.2. Những mặt hạn chế.

3. Những diễn biến có thể dự đoán.

ii

CHƢƠNG III: ĐỀ XUẤT CÁC GIẢI PHÁP NÂNG CAO NĂNG LỰC

HOẠT ĐỘNG GIÁM SÁT HỆ THỐNG TÀI CHÍNH – NGÂN HÀNG

TẠI VIỆT NAM

1. Định hướng của hoạt động giám sát hệ thống Tài chính – Ngân hàng tại

Việt Nam.

2. Đề xuất các giải pháp.

KẾT LUẬN

TÀI LIỆU THAM KHẢO

iii

DANH MỤC HÌNH VẼ

Để cho thuận tiên, nhóm nghiên cứu gọi các bảng biểu, sơ đồ là hình vẽ.

Hình 1. Tổ chức của Hệ thống dự trữ Liên bang

Hình 2: CPI và lợi nhuận trước thuế của doanh nghiệp phi tài chính trong

phần trăm GDP

Hình 3: Một cách đơn giản mô hình hóa cuộc khủng hoảng Mỹ

Hình 4: Lãi suất tại Mỹ

Hình 5: Lãi suất cho vay thế chấp

Hình 6: Tỷ lệ tiết kiệm tại Mỹ

Hình 7: Cho vay dưới chuẩn và chất lượng các khoản tín dụng

Hình 8: Quy trình của hoạt động chứng khoán hoá

Hình 9: Sơ đồ phân nhánh các CDO từ MBS, ABS

HÌnh 10: Mô hình bùng phát khủng hoảng do cạn kiệt nội sinh của chu trình

tài chính

iv

DANH MỤC TỪ VIẾT TẮT

NHTW: Ngân hàng Trung Ương

NHQG: Ngân hàng Quốc gia

NHNN: Ngân hàng Nhà nước

TTCK: Thị trường chứng khoán

CK: Chứng khoán

TCNH: Tài chính – Ngân hàng

HOSE: Sở Giao dịch chứng khoán TP HCM

HNX: Sở Giao dịch chứng khoán Hà Nội

OTC: Thị trường chứng khoán phi tập trung

BHTG: Bảo hiểm tiền gửi

BH: Bảo hiểm

QTDND: Quỹ tín dụng nhân dân

NHTM: Ngân hàng thương mại

IMF: Quỹ tiền tệ quốc tế

1

LỜI MỞ ĐẦU

1. Sự cần thiết của đề tài nghiên cứu:

Nền kinh tế của Mỹ đang trải qua cuộc khủng hoảng tài chính tồi tệ

nhất kể từ năm 1930, cuộc khủng hoảng này lớn hơn mọi cuộc khủng hoảng

tài chính chu kỳ đã diễn ra trong lịch sử, nó không chỉ khiến cho nền kinh tế

của Mỹ mà kinh tế của cả thế giới cũng lâm vào tình trạng suy thoái trầm

trọng. Hệ thống Tài chính – Ngân hàng của Mỹ phải chứng kiến nhiều cuộc

sụp đổ, thậm chí là sự phá sản của những định chế tài chính “gạo cội” có lịch

sự hoạt động hơn một trăm năm. Một nguyên nhân cơ bản dẫn đến việc xảy ra

cuộc khủng hoảng này chính là những bất cập trong vấn đề giám sát hệ thống

Tài chính – Ngân hàng tại Mỹ. Mô hình giám sát được đánh giá vào bậc tiên

tiến và vững mạnh nhất thế giới cũng không thể lường trước và ngăn ngừa

được rủi ro hệ thống.

Tại Việt Nam, nền kinh tế nói chung và hệ thống Tài chính – Ngân

hàng nói riêng cũng đã hứng chịu ít nhiều những tác động tiêu cực theo xu thế

suy thoái kinh tế của Mỹ và toàn cầu. Tuy vậy, cuộc khủng hoảng tài chính

Mỹ đã đặt ra một cơ hội để những nhà hoạch định chính sách trong nước đánh

giá lại và rút ra được nhiều bài học kinh nghiệm quý giá trong vấn đề giám sát

hệ thống Tài chính – Ngân hàng tại Việt Nam. Việc nghiên cứu cuộc khủng

hoảng tài chính Mỹ từ góc độ giám sát hệ thống Tài chính – Ngân hàng để

xây dựng một mô hình giám sát vững mạnh cho hệ thống Tài chính – Ngân

hàng trong nước, góp phần vào sự phát triển ổn định của nền kinh tế là một

yêu cầu cấp thiết đang đặt ra từng ngày. Nhận thức rõ được vai trò và tầm

quan trọng của vấn đề này, nhóm nghiên cứu đã chọn đề tài “Khủng hoảng tài

chính Mỹ và vấn đề giám sát hệ thống Tài chính – Ngân hàng tại Việt Nam”

làm đề tài nghiên cứu.

2. Đối tƣợng, phạm vi, mục tiêu nghiên cứu của đề tài:

2

Đối tượng nghiên cứu của đề tài là cuộc khủng hoảng tài chính Mỹ năm

2008 và vấn đề giám sát hệ thống Tài chính – Ngân Hàng tại Mỹ và Việt

Nam. Đề tài có tầm bao quát và xem xét lại nhiều vấn đề trong quá khứ lâu

dài về trước, tuy nhiên phạm vi nghiên cứu tập trung vào khoảng thời gian từ

năm 1999 đến nay, trước khi xảy ra hai sự kiện là bong bóng “dot.com” và

khủng bố 11/9 tại Mỹ. Đề tài đặt mục tiêu nghiên cứu những bài học kinh

nghiệm và rút ra giải pháp cho vấn đề giám sát hệ thống TCNH tại Việt Nam

từ cuộc khủng hoảng tài chính Mỹ.

3. Phƣơng pháp nghiên cứu của đề tài.

Phương pháp nghiên cứu chủ yếu là phương pháp phân tích, tổng hợp,

thống kê, so sánh, sử dụng các số liệu nghiên cứu thứ cấp. Bên cạnh đó các

phương pháp mô hình hóa sử dụng bảng biểu, đồ thị sẽ giải thích đặc điểm và

nguyên nhân khủng hoảng một cách sinh động.

4. Kết cấu của đề tài:

Ngoài phần lời mở đầu, kết luận và phụ lục, bài viết có kết cấu như sau:

Chương I: Lý luận chung về khủng hoảng tài chính Mỹ và vấn đề giám

sát hệ thống TCNH.

Chương II: Thực trạng hoạt động giám sát hệ thống TCNH tại Việt

Nam hiện nay.

Chương III: Đề xuất các giải pháp nhằm nâng cao năng lực hoạt động

giám sát hệ thống TCNH tại Việt Nam.

5. Kết quả nghiên cứu dự kiến.

Đóng góp chủ yếu của đề tài là: i, Khái quát hóa cở sở lý luận về khủng

hoảng tài chính Mỹ và kinh nghiệm trong hoạt động giám sát hệ thống TCNH

tại Mỹ; ii, Phân tích năng lực của hoạt động giám sát tại Việt Nam hiện nay;

iii, Đề xuất các giải pháp nhằm nâng cao năng lực cho hoạt động giám sát hệ

thống TCNH tại Việt nam.

3

Do đây là một lĩnh vực có tính vĩ mô rất cao, cộng với trình độ người

viết còn hạn chế nên bài viết chắc chắn không tránh khỏi những thiếu sót. Rất

mong các thầy, cô giáo và các bạn đóng góp, chỉ bảo để đề tài của nhóm

nghiên cứu được hoàn chỉnh hơn.

4

Chƣơng I: LÝ LUẬN VỀ KHỦNG HOẢNG TÀI CHÍNH MỸ - HỆ

THỐNG GIÁM SÁT TÀI CHÍNH MỸ HIỆN NAY

1. Tổng quan về hệ thống Tài chính – Ngân hàng của Mỹ.

Hệ thống tài chính Mỹ được cho là một hệ thống phức tạp về cấu trúc

và chức năng. Có nhiều loại hình tổ chức khác nhau: ngân hàng, công ty bảo

hiểm, quỹ tương trợ, thị trường cổ phiếu, thị trường trái phiếu…tất cả những

tổ chức này đều được chính phủ giám sát. Hệ thống tài chính này chuyển

nhiều tỉ đô la mỗi năm từ những nơi thừa vốn đến những nơi thiếu vốn để đầu

tư.

Ở Mỹ, các ngân hàng hoạt động trong một hệ thống quản lý ngân hàng

kép (dual banking system) – nghĩa là cả chính quyền liên bang và tiểu bang

đều có quyền kiểm soát đối với ngân hàng. Hệ thống này được thiết lập nhằm

giúp chính quyền tiểu bang kiểm soát chặt chẽ hơn hoạt động ngân hàng trong

phạm vi lãnh thổ của mình, đồng thời đảm bảo cho các ngân hàng được chính

quyền tiểu bang và cộng đồng địa phương đối xử công bằng khi mở rộng hoạt

động sang các bang khác nhau. Các cơ quan quản lý hệ thống tài chính quan

trọng của chính phủ Mỹ là Hệ thống dự trữ liên bang (FED), Cục kiểm soát

tiền tệ, Công ty bảo hiểm tiền gửi liên bang (FDIC), Bộ Tư pháp, Ủy ban

chứng khoán và hối đoái cũng có vai trò quản lý ngân hàng nhưng kém quan

trọng hơn, trong khi đó Hội đồng ngân hàng bang là cơ quan quản lý cấp bang

cao nhất của các ngân hàng Mỹ.

Khi các ngân hàng trong hệ thống tài chính thực hiện nghiệp vụ nhận

tiền gửi vay và cung cấp các dịch vụ tài chính khác cho khách hàng, họ phải

tiến hành những công việc đó trong một khung pháp lý chặt chẽ được xây

dựng chủ yếu để bảo vệ lợi ích của toàn xã hội. Các nhà ngân hàng thường nói

với nhau rằng những ký tự FDIC (Federal Deposit Insurance Corporation) –

Cơ quan bảo hiểm tiền gửi liên bang – thực sự nghĩa là "Yêu cầu tăng vốn

5

không ngừng" – Forever Demanding Increase Capital. FDIC và các cơ quan

quản lý ngân hàng khác dường như không ngừng yêu cầu (ít nhất là đối với

các ngân hàng của Mỹ) phải tăng vốn nhiều hơn, tăng cường cung cấp các báo

cáo, mở rộng hơn nữa các dịch vụ công cộng… Ở Mỹ cũng như hầu hết các

quốc gia khác, không một ngân hàng mới nào có thể thành lập nếu không

được Chính phủ chấp thuận. Việc ngân hàng cung cấp dịch vụ nhận tiền gửi

và các công cụ tài chính khác cho công chúng để huy động vốn đều đòi hỏi

phải có sự cho phép của các cơ quan quản lý ngân hàng. Chất lượng danh mục

cho vay đầu tư cũng như sự hợp lý về vốn chủ sở hữu của ngân hàng luôn

được các thanh tra ngân hàng xem xét cẩn thận. Khi một ngân hàng muốn mở

rộng hoạt động bằng cách xây dựng một tòa nhà mới, sáp nhập với một ngân

hàng khác, thiếp lập văn phòng chi nhánh hoặc tiếp nhận hay bắt đầu một hoạt

động kinh doanh phi ngân hàng, trước hết nó phải nhận được sự đồng ý của

cơ quan quản lý. Sau cùng, chủ sở hữu của một ngân hàng không thể đưa

quyền đóng cửa và rút lui khỏi ngành nếu họ không có sự chấp thuận rõ ràng

bằng văn bản từ chính cơ quan quản lý, nơi đã cấp quyết định thành lập ngân

hàng.

Các cơ quan quản lý ngân hàng tại Mỹ và chức năng của chúng

Hệ thống dự trữ liên bang – Federal Reserve System

Giám sát và quản lý thường xuyên tất cả các ngân hàng được chính quyền

tiểu bang cấp giấy phép (ngân hàng bang) và các công ty sở hữu ngân hàng

hoạt động tại Mỹ.

Quy định tỷ lệ dự trữ bắt buộc trên tiền gửi.

Thông qua các đơn vị sáp nhập, thiết lập chi nhánh, hoặc thực hiện chức

năng tín thác.

Quyết định công nhận, giám sát và kiểm tra các công ty quốc tế hoạt động

trong lĩnh vực ngân hàng tại Mỹ.

Cục quản lý tiền tệ - Controller of Currency

6

Ban hành quyết định thành lập cho các ngân hàng nội địa mới.

Giám sát và kiểm tra thường xuyên tất cả các ngân hàng nội địa.

Thông qua tất cả các đơn vị sáp nhập, thiết lập chi nhánh, thực hiện chức

năng tín thác.

Công ty bảo hiểm tiền gửi liên bang – Federal Deposit Insurance

Corporation (FDIC)

Bảo hiểm các khoản tiền gửi cho ngân hàng tuân thủ các quy định của công

ty.

Thông qua tất cả các đơn vị sát nhập, thiết lập chi nhánh, thực hiện chức

năng tín thác của những ngân hàng được bảo hiểm.

Yêu cầu mọi ngân hàng được bảo hiểm tập hợp các báo cáo về tình trạng

tài chính của họ.

Bộ Tƣ pháp – Department of Justice

Xem xét và thông qua các đề nghị sáp nhập của ngân hàng và công ty sở

hữu ngân hàng. Nghiên cứu tác động của chúng đối với cạnh tranh và chấn

chỉnh kịp thời nếu đề nghị này tác động tiêu cực đáng kể tới mức độ cạnh

tranh trên thị trường.

Ủy ban hối đoái và chứng khoán

Thông qua các đề nghị về việc phát hành chứng khoán của ngân hàng và

của công ty sở hữu ngân hàng.

Hội đồng ngân hàng bang – State Banking Board or Commission

Ban hành giấy phép thành lập ngân hàng mới.

Giám sát và kiểm tra thường xuyên tất cả các ngân hàng được cấp giấy

phép của bang.

Có quyền thông qua tất cả đơn yêu cầu của các ngân hàng hoạt động trong

phạm vi bang về việc thành lập công ty con, tiếp quản các chi nhánh, hoặc

thành lập văn phòng chi nhánh mới.

7

Bàn về sự độc lập của Fed

Những quy định về ngân hàng và quản lý ngân hàng tại Mỹ được kiểm

soát bởi Cục dự trữ liên bang (Fed). Cũng giống như mọi NHTW trên khắp

thế giới, Fed tác động tới hoạt động hàng ngày của các ngân hàng nhiều hơn

bất kỳ cơ quan nào khác của Chính phủ. Công việc chủ yếu là thực hiện chính

sách tiền tệ, bao gồm việc đảm bảo sự vận hành thông suốt của hệ thống tài

chính – ngân hàng, đảm bảo sự tương hợp của quá trình cung ứng tiền tệ và

tín dụng với các mục tiêu kinh tế quốc gia. Bằng cách kiểm soát tốc độ tăng

trưởng của mức cung tiền tệ và tín dụng (bao gồm các khoản cho vay và đầu

tư chứng khoán của ngân hàng), Fed cố gắng đảm bảo sự tăng trưởng kinh tế

ở một tốc độ thích hợp, thất nghiệp được giữ ở mức thấp, duy trì lạm phát hợp

lý và đảm bảo giá trị đồng USD trên thị trường quốc tế được giữ vững. Một

điểm khác biệt rõ rệt của Fed so với các NHTW khác trên thế giới là Fed

tương đối tự do trong việc theo đuổi những mục tiêu này bởi nó không phụ

thuộc vào nguồn tài trợ của Chính phủ. Thay vào đó, Fed có thể tăng vốn của

mình từ việc bán các dịch vụ và mua bán chứng khoán. Hàng năm, Fed

chuyển phần lớn lợi nhuận vào Kho bạc Mỹ sau khi đã bổ sung vốn và trả lãi

cho các ngân hàng nắm giữ cổ phần của Quỹ dự trữ liên bang. Ngược lại, các

NHTW của Nhật, Anh, Pháp, Italy, Tây Ban Nha và các nước khác dường

như được đặt dưới sự kiểm soát chặt chẽ hơn của Chính phủ, và các nước này

nói chung đều trải qua những giai đoạn lạm phát cao với nhiều vấn đề kinh tế

trong những năm gần đây, điểm này nói lên rằng sự độc lập của Fed làm cho

nó có thể đạt được các mục tiêu kinh tế dài hạn dễ dàng hơn (đặc biệt là kiềm

chế lạm phát) do ít phải chịu áp lực chính trị.

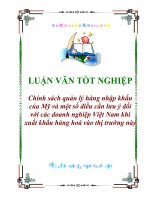

Fed có một cấu trúc tổ chức rất lớn, phức tạp với nhiều bộ phận gần

giống như bộ máy hành chính của Chính phủ (xem sơ đồ). Trung tâm ra quyết

định và đồng thời có quyền lực lớn nhất trong hệ thống dự trữ liên bang là

Hội đồng thống đốc (Board of Governors) tại Washington, DC. Tất cả các

8

ngân hàng do Cục quản lý tiền tệ cấp giấy phép và một số ngân hàng thành

viên bang sẵn sàng tuân thủ sự giám sát và quản lý của Fed được xem là ngân

hàng thành viên. Các tổ chức thành viên phải mua cổ phiếu (tối đa là 6% vốn

và thặng dư vốn) của ngân hàng dự trữ liên bang khu vực và phải chịu sự

kiểm tra hoạt động toàn diện của Fed. Các ngân hàng thành viên của hệ thống

dự trữ liên bang chỉ có một số ít đặc quyền bởi vì các dịch vụ của Fed được

cung cấp cho tất cả các tổ chức nhận tiền gửi đặt dự trữ tại Fed.

9

Hội đồng thống đốc

Washington, DC

(7 thành viên)

Các ngân hàng thành

viên của Hệ thống

DTLB (gồm tất cả các

ngân hàng Quốc gia và

các ngân hàng bang

được tham gia Hệ

thống)

25 chi nhánh của các

ngân hàng DTLB ở các

thành phố

12 Ngân hàng Dự trữ

liên bang (DTLB) khu

vực

Những người kinh doanh chứng

khoán trên thị trường sơ cấp, đại

diện cho các nhà đầu tư trên thị

trường vốn và thị trường tiền tệ

Phòng giao dịch tại ngân hàng Dự trữ

liên bang New York (chỉ đạo bởi một

phó chủ tịch của NHDTLB New York,

người đồng thời quản lý danh mục

chứng khoán của toàn bộ Hệ thống

DTLB)

Uỷ ban thị trường mở Liên bang

(FOMC), gồm 7 thành viên Hội

đồng thống đốc và 5 trong số 12

chủ tịch của các ngân hàng Dự trữ

liên bang)

Chủ tịch của các

ngân hàng Dự trữ

có mặt trong

Giám sát và

quản lý

Mua bán chứng

khoán với

Chính sách cho hoạt động

hàng ngày của Fed trên thị

trường mở được thực hiện

bởi

Giám sát và

kiểm tra

Chỉ định thông qua

ban lãnh đạo và giám

sát hoạt động của

Bộ phận

chính của

Hình 1. Tổ chức của Hệ thống dự trữ Liên bang

10

2. Phân tích nguyên nhân khủng hoảng tài chính Mỹ hiện nay.

Đến thời điểm này, chúng ta có thể chính thức coi tháng 8 năm 2007 là

điểm bùng nổ của cuộc khủng hoảng tài chính hiện tại. Đó là khi các NHTW

phải can thiệp để cấp thanh khoản cho hệ thống ngân hàng. Vậy đâu là

nguyên nhân chính gây ra cuộc khủng hoảng hiện tại, và những nét đặc trưng

của cuộc khủng hoảng hiện tại so với những cuộc khủng hoảng trước đó. Cho

đến nay, trên thế giới phần lớn các chuyên gia kinh tế, tài chính đều cho rằng

có ba nguyên nhân không ít thì nhiều gây nên cuộc khủng hoảng tài chính

hiện tại đó là.

1. Tiết kiệm dư thừa – Saving glut: Trong đó Trung Quốc, các nước mới nổi,

các nước xuất khẩu dầu thô đã có thặng dư mậu dịch lớn trong vài năm trước

khi khủng khoảng xảy ra và đã dồn số tiền này vào Mỹ.

2. Fed đã giữa lãi suất quá thấp quá lâu sau vụ vỡ bong bóng chứng khoán

công ty công nghệ thông tin dot.com năm 2001.

3. Nhiều sản phẩm tài chính mới ra đời tạo ra sự chủ quan giả tạo vì nhiều

nhà đầu tư cho rằng họ đã phân tán được rủi ro. Ngoài ra những sản phẩm tài

chính mới này (CDO, CDS) cũng làm các định chế tài chính phụ thuộc lẫn

nhau nhiều hơn.

Nhưng theo nhóm nghiên cứu, ba ý được cho là nguyên nhân trên chỉ là

môi trường cho cuộc khủng hoảng hiện tại. Nguyên nhân căn bản sâu xa là

vấn đề từ hệ thống giám sát hiện tại của nước Mỹ. Cụ thể hơn là cấu trúc hiện

tại của hệ thống tài chính Mỹ đang có vấn đề trước sự phát triển của công

nghiệp Ngân hàng - Tài chính.

Với lập luận thứ nhất cho rằng Trung Quốc và các nước mới nổi có

thặng dư thượng mại lớn với Mỹ và đã đầu tư ngược lại số tiền lớn này vào

Mỹ.

11

Theo nhóm nghiên cứu lập luận này chưa thuyết phục. Bởi vì dòng vốn

từ Trung Quốc và các nước mới nổi đổ vào Mỹ chỉ chiếm 5% GDP

(1)

. Nên

nếu nói dòng vốn này làm méo mó các quyết định tài chính thì rất thiếu thuyết

phục. Trong khi tổng dòng vốn vào và ra của Mỹ lớn hơn nhiều, do vậy nếu

nói dòng vốn vào là nguyên nhân thì phải chăng phải cấm hoàn toàn dòng vốn

vào và ra chứ không chỉ là phần thặng dư 5%.

Đúng là dòng vốn từ Trung Quốc và các nước mới nổi đổ vào Mỹ trong

thập kỷ gần đây đã làm lãi suất thực giảm xuống thấp, dẫn đến bong bóng giá

tài sản trong đó có nhà đất. Tuy nhiên bong bóng tài sản và bong bóng nhà đất

chỉ là ngòi nổ của khủng hoảng chứ không phải cái căn gốc của vấn đề. Vấn

đề lãi suất thấp cũng chỉ là thấp so với lịch sử chứ hiện tại thì chưa khẳng

định được mức lãi suất đó là thấp. Cuộc khủng hoảng tiết kiệm và cho vay

(S&L) những năm 80 sảy ra với mức lãi suất cao, trái ngược với hoàn cảnh

hiện tại. Đáng ra với lãi suất thực thấp sẽ tốt cho nền kinh tế và hệ thống tài

chính chứ không phải là điều cần phải loại bỏ.

Với lý do thứ hai cho rằng Fed đã duy trì mức lãi suất quá thấp sau giai

đoạn bong bóng chứng khoán ngành công nghệ thông tin dotcom cuối năm

2000. Theo nhóm nghiên cứu, không thể trách tội Fed, không thể buộc tội

Alan Greespan chủ tịch của Fed lúc bấy giờ đã giữ lãi suất thấp quá lâu. Hãy

nhìn vào CPI và GDP của Mỹ trong giai đoạn 2002 – 2004.

(1)

Mô thức mới cho thị trường tài chính_George Soros_Nhà xuất bản tri thức năm 2008.

12

Hình 2: CPI và lợi nhuận trƣớc thuế của doanh nghiệp phi tài chính

trong phần trăm GDP

(Nguồn: Finance and Economics Discussion Series: 2008-06 Screen Reader version

Challenges in macro-finance modeling)

(Nguồn: Monetary Policy Report to the Congress, july 20, 2003)

Giả sử trong giai đoạn này Fed tăng lãi suất để ngăn chặn bong bóng tài

sản và bong bóng nhà đất, thì lấy gì đảm bảo nền kinh tế Mỹ không bị giảm

13

phát, thậm chí là suy thoái từ thời điểm đó? Một hoàn cảnh khó khăn cho Fed

khi mà nước Mỹ phải hứng chịu thêm vụ khủng bố lịch sử 11/9. Theo nhóm

nghiên cứu, Fed không có sự lựa chọn nào khác để cho nền kinh tế Mỹ thoát

khỏi suy thoái. Trong hoàn cảnh như vây, nhóm nghiên cứu tin rằng các nhà

kinh tế và thị trường sẽ không chấp nhận ý tưởng Fed sẽ thay đổi mục tiêu

lạm phát bằng mục tiêu giá tài sản.

Với ý tưởng thứ 3 cho rằng “Nhiều sản phẩm tài chính mới ra đời tạo ra

sự chủ quan giả tạo vì nhiều nhà đầu tư cho rằng họ đã phân tán được rủi ro.

Ngoài ra những sản phẩm tài chính mới này (CDO, CDS) cũng làm các định

chế tài chính phụ thuộc lẫn nhau nhiều hơn”. Ý tưởng này cũng chưa làm

nhóm nghiên cứu thuyết phục, nhóm nghiên cứu đồng ý với ý kiến cho rằng

những sản phẩm tài chính mới làm các định chế tài chính phụ thuộc lẫn nhau

nhiều hơn. Trước tiên về vấn đề các sản phẩm tài chính mới được tạo ra nó

thuộc phạm trù về sự đổi mới tài chính. Theo quan điểm kinh tế về sự suất

hiện các sản phẩm tài chính mới này đồng tình rằng sự đổi mới này được tạo

ra bởi vì các cá nhân và doanh nghiệp muốn làm cực đại lợi nhuận; nói khác

đi, sự đổi mới – điều có thể vô cùng có lợi cho nền kinh tế - được điều khiển

bằng ý muốn làm giàu hoặc dùy trì sự giàu có. Quan điểm này đưa đến một

kết luận đơn giản như sau “Một thay đổi trong môi trường kinh tế sẽ kích

thích một cuộc tìm kiếm các đổi mới có thể sinh lợi”. Các sản phẩm tài chính

mới được tìm ra để tìm kiếm lợi nhuận khi môi trường kinh tế thay đổi. Trong

đó, các sản phẩm tài chính mới trong vay thế chấp bất động sản là một sự đổi

mới.

Vậy môi trường kinh tế đã thay đổi ra sao khiến các sản phẩm tài chính

mới ra đời. Đó chính là lý do 1 và lý do 2 đã được nêu lên ở trên, với dòng

vốn sẵn chảy vào Mỹ từ Trung Quốc, các quốc gia mới nổi cộng với nỗ lực

cứu nền kinh tế thoát khỏi suy thoái sau vụ vỡ bong bóng chứng khoán ngành

công nghệ thông tin dotcom và vụ khủng bố 11/9. Lãi suất thực ở Mỹ đã duy

14

trì ở mức thấp trong một thời gian khá dài. Với nguồn tiền dồi dào như vậy sự

ra đời của các sản phẩm tài chính mới giúp các định chế tài chính có lợi nhuận

và lợi ích của xã hội được tối đa hóa là một sự sáng tạo tuyệt vời. Thông qua

các sản phẩm tài chính mới đã tạo điều kiện quay vòng vốn cho các tổ chức

cho vay và phát triển cộng đồng, vào năm 1997 các khoản vay này đã tạo cho

2/3 người dân Mỹ có nhà riêng

*

- một con số kỷ lục

Như vậy nhóm nghiên cứu đi đến kết luận rằng 3 lý do mà hiện tại mà

phần lớn mọi người cho rằng là nguyên nhân của cuộc khủng hoảng hiện tại

chỉ là môi trường tạo điều kiện cho cuộc khủng hoảng diễn ra và lan rộng, vấn

đề căn bản quan trọng nhất tạo nên cuộc khủng hoảng này là vấn đề đến từ hệ

thống giám sát của Mỹ. Chúng ta sẽ đi phân tích một cách kỹ càng ngay điều

này.

Trước tiên chúng ta tìm hiểu cặn kẻ hơn về nghiệp vụ cho vay thế chấp

bất động sản của các ngân hàng tại Mỹ.

Đặc điểm của cho vay thế chấp bất động sản.

Cho vay thế chấp bất động sản, một khu vực năng động nhất trong ngân

hàng trong những năm trở lại đây. Việc mua các bất động sản dưới hình thức

nhà cửa hoặc khu căn hộ cho nhiều gia đình (bao gồm khu nhà với 2, 3 căn hộ

hoặc tòa nhà có nhiều căn hộ) thường làm tăng nhu cầu vốn vay dài hạn

(thông thường là 15 năm đến 30 năm) và các khoản vay này sẽ được đảm bảo

chính bằng bất động sản đó. Những khoản vay đó bao gồm cả loại mang lãi

suất cố định hoặc loại mang lãi suất thả nổi (trở nên phổ biến trong những

năm gần đây) được điều chính định kỳ theo một mức lãi suất cơ sở (như lãi

suất trên thị trường trái phiếu chính phủ Mỹ) hoặc theo lãi suất cho vay mua

nhà quốc gia (ví dụ như của ngân hàng cho vay mua nhà Liên bang). Một mức

phí cam kết (thường 1% đến 2% giá trị danh nghĩa của khoản vay) sẽ được

*

Dòng 14 trang 774 Quản trị Ngân hàng thương mại_Peter S. Rose_nhà xuất bản tài chính năm 2000

15

đóng trước để đảm bảo rằng người vay được sử dụng khoản tín dụng trong

thời kỳ đã ấn định trước. Các ngân hàng sẽ tiến hành cho vay thế chấp bất

động sản nhưng xu hướng phát triển cho thấy các khoản vay loại này đều

được thực hiện thông qua mạng lưới công ty thành viên của một công ty sở

hữu ngân hàng. Trong vài thập kỷ qua, dù với bất cứ kỳ hạn nào thì cho vay

thế chấp bất động sản vẫn là lĩnh vực phát triển nhanh chóng, với tốc độ phát

triển hai con số.

Khoản mục này chiếm gần 1/3 tổng tài sản của ngân hàng cho tới giữa

thập kỷ 90. Thật không may, hình thức cho vay thế châp bất động sản lại là

một trong những hình thức rủi ro nhất trong hoạt động tín dụng ngân hàng. Ví

dụ, đầu năm 90, các khoản cho vay thế chấp bất động sản không được thanh

toán chiếm một nửa số tài sản có vấn đề do các ngân hàng Mỹ nắm giữ.

Sự khác nhau giữa cho vay thế chấp bất động sản và các hình thức cho

vay khác: Cho vay thế chấp bất động sản khác với phần lớn các hình thức

cho vay khác trên một số khía cạnh chủ yếu. Thứ nhất, quy mô cho vay bất

động sản thường lớn hơn nhiều so với quy mô trung bình của các món vay

thông thường đặc biệt là cho vay tiêu dùng và cho vay kinh doanh nhỏ. Thứ

hai, một khoản vay mua bất động sản thế chấp, chủ yếu là cho các ngôi nhà có

một gia đình ở thường có kỳ hạn dài nhất (khoảng từ 15 năm đến 30 năm)

trong danh mục cho vay của ngân hàng. Nhìn chung cho vay dài hạn loại này

chứa đựng những nguy cơ rủi ro tín dụng đáng kể bời vì nhiều vấn đề có thể

sảy ra bao gồm cả những thay đổi tiêu cực trong điều kiện kinh tế, trong lãi

suất, trong sức khỏe người đi vay - trong suốt kỳ hạn của món vay. Đối với

các hình thức cho vay khác, chính dòng tiền mặt dự tính hoặc thu nhập người

đi chi vay là yếu tố quan trọng nhất để ngân hàng quyết định cho vay hay

không cho vay. Trong cho vay thế chấp bất động sản, giá trị và tình trạng của

tài sản là trọng tâm của món vay, chúng có tầm quan trọng tương đương với

thu nhập của người đi vay. Trong cho vay bất động sản, sự đánh giá chính xác

16

tài sản là điều tối quan trọng đối với quyết định cho vay. Sự đánh giá giá này

phải tuân theo tiêu chuẩn của ngành và chính phủ, đặc biệt nếu vật thế chấp

được bán lại trên thị trường thứ cấp.

2.1. Nguyên nhân sâu xa theo phân tích của nhóm nghiên cứu.

Hình 3: Một cách đơn giản mô hình hóa cuộc khủng hoảng Mỹ

(IBs: các ngân hàng đầu tư trên toàn thế giới)

Như chúng tôi đã đề cập ở trên, mức lãi suất thấp mà Fed duy trì trong

giai đoạn 2000 – 2004 và các công cụ tài chính mới (CDO…) chỉ là điều kiện

cho cuộc khủng hoảng nổ ra. Vấn đề cốt lõi mà theo chúng tôi gây nên cuộc

khủng hoảng này đến từ hệ thống giám sát. Hệ thống giám sát đã lỏng lẻo ở

khâu thứ I và khâu thứ II của mô hình trên. Những lỏng lẻo chết người từ hệ

thống giám sát ở các khâu này đã làm cho “rủi ro đạo đức”- Moral hazard

tung hoành. Đó mới là nguyên nhân chủ đạo của khủng hoảng lần này theo

chúng tôi.

CDO

Chứng

khoán

hóa

IBs

IBs

IB

s

Nhà thế

chấp

CDO

CDO

Tín dụng

Các sản

phẩm mới

I

Chi phí vốn thấp

Các Định Chế

Cung cấp tín

dụng cho vay

mua nhà thế

chấp

Thị trƣờng

bất động

sản

Dòng vốn

từ bên

ngoài

Lãi suất trong

nƣớc ở mức thấp

Sự kiện

dotcom &

11/9

II

17

Với dòng vốn từ Trung Quốc và một số quốc gia mới nổi đổ vào Mỹ

kết hợp với nỗ lực của Fed năm 2001 đã làm lãi suất thực trong nước Mỹ ở

mức được cho là thấp so với lịch sử.

Hình 4: Lãi suất tại Mỹ

(Nguồn: Monetary Policy Report to the Congress Submitted pursuant to section 2B of the

Federal Reserve Act July 20, 2004)

Để đối phó với cú vỡ bong bóng chứng khoán công nghệ cao Internet

(dotcom) vào cuối năm 2000, cục Dữ trữ Liên bang (Fed) đã cắt giảm lãi suất

Liên bang từ 6.5% xuống 3.5% chỉ trong vòng vài tháng. Tiếp sau đó là vụ tấn

công khủng bố ngày 11 tháng 9 năm 2001. Để chống lại sự đổ vỡ của nền

kinh tế, Fed tiếp tục hạ lãi suất – xuống hẳn mức 1% vào tháng 7 năm 2003,

mức lãi suất thấp nhất trong vòng nửa thế kỷ qua, và lãi suất đứng yên ở mức

đó suốt một năm tròn. Suốt ba mươi mốt tháng liên tục, lãi suất ngắn hạn điều

chỉnh cho lạm phát đã bị âm. Và theo chúng tôi đây là một sự thay đổi về điều

kiện nền kinh tế, lãi suất thấp, nguồn vốn dồi dào dẫn đến chi phí sử dụng vốn

thấp, và tất yếu một dòng tín dụng lớn được đổ vào thị trường bất động sản.

Ở trong khâu thứ I, ngân hàng đã cấp tín dụng cho thị trường bất động

sản thông qua hai gói tín dụng thứ nhất với gói có lãi suất cố định trong suốt

thời gian vay (Fixed rate mortgages_FRMs), thứ hai là gói tín dụng có lãi suất

18

điều chỉnh theo thời gian (Adjustabe rate mortgages_ARMs) – một đổi mới

trong tài chính của các ngân hàng tiết kiệm và cho vay ở California năm 1975.

Ngân hàng cung cấp tín dụng mua nhà thế chấp trong giai đoạn này với lãi

suất tương đối thấp.

Hình 5: Lãi suất cho vay thế chấp

Nguồn:

19

Tuy nhiên đây là giai đoạn kinh tế khó khăn, mức tăng thu nhập bình

quân trong giai đoạn này rất kém.

Hình 6: Tỷ lệ tiết kiệm tại Mỹ

(Nguồn: Monetary Policy Report to the Congress Submitted pursuant to section 2B of the

Federal Reserve Act July 20, 2004)

Đối mặt với hoàn cảnh này, các hãng cho vay đã trổ đủ tài để cho nhà

hợp với túi tiền hơn. Công cụ phổ biến nhất trong giai đoạn này là khoản vay

thế chấp mua nhà với lãi suất điều chỉnh _ARMs. Họ đưa ra “mồi nhử” bằng

cách ấn định lãi suất trong hai năm đầu thấp hơn cả lãi suất thị trường. Họ

nghĩ rằng, sau hai năm khi lãi suất cao có hiệu lực, thì tài sản thế chấp đó sẽ

được đem ra đảo nợ, lợi dụng giá tài sản cao hơn và sinh ra một loạt phí mới

cho người cho vay.

Những chuẩn mực tín dụng bị sụp đổ, và người ta làm sao cho ngay cả

những người có mức độ xếp hạng tín dụng kém cũng dễ dàng mua nhà ( gọi là

khoản vay dưới chuẩn). Phổ biến là loại “Alt – A” (cho người nói dối vay) với

ít hoặc hoàn toàn không có giấy tờ chứng minh thu nhập, trong số đó ở mức

cực đoan là khoản vay “Ninja” (con nợ không có nghề nghiệp, không thu

nhập, không tài sản), thường là có sự đồng lõa của cả người môi giới và người

cho vay tiền mua nhà.

20

Hình 7: Cho vay dƣới chuẩn và chất lƣợng các khoản tín dụng

(Nguồn: Finance and Economics Discussion Series: 2008-63 Screen Reader version,The

Past, Present, and Future of Subprime Mortgages)

Chất lượng thẩm định tín dụng tồi tệ đến mức kỷ lục năm 2006 có tới

hơn 88% các con nợ không đủ điều kiện hồ sơ tín dụng. Các khoản vay có

chất lượng tồi tăng nhanh liên tục

(Nguồn: Finance and Economics Discussion Series: 2008-63 Screen Reader version,The

Past, Present, and Future of Subprime Mortgages)