tiểu luận đề tài tìm hiểu về hệ thống ngân hàng thương mại và các định chế tài chính phingân hàng tại việt nam

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (3.55 MB, 28 trang )

<span class="text_page_counter">Trang 1</span><div class="page_container" data-page="1">

<b>ĐẠI HỌC ĐÀ NẴNGTRƯỜNG ĐẠI HỌC KINH TẾ</b>

Thành viên nhóm:

</div><span class="text_page_counter">Trang 2</span><div class="page_container" data-page="2"><b>Bài tập nhóm Thị trường và các định chế tài chính</b>

<b>MỤC LỤC</b>

<b>I. Hệ thống ngân hàng thương mại Việt Nam...1</b>

1. Định nghĩa, phân loại...1

<i>1.1 Định nghĩa...1</i>

<i>1.2 Phân loại:...1</i>

2. Các dịch vụ cơ bản...1

3. Rủi ro trong hoạt động kinh doanh của NHTM...1

4. Những xu hướng phát triển của NHTM tại Việt Nam hiện nay...2

<b>II. Công ty bảo hiểm ở Việt Nam...3</b>

1. Định nghĩa... 3

2. Phân loại công ty bảo hiểm:...3

<i>2.1 Công ty bảo hiểm nhân thọ:...3</i>

<i>2.2 Công ty bảo hiểm phi nhân thọ:...4</i>

3. Thị phần các công ty bảo hiểm tại Việt nam...4

<i>3.1 Trong lĩnh vực bảo hiểm nhân thọ:...5</i>

<i>3.2 Trong lĩnh vực bảo hiểm phi nhân thọ:...6</i>

4. Xu hướng phát triển của các công ty bảo hiểm tại Việt Nam hiện nay...8

<b>III. Quỹ hưu trí ở Việt Nam...8</b>

1. Định nghĩa, phân loại...8

<i>3.3Người tham gia bảo hiểm xã hội tự nguyện:...10</i>

<b>IV. Cơng ty tài chính ở Việt Nam...11</b>

1. Định nghĩa, phân loại...11

<i>1.1 Định nghĩa:...11</i>

<i>1.2 Phân loại:...11</i>

2. Hoạt động cơ bản của cơng ty tài chính:...11

3. Những khó khăn trong hoạt động của các cơng ty tài chính tại Việt Nam hiệnnay:... 13

<b>V. Quỹ đầu tư ở Việt Nam...13</b>

1. Định nghĩa, phân loại...13

<i>1.1 Định nghĩa...13</i>

<i>1.2 Phân loại:...13</i>

2. Tình hình hoạt động của các quỹ đầu tư tại Việt Nam hiện nay...15

<b>VI. Công ty chứng khoán Việt Nam...16</b>

1. Định nghĩa, phân loại...16

<i>1.1 Định nghĩa...16</i>

<i>1.2 Phân loại... 16</i>

2. Nguyên tắc, phạm vi hoạt động...17

<i>2.1 Nguyên tắc hoạt động:...17</i>

</div><span class="text_page_counter">Trang 3</span><div class="page_container" data-page="3"><b>Bài tập nhóm Thị trường và các định chế tài chính</b>

3. Tình hình hoạt động của các cơng ty chứng khốn tại Việt Nam hiện nay...17

<b> TÀI LIỆU THAM KHẢO...19</b>

</div><span class="text_page_counter">Trang 4</span><div class="page_container" data-page="4"><b>Bài tập nhóm Thị trường và các định chế tài chính</b>

<b>DANH MỤC HÌNH ẢNH</b>

Hình I-1 Rủi ro trong q trình kinh doanh của ngân hàng thương mại...2

Hình II-1 Top 10 cơng ty Bảo hiểm nhân thọ...4

Hình II-2 Top 10 Cơng ty bảo hiểm phi nhân thọ...5

Hình II-3 Thị phần các cơng ty Bảo hiểm nhân thọ năm 2023...6

Hình II-4 Bảng xếp hạng doanh thu thuần của 10 công ty bảo hiểm phi nhân thọtiêu biểu 2023... 7

Hình II-5.Bảng xếp hạng lợi nhuận sau thuế của 10 công ty bảo hiểm phi nhânthọ tiêu biểu năm 2023...8

Hình III-1.Báo cáo ngành BHXH năm 2023...11

Hình III-2.Hoạt động xã hội của quỹ BHXH Việt Nam 2023...11

Hình III-3.Hoạt động của quỹ tự nguyện năm 2023...11

Hình VI-1.Các cơng ty chứng khốn ở Việt Nam...17

<b>Too long to read onyour phone? Save</b>

to read later onyour computer

Save to a Studylist

</div><span class="text_page_counter">Trang 5</span><div class="page_container" data-page="5"><b>Bài tập nhóm Thị trường và các định chế tài chính</b>

<b>DANH MỤC BẢNG BIỂU</b>

Bảng I-I. Số liệu truy cập nội địa qua Internet banking và Mobile banking...2

Bảng III-I Bảng so sánh giữa hai chương trình hưu trí...10

Bảng V-I.Bảng phân loại quỹ đầu tư Việt Nam...15

Bảng V-II. Sự phát triển của quỹ đầu tư...16

</div><span class="text_page_counter">Trang 6</span><div class="page_container" data-page="6"><b>Bài tập nhóm Thị trường và các định chế tài chínhI. Hệ thống ngân hàng thương mại Việt Nam </b>

<b>1. Định nghĩa, phân loại1.1 Định nghĩa</b>

Ngân hàng thương mại là tổ chức tín dụng thực hiện các hoạt động của ngânhàng và kinh doanh khác thông qua giao dịch tiền tệ vì mục đích lợi nhuận [1]

Ngân hàng thương mại cổ phần: hoạt động dưới hình thức công ty cổ phần do các cá nhân hoặc pháp nhân sở hữu một phần cổ phần công ty.

Ngân hàng thương mại 100% vốn nước ngoài: được thành lập tại Việt Nam nhưng 100% vốn điều lệ do nước ngoài sở hữu.

Ngân hàng thương mại liên doanh: do ngân hàng thương mại trong và ngoài nước cùng góp vốn liên doanh hoạt động.

<small></small> Chức năng tiết kiệm: huy động các nguồn tiền từ các chủ thể thừa vốn dưới nhiều hình thức khác nhau.

<small></small> Chức năng cho vay: Cung cấp nguồn vốn cho các chủ thể thiếu vốn trong nền kinh tế thông qua các quỹ và các khoản vay. [1]

<b>3. Rủi ro trong hoạt động kinh doanh của NHTM</b>

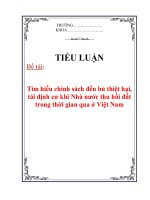

Trong q trình hoạt động kinh doanh có những vấn đề rủi ro mà ngân hàng thương mại đang đối mặt:

<small></small> Rủi ro về tín dụng : Ngân hàng thương mại sẽ gặp những vấn đề như người vay vốn trả nợ quá hạn hoặc không đủ khả năng trả nợ do đó làm ảnh hưởng đến lợi nhuận của ngân hàng

<small></small> Rủi ro thanh khoản: Khi ngân hàng thương mại sử dụng quá nhiều vốn vay ngắn hạn dẫn đến mất cân bằng trong tài sản do đó khơng thể đáp ứng u cầu thanh tốn của khách hàng hoặc không thể chuyển đổi tài sản dễ dàng thành tiền mặt.

<small></small> Rủi ro thị trường: Sự biến động của thị trường tài chính và thị trường chứng khốn tác động khơng nhỏ đến hoạt động cũng như lợi nhuận của ngân hàng

1

</div><span class="text_page_counter">Trang 7</span><div class="page_container" data-page="7"><b>Bài tập nhóm Thị trường và các định chế tài chính</b>

<b>Hình I-1 Rủi ro trong quá trình kinh doanh của ngân hàng thương mại</b>

Bên cạnh đó, <b>theo báo cáo tài chính q I-2023</b> ghi nhận 7/28 ngân hàng có mức tỉ lệnợ xấu vượt mức 3%, tăng hơn 23% so với năm 2022

→ Tính thanh khoản chưa bền vững.

→ Rủi ro thường vơ hình, có thể dự báo được trước hoặc là khơng thể, khó nắm bắt vàkhó lường trước. Rủi ro ln ln đi kèm với lợi nhuận, đó là sự đánh đổi, rủi ro càng lớn thì lợi nhuận càng cao. [3]

<b>4. Những xu hướng phát triển của NHTM tại Việt Nam hiện nay</b>

Hiện nay, ngân hàng thương mại Việt Nam đã và đang thực hiện các chiến lược đổi mới các dịch vụ cũng như tập trung vào việc cải thiện trải nghiệm của khách hàng cụ thể như sau:

<small></small> Mơ hình ngân hàng số: Ngân hàng thương mại Việt Nam hiện nay đã và đang thực hiện quá trình chuyển đổi số: 95% ngân hàng thương mại Việt Nam đã và đang thực hiện chiến lược chuyển đổi số, 80 ngân hàng đang triển khai dịch vụ Internet Banking, 44 ngân hàng đang thực hiện Mobile banking, khoảng 20 ngân hàng chính thức triển khai quy trình mở tài khoản thanh tốn điện tử với hơn 90 nghìn điểm thanh tốn QR. [4] [5]

<b>Bảng I-I. Số liệu truy cập nội địa qua Internet banking và Mobile banking</b>

<small></small> Mơ hình đa kênh: Ngân hàng thương mại mở rộng các mạng lưới chi nhánh, hệ thống dịch vụ tự động ATM, hệ thống internet banking để phục vụ đa dạng khách hàng như cá nhân, tổ chức và doanh nghiệp.

</div><span class="text_page_counter">Trang 8</span><div class="page_container" data-page="8"><b>Bài tập nhóm Thị trường và các định chế tài chính</b>

<small></small> Phát triển các dịch vụ tài chính: Ngân hàng thương mại tại Việt Nam tiếp tục phát triển các sản phẩm và dịch vụ tài chính đa dạng để đáp ứng nhu cầu của khách hàng, bao gồm cho vay, tiết kiệm, thanh toán, đầu tư và bảo hiểm.<small></small> Mở rộng quy mô hợp tác với thị trường quốc tế: Ngân hàng thương mại hợp tác

ký kết thỏa thuận với các ngân hàng quốc tế để mở rộng mạng lưới đối tác chia sẻ nền tảng công nghệ, kinh nghiệm về dịch vụ tài chính cũng huy động vốn nước ngồi để phát triển hoạt động kinh doanh và hỗ trợ khách hàng.Những xu hướng phát triển này cho thấy sự đa dạng và tích cực trong hoạt động của ngân hàng thương mại tại Việt Nam, thúc đẩy sự phát triển xã hội góp phần đem lại lợiích kinh tế, đồng thời cho thấy sự phản ánh của nhu cầu ngày càng tăng của khách hàng và sự phát triển của nền kinh tế Việt Nam. Bên cạnh đó, để đối mặt với những thách thức cũng như nắm được cơ hội trên thị trường, các ngân hàng thương mại Việt Nam ln có những sự điều chỉnh, thiết lập các chiến lược phù hợp để thích ứng với những biến động trong từng giai đoạn đạt được mục tiêu.

<b>II.Công ty bảo hiểm ở Việt Nam 1. Định nghĩa</b>

<i><b>Công ty bảo hiểm (Insurance Company) là định chế tài chính cung cấp nhiều</b></i>

loại hình bảo hiểm khác nhau để bảo vệ các chủ thể (cá nhân và doanh nghiệp) nhằmchống lại những rủi ro về tổn thất tài chính bằng cách tập hợp rủi ro của rất nhiềungười đóng bảo hiểm. [6]

Bảo hiểm xã hội (Điều 3 Luật BHXH năm 2014) là sự bảo đảm thay thế hoặcbù đắp một phần thu nhập của người lao động khi họ bị giảm hoặc mất thu nhập do ốmđau, thai sản, tai nạn lao động, bệnh nghề nghiệp, hết tuổi lao động hoặc chết, trên cơsở đóng vào quỹ bảo hiểm xã hội”. [7]

<b>2. Phân loại công ty bảo hiểm:</b>

Căn cứ theo tính chất bảo hiểm, các cơng ty bảo hiểm có thể được phân thànhhai nhóm như sau:

<b>Các cơng ty bảo hiểm nhân thọ cung cấp các sản phẩm bảo hiểm nhân thọ,</b>

niên kim và các sản phẩm lương hưu. Các sản phẩm bảo hiểm này được đảm bảo chocác rủi ro mang tính chất theo thời gian và đối tượng, thường gắn liền với tuổi thọ conngười. Các hợp đồng loại này thường là dài hạn hơn 10 năm hoặc trọn đời.

<b>Các công ty bảo hiểm phi nhân thọ cung cấp các bảo hiểm tài sản/thương</b>

vong và các loại bảo hiểm phi nhân thọ khác Đây là các loại bảo hiểm đảm bảo cho<b>.</b>

các rủi ro có tính chất ổn định tương đối theo thời gian và thường độc lập với tuổi thọcon người. Hợp đồng bảo hiểm loại này thường là ngắn hạn (một năm).

<b>2.1 Công ty bảo hiểm nhân thọ:</b>

- Các công ty bảo hiểm nhân thọ bồi thường cho người thụ hưởng theo chínhsách sau khi người được bảo hiểm mất hoặc người được bảo hiểm sống đến một thờiđiểm được ghi rõ trong hợp đồng.

- Công ty bảo hiểm cam kết chi trả phí bảo hiểm cho người thụ hưởng phụthuộc chủ yếu vào tuổi thọ con người.

- Nguồn vốn của công ty bảo hiểm xuất phát chủ yếu từ: Phí bảo hiểm (khoảng 31%).

Nguồn vốn được tạo ra bởi các chương trình niên kim Thu nhập từ đầu tư.

Phần lợi nhuận giữ lại và phát hành cổ phiếu.

3

</div><span class="text_page_counter">Trang 9</span><div class="page_container" data-page="9"><b>Bài tập nhóm Thị trường và các định chế tài chính2.2 Cơng ty bảo hiểm phi nhân thọ:</b>

<b>2.2.1 Bảo hiểm tài sản và thiệt hại: </b>

Bảo vệ khỏi cháy nổ, trộm cắp, trách nhiệm pháp lý và những sự kiện dẫn đếncác tổn thất về kinh tế và phi kinh tế khác đối với tài sản của người mua bảo hiểm.

Phí bảo hiểm phản ánh khả năng thanh tốn hợp đồng bảo hiểm và kích cỡ mứcphí cần thanh tốn.

<b>2.2.2 Bảo hiểm sức khỏe: </b>

Chi trả các chi phí y tế tại các bệnh viện và phòng khám khi gặp rủi ro ốm đau,bệnh tật hay thai sản thuộc phạm vi bảo hiểm.

Chi phí bảo hiểm dành cho loại bảo hiểm nay là khá cao so với các loại khác. Bảo hiểm sức khỏe có 2 chương trình chăm sóc sức khỏe là chương trình quảnlý về y tế và chương trình bồi thường thiệt hại.

<b>2.2.3 Bảo hiểm doanh nghiệp: </b>

Bảo hiểm này ra đời nhằm bảo vệ doanh nghiệp khỏi nhiều rủi ro tài chính.

<b>2.2.4 Bảo hiểm trái phiếu: </b>

Bảo vệ những nhà đầu tư thu mua trái phiếu khi người bán trái phiếu bị vỡ nợ.Trong suốt cuộc khủng hoảng tín dụng năm 2008, nhiều trái phiếu được bảohiểm đã chịu nhiều thiệt hại đáng kể.

<b>2.2.5 Bảo hiểm thế chấp: </b>

Bảo vệ người cho vay thế chấp khi người vay theo đơn bảo hiểm không thểthanh tốn nợ và vỡ nợ.

Phí bảo hiểm dành cho loại bảo hiểm này được trả định kỳ.

<b>3. Thị phần các công ty bảo hiểm tại Việt nam</b>

Căn cứ dựa trên uy tín của các Cơng ty Bảo hiểm được đánh giá một cách

<i>khách quan và căn cứ theo kết quả đánh giá năng lực tài chính doanh nghiệp, Cơng tyCP Báo cáo Đánh giá Việt Nam (Vietnam Report) đã công bố danh sách Top 10 các</i>

công ty bảo hiểm uy tín năm 2023 gồm 2 nhóm bảo hiểm nhân thọ và bảo hiểm phinhân thọ như sau.

<b>Hình II-2 Top 10 công ty Bảo hiểm nhân thọ</b>

</div><span class="text_page_counter">Trang 10</span><div class="page_container" data-page="10"><b>Bài tập nhóm Thị trường và các định chế tài chính</b>

<b>Hình II-3 Top 10 Cơng ty bảo hiểm phi nhân thọ</b>

Trải qua thời gian gần nửa thế kỷ thành lập và phát triển, Tổng Công ty Bảohiểm Bảo Việt vinh dự là công ty bảo hiểm lâu năm nhất tại Việt Nam, liên tục khẳngđịnh vị trí số 1 thị trường cả về thị phần, doanh thu phí bảo hiểm gốc lẫn quy mô vốnđiều lệ. Mặc dù ra đời khá muộn và phải đối mặt với sự cạnh tranh từ nhiều tập đoànbảo hiểm lớn nhưng Bảo Việt Nhân Thọ vẫn đã tỏ ra uy tín và thành cơng trong việcchiếm lĩnh thị trường ở hai lĩnh vực bảo hiểm nhân thọ và bảo hiểm phi nhân thọ. [8]

<b>3.1 Trong lĩnh vực bảo hiểm nhân thọ:</b>

Theo <b>Hiệp hội Bảo hiểm Việt Nam</b>, doanh thu bảo hiểm toàn thị trường đầunăm 2023 ước đạt 112.741 tỷ đồng, giảm 5% so với cùng kỳ năm 2022. Trong đó,doanh thu ngành bảo hiểm nhân thọ đạt 77.831 tỷ đồng, giảm 7.9% so với cùng kỳnăm 2022.

Cuộc đua giành lấy thị phần giữa các công ty bảo hiểm trên thị trường 06 thángđầu năm 2023 cụ thể như sau: <b>Bảo Việt Nhân thọ</b> dẫn đầu với 16.036 tỷ đồng, tiếpđến vị trí thứ hai là <b>Manulife </b>với 13.357 tỷ đồng, <b>Prudential </b>với 12.842 tỷ đồng, <b>Dai-ichi Life với 9.737 tỷ đồng, AIA với 7.874 tỷ đồng. Dẫn theo sau đó lần lược làFWD</b>, <b>Sun Life MB Ageas</b>, , <b>Generali</b>, <b>Chubb Life Hanwha Life Cathay Life</b>, , ,

<b>MVI BIDV</b>, với 2.611 tỷ đồng, 2.361 tỷ đồng, 2.357 tỷ đồng, 2.122 tỷ đồng, 2.092 tỷđồng, 1.908 tỷ đồng, 1.408 tỷ đồng, 1.133 tỷ đồng, 792 tỷ đồng và các doanh nghiệpbảo hiểm nhỏ lẻ khác với 1,199 tỷ đồng.

5

</div><span class="text_page_counter">Trang 11</span><div class="page_container" data-page="11"><b>Bài tập nhóm Thị trường và các định chế tài chính</b>

<b>Hình II-4 Thị phần các cơng ty Bảo hiểm nhân thọ năm 2023</b>

Theo <b>Hiệp hội Bảo hiểm Việt Nam (IAV)</b>, tính đến cuối năm 2023, Bảo Việt,Prudential, Manulife, Dai-ichi Life và AIA nằm trong top 5 công ty có thị phần bảohiểm nhân thọ lớn nhất tại thị trường Việt Nam.

5 doanh nghiệp trên chiếm khoảng 76% thị phần bảo hiểm nhân thọ tại ViệtNam. Mặc dù đang hợp tác với hai "ông lớn" ngân hàng, Vietcombank và Agribanktrong phân phối bảo hiểm qua ngân hàng (bancassurance), nhưng Bảo hiểm FWDkhơng may mắn có tên trong TOP 5 doanh nghiệp dẫn đầu về thị phần bảo hiểm.

Bảo Việt tiếp tục là doanh nghiệp nội duy nhất nằm trong nhóm dẫn dắt thịtrường. Trong cơng bố gần nhất cách đây 2 năm, Bảo Việt từng cho hay nắm giữkhoảng 24% thị phần bảo hiểm trong nước.

<b>3.2 Trong lĩnh vực bảo hiểm phi nhân thọ:</b>

Nếu sắp xếp các doanh nghiệp theo doanh thu năm 2023, tiếp tục dẫn đầu là

<b>Tập đoàn Bảo Việt Nhân Thọ với doanh thu thuần đạt 40.034 tỷ đồng, giảm nhẹ 2%</b>

so với năm 2022. Công ty này cũng tiếp tục duy trì vị thế dẫn đầu về lợi nhuận trongsố các công ty bảo hiểm phi nhân thọ.

</div><span class="text_page_counter">Trang 12</span><div class="page_container" data-page="12"><b>Bài tập nhóm Thị trường và các định chế tài chính</b>

<b>Hình II-5 Bảng xếp hạng doanh thu thuần của 10 công ty bảo hiểm phi nhân thọ tiêubiểu 2023</b>

Về hạng nhì là <b>CTCP Bảo hiểm Bưu điện</b> với doanh thu thuần đạt 4.878 tỷđồng, giảm 5% so với năm trước. Tiếp tục giữ hạng ba là <b>Tổng CTCP Bảo Minh</b> vớidoanh thu thuần đạt 4.721 tỷ đồng, tăng 5% so với năm 2022.

Thị trường ngành công nghiệp bảo hiểm Việt Nam năm 2023 đã chứng kiến

<b>được sự thay đổi mạnh mẽ cả về doanh thu và lợi nhuận của Tổng CTCP Bảo hiểmBIDV với mức tăng 37% về doanh thu đạt 3.630 tỷ đồng. Công ty này đã vươn lên vị</b>

trí thứ 4 về doanh thu và tiếp tục giữ vững vị trí thứ 2 về lợi nhuận.

<b>Cơng ty MB Ageas chiếm vị trí thứ năm về doanh thu, với 3.594 tỷ đồng, giảm5% so với năm trước. 5 vị trí cịn lại trên bảng doanh thu lần lượt là Công tyPetrolimex, Công ty Bảo hiểm Sài gịn - Hà Nội, Cơng ty Bảo hiểm Agribank,Công ty Bảo hiểm Hàng không và Tổng CTCP Bảo hiểm Bảo Long với với doanh</b>

thu thuần lần lượt là 3.226 tỷ đồng, 2.585 tỷ đồng, 2.018 tỷ đồng, 2.000 tỷ đồng và1.258 tỷ đồng.

7

</div><span class="text_page_counter">Trang 13</span><div class="page_container" data-page="13"><b>Bài tập nhóm Thị trường và các định chế tài chính</b>

<b>Hình II-6.Bảng xếp hạng lợi nhuận sau thuế của 10 công ty bảo hiểm phi nhân thọ tiêubiểu năm 2023</b>

Tuy nhiên, thứ hạng của các doanh nghiệp trên bảng xếp hạng lợi nhuận đã cósự xáo trộn khơng nhỏ so với bảng xếp hạng doanh thu. Trong đó, dẫn đầu bảng tiếptục vẫn là <b>Tập đoàn Bảo Việt</b> với 1.798 tỷ đồng lợi nhuận sau thuế. Vị trí thứ haithuộc về <b>Tổng CTCP Bảo hiểm BIDV</b> với mức lợi nhuận 457 tỷ đồng. Đứng thứ balà <b>Tổng CTCP Bảo Minh</b> với 329 tỷ đồng lợi nhuận sau thuế.

Vị trí thứ tư và thứ năm thuộc về hai doanh nghiệp có mức tăng trưởng lợi

<b>nhuận cao nhất trong năm 2023 của ngành bảo hiểm là Tổng CTCP Bảo hiểm Quânđội </b>và <b>CTCP Bảo hiểm Bưu điện</b> với lợi nhuận đạt được lần lượt là 281 tỷ đồng và252 tỷ đồng.

<b>5 vị trí còn lại lần lượt thuộc về Bảo hiểm Agribank, Bảo hiểm Petrolimex,Bảo hiểm Bảo Long, Bảo hiểm Agribank</b> và <b>Bảo hiểm Sài Gòn - Hà Nội</b>, với lợinhuận sau thuế lần lượt là 246 tỷ đồng, 229 tỷ đồng, 89 tỷ đồng, 31 tỷ đồng và 29 tỷđồng.

<b>4. Xu hướng phát triển của các công ty bảo hiểm tại Việt Nam hiện nay</b>

Hiện tại, chỉ có hơn 10% dân số ở Việt Nam tham gia bảo hiểm nhân thọ, điềunày cho thấy quy mô thị trường bảo hiểm của quốc gia so với GDP còn thấp hơn sovới nhiều quốc gia khác trong khu vực. Trong khi đó, mục tiêu của Chiến lược Pháttriển thị trường bảo hiểm Việt Nam đến năm 2030 dự đoán rằng vào năm 2025, 15%dân số sẽ tham gia bảo hiểm nhân thọ vào năm 2030. Sau đây là một số định hình xuhướng phát triển trong tương lai:

<b> Thứ nhất, tỷ lệ duy trì hợp đồng phải được công ty bảo hiểm đo lường và</b>

nếu dưới một mức nhất định, công ty không được phép mở rộng lực lượngbán hàng của mình.

<b> Thứ hai, các công ty nên thực hiện đo lường mức độ hài lòng của khách</b>

hàng và chất lượng tư vấn bằng tỷ lệ yêu cầu bồi thường được thanh toántrên yêu cầu bồi thường. Nếu tỷ lệ này giảm xuống dưới 95% có nghĩa làkhách hàng chưa được tư vấn đúng, hoặc dịch vụ yêu cầu bồi thường củacông ty bảo hiểm kém và cơng ty bảo hiểm đó khơng được phép mở rộng

</div><span class="text_page_counter">Trang 14</span><div class="page_container" data-page="14"><b>Bài tập nhóm Thị trường và các định chế tài chính</b>

quy mơ hoạt động cho đến khi vấn đề này được giải quyết (Úc, Mỹ, Anh,Canada… đều áp dụng tỷ lệ này làm thước đo chất lượng tư vấn).

<b> Thứ ba, các công ty phải thay đổi cách tính phí sản phẩm. Các sản phẩm</b>

hiện tại có mức phí rất cao, nên hợp đồng khơng có giá trị cịn lại, ngay cảkhi khách hàng trả phí trong 3 năm đầu của hợp đồng. Điều này phải thay đổiđể cho phép khách hàng lấy lại một phần đáng kể phí đã trả bắt đầu từ nămhợp đồng thứ nhất.

<b>III. Quỹ hưu trí ở Việt Nam 1. Định nghĩa, phân loại</b>

<small></small> <b>Chương trình hưu trí xác định mức độ đóng góp: Mức trợ cấp tương lai </b>

được xác định bằng các khoản đóng góp trước đó cộng thu nhập đầu tư. Các quỹ thuộc chương trình có thể chia thành 2 nhóm:

Quỹ trợ cấp tư: được quản lý bởi ngân hàng, công ty bảo hiểm nhân thọ hoặc một cá nhân chuyên nghiệp.

Quỹ trợ cấp công cộng: do Nhà nước lập ra và quản lý. Loại hình quỹ cơng cộng phổ biến nhất là bảo hiểm xã hội.

<b>Tiêu chíChương trình hưu trí xácđịnh mức độ trợ cấp</b>

<b>Chương trình hưu trí xác địnhmức độ đóng góp</b>

Cơ sở quyềnlợi

Dựa trên mức lương hưu, tuổi nghỉ hưu và tuổi thọ dự kiến

Dựa trên tổng tiền tích luỹ và kết quả đầu tư của các quỹ

Trách nhiệmđóng góp

Người sử dụng lao động Người lao động

Độ tin cậy Cao do quyền lợi đã được

quy định trước <sup>Thấp do phụ thuộc vào kết quả </sup>đầu tư và tình hình tài chính của các quỹ

Sự linh hoạt Người hưởng không thể thayđổi mức độ đóng góp

Người hưởng dễ dàng thay đổi mức độ và tốc độ đóng góp

<b>Bảng III-II Bảng so sánh giữa hai chương trình hưu trí </b>

9

</div>