Báo cáo thực tế: PHÂN TÍCH HIỆU QUẢ HOẠT ĐỘNG KINH DOANH CỦA NHÀ MÁY CHẾ BIẾN GỖ (CN CÔNG TY CỔ PHẦN XI MĂNG TUYÊN QUANG)

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (288.52 KB, 46 trang )

Báo cáo thực tế

MỤC LỤC

Trang

MỤC LỤC 1

TRANG 1

PHẦN 1 – KHÁI QUÁT CHUNG VỀ NHÀ MÁY CHẾ BIẾN GỖ 1

(CN CÔNG TY CỔ PHẦN XI MĂNG TUYÊN QUANG) 1

PHẦN 1 – KHÁI QUÁT CHUNG VỀ NHÀ MÁY CHẾ BIẾN GỖ

(CN CÔNG TY CỔ PHẦN XI MĂNG TUYÊN QUANG)

1.1. Lịch sử hình thành và phát triển

1.1.1. Giới thiệu chung về nhà máy gỗ

Tên Doanh nghiệp: Nhà máy chế biến gỗ(Chi nhánh công ty cổ phần xi măng Tuyên

Quang)

Giấy phép kinh Doanh số: 1.101.000.037

Địa chỉ : Xã Thái Bình, Huyện Yên Sơn, Tỉnh Tuyên Quang

Giám đốc : Phạm Xuân Hưởng

Điện thoại : 0273 891 891

Fax : 0273 891 891

Tài khoản giao dịch: ……, tại Ngân Hàng …

Tài khoản giao dịch: … tại Ngân Hàng ….

Vốn đầu tư: ….

1.1.2. Quá trình hình thành phát triển.

CN Công ty cổ phần xi măng Tuyên Quang – Nhà máy chế biến gỗ thành lập theo

Giấy phép đăng ký kinh doanh số: 1.101.000.037. Do Sở kế hoạch đầu tư tỉnh Tuyên

Quang cấp ngày 12/05/2007

CN Công ty cổ phần xi măng Tuyên Quang- Nhà máy gỗ là một đơn vị sản xuất, kinh

doanh các nhóm sản phẩm từ gỗ tự nhiên, gỗ vườn rừng và gỗ nhân tạo như cửa, sàn, trần,

ốp lát; sản phẩm trang trí nội thất và sản phẩm gỗ xuất khẩu. Vùng nguyên liệu của nhà

máy này nằm ở 3 xã là Thái Bình, Tiến Bộ và Tú Thịnh (Yên Sơn). Tuy ra đời sau, nhưng

phương châm kinh doanh của doanh nghiệp này là lấy chất lượng làm hàng đầu để tạo

dựng thương hiệu, tìm chỗ đứng vững chắc trên thị trường. Vì vậy doanh nghiệp đã sử

dụng toàn bộ hệ thống dây chuyền sản xuất hiện đại, tự động hóa cao, hầu hết các thiết bị

được nhập từ Đức, Nhật và Đài Loan nhằm tạo ra sản phẩm đạt thông số kỹ thuật cao, đáp

SV: Lớp:

Báo cáo thực tế

ứng chất lượng theo tiêu chuẩn Châu Âu. Đồng thời giảm tối đa lượng phế phẩm và đảm

bảo an toàn lao động và thân thiện với môi trường.

Công ty chính thức đi vào hoạt động tháng 05 năm 2007, với tổng số lao động trong

đó có cả lãnh đạo và cán bộ công nhân viên gồm 150 người, vừa làm nghiệp vụ vừa trực

tiếp sản xuất kinh doanh.

1.1.3. Chức năng và nhiệm vụ sản xuất kinh doanh

CN Công ty cổ phần xi măng Tuyên Quang – Nhà máy chế biến gỗ là một đơn vị hạch

toán độc lập, hoạt động dưới sự kiểm tra giám sát của các cơ quan quản lý Nhà nước tỉnh

Tuyên Quang với chức năng và nhiệm vụ như sau:

Xây dựng, tổ chức và thực hiện các mục tiêu kế hoạch do Nhà Nước đề ra, sản xuất

kinh doanh theo đúng ngành nghề đã đăng ký, đúng mục đích thành lập công ty.

Tuân thủ chính sách, chế độ pháp luật của Nhà nước về quản lý quá trình thực hiện

sản xuất và tuân thủ những quy định trong các hợp đồng kinh doanh với các bạn hàng

trong và ngoài nước. Quản lý và sử dụng vốn theo đúng quy định và đảm bảo có lãi.

Thực hiện việc nghiên cứu phát triển nhằm nâng cao năng suất lao động cũng như thu

nhập của người lao động, nâng cao sức cạnh tranh của doanh nghiệp trên thị trường trong

và ngoài nước.

Để tăng tính chủ động trong hoạt động kinh doanh, Công ty có quyền hạn sau:

Được chủ động đàm phán, ký kết và thực hiện những hợp đồng sản xuất kinh doanh.

Giám đốc Công ty là người đại diện cho công ty về quyền lợi, nghĩa vụ sản xuất kinh

doanh của công ty theo đúng quy định của pháp luật hiện hành.

Tham gia các hoạt động nhằm mở rộng hoạt động sản xuất kinh doanh như quảng cáo,

triển lãm sản phẩm, mở các đại lý bán hàng. Hoạt động theo chế độ hạch toán kinh tế độc

lập, tự chủ về tài chính, có con dấu, tài khoản riêng tại ngân hàng.

1.2. Tổ chức sản xuất kinh doanh

1.2.1. Các sản phẩn hàng hóa sản xuất kinh doanh

Nhà máy gỗ là một đơn vị sản xuất, kinh doanh các nhóm sản phẩm từ gỗ tự nhiên,

gỗ vườn rừng và gỗ nhân tạo.

Là đơn vị đầu tiên tham gia vào lĩnh vực sản xuất gỗ xuất trên địa bàn, bước vào thời

kỳ hội nhập, doanh nghiệp cũng có sự đổi mới như đa dạng hóa sản phẩm với các dòng

sản phẩm chính:

- Đồ nội thất: Bàn, ghế, giường, tủ, kệ, giá sách…

- Ván, sàn gỗ

SV: Lớp:

Báo cáo thực tế

- Gỗ khối sấy khô xuất khẩu

1.2.2. Thị trường tiêu thụ

- Thị trường tiêu dùng trong nước: chủ yếu là các mặt hàng đồ gỗ nội thất: giường,

tủ, bàn ghế, kệ, giá sách… Với nhiều kiểu dáng, mẫu mã và nguyên liệu gỗ khác

nhau. Bên cạnh đó ván sàn do công ty sản xuất cũng được người tiêu dùng trong

nước ưa chuộng và tin dùng.

- Xuất khẩu nước ngoài: Công ty chú trọng vào hai nhóm hàng chính đó là ván sàn

và gỗ khối xuất khẩu. Hai thị trường lớn đó là Thụy Điển và Singgapo

Là một trong những đơn vị đầu tiên tham gia vào lĩnh vực sản xuất gỗ xuất trên địa

bàn, bước vào thời kỳ hội nhập, doanh nghiệp cũng có sự đổi mới như đa dạng hóa sản

phẩm, doanh nghiệp đã sử dụng toàn bộ hệ thống dây chuyền sản xuất hiện đại, tự động

hóa cao, hầu hết các thiết bị được nhập từ Đức, Nhật và Đài Loan nhằm tạo ra sản phẩm

đạt thông số kỹ thuật cao, đáp ứng chất lượng theo tiêu chuẩn Châu Âu. Đồng thời giảm

tối đa lượng phế phẩm và đảm bảo an toàn lao động và thân thiện với môi trường.

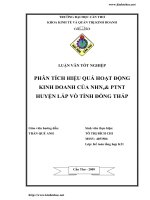

1.2.3. Quy trình sản xuất sản phẩm.

Quy trình sản phẩm bao gồm 2 giai đoạn chính là:

- Tạo phôi nguyên liệu

- Gia công chi tiết, hoàn thiện sản phẩm

a) Giai đoạn tạo phôi nguyên liệu:

b) Giai đoạn gia công chi tiết, hoàn thiện sản phẩm

1.3. Tổ chức quản lý.

1.3.1. Cơ cấu tổ chức bộ máy quản lý

SV: Lớp:

Gỗ sẻ

Bào dong Cắt Bào 4

mặt

Phôi

nguyên

liệu

Ghép

-Phôi NL

-VENEER

Tạo dáng Chà nhám

máy

Chà nhám

tay

Sơn

Lắp ráp

Đóng góiThành phẩm

Báo cáo thực tế

Sơ đồ 1.1: Bộ máy quản lý tại nhà máy chế biến gỗ

Qua sơ đồ trên ta có thể thấy được các bộ phận tổ chức quản lý và sản xuất kinh

doanh như sau:

Bộ máy quản lý doanh nghiệp gồm:

1. Giám đốc doanh nghiệp

2. Phó giám đốc

3. Phòng kế toán – tài chính

4. Phòng tổ chức hành chính

5. Phòng kế hoạch vật tư

6. Đội sản xuất

7. Bảo vệ

1.3.2. Chức năng nhiệm vụ của từng bộ phận

Công ty đã xây dựng bộ máy quản lý theo chế độ một Giám đốc và cũng là người

điều hành duy nhất. Giữa các bộ phận chức năng không ra lệnh cho nhau, chỉ liên hệ với

SV: Lớp:

Giám đốc

Phòng kế toán –

tài chính

Phòng vật tư - kế

hoạch

Phòng tổ chức

hành chính

Đội sản xuất

Phó giám đốc

Bảo vệ

Báo cáo thực tế

nhau để nắm bắt thông tin một cách đầy đủ, chính xác, kịp thời hỗ trợ lẫn nhau để nhằm

làm tốt chức năng của mình.

* Giám đốc: Giám đốc Công ty là người trực tiếp điều hành mọi hoạt động của Công

ty thông qua bộ máy lãnh đạo trong Công ty. Chịu trách nhiệm trước pháp luật, trước Công ty

trong quan hệ đối nội, đối ngoại và kết quả hoạt động của Công ty.

Chức năng, nhiệm vụ, quyền hạn của Giám đốc:

- Quản lý, điều hành sản xuất kinh doanh, đảm bảo có hiệu quả theo chủ trương,

đường lối chính sách của Đảng và Nhà nước, thực hiện các điều lệ, quy chế, nội quy của

Công ty chịu trách nhiệm trước pháp luật về mọi hoạt động của Công ty. Chịu sự kiểm

tra, giám sát của các cơ quan Nhà nước có thẩm quyền đối với việc thực hiện nhiệm vụ

quản lý, điều hành Công ty.

* Phó giám đốc: Là người giúp việc và thực hiện quyền lãnh đạo trước Giám đốc

Công ty theo nhiệm vụ được phân công.

- Chủ trì, xây dựng phương hướng hoặc đề án phát triển Công ty thuộc lĩnh vực phân

công, chỉ đạo các phòng ban phân xưởng thuộc lĩnh vực phụ trách. Tham mưu cho Giám đốc

xây dựng cơ chế sản xuất kinh doanh theo lĩnh vực được phân công.

* Phòng kế toán - tài chính: Có chức năng trong việc lập kế hoạch sử dụng và

quản lý nguồn tài chính của Công ty, phân tích các hoạt động kinh tế, tổ chức công tác

hạch toán kế toán theo đúng chế độ kế toán thống kê và chế độ quản lý tài chính của Nhà

Nước. Với chức năng, nhiệm vụ là thống kê, phản ánh kịp thời, chính xác, đầy đủ, trung

thực tình hình biến động về vật tư, tài sản, nguồn vốn, tính toán và lập chi phí sản xuất

kinh doanh, tính giá thành sản phẩm, phân tích và tổng hợp các số liệu về quá trình sản

xuất kinh doanh, đảm bảo cung cấp thông tin kịp thời và chính xác và hoạt động kinh

doanh hàng ngày của Công ty.

* Phòng tổ chức hành chính: Có chức năng xây dựng phương án kiện toàn bộ máy

tổ chức trong Công ty, quản lý nhân sự, thực hiện công tác hành chính quản trị.

* Phòng kế hoạch - kinh doanh: Có nhiêm vụ đề ra kế hoạch, mục tiêu sản xuất

kinh doanh đáp ứng yêu cầu hoạt động từng kỳ của Công ty, tham mưu xây dựng kế

hoạch tháng, quý, năm. Nắm bắt thông tin thị trường quảng cáo giới thiệu sản phẩm hàng

SV: Lớp:

Báo cáo thực tế

hóa, tổ chức thực hiện kế hoạch đầu vào, đầu ra của quá trình sản xuất kinh doanh giúp

Công ty tối đa hóa lợi nhuận.

* Tổ sản xuất: Có nhiệm vụ thực hiện các kế hoạch, mục tiêu sản xuất kinh

doanh. Đây là bộ phận lao động trực tiếp tạo ra doanh thu và kết quả hoạt động sản xuất

kinh doanh của Công ty.

* Đội bảo vệ: Có trách nhiệm về công tác an ninh trật tự và bảo vệ tài sản trong

Công ty.

1.4. Tổ chức công tác kế toán trong công ty

1.4.1. Tổ chức bộ máy kế toán

Tổ chức cơ cấu bộ máy kế toán cho hợp lý gọn nhẹ và hoạt động có hiệu quả là điều

kiện quan trọng để cung cấp thông tin một cách đầy đủ, kịp thời, chính xác cho các đối

tượng sử dụng thông tin. Đồng thời phát huy và nâng cao trình độ nghiệp vụ của cán bộ

kế toán. Muốn vậy việc tổ chức công tác kế toán phải căn cứ vào đặc điểm tổ chức và

mức độ phức tạp của các nghiệp vụ kế toán cũng như trình độ của cán bộ kế toán. Hiện tại

việc tổ chức công tác kế toán tại Công ty tiến hành theo hình thức Chứng từ ghi sổ. Do đó

các thành viên trong bộ máy kế toán có mối quan hệ chặt chẽ với nhau.

Do đặc điểm ngành nghề kinh doanh nên Công ty tổ chức bộ máy kế toán đơn

giản, không có sự chồng chéo, cồng kềnh, với trình độ chuyên môn và hiểu biết sâu rộng

đó làm tốt công tác của mình và tổ chức bộ máy kế toán theo mô hình tập trung. Công ty

đang sử dụng phần mềm kế toán máy cho công tác hạch toán kế toán. Áp dụng khoa học

kỹ thuật thay thế lao động thủ công bằng máy tính. Vì vậy đa số các phần hành kế toán, sổ

sách kế toán đều được thực hiện trên máy tính nên độ chính xác cao.

SV: Lớp:

Báo cáo thực tế

Sơ đồ: Bộ máy kế toán

Nguồn: Phòng kế toán

* Chức năng của bộ máy kế toán trong Công ty

Phòng kế toán có trách nhiệm hạch toán, quản lý tài sản và tiền vốn của Công

ty. Đảm bảo tài chính và vốn cho sản xuất kinh doanh. Thực hiện chức năng giám

sát và chịu trách nhiệm về công tác quản lý tài chính trước giám đốc và cơ quan

quản lý nhà nước. Cung cấp thông tin đầy đủ, chính xác kịp thời về các hoạt động

sản xuất kinh doanh của Công ty theo yêu cầu của cơ quan chức năng.

* Nhiệm vụ của bộ máy kế toán.

Thực hiện các chế độ kế toán theo đúng quy định, ghi chép theo dưới sự biến động

của các loại tài sản, nguồn vốn của doanh nghiệp, lập kế hoạch quản lý vốn, nắm bắt tình

hình tài chính của Công ty

Phát hiện ngăn ngừa kịp thời những sai phạm trong công tác quản lý tài chính thực

hiện nghiêm chỉnh đầy đủ chức năng giám đốc về công tác kế toán và thống kê tài chính

của Công ty.

1.4.2. Nhân sự kế toán

- Kế toán trưởng: Là người đứng đầu bộ máy kế toán của Công ty, tham mưu giúp

Giám đốc và chịutrách nhiệm trước Giám đốc Công ty và chịu sự kiểm tra về mặt nghiệp

vụ của kế toán trưởng đơn vị cấp trên và cơ quan quản lý tài chính. Bên cạnh đó kế toán

SV: Lớp:

Kế toán trưởng tổng hợp

Kế toán tổng

hợp và tính

giá thành

Kế toán vật tư

Kế toán vốn

bằng tiền, tiền

lương, BHXH

Thủ quỹ

Báo cáo thực tế

trưởng kiêm kế toán tổng hợp, kế toán tập hợp chi phí và tính giá thành sản phẩm để tiết

kiệm nhân lực cho bộ máy kế toán mà vẫn đảm bảo hiệu quả.

- Kế toán tổng hợp và tính giá thành: Giúp kế toán trưởng thu thập các chi phí phát

sinh trong quá trình sản xuất sản phẩm và phản ánh tình hình tiêu thụ sản phẩm của Công

ty vào sổ sách qua các chứng từ, giúp kế toán trưởng nắm được tình hình tiêu thụ và tồn

kho của sản phẩm, theo dõi công nợ phải thu của khách hàng.

- Kế toán vật tư: Là người giúp việc cho kế toán trưởng trong việc ghi chép tình hình

nhập, xuất, tồn về nguyên vật liệu trong Công ty.

- Kế toán vốn bằng tiền, tiền lương và các khoản bảo hiểm: Quản lý và lập báo cáo

tính lương cho các bộ phận, tiền lương phải trả cho các đối tượng và các khoản bảo hiểm,

thực hiện việc nộp các khoản bảo hiểm cho cơ quan Nhà nước

- Thủ quỹ: Làm nhiệm vụ giữ tiền và thu, chi tiền mặt khi có phiếu thu, chi kiêm

phát lương cho cán bộ công nhân viên hàng tháng

1.4.3. Hệ thống chứng từ

Để phù hợp với đặc điểm và quy mô của mình Công ty đã áp dụng hình thức kế

toán “Chứng từ ghi sổ” phục vụ cho công tác hạch toán. Tất cả các chứng từ, biểu mẫu

mà kế toán sử dụng để theo dõi theo hướng dẫn và quy định của bộ tài chính về pháp luật

kế toán thống kê.

- Theo hình thức này Công ty sử dụng các loại sổ kế toán sau: Sổ cái, Sổ kế toán chi

tiết, các bảng phân bổ.

- Hàng ngày khi có các nghiệp vụ kinh tế phát sinh đều được phản ánh qua các

chứng từ có liên quan, kế toán tổ chức kiểm tra tổng hợp, chi tiết đáp ứng yêu cầu của

quản lý.Cụ thể trình tự kế toán được thể hiện qua sơ đồ sau:

SV: Lớp:

Báo cáo thực tế

Ghi hàng ngày

Ghi cuối kì

Đối chiếu số liệu cuối tháng

Nguồn: Phòng kế toán

- Căn cứ vào chứng từ gốc và các bảng phân bổ để ghi vào CTGS

Đối với những đối tượng cần theo dõi chi tiết thì chứng từ gốc ghi vào các bảng kê.

+ Nếu chứng từ gốc liên quan đến sổ kế toán chi tiết thì ghi vào thẻ

SV: Lớp:

Sổ thẻ kế toán

chi tiết

Bảng tổng hợp

chi tiết

Chứng từ gốc

Bảng tổng hợp

chứng từ gốc

Sổ cái

Chứng từ ghi sổ

Báo cáo kế toán

toán

Bảng cân đối

tài khoản

Sổ quỹ

Sổ đăng ký

chứng từ ghi sổ

Báo cáo thực tế

+ Nếu chứng từ gốc liên quan đến sổ kế toán chi tiết thì ghi vào thẻ hoặc sổ kế toán

chi tiết.

- Cuối tháng cộng bảng kê lấy số liệu ghi vào chứng từ ghi sổ có liên quan, cộng

CTGS ghi vào sổ cái.

- Cộng thẻ và sổ kế toán chi tiết lập bảng tổng hợp chi tiết. sau đó lập báo cáo tài

chính.

1.4.4. Hệ thống sổ kế toán

Hiện nay dang áp dụng chế độ kế toán theo quyết định số 15/2006/QĐ-BTC

ban hành ngày 20/3/2006 của Bộ Trưởng Bộ Tài Chính ban hành.

-Hệ thống tài khoản kế toán: Bao gồm các tài khoản cấp 1, tài khoản cấp 2 và

có thể mở thêm tài khoản cấp 3.

-Hệ thống báo cáo tài chính: Sử dụng hệ thống báo cáo tài chính năm:

Bảng cân đối kế toán áp dụng Mẫu số B 01 – DN.

Báo cáo kết quả hoạt động kinh doanh áp dụng Mẫu số B 02 – DN.

Báo cáo lưu chuyển tiền tệ áp dụng Mẫu số B 03 – DN.

Bản thuyết minh báo cáo tài chính áp dụng Mẫu số B 09 – DN.

-Chế độ chứng từ kế toán: Theo quy định của Luật Kế toán và Nghị định số

129/2004/NĐ-CP ngày 31/5/2004 của Chính phủ và văn bản pháp luật khác được

Bộ Tài chính chấp thuận.

Hệ thống biểu mẫu chứng từ kế toán:

+ Chỉ tiêu lao động tiền lương;

+ Chỉ tiêu hàng tồn kho;

+ Chỉ tiêu bán hàng;

+ Chỉ tiêu tiền tệ;

+ Chỉ tiêu TSCĐ.

-Chế độ sổ kế toán: Thực hiện các quy định về sổ kế toán trong Luật Kế

toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ. Sử dụng hệ

SV: Lớp:

Báo cáo thực tế

thống sổ kế toán cho một kỳ kế toán năm gồm sổ kế toán tổng hợp và sổ kế toán chi

tiết.

-Kỳ kế toán năm: Bắt đầu từ ngày mùng 1 tháng 1 và kết thúc vào ngày 31

tháng 12.

-Đồng tiền sử dụng trong hạch toán: Đồng VIệt Nam.

-Kỳ hạch toán: Báo cáo theo quý.

-Phương pháp tính thuế GTGT:Tính thuế GTGT theo phương pháp khấu trừ.

-Nguyên tắc ghi nhận hàng tồn kho: Theo giá gốc.

-Phương pháp tính giá trị HTK cuối kì: Giá bình quân cả kì dự trữ.

-Phương pháp hạch toán HTK: Theo phương pháp kê khai thường xuyên.

-Nguyên tắc ghi nhận TSCĐ: Ghi nhận theo nguyên giá.

-Phương pháp tính khấu hao TSCĐ: Theo phương pháp đường thẳng.

1.4.5.Các phương tiện phục vụ kế toán

Về hệ thống các bản chứng từ, gồm:

-Chứng từ gốc (Kế toán có nhiệm vụ thu thập, kiểm tra, phân loại)

-Chứng từ ghi sổ (Kế toán có nhiệm vụ lập)

Về hệ thống các loại sổ kế toán, gồm:

-Sổ kế toán chi tiết.

-Sổ kế toán tổng hợp sử dụng mẫu sổ là: Sổ Nhật ký – Sổ Cái.

Về hệ thống báo biểu kế toán: Báo cáo kế toán tài chính, như Bảng cân đối kế toán,

bảng cân đối tài khoản, báo cáo kết quả sản xuất kinh doanh, báo cáo tình hình tăng

giảm vốn chủ sở hữu, bản Thuyết minh Báo cáo tài chính.

Báo cáo kế toán quản trị: Hệ thống mẫu biểu báo cáo kế toán quản trị đề nghị

cho các phân hệ quản lý kho, mua hàng, sản xuất, quản lý chi phí

SV: Lớp:

Báo cáo thực tế

PHẦN 2. PHÂN TÍCH HIỆU QUẢ HOẠT ĐỘNG KINH DOANH CỦA NHÀ MÁY

CHẾ BIẾN GỖ (CN CÔNG TY CỔ PHẦN XI MĂNG TUYÊN QUANG).

Hoạt động kinh doanh của công ty có quan hệ trực tiếp với hoạt động sản

xuất kinh doanh. Tình hình cung ứng VNVL không thực hiện tốt, năng suất lao

động thấp, chất lượng sản phẩm giảm,…sẽ làm tình hình tài chính của công ty gặp

khó khăn. Công tác tài chính tốt hay xấu sẽ tác động thíc đẩy khó khăn hay kìm

hãm qua trình SXKD. Vì vậy công ty phải thường xuyên kịp thời đánh giá , kiểm

tra tình hình hoạt động của công ty, để thấy rõ doanh thu, lợi nhuận và các khoản

chi phí của công ty, tình hình phân phối và quản lý sử dụng các loại vốn, nguồn

vốn, vạch rõ khả năng tiềm tàng về vốn của công ty.

Như vậy phân tích hiệu quả hoạt động sản xuất kinh doanh của công ty sẽ

cung cấp một cách tổng quát nhất tình hình tài chính trong kì kinh doanh có khả

quan hay không khả qua thông qua việc phân tích, đánh giá báo cáo kết quả hoạt

động kinh doanh (báo cáo tài chính tổng hợp tình hình và kết quả kinh doanh của

công ty trong kỳ) và phân tích các chỉ số tài chính trên cơ sở báo cóa kết quả kinh

doanh và bảng cân đối kế toán. Để thấy được tình hình hoạt động kinh doanh của

công ty có hiệu quả không? Có mang lại lợi nhuận cho công ty không? ta đi phân

tích tình hình doanh thu, lợi nhuận, chi phí và các chỉ tiêu sinh lời của công ty qua

các năm 2011, 2012, 2013.

SV: Lớp:

Báo cáo thực tế

Bảng báo cáo kết quả hoạt động kinh doanh năm 2011-2013

ĐVT: Đồng

CHỈ TIÊU

Mã

số

Năm 2011 Năm 2012 Năm 2013

Chênh lệch 2012 so với

2011

Chênh lệch 2013 so với

2012

Số tiền

Tỷ lệ

%

Số tiền Tỷ lệ %

1.DTBH và c/c DV 01

15.486.750.78

1

9.640.560.46

8

18.155.403.46

9

(5.846.190.312

)

(37,7) 8.514.842.992 88,3

2.Các khoản giảm

trừ

02 23.489.229 142.499.596 562.346.173 119.010.367 506,7 419.846.577 294,6

3.DTT về BH và c/c

DV

( 10=01–02)

10 15.463.261.552 9.498.060.872 17.593.057.296 (5.965.200.678)

(38,6

)

8.094.996.418 85,2

4.GVHB 11

12.129.489.37

7

7.735.848.089

12.111.931.31

6

(4.393.641.281

)

(36,2) 4.376.083.221 56,6

5.LNG về BH và c/c

DV (20=10–11)

20 3.333.772.180

1.762.212.78

3

5.481.125.980 (1.571.559.397) (47,1) 3.718.913.197 211,0

6.DTHĐTC 21 892.349.282 1.129.084.057 902.388.103 236.734.775 26,5 (226.695.954) (20,1)

7.CP tài chính 22 998.234.339 344.822.117 672.039.239 (653.412.222) (65,5) 327.217.122 94,9

Trong đó: CP lãi vay 23 998.234.339 344.822.117 672.039.239 (653.412.222) (65,5) 327.217.122 94,9

13

Báo cáo thực tế

8.CP bán hàng 24 2.389.992.103 602.789.934 1.606.620.050 (1.787.202.169) (74,7) 1.003.830.116 166,5

9.CP QLDN 25 1.293.110.203 642.801.722 933.013.103 (650.308.483) (50,3) 290.211.381 45,1

10.LNT từ HĐKD

(30=20+(21-22)-(24-

25)

30 2.131.005.323 2.586.486.509 5.037.867.897 455.481.186 21,4 2.451.381.388 94,7

11.TN khác 31 70.000.000 113.636.364 34.018.938 43.636.364 62,3 (79.617.426) (70)

12.CP khác 32 0 218.061 934.231.342 218.061 _ 934.013.281 428,3

13.LN khác (40=31-

32)

40 70.000.000 113.418.303 (900.212.404) 43.418.303 62,0

(1.013.630.707

)

(893,7)

14.LNTT(50=30+40) 50 2.201.005.323 2.699.904.812 4.137.655.493 498.899.489 22,7 1.437.750.681 53,3

15.CP thuế TNDN 51 0 274.892.330 1.232.239.192 274.892.330 _ 957.346.862 348,2

17.LNST (60=50-51) 60 2.201.005.323 2.425.012.482 2.905.416.301 24.007.159 10 480.403.819 19,8

Nguồn: Phòng kế toán

14

Báo cáo thực tế

Bảng cân đối kế toán năm 2011-2013

ĐVT: Đồng

CHỈ TIÊU

SỐ CUỐI KỲ SỐ ĐẦU NĂM

NĂN 2011 NĂM 2012 NĂM 2013 NĂM 2011 NĂM 2012 NĂM 2013

A TSNH 9.902.323.453 18.699.403.618 14.854.976.249

16.540.20

0.672

20.645.001.000 22.564.221.340

1

Tiền và

CKTĐT

23.983.344 10.223.133 75.226.815 19.093.893 982.128.132 103.349.490

2

Các

KPTNH

5.397.133.133 2.390.400.380 2.944.932.859 4.094.283.293 5.331.332.123 3.049.209.484

3

Phải thu

của KH

2.243.508.344 1.302.372.302 2.132.880.225 7.899.233.222 2.038.394.093 5.023.498.902

4

Trảtrước

cho NB

454.798.420 606.840.022 812.052.634 3.279.468.274 3.333.856.844 6.039.209.049

5 HTK 1.657.453.811 13.499.233.875 11.691.568.565 1.383.220.343 8.392.402.341 6.039.293.230

6

TSNH

khác

125.455.398 890.333.903 143.248.010 135.078.355 566.887.467 2.309.661.185

B TSDH 30.348.907.356 33.209.465.018 26.048.608.322 16.299.092.783 23.394.233.245 15.024.878.289

1 TSCĐ 27.330.911.303 27.893.209.490 25.607.827.558 15.389.982.182 14.121.421.134 14.389.948.289

2 TSDH 3.017.996.050 5.316.255.520 440.780.764 909.110.600 9.272.812.110 634.930.000

15

Báo cáo thực tế

3

TỔNG

CỘNG TS

40.251.230.809 51.908.868.636 40.903.584.571 32.839.293.455 44.039.234.245 37.598.099.627

C NPT 30.317.652.467 35.389.444.456 34.502.919,565 23.747.234.134 27.519.810.065 31.197.344.617

1 NPTNH 26.913.498.200 23.092.389.223 10.562.486.095 19.347.984.491 23.092.389.223 8.093.109.932

2 NPTDH 3.404.154.267 12.297.055.233 23.940.433470 4.399.249.643 4.427.420.840 23.104.234.685

D VỐN CSH 9.933.578.342 6.519.424.180 6.400.665.010 9.092.059.320 16.519.424.180 6.400.665.010

TỔNG

CỘNG

NV

40.251.230.809 51.908.868.636 40.903.584.571 32.839.293.455 44.039.234.245 37.598.099.627

Nguồn: Phòng kế toán

16

Báo cáo thực tế

2.1. Phân tích tình hình doanh thu.

Bảng tốc độ tăng doanh thu và giá vốn:

ĐVT: Đồng

Năm 2011 Năm 2012 Năm 2013

Doanh thu 15.486.750.78

1

9.640.560.46

8

18.155.403.469

Tốc độ tăng % 100 62,3 117,2

Giá vốn 12.129.489.377 7.735.848.08

9

12.111.931.316

Tốc độ tăng % 100 63,8 99,9

Nguồn: Báo cáo kết quả hoạt động kinh doanh năm 2011-2013

Từ bảng trên ta lấy số liệu năm 2011 làm gốc ta thấy sự biến động của doanh

thu và giá vốn. Cụ thể năm 2012 doanh thu giảm 37,7% và giá vốn giảm 36,2%

nhưng sang năm 2012 doanh thu tăng 17,2% và giá vốn giảm 0,1%. Mặc dù giá

vốn tăng 36,1% vào năm 2013 do sự tăng giá của xăng, dầu, nguyên liệu vật liệu

để sản xuất gỗ nhưng so với năm 2011 thì năm 2012 và năm 2013 giá vốn của

công ty vẫn giảm cho thấy việc quản lý chi phí và hạ giá thành sản phẩm rất tốt của

công ty. Doanh thu năm 2013 đã tăng lên 18.155.403.469 đồng cũng đồng nghĩa

với hàng hóa của công ty đã được tiêu thụ nhiều hơn trên thị trường. Hoạt động

kinh doanh của công ty không chỉ gói gọn trong phạm vi thị trường Việt Nam mà

còn xuất khẩu ra thị trường quốc tế như xuất khẩu ván ép

Qua phân tích báo cáo kết của hoạt động kinh doanh của công ty thì tổng doanh

thu của công ty còn nhiều biến động song lợi nhuận sau thuế của công ty vẫn tăng

qua các năm.

Tuy nhiên để đánh giá chính xác hơn về hiệu quả kinh doanh của công ty, ta tiến

hành so sánh từng chỉ tiêu với doanh thu thuần, thể hiện qua bảng phân tích sau:

17

Báo cáo thực tế

Bảng 2.2: Bảng phân tích sự biến động của các khoản mục so với tổng doanh thu thuần năm 2011-2013.

ĐVT: Đồng

(Nguồn: Báo cáo kết quả hoạt động kinh doanh năm 2011-2012)

CHỈ TIÊU Mã

số

Năm 2011 Năm 2012 Năm 2013 So sánh với tổng doanh thu %

2011 2012 2013

1.DTT về BH và c/c DV 10 15.463.261.552 9.498.060.872 17.593.057.296 100 100 100

2.GVHB 11 12.129.489.377 7.735.848.089 12.111.931.316 78,4 81,4 68,8

3.LNG về BH và c/c DV 20 3.333.772.180 1.762.212.783 5.481.125.980 21,6 18,6 31,2

4.DTHĐTC 21 892.349.282 1.129.084.057 902.388.103 5,7 11,9 5,1

7.CP tài chính 22 998.234.339 344.822.117 672.039.239 6,5 3,6 3,8

Trong đó: CP lãi vay 23 998.234.339 344.822.117 672.039.239 6,5 3,6 3,8

8.CP bán hàng 24 2.389.992.103 602.789.934 1.606.620.050 15,5 6,3 9,1

9.CP QLDN 25 1.293.110.203 642.801.722 933.013.103 8,4 6,8 5,3

10.LNT từ HĐKD 30 2.131.005.323 2.586.486.509 5.037.867.897 13,8 27,2 28,6

11.TN khác 31 70.000.000 113.636.364 34.018.938 0,5 1,2 0,2

12.CP khác 32 0 218.061 934.231.342 _ 0,02 5,3

13.LN khác 40 70.000.000 113.418.303 (900.212.404) 0,5 1,2 (5,1)

14.LNTT 50 2.201.005.323 2.699.904.812 4.137.655.493 14,2 28,4 23,5

15.CP thuế TNDN 51 0 274.892.330 1.232.239.192 _ 2,9 7,0

17.LNST 60 2.201.005.323 2.425.012.482 2.905.416.301 14,2 25,5 16,5

18

Báo cáo thực tế

Qua bảng 2.2 ta thấy, trong năm 2011 thì cứ 100 đồng doanh thu thì có

78,4 đồng giá vốn. Nhưng sang năm 2012 do do sự quản lý chưa chặt chẽ hiệu

quả cùng sự trì trệ của nền kinh tế đã làm cho đồng giá vốn của công ty tăng lên

cụ thể là cứ 100 đồng doanh thu thì có 81,4 đồng giá vốn. Nhưng sang năm 2013

do năng cấp máy móc, phương tiện, thiết bị, biện pháp quản lý chặt chẽ hơn, ý

thức trách nhiệm của công nhân tăng lên đã làm giảm giá vốn cứ 100 đồng

doanh thu thì giá vốn chiếm 68,8 đồng. Đây là một con số thay đổi không lớn

nhưng chúng đã cho thấy sự tiến bộ trong hoạt động sản xuất kinh doanh của

công ty.

LNG của công ty cũng chiếm khoảng 18%-32% trong tổng doanh thu

thuần. Cụ thể trong 100 đồng doanh thu thuần năm 2011 có 21,6 đồng LNG,

năm 2012 chiếm ít nhất trong khoảng 100 đồng doanh thu có 18,6 đồng LNG và

tăng nhẹ vào năm 2013 trong 100 đồng doanh thu có 31,2 đồng LNG. Tuy nhiên

ta thấy LNG công ty bỏ ra không đủ bù đắp chi phí mà công ty đã bỏ ra phục vụ

hoạt động sản xuất kinh doanh. Cụ thể chi phí bỏ ra năm 2011 là 30,4 đồng

(trong đó chi phí lãi vay 6,5 đồng, chi phí bán hàng 15,5 đồng, chi phí quản lý

công ty 8,4 đồng). Năm 2012 chi phí bỏ ra là 16,7 đồng ( Trong đó chi phí lãi

vay 3,6 đồng, chi phí bán hàng 6,3 đồng, chi phí quản lý công ty 6,8 đồng). Năm

2013 chi phí bỏ ra là 18,2 đồng

( Trong đó chi phí lãi vay 3,8 đồng, chi phí bán hàng 9,1 đồng, chi phí

quản lý công ty 5,3 đồng). Mặc dù năm 2012 tiết kiệm được 1,9 đồng chi phí,

năm 2013 tiết kiệm được 13 đồng nhưng vẫn không đủ để bù đắp chi phí.

Cùng với sự giảm xuống của giá vốn và chi phí QLDN trong giai đoạn 2011-

2013 đã làm cho lợi nhuận thuần của công ty thay đổi nhanh chóng từ 13,8% lên

tới 28,6%. Đây là sự cố gắng nỗ lực của công ty, tình hình công ty đang thay đổi

theo chiều hướng tích cực hy vọng công ty cố gắng phát huy và duy trì sự phát

triển này trong những năm tiếp theo.

Lợi nhuận từ hoạt động kinh doanh tăng nhưng lợi nhuận các nguồn lợi

nhuận khác lại giảm 0,5%-(5,1%). Nhưng sự suy giảm này không làm ảnh

19

Báo cáo thực tế

hưởng xấu tới nhuận sau thuế của công ty, lợi nhuận sau thuế của công ty vẫn

tăng không bị thua thiệt. năm 2011 cứ 100 đồng doanh thu có 14,2 đồng lợi

nhuận. Năm 2012 cứ 100 đồng doanh thu có 25,5 đồng lợi nhuận. Năm 2013 cứ

100 đồng doanh thu có 16,5 đồng lợi nhuận. Tuy năm 2012 là năm mà công ty

gặp nhiều khó khăn trong quản lý, đổi mới, doanh thu của công ty thấp nhất

trong các năm nhưng đồng lợi nhuận của công ty lại đạt được cao nhất. Mức lợi

nhuận mà công ty đạt được từ năm 2011-2013 được coi là cao trong bối cảnh

nền kinh tế khó khăn này. Với sự phát triển như thế đời sống nhân dân sẽ được

cải thiện, công ty sẽ có điều kiện đổi mới trang thiết bị tiên tiến đảm bảo cho sự

phát triển vững mạnh trong tương lai.

20

Báo cáo thực tế

2.2.Phân tích tình hình chi phí.

Bảng chi tiết chi phí

ĐVT: Đồng

CHI

TIẾT

Năm 2011 Năm 2012 Năm 2013 Chênh lệch năm 2012

so với năm 2011

Chênh lệch năm 2013

so với năm 2012

Số tiền Tỷ lệ

%

Số tiền Tỷ lệ

%

GVHB 12.129.489.37

7

7.735.848.089 12.111.931.31

6

(4.393.641.281

)

(36,2) 4.376.083.22

1

56,6

CP bán

hàng

2.389.992.103 602.789.934 1.606.620.050 (1.787.202.169) (74,7) 1.003.830.11

6

166,5

CP

QLDN

1.293.110.203 642.801.722 933.013.103 (650.308.483) (50,3) 290.211.381 45,1

CP tài

chính

998.234.339 344.822.117 672.039.239 (653.412.222) (65,5) 327.217.122 94,9

CP

khác

0 218.061 934.231.342 218.061 _ 934.013.281 428,3

Tổng

CP

16.810.826.02

2

9.326.479.92

3

16.257.835040 (7.484.346.097

)

(44,5) 6.931.355.11

7

74,3

Nguồn: Phòng tài chính- kế toán

Qua bảng chi tiết chi phí ta thấy chi phí của năm 2011-2013 ta thấy chi phí có

nhiều sự biến động.

• Tổng chi phí của toàn bộ công ty năm 2011 là 16.810.826.022

đồng, năm 2012 là 9.326.479.923 đồng giảm 44,5% so với năm 2011 tương

đương 7.484.346.097 đồng. Nguyên nhân của sự giảm sụt này là do sự ảnh

hưởng của nền kinh tế tới công ty, thực hiện các chính sách quản lý tiết kiệm chi

tiêu nhằm tránh lãng phí mà vẫn đảm bảo tiết kiệm, hiệu quả, do vậy mà lợi

nhuận sau thuế của công ty vẫn tăng. Năm 2013 là 16.257.835.040 đồng tăng

74,3% so với năm 2012 tương đương 6.931.355.117 đồng. Sự tăng lên về chi

phí trong năm 2013 là do công ty mở rộng thị trường, mua thêm máy móc thiết

bị để sản xuất đáp ứng nhu cầu ngày càng cao của thị trường.Trong cơ cấu chi

phí thì giá vốn là khoản mục có tỷ trọng cao nhất chiếm 72,2% năm 2011, chiếm

82,9% năm 2012, chiếm 74,5% năm 2013 và tổng hợp nhiều loại chi phí như:

chi phí NVL trực tiếp cho quá trình thu mua vận chuyển, chi phí trả tiền lương

21

Báo cáo thực tế

công nhân, chi phí sản xuất chung…những nhân tố này ảnh hưởng ngược chiều

đến lợi nhuận và ngược lại.

•Giá vốn hàng bán năm 2011 là12.129.489.377 của năm 2012 là

7.735.848.089 của năm 2013 là12.111.931.316 như vậy giá vốn hàng bán cũng

có sự biến động rõ rệt. Năm 2012 giảm 4.393.641.281 đồng tương ứng 36,2%

so với năm 2011và năm 2013 tăng 4.376.083.221 đồng tương ứng 56,6% so với

năm 2012 do công ty tiếp tục mở rộng thị trường tiêu thụ sang nhiều địa bàn

xung quanh tỉnh, phân phối gần hơn tới người tiêu dùng, giá vốn hàng bán của

công ty tăng thấp hơn tăng tốc độ doanh thu, đó là dấu hiệu tốt cho thấy công ty

đã có nhiều cố gắng trong việc tiết kiệm chi phí và hạ giá thành sản phẩm.

•Chi phí bán hàng của công ty nhìn chung có xu hướng giảm. Đây là dấu

hiệu cho thấy công tác quản lý của công ty đang hoạt động hiệu quả. Năm 2011

là 2.389.992.103 đồng cao nhất trong 3 năm. Năm 2012 chi phí bán hàng giảm

xuống còn 602.789.934 đồng giảm 74,7% so với năm 2011 đây là lý do tại sao

mà mặc dù công ty đạt doanh thu thấp nhưng lợi nhuận sau thuế của công ty vẫn

tăng 10%. Công tác quản lý tiết kiệm chi phí của công ty khi nền kinh tế đất

nước trong tình trang suy thoái đã hoạt động hiệu quả. Năm 2013 chi phí bán

hàng tăng lên 1.606.620.050 đồng từ việc tăng lên của các chi phí sản xuất từ

việc mở rộng sản xuất, giới thiệu,phân phối sản phẩm tới nhiều nơi hơn.

•Ngoài nhân tố chi phí bán hàng thì chi phí quản lý công ty cũng ảnh

hưởng đến sự gia tăng lợi nhuận. Chi phí quản lý công ty là những chi phí không

liên quan trực tiếp đến hoạt động sản xuất kinh doanh để tạo ra sản phẩm, DV.

Kiểm soát được khoản mục chi phí này giúp cho việc quản lý chi phí trong công

tác quản lý hoạt động của công ty, tránh lãng phí, kiểm tra tính hợp lý của từng

khoản chi phí từ đó đảm bảo việc xác định chính xác thu nhập, giảm chi phí

nâng cao sức mạnh của công ty.Chi phí quản lý công ty không theo xu hướng ổn

định. Năm 2011 là 1.293.110.203 đồng . Năm 2012 giảm xuống còn

642.801.722 đồng giảm 50,3% tức giảm 650.308.483 đồng cũng như chi phí bán

hàng sự giảm xuống này đã góp phần tăng lợi nhuận sau thuế cho công ty. Năm

2013 chi phí quản lý công ty lại tăng lên 933.013.103 đồng tăng 45,1% so với

22

Báo cáo thực tế

năm 2013. Tuy chi phí QLDN có tăng lên nhưng tỷ lệ tăng vẫn nhỏ hơn tỷ lệ

tăng của DT nên vẫn có thể coi là hợp lý bởi vì để tăng khối lượng sản phẩm sản

xuất, tăng DT thì công ty cần đầu tư thêm vào chi phí QLDN để hoạt động kinh

doanh của công ty được diễn ra một cách liên tục và hiệu quả hơn, từ đó mới

tăng được lợi nhuận cho công ty. Tuy nhiên sự tăng giảm không ổn định này cho

thấy công tác tiết kiệm chi phí quản lý quản lý công ty chưa tốt. chi phí quản lý

công ty còn chiếm khá lớn so với LNG. Do vậy công ty cần quan tâm và xem

xét đến công tác tiết kiệm chi phí để tránh ảnh hưởng tới lợi ích của công ty.

•Chi phí tài chính của công ty chủ yếu là chi phí lãi vay. Chi phí tài chính

của công ty năm 2011 đạt mức cao nhất trong giai đoạn năm 2011-2013

998.234.339 đồng và giảm mạnh vào năm 2012 là 344.822.117 đồng tức giảm

65,5% so với năm 2011 và tăng lên 672.039.239 đồng trong năm 2013 và tăng

94,9% so với năm 2012.Đây là mặt không tốt của công ty. Nguyên nhân là do

công ty đã mượn thêm vốn từ ngân hàng để hỗ trợ sản xuất.

•Trong cơ cấu chi phí phát sinh thêm khoản mục chi phí khác vào năm

2012 là 218.061 đồng, năm 2013 là 934.231.342 đồng tăng 428,3 tương đương

tăng 934.013.281 đồng. Đây là khoản mục khó theo dõi, chiếm tỷ trọng nhỏ

trong tổng chi phí. Tuy nhiên, mức chi này vẫn ảnh hưởng đến lợi nhuận của

công ty.

Nhìn chung công ty đã quản lý tốt các khoản mục chi phí, tuy nhiên nếu quản lý

tốt hơn thì lợi nhuận sẽ còn cao hơn nữa.

23

Báo cáo thực tế

2.3.Phân tích tình hình lợi nhuận.

Bảng lợi nhuận của công ty

ĐVT: Đồng

CHỈ

TIÊU

NĂM 2011 NĂM 2012 NĂM 2013 Chênh lệch năm 2012 so

với năm 2011

Chênh lệch năm 2013 so

với năm 2012

Số tiền Tỷ lệ

%

Số tiền Tr lệ

%y

DTBH

và c/c

DV

15.486.750.781 9.640.560.468 18.155.403.469 (5.846.190.312) (37,7) 8.514.842.992 88,3

LNG 3.333.772.180 1.762.212.783 5.481.125.980 (1.571.559.397) (47,1) 3.718.913.197 211,0

LN

khác

70.000.000 113.418.303 (900.212.404) 43.418.303 62,0 (1.013.630.707

)

(893,7)

LNST 2.201.005.323 2.425.012.482 2.905.416.301 24.007.159 10 480.403.819 19,8

(Nguồn: Báo cáo kết quả hoạt động kinh doanh năm 2011-2012)

Qua bảng ta thấy hoạt động của công ty ngày càng tốt lên, doanh thu năm

2011, 2013 tăng nhưng năm năm 2012 lại giảm. Mặc dù vậy lợi nhuận sau thuế

qua các năm vẫn liên tục tăng qua các năm, năm 2011 là 2.201.005.323 đồng,

năm 2012 là 2.425.012.482 đồng, năm 2013 là 2.905.416.301 đồng.

•Doanh thu bán hàng và cung cấp DV qua các năm 2011-2013 không theo

xu hướng ổn định . Năm 2011doanh thu bán hàng là 15.486.750.781 đồng. Năm

2012 giảm xuống còn 9.640.560.468 đồng tức giảm 37,7% so với năm 2011 do

điều kiện khó khăn của nền kinh tế năm 2012 tăng trưởng kinh tế chậm lại, thất

nghiệp tăng cao, sức mua hạn chế và do sức ép cạnh tranh từ các công ty khác

đã tác động tới cơ hội kinh doanh của công ty nhưng sang năm 2013 dù nền kinh

tế đất nước vẫn trong tình trạng suy thoái thì công ty đã hoạt động rất tốt cùng

với sự thắng lợi của nghành sản suất gỗ trong nước khi xuất khẩu đạt 5 tỷ USD

thì xuất khẩu của công ty cũng có đạt được những thắng lợi, chủ yếu là xuất

khẩu nội thất, bàn ghế sang thị trường Thụy Điển, Xingapo và mở rộng kinh

doanh trong thị trường nội địa. Góp phần trong tổng doanh thu đạt mức

18.155.403.469 đồng tăng 83,3% so với năm 2012.

24

Báo cáo thực tế

•LNG của công ty năm 2011 là 3.333.772.180 đồng và giảm mạnh vào

năm 2012 xuống còn 1.762.212.783 đồng giảm 1.571.559.397 đồng tương ứng

47,1% do sự giảm về doanh thu của công ty. Bước sang năm 2013 LNG là

5.481.125.980 đồng tăng 3.718.913.197 đồng tương ứng 211,0% từ sự thay đổi

trong công tác quản lý điều hành công tychuyên sâu hướng đầu tư sản xuất gỗ

nhân tạo, ván ép, xây dựng kênh phân phối hiệu quả từ việc marketing sản phẩm

tới việc bảo hành sản phẩm khi khách hàng mua. tạo uy tín cho khách hàng. sự

tăng LNG năm 2013 đã cho thấy sự hiệu quả trong hoạt đông kinh doanh của

công ty.

•Lợi nhuận sau thuế có xu hướng tăng. Cụ thể năm 2011 đạt mức

2.201.005.323 đồng. Năm 2012 là 2.425.012.482 đồng tăng 24.007.159 đồng

tương ứng 10% so với năm 2011 mặc dù doanh thu của công ty trong năm thấp

hơn nhiều so với năm 2011 nhưng sự hiệu quả trong công tác quản lý đã cho

thấy năng lực kinh doanh của công ty rất tốt. Năm 2013 hoạt động kinh doanh

của công ty có những chuyển biến tích cực hơn khi đạt lợi nhuận 2.905.416.301

đồng tăng 19,8 % so với năm 2012. Tuy nhiên tốc độ tăng còn rất thấp vì tốc độ

tăng của chi phí tài chính và chi phí quản lý công ty qua các năm còn rất cao.

Chính vì điều đó làm hạn chế sự gia tăng của lợi nhuận.

Mặc dù chi phí đầu vào xăng, dầu, điện , nước, chi phí mua nguyên liệu

vật liệu của công ty rất cao nhưng công ty đã tận dung rất tốt tài nguyên rừng tại

Tuyên Quang,có công tác quản lý công ty hiệu quả, nỗ lực, tìm kiếm và mở rộng

thị trường, đẩy mạnh hoạt động sản xuất kinh doanh và tiêu thụ. Với kết quả

kinh doanh như năm 2013 này thì chắc chắn sang năm 2014 công ty sẽ có nền

tảng để phát triển mạnh hơn và sẽ ngày càng mở rộng quy mô sản xuất, tăng khả

năng cạnh tranh và uy tín cho công ty trong tương lai.

25