Hoàn thiện công tác giao nhận hàng Cà phê xuất khẩu đường biển tai Cty INTIMEX - 8 ppt

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (188.53 KB, 9 trang )

xuất trình nó cho ngân hàng và gửi trực tiếp cho người mua, Công ty cũng cần phải lưu

giữ bộ chứng từ đó cẩn thận cả trong hồ sơ lưu và trong máy vi tính để làm tài liệu

tham khảo khi cần thiết và làm bằng chứng về hoạt động giao nhận hàng xuất khẩu của

Công ty.

3.2.5.3. Tổ chức phối hợp trong khâu lập chứng từ:

Để có thể giao hàng đúng tiến độ và nhận được tiền hàng xuất khẩu nhanh chóng

góp phần nâng cao hiệu quả trong công tác giao nhận hàng, Công ty cần phải coi trọng

khâu lập chứng từ. Thực tế hiện nay tại Công ty việc lập các chứng từ chỉ do một nhân

viên thuộc phòng Vật tư – xuất nhập khẩu đảm nhận. Hơn nữa, do Công ty mới bắt

đầu tham gia xuất khẩu nên nhân viên này không chỉ chịu trách nhiệm mỗi khâu lập

chứng từ mà còn phụ trách cả mảng kinh doanh xuất khẩu của Công ty, tức là phải tìm

kiếm khách hàng, giao dịch ký kết hợp đồng và thực hiện các công việc liên quan đến

nghiệp vụ giao nhận hàng.

Với khối lượng công việc nhiều như vậy sẽ là điều khó khăn cho nhân viên lập

chứng từ của Công ty bởi vì thời gian dành cho việc lập các chứng từ và kiểm tra lại

xem nó có phù hợp với nội dung của hợp đồng hoặc L/C hay chưa không nhiều. Do đó

việc mắc phải các sai sót thường gặp trong khi lập chứng từ điều khó tránh khỏi. Vì thế

để hạn chế được rủi ro này cần phải giảm bớt khối lượng công việc cho nhân viên phụ

trách hoạt động kinh doanh xuất khẩu của Công ty. Muốn vậy Công ty có thể phân

chia bớt công việc trong khâu lập chứng từ cho các nhân viên khác trong Công ty hoặc

tuyển thêm nhân viên mới.

Tuy nhiên, việc phân chia bớt công việc trong khâu lập chứng từ cho nhân viên

khác trong Công ty là điều hợp lý hơn. Bởi vì hiện nay phòng Vật tư – XNK đang có

đến hai kế toán viên, trong đó có một người đã tốt nghiệp đại học chuyên ngành ngoại

Simpo PDF Merge and Split Unregistered Version -

thương. Vì vậy nếu công việc được phân bớt cho nhân viên này thì Công ty không cần

phải mất thời gian và công sức đào tạo do đã có sẵn chuyên môn nghiệp vụ này, hơn

nữa nhân viên này đã có vài năm làm việc tại Công ty nên biết rõ các mặt hàng kinh

doanh của Công ty.

Như vậy, với cách phân chia nêu trên sẽ san sẻ được phần nào gánh nặng công việc

cho nhân viên phụ trách mảng kinh doanh xuất khẩu. Khi đó nhân viên này sẽ có nhiều

thời gian hơn để truyền đạt kinh nghiệm trong việc lập các chứng từ của mình cho

nhân viên kế toán để cùng phối hợp nhịp nhàng, ăn ý trong quá trình lập và kiểm tra

các chứng từ nhằm thúc đẩy công tác lập chứng từ hoàn thành nhanh hơn và tạo ra

được bộ chứng từ hoàn chỉnh, góp phần nâng cao hiệu quả trong hoạt động giao nhận.

3.2.6.Chủ động lựa chọn điều kiện cơ sở giao hàng cho công ty

Hiện nay hầu hết các thương vụ xuất khẩu Công ty đều chọn điều kiện cơ sở giao

hàng l FOB v CFR, chỉ riêng có lô hàng cà phê xuất khẩu sang thị trường Ý vừa qua

Công ty đã thành công trong việc đàm phán giành quyền vận tải và mua bảo hiểm cho

hàng hóa xuất khẩu. Thành công bước đầu này đã mang lại nhiều lợi ích cho Công ty

vì vậy Công ty nên duy trì mối quan hệ làm ăn tốt với khách hàng ở thị trường Ý để có

thể xuất khẩu những lô hàng tiếp theo theo điều kiện cơ sở giao hàng CFR. Ngoài ra,

Công ty cần nổ lực hơn nữa trong đàm phán để có thể chuyển đổi điều kiện cơ sở giao

hàng xuất khẩu theo điều kiện FOB đối với những khách hàng quen thuộc ở thị trường

Malaysia, Singapore, Argentina sang giao hàng xuất khẩu theo điều kiện cơ sở giao

hàng CFR. Bởi vì với việc chuyển đổi này nếu thành công sẽ mang đến cho Công ty

những ích lợi như :

+ Giúp cho Công ty giành được quyền thuê phương tiện vận tải, mua bảo hiểm

cho hàng hóa, nhờ đó mà chủ động hơn trong kinh doanh : giảm chi phí bảo quản bốc

Simpo PDF Merge and Split Unregistered Version -

dỡ hàng hóa do phải bị động chờ phương tiện vận tải; giảm chi phí bị phạt do bắt

phương tiện vận tải “chờ” hàng hóa khi việc đóng hàng vào Container bị chậm trễ, …

+ Công ty có thể chủ động thuê tàu của các hãng vận tải có trụ sở đóng tại Việt

Nam giúp lấy vận đơn nhanh hơn khi xuất khẩu, nhờ đó mà giảm được chi phí kinh

doanh do giảm được chi phí do vận đơn chậm cấp.

+ Việc chuyển đổi điều kiện thương mại này giúp Công ty có thể xuất khẩu sản

phẩm theo giá cao. Điều này càng có lợi cho hoạt động kinh doanh xuất khẩu của

Công ty khi đồng tiền Việt Nam đang mất giá so với đồng đô la Mỹ.

+ Việc mở rộng thị trường giao hàng xuất khẩu theo điều kiện cơ sở giao hàng

CFR sẽ tạo điều kiện để Công ty có thể giành được quyền thuê phương tiện vận tải và

mua bảo hiểm thường xuyên và lâu dài. Điều này giúp Công ty chẳng những được

hưởng tiền hoa hồng của các hãng vận tải, hãng bảo hiểm mà còn nhiều khả năng được

hưởng cước phí ưu đãi do là khách hàng thường xuyên.

Ngược lại, nếu khách hàng chưa chấp nhận ký hợp đồng theo điều kiện cơ sở giao

hàng CFR thì Công ty cũng không nên duy trì điều kiện cơ sở giao hàng FOB mà cần

phải kiên quyết thuyết phục khách hàng để có thể ký kết hợp đồng theo điều kiện cơ sở

giao hàng FCA.

* Cơ sở của việc đề xuất này:

+ Mặt hàng cà phê xuất khẩu của Công ty được giao theo phương thức vận tải

Container.

+ Theo khuyến cáo của Phòng Thương mại Quốc tế nêu rõ: nếu sử dụng

phương tiện vận tải thủy các bên không lấy lan can tàu làm địa điểm phân chia rủi ỏ và

chi phí thì nên lựa chọn điều kiện FCA thay cho điều kiện FOB.

Simpo PDF Merge and Split Unregistered Version -

Thật vậy, nếu so sánh sự khác nhau cơ bản giữa hai điều kiện FOB và FCA

chúng ta sẽ thấy việc chuyển đổi này là sự lựa chọn đúng đắn, thích hợp với phương

tiện vận tải Container mà hiện nay Công ty đang áp dụng đối với hàng hóa xuất khẩu

của mình.

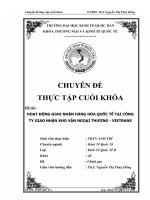

Điểm khác biệt cơ bản giữa điều kiện FOB và FCA áp dụng với phương

tiện vận tải thuỷ theo Incoterm 2000

Các ĐKTM

Tiêu thức so sánh

FOB FCA

1. Nơi chuyển rủi ro về hàng

hóa từ người bán sang người

mua

- Lan can tàu tại cảng

xuất

- Giao cho người chuyên

chở tại kho, bãi hoặc

trạm Container

2. Chi phí và rủi ro từ bãi, trạm

Container cho đến khi hàng

qua lan can tàu

- Người bán chịu - Người mua chịu

(thường nằm trong cước

phí vận tải)

3. Người bán tham gia giám sát

giao hàng

- Thường là có - Không

4. Thời điểm cấp chứng từ vận

tải

- Sau khi hàng đã giao

xong lên tàu

- Đã giao xong hàng cho

bãi hoặc trạm Container

5. Đề cập vấn đề có liên quan

đến chi phí giao nhận hàng hóa

chuyên chở bằng Container

- Không quy định (chủ

yếu do hai bên mua bán

thoả thuận)

- Quy định rõ

Qua bảng trên ta thấy Công ty sẽ có quyền lợi kinh tế nhiều hơn nếu sử dụng

điều kiện cơ sở giao hàng FCA. Trước hết, rủi ro và chi phí vận chuyển trong hoạt

Simpo PDF Merge and Split Unregistered Version -

động giao nhận của Công ty sẽ sớm chuyển sang cho người mua. Thời điểm chuyển

rủi ro được quy định rõ là: giao hàng xong cho người vận tải thay vì giao hàng qua lan

can tàu như điều kiện FOB quy định. Ngoài ra, Công ty sẽ sớm lấy được chứng từ vận

tải để có thể sớm nhận được tiền thanh toán sau khi xuất khẩu, nhờ đó giải phóng vốn,

giảm chi phí kinh doanh (trong trường hợp hợp đồng hoặc L/C quy định vận đơn

không cần ghi (“Shipped on Board”)

Những quyền lợi kinh tế mà Công ty có thể đạt được trên đây càng được thể

hiện rõ nét hơn khi đi sâu vào phân tích những ưu thế khi sử dụng điều kiện cơ sở giao

hàng FCA.

Như chúng ta đã biết, trong điều kiện FOB, lan can tàu (Ship’s rail) là ranh giới

phân chia trách nhiệm, chi phí, rủi ro giữa người bán và người mua. Tuy nhiên, ngày

nay do sự phát triển của khoa học và công nghệ vận tải, Công ty đã sử dụng phương

thức vận tải Container cho hàng hóa xuất khẩu của mình. Khi giao hàng theo phương

thức vận tải Container Công ty chỉ cần đóng hàng vào Container đưa vào bãi tập kết

Container hoặc giao cho người vận tải do người mua chỉ định tại địa điểm nào đó trong

nội địa là hết trách nhiệm và có thể lấy vận đơn đưa ra ngân hàng thanh toán. Hơn nữa,

trong tương lai khi các phương tiện bốc xếp của cảng hiện đại, các xe chở hàng

(trailer) hoặc toa tàu chở Container có thể đi thẳng xuống tàu biển không cần dùng cần

cẩu (roll on- roll off) nữa và như vậy không có việc đi qua lan can tàu. Rõ ràng ở đây

điều kiện FOB đã bị mất chổ vì việc phân chia trách nhiệm, chi phí, rủi ro diễn ra ở

một chổ khác : người bán chịu chi phí và rủi ro cho đến khi hoàn thành nghĩa vụ của

mình là đã làm xong thủ tục hải quan về xuất khẩu và giao hàng cho người vận tải tại

địa điểm quy định. Vì vậy trên thực tế chúng ta có thể coi điều kiện FCA như là một

Simpo PDF Merge and Split Unregistered Version -

điều kiện FOB hiện đại hoặc một dạng đặc biệt của hợp đồng FOB để cho phù hợp với

sự thay đổi của công nghệ vận tải Container.

Từ những phân tích trên đây cho thấy việc chuyển đổi từ điều kiện cơ sở giao

hàng FOB sang điều kiện cơ sở giao hàng FCA không những rất thích hợp với điều

kiện giao hàng hiện nay của Công ty mà còn an toàn hơn cho hoạt động giao hàng hiện

nay của Công ty. Bởi vì khi sử dụng điều kiện cơ sở giao hàng FOB, sau khi Công ty

giao hàng cho đại lý hoặc đại diện của hãng tàu do người mua chỉ định tại CY thì việc

giao hàng của Công ty được coi như là hết trách nhiệm. Nhưng trên thực tế nếu trong

quá trình bốc xếp hàng lên tàu Container bị rớt xuống biển thì mọi tổn thất hư hỏng đối

với hàng hoá Công ty đều phải chịu do điều kiện FOB đã quy định điểm phân chia rủi

ro giữa Công ty và người mua là ở lan can tàu chứ không phải tại CY. Lúc này Công

ty có thể kiện hãng vận tải và các bên liên quan nhưng đây là một công việc rắc rối,

phức tạp, tốn kém và mất nhiều thời gian, công sức để chờ giải quyết. Liệu rằng khi

nào thì sẽ giải quyết xong và kết quả phán quyết của trọng tài sẽ như thế nào? Trong

khi đó uy tín trong làm ăn của Công ty đối với khách hàng chắc chắn sẽ giảm xuống.

Điều này trong kinh doanh không một Công ty nào mong muốn. Trong trường hợp này

ưu thế khi sử dùng điều kiện FCA sẽ được thể hiện rõ. Nếu lúc đó Công ty ký hợp

đồng theo điều kiện cơ sở giao hàng FCA thì rủi ro đã chuyển sang cho người mua tại

CY và như vậy nghĩa vụ kiện tụng này thuộc về người mua.

Thực tế hiện nay cho thấy trong bối cảnh cơ chế thị trường, sự cạnh tranh giành

giật khách hàng giữa các hãng tàu Container đến và từ Việt Nam đi đang trở nên gay

gắt. Không ít hãng tàu hoặc các Công ty giao nhận kho vận đã và đang hình thành vận

đơn đa phương thức nghĩa là họ nhận trách nhiệm như là một người chuyên chở thực

sự kể từ khi người gửi hàng giao hàng cho họ tại một địa điểm trong nội địa hoặc tại

Simpo PDF Merge and Split Unregistered Version -

CY để họ chở ra cảng bốc lên tàu Container chở đi nước ngoài. Trong tình hình này

Công ty cần lưu ý để làm quen và mạnh dạn ký hợp đồng bán hàng cho đối tác nước

ngoài theo điều kiện cơ sở giao hàng FCA bởi vì nếu Công ty vẫn cứ ký theo điều kiện

FOB thì khách hàng sẽ đồng ý ngay và như vậy Công ty sẽ tự ôm lấy trách nhiệm và

rủi ro mà lẽ ra theo điều kiện FCA thì mình được miễn trách. Thêm vào đó mỗi đợt

giao hàng của Công ty chỉ một vài Container nên việc ký hợp đồng theo điều kiện cơ

sở giao hàng FCA là hết sức thích hợp.

Tuy nhiên, để có thể chủ động lựa chọn điều kiện cơ sở giao hàng có lợi, phù

hợp với tình hình kinh doanh của Công ty không đơn giản chút nào. Vì thế muốn thực

hiện được điều này Công ty phải áp dụng đồng bộ các giải pháp sau:

Trước hết, phải tăng thế và lực so với đối tác: tăng năng lực tài chính, mặt hàng

lốp ô tô, xe đạp của Công ty phải tạo ra được nét khác biệt, độc đáo so với các sản

phẩm cùng loại khác, chất lượng sản phẩm cao, giá mang tính cạnh tranh, khả năng

mua bán lớn,…

Tiếp đến, Công ty cần phải tạo điều kiện cho cán bộ tham gia đàm phán có thể

nâng cao năng lực trong đàm phán của mình như tổ chức các chuyến đi thực tế ở thị

trường nước ngoài, tham gia hội chợ khách hàng quốc tế nhằm hiểu biết hơn về tập

quán luật lệ buôn bán quốc tế, có thêm kinh nghiệm trong đàm phán, nâng cao trình độ

sinh ngữ,…

Cuối cùng, Công ty phải xây dựng được chiến lược nhiều giá phù hợp với từng

điều kiện cơ sở giao hàng khác nhau để làm cơ sở đàm phán nhanh và giúp cho đối tác

có nhiều phương án lựa chọn. Cơ sở xây dựng giá: ngoài giá bán tại xưởng (bao gồm

giá thành và lợi nhuận định mức) thì còn bao gồm các chi phí liên quan đến công tác

Simpo PDF Merge and Split Unregistered Version -

giao nhận hàng đã được quy định cụ thể trong Incoterm đối với từng điều kiện cơ sở

giao hàng.

Tóm lại, kỹ thuật và điều kiện hợp đồng mua bán quốc tế tự nó không thể đến

với chúng ta mà đòi hỏi phải có một quá trình nghiên cứu nắm vững và đấu tranh với

các đối tác nước ngoài để ứng dụng một cách bình đẳng. Hơn nữa, thực tế của hoạt

động giao nhận cho thấy kỹ thuật mua bán và kỹ thuật vận tải luôn gắn bó với nhau, vì

thế Công ty cũng cần phải bám sát sự phát triển của chúng để sao cho các hợp đồng

xuất khẩu của Công ty nhanh chóng phù hợp với thực tiễn mua bán và vận tải quốc tế.

Hy vọng với những kiến nghị và giải pháp trên đây sẽ phần nào nâng cao hiệu quả

của hoạt động giao nhận hàng cà phê xuất khẩu tại Công ty, tạo được niềm tin của

Công ty trong khách hàng, góp phần đưa tên tuổi của sản phẩm cà phê Intimex ngày

càng lan rộng khắp các thị trường trên thế giới.

KẾT LUẬN

Trong thời gian thực tập tại Công ty Intimex Đà Nẵng, cách nhìn nhận đánh giá

và phân tích của em về quá trình hoạt động của Công ty không tránh khỏi được sự chủ

quan. Do kiến thức còn hạn chế, kinh nghiệm thực tế chưa có nên đề tài còn mang tính

lý thuyết, và nhiều điểm còn thiếu sót. Do vậy,những biện pháp mà đề tài đưa ra vẫn

còn có những hạn chế nhất định. Vì thế, em rất mong nhận được sự đóng góp ý kiến

của quý thầy cô và các chú, các chị trong Công ty để đề tài được hoàn thiện hơn.

Một lần nữa em xin cảm ơn đến thầy giáo hướng dẫn và các chú, các chị phòng

XNK tạo điều kiện để em hoàn thành chuyên đề tốt nghiệp này.

Đà Nẵng, tháng 5 năm 2009

Sinh viên thực hiện: Thipannha phommasathit

Simpo PDF Merge and Split Unregistered Version -

TÀI LIỆU THAO KHẢO

1. Giáo trình Kỹ thuật kinh doanh xuất nhập khẩu - GS.TS Võ Thanh Thu -

Nhà Xuất bản thống kê.

2. Giáo trình vận tải và ngoại thương - NXB Giao thông vật tải hà Nội

3. Giáo trình Kỹ Thuật Nghiệp vụ - Đoàn Thị Hồng Vân

4. Dịch vụ vận tải và bảo hiểm trong ngoại thương - Dương Hữu Hạnh - Cao

học kinh tế tài chính

5. Sổ tay nghiệp vụ vận tải Container - PTS Huỳnh Tấn Phát - Bùi Quang

Hùng

6. Báo cáo tài chính - Intimex

7. báo cáo hoạt động kinh doanh - Intimex

8. http:\\www.tct.saigonnet.viet nam (Tạp chí Thương mại và công tác vận

chuyển hàng hoá)

Simpo PDF Merge and Split Unregistered Version -