BÀI THUYẾT TRÌNH HỆ THỐNG NGÂN HÀNG THƯƠNG MẠI VIỆT NAM pptx

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (1.05 MB, 20 trang )

CHÀO MỪNG CÁC BẠN ĐẾN VỚI BÀI THUYẾT

TRÌNH CỦA NHÓM 2

CHỦ ĐỀ: HỆ THỐNG NGÂN HÀNG

THƯƠNG MẠI VIỆT NAM

•

NGUYỄN THỊ MINH TUYẾT

•

NGUYỄNTHỊ KIỀU OANH

•

PHẠM VĂN HẬU

•

NGUYỄN THỊ HOÀ

•

ĐINH THỊ MỸ PHƯỢNG

•

HÀ THỊ KIM DOANH

•

NGUYỄN THỊ ĐÔNG

•

LÊ TÔ LAN PHƯƠNG

•

PHẠM THU THẢO

•

TRẦN THỊ THÙY

NỘI DUNG

KHÁI NIỆM

I

CHỨC NĂNG CỦA NHTM

II

PHÂN LOẠI NHTM

III

ĐÁNH GIÁ QUI MÔ VÀ KHẢ NĂNG SINH LỜI CỦA NHTM IV

PHÂN TÍCH ĐIỂM MẠNH, ĐIỂM YẾU V

NHTM là ngân hàng được thực hiện toàn bộ hoạt

động ngân hàng và các hoạt động kinh doanh khác có

liên quan vì mục tiêu lợi nhuận theo quy định của Luật

Các tổ chức tín dụng và các quy định khác của pháp

luật. (Nghị định số 59/2009/NĐ-CP của Chính phủ về

tổ chức và hoạt động của NHTM)

1. KHÁI NIỆM

Theo Luật Ngân hàng nhà nước:

Hoạt động ngân hàng là hoạt động kinh doanh tiền tệ

và dịch vụ ngân hàng với nội dung thường xuyên là nhận

tiền gửi và sử dụng số tiền này để cấp tín dụng, cung ứng

dịch vụ thanh toán.

1. KHÁI NIỆM

Người cho vay

(Tổ chức,

cá nhân)

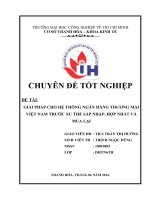

II. CHỨC NĂNG CỦA NGÂN HÀNG THƯƠNG MẠI

1. Chức năng trung gian tài chính

- Trung gian tín dụng

- Trung gian tài chính

Người đi vay

(Tổ chức,

cá nhân)

NHTM

Huy động vốn Cấp tín dụng

Cho vay trực tiếp trong nền kinh tế

2. Chức năng tạo tiền:

Là chức năng sáng tạo ra bút tệ góp

phần gia tăng khối tiền tệ cho nền kinh

tế. Từ khoản tích trữ ban đầu, thông qua

hành vi cho vay bằng chuyển khoản, hệ

thống ngân hàng thương mại có khả

năng tạo nên số tiền gửi (tức tiền tín

dụng) gấp nhiều lần số dự trữ tăng thêm

ban đầu.

II. CHỨC NĂNG CỦA NGÂN HÀNG THƯƠNG MẠI

II. CHỨC NĂNG CỦA NGÂN HÀNG THƯƠNG MẠI

•

3. Chức năng sản xuất

Bao gồm việc huy động và sử dụng các nguồn lực để tạo

ra sản phẩm và dịch vụ ngân hàng cung cấp cho nền kinh

tế.

a. Ngân hàng thương mại nhà nước:

NHTM nhà nước là NHTM do nhà nước đầu tư vốn, thành

lập và tổ chức hoạt động kinh doanh, góp phần thực hiện mục

tiêu kinh tế của nhà nước. Quản trị NHTM nhà nước là hội

đồng quản trị do thống đốc ngân hàng nhà nước bổ nhiệm,

miễn nhiệm sau khi thõa thận với ban tổ chức-cán bộ của chính

phủ. Điều hành hoạt động của NHTM là tổng giám đốc. Giúp

việc cho tổng giám đốc là phó giám đốc, kế toán trưởng và bộ

máy chuyên môn nghiệp vụ.

III. PHÂN LOẠI NGÂN HÀNG THƯƠNG MẠI

Dựa vào

hình thức

sở hữu

stt Tên ngân hàng

Vốn điều(tỷ

đồng)

Tên giao dịch

(tiếng anh viết tắt)

1 Ngân hàng nông nghiệp và

phát triển nông thôn VN

20708 agribank

2 Ngân hàng đầu tư và phát

triển VN

14374 BIDV

3 Ngân hàng phát triển nhà

đồng bằng sông Cửu Long

3056 MHB

b. Ngân hàng thương mại cổ phần:

NHTM Cổ phần là ngân hàng được thành lập dưới hình thức

công ty cổ phần.Vốn do các cổ đông đóng góp, trong đó có các

doanh nghiệp nhà nước, tổ chức tín dụng, tổ chức khác và các

cá nhân cùng góp vốn theo quy định của ngân hàng nhà nước

III. PHÂN LOẠI NGÂN HÀNG THƯƠNG MẠI

STT

Tên ngân hàng

Vốn điều lệ

(tỷ đồng)

Tên giao dịch

(tiếng anh,viết tắt)

1

Ngân hàng Phương Đông 3140

Orient Commercial

Bank, OCB

2

Ngân hàng Á Châu 7814

Asia Commercial

Bank,ACB

3

Ngân hàng Đại Á 3100

Dai A Bank

4

Ngân hàng Đông Á 4500

Đông Á Bank,DAB

5

Ngân hàng Đông Nam Á 5068

SeABank

6

Ngân hàng Đại Dương 3500

Oceanbank

7

Ngân hàng Đệ Nhất 2000

Ficobank

8

Ngân hàng An Bình 3830

ABBank

9

Ngân hàng Bắc Á 3000

NASBank ,NASB

10

Ngân hàng Dầu Khí toàn cầu 3018

GP Bank

11

Ngân hàng Gia Định 2000

Giadinhbank

12

Ngân hàng Hàng Hải Việt Nam 5000

Maritime Bank, MSB

13

Ngân hàng Kỹ Thương Việt Nam 6932

Techcombank

14

Ngân hàng Kiên Long 3000

KienlongBank

15

Ngân hàng Nam Á 3000

NamABank

16

Ngân hàng Nam Việt 1820

NaviBank

17

Ngân hàng Việt Nam Thịnh Vượng 4000

VPBank

18

Ngân hàng Nhà Hà Nội 3000

Hububank,HBB

19

Ngân hàng phát triển nhà TP HCM

3000 HDBank

20

Ngân hàng Phương Nam

3049 Southern Bank,PNB

21

Ngân hàng quân đội

7300 Military Bank,MB

22

Ngân hàng Phương Tây

2000 Western Bank

23

Ngân hàng quốc tế

4000 VIBank,VIB

24

Ngân hàng TMCP Sài Gòn

4184 SCB

25

Ngân hàng Sài Gòn Công Thương

2460 Saigonbank

26

Ngân hàng Sài Gòn Thương

Tín

9179 Sacombank

27

Ngân hàng Sài Gòn Hà Nội

3500 SHBank,SHB

28

Ngân hàng Việt Nam Tín Nghĩa

3399 Vieetnam tin Nghia Bank

29

Ngân hàng Việt Á

3000 ViêtABank

30

Ngân hàng Bảo Việt

1500 BaoVietBank,VAB

31

Ngân hàng Việt Nam Thương Tín

3000 VietBank

32

Ngân hàng xăng dầu Petrolimex

3000 Petrolimex Group Bank, BG

Bank

33

Ngân hàng Xuất Khẩu

10560 Eximbank,EIB

34

Ngân hàng Liên Việt

3650 LiênVietBank

35

Ngân hàng Tiên Phong

3000 TienPhongBank

36

Ngân hàng TMCP Ngoại Thương

13224 Vietcombank

37

Ngân hàng TMCP Phát Triển Mê Kông

3000 MDB

38

Ngân hàng Đại Tín

3000 Trustbank

39

Ngân hàng Công Thương Việt Nam

18712 Viettinbank

III. PHÂN LOẠI NGÂN HÀNG THƯƠNG MẠI

c. NHTM liên doanh:

Được thành lâp bằng vốn góp của bên ngoài trên cơ sở hợp

đồng liên doanh. Ngân hàng liên doanh là một pháp nhân Việt

Nam, hoạt động theo giấy phép thành lập và theo các quy định

liên quan của pháp luật

STT Tên ngân hàng

Vốn điều lệ

(triệu USD)

Tên giao dịch

(tiếng anh, viết tắt)

1 Ngân hàng Indovina 100 IVB

2 Ngân hàng Việt-Nga 62,5 VRB

3 Ngân hàng Shinhanvina 64 SVB

4 VID Public Bank 62,5 VIDPB

5 Ngân hàng Việt-thái 20 VSB

III. PHÂN LOẠI NGÂN HÀNG THƯƠNG MẠI

d. Chi nhánh ngân hàng nước ngoài:

Là ngân hàng được lập theo pháp luật nước ngoài, được phép

mở chi nhánh tại Việt Nam, hoạt động theo pháp luât Việt

Nam. Loại hình này xuất hiện ngày càng nhiều kể từ khi Việt

Nam đổi mới và hội nhập kinh tế.

STT

Tên ngân hàng

Vốn điều lệ

(tỷ đồng)

Tên giao dịch

(tiếng anh, viết tắt)

1

ANZ Việt Nam

2500 ANZ

2

Ngân hàng Citibank Việt Nam

2500 Citibank

3

HSBC

3000 HSBC

4

Standard Chatered Việt Nam

1000 Standard Chatered Bank

(vietnam) limited

5

Shinhan Việt Nam

1670 Shinhan Vieetnam bank

Limitet-SHBVN

6

Hong Leong Viêt Nam

1000 Hong Leong Bank Vietnam

7

Ngân hàng đầu tư vá phát triển campuchia

1000 BIDC

8

Ngân hàng doanh nghiệp và đầu tư calion

1000 Ca-CIB

9

Mizuho

10

Tokyo-Miitshibishi UFJ

11

Sumitomo MitsuiBank

12

Deutsche Bank Việt Nam

13

Commonwealth Bank

IV.ĐÁNH GIÁ QUI MÔ VÀ KHẢ NĂNG SINH LỜI CỦA

NHTM

đánh giá qui mô:

•

Tính đến tháng 08/2010 cả nước có 5 ngân hàng quốc doanh, 39

ngân hàng cổ phần, 11 chi nhánh ngân hàng nước ngoài và liên

doanh .Như vậy số lượng ngân hàng cổ phần có tăng nhưng tăng rất ít,

số lượng ngân hàng nước ngoài và liên doanh đang giảm dần đi từ 44

xuống còn 11 ngân hàng.Tất cả những điều này cho thấy thực trạng

hoạt động của hệ thống ngân hàng thương mại Việt Nam luôn có sự

thay đổi .

•

Quy mô vốn chủ sở hữu của NHTM VN hiện nay còn rất thấp.

NHTMNN là nhóm ngân hàng có quy mô vốn tương đối cao trong

toàn hệ thống cao nhất là ngân hàng nông nghiệp và phát triển nông

thôn (vốn điều lệ là 20.708 tỷ đồng).

IV.ĐÁNH GIÁ QUI MÔ VÀ KHẢ NĂNG SINH LỜI CỦA

NHTM

Đánh giá khả năng sinh lời:

Hiệu quả hoạt động kinh doanh và khả năng sinh lời của hệ thống ngân

hàng Việt Nam chưa tương xứng với mức độ gia tăng rủi ro và quy mô hoạt

động, đồng thời ở mức thấp so với các ngân hàng trong khu vực.

Tính đến cuối năm 2009, lợi nhuận toàn hệ thống ngân hàng Việt Nam

đạt 29.241 tỷ VND, tăng khoảng 3,7 lần so với năm 2005 (7.984 tỷ VND).

Chi phí hoạt động của khu vực ngân hàng cũng tăng lên tương ứng (hơn

90% năm 2009). Sự tăng lên tương ứng giữa thu nhập và chi phí phản ánh sự

ổn định về lợi nhuận của hệ thống ngân hàng.

Về hiệu quả hoạt động, tỷ lệ bình quân lợi nhuận ròng sau thuế so với tổng tài

sản mặt dù tăng đều qua các năm (lên tới 1,2% cuối 2009), nhưng vẫn còn

thấp so với một số nước Châu Á mới nổi như Indonesia TB 2%, Singapore

TB 1,4 %, Malaysia, Philippines TB 1,5%.

v. PHÂN TÍCH ĐIỂM MẠNH, ĐIỂM YẾU

Điểm mạnh

•

Có hệ thống mạng lưới, chi nhánh rộng khắp

•

Am hiểu về thị trường trong nước.

•

Đội ngũ khách hàng của NHTM Việt Nam khá đông đảo.

•

Chiếm thị phần lớn về hoạt động tín dụng, huy động vốn và

dịch vụ.

•

Đội ngũ nhân viên tận tuỵ, ham học hỏi và có khả năng tiếp

cận nhanh với các kiến thức, kỹ thuật hiện đại.

•

Có được sự quan tâm và hỗ trợ đặt biệt từ phía NHTW.

•

Môi trường pháp lý thuận lợi.

•

Hầu hết đều đang thực hiện hiện đại hoá ngân hàng

v. PHÂN TÍCH ĐIỂM MẠNH, ĐIỂM YẾU

•

Quy mô vốn của các NHTM còn nhỏ nên chưa thực hiện được mục

tiêu kinh doanh hoàn chỉnh.

•

Năng lực quản lý, điều hành còn nhiều hạn chế so với yêu cầu của

NHTM hiện đại, bộ máy quản lý cồng kềnh kém hiệu quả.

•

Sản phẩm dịch vụ chưa đa dạng, chưa đáp ứng được nhu cầu toàn diện

của khách hàng

•

Chính sách xây dựng thương hiệu còn kém.

•

Chất lượng nguồn nhân lực kém, chính sách tiền lương chưa thoả đáng.

•

Các tỷ lệ về chi phí nghiệp vụ, khả năng sinh lời của các NHTM Việt

Nam đều thua kém ngân hàng các nước trong khu vực.

•

Thiếu sự liên kết giữa các NHTM với nhau.

•

Lĩnh vực kinh doanh chủ yếu là tín dụng, nợ quá hạn cao, nhiều rủi

ro.

•

Hệ thống pháp luật trong nước, thể chế thị trường chưa đầy đủ, chưa

đồng bộ nhất quán.

•

Việc thực hiện chương trình hiện đại hoá NHTM VN chưa đồng đều.