Kế toán kết quả kinh doanh tại công ty cổ phần công nghệ Vinacomm

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (337.02 KB, 53 trang )

Trường Đại Học Thương Mại Khoa Kế toán - Kiểm Toán

TÓM LƯỢC

!"

##$%&'(& )'*+,

/'0/1

2*345'6&,'78+'!*09

:;'<&%78%.+=>.?%@3ABCDDEBFGH

I2?8%.+8%?J8K.)LM/L

.''1

<-)8%.+8%?J8K.)LM/L

.''N )*C81O7K*C-5

PM?558%.+8%?J8K. L&,Q

&R6'M,?J9&M,L+8%.+)L1G6'-*

L+8%.+8%?J8K.)LM/L.''&

-5P8%.+8%?J8K.)?9SQ'CD3C1

:<-)-)*C&*T8-!8%

?J) &)%&U)4KV%&:-+W$&

8%@X'.L+8%.+8%?J8K.)LM/

L.''1

Sinh viên: Võ Thu Thùy Lớp:K7 - HK1B1

1

1

1

Trường Đại Học Thương Mại Khoa Kế toán - Kiểm Toán

LỜI CẢM ƠN

Y<.%.+H6'.+-ZG)[*

\) < $ I +' 2L M / L

.''1]'.8<“Kế toán kết

quả kinh doanh tại Công ty cổ phần công nghệ Viancomm”.

Z<)L1 8%,#^

!Q'[:?&!.)7<%)2L&>'

K(.'51

]'W4J'*+/&L+.-ZG)[*\)

5K)PJ.>' Z:?&RPL+.KV !"

#$%5_KV6>'6.1

]' W J' * + L `& @ ) 2L M / L

.''&RP+@a%.+#KZP-7

V5KV$/6>'.Z

<'7+$1

Em xin chân thành cảm ơn!

Sinh viên: Võ Thu Thùy Lớp:K7 - HK1B1

2

2

2

Trường Đại Học Thương Mại Khoa Kế toán - Kiểm Toán

MỤC LỤC

DANH MỤC, BẢNG BIỂU, SƠ ĐỒ, HÌNH VẼ

I6U313bI7'+M,LM/L.''

I6U31CbI7'+8%.+LM/L.''

c(d(C13bI6'V*ee

c(d(C1Cbc%P@-J)

c(d(C1Tb-#fMO92

c(d(C1gb-#fM2+A33

c(d(C1Ab-#fM2+ETC

c(d(C1Eb-#fM2+A3A

c(d(C1hb-#fM2+EAT

c(d(C1ib-#fM2+Eg3

c(d(C1jb-#fM2+EgC

c(d(C13Db-#fM2+iC3

c(d(C133b-#fM2+j33

c(d(C133Cb-#fM2+gC3

Sinh viên: Võ Thu Thùy Lớp:K7 - HK1B1

3

3

3

Trường Đại Học Thương Mại Khoa Kế toán - Kiểm Toán

Z8%OYO)'#?9SQ'CD3C

Z8?%.+%OYO

e$7.OfOO

DANH MỤC TỪ VIẾT TẮT

I2 I72#

FY %?J8K.

OYO K.

2 #

Ik I+

22Y 2$K@(

FdYO FJ9K.

f2G J@

Y K.

YO Y.

ee e+Q+-@Q

ekI e+P+

2cIk 2#P+

2c 2#

Sinh viên: Võ Thu Thùy Lớp:K7 - HK1B1

4

4

4

Trường Đại Học Thương Mại Khoa Kế toán - Kiểm Toán

PHẦN MỞ ĐẦU

1. Tính cấp thiết

1.1. Về mặt lý luận:

%?J8K.)K.8%?J6++#

W+?J.)78K. :Z8l158%.+8%?J8

K.'7P7?-[8%.+K.1k& +

K.&8%.+8%?J8K.K(>.`;'<

%78%.+1>.?'L&.)58K.m

L+M,8%.+K.'8%.+FY)'n*@).+

.. $1G).8 .L+8%.+

FY)+K. %'7+8.[ 91:&

$L55&8%.+8%?J.)78K.K.

'7+#W+1%.+8%?J8K..+

5M?+%.)78K.K.1W+@

`8%?J.)7N`.?J-@K.$

6'!$aU):-+J+8o(&-+

Sinh viên: Võ Thu Thùy Lớp:K7 - HK1B1

5

5

5

Trường Đại Học Thương Mại Khoa Kế toán - Kiểm Toán

J+8K.% `o# .8l8K.%>.1

f8%.+%&#W+&8@Zn- +

?J-@* -!?%@ $55

.)7K.1W+@#-<& 9&#W+

8+?+L8%?J8K.-I+.+.#<?

4'/+ pK(L#RP+/

1Y.&/J.*!L+8%.+8%?J8K.1

1.2 Về mặt thực tiễn:

-<%&<8%.+8%?J8K.)+

K.P)! 5VU)..!88Q

)%1 ?+-5<)LM/L.''

.$ +58+?+*L+8%.+8%?J8K.&

*PJ5<>.`%78%.+1c*+8%.+&

8.J+,:M+)L*/

R6'.)78K.1k.78K.%)K.

*')K@(&K@('K.P+

,-@-Za8+K).`'.>.K-

M+8%.+,)&488Q.L+8%.+ ?+-5<

&KV%!.8%?J8K.-a<<#W+

915'.8%.+8%?J8K.$?

-[/%L1

2. Mục tiêu:

2.1. Về mặt lý luận:

4,&'-!$98%.+8%?J

8K.*09?8%.+8%?J8K.

)+K.>.%78%.+YO;'<8%.+1

2.2. Về thực tế:

J.+4#<qL+).+)LM/L

.''bW>'W"<L+M,8%.+&+,:

pK(&?-546,:&K(8.J8%.+?

).+8%?J8K.r:5'-!6' 6'

Sinh viên: Võ Thu Thùy Lớp:K7 - HK1B1

6

6

6

Trường Đại Học Thương Mại Khoa Kế toán - Kiểm Toán

/JJ?% L+8%.+)L1-*0%<

q9&W$!J+X'`L.&+-6

*!L+8%.+L8%.+FY-1

F,&`.+5-*&8+?+*

L+8%.+L+8%.+FY-1f8--Z&

!8%,-%-Z<q ,&

6+,*&.*8%,'5&<*

J?%L1

3. Đối tượng và phạm vi nghiên cứu:

G ,b%.+8%?J8K.1

8Lb-,8%.+8%?J8K.

)LM/L.'' 8+K(%78%.+

P>.?%@3ABFGHI2

Z,bG,Q'CD3C1

c)'b2LM/L.''<>.%7

3ABCDDEBFG=I2+LKV&pM&PM%78%.+

I72#1

G-.,L+8%.+LP.U'bP7

'+8%.+&?-5).+8%.+&46,:&K(8.J

8%.+&-5<).++(8%.+8%?J8K.&+M8%.+

pK(U'bM89&M++8.J?&+M%&r11

4. Phương pháp nghiên cứu:

4.1 Thu thập dữ liệu :

&'()*+,

sO7K*+beR-<%P).&4a8%

.+6t$>.'7PJ4t.)u&L?!

4-JZ-<%1

Y.Rv-<%6%(P).&4

a8%.+-JZ&J#--+ 4t&686'-

7#W+K!)n&8@Z.%-1

&'"-%./012340

Sinh viên: Võ Thu Thùy Lớp:K7 - HK1B1

7

7

7

Trường Đại Học Thương Mại Khoa Kế toán - Kiểm Toán

d*+,+&P+.+.#m@p

5?+-5.)78K.*@1F&o'Po

!L*PJ$L&P)8w@)!L

4.2 : Phương pháp phân tích dữ liệu :

* Phương pháp so sánh :

d*+4# <L?%!+

<& 6$ !6'8+!

`1

?+-5,8%.+FY57K*+

(6L?.+&%!9<q

L+8%.+FY K.&%L+8%.+FY

!+K.&6$ !6'')'+K.

) 1G%!+,:PJ4PM&%

8l!M+PJM %68%?J#W+8

I221

* Phương pháp tổng hợp :

c*+ pK(6M 8%?J+%-&

t$>.:7K(6 %-1:-!8%

&++(6((.L+8%.+8%?J8K.)L1

5. Kết cấu đề tài : P.U'T*b

5"-65-3-0708)9+

5"-:,+

5"-;508)/<9=*>/

Sinh viên: Võ Thu Thùy Lớp:K7 - HK1B1

8

8

8

Trường Đại Học Thương Mại Khoa Kế toán - Kiểm Toán

Sinh viên: Võ Thu Thùy Lớp:K7 - HK1B1

9

9

9

Trường Đại Học Thương Mại Khoa Kế toán - Kiểm Toán

CHƯƠNG 1 : CƠ SỞ LÝ LUẬN VỀ KẾ TOÁN KẾT QUẢ KINH DOANH

TRONG CÁC DOANH NGHIỆP

1.1 Một số khái niệm cơ bản và lý thuyết về kế toán kết quả kinh doanh trong

các doanh nghiệp :

1.1.1:Một số khái niệm cơ bản :

- ?@<A/B:%?J8K.

8%?J+.)7K. '78l$@&

P6PX/!MK.M#+

.)78% <1O%K.*#5K.

&%K.t*#5K.P@nC

"-D1EFD1GHI4%1:JJKL

M<Abd!K./P+

$K@(K.#-@+P+&#

P+&#?J9K.##CFN)/5B1

1GHI4%1:JJO1+;J:L

M d!+8.J8++

8.J#8+.K<#K.!8.J'#

$8LZW.R!8.JK<##8JQ

WJ-K.4?8+?')CFN)%/5B1

1GHI4%1:JJO1+;6KL

1.1.2 : Những vấn đề lý thuyết liên quan :

&GA0%

%?J8K.U'7K%b8%?J.)78K.&

8%?J8+1

<Ad8%?J:.)78K.&

$K@(.)7#K./'Q0

!1I.U'bK.P+$K@(&K.2&K.

/P+$K@(&+8.JJ'-:&+P+&#

#&#P+&#?J9K.&rr

W+@:8+#8+1 b

Sinh viên: Võ Thu Thùy Lớp:K7 - HK1B1

3D

Trường Đại Học Thương Mại Khoa Kế toán - Kiểm Toán

8+b!8.JP$ZWJ-.K<#

K.8LZW18+P.U'+8.Jb

: P+9f2G&K.++)&&

f2G&:))' U&:?P%PX&&:+

8.J 8a

2#8+d+8.J.K<#K.8L

ZW1I.U'b2#9& P+f2G&K.+

+)&&f2G&)K.)' U8%&P@)%1

& '"-=<# :

FY

-%OYO

= F.)7

8K.

+ F8+

FY%

OYO

= FY-%

OYO

- 2#%OYO

b

%OYO

J7

x % O

@%

y % $

%OYO

F

.)

7

Y

x

dO7

Ik

22Y

s

Y.)

72 H

2#

2 H

2#

P+

H

2#

FdYO

+<@

dO 7

Ik22Y

x Y /

Ik22Y

H e+

P+

Y/

Ik22Y x

Y P+

22Y H

2+ 8.J

J'-:

H

% ee

8$-:

F8+ x 8+ 2#8+

1.2 . Nội dung kế toán kết quả kinh doanh trong các doanh nghiệp :

1.2.1: Kế toán kết quả kinh doanh theo quy định của chuẩn mực kế toán VN

%.+8%?J8K./4>.+o ?@

+;'<8%.+?bzfD3H;'<{zfDCH

Sinh viên: Võ Thu Thùy Lớp:K7 - HK1B1

33

Trường Đại Học Thương Mại Khoa Kế toán - Kiểm Toán

kU8.{zf3g=Y.8+{zf3hH%

K.1

VAS 01 - chuẩn mực chung: cJ++o&/*PJ

8%.+1Y./L-[!?@88%.+8%?J8

K.b

G%P-3QRB

G6FYJ+`$&#W+&-< 95'[

(8%&#YO?%J& J-J&U

0!&K.#J M8%.+.Z6'+&

8LQ,.Z6'<%.R<%.R**1

G%PS2

K.#J 1'7

8.JY5J'78.J2c*,?%).Y

12#*,K.U'#8l).-K.#

+8l-.R#J-J?%K.8l1

G%P8+N

%.+8%?J8K. W+@'7+&8@Z

VJJ'PJ.##W+-<-I221Oo

-[+K( 8%.+8%?J8K.atb

scJ+8.JK<a8L?+1

sL+++.*+-@J+8.J1

sL++$*+-@+8.J J-J#1

sY._ 8PX,oo

8JQ #8%&a#J 8PX

,8JQ+#1

VAS 02 – Hàng tồn kho: F@KV+o&*

+8%.+k1\7?@?%8%.+FYb

e+kP.U'b#'&#%P%&#?

-<%8++6 U8.0@6'-)+)1

Sinh viên: Võ Thu Thùy Lớp:K7 - HK1B1

3C

Trường Đại Học Thương Mại Khoa Kế toán - Kiểm Toán

e+k W+@0'n*@PX3 g*+b

c*++<%#K&P5?4?&-W$-&

W$-1

2+#8L #+kb#&

L&+#JW$8++-',P5

Z1

VAS 14 – Doanh thu và thu nhập khác:

H<#bY. W+@>.+-@ 9J+

8.J.RN 1

E98T/Y.P+

8UZt'A8b

sY.6./- #o?

0!J;'.R.Z'1

sY.8Lao'!??J9Z

0!.R?86'.+1

sY. W+@*oo1

sY..RN #8%:.K@P+

s|+@ #?%.K@P+1

E98*#)Ut'UZg8

sY. W+@*Qo1

s28JQ #8%:.K@$K@(1

s|+@/L.PJ48%.+1

s|+@ #+..K@#6.

.K@$K@(1

VAS17 - Thuế thu nhập doanh nghiệp:

V8W

k?98%.+W+@%OYO)'7 ?91

%)'J7:?9 ##%OYO

?91

2Q'#&8%.+W+@%OYO<%J

7 Q'-*0M@%JQ'W$%OYO

Sinh viên: Võ Thu Thùy Lớp:K7 - HK1B1

3T

Trường Đại Học Thương Mại Khoa Kế toán - Kiểm Toán

1%OYO<J7 Q' #%

OYO P+.+.8%?J8K.Q'1

8/bd%OYOJ7}.RU ~#

-@%%$%K.Q'1

8X0bd%OYONJ7 *#-+

8.J)'Z@%K. Q'1

1.2.2. Kế toán kết quả kinh doanh tại các doanh nghiệp theo quy định của chế độ

kế toán hiện nay (Theo quyết định 15/QĐ- BTC):

6::65.Y

%.+8%?J8K.pK(%+,:<b

HIJ#8%?J.)78K.

H2+,:J++8.JK..)7#&

##&.)78+1

HO.-8%.+pK(+,:bc%='R{e$

P+.&$P+. &*ee&%8.&%W$8.&PJ*&

PPJ.J@r1

6:::/3ZU

%.+8%?J8K.pK('78.J%bj33&

gC3&iC31O.-a'78.J?bA33&A3A&

AC3&AT3&ATC&ETA&ETC&Eg3&EgC&h33&i33&

iC3'78.J?8+1

TK911- Xác định kết quả kinh doanh

d_K6J+.P78%?J+.)78K.&

.)7#.)78+'+K.'% 8l1

IO b

H -@+K@(P+

H 2#.)7#&#%OYO+&#P+

#?J9K.1

H %6

I2b

H Y./K@(P+-

H Y.:.)7#&+8.J8+&8.JJ'-:#

%OYO1

Sinh viên: Võ Thu Thùy Lớp:K7 - HK1B1

3g

Trường Đại Học Thương Mại Khoa Kế toán - Kiểm Toán

H %6n

8.Jj338LK8l1

TK421- Lợi nhuận chưa phân phối

%$b

I%G2b

H dn 8K.K.

H c4+8.J

I%5@

H f<8K.K. 8l

H f$K7$-&n $-$P

H |p9+8.Jn8K.

$"5@bd8K.pK(

TK821 – Chi phí thuế TNDN

Y6J+#%OYOK.P.U'#%

OYO#%OYO.)+ Q''Q,6

W+@8%?J8K.K. Q'#1

I%G2

H2#%OYO+ Q'

H2#%OYO.)+ Q':%

.)J-J1

He#%OYO.)

H%6!+P2iC33*+

PO iC3C.P2j33

I%5@

Hf%OYO<%7 Q't*%OYO)'J7

J'-:#%OYO Q'1

HeJ'#%OYO.)J%O.)

HeJ'#%OYO.)

H%6!#%OYO+

Q'*8.J J'#%OYO-aQ'

PO j33

H%6.j33

Sinh viên: Võ Thu Thùy Lớp:K7 - HK1B1

3A

Trường Đại Học Thương Mại Khoa Kế toán - Kiểm Toán

TK511-Doanh thu bán hàng và cung cấp dịch vụ: Y6J+

K.P+$K@(K. '78l8%.+1

A338LK8l1

A333HY.P+

A33C=Y.P++;'

A33T=Y.$K@(

A33g=Y.- $&- +

A33h=Y.8K.P$7J/

A33i=Y.8+

TK 515 – Doanh thu hoạt động tài chính : cJ+K.&

PJ?&M, K..)7#8+

K.1A3A8LK8l1

TK 521 - Chiết khấu thương mại: cJ++8.J%8$*

')'K.J'-:.R.+.Z'K.'

1AC38L8l1

TK531 – Hàng bán bị trả lại :cJ++-@P@8+

-J)K.8"'$ &8L`?+&.)1AT3

8LK8l1

TK 532 - Giảm giá hàng bán: cJ++8.JJ'+.8+

<%+Wp98.JJ'+P+ 8l1ATC8L

K8l1

TK632 – Giá vốn hàng bán: cJ+-@+&K@(P

8l1ETC8LK8l1

TK635 – Chi phí tài chính : I.U'+#?%.)7

/#&#K.&8%&+8.Jn+

8P+.)&•+.+rETA8LK8l1

TK 641 – Chi phí bán hàng : cJ++8.J#'K.

Pt-?%.)7(&K@( 8l#

4&#K((P+&#?J+.rEg38LK

8l

Eg33H2#4

Eg3CH2#P.P5

Eg3TH2#K((UK

Eg3g=2#8$.f2G

Eg3A=2#PJ.

Eg3h=2#K@('.

Eg3i=2#PX8+

Sinh viên: Võ Thu Thùy Lớp:K7 - HK1B1

3E

Trường Đại Học Thương Mại Khoa Kế toán - Kiểm Toán

TK642 – Chi phí quản lý doanh nghiệp: cJ+#+

?%.P7.)7JK.1EgC8LK

8l

EgC3=2#4?J9

EgCCH2#?J9

EgCT=2#UKQa

EgCg=2#8$.f2G

EgCAH%&##

EgCE=2#K<a

EgCh=2#K@('.

EgCi=2#PX8+

TK711 – Thu nhập khác: cJ++8.J8+&+8.J

..)78K.K.b: P+&

9f2G&U 8a&?P%&Rr11

h338LK8l

TK811 – Chi phí khác : cJ++8.J#?%.)

78++-@a)f2G9& P+&n

K.&8%&)K.)' U&P@)%&P@-%111

6::;+[,

1%.+8%?J8K.-%K.b

H%6+U8.

O j33

2ETC

H28l8%.+&8%6K.P+P@-J)&8.JJ'

+P+%8$*')+ 8l-:.K.<%

8l6W+@K./&8%.+b

O A33

2AC3

H%6K./P++ 8l&8%.+b

O A33

2j33

H28l&8%.+8%6#P+

O j33

2Eg3

H%6#?J9K.

O j33

2EgC

H%6K..)7#&8%.+b

Sinh viên: Võ Thu Thùy Lớp:K7 - HK1B1

3h

Trường Đại Học Thương Mại Khoa Kế toán - Kiểm Toán

O A3A

2j33

H%68+b

O h33

2j33

H%6##b

O j33

2ETA

H%6#8+b

O j33

2i33

P1%.+%K.b

y%.+%OYO.)b

H2#%OYO.)+ Q':%

.)J-Jb

sO%%.)J-J+ Q'€%

.)J-J . Q'b

O iC3C

2Tgh

sO%%.)J-J Q'•%.)

J-J . Q'b

O Tgh

2iC3C

H28l8%.+8%6#%.)b

sO%+PO €+P2iC3C&8%.+b

O j33

2iC3C

sO%+PO •+P2iC3C

O iC3C

2j33

y%.+%OYOb

Hk?9&8W+@%OYO)'7&8%.+J+%

OYOJ7.4+OO.#%OYO

&8%.+bO iC33b

2TTTgb

H2Q'&Q,.%OYO<%J7>.Z8?%

.+%

sO%%OYO<%J7€%OYO)'J7b

O iC33b

2TTTgb

sO%%OYO,%J7•%OYO)'J7&8%.+

J'#%OYOb

O TTTg

Sinh viên: Võ Thu Thùy Lớp:K7 - HK1B1

3i

Trường Đại Học Thương Mại Khoa Kế toán - Kiểm Toán

2iC33

H28l8%.+&8%6#%b

sO%+O *+2iC33b

O j33

2iC33

sO%+O t*+2iC33b

O iC33

2j33

1%.+ 4%OYOb

H%6 % 8lb

O j33

2gC3

H%6n+ 8l

O gC3

2j33

6::O5[.3UC?<#6\]^EMI5L

2L+M,M8%.+(7.5,8%.+'K.

+K(1O%L+M,M8%.+5,8%.+ 9N+

,Q+'8%.+$/&#W+&8@Z+

_/%.?J98K.&/4.?JL+8%

.+1

\n5,8%.+ 8%$+M8+1k

+K.Z+K('7 Q'5,8%.+b5,8%

.+O92&5,O9fM2+&5,2,:efM&5

,O9H2,:8%.+-'+#1

_F[.G875

5033ZUbfMO92&+M89RPM

89&M89&M89'&M89P+{M+

j33&gC3+M8%.+%8+1

+[,bkQ,.+,:+&8%.++

.MO921f&Q,-O26.+

-M+12+?%+M&‚8%.+%

m UZ.M&‚%*,1

O.O28%.+a6'0+89RPQ,.+,

:?1G@8lAH3D.R+M :+

89RP .+ -M+8-:<-R

!( LZ.M89RP8+1

Sinh viên: Võ Thu Thùy Lớp:K7 - HK1B1

3j

Trường Đại Học Thương Mại Khoa Kế toán - Kiểm Toán

2+&?9&Q'7+-M+&#K6PJ4

+12+-M8%.+%m M 6-+

PJM %12+-886'-$` pK(6

P+.+.#1

sF[.G87M 5

5033ZUbfMO89HM+&+M&‚8%.+%+

j33&gC3+M8%.+%8+1

GR6'b2+(8%+ MO9HfM

2+>.-5<Z>. ).+1

+[,bk&Q,.+,:8%.+.RIJM

,:8%.+.) 86'- K'Q,M&-

%.MO9HfM2+&.M&‚8%.+%?1

2+&8J+.P7,:8%.++

+.MO9HfM2++M&‚8%.+%&8%.+%7

KU-O9fM++M‚8%.+%12+7KU

J) ?4b

M7

+

x M7+

PO +

x M7+

P2+

b

dPJM ++-+M&‚8%.+%>.

:1G%-PJM -M+>.:1

f8%$8`5Q,+-M+

+M&‚8%.+%6P+.+.8%.+1

_F[.5.Y3

503P.U'b2,:M&MQ89,:M&M+&

+M&‚%?%j33&gC3&+M8%.+%8+

+[, bk&Q,.,:8%.+.RPJM

,:8%.+.) 86'- K'Q,6M&8%

.+,:M12Q,,:M6.MQ89,:

M K6M+12+&8%.+7M+6#

+K8l+8.J12Q,.+8%.+

PJ48%+P+.+.8%.+1

_F[.G87M5.Y

503bO89H,:&IJ8&fM+&fM.R‚8%.+%

Sinh viên: Võ Thu Thùy Lớp:K7 - HK1B1

CD

Trường Đại Học Thương Mại Khoa Kế toán - Kiểm Toán

+[,bk&Q,.+,: 86'-$

-<%.+O89H,:.RPJ8&M%?12

+8M&7-+O89,:&86'-&%

-+O89,:+M&68%.+%&PJM %

?$M +O89,:-<%.M+1

G+,:?%+M&‚8%.+%5

-<%.+M&‚?12+&7+M&‚8%.+%

Q,.+M&‚%6PJM %>.:8.J6

`fM2+1fM70fM2+'7_ O9

,:&PJ8PJM % K6P+.+.#1

_F[.+%)B

2L8%.+ <>.'7/''8%.+-'+

#1c/''8%.+ %8%>.5,8%.+.5N!

'VM8%.+5,8L..!'VM

PX1

+[,bkQ,.+,:8%.+6K!.

'+#>.+PJP6 %8%u-/''8%.+1>.?

-5/''8%.+&+L <7.M8%.+M

12+8%.+<.+8MP+.+.#1

CHƯƠNG 2 : THỰC TRẠNG KẾ TOÁN KẾT QUẢ KINH DOANH TẠI

CÔNG TY CỔ PHẦN CÔNG NGHỆ VINACOMM.

2.1 Tổng quan tình hình và ảnh hưởng môi trường đến kế toán kết quả kinh

doanh trong các doanh nghiệp :

2.1.1 Tổng quan tình hình về kế toán kết quả kinh doanh trong các doanh

nghiệp:

J.+<-)8%.+8%?J8K.)+K.

4.5'6<%L+M,8%.+8%?J8K.)

K.1O!8%,-%-*58+-$.<

%&*PJ5VK<-J9% [1

?+-5,5'6L+8%.+8%?J8

K.)L;P@.P%8&>''8J.'7L

-5,-bƒ=<#

Sinh viên: Võ Thu Thùy Lớp:K7 - HK1B1

C3

Trường Đại Học Thương Mại Khoa Kế toán - Kiểm Toán

GFF5)/T#/Oq@H

-Z)[*\)1fOq@-+J

+8%@X'.8%.+W+@8%?J8K.-

*K8%.+#8%.+?J-@1I%4..8%

.++(-+8.JM &.M8%.+.

8%.+?J-@&J?%-6.f2G-+

8.J8%.+m-#+8.JK<a1

I%_- f2G((.8K.

K.?@8%.+&$&?%+

.)J8+'J0%+_o)K)-PJ

48%.+&:-J+f2G>.;'<8%.+

O'zfDT&Dg&DE%7?J9&pK(-#8$.f2G

1

&J+.M+8%.+L'

K:)0',7-$U)'- J?%(

6&%$aU)0L8%.+8L'0MO

9RP'_J+.P7.MO921

bƒF/"-=<#

3)/"-G„

G.@kXH-Z)[*\)1&G.@

kX-+J+X'.8.JpK(>.

8.J&-#+8.JK<a1F'8J.>'$ -XP

%- L+8%.+W+@8%?J8K.>.;'<

%78%.+O'

F?+-5,&5'6'8J.'7,

!Q'-&`6$ /.!U)m

88Q?%8%.+8%?J8K.&UZm- 9

8%&W$+J!$1G4N!'

8J.#.+K.m+ ?+-5.

%78%.+1F4&>'m[t' 8%,PM#

Sinh viên: Võ Thu Thùy Lớp:K7 - HK1B1

CC

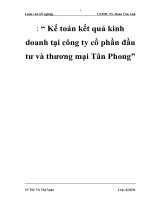

Tổng giám đốc

Giám đốc chi nhánh

Phòng kế toán tài chính

Phó giám đốc chi nhánh

Bộ phận kế toán chi nhánh Phòng kinh doanh Phòng hành chính nhân sự

Trường Đại Học Thương Mại Khoa Kế toán - Kiểm Toán

PM.8%,a)%'5&m/5'-J

+%<$.8%.+8%?J8K.)L<1

2.1.2 Ảnh hưởng môi trường đến kế toán KQKD trong các doanh nghiệp :

:6:6)9

Lb2…Oe†2‡ckˆO2…OeOek‰SOz2Š\\

.K@%obSOz2Š\\]2kOŠdŠe†1&‹f2

-(0#bfTAGZOqO[m=c1-kaHF12/e$HkO71

G.)bDg1TAAE3EjABDg1TAAE3EjEŒWbDg1TAAE3ETD

d.)5Lb2LM/

2LM/L.'' '(>')

<t'.8+J;'K@(&$

#&+K@(P+$1k&L+

-6'(-0@-<%?'L&

$)O'1G6) !<&

:/LW+@.'5.Z--& (6PX,

')&'(++-@W?+-5+-6L1

* Chức năng, ngành nghề :

K.+J;'&K@(J+M6P.U'bd.&

%P@[&%P@Qa&'+Qa&7$Qa&%P@

&'+L&'+L&'+W4K<r

<n- & +!JW$&4/)

O'&LM/L.''L'%.8+<<

[.`K)+J;'&K@('$L%

+M%-%1

* Đặc điểm về bộ máy quản lý :

I7'+?J9L**J&?_).--&

?(RN&8Q8#1I7'+.)7L M

,>.86n -<%8% ,Q1

-<R:6 -<RIA.`

Sinh viên: Võ Thu Thùy Lớp:K7 - HK1B1

CT

Trường Đại Học Thương Mại Khoa Kế toán - Kiểm Toán

•

e`bF_).&

F

FJ9_).'L

H2,Q&'(:P7b

_I<4dZ?%@$J+$?%

.)7Y&W4K<M,<8%.)Ym+*

+/L1

_V<4G.P7.)78K.)L

&@-+'-Ie+'G.P7L+M,&

.)7Y)+1

_'@<4 O'( _).-<%:

e+'+& +*@aP6.'(

.1I+.+.ZW.e+'+55L1

_'aM/B''Ž<#8%.+<

.P7L+#8%.+>.`d%.+K.1M

,).+8%L>.`?@OO1

Sinh viên: Võ Thu Thùy Lớp:K7 - HK1B1

Cg

Trường Đại Học Thương Mại Khoa Kế toán - Kiểm Toán

_'a/B1W3,d*?J94<L&<

,Q#?J-@- `Ie+'G ?J9L

_'a$.+'L+8%.)&898%

U(1c+-6&,@-Z(&?J

90+P7?J+.&c•r).!% %@?J$1

* Đặc điểm tổ chức công tác kế toán :

HM,P7'+8%.+)LM/L.''

-<R:: -<RIA`

2,Q&'(:b

_%.+-0bZ?J9&_).'[.)7a8%

.+Z@-+'-<%L+8%.+

.YO

s%.+M b'L+8%.+M 1d+P+.+.8%.+1

s%.+*bdZ#*&+8.J-#>.*.

+P7L4L1

s%.+L J@

s%.+.+8%.+%be"M+&,:8%.+&

P+.+.%>.`?@P7#14>.?@I7

2#8%.+&#%1

s?^Z-+'86'-,:/

(&12-+''R>.+'

Sinh viên: Võ Thu Thùy Lớp:K7 - HK1B1

%.+-08'8%.+M

?^.+

%

%.+

*

%.+L

f2G

CA