Thực trạng và giải pháp nâng cao hiệu quả kinh doanh của công ty Bảo Việt Đông Đô

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (309.24 KB, 42 trang )

Trường Đại học Kinh doanh và Công nghệ Khoa: Tài chính

BẢNG KÝ HIỆU CHỮ VIẾT TẮT

BH Bảo hiểm

NH Ngắn hạn

DH Dài hạn

VLĐ Vốn lưu động

CSH Chủ sở hữu

TC Tài chính

HĐKD Hoạt động kinh doanh

VCĐ Vốn cố định

VKD Vốn kinh doanh

KN Khả năng

TT Thanh toán

LN Lợi nhuận

SV: Nguyễn Thu Hà Lớp: TC14.33

Trường Đại học Kinh doanh và Công nghệ Khoa: Tài chính

MỤC LỤC

SV: Nguyễn Thu Hà Lớp: TC14.33

Trường Đại học Kinh doanh và Công nghệ Khoa: Tài chính

DANH MỤC SƠ ĐỒ, BẢNG BIỂU

SV: Nguyễn Thu Hà Lớp: TC14.33

Trường Đại học Kinh doanh và Công nghệ Khoa: Tài chính

LỜI NÓI ĐẦU

Hoạt động bảo hiểm có từ rất lâu và nhanh chóng phát triển trở thành một

lĩnh vực có đóng góp rất quan trọng trong phát triển kinh tế, xã hội. Hoạt động

của bảo hiểm hỗ trợ về mặt tài chính thông qua công tác bồi thường cho các đơn

vị và cá nhân tham gia bảo hiểm khi có những tổn thất, hoặc thiệt hại hay

thương tật bản thân phát sinh từ những rủi ro được bảo hiểm. Ngoài ra bảo hiểm

còn đóng góp vai trò đặc biệt quan trọng trong sự phát triển của thị trường tài

chính thông qua hoạt động đầu tư vốn và các quỹ nhàn rỗi được hình thành từ

phí bảo hiểm.

Việt Nam đang thực hiện lộ trình hội nhập với nền kinh tế khu vực và thế

giới, kinh tế tăng trưởng sẽ tạo nhiều cơ hội để thị trường bảo hiểm phát triển,

đồng thời, việc hội nhập kinh tế quốc tế cũng đặt ra những thách thức rất lớn cho

ngành bảo hiểm. Một trong những thách thức rất lớn đó là nâng cao hiệu quả

kinh doanh bền vững. Các doanh nghiệp cần định hướng chiến lược phát triển

thị trường bảo hiểm toàn diện, an toàn và hiệu quả.

Xuất phát từ nhận thức trên cùng với mong muốn được đi sâu tìm hiểu

thêm về thị trường và các nghiệp vụ bảo hiểm, qua thời gian thực tập tại công ty

Bảo Việt Đông Đô em đã mạnh dạn chọn đề tài:

“ Thực trạng và giải pháp nâng cao hiệu quả kinh doanh của công ty Bảo

Việt Đông Đô”

Ngoài lời nói đầu và phần kết luận, nội dung của luận văn được chia ra làm

3 chương:

Chương 1: Lý luận chung về hiệu quả kinh doanh của công ty Bảo Việt

Đông Đô

Chương 2: Thực trạng hoạt động kinh doanh của công ty Bảo Việt Đông Đô

Chương 3: Một số giải pháp nhằm nâng cao hiệu quả kinh doanh của công ty

SV: Nguyễn Thu Hà Lớp: TC14.33

4

Trường Đại học Kinh doanh và Công nghệ Khoa: Tài chính

CHƯƠNG 1: LÝ LUẬN CHUNG VỀ HIỆU QUẢ KINH DOANH

CỦA CÔNG TY BẢO VIỆT ĐÔNG ĐÔ

1.1 Tổng quan về Bảo Hiểm.

1.1.1 Khái niệm về Bảo Hiểm.

Trong cuộc sống sinh hoạt cũng như trong hoạt động sản xuất kinh doanh

hàng ngày, dù đã luôn chú ý ngăn ngừa và đề phòng nhưng con người vẫn có

nguy cơ gặp phải những rủi ro bất ngờ xảy ra không thể lường trước được như:

thiên tai, hỏa hoạn, tai nạn, bệnh tật…Những rủi ro đó thường làm cho: mất

hoặc giảm thu nhập, phá hoại nhiều tài sản, làm ngưng trệ sản xuất và kinh

doanh của các tổ chức, doanh nghiệp, cá nhân…từ đó làm ảnh hưởng xấu đến

đời sống kinh tế - xã hội nói chung. Để đối phó và khắc phục những hậu quả do

rủi ro gây ra, từ trước đến nay người ta đã đưa ra nhiều biện pháp khác nhau như

việc thành lập các hội tương hỗ, đi vay…Tuy nhiên khi xã hội ngày càng phát

triển, nền sản xuất ngày càng lớn và khó kiểm soát. Bên cạnh đó, sự phát triển

của khoa học công nghệ, mối giao lưu kinh tế, văn hóa giữa các quốc gia ngày

càng mở rộng đã làm cho con người tạo ra nhiều của cải vật chất hơn, song cũng

gây ra nhiều nguy cơ làm ảnh hưởng tới sự an toàn của chính con người. Đó

chính là điều kiện khách quan để ngành bảo hiểm ra đời và ngày càng phát triển

cùng với sự phát triển không ngừng của các hoạt động kinh tế - xã hội.

Đã có nhiều định nghĩa về bảo hiểm, tuy nhiên thật khó để có thể đưa ra

một định nghĩa hoàn hảo có thể phản ánh đầy đủ bản chất và bao quát nhất một

lĩnh vực đa dạng như bảo hiểm:

Theo Ts. Nguyễn Ngọc Định: “Bảo hiểm là một hoạt động qua đó một cá

nhân có quyền được hưởng trợ cấp nhờ vào một khoản đóng góp cho mình hoặc

cho người thứ ba trong trường hợp xảy ra rủi ro. Khoản trợ cấp này do một tổ

chức trả. Tổ chức này có trách nhiệm đối với toàn bộ các rủi ro và đền bù các

thiệt hại theo phương pháp thống kê”.

Bảo hiểm là hoạt động theo đó doanh nghiệp bảo hiểm chấp nhận rủi ro của

người được bảo hiểm, trên cơ sở bên mua bảo hiểm đóng phí bảo hiểm để doanh

SV: Nguyễn Thu Hà Lớp: TC14.33

5

Trường Đại học Kinh doanh và Công nghệ Khoa: Tài chính

nghiệp bảo hiểm trả tiền cho người thụ hưởng hoặc bồi thường cho người được

bảo hiểm khi xảy ra sự kiện bảo hiểm. Hoặc có thể nói BH là sự đóng góp của

số đông vào sự bất hạnh của số ít.

Kinh doanh bảo hiểm là việc người nhận bảo hiểm tìm kiếm lợi ích kinh tế

trên cơ sở hợp đồng bảo hiểm mà theo đó, đổi lấy phí bảo hiểm, người nhận bảo

hiểm cam kết thực hiện bồi thường hoặc trả tiền bảo hiểm cho người được bảo

hiểm khi xảy ra những rủi ro được bảo hiểm theo hợp đồng .

1.1.2 Vai trò, chức năng của bảo hiểm.

Bảo hiểm đã trải qua lịch sử phát triển hàng trăm năm nay, các nghiệp vụ

bảo hiểm ngày càng phong phú, đa dạng. Số lượng doanh nghiệp bảo hiểm ngày

càng tăng, tầm hoạt động không ngừng được mở rộng, đã vượt qua lãnh thổ mỗi

quốc gia. Điều này chứng tỏ bảo hiểm đóng vai trò to lớn trong đời sống kinh tế

-xã hội của loài người. Thể hiện qua những mặt sau:

- Phân tán rủi ro: Quĩ bảo hiểm được hình thành từ phí bảo hiểm do

những người tham gia bảo hiểm đóng góp, được sử dụng để bồi thường, chi trả

quyền lợi cho một số người không may mắn gặp rủi ro, tổn thất. Nhờ vậy những

rủi ro tổn thất này sẽ chỉ có một người gánh chịu nay được chia sẻ, phân tán cho

số đông người tham gia bảo hiểm.

- Bảo vệ: Một trong những vai trò quan trọng của bảo hiểm là bảo vệ. Nó

bảo vệ cho người mua bảo hiểm đối phó với những ốm đau, bệnh tật, bảo vệ cho

tài sản của họ khi bị thiệt hại, hư hỏng…

- Đề phòng hạn chế tổn thất: Kinh doanh bảo hiểm là kinh doanh rủi ro,

các công ty bảo hiểm sẵn sàng chấp nhận đền bù mọi chi phí khi người được bảo

hiểm gặp rủi ro. Tuy nhiên không ai mong muốn rủi ro xảy ra kể cả người được

bảo hiểm và công ty bảo hiểm.Trên thực tế, thông qua công tác giám định, xử lý

tai nạn và giải quyết bồi thường, công ty bảo hiểm có thể phân tích được đâu là

nguyên nhân chính dẫn đến tai nạn, để từ đó đề ra các biện pháp đề phòng hạn

chế tổn thất, bảo vệ an toàn cho người được bảo hiểm. Đây là một lợi ích rất lớn

mà bảo hiểm mang lại cho xã hội.

- Ổn định đời sống, sản xuất kinh doanh của người tham gia bảo hiểm:

Khi tổn thất xảy ra, toàn bộ đời sống, hoạt động sản xuất kinh doanh của những

SV: Nguyễn Thu Hà Lớp: TC14.33

6

Trường Đại học Kinh doanh và Công nghệ Khoa: Tài chính

người không may gặp rủi ro bị đảo lộn vì họ phải bỏ ra một khoản chi phí không

nhỏ để khắc phục hậu quả, nhiều chi phí này có thể vượt quá khả năng tài chính

của họ. Đây là tình huống mà bất kì ai cũng không mong muốn xảy ra với mình,

tuy nhiên không ai có thể lường trước được những rủi ro và hậu quả của nó.

Nhưng nếu tham gia bảo hiểm, người được bảo hiểm chỉ phải đóng cho công ty

bảo hiểm một khoản chi phí rất nhỏ so với số tiền họ nhận được khi có tổn thất

xảy ra, với số tiền này họ có thể nhanh chóng ổn định được đời sống, sản xuất

kinh doanh của mình.

- Tạo ra sự an tâm về mặt tinh thần cho người tham gia bảo hiểm: Bất kì

ai cũng mong muốn bản thân, gia đình và doanh nghiệp của mình luôn được an

toàn, do vậy họ tham gia bảo hiểm. Khi tham gia bảo hiểm họ đã chuyển mọi rủi

ro thường trực xung quanh mình cho các công ty bảo hiểm, nhờ đó tạo sự an tâm

tập trung vào việc phát triển sản xuất kinh doanh.

- Khuyến khích tiết kiệm: Các hình thức bảo hiểm thường khuyến khích

người ta tiết kiệm để chăm lo tuổi già, đề phòng tai nạn xảy ra đối với mình và

người thân, để hoạch định những nhu cầu về tài chính lớn trong tương lai: xây

nhà, mua xe, chu cấp các khoản chi phí cho con cái…

- Đầu tư phát triển kinh tế: Do đặc trưng của ngành bảo hiểm là tại thời

điểm ký kết hợp đồng bảo hiểm người được bảo hiểm bắt buộc phải thanh toán

phí bảo hiểm. Nếu trong thời hạn hợp đồng người được bảo hiểm không may

gặp rủi ro họ sẽ nhận được số tiền bồi thường từ công ty bảo hiểm. Trong thời

gian thu phí đến khi thanh toán bồi thường (nếu có tổn thất xảy ra) số phí bảo

hiểm này có một thời gian nhàn rỗi, vì vậy các công ty bảo hiểm sử dụng nó để

đầu tư trở lại vào nền kinh tế quốc dân như mua trái phiếu, gửi ngân hàng, đầu

tư kinh doanh vào sản xuất…

- Tạo công ăn việc làm cho người lao động: Các công ty bảo hiểm ra

đời và phát triển đã thu hút được một lực lượng lao động đông đảo tham gia

vào các vị trí : nhân viên văn phòng, đại lý, cộng tác viên…với mức thu nhập

khá hấp dẫn.

- Góp phần đẩy mạnh quá trình hội nhập kinh tế quốc tế: Bảo hiểm góp

phần mở rộng các mối quan hệ kinh tế với nước ngoài. Điều này được thể hiện

SV: Nguyễn Thu Hà Lớp: TC14.33

7

Trường Đại học Kinh doanh và Công nghệ Khoa: Tài chính

chủ yếu thông qua hoạt động tái bảo hiểm hoặc hợp đồng bảo hiểm giữa các

công ty bảo hiểm của các nước với nhau.

1.1.3 Đặc điểm của sản phẩm bảo hiểm.

Bảo hiểm là một lọai hình dịch vụ, do đó sản phẩm bảo hiểm cũng có đặc

điểm chung của các sản phẩm dịch vụ như tính vô hình, tính không thể tách rời

và không thể cất trữ được, tính không đồng nhất và tính không được bảo hộ bản

quyền. Ngoài ra, sản phẩm bảo hiểm còn có đặc điểm riêng đó là: Sản phẩm

không mong đợi, sản phẩm của chu trình kinh doanh đảo ngược và sản phẩm có

hiệu quả xê dịch. Chính vì có những đặc điểm chung và riêng này nên sản phẩm

bảo hiểm được xếp vào loại sản phẩm dịch vụ đặc biệt.

1.1.3.1 Đặc điểm chung của sản phẩm dịch vụ:

•Tính vô hình: Sản phẩm bảo hiểm là sự cam kết giữa người

bán dịch vụ với người mua (người tham gia bảo hiểm) về việc bồi thường

hay trả tiền bảo hiểm cho những tổn thất thuộc phạm vi bảo hiểm.

Như vậy, lời cam kết là sản phẩm vô hình mà cả người bán lẫn người mua

không thể cảm nhận được hình dáng, kích thước, màu sắc…Tuy nhiên, người

mua tin tưởng vào lời hứa, sự cam kết của người bán vì nhờ vào sự hoạt động

Marketing của người bán, uy tín, thương hiệu của công ty bảo hiểm. Tính vô

hình của sản phẩm bảo hiểm làm cho việc giới thiệu sản phẩm bảo hiểm, chào

bán sản phẩm trở nên khó khăn hơn.

Tính vô hình của sản phẩm bảo hiểm còn làm cho khách hàng khó nhận

thấy sự khác nhau giữa các sản phẩm của các doanh nghiệp bảo hiểm. Việc

kiểm nghiệm chất lượng thực sự của một sản phẩm bảo hiểm chỉ xảy ra khi

có các sự kiện bảo hiểm làm phát sinh trách nhiẹm bồi thường hay chi trả

của công ty bảo hiểm.

•Tính không thể tách rời và không thể cất trữ: Sản phẩm bảo hiểm không

thể tách rời tức là việc tạo ra sản phẩm dịch vụ bảo hiểm trùng với việc tiêu

dùng sản phẩm đó. Thêm vào đó sản phẩm bảo hiểm không thể cất trữ có nghĩa

là khả năng thực hiện dịch vụ bảo hiểm vào một thời điểm nào đó sẽ không thể

cất vào kho dự trữ để sử dụng vào một thời điểm nào khác trong tương lai.

Tính không thể cất trữ, không thể tách rời đòi hỏi các doanh nghiệp bảo

hiểm phải chú trọng đến lượng thời gian dành cho bán hàng cá nhân và cần nâng

cao năng lực của các bộ phân cung cấp dịch vụ. Các doanh nghiệp cần phải đào

SV: Nguyễn Thu Hà Lớp: TC14.33

8

Trường Đại học Kinh doanh và Công nghệ Khoa: Tài chính

tạo những nhân viên có thể nhận biết và đáp ứng nhu cầu khách hàng từ đó bán

được nhiều sản phẩm.

•Tính không đồng nhất: Dịch vụ bảo hiểm cũng như các dịch vụ khác,

chủ yếu được thực hiện bởi con người, do đó không phải lúc nào cũng nhất

quán. Vì vậy để nâng cao chất lượng dịch vụ, ổn định không giảm sút về chất

lượng các doanh nghiệp bảo hiểm cần chú trọng đến công tác tuyển chọn, đào

tạo và khuyến khích những người trực tiếp bán hàng.

•Tính không bảo hộ bản quyền: Mặc dù khi tung sản phẩm nào đó ra thị

trường các doanh nghiệp đều phải đăng kí sản phẩm để nhận được sự phê chuẩn

của cơ quan quản lý Nhà nước và kinh doanh bảo hiểm. Tuy nhiên việc phê

chuẩn này chỉ mang tính nghiệp vụ kỹ thuật chứ không mang tính bảo hộ bản

quyền. Vì vậy chỉ sau một thời gian ngắn các công ty bảo hiểm khác có thể sao

chép sản phẩm mới để kinh doanh mà không hề vi phạm bảo quyền.

1.1.3.2 Đặc điểm riêng của sản phẩm bảo hiểm:

• Sản phẩm bảo hiểm là sản phẩm “không mong đợi”: Việc xảy ra rủi ro

gây tổn thất cho người mua bảo hiểm là hoàn toàn ngẫu nhiên và không được

mong muốn dù bên bán hay bên mua. Đặc tính này làm cho việc giới thiệu, chào

bán sản phẩm trở nên vô cùng khó khăn nên sản phẩm bảo hiểm thường được

xếp vào nhóm sản phẩm “được bán chứ không phải được mua”. Nói cách khác,

sản pphẩm bảo hiểm là sản phẩm của “nhu cầu thụ động”- người tiêu dùng

không chủ động tìm mua mà chỉ mua khi có các nỗ lực Marketing của người

bán.

•Sản phẩm bảo hiểm là sản phẩm của chu trình kinh doanh đảo ngược:

Trong các lĩnh vực khác, giá cả sản phẩm được dựa trên cơ sở chi phí thực tế

phát sinh thì trong lĩnh vực bảo hiểm, phí bảo hiểm (giá cả của sản phẩm bảo

hiểm) được xác định dựa trên tài liệu thống kê quá khứ và các ước tính tương

lai. Do vậy công việc tính toán chi phí cho các sản phẩm bảo hiểm rất khó khăn,

nó đòi hỏi phải chính xác vừa đảm bảo được khả năng chi trả, lợi nhuận và khả

năng cạnh tranh trên thị trường.

•Sản phẩm bảo hiểm khó xác định trước được hiệu quả kinh doanh:

Người bán bảo hiểm thu phí từ người mua nhưng điều đó không có nghĩa là phải

trả tiền bảo hiểm cho người mua bảo hiểm. Việc bồi thường có thể chỉ xảy ra

SV: Nguyễn Thu Hà Lớp: TC14.33

9

Trường Đại học Kinh doanh và Công nghệ Khoa: Tài chính

sau một thời gian ngắn sau khi mua bảo hiểm, cũng có thể sau một thời gian dài

sau đó, thậm chí trong suốt thời hạn bảo hiểm không phải trả tiền bảo hiểm do

không có rủi ro nào xảy ra. Chính vì vậy khó có thể đánh giá được hiệu quả kinh

doanh của sản phẩm bảo hiểm ngay sau khi bán mà chỉ có thể đánh giá được sau

một thời gian nhất định (khi hết hiệu lực bảo hiểm theo thời hạn hợp đồng).

•Sản phẩm bảo hiểm là sản phẩm mang tính thời vụ: Trong từng giai

đoạn, từng phạm vi có ngiệp vụ này được triển khai hay một nghiệp vụ khác

được triển khai. Điển hình là các nghiệp vụ bảo hiểm được khai thác chủ yếu

vào thời điểm khai giảng năm học, hay bảo hiểm cho một dự án xây dựng sẽ kết

thúc khi công trình được đưa vào sử dụng…

1.1.4 Các loại hình bảo hiểm:

Hiện nay hoạt động bảo hiểm tồn tại dưới hai dạng:

- Loại hình bảo hiểm không mang tính kinh doanh:

Loại hình bảo hiểm này không vì mục đích lợi nhuận và do Nhà nước quản

lý thống nhất, hoạt động chủ yếu dưới hình thức bắt buộc nhằm đảm bảo ổn định

xã hội và trợ cấp xã hội như: bảo hiểm xã hội, bảo hiểm y tế…Đối tượng tham

gia là những người lao động.

- Loại hình bảo hiểm thương mại (mang tính kinh doanh):

Các công ty bảo hiểm thương mại đều vì mục đích lợi nhuận. Đối tượng

tham gia bảo hiểm là tất cả các tổ chức, cá nhân thuộc mọi thành phần kinh tế và

chủ yếu mang tính chất tự nguyện, nhằm đảm bảo ổn định tài chính cho người

tham gia bảo hiểm nói riêng và nền kinh tế nói chung. Trong bảo hiểm thương

mại chia ra làm 2 loại chính:

Bảo hiểm nhân thọ: Bao gồm các sản phẩm (dịch vụ) bảo hiểm phục vụ

cho việc ổn định cuộc sống của con người.

Bảo hiểm phi nhân thọ: Bao gồn các sản phẩm (dịch vụ) bảo hiểm phục

vụ cho việc sản xuất kinh doanh của các cá nhân hay doanh nghiệp.

1.1.5 Các nguyên tắc cơ bản trong hoạt động kinh doanh bảo hiểm.

Cơ chế hoạt động của bao rhiểm dựa trên các nguyên tắc sau:

*Nguyên tắc 1: Hoạt đông theo quy luật số đông

Như đã biết, hoạt động bảo hiểm tạo ra được một “sự đóng góp của số đông

vào sự bất hạnh của số ít” trên cơ sở quy tụ nhiều người có cùng rủi ro thành

cộng đồng nhằm phân tán hậu quả tài chính của những vụ tổn thất. Số người

tham gia càng đông, tổn thất càng phân tán mỏng, rủi ro càng giảm thiểu ở mức

SV: Nguyễn Thu Hà Lớp: TC14.33

10

Trường Đại học Kinh doanh và Công nghệ Khoa: Tài chính

độ thấp nhất thể hiện ở mức phí bảo hiểm phải đóng là nhỏ nhất đủ để mỗi

người đó không ảnh hưởng gì quan trọng đến hoạt động sản xuất của mình.

Hệ quả:

Nguyên tắc dàn trải rủi ro: thể hiện ở việc dàn trải về không gian, thời

gian và về giá trị để phân tán rủi ro.

Nguyên tắc lựa chọn: trong thực tế các rủi ro do mỗi khách hàng mang

đến là không giống nhau. Do đó, nhà bảo hiểm sẽ không chấp nhận đảm bảo cho

tất cả các rủi ro đó mà phải lựa chọn và từ chối những trường mà độ trầm trọng

của rủi ro qua lớn vì khi xảy ra tổn thất, phí BH thu được không đủ để bù đắp cà

có thể đe dọa cả cộng đồng

Nguyên tắc phân chia rủi ro: để giảm nhẹ bớt trách nhiệm bảo hiểm,

DNBH cần phải tìm cách chia sẻ rủi ro mà họ đã nhận cho các nhà BH khác,

tránh tập trung rủi ro qua mức bằng cách thực hiện các kĩ thuật phân chia rủi ro

qua hình thức đồng bảo hiểm và tái bảo hiểm.

Đồng bảo hiểm: là sự phân chia theo tỷ lệ cùng một rủi ro giữa nhiều nhà

BH với nhau. Mỗi nhà đồng BH chấp nhận một phần trăm nào đó của rủi ro, đổi

lại hị cũng chỉ nhận được một tỷ lệ tương ứng về phí và cũng chỉ phải trả một tỷ

lệ bồi thường như thế.

Tái bảo hiểm: là một nghiệp vụ mà qua đó một công ty BH gốc (người

chuyển nhượng) chuyển cho một công ty BH khác (người nhận tái BH) một

phần rủi ro mà công ty BH gốc chấp nhận đảm bảo. Người được BH chỉ cần biết

công ty BH gốc là người duy nhấtchịu trách nhiệm đảm bảo rủi ro của mình chứ

họ không cần biết đến người nhận tái BH.

*Nguyên tắc 2: trung thực tuyệt đối

Nguyên tắc này được thể hiện ngay từ khi người bảo hiểm nghiên cứu để

soạn thảo một hợp đồng bảo hiểm đến khi phát hành, khai thác bảo hiểm và thực

hiện giao dịch kinh doanh với khách hàng.

Trước hết nguyên tắc trung thực tuyệt đối đòi hỏi người bảo hiểm phải có

trách nhiệm cân nhắc các điều kiện, điều khoản để soạn thảo hợp đồng cho

quyền lợi cả hai bên. Chất lượng sản phẩm bảo hiểm có đảm bảo hay không, giá

cả có hợp lý hay không, quyền lợi của người bảo hiểm có được đảm bảo đầy đủ,

công bằng hay không…đều chủ yếu dựa vào sự trung thực của phía bên bảo

hiểm. Ngược lại nguyên tắc này cũng đặt ra yêu cầu với người tham gia bảo

SV: Nguyễn Thu Hà Lớp: TC14.33

11

Trường Đại học Kinh doanh và Công nghệ Khoa: Tài chính

hiểm là phải khai báo nguy cơ rủi ro trung thực khi tham gia bảo hiểm để giúp

cho người bảo hiểm xác định mức phí phù hợp với rủi ro mà họ đảm nhận.

Thêm vào đó các hành vi gian lận nhằm trục lợi bảo hiểm khi thông báo, khai

báo các thiệt hại để đòi hỏi bồi thường sẽ được xử lý theo pháp luật.

Ngoài các nguyên tắc cơ bản trên, trong mỗi loại hình bảo hiểm thương mại

còn có thêm các nguyên tắc khác phù hợp với đặc điểm của từng loại.

SV: Nguyễn Thu Hà Lớp: TC14.33

12

Trường Đại học Kinh doanh và Công nghệ Khoa: Tài chính

1.2.Khái quát về hiệu quả hoạt động kinh doanh:

1.2.1.Khái niệm về HQKD và HQKD bảo hiểm:

Hiệu quả theo ý nghĩa chung nhất được hiểu là các lợi ích kinh tế, xã hội

đạt được từ quá trình hoạt động kinh doanh mang lại. Hiệu quả kinh doanh bao

gồm hai mặt là hiệu quả kinh tế và hiệu quả xã hội, trong đó hiệu quả kinh tế có

ý nghĩa quyết định.

- Hiệu quả kinh tế: là một phạm trù kinh tế phản ánh trình độ sử dụng

các nguồn lực mà doanh nghiệp có thể đạt được kết quả cao nhất với chi phí

thấp nhất.

- Hiệu quả xã hội: Phản ánh những lợi ích về mặt xã hội đạt được từ quá

trình hoạt động kinh doanh.

1.2.2.Các chỉ tiêu đánh giá hiệu quả kinh doanh bảo hiểm.

1.2.2.1.Chỉ tiêu đánh giá khả năng thanh toán

•Khả năng thanh toán hiện thời (Rc)

Giá trị tài sản ngắn hạn

Rc

=

Nợ ngắn hạn

Tỷ lệ này thể hiện cứ một đồng vốn nợ ngắn hạn thì doanh nghiệp có bao

nhiêu đồng tài sản lưu động để đảm bảo thanh toán. Tỷ lệ này càng lớn thì khả

năng trả nợ ngắn hạn của doanh nghiệp càng cao. Nếu Rc < 1, điều này chứng tỏ

doanh nghiệp khó khăn trong việc thanh toán nợ. Tuy nhiên, nếu tỷ số này quá

lớn, chứng tỏ tiền đã tông đọng nhiều ở tài sản lưu động, có nghĩa là doanh nghiệp

sử dụng vốn không hiệu quả. Nếu vốn tập trung nhiều ở khoản đầu tư ngắn hạn (ví

dụ: gửi ngân hàng có kì hạn) thì có thể hợp lý. Nếu vốn tập trung ở khoản phải thu

thì doanh nghiệp đã bị chiếm dụng vốn. Đối với kinh doanh bảo hiểm, giá trị hàng

tồn kho không đáng kể, không ảnh hưởng gì đến tính thanh khoản của doanh

nghiệp. Do đó, tỷ lệ Rc cũng chính là tỷ lệ thanh toán nhanh

SV: Nguyễn Thu Hà Lớp: TC14.33

13

Trường Đại học Kinh doanh và Công nghệ Khoa: Tài chính

•

Khả năng thanh toán nhanh (Rq)

Giá trị TSNH - Giá trị hàng tồn kho

Rq =

Nợ ngắn hạn

Là chỉ tiêu phản ánh khả năng chuyển đổi TSNH thành tiền để trả nợ ngắn hạn

Đối với doanh nghiệp bảo hiểm, tỷ suất này từ 0,75 trở lên chứng tỏ tài sản ngắn

hạn của doanh nghiệp có đủ khả năng để chuyển đổi thành tiền để trả nợ ngắn hạn

1.2.2.2.Chỉ tiêu về sử dụng vốn:

•Tỷ suất tự tài trợ

Là chỉ tiêu phản ánh mức độ độc lập về mặt tài chính của doanh nghiệp. Chỉ

tiêu phản ánh cứ 1 đồng tổng nguồn vốn thì sẽ có bao nhiêu đồng vốn chủ sở hữu

Vốn chủ sở hữu

Hệ số tài trợ =

Tổng nguồn vốn

Đối với doanh nghiệp bảo hiểm, tỷ suất này từ 0,5 trở lên thể hiện doanh

nghiệp đủ vốn tự tài trợ cho hoạt động của mình.

•Hiệu suất sử dụng vốn cố định

Là chỉ tiêu phản ánh một đồng vốn cố định trong kỳ sẽ tham gia và tạo ra bao

nhiêu đồng doanh thu thuần.

Doanh thu thuần

Hiệu suất sử dụng VCĐ =

Vốn cố định

Chỉ tiêu này càng cao chứng tỏ VCĐ tạo ra ngày càng nhiều doanh thu tăng và

hoạt động càng tốt, đây là nguyên nhân góp phần nâng cao hiệu quả hoạt động kinh

doanh trong doanh nghiệp

•Hiệu suất sử dụng vốn lưu động

Là chỉ tiêu phản ánh 1 đồng vốn lưu động trong kỳ sẽ tham gia và tạo ra bao

nhiêu đồng doanh thu thuần

Doanh thu thuần

Hiệu suất sử dụng VLĐ =

Vốn lưu động

1.2.2.3. Chỉ tiêu đánh giá hiệu quả hoạt động:

SV: Nguyễn Thu Hà Lớp: TC14.33

14

Trường Đại học Kinh doanh và Công nghệ Khoa: Tài chính

•Tỷ lệ chi kinh doanh.

*Tỷ lệ chi kinh doanh

Chi quản lý + Chi khác

Doanh thu thuần

1.2.2.4.Chỉ tiêu đánh giá khả năng sinh lợi.

•Tỷ suất lợi nhuận trên tổng tài sản (ROA) :

Là tỷ số đo lường hiệu quả sử dụng và quản lý nguồn tài sản của một doanh

nghiệp. Tỷ số ROA đo lường suất sinh lời của cả vốn chủ sở hữu và cả của nhà

đầu tư.

Lợi nhuận ròng sau thuế

ROA =

Tổng giá trị tài sản

Tỷ số ROA nối kết các kết quả hoạt động sản xuất kinh doanh với hoạt động

đầu tư của một doanh nghiệp không kể doanh nghiệp đã dùng nguồn vốn nào để

phục vụ cho các hoạt động đầu tư của mình. ROA đo lường hiệu quả hoạt động của

doanh nghiệp.

•Tỷ suất lợi nhuận trên tổng vốn chủ sở hữu (ROE):

Tỷ số này đo lường hiệu quả sử dụng vốn chủ sở hữu của một doanh nghiệp

để tạo ra thu nhập và lãi cho các cổ đông cổ phần thường. Nói cách khác, nó đo

lường thu nhập trên một đồng vốn chủ sở hữu được đưa vào sản xuất kinh doanh,

hay còn gọi là mức hoàn vốn đầu tư cho vốn chủ sở hữu.

Lợi nhuận ròng sau thuế

ROE =

Vốn chủ sở hữu

Khi tính chỉ tiêu này cần lưu ý: vốn chủ sở hữu của doanh nghiệp chính là giá

trị ròng của doanh nghiệp, thường được xác định bằng giá trị thị trường hoặc đơn

giản lấy bằng giá trị sổ sách (tổng tài sản trừ đi tổng nợ).

SV: Nguyễn Thu Hà Lớp: TC14.33

15

Trường Đại học Kinh doanh và Công nghệ Khoa: Tài chính

•Tỷ suất lợi nhuận trên doanh thu

Chỉ tiêu này thể hiện mối liên quan giữa doanh thu và lợi nhuận. Đây là 2 yếu

tố có liên quan mật thiết đến nhau, doanh thu thể hiện vai trò và vị trí của doanh

nghiệp trên thị trường và lợi nhuận thể hiện chất lượng hiệu quả cuối cùng của

doanh nghiệp

Lợi nhuận ròng sau thuế

ROS =

Doanh thu thuần

ROS là chỉ tiêu tổng hợp phản ánh kết quả kinh doanh của doanh nghiêp, do

vậy doanh nghiệp luôn phải tìm cách tăng chỉ tiêu này.

1.3.Các yếu tố cơ bản tác động đến hiệu quả kinh doanh bảo hiểm

1.3.1.Các yếu tố thuộc môi trường bên trong

Môi trường bên trong bao gồm các yếu tố nội tại trong doanh nghiệp, là những

điểm mạnh (S-Strong) hoặc điểm yếu (W - Weak) tác động trực tiếp đến hoạt động

của doanh nghiệp bao gồm các yếu tố cơ bản sau:

- Quản lý chi phí.

- Qui trình quản lý nghiệp vụ.

- Nhân sự : năng suất lao động tiền lương, đào tạo.

- Văn hóa doanh nghiệp.

1.3.2.Các yếu tố thuộc môi trường bên ngoài.

Là những lực lượng ở bên ngoài doanh nghiệp có ảnh hưởng trực tiếp đến

hoạt động của doanh nghiệp. Những biến động của môi trường bên ngoài có thể mở

ra những cơ hội thúc đẩy phát triển hoạt động kinh doanh, đồng thời chứa đựng

những nguy cơ tác động xấu đên hoạt động kinh doanh của doanh nghiệp. Đó là

những yếu tố cơ bản sau:

- Môi trường về chính trị, kinh tế, văn hóa xã hội.

- Khách hàng

- Vị thế cạnh tranh của công ty

SV: Nguyễn Thu Hà Lớp: TC14.33

16

Trường Đại học Kinh doanh và Công nghệ Khoa: Tài chính

CHƯƠNG 2: THỰC TRANG HOẠT ĐỘNG KINH DOANH

CỦA CÔNG TY BẢO VIỆT ĐÔNG ĐÔ

2.1 Giới thiệu tổng quát về công ty

2.1.1 Lịch sử hình thành và phát triển

Tên doanh nghiệp: Công ty Bảo Việt Đông Đô

Tên viết tắt: Bảo Việt Đông Đô

Hình thức pháp lý: Doanh nghiệp nhà nước

Ngành nghề hoạt động: Bảo hiểm phi nhân thọ

Địa chỉ doanh nghiệp: 271 Quang Trung, thị xã Hà Đông, Hà Nội

Điện thoại: (84-4) 33821700, 33824332, 33827334

Fax: (84-4) 33826333

Email:

Website: www.baoviet.com.vn

Công ty Bảo Việt Đông Đô là đơn vị trực thuộc Tổng công ty bảo hiểm bảo

Việt, tập đoàn Bảo Việt tiền thân là công ty Bảo Việt Hà Tây được thành lập

ngày 30 tháng 12 năm 1980. Năm 2008 thực hiện nghị quyết 15/2008/QH12 của

quốc hội, tỉnh Hà Tây hợp nhất với thủ đô Hà Nội kể từ ngày 01/08/2008. Công

ty Bảo Việt Hà Tây được đổi thành công ty Bảo Việt Đông Đô theo giấy phép

điều chỉnh số: 45/GPDDC2/KDBH ngày 13/08/2008 của bộ tài chính. Là một

trong số 66 đơn vị thành viên do đó đã nhận được sự ủng hộ và quan tâm sát sao

của Tổng công ty Bảo Việt kể cả người lẫn cơ sở vật chất như cải tạo văn phòng,

mua trụ sở quận, huyện.

Đến nay Bảo Việt Đông Đô đã thành lập các văn phòng trực thuộc tại tất cả

các quận huyện trên địa bàn thành phố để kinh doanh khai thác các dịch vụ bảo

hiểm. Với khả năng tài chính lớn mạnh, với những kinh nghiệm lâu năm cùng

với sự nỗ lực hết mình, Bảo Việt đã góp phần không nhỏ vào sự đảm bảo an

toàn, sự bồi thường thiệt hại cũng như sự ổn định sản xuất và đời sống.

SV: Nguyễn Thu Hà Lớp: TC14.33

17

Trường Đại học Kinh doanh và Công nghệ Khoa: Tài chính

2.1.2 Chức năng, nhiệm vụ:

Để phục vụ cho nhu cầu bảo hiểm đa dạng của các tổ chức kinh tế, các nhà

đầu tư cũng như mọi thành phần kinh tế khác. Bảo Việt Đông Đô đã không

ngừng nghiên cứu và triển khai các loại hình nghiệp vụ bảo hiểm mới. Hiện nay

những dịch vụ mà Bảo Việt Đông Đô cung cấp cho khách hàng luôn là những

dịch vụ có chất lượng cao “phục vụ khách hàng một cách tốt nhất để phát triển”

luôn được coi là phương châm hành động của toàn thể đội ngũ cán bộ công nhân

viên trong công ty. Chính nhờ vậy mà BảoViệt Đông Đô ngày càng trở lên vững

mạnh và phát triển.

Hiện nay Bảo Việt Đông Đô đang tiến hành một số nghiệp vụ cơ bản sau:

- Bảo hiểm hàng hóa xuất nhập khẩu và vận chuyển nội địa

- Bảo hiểm thân tàu biển và trách nhiệm dân sự chủ tàu

- Bảo hiểm thân tàu sông và trách nhiệm dân sự tàu sông

- Bảo hiểm cháy và các rủi ro đặc biệt

- Bảo hiểm xây dựng và lắp đặt

- Bảo hiểm TNDS chủ xe ô tô đối với người thứ 3

- Bảo hiểm TNDS chủ xe mô tô đối với người thứ 3

- Bảo hiểm tai nạn con người theo chỗ ngồi trên

- Bảo hiểm trách nhiệm chủ phương tiện đối với hàng hóa

- Bảo hiểm trách nhiệm chủ phương tiện đối với người trên xe

- Bảo hiểm toàn diện học sinh

- Bảo hiểm tai nạn con người 24h/24h

- Bảo hiểm kết hợp con người

- Bảo hiểm sinh mạng cá nhân

- Bảo hiểm tài sản

- Bảo hiểm đổ vỡ máy móc

Ngoài ra còn có một số loại hình bảo hiểm khác đang được triển khai

thực hiện.

Cùng với sự đa dạng hóa các nghiệp vụ bảo hiểm. Bảo Việt Đông Đô còn

nghiên cứu tìm ra những bước đi và đối sách thích hợp để đáp ứng nhu cầu

khách hàng ngày một tốt hơn. Một trong những phương thức quan trọng nhằm

nâng cao uy tín của công ty đó là sự mở rộng quan hệ với nhiều công ty bảo

hiểm trên thế giới. Hiện nay Bảo Việt Đông Đô thông qua Tổng công ty Bảo

Việt Việt Nam đã quan hệ với nhiều công ty tái Bảo Hiểm, và các tập đoàn lớn

bảo hiểmm trên thế giới như: Tokyo Marine, Yasuda Mitsui Marine (Nhật),

Munich Re(Đức), Swiss Re(Thụy Sĩ), Commerical Union(UK) nhờ hoạt đông

tái bảo hiểm, bảo việt đông đô đã không những tham gia ký kết được các hợp

SV: Nguyễn Thu Hà Lớp: TC14.33

18

Trng i hc Kinh doanh v Cụng ngh Khoa: Ti chớnh

ng bo him cú giỏ tr ln m cũn m bo c cụng tỏc bi thng cho

khỏch hng nhanh chúng v thun tin.

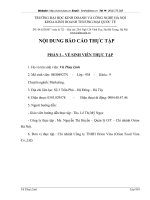

2.1.3 C cu t chc

S 1: C cu t chc

Qua s trờn ta thy c c cu t chc ca cụng ty Bo Vit ụng ụ.

Sau õy ta s i sõu vo nghiờn cu chc nng v quyn hn ca cỏc phũng ban

trc thuc.

Giỏm c:

Giỏm c do Hi ng qun tr Tng cụng ty b nhim, min nhim, k

lut, khen thng theo ngh ca Tng Giỏm c. Giỏm c l ngi i din

phỏp nhõn ca cụng ty v chu trỏch nhim trc Hi ng qun tr, Tng giỏm

c Tng cụng ty v trc phỏp lut v iu hnh v hot ng ca cụng ty.

Giỏm c l ngi cú quyn iu hnh cao nht trong cụng ty.

Phú giỏm c:

2Phú giỏm c l ngi giỳp Giỏm c iu hng mt s lnh vc hot

ng ca cụng ty theo phõn cụng ca Giỏm c v chu trỏch nhim trc Giỏm

c v phỏp lut v nhim v c Giỏm c phõn cụng thc hin.

Phũng tng hp:

*Chc nng:

- Cú chc năng t chc hnh chớnh, qun tr, l tõn, t chc lao ng tin

lng thi ua.

- Tng hp, k hoch, phỏp ch, tuyờn truyn qung cáo, cụng tỏc vn th

lu tr.

- Qun lý ti sn, tr s phng tiờn vt dng ca Cụng ty. Ngoi ra cũn

qun lý v cung cp n ch, ti liu vn phũng phm cho Cụng ty.

* Quyền hạn:

- Phòng tổng hợp có quyền hạn theo dõi kiểm tra các phòng trong việc thực

hiện nội quy, quy định quy chế của Công ty.

SV: Nguyn Thu H Lp: TC14.33

GIM C

PHể GIM C PHể GIM C

Phũng

tng

hp

Phũng

k

toỏn

Phũng

kim

tra ni

b

Phũng

giỏm

nh bi

thng

Phũng

BH phi

hng hi

Phũng

BH hng

hi

Phũng BH

chỏy v ru

ro hng húa

Phũng BH

ri ro k

thut

19

Trng i hc Kinh doanh v Cụng ngh Khoa: Ti chớnh

- Duy trì hoạt động của văn phòng Công ty theo quyết định và phân cấp

của Giám đốc, đôn đốc Ban giám đốc, phòng, các bộ phận thực hiện đúng tiến

độ nội dung công việc.

- Chủ trì các vấn đề khác khi đợc giám đốc uỷ quyền

Phòng Tài chính - Kế toán

* Chức năng:

- Quản lý toàn diện các hoạt động kinh tế, tài chính kế toán. Giám đốc bằng

tiền các hoạt động tài chính kinh tế. Hạch toán phản ánh các hoạt động kinh tế

tài chính theo qui định pháp luật.

- Thống kê báo cáo hoạt động của Công ty. Quản lý điều hành hệ thống tin

học nội bộ và phối hợp hoạt động, tham mu về quản lý kinh doanh.

SV: Nguyn Thu H Lp: TC14.33

20

Trng i hc Kinh doanh v Cụng ngh Khoa: Ti chớnh

* Quyền hạn:

- Kiểm tra để hớng dẫn các hoạt động tài chính kế toán theo phân cấp của

Giám đốc Công ty.

- Tạm ngừng các khoản chi tiêu sai nguyên tắc, kiến nghị với ban Giám đốc

để giải quyết. Kiểm tra trong toàn Công ty và kiến nghị Giám đốc đình chỉ việc

sử dụng thiết bị tin học trái nội qui qui định của Công ty.

Phòng quản lý đại lý và kiểm tra nội bộ

* Chức năng:

Phòng quản lý có chức năng quản lý việc sử dụng đại lý, CTV môi giới tại

các phòng trực thuộc Công ty. Kiểm tra nội bộ, tham mu và phối hợp với Ban

Giám đốc và các phòng khác.

*Quyền hạn:

- Đợc lựa chọn đề xuất với Giám đốc Công ty cử cán bộ của phòng chức

năng tham gia thành phần của đoàn kiểm tra khi cần thiết. Đợc yêu cầu các cá

nhân, các bộ phận là đối tợng đợc kiểm tra cung cấp tài liệu cần thiết liên quan,

phục vụ cho nội dung kiểm tra đã đợc giám đốc duyệt.

- Kiến nghị với Giám đốc Công ty đình chỉ công tác hoạt động cá nhân, bộ

phận khi cần thiết. Kiểm kê lập biên bản hợp pháp và tạm thu giữ vật dụng, tiền

mặt, tài liệu sổ sách chứng từ.

Phòng bồi thờng:

* Chức năng:

- Giám định và phối hợp giám định các đối tợng bảo hiểm tổn thất theo yêu

cầu của khách hàng và phân cấp của Giám đốc. Giải quyết bồi thờng trong phân

cấp và đề xuất với lãnh đạo công ty giải quyết bồi thờng các hồ sơ trên mức phân

cấp đối với các nghiệp vụ bảo hiểm Công ty tiến hành.

- Quản lý nghiệp vụ giám định bồi thờng trong toàn Công ty.

- Tham mu giúp giám đốc phối hợp với các phòng liên quan.

SV: Nguyn Thu H Lp: TC14.33

21

Trng i hc Kinh doanh v Cụng ngh Khoa: Ti chớnh

* Quyền hạn:

- Kiểm tra hớng dẫn các phòng về công tác giám định bồi thờng theo phân

cấp của Giám đốc. Đợc yêu cầu các phòng phối hợp để giải quyết nhanh chóng

chính xác việc giám định bồi thờng khách hàng.

Phòng bảo hiểm phi hàng hải:

*Chức năng:

Quản lý và trực tiếp kinh doanh các nghiệp vụ phi hàng hải theo phân công

phân cấp của Giám đốc Công ty.

- Phối hợp với các phòng trong hoạt động kinh doanh và tham mu giúp việc

Giám đốc Công ty.

* Quyền hạn

Đợc quyền kiểm tra hớng dẫn và yêu cầu các phòng báo cáo về công tác

khai thác các nghiệp vụ và quyết định bồi thờng theo phân cấp của Giám đốc.

Các phòng kinh doanh nghiệp vụ (phòng bảo hiểm hàng hải, phòng bảo

hiểm hoả hoạn và rủi ro hỗn hợp, phòng bảo hiểm rủi ro kỹ thuật).

* Chức năng:

Các phòng này có chức năng quản lý nghiệp vụ kinh doanh của mình theo

phân cấp và qui chế của Giám đốc Công ty. Trực tiếp kinh doanh các nghiệp vụ

bảo hiểm, phối hợp với các phòng trong hoạt động kinh doanh.

* Quyền hạn:

Các phòng này đều có quyền hạn kiểm tra tình hình khai thác và chấp hành

qui định về khai thác bảo hiểm, giao dịch và môi giới để khai thác các nghiệp vụ.

áp dụng các chính sách khai thác và quyết định giải quyết bồi thờng theo phân

cấp của giám đốc Công ty.

2.1.4 Tỡnh hỡnh ti sn-ngun vn ca cụng ty

2.1.4.1 Ti sn v s bin ng c cu ti sn

Di õy l bng phõn tớch c cu ti sn da theo bỏo cỏo ti chớnh ca

phũng K toỏn cụng ty Bo Vit ụng ụ nm 2010-2012

SV: Nguyn Thu H Lp: TC14.33

22

Trường Đại học Kinh doanh và Công nghệ Khoa: Tài chính

Bảng 2.1 Tài sản và cơ cấu tài sản công ty (2010-2012)

Đơn vị: tỷ đồng, %

Chỉ tiêu

Năm 2010 Năm 2011 Năm 2012

So sánh

(2011/2010)

So sánh

(2012/2011)

Số

tiền

Tỷ

trọng

(%)

Số

tiền

Tỷ

trọng

(%)

Số

tiền

Tỷ

trọng

(%)

Số

tiền

Tỷ lệ

(%)

Số

tiền

Tỷ lệ

(%)

A. Tài sản NH 38,20 65,10 56,27 72,76 63,80 69,33 18,07 47,30 7,53 13,38

1. Tiền và tương

đương tiền

3,55 6,05 6,12 7,92 6,26 6,80 2,57 72,40 0,14 2,28

2. Các khoản đầu

tư tài chính NH

1,65 2,81 2,56 3,31 2,02 2,20 0,91 55,15 -0,54 -21,09

3. Các khoản phải

thu NH

12,70 21,65 17,60 22,76 20,33 22,10 4,9 38,58 2,73 15,51

4. Hàng tồn kho 12,84 21,88 20,75 26,84 23,15 25,15 7,91 61,60 2,4 11,56

5. Tài sản NH khác 7,46 12,71 9,24 11,93 12,04 13,08 1,78 23,86 2,8 30,30

B. Tài sản DH 20,48 34,90 21,05 27,24 28,22 30,67 0,57 2,78 7,17 34,06

1. Tài sản cố định 17,97 30,62 18,88 24,33 25,22 27,41 0,91 5,06 6,34 33,58

2. Các khoản đầu

tư tài chính DH

2,51 4,27 2,17 2,81 3,00 3,26 -0,34 -13,55 0,83 38,24

Tổng tài sản 58,68 100 77,32 100 92,02 100 18,64 31,77 14,7 19,01

(Nguồn số liệu: Phòng Kế toán - Bảo Việt Đông Đô)

Bảng 2.1 cho thấy rằng:

Tổng tài sản hiện có của công ty tăng đều qua các năm, trong đó năm 2010

là 58,68 tỷ đồng, năm 2011 là 77,32 tỷ đồng, năm 2012 là 92,02 tỷ đồng. Cụ thể

tổng tài sản năm 2011 tăng 18,64 tỷ đồng tương ứng với 31,77% so với năm

2010; tổng tài sản năm 2012 tăng 14,7 tỷ đồng tương ứng với 19,01% so với

năm 2011. Trong đó:

- Tài sản NH của công ty có diễn biến tăng qua các năm và chiếm tỷ trọng

lớn trong tổng tài sản. Năm 2011 là 56,27 tỷ đồng tăng 18,07 tỷ đồng tương ứng

với 47,3% so với năm 2010. Năm 2012 tài sản NH là 63,8 tỷ đồng tăng 7,5 tỷ

đồng tương ứng với 13,38% so với năm 2011. Xét về cơ cấu trung bình cả 3

năm, tài sản NH chiếm hơn 65% tổng tài sản hiện có. Do đặc thù là công ty xây

dựng nên nhu cầu đến VLĐ của công ty tương đối lớn, VLĐ là một bộ phận chủ

yếu trong tài sản NH. Do vậy tài sản NH của công ty chiến tỷ trọng cao. Hơn

SV: Nguyễn Thu Hà Lớp: TC14.33

23

Trường Đại học Kinh doanh và Công nghệ Khoa: Tài chính

nữa, tài sản NH tăng qua các năm cho thấy công ty đang chú trọng đầu tư vào tài

sản ngắn hạn để phục vụ cho hoạt động kinh doanh của mình.

+ Các khoản phải thu NH ,xét về cơ cấu các khoản phải thu trung bình cả

3 năm có nguy cơ ảnh hưởng đến khả năng tài chính của công ty, chiếm hơn

20% tổng tài sản hiện có. Do vậy công ty cần phải quan tâm đến các khoản phải

thu NH, đưa ra các biện pháp thu hồi các khoản phải thu song vẫn giữ được

quan hệ tốt với các bạn hàng.

+ Hàng tồn kho của công ty tăng qua các năm, chỉ tiêu này tăng lên nhờ

vậy có thể đảm bảo cho công ty dự trữ đủ cho nhu cầu kinh doanh liên tục,

nhưng nếu dự trữ quá lớn sẽ dẫn đến ứ đọng vốn. Vì vậy công ty cần có biện

pháp hợp lý để quản lý hàng tồn kho.

- Tài sản dài hạn của công ty năm 2011 là 21,05 tỷ đồng tăng 0,57 tỷ đồng

tương ứng với 2,78% so với năm 2010. Năm 2012, tài sản dài hạn của công

ty là 28,22 tỷ đồng tăng 7,17 tỷ đồng tương ứng với 34,06% so với năm 2011.

Trong đó, tài sản cố định chủ yếu cụ thể năm 2010 là 30,62% trên tổng tài sản,

năm 2011 là 24,43%, năm 2012 là 27,41% trên tổng tài sản hiện có của công ty.

Từ bảng số liệu trên cho thấy, việc phân bổ tài sản hiện có của công ty là

tương đối hợp lý. Tuy nhiên khoản phải thu và hàng tồn kho là chủ yếu, chứng

tỏ một phần vốn của công ty bị doanh nghiệp khác chiếm dụng và một phần vốn

khácbị ứ đọng dưới dạng hàng tồn kho.

2.1.4.2 Nguồn vốn và sự biến động của cơ cấu nguồn vốn

Dưới đây là bảng phân tích cơ cấu nguồn vốn dựa theo báo cáo tài chính

của phòng kế toán công ty Bảo Việt Đông Đô năm 2010-2012

SV: Nguyễn Thu Hà Lớp: TC14.33

24

Trường Đại học Kinh doanh và Công nghệ Khoa: Tài chính

Bảng 2.2 Nguồn vốn và cơ cấu nguồn vốn của công ty (2010-2012)

Đơn vị: tỷ đồng, %

Stt Chỉ tiêu

Năm 2010 Năm 2011 Năm 2012 So sánh

Giá

Trị

Tỷ

trọng

(%)

Giá

Trị

Tỷ

trọng

(%)

Giá

Trị

Tỷ

trọng

(%)

Năm

2011/2010

Năm

2012/2011

Giá

Trị

Tỷ lệ

(%)

Giá

Trị

Tỷ lệ

(%)

1

Tổng vốn

kinh doanh

58,68 100 77,32 100 92,02 100

18,6

4

31,7

6

14,7 19,01

Phân theo tính chất

2

Vốn lưu

động

38,2 64,00 56,27 72,77

63,7

9

69,32

18,0

7

47,3

0

7,52 13,36

3

Vốn cố

định

20,48 36,00 21,05 27,23 28,23 30,68 0,57 2,78 7,18 34,10

Phân theo nguồn hình thành

4

Vốn chủ

sở hữu

18,0

4

30,75 24,98 32,31 27,60 30,00 6,94

38,4

7

2,62 10,48

5

Nợ phải

trả

40,6

4

69,25 52,34 67,69 64,42 70,00 11,7 28,79 12,08 23,07

(Nguồn số liệu: Phòng Kế toán - Bảo Việt Đông Đô)

Bảng 2.2 cho thấy rằng tổng nguồn vốn của công ty năm 2011 là 77,32 tỷ

đồng tăng 18,64 tỷ đồng tương ứng với 31,76% so với năm 2010. Tổng nguồn

vốn năm 2012 là 92,02 tỷ đồng tăng 14,7 tỷ đồng tương ứng vơi 19,01% so với

năm 2011. Trong đó:

- Vốn CSH năm 2011 là 24,98 tỷ đồng tăng 6,94 tỷ đồng tương ứng với

38,47% so với năm 2010. Năm 2012, vốn CSH là 27,60 tỷ đồng tăng 2,62 tỷ

đồng tương ứng với 10,48% so với năm 2011. Xét về cơ cấu vốn CSH trung

bình của 3 năm chiếm khoảng 30% trên tổng nguồn vốn.

SV: Nguyễn Thu Hà Lớp: TC14.33

25