Báo cáo thực tập tốt nghiệp ngân hàng coopmart Hà Tây

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (188.89 KB, 21 trang )

MỤC LỤC

LỜI MỞ ĐẦU………

Phần 1. KHÁI QUÁT VỀ TÌNH HÌNH HOẠT ĐỘNG CỦA

NHHTXVN CHI NHÁNH HÀ TÂY

1.1 Sự hình thành và phát triển NHHTVN chi nhánh Hà Tây …4

1.2 Mô hình tổ chức……………………………………………………….…4

Phần 2. TÌNH HÌNH HOẠT ĐỘNG KINH DOANH CỦA NHHTXVN

CHI NHÁNH HÀ TÂY

2.1 Hoạt động huy động vốn…………………………………………… … 7

2.2 Tình hình sử dụng vốn………………………………………………… 8

2.3 Một số hoạt động kinh doanh khác…………………………………… 12

2.4 Kết quả hoạt động kinh doanh……………………………………….….13

Phần 3. MỘT SỐ NHẬN XÉT VÀ GÓP Ý NHẰM NÂNG CAO CHẤT

LƯỢNG TÍN DỤNG ĐỐI VỚI HỘ SẢN XUẤT CỦA NHHTXVN CHI

NHÁNH HÀ TÂY

3.1 Nhận xét

3.1.1 Kết quả đạt được………………………………………………………14

3.1.2 Những mặt còn hạn chế……………………………………………….15

3.2 Góp ý nhằm nâng cao chất lượng tín dụng đối với hộ sản xuất tại

NHHTXVN chi nhánh Hà Tây

3.2.1 Đối với Ngân Hàng Nhà Nước……………………………………… 16

3.2.2 Đối với Ngân hàng Hợp tác xã Việt Nam……… ……… … 17

KẾT LUẬN……………

1

DANH MỤC CÁC CHỮ VIẾT TẮT

NHHTXVN: Ngân hàng hợp tác xã Việt Nam

NHHTX: Ngân hàng hợp tác xã

QTDND: Quỹ tín dụng nhân dân

HSX: Hộ sản xuất.

TCKT: Tổ chức kinh tế.

TCTD: Tổ chức tín dụng

UBND: Ủy ban nhân dân.

2

LỜI MỞ ĐẦU

Hoạt động như một ngân hàng với đầy đủ các chức năng huy động, cho

vay đối với xã hội, nhưng Ngân hàng HTX (Co-op Bank) ra đời với mục tiêu

chủ yếu là liên kết hệ thống, hỗ trợ tài chính, điều hòa vốn trong hệ thống các

quỹ tín dụng nhân dân (QTDND).

Sau 2 tháng thực tập tại NHHTXVN chi nhánh Hà Tây, em đã có cái nhìn

toàn diện hơn về cơ cấu tổ chức, cách các phòng ban làm việc và hỗ trợ nhau

trong công việc cũng như hiểu rõ hơn về các nghiệp vụ khi áp dụng vào thực

tế. Với sự giúp đỡ tận tình của thầy giáo Phan Văn Tính và các cán bộ nhân

viên Chi nhánh NHHTXVN Hà Tây, em đã có cơ hội tìm hiểu khái quát về

đơn vị và hoàn thành kỳ thực tập và báo cáo thực tập này.

- Báo cáo thực tập tổng hợp của em ngoài phần mở đầu và kết luận, gồm 3

phần:

+ Phần I: Khái quát về tình hình hoạt động của NHHTXVN chi nhánh Hà

Tây.

+ Phần II: Tình hình hoạt động kinh doanh của chi nhánh.

+ Phần III: Một số nhận xét và ý kiến đề xuất nhằm nâng cao chất lượng tín

dụng đối với hộ sản xuất tại NHHTXVN chi nhánh Hà Tây.

Trong quá trình viết báo cáo thực tập, vì kiến thức và năng lực còn hạn

chế, đồng thời đây là lần đầu tiên em được nghiên cứu thực tế nên không

tránh khỏi những sai sót nhất định. Vì vậy, em rất mong nhận được sự đóng

góp và giúp đỡ của quý thầy cô khoa NH để báo cáo thực tập của em được

hoàn thiện hơn.

Em xin chân thành cảm ơn !

3

Phần I

KHÁI QUÁT VỀ TÌNH HÌNH HOẠT ĐỘNG CỦA NHHTXVN CHI

NHÁNH HÀ TÂY

1.1 Sự hình thành và phát triển NHHTXVN chi nhánh Hà Tây

Nằm trên Khu Hành chính mới, phường Hà Cầu, Quận Hà Đông, Hà

Nội, NHHTXVN chi nhánh Hà Tây được thành lập theo quyết định số

254/QĐ-NHHTXVN ngày 5/10/1995 Chủ tịch Hội đồng quản trị Co-op Bank.

Và đi vào khai trương, hoạt động từ ngày 3/11/1995 đến nay. Chi nhánh điều

hoà vốn QTDND hoạt động trên 3 địa bàn: Hà Tây(cũ), Hoà Bình và Sơn La.

Từ khi mới thành lập, cơ sở còn thiếu thốn, lạc hậu, đội ngũ cán bộ cán

bộ nhân viên trình độ bất cập, tổng nguồn vốn huy động và dư nợ cho vay

bằng 0. Qua hơn 19 năm hoạt động NHHTXVN chi nhánh Hà Tây đã có đội

ngũ cán bộ tinh thông nghiệp vụ, cơ sở vật chất khang trang, phương tiện kĩ

thuật từng bước được đổi mới phù hợp với sự phát triển của ngành. Với

phương châm “Co-opBanking ngân hàng trong tay bạn”, góp phần đáp ứng

nhu cầu phục vụ phát triển kinh tế xã hội ở khu vực nông nghiệp, nông

thôn ; đóng góp tích cực vào việc thực hiện mục tiêu thiên niên kỷ về chống

đói nghèo; giữ vững vai trò là "Ngân hàng của tất cả các Quỹ tín dụng nhân

dân" hoạt động theo hướng tăng trưởng - an toàn - hiệu quả - bền vững.

1.2 Mô hình tổ chức

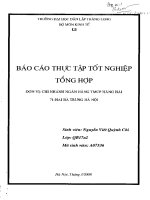

Về tổ chức NHHTXVN chi nhánh Hà Tây như sau:

4

SƠ ĐỒ: Mô hình quản lý của NHHTXVN chi nhánh Hà Tây

( Nguồn: Do phòng Hành chính, nhân sự cung cấp)

Chức năng các phòng ban:

- Giám đốc: Là người điều hành, phụ trách chung hoạt động kinh doanh của

đơn vị, thường xuyên chỉ đạo, hướng dẫn, đôn đốc, kiểm tra, triển khai thực

hiện công việc của các phó giám đốc, các trưởng phòng nghiệp vụ, giám đốc

phòng giao dịch và sự phối hợp giữa các phó giám đốc, các trưởng phòng,

giám đốc phòng giao dịch. Giám đốc chịu trách nhiệm cuối cùng về các quyết

định công việc của các phó giám đốc trong phạm vi công việc được giám đốc

phân công, uỷ quyền.

- Phó giám đốc: Là người giúp việc giám đốc điều hành hoạt động chung của

chi nhánh; trực tiếp phụ trách một số lĩnh vực, nghiệp vụ và các phòng nghiệp

vụ tại đơn vị theo sự phân công của giám đốc. Phó giám đốc có trách nhiệm

5

GIÁM ĐỐC

Phó Giám đốc Phó Giám đốc

Phòng

Hành

Chính,

Nhân Sự

Phòng Kế

Toán –

Ngân Quỹ

Phòng

Tín dụng

Các Phòng

Giao Dịch

tổ chức, chỉ đạo, hướng dẫn các phòng nghiệp vụ, phòng giao dịch thực hiện

theo lĩnh vực được phân công. Thường xuyên báo cáo giám đốc kết quả thực

hiện những phần công việc được giám đốc phân công, uỷ quyền.

- Phòng hành chính và nhân sự: Đầu mối giao tiếp với khách hàng đến làm

việc, công tác, trực tiếp quản lý con dấu của đơn vị. Thực hiện công tác hành

chính, văn thư, lễ tân, phương tiện giao thông, bảo vệ của chi nhánh. Thực

hiện công tác quy hoạch cán bộ, tổng hợp, theo dõi thường xuyên cán bộ,

nhân viên được quy hoạch. Thực hiện công tác thi đua, khen thưởng của chi

nhánh.

- Phòng kế toán ngân quỹ: Trực tiếp hạch toán kế toán, hạch toán thống kê và

thanh toán theo quy định. Xây dựng kế hoạch tài chính, tổng hợp lưu trữ hồ

sơ số liệu về hạch toán kế toán, quyết toán và các báo cáo. Thực hiện thanh

toán trong nước và nước ngoài, chấp hành quy định về an toàn công tác kho

quỹ.

- Phòng tín dụng : Nghiên cứu chiến lược kế hoạch tín dụng, phân loại khách

hàng, đề xuất những chính sách ưu đãi khách hàng, phân tích kinh tế ngành,

danh mục khách hàng để mở rộng nâng cao hiệu quả tín dụng, thẩm định dự

án tín dụng thực hiện cho vay đối với tất cả các thành phần kinh tế đủ điều

kiện vay vốn theo quy định, quản lý hồ sơ tín dụng theo quy định và tổng kết

báo cáo công tác tín dụng theo định kỳ.

- Phòng giao dịch trực thuộc: Thực hiện các nghiệp vụ như: huy động vốn,

cho vay, dịch vụ thanh toán, thẻ,

6

Phần II

TÌNH HÌNH HOẠT ĐỘNG KINH DOANH CỦA NHHTXVN CHI

NHÁNH HÀ TÂY

2.1 Hoạt động huy động vốn

Ngân Hàng Hợp Tác là một Tổ chức tín dụng hợp tác nhằm tương trợ và tăng

cường hiệu quả cho hoạt động của hệ thống các Quỹ tín dụng nhân dân; làm

đầu mối của hệ thống Quỹ tín dụng nhân dân, giữ vai trò điều hoà vốn.

- Nguồn vốn huy động của NHHTXVN chi nhánh Hà Tây bao gồm:

+ Tiền gửi dân cư và TCKT

+ Tiền gửi QTDND

+ Tiền gửi của các TCTD khác

=> Kết quả huy động vốn được thể hiện:

Bảng 2.1: Tình hình huy động vốn qua các năm 2012-2014

(Đơn vị: triệu đồng)

(Nguồn báo cáo tổng kết năm 2012,2013,2014 của NHHT chi nhánh Hà Tây)

Chỉ tiêu 2012 2013 2014

2013 so với

2012

2014 so với

2013

Số tiền

(1)

Tỷ

trọng

Số

tiền

(2)

Tỷ

trọn

g

Số tiền

(3)

Tỷ

trọn

g

Tuyệt

đối

(4)=(

2)-(1)

Tỷ lệ

(4)/

(1)*

100

Tuyệt

đối

(5)=(3)

-(2)

Tỷ lệ

(5)/

(2)*1

00

Tổng vốn

huy động

2.395.

522

100

2.879.

224

100

3.116.

342

100

+483.

702

20,19

+237.1

18

8,24

1. Tiền gửi

dân cư và

TCKT

405.57

9

17,1

429.27

6

14,9

503.94

1

16,1

7

23.69

7

5,84 74.665 17.39

2. Tiền gửi

QTDND

1.989,

943

82,9

2.438.

702

84,6

7

2.595.

912

83,3

448.7

59

22,55

157.21

0

6,45

3.Tiền gửi

của các

TCTD khác

0 0 11.246 0,43 16.489 0,53

11.24

6

5.243 31,79

7

Từ số liệu bảng 2.1 ta thấy nguồn vốn huy động của NHHTXVN chi nhánh

Hà Tây luôn ổn định và tăng trưởng khá. Tổng nguồn vốn huy động qua các

năm 2012, 2013, 2014. Cụ thể là: năm 2013 so với năm 2012, tổng vốn huy

động tăng 483.702 triệu đồng, tương ứng tỷ lệ tăng là 20,19%. Năm 2014 so với

năm 2013, vốn huy động tăng 237.118 triệu đồng, tỷ lệ tăng là 8,24%. Trong đó:

- Tiền gửi QTDND chiếm tỷ trọng cao hơn hẳn trong tổng vốn huy động

( năm 2012 chiếm 82,9%, năm 2013 chiếm 84,67% và năm 2014 chiếm 83,3%).

Lượng tiền gửi của QTDND đều tăng qua các năm. Năm 2014 số tiền gửi đạt

được 2.595.912 triệu đồng, tăng 157.210 triệu đồng so với năm 2013, chiếm tỷ

lệ tăng là 6,45%.

- Tiền gửi dân cư và TCKT chiếm tỷ trọng không cao trong tổng huy động

vốn. Năm 2014, nó chỉ chiếm 16,17%, tăng 74.665 triệu đồng từ 429.276 triệu

đồng năm 2013 lên 503.941 triệu đồng năm 2014, tương ứng với tỷ lệ tăng là

17,39%.

- Tiền gửi của các TCTD khác chiếm một phần nhỏ trong tổng vốn huy

động. Đến ngày 31/12/2014 là 16.489 triệu đồng tỷ trọng chiếm 0,53% tổng

nguồn vốn, tăng so với năm 2013 là 5.243 triệu đồng ứng với tỷ lệ tăng 31,79%.

Có được kết quả trên là do Ngân hàng đã thực hiện tốt chức năng và nhiệm

vụ của mình nhằm nâng cao hiệu quả kinh doanh, đảm bảo an toàn hệ thống và

góp phần ổn định thị trường tiền tệ.

2.2 Tình hình sử dụng vốn

Ngân hàng hợp tác là một TCTD hợp tác nhằm tương trợ và tăng cường

hiệu quả cho hoạt độn của hệ thống các QTDND; làm đầu mối của hệ thống

QTDND, giữ vai trò điều hoà vốn. Cho nên khách hàng chủ yếu của NHHTX

chi nhánh Hà Tây là các QTDND thành viên. Trên cơ sở nguồn vốn vay huy

động là nguồn vốn điều hòa của Ngân hàng cấp trên NHHTXVN, luôn đáp ứng

kịp thời đối với các QTDND có nhu cầu vốn để cho các thành viên vay vốn mở

rộng sản xuất kinh doanh, phục vụ tiêu dùng và đặc biệt đối với các ngành nghề

thuộc lĩnh vực nông nghiệp nông thôn trên địa bàn.

8

Cùng xu hướng tăng với tổng nguồn vốn huy động, tổng dư nợ của các năm

cũng đều tăng đến 31/12/2014 đạt 431.472 triệu đồng, tăng 9.369 triệu đồng so

với 31/12/2013, tốc độ tăng trưởng 2,2%.

Tổng nợ xấu năm 2012 đạt 13.542 triệu đồng, chiếm tỷ lệ 3,78% trong tổng

dư nợ. Đến năm 2013, nợ xấu giảm 1.006 triệu đồng còn 12.536 triệu đồng,

tương ứng với tốc độ giảm là 7,43%. Vào năm 2014 , tỷ trọng nợ xấu đã phù

hợp với quy định của NHNN là 2,31% (nhỏ hơn 3%), giảm 2.569 triệu đồng từ

12.536 triệu đồng xuống còn 9.967 triệu đồng, ứng với tốc độ giảm 20,5%.

Có thể thấy, trong năm 2014, chi nhánh NHHTX Hà Tây đã làm tốt công

tác cho vay điều hoà vốn đối với các QTDND thành viên, luôn đáp ứng kịp thời

đối với các QTDND có nhu cầu vốn để cho các thành viên vay vốn mở rộng sản

xuất kinh doanh, phục vụ tiêu dùng và đặc biệt đối với các ngành nghề thuộc

lĩnh vực nông nghiệp nông thôn.

Cùng với định hướng phát triển kinh tế của đất nước, cũng như của tỉnh Hà

Tây những năm qua hoạt động. Chi nhánh NHHTX Hà Tây đã tìm mọi biện

pháp nhằm thay đổi cơ cấu đầu tư, mở rộng mạng lưới cho vay, huy động vốn.

Ngoài ra, Ngân hàng còn cải tiến quy trình, đơn giản thủ tục hồ sơ, đổi mới

phương thức quản lý, giải ngân, giám sát người vay để mọi khách hàng có nhu

cầu được vay vốn nhanh chóng và thuận lợi. Việc tăng trưởng quy mô tín dụng

không những tạo cơ sở cho việc chuyển dịch cơ cấu kinh tế theo hướng sản xuất

hàng hóa, góp phần xóa đói giảm nghèo của địa phương mà còn nâng cao uy tín,

vị thế và sức cạnh tranh trên thị trường, đảm bảo sự tồn tại và phát triển ngày

càng lớn mạnh của ngân hàng.

9

BẢNG 2.2: KẾT CẤU DƯ NỢ

(Đơn vị: triệu đồng)

(Nguồn báo cáo tổng kết tín dụng của NHHTXVN chi nhánh Hà Tây năm 2012,

2013, 31/12/2014)

Chỉ tiêu Năm 2012 Năm 2013 Năm 2014

2013 so với

2012

2014 so với

2013

Số tiền

Tỷ

trọng

(%)

Số tiền

Tỷ

trọng

(%)

Số tiền

Tỷ

trọng

(%)

Tuyệt

đối

(+) (-)

Tỷ lệ

(%)

Tuyệt

đối

(+) (-)

Tỷ

lệ

(%)

Tổng dư nợ

358.253 100 422.103 100 431.472 100 63.850 17,82 9.369 2,2

I.Theo thời

hạn cho vay

358.253 100 422.103 100 431.472 100 63.850 17,82 9.369 2,2

1.Ngắn hạn

294.750 82,27 360.546 85,42 383.022 88,8 65.796 22,32 22.476 6,2

2.Trung,dài

hạn

63.503 17,72 61.557 15,75 48.450 11,2 -1.946 -3,06

-

14.107

-

21,3

II.Theo đối

tượng cho

vay

358.253 100 422.103 100 431.472 100 63.850 17,82 9.369 2,2

1.QTDND 148.101 41,34 174.666 41,38 195.457 45,3 26.565 17,94 20.791 11,9

2.Doanh

nghiệp và cá

nhân, HSX

195.820 54,66 233.803 55,39 222.776 51,6 37.983 19,4

-

11.027

-

4,72

3.Các TCTD

khác

14.332 4 13.634 3,23 13.239 3,1 -698 -4,87 -395 -2,9

III.Theo

ngành nghề

358.253 100 422.103 100 431.472 100 63.850 17,82 9.369 2,2

1.Ngành

nông nghiệp

nông thôn

200.263 55,9 243.131 57,6 264.492 61,3 42.868 21,4 21.361 8,79

2.Các ngành

khác

157.990 44,1 178.972 42,4 166.980 38,7 20.982 13,3

-

11.992

-6,7

IV. Nợ xấu

13.542 3,78 12.536 2,97 9.967 2,31 -1.006 -7,43 -2.569

-

20,5

10

Từ thực tế ở bảng số liệu 2.2 cho ta thấy công tác mở rộng đầu tư tín dụng

của Ngân hàng rất tích cực, tổng dư nợ cho vay của NHHTX chi nhánh Hà

Tây qua các năm đều tăng. Nợ quá hạn số tuyệt đối thấp chưa vượt qua

ngưỡng cho phép vì biểu hiện chất lượng tín dụng lành mạnh có thể tin cậy

được. Dư nợ năm 2012 đạt 358.253 triệu đồng, năm 2013 là 422.103 triệu

đồng, năm 2014 là 431.472 triệu đồng. Đi sâu xem xét thấy rõ trong tổng dư

nợ thì dư nợ:

Dư nợ cho vay ngắn hạn đều tăng qua các năm, năm 2010 là 294.750

triệu đồng, chiếm 82,27% trên tổng dư nợ. Năm 2011 là 360.546 triệu đồng,

chiếm 85,42% trên tổng dư nợ. Năm 2012 là 383.022 triệu đồng, chiếm

88,8% trên tổng dư nợ. Điều này cho thấy hiệu quả của công tác đầu tư vốn

ngắn hạn đối với hộ sản xuất, khẳng định hướng đi của Ngân hàng là đúng

đắn, phù hợp với xu thế phát triển kinh tế.

Ta thấy khối lượng đầu tư tín dụng trung, dài hạn có tăng qua từng năm

nhưng so với nhu cầu thì đáp ứng một phần nhỏ. Chiếm tỷ trọng trong tổng

mức đầu tư, năm 2010 là 17,72%, năm 2011 là 15,75%, năm 2012 là 11,2%.

Nhu cầu về loại tín dụng này rất lớn, nhất là để tập trung vốn vào lĩnh vực

nông nghiệp, sản xuất hàng xuất khẩu, công nghiệp hỗ trợ, doanh nghiệp nhỏ

và vừa, doanh nghiệp ứng dụng công nghệ cao, doanh nghiệp sử dụng nhiều

lao động và các dự án, phương án sản xuất, kinh doanh có hiệu quả. Đây cũng

là động lực quan trọng giúp thành viên QTDND nâng cao năng lực sản xuất

kinh doanh, dịch vụ tạo ra khả năng cạnh tranh mới để sản xuất tiêu thụ sản

phẩm nông nghiệp góp phần thay đổi bộ mặt nông thôn mới, cải thiện đời

sống cộng đồng thành viên.

Tuy nhiên, hiện nay nguồn vốn trung, dài hạn còn hạn hẹp. Việc cân đối

từ nguồn vốn huy động để cho vay cũng còn nhiều hạn chế cả về khối lượng

lẫn lãi suất, bởi nếu huy động dài hạn( từ 1 năm đến 3 năm) lãi suất cao cho

vay theo thỏa thuận nông dân khó chấp nhận. Đây là một vấn đề bức xúc cho

cả HSX, QTDND lẫn NHHTX, để giải quyết vấn đề này bản thân NHHTX

phải tích cực tìm nguồn vốn để phục vụ nông thôn, nông dân, HSX đồng thời

phải được sự hỗ trợ của Nhà nước thông qua việc giao cho NHHTX thực hiện

đầu tư các chương trình chỉ định từ nguồn vốn Ngân sách và các nguồn tài trợ

của các tổ chức kinh tế (nếu có).

Điều này chứng minh sự đúng đắn trong việc xác định mục tiêu chính

của NHHTX đó là cho vay điều hoà vốn đối với các QTDND thành viên, luôn

đáp ứng kịp thời đối với các QTDND có nhu cầu. Tuy nhiên, đây cũng là một

11

đối tượng tiềm ẩn rủi ro mà NHHTX chi nhánh Hà Tây phải tính toán và có

những chính sách cho vay phù hợp, lượng hóa thấp nhất rủi ro, có như vậy

mới đảm bảo an toàn cho hoạt động tín dụng phát triển.

Những yếu tố kinh tế, xã hội trên đã ảnh hưởng không nhỏ đến mặt hoạt

động kinh doanh của NHHTX chi nhánh Hà Tây.

2.3.Hoạt động kinh doanh khác

Chi nhánh đã triển khai và mở rộng thanh toán qua các kênh đáp ứng nhu

cầu thanh toán của khách hàng như: thanh toán qua hệ thống thanh toán điện tử

liên ngân hàng, thanh toán bù trừ điện tử, thanh toán bù trừ giao dịch thẻ qua

Banknetvn. Kết nối thanh toán đa phương với các ngân hàng qua Ngân hàng

Đầu tư và Phát triển Việt Nam.

Tính đến 31/12/2014, hoạt động thanh toán chuyển tiền tại chi nhánh có:

giao dịch chuyển tiền đi với số món là 3.436 món, tăng 37.96% so với năm

trước, số tiền là 712 tỷ đồng tăng 39.79% so với năm trước. Chuyển tiền đến 425

món, tăng 63.9% so với năm trước; với doanh số chuyển tiền đến là 77 tỷ đồng

tăng 98.3% so với năm trước. Bên cạnh đó, hoạt động thẻ của chi nhánh là: Giao

dịch nộp tiền, chuyển tiền vào tài khoản thẻ đạt 1.562 món với doanh số 13,6 tỷ

đồng; giao dịch rút tiền, chuyển khoản từ tài khoản thẻ đạt 1.154 món với doanh

số 13,3 tỷ đồng.

12

2.4 Kết quả hoạt động kinh doanh

Bảng 2.3 Kết quả hoạt động kinh doanh chi nhánh Hà Tây

Đơn vị: triệu đồng

Chỉ tiêu

Năm

2012

Năm

2013

2013 so với

2012

Năm

2014

2014 so với

2013

ST

TL

(%)

ST

TL

(%)

Tổng thu nhập

52.06

0

53.235 1.175 2,26

53.48

6

1.251 2,35

Tổng chi phí 51.045 52.312 1.267 2,48 52.207 -105 -0,2

Chênh lệch thu

-chi

1.015 923 -92 -9,06 1.279 356 38,57

(Nguồn báo cáo tổng kết tín dụng của NHHTX chi nhánh Hà Tây năm

2012, 2013, 31/12/2014)

Theo bảng số liệu 2.3 ta thấy kết quả hoạt động kinh doanh của chi

nhánh Hà Tây trong năm 2014 có xu hướng tăng so với năm 2013 về thu nhập

và giảm về chi phí. Tổng thu nhập tăng 1.251 triệu đồng từ 52.235 triệu đồng

tới 53.486 triệu đồng, tương đương tăng 2,35% do chi nhánh đã có phương án

sử dụng nguồn vốn phù hợp với tính chất và mục tiêu hoạt động của Co-op

Bank tốt hơn các năm trước. Năm 2014, trong khi thu nhập tăng thì chi phí

giảm đáng kể so với 2013 là 105 triệu đồng (từ 52.312 triệu đồng xuống còn

52.207 triệu đồng), tương đương giảm 0,2%, nguyên nhân chính là do ngân

hàng đã có chính sách tiết kiệm và sử dụng nguồn chi phí cho hợp lý hơn

Tuy nhiên theo số liệu bảng trên ta có thể thấy ngân hàng những năm

qua kinh doanh có hiệu quả ở mức tăng trưởng cao, khá an toàn và có kết quả

khả quan.

13

Phần III

NHẬN XÉT VÀ GÓP Ý NHẰM NÂNG CAO CHẤT LƯỢNG TÍN

DỤNG ĐỐI VỚI HỘ SẢN XUẤT TẠI NHHTXVN CHI NHÁNH HÀ

TÂY

3.1 Nhận xét

3.1.1 Kết quả đạt được

Hoạt động tín dụng đối với hộ sản xuất tại NHHTXVN chi nhánh Hà

Tây đã khẳng định vai trò to lớn của NHHTX đối với sự phát triển kinh tế của

tỉnh trong lĩnh vực nông nghiệp và nông thôn. Ban giám đốc luôn xác định và

chỉ đạo thực hiện các giải pháp kinh doanh theo đúng định hướng của Đảng,

Nhà nước và của ngành từ đó đề ra các mục tiêu, biện pháp đúng đắn để tổ

chức thực hiện đạt hiệu quả.

- Đối với công tác huy động vốn:

Với phương châm “đi vay để cho vay” trong những năm qua Ngân hàng

đã thường xuyên đa dạng hóa các hình thức huy động vốn, không ngừng

nghiên cứu, cải tiến các sản phẩm, dịch vụ hiện có và phát triển các sản phẩm

mới nhằm đáp ứng cao nhất nhu cầu của khách hàng do vậy nguồn vốn của

ngân hàng tăng trưởng liên tục và ổn định, Ngân hàng đã chủ động được

nguồn vốn để đưa vào hoạt động kinh doanh.

Năm 2014 tổng nguồn vốn huy động đạt 3.116.342 triệu đồng, tăng so

năm 2013 là 237.118 triệu đồng, tốc độ tăng trưởng 8,24%.

- Đối với công tác cho vay:

Dư nợ cho vay hộ sản xuất ngày càng tăng và duy trì ở mức khá cao. Dư nợ

hộ sản xuất bình quân hàng năm trong 3 năm vừa qua là xuất 413.505 triệu đồng

với khoảng 20.100 lượt hộ sản xuất có vốn để phát triển kinh tế chiếm 85,36%

14

tổng số hộ trên địa bàn có đủ vốn để giải quyết công ăn việc làm, cải thiện đời

sống, góp phần thực hiện chính sách “xóa đói giảm nghèo” xây dựng nông thôn

mới. Hơn thế nữa, vốn của Ngân hàng cho vay đã góp phần quan trọng vào việc

thực hiện các mục tiêu kinh tế xã hội của tỉnh, chuyển dịch cơ cấu trong nông

nghiệp nông thôn.

Vốn của Ngân hàng đã phần nào đáp ứng nhu cầu đầu tư của hộ sản xuất để

đầu tư mua sắm máy móc, thiết bị phục vụ nông nghiệp, mở rộng các ngành

nghề truyền thống, chăn nuôi đại gia súc, đầu tư chiều sâu, cải tạo vườn tạp đất

trồng đồi núi trọc để trồng cây ăn quả, hướng đầu tư theo sản xuất hàng hóa.

Nhờ có vốn của Ngân hàng cho vay mà nhiều hộ đã vươn lên làm giàu.

3.1.2 Những mặt còn hạn chế

Thực hiện định hướng của Ngân hàng cấp trên trong những năm qua

NHHTX chi nhánh Hà Tây đã tập trung vốn để cho vay phát triển kinh tế HSX.

Vốn của Ngân hàng đã khẳng định vai trò to lớn của NHHT đối với sự phát triển

kinh tế của tỉnh trong lĩnh vực nông nghiệp, nông thôn. Tuy nhiên, hoạt động tín

dụng HSX của NHHTX chi nhánh Hà Tây vẫn còn một số mặt còn tồn tại đó là:

Về nguồn vốn:

- Nguồn vốn tuy có tăng trưởng cao hơn so với các năm trước nhưng chưa đạt

so với mức tăng bình quân trung của toàn tỉnh là do NHHTX Hà Tây trụ sở đóng

trên địa bàn thành phố có rất nhiều Ngân hàng cũng tham gia huy động làm ảnh

hưởng đến hoạt động huy động vốn của Ngân hàng.

Về quy trình cho vay:

- Một số cán bộ tín dụng còn chưa chấp hành nghiêm túc quy trình cho vay.

- Thực hiện chưa đúng các bước thẩm định cho vay, chưa thường xuyên phân

tích, phân loại và xử lý nợ một cách tích cực.

15

- Phân kỳ trả nợ cho khách hàng chưa căn cứ vào nguồn thu nhập của khách

hàng, gia hạn nợ, điều chỉnh nợ tràn lan nên chưa phản ánh đúng thục trạng chất

lượng tín dụng.

- Đối tượng đầu tư vẫn chủ yếu vào lĩnh vực nông nghiệp, các nghành nghề

khác đầu tư rất nhỏ.

3.2 Một số góp ý nhằm nâng cao chất lượng tín dụng đối với hộ sản xuất

tại NHHTX chi nhánh Hà Tây.

Tăng cường huy động vốn.

Tiếp tục đa dạng hóa các hình thức huy động vốn, triển khai kịp thời các sản

phẩm. Giữ vững thị trường, thị phần, nâng cao tỷ trọng nguồn vốn huy động từ

các QTDND, đặc biệt là từ dân cư và các TCKT. Đảm bảo cân đối vốn và chủ

động vốn trong kinh doanh.

Nâng cao trình độ và phẩm chất của cán bộ tín dụng.

- Trước hết mỗi cán bộ tín dụng phải có trình độ chuyên môn, nắm vững quy

trình cho vay.

- Thường xuyên giáo dục tư tưởng, đạo đức nghề nghiệp cho cán bộ công

nhân viên.

Đổi mới quy trình tín dụng.

Quy trình tín dụng nhiều khâu còn rườm rà chưa phù hợp. Giảm bớt các thủ tục

tín dụng còn chồng chéo sẽ có thể giúp giảm nhiều loại giấy tờ, nhiều chữ kí từ

đó thời gian đề nghị vay vốn cho đến khi giải ngân được rút ngắn và sẽ không

để lỡ thời cơ kinh doanh, sản xuất, gây nản lòng khách hàng.

Nâng cao chất lượng công tác thẩm định.

- Người cán bộ tín dụng phải đánh giá khách hàng một cách chính xác

bằng phương pháp phân tích kinh tế và xếp loại khách hàng, cụ thể:

16

* Nhận biết tư cách đạo đức, tính pháp lý của hoạt động và ý thức chấp

hành pháp luật của khách hàng.

* Nắm vững khả năng tài chính, năng lực, kinh nghiệm tổ chức quản lý, uy

tín của khách hàng trên thị trường. Hiệu quả hoạt động sản xuất kinh doanh

của khách hàng.

* Nắm chắc các thông tin về tình hình công nợ và khả năng thanh toán của

khách hàng.

Mở rộng cho vay hộ sản xuất thông qua tổ, nhóm.

Trong rất nhiều giải pháp để thực hiện tốt nhiệm vụ chuyên môn thì việc phối

hợp và thông qua QTDND để cho vay qua tổ vay vốn là một giải pháp hết sức

quan trọng trong việc chuyển tải vốn giúp Ngân hàng từng bước ổn định phát

triển đi lên và đạt hiệu quả cao trong kinh doanh.

17

KẾT LUẬN

Hoạt động tín dụng đối với hộ sản xuất tại NHHTXVN chi nhánh Hà

Tây đã khẳng định vai trò to lớn của NHHTX đối với sự phát triển kinh tế của

tỉnh trong lĩnh vực nông nghiệp và nông thôn. Nhu cầu vốn cho phát triển

kinh tế hộ đang đòi hỏi rất lớn và cũng đang đặt ra cho Ngân hàng những vấn

đề cần giải quyết trong cho vay hộ sản xuất nói riêng, với tất cả các thành

phần kinh tế nói chung.

Bản báo cáo đã phân tích một cách khái quát thực trạng hoạt động tín

dụng đối với hộ sản xuất tại NHHTXVN chi nhánh Hà Tây. Qua đó cho ta

thấy hoạt động này đã có những tác động tích cực đối với nền sản xuất của Hà

Tây cũng như những tồn tại và vướng mắc trong hoạt động cho vay hộ sản

xuất tại NHHTXVN chi nhánh Hà Tây.

Từ đó có thể đưa ra những giải pháp và kiến nghị lên cơ quan cấp trên để

phát huy hiệu quả đã đạt được, khắc phục những vấn đề còn tồn tại nhằm

nâng cao chất lượng tín dụng đối với cho vay hộ sản xuất tại NHHTXVN chi

nhánh Hà Tây.

18

DANH MỤC TÀI LIỆU THAM KHẢO

1. Giáo trình nghiệp vụ kinh doanh ngân hàng – Nhà xuất bản thống kê năm

2014.

2. Các báo cáo tổng kết công tác tín dụng và hoạt động kinh doanh năm 2012

– 2014 của NHHTXVN chi nhánh Hà Tây.

3. Các tài liệu, tập san, tạp chí Ngân hàng.

4. Văn kiện Đại hội đại biểu toàn quốc VII, VIII, IX.

5. Báo cáo tình hình kinh tế - xã hội năm 2014 và phương hướng nhiệm vụ

năm 2015 của UBND tỉnh Hà Tây.

6. Giải pháp tiếp tục mở rộng đầu tư tín dụng phục vụ phát triển nông nghiệp

nông thôn nhằm thực hiện tốt quyết định 67/1999/QĐ – TTg của Thủ

tướng Chính phủ. Nhà xuất bản thống kê năm 2001

19

NHẬN XÉT CỦA GIÁO VIÊN HƯỚNG DẪN

Trường: Đại học Kinh Doanh và Công Nghệ Hà Nội

Khoa: Ngân Hàng

Chuyên ngành: Ngân hàng

GVHD: GS.TS Phan Văn Tính

Sinh viên thực tập: Nguyễn Mỹ Lan

Lớp: TT16.06

MSV: 11A13929N

Nhận xét của giáo viên:

Điểm báo cáo: Bằng chữ:

Hà Nội, ngày……tháng… năm 2015

Giáo viên hướng dẫn

20

NGÂN HÀNG HỢP TÁC CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

CHI NHÁNH: HÀ TÂY ĐỘC LẬP - TỰ DO - HẠNH PHÚC

NHẬN XÉT THỰC TẬP

Sinh viên thực tập: Nguyễn Mỹ Lan

Mã SV: 11A13929N

Khoa: Ngân hàng

Trường: Đại học Kinh doanh và công nghệ Hà Nội

Đơn vị thực tập: Ngân hàng hợp tác ( Co-op Bank) chi nhánh Hà Tây

Hà Tây, ngày tháng năm 2015

21