BÁO CÁO THỰC TẬP NGHỀ NGHIỆP CĐ NGHỀ CƠ ĐIỆN HÀ NỘI

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (253.17 KB, 31 trang )

Trong điều kiện kinh tế thị trường, các doanh nghiệp muốn tồn tại, đứng vững

và ngày càng phát triển, đòi hỏi phải có một tiềm lực tài chính mạnh mẽ để tiến hành

sản xuất kinh doanh và cạnh tranh có hiệu quả. Mặt khác, theo đà phát triển của nền

kinh tế, các mối quan hệ kinh tế tài chính ngày càng trở nên phong phú và phức tạp,

đòi hỏi các Công ty phải tự vận động vươn lên để vượt qua những thử thách, tránh

nguy cơ bị đào thải bởi quy luật cạnh tranh khắc nghiệt của cơ chế thị trường.

Vì vậy, để hoạt động kinh doanh của Công ty đạt hiệu quả thì nhà quản lý cần

phải nhanh chóng nắm bắt những tín hiệu của thị trường, xác định đúng nhu cầu về

vốn, tìm kiếm và huy động nguồn vốn để đáp ứng nhu cầu kịp thời, sử dụng vốn hợp

lý, đạt hiệu quả cao nhất. Việc thường xuyên phân tích tình hình tài chính sẽ giúp nhà

quản lý Công ty thấy rõ thực trạng hoạt động tài chính, từ đó có thể nhận ra những

mặt mạnh, mặt yếu của Công ty nhằm làm căn cứ để hoạch định phương hướng hành

động phù hợp cho tương lai và đồng thời đề xuất những giải pháp hữu hiệu để ổn

định và tăng cường tình hình tài chính nhằm nâng cao hiệu quả sản xuất kinh doanh

của Công ty.

Kế toán là công cụ phục vụ quản lý kinh tế. Nền sản xuất càng phát triển kế

toán càng trở nên quan trọng và trở thành công cụ không thể thiếu được. Để quản lý

có hiệu quả và tốt nhất trong hoạt động sản xuất kinh doanh, doanh nghiệp đồng thời

sử dụng hàng loạt các công cụ quản lý khác nhau trong đó kế toán là công cụ quản lý

hiệu quả nhất. Chính vì vậy mà yêu cầu công tác kế toán phải hạch toán đầy đủ, chính

xác, kịp thời, là trợ lý đắc lực cho lãnh đạo Công ty trong việc ra quyết định kinh

doanh, tiêu thụ sản phẩm.

Xuất phát từ vai trò và ý nghĩa thực tiễn của công việc nên trong thời gian thực

tập em đã chọn !"#$%&'!()*+,!"-.)/")*!

-0-012345206478!"#(7&,9

Phần I : Đặt vấn đề

Phần II : Tình hình cơ bản của doanh nghiệp

Phần III : Thực trạng công tác kế toán tại doanh nghiệp

Phần IV : Kết luận

Một lần nữa em xin gửi lời cảm ơn chân thành đến các thầy cô trong khoa Kế

toán trường Cao Đẳng nghề Cơ điện Hà Nội và đặc biệt là cô Nguyễn Thị Hà_ GV

hướng dẫn đã giúp đỡ em rất nhiều để em có thể hoàn thành bản báo cáo này. Cùng

các anh chị, cô chú trong phòng kế toán Công Ty Cổ Phần xây lắp điện và phát triển

công nghiệp đã giúp đỡ hướng dẫn em tận tình trong thời gian thực tập để em hoàn

thành báo cáo này.

Hà Nội, ngày 20 thang 2 năm 2012

:9;<=>?@9>>ABCDE

1

2: TÌNH HÌNH CƠ BẢN CỦA DOANH NGHIỆP

TỔNG QUAN VỀ DOANH NGHIỆP

Tên công ty : Công ty Cổ phần xây dựng và phát triển công nghiệp

Người đại diện theo pháp luật : Ông NGUYỄN ĐÌNH NAM

Loại hình doanh nghiệp : Công ty Cổ phần

Trụ sở chính

- Địa chỉ : Số 70 Ngô Quyền-Quang Trung-Hà Đông –Hà Nội

- Điện thoại : (04). 8691120 – (04). 2138596

- Fax : (04). 33541358

Công ty cổ phần xây dựng và phát triển công nghiệp là một công ty đươc

thành lập ngày 28 tháng 3 năm 2002

FGHGI()/4"0J(KLM$NOP)"Q02"G

FGHGHAR"+SLM$NO

- Xây lắp các công trình đường dây và trạm điện đến 35KV,xây dựng các công

trình,công nghiệp,giao thông ,sản xuất vật liệu xây dựng(cấu kiện bê tông,gia công

chế tạo cơ khí,các thiết bị vật liệu và phụ kiện điện)

- Về thương mại dịch vụ: Kinh doanh nội địa và xuất nhập khẩu các vật tư thiết bị

điện

2. HGF "T5K4-UNM

Sơ đồ bộ máy quản lý của công ty Cổ phần xây lắp điện và phát triển công

nghiệp

:9;<=>?@9>>ABCDE

2

@V(6 "T5K4-UNM&W12"XL2N9

b. Chức năng và nhiệm vụ của bộ máy quản lý trong công ty

*Giám Đốc : Là người đại diện theo pháp luật của công ty, là người có tiếng nói

quyết định trong công ty và các vấn đề liên quan đến công ty, có nhiệm vụ tổ chức,

cơ chế quản lý sao cho phù hợp, quản lý cơ sở vật chất kỹ thuật sử dụng một cách có

hiệu quả các nguồn lực, lập kế hoạch và phương án tổ chức thực hiện kế hoạch. Đồng

thời thường xuyên kiểm tra đánh giá kết quả thực hiện để từ đó có biện pháp điều

chỉnh hoặc thúc đẩy việc hoàn thành kế hoạch của công ty, giải quyết tốt các mối

quan hệ, nâng cao uy tín cho công ty, chịu trách nhiệm trước chủ đầu tư trong việc

đầu tư dự án.Đảm bảo dự án được thực hiện đúng tiến độ và chất lượng công trình.

* Phó Giám Đốc: Là người chiụ sự điều hành trực tiếp từ giám đốc, giúp giám đốc

chỉ đạo, giám sát, triển khai toàn bộ công việc liên quan đến hoạt động kinh doanh

của công ty, tổ chức thực hiện các phần việc chuyên môn. Chịu trách nhiệm về toàn

bộ công tác kỹ thuật ,thiết kế thi công .

* Phòng kỹ thuật : Có nhiệm vụ quản lý, thiết kế các công trình, công nghệ chế tạo

các sản phẩm, thiết bị vật liệu phụ kiện điện.

*Đội Thi công : Đây là đội chuyên môn có chức năng tham mưu cho giám đốc và

các phòng ban về việc tổ chức kinh doanh, tiếp nhận , quản lý, sử dụng lao động, đảm

bảo các công việc về hành chính, quản trị.

*Phòng tài chính kế toán : Phòng này có chức năng tham mưu cho giám đốc công ty

tổ chức triển khai toàn bộ công tác tài chính, hạch toán kinh tế theo điều lệ tổ chức

:9;<=>?@9>>ABCDE

3

Giám đốc công ty

Phó giám đốc

Phòng kỹ thuật Đội thi công Phòng tài chính kế toán

và hoạt động của công ty. Đồng thời kiểm tra kiểm soát mọi hoạt động kinh tế, tài

chính, cung cấp thông tin kịp thời nhằm phục vụ cho việc sản xuất kinh doanh góp

phần mang lại hiệu quả cao trong công việc.

2.HGEY""Y"&20(K+,LZQ[&20(K

Lao động được sử dụng trong công ty là các cán bộ chuyên môn kỹ thuật theo

nghề có thâm niên công tác và các công nhân phân theo ngành nghề.

Với mục tiêu xây dựng nguồn nhân lực chất lượng cao, cán bộ nòng cốt vững mạnh,

trẻ hóa đội ngũ cán bộ quản lý, Công ty đã thực hiện việc rà soát, sắp xếp, bố trí lại

nhân lực tại các đơn vị phòng ban công ty,các thành viên đều một lòng chung sức

đóng góp, xây dựng công ty ngày càng vững mạnh.

Hiện nay tổng cán bộ công nhân viên làm việc tại công ty là: 20 người, trong đó:

+ Kỹ sư điện: 5 người

+ Quản lý công trình: 5 người

+ Cử nhân:1 người ,chức vụ kế toán trưởng

Công ty luôn quan tâm tới đầu tư chiều sâu về đội ngũ cán bộ quản lý, không

ngừng nâng cao trình độ chuyên môn, kỹ năng nghiệp vụ nhằm phù hợp hơn và

đem lại hiệu quả kinh tế cao hơn. Ngoài ra còn ban hành các tiêu chuẩn về lao

động, các định mức lao động, tổng hợp và kiểm tra việc thực hiện các định mức

tiêu chuẩn phê duyệt ở các đơn vị.

Xây dựng và ban hành quy chế tuyển dụng, quy chế trả lương, nội quy kỷ luật,

kiểm tra giám sát việc thực hiện quy chế. Đóng góp đầy đủ chế độ bảo hiểm cho

tất cả các nhân viên trong công ty, riêng lao động nữ thì có chế độ thai sản rất hợp lý.

2.1.4 Tình hình tài sản và nguồn vốn của công ty

(Nguồn dữ liệu: Bảng cân đối kế toán hàng năm của công ty Cổ phần Cơ điện và

Xây dựng Việt

:9;<=>?@9>>ABCDE

4

\]^

_J),EH"-HFI4F`H`a

Đơn vị tính: VNĐ

,)@M bc

Ld

"Ne

4)"

@dNd)I4 @d(#NI4

A B C 1 2

?G@\fg

_H``hHH`iHF`iHE`iH8`iHj`a

100 1.430.501.743 1.300.232.683

IG)k+,-P"0MXV

(XV)k

110 (III.01) 391.141.420 242.711.851

G#NX'"J 120 (III.05)

1. Đầu tư TC ngắn hạn 121

2.Dự phòng giảm giá ĐTTCNH 129

G-P"0M!"M)"N'

"J

130 1.022.663.984 1.035.960.063

1.Phải thu khách hàng

2.Các khoản phải thu khác

131

138

1.022.663.984 1.035.960.063

G,6P"0 140 16.696.339 36.455.515

1. Hàng tồn kho 141 (III.02) 16.696.339 36.455.515

G,)LM'"JP"- 150

1.Thuế GTGT được khấu trừ 151

2.Thuế và các khoản phải thu

NN

152

3.Tài sản ngắn hạn khác 158

G@\:

g_F``hFH`iFF`iFE`iF8`a

200 734.247.275

G,)LMd(l" 210 (III.02.04

)

734.247.275

1.Nguyên giá 211 916.521.819 860.000.000

2.Giá trị hao mòn luỹ kế

3.Chi phí xdcb dở dang

212

213

-188.011.744

5.737.200

-77.460.318

5.737.200

GO(KLM(#NX 220

1.Nguyên giá 221

2.Giá trị hao mòn luỹ kế 222

G-P"0M(#NX: 230 (III.05)

1. Đầu tư tài chính dài hạn 231

2.Dự phòng giảm giá ĐTTCDH 239

G,)LMQ,)"JP"- 240

1.Phải thu dài hạn 241

2.Tài sản dài hạn khác 248

m

@\_Fj`hH``iF``a

250 2.164.749.018 2.103.350.311

;n^

:9;<=>?@9>>ABCDE

5

?Go!"M).M_E``hEH`iEF`) 300 20.349.018 37.550.311

Go'"J 310 20.349.018 37.550.311

1.Vay ngắn hạn 311

2.Phải trả cho người bán 312

3.Người mua trả tiên trước 313

4.Thuế và các khoản phải nộp

nhà nước

314 III.06 20.349.018 37.550.311

GoQ,)"J 320

1.Vay và nợ dài hạn

2.Qũy dự phòng mất việc làm

321

322

3.Phải trả,phải nộp DH khác 328

4.Dự phòng phải trả DH khác 329

G^p@q

r;_8``h8H`i8E`a

400 2.144.400.000 2.065.800.000

Gd"1Ls"tN 410 III.07 2.144.400.000 2.065.800.000

1.Vốn đầu tư của chủ sở hữu 411

2.Thặng dư vốn cổ phần 412

3.Vốn khác của chủ sở hữu 413

4.Cổ phiếu quỹ 414

5.Chênh lệch tỷ giá hối đoái 415

6.Các quỹ thuộc vốn chủ sở hữu 416

7.LN sau thuế chưa phân phối 417 144.400.000 65.800.000

GuNvP"3"Xs!"w&o) 430

m;n

^_88`hE``i8``a

440 2.164.749.018 2.103.350.311

"x$y: Qua bảng cân đổi kế toán trên của công ty cho ta thấy được tình

hình tài sản và nguồn vốn của công ty có sự thay đối, số cuối năm lớn hơn so với đầu

năm là 61.398.707đồng. nhìn chung cho ta thấy được công ty có sự phát triển, đưa lại

lợi nhuận cao cho công ty làm cho cán bộ công nhân viên trong công ty có mức thu

nhập cao hơn, đời sống được nâng cao.

FGHGjDeUNM"0J(KPz.X{12Q02"")*!G

:9;<=>?@9>>ABCDE

6

-0-0PeUNM"0J(KP)"Q02"

I4F`H`

Đơn vị tính: VNĐ

"|)}N bc

Ld

"Ne

4)"

I42 I4.X{

A B C 1 2

1.Doanh thu BH và cung cấp dịch

vụ

01 IV.08

1.825.833.47

3

1.606.134.261

2.Các khoản giảm trừ doanh thu 02

3.Doanh thu thuần về bán hàng và

cung cấp dịch vụ(10=01-02)

10 1.825.833.47

3

1.606.134.261

4.Giá vốn hàng bán 11 1.547.565.623 1.398.400.970

5.Lợi nhuận gộp về bán hàng và

cung cấpdịch vụ(20=10-11)

20 278.176.850 207.733.291

6.Doanh thu hoạt động tài chính 21 687.700

7.Chi phí tài chính 22

-Trong đó: chi phí lãi vay 23

8.Chi phí quản lý kinh doanh 24 200.264.550 141.933.291

9.Lợi nhuận từ hoạt động kinh

doanh(30=20+21-22-24)

30 78.600.000 65.800.000

10.Thu nhập khác 31

11.Chi phí khác 32

12.Lợi nhuận khác(40=31-32) 40

13.Tổng lợi nhuận kế toán trước

thuế(50=30+40)

50 IV.09 78.600.000 65.800.000

14.Chi phí thuế thu nhập DN 51 15.720.000 13.160.000

15.Lợi nhuận sau thuế thu nhập

DN(60=50-51)

60 62.880.000 52.640.000

"x$y: Thông qua bảng báo cáo kết quả hoạt động kinh doanh trên của công

ty cho ta thấy tình hình kinh doanh của công ty ngày càng phát triển, lợi nhuận của

công ty tăng cao hơn so với năm trước, làm cho đời sống của cán bộ công nhân viên

trong công ty có thu nhập cao hơn. đời sống được cải thiện và nâng cao

FGHG~-")-"N+k"N%&o)+,P"7P"I.0UNM.Y"P)"Q02"12

G

Công ty cổ phần xây lắp điện và phát triển công nghiệp ngày càng được phát

triển mạnh mẽ và có chỗ đứng vững chắc trong xã hội hiện nay. Để đạt được những

thành tựu lớn như vậy trong những năm qua công ty đã gặp phải một số khó khăn và

thuận lợi đáng kể sau:

:9;<=>?@9>>ABCDE

7

i"Nx&o): Công ty cổ phần xây lắp điện và phát triển công nghiệp nằm ở

trung tâm quận Hà Đông, đây là địa điểm thích hợp để cho công ty có thể dễ dàng

hơn trong việc kinh doanh xây lắp điện của công ty. Bên cạnh đó công ty có một

dây chuyền thiết bị khoa học kỹ thuật tiên tiến để có thể cập nhầt thông tin một cách

nhạy bén và kịp thời nhất. Mặt khác công ty có một đội ngũ cán bộ công nhân viên

có năng lực sáng tạo, trình độ học vấn cao, chuyên môn làm việc có nhiều kinh

nghiệm, đã góp một phần không nhỏ đóng góp cho công ty và làm cho công ty ngày

càng phát triển mạnh mẽ, đưa lại lợi nhuận cao cho doanh nghiệp.

iD"7P"I: Bên cạnh những thuận lợi đáng kế mà công ty có được thì công ty

cũng đã gặp phải những khó khăn nhất định như: công ty gặp khó khăn về nguồn

vốn, vốn từ bên ngoài chưa cao, nguồn vốn hiện có tại doanh nghiệp còn hạn chế

chưa thể đáp ứng hết những nhu cầu để bổ sung thêm thiết bị và nguồn nhân lực cho

hoạt động kinh doanh của công ty, Việc tăng hưa được giải quyết nên chưa đáp ứng

hết nhu cầu của khách hàng.

FGF•()/4"N+k- "T-Pe0-J)VLsG

2. 2.1 Tình hình tổ chức bộ máy kế toán tại công ty

Là việc tạo ra một mối quan hệ giữa các cán bộ kế toán nhằm đảm bảo thực hiện

công tác kế toán với đầy đủ chức năng và kiểm tra hoạt động kinh doanh của công ty

trên cơ sở các phương tiện tính toán và trang bị kỹ thuật hiện có. Tổ chức bộ máy kế

toán bao gồm nhiều công việc khác nhau, xác định các phần hành kế toán và phân

công lao động kế toán… Việc tổ chức bộ máy kế toán phải lấy hiệu quả công việc

làm tiêu chuẩn sao cho thu thập thông tin vừa chính xác, kịp thời vừa tiết kiệm được

chi phí.

Công ty cổ phần xây lắp điện và phát triển công nghiệp áp dụng tổ chức bộ

máy kế toán theo hình thức tập trung

Tổ chức bộ máy kế toán theo hình thức tập trung công ty có được một bộ máy tập

trung các công việc kế toán của doanh nghiệp: Phân loại chứng từ, Kiểm tra chứng

từ, định khoản kế toán, ghi sổ kế toán chi tiết, ghi sổ kế toán tổng hợp, lập báo cáo

kế toán, thông tin kinh tế được thực hiện tại đó. Áp dụng theo hình thức này sẽ đảm

bảo sự lãnh đạo thống nhất tập trung đối với công tác kế toán trong doanh nghiệp,

cung cấp thông tin kịp thời, thuận lợi cho việc phân công, chuyên môn hoá cán bộ

kế toán, cơ giới hoá công tác kế toán. Hình thức tổ chức bộ máy kế toán tập trung

được áp dụng đối với doanh nghiệp vừa và nhỏ, địa bàn hoạt động kinh doanh của

công ty.

- Các chức danh và nhiệm vụ của từng bộ phận.

:9;<=>?@9>>ABCDE

8

iDe0-.Xs: Là người chịu trách nhiệm trước giám đốc công ty và các

cơ quan tài chính cấp trên về các hoạt động tài chính tiền tệ toàn công ty. Chịu trách

nhiệm lo vốn cho hoạt động sản xuất kinh doanh của công ty, điều hành kế toán viên

và nhân viên kinh tế các đội sản xuất, tham mưu cho giám đốc lập kế hoạch tài

chính, kiểm tra tổng hợp số liệu kế toán, cung cấp thông tin cho các bộ phận liên

quan trong doanh nghiệp các cơ quan chức năng của nhà nước và các đối tượng

ngoài doanh nghiệp.

iDe0- "o!: Là người giúp việc cho kế toán trưởng kiểm tra tổng hợp

số liệu kế toán, làm quyết toán tài chính theo quý, năm…

iDe0-"2"0-+,o: Là người theo dõi và kiểm tra công nợ đến

từng cá nhân,từng khách hàng,đảm bảo tính chính xác lập báo cáo công nợ chi tiết

theo định kỳ và đột xuất theo yêu cầu

i"1UNv: Bảo đảm việc nhập, xuất tiền mặt trên cơ sở phiếu thu, chi hợp lý,

hợp lệ phản ánh đúng nội dung chi phí, đồng thời chịu trách nhiệm ghi sổ quỹ và lập

báo cáo quỹ hàng ngày cho kế toán trưởng.

iDe0-(K): Thu thập chứng từ và kiểm tra xử lý sơ bộ chứng từ về cho kế

toán tổng hợp.

@V(65K4-Pe0-12

:9;<=>?@9>>ABCDE

Kế Toán Trưởng

Kế Toán Tổng

Hợp

Kế Toán Thanh

Toán Và Công

Nợ

Thủ Quỹ

Kế Toán Đội

9

FGFGFY""Y" "T5K4-Pe0-

Công ty TNHH Dược Thảo Phúc Vinh áp dụng chế độ kế toán theo quyết định

15/2006/QĐ-BTC của Bộ tài chính.

FGEGEY""T")L Pe0-12

Hiện nay Công ty đang áp dụng hình thức ghi sổ theo hình thức “NHẬT KÝ

CHUNG” để ghi chép các nghiệp vụ kinh tế phát sinh. Sổ nhật ký chung được kế

toán lập hàng ngày cùng với sổ cái đến cuối tháng lập bảng cân đối số phát sinh. Sổ

sẽ được đối chiếu,kiểm tra với bảng tổng hợp chi tiết được lập từ sổ,thẻ kế toán chi

tiết hàng ngày. Trên căn cứ đó lập báo cáo tài chính

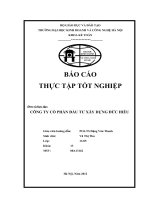

€@mD•‚€ƒD„;

@V(689.Y"S")L Pe0-"30"Y""TPe0-"xPW"N

")"w9

Ghi hằng ngày

Ghi cuối tháng,hoặc định kỳ

Quan hệ đối chiếu kiểm tra

E*"dL L-""T…LZQ["30uHj†F``~†u‡12K,)

"ˆ"G

:9;<=>?@9>>ABCDE

Chứng từ kế toán

SỔ NHẬT KÝ CHUNGSổ nhật ký

đặc biệt

Sổ, thẻ kế toán

chi tiết

SỔ CÁI

Bảng tổng hợp

chi tiết

Bảng cân đối

số phát sinh

BÁO CÁO TÀI CHÍNH

10

+ Hệ thống sổ sách: Sổ nhật ký chung; Sổ nhật ký đặc biệt; Sổ quỹ tiền mặt; sổ

chi tiết tiền gửi ngân hàng; sổ chi tiết bán hàng; sổ chi tiết thanh toán với người mua,

người bán; sổ chi tiết nguyên vật liệu, công cụ dụng cụ, sản phẩm, TSCĐ; sổ kho; sổ

chi phí sản xuất kinh doanh; sổ chi tiết tiền vay; sổ theo dõi thuế GTGT…

+ Hệ thống chứng từ: phiếu nhập kho; phiếu xuất kho; bảng kê xuất nguyên vật

liệu; phiếu thu; phiếu chi; bảng chấm công; bảng phân bổ tiền lương và bảo hiểm xã

hội; bảng thanh toán tiền lương; hóa đơn GTGT; biên bản kiểm kê quỹ; bảng kê

nguyên vật liệu; giấy đề nghị tạm ứng; giấy thanh toán tạm ứng; giấy đề nghị thanh

toán; biên lai thu tiền; bảng tính và phân bổ khấu hao tài sản cố định; biên bản giapo

nhận TSCĐ; biên bản thanh lý TSCĐ; thẻ kế toán chi tiết; bảng thanh toán tiền

thưởng

8 DzPe0-9

Kỳ kế toán của Công ty bắt đầu từ ngày 01 tháng 01 đến ngày 31 tháng 12 hàng

năm.

j V+l)k*LZQ[9Đơn vị tiền tệ trong ghi chépViệt Nam đồng ( VNĐ).

Đối với các nghiệp vụ liên quan đến ngoại tệ đổi sang đồng Việt Nam theo tỷ giá do

ngân hàng Nhà nước công bố tại thời điểm hạch toán.

~ "XV!"-!"J"0-",6P"09

Công ty sử dụng phương pháp hạch toán hàng tồn kho theo phương pháp kê

khai thường xuyên. Tính trị giá hàng tồn kho theo phương pháp nhập trước – xuất

trước.

‰ "XV!"-!ˆ"P"ON"20@9Theo phương pháp đường thẳng.

• *"d,)P"0MLZQ[9

Hệ thống tài khoản Công ty sử dụng theo QĐ 15/2006 QĐ-BTC của Bộ tài

chính để tập hợp ghi chép các số liệu phản ánh họat động sản xuất kinh doanh của

Công ty và trên cơ sở đó hình thành các thông tin cần thiết cho công tác quản lý.

Công ty đã xây dựng một hệ thống tài khoản hợp lý,phù hợp với đặc điểm sản xuất

kinh doanh. Đồng thời tuân thủ các yêu cầu quy định của hệ thống tài khoản kế toán

chung trong nước.

Loại 1: Tài sản lưu động Loại 6:Chi phí SXKD

Loại 2: Tài sản cố định Loại 7: Thu nhập hoạt động khác

Loại 3: Nợ phải trả Loại 8: Chi phí hoạt động khác

Loại 4: Nguồn vốn chủ sở hữu Loại 9: xác định kết quả kinh doanh.

Loại 5: Doanh thu

:9;<=>?@9>>ABCDE

11

"#

gŠD•gŠ<

EGHGDe0-+d5‹)kŒ-P"0M!"M)"NŒJ4T9

EGHGHGDe0-+d5‹)k9

* DLZQ[9 TK 111,112,113,…

* "T…LZQ[9Phiếu thu ( Mẫu số 01_TT); Phiếu chi ( Mẫu số 02_TT)

; Biên lai thu tiền ( Mẫu số 06_TT); Giấy đề nghị tạm ứng ( Mẫu số 03_TT); Giấy đề

nghị thanh toán; Giấy thanh toán tạm ứng (Mẫu số 04_TT); Giấy báo nợ, giấy báo có

bản sao kê của ngân hàng kèm theo chứng từ gốc ( Ủy nhiệm thu, ủy nhiệm chi, séc

chuyển khoản, séc bảo chi.); Các chứng từ khác có liên quan.

•@ Pe0-LZQ[9Sổ quỹ tiền mặt; Các sổ kế toán tổng hợp; Sổ chi tiết

quỹ tiền mặt; Sổ chi tiết tiền gửi ngân hàng; Sổ chi tiết thanh toán với người mua,

người bán; Sổ theo dõi thuế GTGT; Sổ chi tiết tiền vay; Sổ theo dõi thanh toán bằng

ngoại tệ; Sổ cái.

•.Y"S")L 9

@V(6j9uN.Y"&N%"N/"T…12+d5‹)k

:9;<=>?@9>>ABCDE

Chứng từ gốc

- Phiếu thu; Phiếu chi

- Giấy báo nợ; Giấy báo có

SỔ NHẬT KÝ CHUNGSổ nhật ký

Thu tiền,chi tiền

Sổ quỹ TM,TGNH

Sổ chi tiết các TK

111,112,113

SỔ CÁI TK

111,112,113

Bảng tổng hợp

Thu ,chi tiền

Bảng cân đối số phát

sinh

12

BÁO CÁO TÀI CHÍNH

Ghi hằng ngày

Ghi cuối tháng,hoặc định kỳ

Quan hệ đối chiếu kiểm tra

•uN.Y""J"0-12+d5‹)k9

HHF_HHFHa HHH_HHHHa

HHF_HHFHa

Rút tiền gửi ngân hàng về Gửi tiền mặt vào ngân hàng

nhập quỹ tiền mặt

HEŽ HjFŒHjEŒFHH

Mua NVL,CCDC bằng tiền mặt

(Tiền mặt thiếu khi kiểm kê)

HEE

EHHŒE8H

EHHŒEHjŒEEHŒ

Vay ngắn hạn, dài hạn EEEŒEE8ŒEEŽ

Thanh toán nợ bằng tiền mặt

(Tiền mặt thừa khi kiểm kê)

jHHŒjHFŒjHjŒ‰HH ~F‰Œ~8HŒ

~8FŒ~EjŒŽHH

Chi phí phát sinh bằng tiền mặt

Doanh thu ,thu nhập khác

Bằng tiền mặt HEE

@V(6~9u;<€gD•^•

EGHGFGDe0--P"0M!"M)"NG

•DLZQ[9TK 131,…

•"T…ŒL L-"LZQ[9

‡Sổ chi tiết thanh toán với người mua, người bán.

- Sổ cái TK 131

- Một số chứng từ khác có liên quan…

•.Y"S")L 9

:9;<=>?@9>>ABCDE

13

@V(6‰9uN.Y"&N%"N/"T…-P"0M!"M)"N

")"w9

Ghi hằng ngày

Ghi cuối tháng,hoặc định kỳ

Quan hệ đối chiếu kiểm tra

•uN.Y""J"0--P"0M!"M)"N

:9;<=>?@9>>ABCDE

Chứng từ gốc:

Hóa đơn GTGT…

SỔ NHẬT KÝ CHUNGSổ nhật ký

thu tiền

Sổ chi tiết thanh

toán

SỔ CÁI TK 131

Bảng tổng hợp

Các khoản phải thu

Bảng cân đối số phát

sinh

14

BÁO CÁO TÀI CHÍNH

jHH HEH ~Ej

Tổng cố tiền

Doanh thu khách hàng Chiết khấu thanh toán

Chưa thu tiền phải thanh toán

EEE

_EEEHHajFHŒjEHŒjEF

Thuế GTGT Đầu ra Chiết khấu thương mại,giảm giá

Thuế GTGT đầu ra hàng bán,

Hàng bán bị trả lại EEE_EEEHHa

‰HHtổng số tiền

Thu nhập khác khách hàng Thuế GTGT

chưa thu tiền phải thanh toán (nếu có)

HHHŒHHFHHHŒHHFŒHHE

Các khoản chi hộ khách hàng Khách hàng ứng trước hoặc thanh toán tiền

@V(6Ž9u;<€gD•\;p?D

EGHGEGDe0-J4TG

•DLZQ[9141

•"T…ŒL L-"LZQ[9‡Giấy đề nghị tạm ứng.

- Giấy đề nghị thanh toán.

- Giấy thanh toán tiền tạm ứng.

•.Y"S")L 9

:9;<=>?@9>>ABCDE

15

@V(6•9@V(6&N%"N/"T…-P"0MJ4T

")"w9

Ghi hằng ngày

Ghi cuối tháng,hoặc định kỳ

Quan hệ đối chiếu kiểm tra

•uN.Y""J"0-Pe0-J4TG

HHHŒHHFŒ‘ H8H HjFŒHjE

Khi tạm ứng tiền cho người Khi bảng thanh toán tạm ứng kèm theo

lao động trong đơn vị các chứng từ gốc được duyệt

HHHŒHjFŒEE8

Các khoản tạm ứng chi (hoặc sử dụng)

không hết, phải nhập lại quỹ ( hoặc

nhập lại kho) hoặc trừ vào lương

của người nhận tạm ứng.

@V(6H`9u;<€gD•gbƒ

:9;<=>?@9>>ABCDE

Chứng từ gốc:Giấy đề nghị tạm

ứng; giấy thanh toán tạm ứng

SỔ NHẬT KÝ CHUNGSổ nhật ký

Thu , chi tiền

Sổ chi tiết các tài

khoản…

SỔ CÁI TK 141 Bảng tổng hợp

Tạm ứng

BÁO CÁO TÀI CHÍNH

Bảng cân đối số phát

sinh

16

EGFGDe0-N}+x&)*NG

•,)P"0MLZQ[9151,152,153…

•"T…LZQ[9- Phiếu nhập (Mẫu số 01_VT)

- Phiếu xuất (Mẫu số 02_VT)

- Biên bản kiểm nghiệm vật tư.

- Hóa đơn GTGT ( Mẫu số_GTKG_3LL ).

- Bảng phân bổ NVL,CCDC.

- Các chứng từ khác có liên quan…

•@ L-"Pe0-LZQ[9 - Sổ kho.

- Sổ chi tiết NVL,CCDC,sản phẩm,hàng hóa.

- Sổ cái tài khoản 151,152,153.

- Sổ nhật ký mua hàng.

•uN.Y"&N%"N/"T…-&0J)+xX9

@V(6HH9@V(6&N%"N/"T…-&0J)+xX

")"w9

Ghi hằng ngày

Ghi cuối tháng,hoặc định kỳ

Quan hệ đối chiếu kiểm tra

•uN.Y""J"0-Pe0-N}Œ+x&)*N

HHHŒHHFŒ HjF ~FHŒ~F‰Œ

:9;<=>?@9>>ABCDE

Chứng từ gốc: Phiếu nhập

kho;xuất kho; hóa đơn GTGT…

SỔ NHẬT KÝ CHUNG

Sổ nhật ký

Mua hàng

Sổ kho;Sổ chi tiết

NVL,CCDC,TP,HH

SỔ CÁI TK

151,152,153

Bảng tổng hợp

chi tiết

BÁO CÁO TÀI CHÍNH

Bảng cân đối

Số phát sinh

17

HjHŒEEH ~8HŒ~8FŒF8HŒGG

Nhập kho nguyên vật liệu mua ngoài xuất kho nguyên vật liệu dùng cho SXKD

HEE

Thuế GTGT (nếu có)HEE

Chi phí thu mua,bốc xếp,vận chuyển (nếu có) HHHŒHHFŒEEH‘

Giảm giá NVL mua vào

EEEŒ_EEEEŒEEEFa

Thuế XNK, thuế tiêu thụ đặc biệt

H8FŒF8F

Phải nộp nhà nước

NVL xuất dùng cho SXKD

~FHŒ~F‰Œ~8HŒ~8FŒF8H‘ phải phân bổ dần

NVL xuất dùng cho SXKD,XDCBŒ~EF

sửa chữa lớn TSCĐ không sử dụng hết NVL phát hiện thiếu khi kiểm kê

nhập lại kho thuộc hao hụt định mức

EEŽ_EEŽHaHEŽ_HEŽHa

NVL phát hiện thừa khi kiểm kê NVL phát hiện thiếu khi kiểm kê

chờ xử lý chờ xử lý

@V(6HF9u;<€gD•;<BŒA;

EGEGDe0-@

•,)P"0MLZQ[9 -211,213,214

- Các TK khác có liên quan.

•"T…Pe0-LZQ[9

- Biên bản giao nhận TSCĐ ( Mẫu số 01_TSCĐ).

- Biên bản kiểm kê TSCĐ (Mẫu số 05_TSCĐ).

- Thẻ TSCĐ (Mẫu sô S23_DN).

- Hóa đơn GTGT (Mẫu số 01 GTKG_3LL).

- Các chứng từ khác có liên quan…

•@ L-"Pe0-LZQ[9

- Sổ TSCĐ (Mẫu số S21_TSCĐ)

- Sổ cái tài khoản 211,213,214

•.Y"S")L 9

:9;<=>?@9>>ABCDE

18

@V(6HE9uN.Y"&N%"N/"T…@

:9;<=>?@9>>ABCDE

Chứng từ gốc:

Biên bản giao nhận

TSCĐ; hóa đơn GTGT…

SỔ NHẬT KÝ CHUNGSổ nhật ký

Mua hàng

Sổ TSCĐ

SỔ CÁI TK

211,213,214

Bảng tổng hợp

chi tiết

Bảng cân đối

Số phát sinh

19

BÁO CÁO TÀI CHÍNH

•uN.Y""J"0-Pe0-@G

HHHŒHHFŒEEH‘ FHHŒFHE HHHŒHHFŒEEH

F8HŒ_F8HHa

Nếu mua về phải trải Khi TSCĐ đưa Chiết khấu thương mại

Qua lắp đặt,chạy thử vào sử dụng được giảm giá TSCĐ

mua vào

Giá mua,chi phí liên quan trực tiếp (nếu mua về sử dụng ngay

HEE

EEE_EEEEa

Thuế nhập khẩu

EEE_EEEFa

Thuế tiêu thụ hàng nhập khẩu

EEE_EEEHFa HEE

Thuế GTGT hàng nhập khẩu(nếu dược khấu trừ)

Thuế GTGT hàng nhập khẩu (nếu không được khấu trừ)

EEE_EEE•a

Lệ phí trước bạ (nếu có)

6"’)")9

8HH 88H

Nếu mua TSCĐ bằng nguồn vốn

Đầu tư xây dựng cơ bản

8H8

Nếu mua TSCĐ bằng quỹ

Đầu tư phát triển

@V(6H89u;<€gD•@

EG8De0-)k&XVG

:9;<=>?@9>>ABCDE

20

Mức lương tối thiểu do nhà nước quy định từ ngày 1/5/2010 là 750.000đ

•Y""T.M&XV9Bao gồm hai hình thức:

+ Đối với các phòng ban quản lý: trả lương theo thời gian,theo cấp bậc kỹ thuật

và thang lương

-"ˆ"&XVh_"’))2&,4+)*"Sei!"[O!a•4T&XV

"’))2

Trong đó:

"[O!h*Ld&XV•bT&XVd)")/N

+ Đối với các công nhân làm việc dưới phân xưởng sản xuất sản phẩm: trả

lương theo sản phẩm, được trả theo số lượng, chất lượng sản phẩm,công việc đã

hoàn thành.

-"ˆ"&XVh_@d&XV_P"d)&Xoa+)*ŒLM!"“4"0,","

(1)}N"N“"O&Xoi!"[O!a•(V)-)k&XVLM!"“4G

Trong đó:

"[O!2Eh_*Ld&XV•4T&XVd)")/N•@d)’&,4"}4•

Hj`”a†_F~•ŽaG

"[O!&,4"1"xh_*Ld&XV•4T&XVd)")/N•Ld,&,4

"}4•F``”a†F~G

•,)P"0MLZQ[9 ‡TK 334,338.

- Các TK khác có liên quan…

•"T…LZQ[9

- Bảng chấm công (Mẫu số 01a_LĐTL).

- Bảng chấm công làm thêm giờ ( Mẫu số 01b_LĐTL)

- Bảng thanh toán tiền lương ( Mẫu số 02_LĐTL).

- Bảng phân bổ tiền lương và BHXH(Mẫu sô 11_LĐTL).

- Bảng thanh toán tiền làm thêm giờ (Mẫu số 06_LĐTL).

- Bảng thanh toán tiền thưởng (Mẫu số 03_LĐTL).

- Giấy đi đường (Mẫu số 04_LĐTL)

•@ L-"Pe0-LZQ[9

- Sổ cái TK 334, 338

- Sổ chi tiết các TK

•.Y"S")L 9

:9;<=>?@9>>ABCDE

21

@V(6Hj9uN.Y"&N%"N/"T…)k&XV

•uN.Y""J"0-Pe0-)k&XV9

HHHŒHHF EE8 EEj

Ứng và thanh toán tiền lương các Phải trả tiền lương nghỉ phép của

khoản khác cho người lao động công nhân sản xuất nếu trichs trước

HEŽŒH8HŒEEEŒEEŽ EEŽ_EEŽEa

Các khoản khấu trừ vào lương và BHXH phải trả người lao động

Thu nhập của người lao động

jHF 8EH

Trả thưởng,lương cho người lao động Tiền thưởng phải trả người

bằng sản phẩm, hàng hóa Lao động

EEE_EEEHHa ~FFŒ~F‰Œ~8HŒ~8F

Thuế GTGT (nếu có) Lương và các khoản mang tính

Chất lương phải trả người lao động

@V(6H~9u;<€gD•A

:9;<=>?@9>>ABCDE

Chứng từ gốc: Bảng chấm công;

bảng thanh toán tiền lương…

SỔ NHẬT KÝ CHUNGSổ nhật ký

Đặc biệt

Sổ chi tiết các TK

…

SỔ CÁI TK

334, 338

Bảng tổng hợp

Tiền lương,BHXH

BÁO CÁO TÀI CHÍNH

Bảng cân đôi

Số phát sinh

22

EGjGDe0-x!"o!")!"ˆ+,ˆ")-","LM!"“4G

•d)Xox!"o!")!"ˆ9

Đối tượng tập hợp chi phí là từng sản phẩm sản xuất ra. Vì vậy, các chi phí

sản xuất liên quan đến các sản phẩm nào thì được tập hợp cho sản phẩm đó, kể từ lúc

bắt đầu sản xuất cho tới lúc hoàn thiện sản phẩm.

•d)Xoˆ")-","9

Vì Công ty tổ chức sản xuất hàng loạt cho nên từng loại sản phẩm là một đối

tượng tính giá thành. Với quy trình công nghệ sản xuất giản đơn thì đối tượng tính

giá thành của Công ty sẽ là sản phẩm hoàn thành cuối cùng của một quy trình sản

xuất.

•"XV!"-!(-")-LM!"“4QsQ2: Đánh giá sản phẩm dở dang

theo chi phí nguyên vật liệu trực tiếp:

:s(#NPzi")!"ˆ.0Pz

:sNd)Pzh •u@QsQ2

uLM!"“4"0,","iu@QsQ2

* "XV!"-!ˆ")-","LM!"“4: Kế toán tính giá thành sản phẩm

theo phương pháp giản đơn.

•L$h:(Pi‡:P

•L$

•(+h

u"_!a

Trong đó: - •L$ : Giá thành sản xuất

- :(PŒ:P: Chi phí dở dang đầu kỳ,cuối kỳ

- : Chi phí phát sinh trong kỳ

- •(+ : Giá thành đơn vị

- u"_!): Sản lượng hoàn thành(thành phẩm)

•,)P"0MLZQ[9TK 621,622,627,154

•"T…LZQ[9 - Phiếu xuất kho (Mẫu số 02-VT)

- Phiếu nhập kho (Mẫu số 01-VT).

- Thẻ tính giá thành sản phẩm, dịch vụ

- Bảng thanh toán lương công nhân trực tiếp

- Hóa đơn GTGT

- Bảng phân bổ NVL, CCDC (

- Các chứng từ có liên quan…

•@ L-"Pe0-LZQ[9

- Sổ chi phí sản xuất kinh doanh.

:9;<=>?@9>>ABCDE

23

- Sổ cái tài khoản 621,622,627,154

•.Y"S")L 9

@V(6H‰9uN.Y"&N%"N/"T…x!"o!")!"ˆ+,ˆ")-","@

•uN.Y""J"0-")!"ˆLM$NO+,ˆ")-","LM!"“49

:9;<=>?@9>>ABCDE

Chứng từ gốc: Thẻ tính

giá thành,bảng phân bổ

NVL,CCDC…

SỔ NHẬT KÝ CHUNGSổ nhật ký

Đặc biệt

Sổ chi phí sản xuất

kinh doanh

SỔ CÁI TK

621,622,627,154

Bảng tổng hợp

chi phí SXKD

Bảng cân đối

Số phát sinh

24

BÁO CÁO TÀI CHÍNH

D•–@\—;@\˜b

_"30!"XV!"-!P}P"2)"X’$N}a

HHHŒHHFŒEEHHjFŒHjE ~FH Hj8 HEŽŒŽHHŒHjF

Kết chuyển hoặc

Tập hợp chi phí nguyên Phân bổ chi phí

liệu trực tiếp nguyên vật liệu trực Kết chuyển các khoản

tiếp cuối kỳ làm giảm giá

HEE

~EF

Hjj

Kết chuyển giá thành SX

~FF thực tế sản phẩm

Hj‰

EE8ŒEEŽ

Tập hợp chi phí Kết chuyển hoặc phân bổ chi phí Kết chuyển giá thành sản xuất

Nhân công trực tiếp nhân công trực tiếp cuối kỳ thực tế sản phẩm gửi bán

HjFŒFH8‘ ~F‰

Kết chuyển chi phí sản xuất chung ~EF

Tập hợp chi phí được phân bổ

Sản xuất chung Giá thành thực tế

HEEKết chuyển chi phí sản xuất chung Sản phẩm bán ngay

không qua kho(đã xác định

Tiêu thụ cuối kỳ

@V(6HŽ9u;<€g–@\—;–@\˜b

:9;<=>?@9>>ABCDE

25