773 Nâng cao hiệu quả quản trị nhân lực tại Ngân hàng thương mại cổ phần Kỹ thương Việt Nam - Techcombank

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (431.3 KB, 75 trang )

MỤC LỤC

CHƯƠNG I : TỔNG QUAN VỀ NGÂN HÀNG TECHCOMBANK........6

1.1 QUÁ TRÌNH HÌNH THÀNH VÀ PHÁT TRIỂN NGÂN HÀNG THƯƠNG

MẠI CỔ PHẦN KỸ THƯƠNG TECHCOMBANK...............................................6

1.1.1 Khái quát về Ngân hàng Thương mại cổ phần Kỹ thương

Techcombank............................................................................................6

1.1.2. Quá trình hình thành và phát triển của Ngân hàng Thương Mại Cổ

Phần Kỹ Thương Việt Nam (Techcombank)............................................7

1.2 CHỨC NĂNG, NHIỆM VỤ VÀ TỔ CHỨC BỘ MÁY CỦA NGÂN HÀNG11

1.2.1 Chức năng nhiệm vụ chung của ngân hàng....................................11

Phòng kế hoạch tổng hợp....................................................................12

Phòng quản lý nhân sự.......................................................................13

Phòng kiểm soát nội bộ.......................................................................14

Ban đào tạo.........................................................................................15

1.3 MỘT SỐ ĐẶC ĐIỂM KINH TẾ KỸ THUẬT CỦA TECHCOMBANK.......15

1.3.1 Đặc điểm về sản phẩm...................................................................15

1.3.2. Đặc điểm về lao động...................................................................20

1.3.3. Đặc điểm về cơ cấu tổ chức quản trị............................................22

Ngoài ra mô hình đa bộ phận xác định rõ trách nhiệm từng đơn vị cơ sở

do đó hiệu quả của từng đơn vị có thể trực tiếp nhận thấy và xác định

được lợi nhuận. .............................................................................................24

Tuy nhiên mô hình đa bộ phận cũng có nhiều nhược điểm nhất định.....24

Khi áp dụng mô hình đa bộ phận giữa các đơn vị cơ sở có thể tranh giành

nhau các nguồn lực, và tình trạng tranh giành nhau này sẽ cản trợ các

thế mạnh của Ngân hàng. ............................................................................24

CHƯƠNG II: THỰC TRẠNG QUẢN TRỊ NHÂN LỰC Ở NGÂN HÀNG

THƯƠNG MẠI CỔ PHẦN KỸ THƯƠNG TECHCOMBANK...............26

2.1 TÌNH HÌNH HOẠT ĐỘNG KINH DOANH CỦA NGÂN HÀNG THƯƠNG

MẠI CỔ PHẦN KỸ THƯƠNG TECHCOMBANK TRONG THỜI GIAN QUA26

Đỗ Thị Hải Uyên Công nghiệp 45B

2.1.1 Các chỉ số kinh doanh năm 2006 ( nguồn : Phòng kế hoạch kinh

doanh Ngân hàng Techcombank) ...........................................................26

2.1.2 Kết quả sản xuất kinh doanh..........................................................27

2.1.2.1 Về doanh thu...........................................................................27

2.1.2.2 Về chi phí hoạt động...............................................................28

2.1.2.3 Về kết quả kinh doanh tại của toàn hệ thống năm 2006........28

2.1.3 Đánh giá hoạt động ngân hàng trong ba năm từ 2004 đến 2006....29

2.2 THỰC TRẠNG CÔNG TÁC QUẢN TRỊ NHÂN LỰC TẠI NGÂN HÀNG

THƯƠNG MẠI CỔ PHẦN KỸ THƯƠNG TECHCOMBANK...........................31

2.2.1 Phân loại nguồn nhân lực trong Ngân hàng...................................31

2.2.2 Nguồn nhân lực hiện tại của Ngân hàng.......................................33

2.2.3 Tình hình công tác kế hoạch hóa nguồn nhân lực:.........................36

2.2.4 Công tác tuyển dụng nhân viên......................................................37

2.2.5 Công tác đào tạo và phát triển nguồn nhân lực..............................41

2.2.6 Công tác quy hoạch cán bộ đào tạo................................................42

2.2.7 Công tác tạo động lực trong lao động............................................45

2.3 KẾT LUẬN......................................................................................................49

2.3.1 Những kết quả đã đạt được trong công tác nhân sự và đào tạo.....................49

Cùng với việc tăng trưởng các hoạt động kinh doanh và phát triển mạng

lưới hoạt động đào tạo trong năm 2006 tiếp tục được tăng cường, tính

đến cuối năm 2006 đã có hơn 3500 lượt Cán bộ nhân viên (CBNV) tham

dự các chương trình đào tạo trong và ngoài ngân hàng với số giờ bình

quân mỗi cán bộ nhân viên được đào tạo là 46,3h/người, trong đó số giờ

bình quân CBNV tham gia các khoá đào tạo được tổ chức trong nội bộ là

19.3 h/người, các khoá đào tạo bên ngoài là 32.4h/người, vượt mức thực

hiện kế hoạch đặt ra cho năm 2006.........................................................49

2.3.2. Một số mặt hạn chế.......................................................................50

2.3.3 Nguyên nhân...................................................................................52

CHƯƠNG III: MỘT SỐ GIẢI PHÁP NHẰM HOÀN THIỆN CÔNG

TÁC QUẢN TRỊ NHÂN LỰC TẠI NGÂN HÀNG THƯƠNG MẠI CỔ

PHẦN KỸ THƯƠNG TECHCOMBANK..................................................53

3.1. PHƯƠNG HƯỚNG HOẠT ĐỘNG KINH DOANH TRONG THỜI GIAN

TỚI..........................................................................................................................53

3.1.1 Các chỉ tiêu kế hoạch năm 2007.....................................................53

Phương diện Tài chính........................................................................53

Đỗ Thị Hải Uyên Công nghiệp 45B

2

Phát triển nguồn lực............................................................................54

3.1.2. Phương hướng nâng cao hiệu quả quản lý sử dụng nguồn nhân lực

trong những năm tới................................................................................54

3.2 MỘT SỐ GIẢI PHÁP NHẰM HOÀN THIỆN CÔNG TÁC QTNL TẠI

NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN KỸ THƯƠNG TECHCOMBANK. .56

3.2.1 Hoàn thiện công tác tuyển dụng....................................................56

3.2.2. Tiếp tục duy trì và tăng cường công tác đào tạo cán bộ................57

3.2.3 Các chính sách đãi ngộ thỏa đáng..................................................62

3.2.4. Tạo động lực tinh thần trong lao động..........................................63

3.2.5. Nâng cao hoạt động giao tiếp trong tiếp thị Ngân hàng................65

3.2.6. Đẩy mạnh hoạt động hiện đại hoá công nghệ Ngân hàng.............66

3.2.7. Chú trọng công tác đào tạo sau tuyển dụng...................................67

3.2.8. Bố trí lao động hợp lý....................................................................68

III. MỘT SỐ KIẾN NGHỊ......................................................................................70

1. Kiến nghị đối với Nhà nước................................................................70

2.Kiến nghị với Ngân hàng Thương mại cổ phần Kỹ thương Việt Nam 71

KẾT LUẬN....................................................................................................73

Đỗ Thị Hải Uyên Công nghiệp 45B

3

LỜI MỞ ĐẦU

Thực tiễn cho thấy, sự phát triển kinh tế-xã hội phụ thuộc vào nhiều

yếu tố, nhiều điều kiện nhưng chủ yếu nhất vẫn là phụ thuộc vào con người.

Hơn bất cứ nguồn lực nào khác, con người luôn chiếm vị trí quan trọng trong

chiến lược phát triển kinh tế-xã hội của một quốc gia. Con người vừa là đối

tượng phục vụ của mọi hoạt động kinh tế xã hội, vừa là nhân tố có vai trò

quyết định đối với sự phát triển của xã hội. Ngày nay, với xu thế toàn cầu hóa

và tính chất cạnh tranh ngày càng khốc liệt, con người đang được coi là nguồn

tài sản vô giá và là yếu tố cơ bản nhất quyết định đến sự tồn tại và phát triển

của tổ chức. Một tổ chức dù có một nguồn tài chính phong phú, nguồn lực vật

chất dồi dào, với hệ thống máy móc hiện đại, cùng với những trang thiết bị

hiện đại, những công thức khoa học kỹ thuật thần kỳ đi chăng nữa nhưng nếu

thiếu việc quản lý nguồn nhân lực một cách có hiệu quả thì tổ chức đó cũng

khó có thể phát triển được.

Quản trị nguồn nhân lực tạo ra bộ mặt văn hóa của tổ chức, tạo ra bầu

không khí vui tươi, phấn khởi hay căng thẳng, u ám của tổ chức đó. Chính

bầu không khí sinh hoạt này là yếu tố gần như quyết định sự thành công của

tổ chức. Vậy nên, quản lý nguồn nhân lực là một chức năng quản lý đóng vai

trò quan trọng nhất trong quản lý tổ chức. Không có một hoạt động nào của tổ

chức mang lại hiệu quả nếu thiếu đi công tác quản lý nguồn nhân lực. Mục

tiêu cơ bản của quản lý nguồn nhân lực trong bất kỳ một tổ chức nào cũng sẽ

là làm sao để sử dụng nguồn nhân lực một cách có hiệu quả nhằm đạt được

mục tiêu mà tổ chức đề ra.

Hiện nay Techcombank là một trong những ngân hàng cổ phần lớn và

đang phát triển mạnh mẽ của Việt nam. Có trụ sở chính tại Hà nội, sau 13

năm hoạt động từ ngày thành lập, Techcombank hiện có 73 điểm giao dịch

Đỗ Thị Hải Uyên Công nghiệp 45B

4

trải khắp các tỉnh thành lớn của Việt nam và sẽ tiếp tục mở rộng tới 200 chi

nhánh và điểm giao dịch vào năm 2010. Techcombank hiện có vốn điều lệ

là 1.500 tỉ đồng, tổng tài sản là trên 15.759 tỉ đồng. Techcombank hiện đang

phục vụ hơn 10.000 khách hàng doanh nghiệp vừa và nhỏ và gần 100,000

khách hàng dân cư. Trên thị trường liên ngân hàng, Techcombank hiện là

một trong những ngân hàng năng động nhất trong giao dịch với các công ty

lớn và tổ chức tài chính khác.

Sau một thời gian thực thực tập tại Ngân hàng Kỹ thương

Techcombank Hà nội , em quyết định chọn đề tài: Một số giải pháp nhằm

nâng cao hiệu quả QTNL tại Ngân hàng Thương mại cổ phần Kỹ thương

Techcombank cho chuyên đề thực tập của mình.

Kết cấu của chuyên đề thực tập bao gồm ba phần chính như sau:

Chương I: Tổng quan về Ngân hàng Techcombank

Chương II: Thực trạng QTNL ở Ngân hàng thương mại cổ phần Kỹ

thương Techcombank

Chương III: Một số giải pháp nhằm hoàn thiện công tác quản trị Nhân

lực tại Ngân hàng Thương mại cổ phần kỹ thương Techcombank

Để hoàn thành đề tài này, em xin chân thành cảm ơn sự giúp đỡ tận tình

của cô giáo Nguyễn Ngọc Điệp, người trực tiếp hướng dẫn chuyên đề cho em,

các cán bộ nhân viên trong Ngân hàng, đặc biệt là các cán bộ nhân viên tại

phòng Tổ chức-Hành chính.Với thời gian nghiên cứu hạn hẹp và hạn chế về

trình độ nhận thức lý luận, cũng như thực tiễn, bài viết của em sẽ không tránh

khỏi thiếu sót. Rất mong sự đóng góp của các thầy cô và những ai quan tâm

đến đề tài này

Đỗ Thị Hải Uyên Công nghiệp 45B

5

CHƯƠNG I : TỔNG QUAN VỀ NGÂN HÀNG TECHCOMBANK

1.1 QUÁ TRÌNH HÌNH THÀNH VÀ PHÁT TRIỂN NGÂN HÀNG

THƯƠNG MẠI CỔ PHẦN KỸ THƯƠNG TECHCOMBANK

1.1.1 Khái quát về Ngân hàng Thương mại cổ phần Kỹ thương

Techcombank

Xuất phát từ những đặc điểm yêu cầu của quá trình đổi mới nến kinh tế.

Ngân hàng Thương mại cổ phần Kỹ Thương Việt Nam (hay còn được

gọi là Techcombank) là một trong những ngân hàng thương mại cổ phần lớn

ở Việt Nam. Ngân hàng được thành lập năm 1993 với số vốn ban đầu chỉ có

20 tỷ. Qua 14 năm phát triển không ngừng, đến nay Techcombank đã gặt hái

được nhiều thành công và trở thành một ngân hàng có vị thế trong nước với

số vốn lên đến 1500 tỷ. Techcombank là ngân hàng thương mại đô thị đa

năng ở Việt Nam, cung cấp sản phẩm dịch vụ tài chính đồng bộ, đa dạng và

có tính cạnh tranh cao cho dân cư và doanh nghiệp nhằm các mục đích thỏa

mãn khách hàng, tạo giá trị cho cổ đông, lợi ích và phát triển cho nhân viên

và đóng góp vào sự phát triển của cộng đồng. Ngân hàng là thành viên chính

thức của Hiệp hội Ngân hàng Việt Nam, Hiệp hội Ngân hàng Châu Á, Tổ

chức thanh toán toàn cầu Swif, tổ chức thẻ quốc tế Visa, tổ chức thẻ quốc tế

Master Card. Techcombank đã không ngừng mở rộng mạng lưới các phòng

giao dịch và tính cho đến cuối năm 2006 Techcombank đã có tổng số 73

phòng giao dịch và chi nhánh đi vào hoạt động, nhiều phòng giao dịch đã có

quyết định và chờ ngày khai trương đi vào hoạt động.

Techcombank đã có điểm giao dịch tại 16 Tỉnh, Thành Phố trên cả nước

(gồm Hà Nội, Hà Tây, Hải Phòng, Hưng Yên, Hải Dương, Bắc Ninh, Vĩnh

Phúc, Phú Thọ, Lào Cai, Đà Nẵng, Nha Trang, Buôn Mê Thuột, Hồ Chí

Minh, Đồng Nai, Bình Dương và Vũng Tàu).

Đỗ Thị Hải Uyên Công nghiệp 45B

6

Hiện nay Ngân hàng thương mại kỹ thương Techcombank vẫn đang tiếp tục

phát triển mở rộng mạng lưới, phát triển các sản phẩm ngân hàng doanh

nghiệp, tập trung xây dựng, củng cố và nâng cao chất lượng hoạt động bằng

việc cải thiện chất lượng dịch vụ của các cán bộ giao dịch khách hàng , hoàn

thiện và triển khai các dự án hiện đại hoá ngân hàng, các chương trình hợp

tác với đối tác trong phát triển kinh doanh nhằm tạo ra hình ảnh một

Techcombank liên tục đổi mới với các sản phẩm dịch vụ mới luôn được

triển khai.

Vừa qua, Ngân hàng TMCP Kỹ Thương Việt Nam (Techcombank) được

Financial Insights, một chi nhánh của công ty tư vấn công nghệ hàng đầu thế

giới IDC trực thuộc tập đoàn IDG (tập đoàn hàng đầu thế giới hoạt động

trong lĩnh vực nghiên cứu truyền thông), công nhận những thành tựu về ứng

dụng công nghệ đi đầu trong giải pháp phát triển thị trường. Ngoài ra

Techcombank còn vinh dự được là một trong 99 doanh nghiệp được trao

giải Thương hiệu mạnh Việt Nam do Thời báo Kinh tế Việt Nam phối hợp

với Cục xúc tiến Thương mại( Bộ Thương mại) tổ chức.

1.1.2. Quá trình hình thành và phát triển của Ngân hàng Thương Mại Cổ

Phần Kỹ Thương Việt Nam (Techcombank)

Trong nhiều năm trước đây, do duy trì quá lâu cơ chế tập trung quan

liêu, bao cấp nên nền kinh tế của nước ta lâm vào tình trạng trì trệ, khó khăn.

Song trải qua bao nhiêu trăn trở, đáp ứng đòi hỏi thực tiễn đất nước, bắt kịp

xu hướng thời đại, Đảng và Nhà nước đã có đường lối đổi mới đúng đắn,

năng động và sáng tạo, chuyển nền kinh tế nước ta sang hoạt động theo cơ

chế thị trường, mở cửa và hội nhập với nền kinh tế khu vực và thế giới, từng

bước khắc phục những khó khăn và đang đi vào ổn định phát triển.

Cùng với sự tiến bộ chung của nền kinh tế, công tác tài chính ngân hàng

cũng có nhiều chuyển biến to lớn và hiệu quả. Cụ thể là sự ra đời của Ngân

Đỗ Thị Hải Uyên Công nghiệp 45B

7

hàng Thương mại cổ phần Kỹ thương Việt Nam đã góp phần vào thành tựu

của nền kinh tế đất nước. Ngân hàng thương mại cổ phần Kỹ thương Việt

nam – Techcombank được thành lập vào ngày 27 tháng 09 năm 1993

1995 - Tăng vốn điều lệ lên 51,495 tỷ đồng.

- Thành lập Chi nhánh Techcombank Hồ Chí Minh, khởi đầu cho

quá trình phát triển nhanh chóng của Techcombank tại các đô thị lớn.

1996 - Thành lập Chi nhánh Techcombank Thăng Long cùng Phòng

Giao dịch Nguyễn Chí Thanh tại Hà Nội.

- Thành lập Phòng Giao dịch Thắng Lợi trực thuộc Techcombank

Hồ Chí Minh.

- Tăng vốn điều lệ tiếp tục lên 70 tỷ đồng.

1998 - Trụ sở chính được chuyển sang Toà nhà Techcombank, 15 Đào

Duy Từ, Hà Nội.

- Thành lập Chi nhánh Techcombank Đà Nẵng tại Đà Nẵng.

1999 - Tăng Techcombank tăng vốn điều lệ lên 80,020 tỷ đồng.

- Khai trương Phòng giao dịch số 3 tại phố Khâm Thiên, Hà Nội.

2000 - Thành lập Phòng Giao dịch Thái Hà tại Hà Nội.

2001 - Tăng vốn điều lệ lên: 102,345 tỷ đồng.

- Ký kết hợp đồng với nhà cung cấp phần mềm hệ thống ngân hàng

hàng đầu trên thế giới Temenos Holding NV, về việc triển khai hệ thống

phần mềm Ngân hàng GLOBUS cho toàn hệ thống Techcombank nhằm

đáp ứng ngày càng tốt hơn nhu cầu của khách hàng.

Đỗ Thị Hải Uyên Công nghiệp 45B

8

2002 - Thành lập Chi nhánh Chương Dương và Chi nhánh Hoàn Kiếm

tại Hà Nôi.

- Thành lập Chi nhánh Hải Phòng tại Hải Phòng.

- Thành lập Chi nhánh Thanh Khê tại Đà Nẵng.

- Thành lập Chi nhánh Tân Bình tại Thành phố Hồ Chí Minh.

- Là Ngân hàng Cổ phần có mạng lưới giao dịch rộng nhất tại thủ

đô Hà Nội. Mạng lưới bao gồm Hội sở chính và 8 Chi nhánh cùng 4

Phòng giao dịch tại các thành phố lớn trong cả nước.

- Vốn điều lệ tăng lên 104,435 tỷ đồng.

- Chuẩn bị phát hành cổ phiếu mới để tăng vốn điều lệ

Techcombank lên 202 tỷ đồng.

2003 - Chính thức phát hành thẻ thanh toán F@stAccess-Connect 24

(hợp tác với Vietcombank) vào ngày 05/12/2003.

- Triển khai thành công hệ thống phần mềm Globus trên toàn hệ

thống vào ngày 16/12/2003. Tiến hành xây dựng một biểu tượng mới cho

ngân hàng.

- Đưa chi nhánh Techcombank Chợ lớn vào hoạt động.

- Vốn điều lệ tăng lên 180 tỉ tại 31/12/2004.

2004 - Ngày 09/06/2004: Khai trương biểu tượng mới của Ngân hàng

vào.

- Ngày 30/6/2004: Tăng vốn điều lệ lên 234 tỉ đồng.

- Ngày 02/8/2004: Tăng vốn điều lệ lên 252,255 tỷ đồng.

- Ngày 26/11/2004: Tăng vốn điều lệ lên 412 tỷ đồng.

- Ngày 13/12/2004 Ký hợp đồng mua phần mềm chuyển mạch và

quản lý thẻ với Compass Plus.

Đỗ Thị Hải Uyên Công nghiệp 45B

9

2005 - Thành lập các chi nhánh cấp 1 tại: Lào Cai, Hưng Yên, Vĩnh

Phúc, Bắc Ninh, T.P Nha Trang (tỉnh Khánh Hoà), Vũng Tàu.

- Đưa vào hoạt động các phòng giao dịch: Techcombank Phan Chu

Trinh (Đà Nẵng), Techcombank Cầu Kiều (Lào Cai), Techcombank

Nguyễn Tất Thành, Techcombank Quang Trung, Techcombank Trường

Chinh (Hồ Chí Minh), Techcombank Cửa Nam, Techcombank Hàng

Đậu, Techcombank Kim Liên (Hà Nội).

- 21/07/2005, 28/09/2005, 28/10/2005: Tăng vốn điều lệ lên 453 tỷ

đồng, 498 tỷ đồng và 555 tỷ đồng.

- 29/09/2005: Khai trương phần mềm chuyển mạch và quản lý thẻ

của hãng Compass Plus.

- 03/12/2005: Nâng cấp hệ thống phần mềm Globus sang phiên bản

mới nhất Tenemos T24 R5.

2006 - Nhận giải thưởng về thanh toán quốc tế từ the Bank of

NewYorks, Citibank, Wachovia.

- Tháng 2/2006: Phát hành chứng chỉ tiền gửi Lộc Xuân.

- Tháng 5/2006: Nhận cúp vàng “Vì sự tiến bộ xã hội và phát triển

bền vững” do Tổng liên đoàn lao động Việt Nam trao.

- Tháng 6/2006: Call Center và đường dây nóng 04.9427444 chính

thức đi vào hoạt động 24/7.

- Tháng 8/2006: Moody’s, hãng xếp hạng tín nhiệm hàng đầu thế

giới đã công bố xếp hạng tín nhiệm của Techcombank, ngân hàng

TMCP đầu tiên tại Việt Nam được xếp hạng bởi Moody’s.

- Tháng 8/2006: Đại hội cổ đông thường niên thông qua kế hoạch

2006 – 2010; Liên kết cung cấp các sản phẩm Bancassurance với Bảo

Việt Nhân Thọ.

Đỗ Thị Hải Uyên Công nghiệp 45B

10

- Tháng 9/2006: Hoàn thiện hệ thống siêu tài khoản với các sản

phẩm mới Tài khoản Tiết kiệm đa năng, Tài khoản Tiết kiệm trả lãi định

kỳ.

- Ngày 24/11/2006: Tăng vốn điều lệ lên 1.500 tỉ đồng.

- Ngày 15/12/2006: Ra mắt thẻ thanh toán QT Techcombank Visa.

1.2 CHỨC NĂNG, NHIỆM VỤ VÀ TỔ CHỨC BỘ MÁY CỦA NGÂN

HÀNG

1.2.1 Chức năng nhiệm vụ chung của ngân hàng

Cung cấp các loại dịch vụ tài chính dó là: tín dụng, tiết kiệm, thanh toán,

đầu tư, uỷ thác, bảo lãnh, cho vay tiêu dùng( đặc biệt là dịch vụ cho vay mua

nhà trả góp), tư vấn tài chính, cho vay tài trợ dự án, trao đổi ngoại tệ, chiết

khấu thương phiếu và cho vay thương mại, nhận tiền gửi, cung cấp các khoản

giao dịch.

Ngân hàng thương mại cổ phần Kỹ thương Techcombank bao gồm 17

phòng ban sau:

- Trung tâm thanh toán

- Trung tâm kinh doanh

- Phòng quản lý vốn giao dịch tiền tệ và ngoại hối

- Phòng kế toán tài chính

- Phòng quản lý tín dụng

- Phòng thông tin điện toán

- Phòng kế hoạch tổng hợp

- Phòng marketing

- Phòng quản lý nhân sự

- Phòng kiểm soát nội bộ

- Văn phòng

Đỗ Thị Hải Uyên Công nghiệp 45B

11

- Văn phòng hội đồng quản trị

- Ban đào tạo

- Ban quản lý chất lượng

- Ban quản lý ủy thác đầu tư quản lý tài sản và thị trường vốn

- Ban phát triển sản phẩm và dịch vụ Ngân hàng doanh nghiệp

- Trung tâm thẻ

Mỗi một phòng ban trong Ngân hàng đều giữ một vai trò nhất định đối với

hoạt động của Ngân hàng. Trong số các phòng ban trên thì các phòng ban sau

đều có ảnh hưởng tới yếu tố Quản trị Nhân lực trong Ngân hàng

Phòng kế hoạch tổng hợp

Phòng kế hoạch tổng hợp có một ban trực thuộc là ban quản trị rủi ro với

nhiệm vụ chính :

+ Kiểm soát và giám sát rủi ro thị trường, rủi ro nghiệp vụ trong phạm

vi hệ thống Techcombank

+ Tham mưu cho Tổng giám đốc trong quản lý, xây dựng và triển khai

các chính sách quản trị rủi ro ngân hàng

+ Trơ giúp uỷ ban quản lý tài sản nợ, tài sản có trong công tác quản lý

và điều hành chính sách quản trị rủi ro ngân hàng

Với những nhiệm vụ trên Phòng kế hoạch tổng hợp hoạch định ra kế hoạch

kinh doanh tổng hợp cho Ngân hàng. Từ đó nhu cầu về nguồn nhân lực sẽ

được xác định một cách cụ thể và với từng kế hoạch được đặt ra trong từng

thời điểm khác nhau sẽ có những kế hoạch khác nhau về Nhân sự tương ứng

với nó để từ đó đưa ra các chính sách về tuyển dụng, đào tạo và phát triển

Nguồn nhân lực

Phòng Marketing

Phòng Marketing được chia thành 5 mảng:

+ Phát triển sản phẩm

Đỗ Thị Hải Uyên Công nghiệp 45B

12

+ Điều tra thị trường

+ Quảng cáo, khuyến mại và Quan hệ công chúng

+ Chăm sóc khách hàng

+ Quản lý thương hiệu

Với chức năng nhiệm vụ chính:

+ Phân đoạn thị trường và kiến nghị Ban lãnh đạo Ngân hàng về việc

lựa chọn các phân đoạn khách hàng / thị trường mục tiêu phù hợp nhất với

Tehcombank

+ Xây dựng phát triển kinh doanh và kiến nghịe ban lãnh đạo Ngân

hàng xem xét các chiến lược/ chính sách phát triển kinh doanh sảnphẩm chính

và bổ trợ

+ Xây dựng và thực hiện các kế hoạch tiếp thị phát triến sản phẩm và

chăm sóc khách hàng

+ Cung cấp các hỗ trợ chuyên môn nghiệp vụ cần thiết liên quan đến

hoạt động Marketing cho các đơn vị cơ sở

+ Xây dựng và triển khai thực hiện các quy định về sử dụng thiết kết và

biểu tượng của Techcombank

Phòng Marketing sẽ xác định được nhu cầu về sản phẩm, hoạch định và phát

triển thị trường từ đó nó sẽ có ảnh hưởng tới quy mô hoạt động của Ngân

hàng. Khi quy mô hoạt động của Ngân hàng thay đổi thì sẽ có những nhu cầu

mới về nguồn Nhân lực để phù hợp với các chiến lược Marketing Ngân hàng

đã đề ra.

Phòng quản lý nhân sự

Phòng quản lý nhân sự bao gồm 4 mảng công việc chính:

+ Chính sách nhân sự

+ Phân tích công việc

Đỗ Thị Hải Uyên Công nghiệp 45B

13

+ Thông tin nhân sự

+ Tuyển dụng

Với chức năng nhiệm vụ chính:

+ Quản trị nhân sự trên toàn hệ thống Tehcombank

+ Xây dựng và triển khai công tác phát triển nguồn nhân lực trên toàn

hệ thống

+ Thực hiện công tác tuyển dụng cán bộ nhân viên

+ Đảm bảo tuân thủ các chính sách quy định liên quan về luật lao động

của nhà nước

+ Phối hợp xây dựng và thực hiện các chính sách tiền lương chính sách

đào tạo

Phòng kiểm soát nội bộ

Phòng kiểm soát nội bộ không có bộ phận trực thuộc

Với chức năng nhiệm vụ chính như sau:

+ Nghiên cứu xây dựng quy trình nghiệp vụ kiểm tra nội bộ

+ Thực hiện các công việc kiểm tra giám sát việc giám sát chấp hành

nghiêm chỉnh các quy định của pháp luật và ngành và của Tehcombank

+ Báo cáo kịp thời và đầy đủ kết quả kiểm tra và hướng khắc phục sau

kiểm tra

+ Trực tiếp theo dõi xử lý và thực hiện tố tụng các khoản nợ khó đòi

Trong quá trình kiểm tra và kiểm soát nội bộ có thể đánh giá được chất

lượng của cán bộ nhân viên là cao hay thấp để từ đó đề ra kế hoạch tăng giảm

nguồn nhân lực thích hợp cũng như các chính sách đào tạo và phát triển hoặc

luân chuyển nhân viên cho phù hợp với từng vị trí.

Đỗ Thị Hải Uyên Công nghiệp 45B

14

Ban đào tạo

Bộ phận được tổ chức thành một ban gọi là ban đào tạo, ban đào tạo hiện

trực thuộc phòng quản lý nhân sự và ban tổng giám đốc, hiện không có ban

trực thuộc

Với chức năng nhiệm vụ chính:

+ Xây dựng chính sách đào tạo nhân lực

+ Phân tích nhu cầu đào tạo nhân lực

+ Thiết kế chương trình đào tạo nhân lực

+ Nghiên cứu xác định phương pháp đào tạo và chuẩn bị tài liệu đào tạo

+ Lên kế hoạch đào tạo nguồn nhân lực trong Ngân hàng

+ Thực hiện kế hoạch đào tạo Nhân lực

+ Theo dõi, đánh giá, báo cáo kết quả đào tạo sau tuyển dụng

1.3 MỘT SỐ ĐẶC ĐIỂM KINH TẾ KỸ THUẬT CỦA

TECHCOMBANK

1.3.1 Đặc điểm về sản phẩm

Không giống như sản phẩm của các Doanh nghiệp khác, sản phẩm của

Ngân hàng mang những sắc thái rất riêng biệt.

Sản phẩm và dịch vụ Ngân hàng cá nhân gồm có:

- Tiết kiệm : tài khoản tiết kiệm tài khoản giáo dục, tài khoản tiết kiệm

đa năng, tài khoản tiết kiệm thường, tài khoản tiết kiệm định từ, tài khoản tiết

kiệm phát lộc, tài khoản tiết kiệm F@stSaving, tiết kiệm theo thời gian thực

gửi, tiết kiệm định kỳ “ vì tương lai.

- Tài khoản: tài khoản tiền gửi thanh toán, dịch vụ quản lý thanh khoản

động, tiết kiệm điện tử, ứng trước tài khoản cá nhân F@stAdvance, ứng tiền

nhanh

Đỗ Thị Hải Uyên Công nghiệp 45B

15

- Dịch vụ thẻ

- Tín dụng bán lẻ gồm : cho vay học phí, gia đình trẻ, nhà mới, du học

nước ngoài, du học tại chỗ, ô tô xịn, ứng trước tài khoản F@stAdvance, vay

nhanh cầm cố bằng chứng từ có giá và vàng,, hỗ trợ kinh doanh cá thể, cho

vay kinh doanh chứng khoán, cho vay ứng trước tiền bán chứng khoán, vay

đảm bảo bằng chứng khoán niêm yết, ứng tiền nhanh.

- Dịch vụ bán lẻ Doanh nghiệp gồm : cho vay cổ phần hóa, trả lương

qua tài khoản, thu chi tiền mặt tại chỗ.

- Sản phẩm dịch vụ khác: Homebanking, bảo lãnh, dịch vụ kiều hối,

dịch vụ chuyển tiền nhanh, chiết khấu chứng từ có giá, dịch vụ thanh toán hóa

đơn Bilbox

Sản phẩm dịch vụ Ngân hàng doanh nghiệp gồm có:

_ Dịch vụ tài khoản

-Tài khoản tiền gửi thanh toán: Dịch vụ quản lý, theo dõi số dư và cho phép

thực hiện các giao dịch thanh toán không dùng tiền mặt nhanh chóng, chính

xác và an toàn

- Tài khoản tiền gửi chuyên dùng: Dịch vụ quản lý, theo dõi số dư và cho

phép thực hiện các giao dịch thanh toán không dùng tiền mặt theo những mục

đích chuyên dùng khác nhau, nhanh chóng, chính xác và tiết kiệm chi phí

quản lý.

- Tín dụng Doanh nghiệp

Gồm cho vay ngắn hạn và cho vay trung dài hạn

- Bảo lãnh và đồng bảo lãnh gồm có :

Bảo lãnh vay vốn, bảo lãnh thanh toán, bảo lãnh dự thầu, bảo lãnh thực

hiện hợp đồng, bảo lãnh chất lượng sản phẩm, bảo lãnh hoàn thanh toán

Đỗ Thị Hải Uyên Công nghiệp 45B

16

- Sản phẩm ngoại hối và quản trị rủi ro :

Giao dịch ngoại hối phát sinh gồm : quyền chọn ( options ) ngoại tệ Việt

nam, hoãn đổi lãi suất, mua bán ngoại tệ giao ngay, giao dịch hoán đổi ngoại

tệ, mua bán ngoại tệ kỳ hạn.

Hợp đồng tương lai hàng hóa : Tình hình kinh doanh luôn tiềm ẩn

nhiều rủi ro: giá cả hàng hóa lên xuống thất thường, sản lượng phụ thuộc vào

tình hình thời tiết.. có thể gây ra các tổn thất không nhỏ cho các doanh nghiệp.

Techcombank là ngân hàng Việt Nam đầu tiên cung cấp dịch vụ Hợp đồng

tương lai trên thị trường hàng hóa với mục đích hỗ trợ khách hàng trong việc

quản trị rủi ro, hạn chế tối đa mức thua lỗ có thể có, bào đảm được lợi nhuận

cũng như tiếp cận với các phương thức kinh doanh hiện đại của các thị trường

lớn trên thế giới.

- Dịch vụ thanh toán trong nước: Dịch vụ thanh toán của

Techcombank cung ứng tới khách hàng đa dạng các dịch vụ thanh tóan

truyền thống và hiện đại nhanh chóng, chính xác, và an toàn với chi phí thấp

và hiệu quả, tạo điều kiện thuận lợi cho các hoạt động kinh doanh của khách

hàng

- Dịch vụ thanh toán quốc tế :gồm thanh toán chuyển tiền bằng điện,

thanh toán nhờ thu chứng từ, thanh toán thư tín dụng chứng từ.

+ Thanh toán chuyển tiền bằng điện :Là dịch vụ thanh toán chuyển tiền bằng

điện theo lệnh của người mua cho người bán theo phương thức trả trước hoặc

trả sau khi nhận hàng.Với tỷ lệ điện chuẩn của Techcombank luôn duy trì ở

mức 99%, các khoản thanh toán của khách hàng luôn được bảo đảm độ chính

xác và thời gian xử lý nhanh nhất.

+ Thanh toán nhờ thu chứng từ:

Đỗ Thị Hải Uyên Công nghiệp 45B

17

- Với khách hàng xuất khẩu, là dịch vụ lập và chuyển chứng từ đến

ngân hàng người nhập khẩu và yêu cầu thanh tóan theo phương thức trả ngay

hoặc trả chậm.

- Với khách hàng nhập khẩu, là dịch vụ nhận, kiểm tra, thông báo

chứng từ đến cùng với các điều kiện đi kèm và thực hiện các lệnh thanh tóan

của khách hàng nhập khẩu.

+ Thanh toán thư tín dụng chứng từ : Dịch vụ thanh toán thư tín dụng chứng

từ (L/C) của Techcombank giúp các doanh nghiệp xuất nhập khẩu thực hiện

giao dịch một cách nhanh chóng, chính xác và an toàn. Hơn thế nữa,

Techcombank là một trong 5 ngân hàng đầu tiên trên thế giới ký kết và thực

hiện hợp đồng hỗ trợ doanh nghiệp xuất nhập khẩu với Ngân hàng phát triển

châu Á (ADB), ký kết này cho phép khách hàng đủ điều kiện của

Techcombank được ADB bảo lãnh thanh toán và vay vốn với lãi suất ưu đãi.

Sản phẩm dịch vụ Ngân hàng điện tử gồm có:

F@stMobiPay- thanh toán qua SMS: F@st MobiPay là dịch vụ thanh toán

qua tin nhắn điện thoại di động do Techcombank cung cấp. Với dịch vụ này

khách hàng có thể thực hiện thanh toán cho các hoá đơn, cước phí hàng

tháng, các khoản mua sắm của mình mọi lúc, mọi nơi một cách đơn giản chỉ

bằng cách nhắn tin lên số dịch vụ 19001590 của Techcombank.

Khách hàng nhắn tin theo định dạng để yêu cầu TCB trích tiền từ tài

khoản của mình thanh toán một khoản tiền mua sắm, hóa đơn, cước phí,…cho

nhà cung ứng sản phẩm.

Ngân hàng nhận được tin nhắn hợp lệ của Khách hàng sẽ thực hiện chuyển

tiền từ tài khoản khách hàng cho nhà cung ứng dịch vụ.

Đối với khách hàng:

- Tiếp cận với một phương thức thanh toán mới, hiện đại và tiện lợi.

Đỗ Thị Hải Uyên Công nghiệp 45B

18

- Không cần phải di chuyển một cách vật lý, Quý khách có thể nhắn tin

yêu cầu Techcombank thực hiện thanh toán cho nhà cung cấp sản phẩm, dịch

vụ.

- Cơ hội sử dụng các dịch vụ ngân hàng hiện đại khác,

Đối với nhà cung ứng:

- Đa dạng hoá các hình thức thanh toán cung cấp cho khách hàng

- Giảm nhẹ được các khâu quản lý thủ công, nắm giữ công cụ quản lý

thanh thanh toán tiện lợi, hiện đại.

- Tạo dựng mối quan hệ mật thiết với Ngân hàng, cũng như tận dụng

được nguồn khách hàng của cả hai bên.

Home banking: đặc điểm tiện ích của Home banking thể hiện ở chỗ

- Quý khách cũng có thể được cập nhật thông tin về tài khoản của mình ngay

khi có giao dịch mới phát sinh thông qua các phương tiện truy vấn:

website, thư điện tử, điện thoại di động hay diện thoại cố định.

- Ngoài các thông tin do Ngân hàng cung cấp tự động cho khách hàng qua

tin nhắn di động và e-mail, Quý khách có thể chủ động cập nhật các thông

tin Ngân hàng về lãi suất, tỷ giá …nhanh chóng, chính xác bằng cách nhắn

tin hoặc gọi điện thoại đến số 19001590.

- Các thông tin cung cấp qua HomeBanking có độ chính xác, an toàn, bảo

mật cao. Quý khách có thể kiểm soát được mọi giao dịch trên các tài

khoản của mình và của người đồng sử dụng.

- Với bất kỳ loại tài khoản nào (tài khoản cá nhân, tài khoản tiết kiệm…)

mở tại Techcombank, Quý khách cũng có thể đăng ký sử dụng dịch vụ

Homebanking để truy vấn các giao dịch và số dư tài khoản.

- TeleBank : TELEBANK là hệ thống dịch vụ thanh toán trực tuyến từ

xa cho phép khách hàng doanh nghiệp có tài khoản tiền gửi tại Techcombank

Đỗ Thị Hải Uyên Công nghiệp 45B

19

thực hiện thanh toán điện tử với ngân hàng. Với hệ thống này, khách hàng

không cần phải đến Techcombank mà vẫn có thể thực hiện giao dịch với

Ngân hàng tại nơi làm việc của mình thông qua phần mềm Telebank do

Techcombank cung cấp.

1.3.2. Đặc điểm về lao động

Con người trong hoạt động kinh doanh Ngân hàng phải vừa là con người

có những đặc điểm riêng có của ngành Ngân hàng, vừa là con người có bản

lĩnh liêm khiết làm chủ được mình, điều khiển đồng tiền thực hiện đúng ý đồ

của Nhà nước vào quá trình phát triển và xây dựng đất nước. Kinh doanh

Ngân hàng là hành động thực hiện xã hội hóa, là biến hóa cá nhân thành vốn

của xã hội.Do vậy con người trong hoạt động kinh doanh Ngân hàng phải là

con người trí tuệ, con người của nền kinh tế thị trường theo định hướng xã hội

chủ nghĩa.

Lao động trong Ngân hàng được phản ánh về 2 mặt chất lượng lao động

và số lượng lao động được thể hiện qua các bảng sau:

Bảng1: Số lượng công nhân viên trong Ngân hàng năm 2006

Số lượng Tỉ lệ %

Cán bộ lãnh đạo 59 3,7%

Quản trị viên cấp TG 181 11,4%

Chuyên gia 223 14%

Nhân viên thừa hành 1121 70.9%

Tổng số 1584 100%

Nguồn: Ngân hàng Techcombank

Qua số liệu trên bảng ta có thể thấy rằng: Số lượng cán bộ lãnh đạo của

Ngân hàng chiếm 3,7% trong tổng số cán bộ nhân viên, tỉ lệ quản trị viên cấp

trung gian chiếm 11,4%, tỉ lệ chuyên gia chiếm 14% , nhân viên thừa hành

Đỗ Thị Hải Uyên Công nghiệp 45B

20

chiếm tỉ lệ lớn nhất là 70,9%. Như vậy tỉ lệ nhân viên thừa hành trên cán bộ

lãnh đạo là 19 cho thấy rằng cứ một người lãnh đạo sẽ quản lý 19 nhân viên

thừa hành. Qua đó thấy được chất lượng đội ngũ lãnh đạo trong Ngân hàng là

khá tốt.

Bảng2: cơ cấu lao động theo giới tính

STT Chỉ tiêu Biên chế Hợp đồng

1)

Tổng số lao động

- Nam

- Nữ

954

431

523

630

239

391

2) Độ tuổi trung bình 33 22

Qua bảng phân tích cơ cấu lao động tại Ngân hàng Techcombank cho ta

thấy rằng: Tỷ lệ lao động là nữ giới chiếm 57.8 % trong khi đó tỷ lệ này là

42.2 % ở nam giới. Điều này là hoàn toàn phù hợp ở một đơn vị kinh doanh

sản phẩm dịch vụ Ngân hàng

Bảng3: phân loại lao động theo trình độ chuyên môn và độ tuổi.

Phân loại

nguồn nhân

Tổng

số

Trình độ chuyên môn Độ tuổi

Đại

học

Cao

đẳng

Trung

cấp

Chưa

học

Trên

50

Từ

30:50

Dưới

30

1. Cán bộ

lãnh đạo

59 53 6 30 19 10

2. Trưởng

phòng

181 167 14 70 85 26

3. Phó phòng 223 206 17 30 135 58

4. Nhân viên 1091 919 101 56 15 181 359 641

Tín dụng 459 380 40 39 50 238 171

Kế toán 242 152 56 34 61 83 98

Thanh toán

QT

73 55 15 3 3 38 32

Kiểm tra

kiểm soát

40 35 5 40

Đỗ Thị Hải Uyên Công nghiệp 45B

21

Tiền tệ kho

quỹ

102 70 12 20 15 64 23

Tổ chức

hành chính

115 95 20 25 55 35

Vi tính 60 60 20 40

Bảng 4: Cơ cấu tuổi lực lượng lao động Ngân hàng Techcombank

Độ tuổi Nam Nữ

<30 211 605

30 ÷ 50

362 256

> 50 97 53

Tổng 670 914

Qua bảng phân tích cơ cấu tuổi của lực lượng lao động hiện có trong tổ

chức giúp nhà hoạch định nguồn nhân lực có thể dự đoán được cung nhân lực

hiện tại và trong tương lai của Ngân hàng. Dựa trên bảng phân tích ta có thể

đưa ra nhận xét sau: Nhân lực trong Ngân hàng có độ tuổi trung bình là trẻ,

phần lớn có thể đáp ứng được nhu cầu nhân lực hiện tại cũng như trong thời

gian dài tới nếu như không có sự thay đổi trong công việc.

Tỷ lệ lao động nữ ở độ tuổi dưới 25 và chưa lập gia đình chiếm không

đáng kể. Hơn nữa, họ lại nằm trong danh sách lao động hợp đồng của Ngân

hàng. Vì vậy, tỷ lệ này không ảnh hưởng nhiều đến kế hoạch nhân lực của

Ngân hàng. Bên cạnh đó, một sự an toàn về tỷ lệ lao động đến tuổi về hưu

trong tổ chức cũng phần nào giúp cho việc cung ứng nguồn nhân lực trong

tương lai được thuận lợi hơn. Tuy vậy, tỷ lệ lao động nữ ở độ tuổi sinh đẻ lớn

sẽ là một khó khăn cho công tác quản trị nguồn nhân lực khi những lao động

nữ này sinh con hoặc trường hợp "con đau mẹ nghỉ"… gây khó khăn cho việc

sắp xếp nhân lực, bổ sung thay thế.

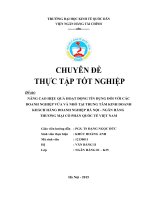

1.3.3. Đặc điểm về cơ cấu tổ chức quản trị

Đỗ Thị Hải Uyên Công nghiệp 45B

22

Cơ cấu tổ chức quản trị Ngân hàng gồm có : Hội đồng quản trị, ban

kiểm soát, ban điều hành, các trưởng phòng ban hội sở, giám đốc các chi

nhánh.

Hội đồng quản trị : bao gồm 8 thành viên trong đó

- Chủ tịch là ông Nguyễn Thiều Quang

- Phó chủ tịch là ông Hồ Hùng Anh, ông Ngô Chí Dũng và bà Nguyễn

Thị Nga

- 4 ủy viên là ông Hoàng Văn Đạo, ông Brian George Fredrick, ông Thái

Quốc Minh và ông Nguyễn Hoài Nam

Ban kiểm soát: gồm 3 thành viên

- Trưởng ban kiểm soát bà Nguyễn Thu Hiền

- Kiểm soát viên chuyên trách ông Phạm Xuân Đỉnh

- Kiểm soát viên ông Nguyễn Mạnh Quân

Ban điều hành gồm 5 thành viên :

- Tổng Giám đốc ông Nguyễn Đức Vinh

- Phó tổng giám đốc bà Nguyễn Thị Thiên Hương, bà Nguyễn Thị Tâm,

ông Nguyễn Duy Phú, bà Lưu Thị Ánh Tâm.

Bộ máy quản trị của Ngân hàng được tổ chức theo mô hình tổ chức đa

bộ phận. Mô hình này cho phép Ngân hàng tăng trưởng và đa dạng hóa trong

khi vẫn đảm bảo khả năng kiểm soát mọi hoạt động của Ngân hàng. Trong mô

hình này các công việc hàng ngày của đơn vị chi nhánh thuộc trách nhiệm của

các cán bộ quản lý chi nhánh.

Ưu điểm của mô hình này:

Đỗ Thị Hải Uyên Công nghiệp 45B

23

Thứ nhất nó giúp tăng cường sự kiểm tra tài chính. Lợi nhuận của các

đơn vị kinh doanh cơ sở được xem xét rõ ràng trong cơ cấu đa bộ phận. Mỗi

một bộ phận là một trung tâm lợi nhuận riêng nên có thể áp dụng biện pháp

kiểm tra tài chính cho từng bộ phận kinh doanh theo quan điểm lợi nhuận.

Thứ hai nó giúp tăng cường kiểm tra chiến lược. Cơ cấu này cho phép

các nhân viên tự tổ chủ thực hiện trách nhiệm công việc của mình

Ngoài ra mô hình đa bộ phận xác định rõ trách nhiệm từng đơn vị cơ sở do đó

hiệu quả của từng đơn vị có thể trực tiếp nhận thấy và xác định được lợi

nhuận.

Tuy nhiên mô hình đa bộ phận cũng có nhiều nhược điểm nhất định

Khi áp dụng mô hình đa bộ phận giữa các đơn vị cơ sở có thể tranh giành

nhau các nguồn lực, và tình trạng tranh giành nhau này sẽ cản trợ các thế

mạnh của Ngân hàng.

Khi các đơn vị cơ sở thực hiện chức năng chuyên môn hóa của mình như

tài chính, nghiên cứu và triển khai nên mô hình đa bộ phận sẽ tốn kém chi phí

quản lý hành chính

Đỗ Thị Hải Uyên Công nghiệp 45B

24

Sơ đồ 1: Cơ cấu tổ chức bộ máy quản trị Ngân hàng Techcombank

Đỗ Thị Hải Uyên Công nghiệp 45B

Trung tâm UD&IT sản

phẩm dịch vụ công nghệ

ngân hàng

Trung tâm thẻ

Trung tâm thanh toán QT

và ngân hàng đại lý

Phòng kiểm soát nội bộ

Khối quản lý khách hàng

doanh nghiệp

Phòng kế toán tài chính

TT quản lý nguồn vốn

giaodịch ngoại tệ

Phòng kế hoạch tổng hợp

Phòng quản lý nhân sự

Phòng phát triển sản

phẩm và chăm sóc khách

hàng

Văn phòng

Ban đào tạo

Ban phát triển SPDV

ngân hàng doanh nghiệp

Ban quản lý chất lượng

Ban QL Uỷ thác đầu tư,

quản lý TS và TT vốn

Phòng hỗ trợ và phát

triển ứng dụng

Phòng CN thẻ& NH

điện tử

Phòng hạ tầng CN &

truyền thông

Phòng vận hành

Phòng DV thẻ TD

Phòng bán và tiếp thị

thẻ

Phòng phát triển sản

phâm

Phòng kế toán

Phòng Thanh toán

QT

Phòng thanhtoán

trong nước và KS

giao dịch ngoại hối

tiền tệ

Ban HT&KS giao

dịch

Ban DVNH quốc tế

Ban Quản trị rủi ro

Trung tâm kinh

doanh

Techcombank

Chương Dương

Techcombank

Hoàn Kiếm

Techcombank

Thăng Long

Techcombank

Bắc Ninh

Techcombank

Hải Phòng

Techcombank

Hưng Yên

Techcombank

Lào Cai

Techcombank

Vĩnh Phúc

Techcombank

Đà Nẵng

Techcombank

Hồ Chí Minh

Đại hội đồng cổ đông

Hội đồng quản trị

Ban tổng giám đốc

Ban kiểm soát

Văn phòng Hội

đồng quản trị

Uỷ ban ALCO

OMR

Hội đồng tín

dụng

25