Kế toán chi phí sản xuất và tính giá thành phản ánh tình hình sản xuất kinh doanh của công ty cổ phần XNK Thanh Hà

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (280.08 KB, 81 trang )

CHUYÊN ĐỀ THỰC TẬP CHUYÊN NGÀNH ĐỖ THỊ NGOAN

CHƯƠNG 1

ĐẶC ĐIỂM SẢN PHẨM (DỊCH VỤ), TỔ CHỨC SẢN XUẤT VÀ QUẢN

LÝ CHI PHÍ TẠI CÔNG TY CỔ PHẦN XUẤT NHẬP KHẨU THANH HÀ

1.1. Đặc điểm sản phẩm của công ty

Sản phẩm chủ yếu của công ty là các loại khăn bông, do đó nguyên vật

liệu chính của công ty là bông, sợi, hóa chất nhuộm…Phong phú về chủng loại

và chất lượng, nhằm phục vụ cho các nhà hàng, khách sạn, đại lý lớn nhỏ. Vì vậy

công ty phải tự hạch toán, lấy thu bù chi trong quá trình sản xuất kinh doanh,

nhằm tạo ra cơ sở vật chất cho công ty nói riêng và cho nền kinh tế nói chung.

Hoạt động của công ty chủ yếu dựa trên phương thức mua vật liệu bán thành

phẩm nên những thành phẩm của công ty không phải là những công trình quy

mô lớn, nhưng rất đa dạng và phong phú về chủng loại.

- Danh mục sản phẩm:

Công ty sản xuất rất nhiều loại khăn:

Khăn 8 ô 180 mã hiệu là 8o180

Khăn lỳ 240g/tá mã hiệu là ly240

Khăn lỳ 336g/tá mã hiệu là ly336

…………

Đơn vị tính: kg, chiếc.

- Tiêu chuẩn chất lượng:

Khăn phải đảm bảo đúng kích thước, đúng trọng lượng, độ trắng của khăn

phải đúng yêu cầu, sợi đúng chất lượng.

- Tính chất của sản phẩm:

TRƯỜNG ĐẠI HỌC KTQD- LỚP KẾ TOÁN 1- K11

1

CHUYÊN ĐỀ THỰC TẬP CHUYÊN NGÀNH ĐỖ THỊ NGOAN

Sản phẩm khăn bông mang tính chất đơn nhất.

- Loại hình sản xuất:

sản xuất theo đơn đặt hàng, tự doanh theo kế hoạch khoán của công ty.

- Thời gian sản xuất:

Không dài.

1.2. Đặc điểm tổ chức sản xuất sản phẩm của công ty cổ phần xuất nhập khẩu

Thanh Hà

1.2.1. Quy trình công nghệ

Nguồn nguyên liệu được thu mua từ các tỉnh miền núi phía bắc như: Yên Bái,

Phú Thọ, Lạng Sơn…Sau đó được sản xuất theo quy trình sau:

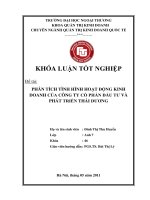

1. Sơ đồ 1.1. Dây truyền sản xuất khăn bông

- Từ nguyên liệu sợi được chuyển đến cho các cơ sở gia công dệt khăn, rồi

tẩy trắng và nhuộm màu theo yêu cầu

Tiếp đó chuyển khăn đã nấu tẩy và nhuộm màu về công ty và cắt.

TRƯỜNG ĐẠI HỌC KTQD- LỚP KẾ TOÁN 1- K11

Nguyên

liệu

Dệt Nấu tẩy Nhuộm

Cắt MayKhăn thành

phẩm

2

CHUYÊN ĐỀ THỰC TẬP CHUYÊN NGÀNH ĐỖ THỊ NGOAN

- Công đoạn cắt dọc:

+ Căn cứ kế hoạch sản xuất, tổ trưởng may yêu cầu viết phiếu lĩnh nguyên

liệu để phục vụ sản xuất, chuyển về bộ phận cắt dọc.

+ Để khăn trên bàn, dung hai tay kéo xuống, chia đều khăn dọc theo đường

phân cách đã có sẵn trên khăn. Cắt xong để tại khu bán thành phẩm.

+ KCS công đoạn kiểm tra chất lượng theo tiêu chuẩn. Nếu sản phẩm không

đạt theo yêu cầu tiêu chuẩn thì xử lý sản phẩm theo quy trình kiểm soát sản

phẩm không phù hợp.

+ Tổ trưởng thống kê và ghi chép các số lượng bán thành phẩm vào Biểu

sản xuất hàng ngày của phân xưởng.

- Công đoạn may dọc.

+ Công nhân may dọc ra lấy khăn tại khu vực để khăn bán thành phẩm cắt

dọc

+ May thẳng hai đường biên dọc của tấm khăn đã dọc, duy trì mũi may từ

3.5-4 mũi/1cm đường biên.

+ KCS công đoạn kiểm tra chất lượng theo tiêu chuẩn. Nếu sản phẩm không

đạt theo yêu cầu tiêu chuẩn thì xử lý sản phẩm theo quy trình kiểm soát sản

phẩm không phù hợp.

+ Tổ trưởng thống kê và ghi chép các số lượng bán thành phẩm vào Biểu

sản xuất hàng ngày của phân xưởng.

- Công đoạn cắt ngang.

+ Công nhân dùng kéo cắt riêng từng chiếc khăn theo đường phân cách có

sẵn. Sau đó xếp một bó khăn gồm 100 chiếc. Để khăn tại khu vực bán thành

phẩm của công đoạn cắt ngang.

TRƯỜNG ĐẠI HỌC KTQD- LỚP KẾ TOÁN 1- K11

3

CHUYÊN ĐỀ THỰC TẬP CHUYÊN NGÀNH ĐỖ THỊ NGOAN

+ KCS công đoạn kiểm tra chất lượng theo tiêu chuẩn. Nếu sản phẩm không

đạt yêu cầu thì xử lý sản phẩm theo quy trình kiểm soát sản phẩm không phù

hợp.

+ Tổ trưởng thống kê và ghi chép các số lượng bán thành phẩm vào Biểu

sản xuất hàng ngày của phân xưởng.

• Tiếp đó là công đoạn may khăn. Công đoạn may bao gồm may dọc

và may ngang.

- Công đoạn may ngang.

+ Công nhân may ngang lấy sản phẩm từ khu vực bán thành phẩm từ bộ

phận cắt ngang về may hai đường biên ngang với mũi may từ 3-4 mũi/1cm. May

chặn góc, tra mác của mỗi chủng loại khác nhau tùy theo yêu cầu của đơn hàng.

+ Sau đó bó từng trăm một, tập trung tại khu bán thành phẩm của công đoạn

may ngang.

+ KCS công đoạn kiểm tra chất lượng theo tiêu chuẩn. Nếu sản phẩm không

đạt theo yêu cầu tiêu chuẩn thì xử lý sản phẩm theo quy trình kiểm soát sản

phẩm không phù hợp.

+ Tổ trưởng thống kê và ghi chép các số lượng bán thành phẩm vào Biểu

sản xuất hàng ngày của phân xưởng.

Sau khi may xong sẽ cho ra khăn thành phẩm đóng gói và xuất khẩu.

- Công đoạn đóng túi.

+ Công nhân đóng túi ghi phiếu lĩnh đến kho nguyên liệu lấy túi PE tại kho,

kích thước chủng loại của túi theo kế hoạch sản xuất.

+ Sau đó phải phân riêng sản phẩm theo màu sắc và chủng loại.

+ Cho sản phẩm vào từng túi nilon theo yêu cầu của khách hàng.

TRƯỜNG ĐẠI HỌC KTQD- LỚP KẾ TOÁN 1- K11

4

CHUYÊN ĐỀ THỰC TẬP CHUYÊN NGÀNH ĐỖ THỊ NGOAN

+ Tổ trưởng thống kê và ghi chép các số lượng thành phẩm vào Biểu sản

xuất hàng ngày của phân xưởng.

- Công đoạn đóng kiện.

+ Công nhân đóng kiện ghi phiếu lĩnh đến kho nguyên liệu lấy bao dứa, chỉ

khâu, giấy chống ẩm tại kho.

+ Đóng 10 túi vào một kiện hàng. Kiện hàng được bao bởi hai lớp, lớp bên

trong bao bằng giấy chống ẩm, lớp bên ngoài bao bằng bao dứa(PP), kẹp kiện

hàng bằng đai nhựa, khâu xung quanh kiện hàng bằng chỉ khâu 5cm/mũi khâu

+ Tập trung thành phẩm vào khu vực để chờ nhập kho.

+ Tổ trưởng thống kê và ghi chép các số lượng thành phẩm vào Biểu sản

xuất hàng ngày của phân xưởng.

- Diện tích của bộ phận sản xuất khăn 4500m

2

(gồm nhà kho và khu sản

xuất)

- Thiết bị sản xuất:

+ Bàn cắt, kéo cắt.

+ Máy may

+ Máy ép kiện.

2. Đặc điểm công nghệ sản xuất

• Đặc điểm, phương pháp sản xuất và trang thiết bị:

• Gồm 2 khối:

- Khối phục vụ sản xuất

- Khối trực tiếp sản xuất.

Trong đó, khối phục vụ sản xuất là khâu quyết định vì nó phải đáp ứng

đầy đủ các yêu cầu để phục vụ khối trực tiếp sản xuất.

TRƯỜNG ĐẠI HỌC KTQD- LỚP KẾ TOÁN 1- K11

5

CHUYÊN ĐỀ THỰC TẬP CHUYÊN NGÀNH ĐỖ THỊ NGOAN

Khối phục vụ sản xuất bao gồm:

- Điện có 2 nguồn:

+ Điện lưới: cấp thông qua trạm biến áp, máy biến áp.

+ Điện tự phát: phụ thuộc vào máy phát điện công ty đang có nhằm phục vụ

cho hoạt động sản xuất tại công ty.

- Các máy điều hòa trung tâm, quạt thông gió để đảm bảo sức khỏe cho

người lao động và phục vụ cho sản xuất.

Trong những năm vừa qua công ty đã mạnh dạn đầu tư cải tạo lại nhà

xưởng, bố trí mặt bằng thông gió, ánh sang hợp lý nhằm đảm bảo đầy đủ các

tiêu chuẩn mà công ty đã cam kết và đề ra. Đặc biệt là những trang thiết bị về

an toàn lao động cho công nhân viên và đảm bảo an toàn phòng chống cháy

nổ trong toàn công ty.

1.2.2. Cơ cấu tổ chức sản xuất

- Bộ phận sản xuất chính của công ty là các xí nghiệp chế biến, sản xuất

hàng xuât khẩu.

- Bộ phận sản xuất phụ ngoài sản xuất chè, quế, hồi, khăn…công ty còn

sản xuất thêm củ địa liền, tiêu…

- Bộ phận cung cấp:

+ Về nguyên liệu: các đại lý thu mua từ các tỉnh.

+ Về phụ liệu: các công ty bên ngoài cung cấp bao bì, nhãn mác

+ Vận chuyển: công ty thuê bộ phận vận chuyển riêng.

1.2.3. Quản lý chi phí sản xuất của công ty.

Sơ đồ 1.2. Bộ máy quản lý tại công ty.

TRƯỜNG ĐẠI HỌC KTQD- LỚP KẾ TOÁN 1- K11

6

CHUYÊN ĐỀ THỰC TẬP CHUYÊN NGÀNH ĐỖ THỊ NGOAN

Chức năng, nhiệm vụ của từng bộ phận:

- Hội đồng quản trị: là cơ quan quản lý cao nhất của công ty. Hội đồng

quản trị có 3 người gồm chủ tịch và 2 thành viên.

- Ban giám đốc: là người lãnh đạo tiếp thu ý kiến chỉ đạo của Hội đồng

quản trị, trực tiếp điều hành việc quản lý công ty, quyết định cơ cấu tổ chức của

công ty, sắp xếp, bố trí nhân sự. Ban giám đốc chịu trách nhiệm về mọi hoạt

động của công ty.

- Ban kiểm soát: hoạt động độc lập với Hội đồng quản trị và bộ máy điều

hành của Giám đốc. Ban kiểm soát có 3 thành viên do Đại hội cổ đông bầu hoặc

bãi nhiệm.

TRƯỜNG ĐẠI HỌC KTQD- LỚP KẾ TOÁN 1- K11

HỘI ĐỒNG QUẢN TRỊ

BAN KIỂM SOÁTBAN GIÁM ĐỐC

Phòng

TCHC

Phòng

KTTV

Phòng

TT$TT

QT

Phòng

kinh

doanh

Bộ

phận

sản

xuất

chè

Bộ

phận

quế,

dược

liệu

Bộ

phận

sản

xuất

khăn

7

CHUYÊN ĐỀ THỰC TẬP CHUYÊN NGÀNH ĐỖ THỊ NGOAN

- Phòng tổ chức hành chính: giúp Giám đốc về quản lý nhân sự, công tác

tổ chức cán bộ, điều hòa lao động trong công ty, quản lý, đào tạo, quản lý văn

thư lưu trữ, quản lý tài liệu công văn, bảo quản con dấu đúng theo quy định, tổ

chức đón tiếp khách hàng…

- Phòng kế toán tài vụ:

Tổ chức chỉ đạo thực hiện toàn bộ công tác kế toán thống kê, thông tin kinh

tế và hạch toán kế toán ở doanh nghiệp theo cơ chế quản lý mới, đồng thời làm

nhiệm vụ kiểm soát viên kinh tế tài chính của Nhà nước tại doanh nghiệp, có

quyền ký duyệt báo cáo tài chính, báo cáo thống kê, các số liệu liên quan đến

thanh toán, thưởng và các khoản chi khác…

- Phòng thị trường và thanh toán quốc tế:

Khai thác thị trường trong và ngoài nước đối với các mặt hàng truyền thống

công ty đang làm, mở rộng thị trường đối với mặt hàng mới, chào và tiếp nhận

hàng mới, hàng mẫu và các thông tin thị trường trên Internet.

Báo cáo tiếp nhận thanh toán quốc tế theo hợp đồng thực hiện, tham mưu

cho lãnh đạo công ty ký kết hợp đồng kinh tế với khách hàng quốc tế.

Quảng bá sản phẩm và uy tín của công ty.

- Phòng kinh doanh:

Phòng kinh doanh thực hiện việc xuất nhập khẩu tổng hợp tập trung khai

thác thu mua chế biến dược liệu các loại, đảm bảo đủ số lượng, chất lượng theo

hợp đồng công ty đã ký với khách hàng. Ngoài ra tổ chức tự mở rộng các mặt

hàng xuất khẩu, hóa chất, sắt thép, tham mưu cho lãnh đạo công ty ký kết các

hợp đồng mua bán NVL…Kinh doanh các mặt hàng công ty đã đăng ký, thực

hiện đúng quy chế của công ty và pháp luật, tham mưu cho lãnh đạo công ty ký

TRƯỜNG ĐẠI HỌC KTQD- LỚP KẾ TOÁN 1- K11

8

CHUYÊN ĐỀ THỰC TẬP CHUYÊN NGÀNH ĐỖ THỊ NGOAN

kết các hợp đồng đấu thầu, nhập khẩu các mặt hàng kỹ thuật, được kinh doanh

các mặt hàng công ty đã thực hiện theo đúng quy chế công ty.

- Bộ phận sản xuất chè:

Tổ chức thu mua, sản xuất chè theo đơn đặt hàng mà Phòng thị trường hay

Bộ phận tự khai thác đảm bảo chất lượng, số lượng, đảm bảo chỉ tiêu khoán công

ty đề ra.

- Bộ phận quế, dược liệu:

Tổ chức thu mua, sản xuất quế, dược liệu theo đơn đặt hàng mà Phòng thị

trường hay Bộ phận tự khai thác đảm bảo chất lượng, số lượng, đảm bảo chỉ tiêu

khoán công ty đề ra.

- Bộ phận sản xuất khăn:

Tổ chức thu mua, sản xuất khăn theo đơn đặt hàng mà Phòng thị trường hay

Bộ phận tự khai thác đảm bảo chất lượng, số lượng, đảm bảo chỉ tiêu khoán công

ty đề ra.

TRƯỜNG ĐẠI HỌC KTQD- LỚP KẾ TOÁN 1- K11

9

CHUYÊN ĐỀ THỰC TẬP CHUYÊN NGÀNH ĐỖ THỊ NGOAN

CHƯƠNG 2

THỰC TRẠNG KẾ TOÁN CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ THÀNH

SẢN PHẨM TẠI CÔNG TY CỔ PHẦN XUẤT NHẬP KHẨU THANH HÀ

2.1. Kế toán chi phí sản xuất tại công ty cổ phần xuất nhập khẩu Thanh Hà

Phương pháp tổng hợp hàng tồn kho của công ty là phương pháp kê khai

thường xuyên, quá trình tập hợp chi phí tại công ty được tiến hành theo trình tự

như sau: Hàng ngày, hàng tháng khi nhận được các chứng từ gốc liên quan đến

các nghiệp vụ xuất vật tư, công cụ, dụng cụ cho sản xuất, trích khấu hao tài sản

cố định, tính lương trả công nhân viên…kế toán sẽ tiến hành kiểm tra đối chiếu

các chứng từ cập nhật vào máy cho các tài khoản, các bảng tổng hợp, các bảng

kê, nhật ký chứng từ, sổ cái các tài khoản liên quan. Cụ thể như sau:

2.1.1. Kế toán chi phí nguyên vật liệu trực tiếp

2.1.1.1- Nội dung

Chi phí NVL trực tiếp tại công ty chiếm khoảng 45% trong tổng chi phí sản

xuất, bao gồm toàn bộ chi phí về NVL, vật liệu xuất dùng vào sản xuất trực tiếp

trong kỳ. NVL thường sử dụng trong sản xuất sản phẩm khăn bông ở công ty

Thanh Hà bao gồm:

- NVL chính: bông, sợi, hóa chất nhuộm…

- Phụ tùng: kim máy may, thoi suốt, ổ máy may…

2.1.1.2- Tài khoản sử dụng

Để phản ánh quá trình tập hợp và phân bổ chi phí NVL trực tiếp tại công ty,

kế toán sử dụng tài khoản 62111

Trong đó: 6211- Chi phí NVL trực tiếp

TRƯỜNG ĐẠI HỌC KTQD- LỚP KẾ TOÁN 1- K11

10

CHUYÊN ĐỀ THỰC TẬP CHUYÊN NGÀNH ĐỖ THỊ NGOAN

2.1.1.3- Quy trình ghi sổ kế toán chi tiết

Căn cứ vào kế hoạch sản xuất, xí nghiệp sản xuất khăn bông viết giấy đề

nghị xin lĩnh vật tư, phòng kinh doanh sẽ xem xét tính hợp lý và viết “Phiếu lĩnh

vật tư”.

Phiếu này lập thành 3 liên:

Liên 1: Lưu chuyển tại phòng kinh doanh.

Liên 2: Thủ kho sử dụng để ghi chép vào thẻ kho sau đó chuyển cho kế toán vật

tư ghi sổ.

Liên 3: Giao cho đơn vị nhận vật tư làm căn cứ ghi sổ nơi sử dụng.

Tại kho, khi nhận được phiếu lĩnh vật tư từ phòng kinh doanh chuyển sang,

thủ kho sẽ tiến hành kiểm tra tính hợp lý, hợp lệ của phiếu lĩnh vật tư để tiến

hành xuất vật tư. Sau đó, thủ kho ghi số lượng vào cột thực phát ngày tháng năm

và cùng người nhận vật tư ký vào phiếu lĩnh vật tư( Phiếu lĩnh vật tư được sử

dụng thay cho cả Phiếu nhập kho).( Biểu số 2-1)

TRƯỜNG ĐẠI HỌC KTQD- LỚP KẾ TOÁN 1- K11

11

CHUYÊN ĐỀ THỰC TẬP CHUYÊN NGÀNH ĐỖ THỊ NGOAN

Biểu 2-1: Phiếu lĩnh vật tư số 320

Công ty CP XNK Thanh Hà PHIẾU LĨNH VẬT TƯ

Bộ phận: SX khăn bông Ngày 05 tháng 01 năm 2011 Số 320

- Tên đơn vị lĩnh: Đ/c Hoa xí nghiệp khăn

- Lý do lĩnh: phục vụ sản xuất tháng 1/2011

- Người duyệt: Đ/c Hà Phó giám đốc

- Lĩnh tại kho: Điền

Đơn vị tính: đồng

TT

vật tư

Tên, nhãn hiệu,

quy cách vật tư

ĐVT Số lượng Đơn giá Thành tiền

Xin lĩnh Thực

phát

1 Bông Kg 1000 1000 10.000 10.000.000

2 Than Kg 120 120 9.000 1.080.000

3

Cộng 11.080.000

Số tiền bằng chữ:( Mười một triệu không trăm tám mươi nghìn đồng chẵn)

Người lập Người nhận hàng Thủ kho Kế toán trưởng Giám đốc

Ký, họ tên Ký, họ tên Ký, họ tên Ký, họ tên Ký, họ tên

TRƯỜNG ĐẠI HỌC KTQD- LỚP KẾ TOÁN 1- K11

12

CHUYÊN ĐỀ THỰC TẬP CHUYÊN NGÀNH ĐỖ THỊ NGOAN

Biểu 2-2: Sổ chi tiết vật liệu dụng cụ TK 152

Đơn vị: Công ty CP XNK Thanh Hà

Địa chỉ: Đường 206 KCN Phố Nối A Lạc Hồng- Văn Lâm- Hưng Yên

SỔ CHI TIẾT VẬT LIỆU, DỤNG CỤ (SẢN PHẨM, HÀNG HÓA)

QUÝ I /2011

Tài khoản 152, Kho bông

Tên vật tư: Bông – Đơn vị: Tấn Đơn vị tính: 1000đồng

Ngày

ghi

Chứng từ

Diễn giải

TK

ĐƯ

Đơn

giá

Nhập Xuất Tồn

SH NT SL TT SL TT SL TT

Tồn đầu kỳ 10.000 500 5000.000

30/01 PL15 30/01 Lĩnh bông 6211 10.000 50 500.000 450 4.500.000

30/01 PL20 30/01 Lĩnh bông 6211 10.000 60 600.000 390 3.900.000

28/02 PL25 28/02 Lĩnh bông 6211 10.000 60 600.000 330 3.300.000

31/03 PL28 31/03 Lĩnh bông 6211 10.000 70 700.000 260 2.600.000

Cộng phát sinh 240 2.400.000

Tồn cuối kỳ 260 2.600.000

Ngày 31/03/2011

Biểu số 2-3: Sổ chi tiết TK 6211

Đơn vị: Công ty CP XNK Thanh Hà

TRƯỜNG ĐẠI HỌC KTQD- LỚP KẾ TOÁN 1- K11

13

CHUYÊN ĐỀ THỰC TẬP CHUYÊN NGÀNH ĐỖ THỊ NGOAN

Phòng kế toán tài vụ

SỔ CHI TIẾT TÀI KHOẢN 6211

Chi phí nguyên vật liệu trực tiếp tại xí nghiệp khăn

Quý I /2011

Đơn vị tính: 1000 đồng

Số chứng từ

Ngày

chứng từ

Ngày ghi

sổ

Diễn giải Đối

ứng

Phát sinh

Nợ

Phát sinh

Có

PX 05 10/01/2011 10/01/2011 Xuất bông để sản xuất khăn 4 ô 152 1.600.000

PX 18 05/02/2011 05/02/2011 Xuất bông để sản xuất khăn 8 ô 152 2.500.000

… … … … … … …

Phân bổ NVLTT 31/03/2011 31/03/2011 Phân bổ NVL trực tiếp(kết chuyển) 1541 4.100.000

Tổng cộng 4.100.000 4.100.000

Ngày 31/03/2011

Người lập biểu Kế toán trưởng

TRƯỜNG ĐẠI HỌC KTQD- LỚP KẾ TOÁN 1- K11

14

CHUYÊN ĐỀ THỰC TẬP CHUYÊN NGÀNH ĐỖ THỊ NGOAN

Phương pháp phân bổ chi phí NVLTT được áp dụng là phương pháp định

mức chi phí của sản phẩm.

Tại công ty, hàng quý phòng kỹ thuật của công ty được phép của Tổng giám

đốc lập bảng định mức kinh tế kỹ thuật quy định mức tiêu hao từng loại NVL để

sản xuất đơn vị sản phẩm.

Cuối mỗi quý, kế toán công ty căn cứ vào số lượng sản phẩm hoàn thành

của sản phẩm nhân với định mức NVL của từng sản phẩm để tính ra chi phí

NVLTT định mức cho sản phẩm, từ đó tính ra tỷ lệ chi phí NVLTT của sản

phẩm chiếm trong tổng chi phí NVLTT. Trên cơ sở chi phí NVLTT phát sinh

trong kỳ, kế toán phân bổ NVLTT cho sản phẩm.

Ví dụ : Trong quý I/2011, với lượng bông 500 tấn kế toán nhân với định

mức tiêu hao NVLTT của Phân xưởng 1 chiếm 87.45%, của Phân xưởng 2 là

12.55%, trong tổng chi phí NVLTT, từ đó tính ra chi phí NVLTT phân bổ cho

sản phẩm như sau:

Chi phí NVLTT phân bổ cho khăn 8 ô của Phân xưởng 1:

4.100.000.000 * 87.45%=3.585.450.000

Chi phí NVLTT phân bổ cho khăn 4 ô của Phân xưởng 2:

4.100.000.000*12.55%=514.550.000

Căn cứ vào số liệu từ sổ chi tiết tài khoản 6211- Chi phí NVLTT tại xí

nghiệp khăn và việc phân bổ chi phí NVL cho sản phẩm như trên, kế toán lập

bảng phân bổ NVL theo định khoản như sau tại quý I/2011(ĐVT:đồng)

Nợ TK 6211: 4.100.000.000

Có TK 152: 4.100.000.000

TRƯỜNG ĐẠI HỌC KTQD- LỚP KẾ TOÁN 1- K11

15

CHUYÊN ĐỀ THỰC TẬP CHUYÊN NGÀNH ĐỖ THỊ NGOAN

Biểu số 2-4: Bảng phân bổ chi phí NVLTT quý I/2011

Đơn vị: Công ty CP XNK Thanh Hà

Phòng: KTTV

Phân bổ chi phí NVLTT quý I/2011

ĐVT: đồng

Tiêu chí

Tên

sản phẩm

Đơn vị

tính

Số

lượng

nhập

kho

Định mức

chi phí

Tổng chi phí

vật liệu định

mức

Tổng chi phí

vật liệu thực

tế

Khăn 4 ô Tấn 105.8 3.090.222 388.749.928 514.550.000

Khăn 8 ô Tấn 336.5 25.020.685 3.415.323.503 3.585.450.000

Cộng khăn ……. ………… 3.804.073.431 4.100.000.000

Tổng chi phí nguyên vật liệu trực tiếp 4.100.000.000

Người lập biểu Kế toán trưởng

TRƯỜNG ĐẠI HỌC KTQD- LỚP KẾ TOÁN 1- K11

16

CHUYÊN ĐỀ THỰC TẬP CHUYÊN NGÀNH ĐỖ THỊ NGOAN

Từ đây làm căn cứ vào Bảng kê số 4(biểu 2-18), Nhật ký chứng từ số 7(biểu

2-19). Cuối quý căn cứ vào Nhật ký chứng từ số 7 để vào Sổ Cái TK 621 (biểu

2-20).

2.1.2. Kế toán chi phí nhân công trực tiếp

2.1.2.1- Nội dung.

Tiền lương phải trả cho công nhân sản xuất hàng tháng được xác định căn

cứ vào bảng chấm công do trưởng ca sản xuất tại các phân xưởng theo dõi. Phiếu

báo sản lượng hoàn thành ở từng phân xưởng của từng công nhân, từng tổ công

nhân do nhân viên kinh tế thống kê gửi lên, phòng tổ chức lao động thực hiện

hạch toán và xây dựng bảng định mức đơn giá tiền lương từng công đoạn sản

xuất ở từng phân xưởng trên cơ sở % doanh thu thực tế của công ty trong tháng,

% doanh thu này được xác định trên cơ sở đăng ký với cơ quan thuế.

- Phương pháp tính lương:

Công ty áp dụng hình thức trả lương theo khối lượng sản phẩm đối với công

nhân trực tiếp sản xuất nhằm khuyến khích người lao động tích cực thi đua trong

lao động. Tuy nhiên đơn giá tiền lương cao hay thấp mỗi tháng lại phụ thuộc vào

doanh thu trong tháng đó của công ty, do vậy nếu doanh thu không ổn định thì

đơn giá tiền lương cũng biến động theo hàng tháng.

Ngoài ra, công nhân trực tiếp sản xuất còn được hưởng tiền phụ cấp độc hại,

tiền ăn ca. Toàn bộ kết quả tính toán được kế toán tập hợp vào bảng thanh toán

lương cho từng phân xưởng.

Hàng tháng, sau khi hoàn chỉnh số liệu vào bảng thanh toán lương, nhân

viên kinh tế của xí nghiệp chuyển bảng này lên phòng tổ chức kiểm tra, cân đối

xong rồi tiếp tục chuyển lên phòng kế toán tài vụ.

TRƯỜNG ĐẠI HỌC KTQD- LỚP KẾ TOÁN 1- K11

17

CHUYÊN ĐỀ THỰC TẬP CHUYÊN NGÀNH ĐỖ THỊ NGOAN

Trên phòng kế toán tài vụ, kế toán tiền lương có nhiệm vụ xem xét, kiểm tra

lại bảng thanh toán tiền lương, lập bảng tổng hợp lương toàn công ty. Sau đó kế

toán sẽ tiến hành trích BHXH. BHYT, KPCĐ, BHTN trên cơ sở tiền lương cơ

bản và tiền lương thực tế của công nhân sản xuất.

Cuối tháng kế toán tiền lương căn cứ vào các bảng thanh toán lương của

từng bộ phận tổng hợp chi phí nhân công trực tiếp cho xí nghiệp, tập hợp số liệu

cuối quý mở sổ chi tiết 6221.

2.1.2.2- Tài khoản sử dụng

Công ty sử dụng tài khoản 6221 để hạch toán chi phí nhân công trực tiếp

khăn.

Trong đó: TK 622: Chi phí nhân công trực tiếp.

2.1.2.3- Quy trình ghi sổ kế toán

TRƯỜNG ĐẠI HỌC KTQD- LỚP KẾ TOÁN 1- K11

18

CHUYÊN ĐỀ THỰC TẬP CHUYÊN NGÀNH ĐỖ THỊ NGOAN

TRƯỜNG ĐẠI HỌC KTQD- LỚP KẾ TOÁN 1- K11

19

CHUYÊN ĐỀ THỰC TẬP CHUYÊN NGÀNH ĐỖ THỊ NGOAN

Biểu số 2-5: Bảng chấm công

Đơn vị: Công ty CP XNK Thanh Hà BẢNG CHẤM CÔNG

Bộ phận may: xí nghiệp khăn Tháng 3/2011

S

T

Họ tên

Cấp

bậc

lương

Ngày trong tháng

1 2 3 4 5 6 7 8 … 30 31 NC TG

1 Nguyễn Anh

Tuấn

Tổ

trưởng

x x x x x x x x x 27

2 Nguyễn Thị Hiền CN x x x x x x x x 26

3 Trần Văn Chiến CN x x x x x x x x x 27

4 Nguyễn Thị Tho CN x x x x x x x x x 27

5 Trần Thị Hưng CN x x x x x x x x 26

6 Phạm Thị Doan CN x x x x x x x x x 27

7 Nguyễn Thị Yến CN x x x x x x x x 26

8 Võ Văn Bình CN x x x x x x x x x 27

Người chấm công Phụ trách bộ phận Người duyệt

TRƯỜNG ĐẠI HỌC KTQD- LỚP KẾ TOÁN 1- K11

20

CHUYÊN ĐỀ THỰC TẬP CHUYÊN NGÀNH ĐỖ THỊ NGOAN

Biểu số 2-6: Bảng thanh toán tiền lương

Đơn vị: Công ty CP XNK Thanh Hà

Bộ phận may- xí nghiệp khăn

BẢNG THANH TOÁN TIỀN LƯƠNG

Tháng 3/2011

Khối lượng sản phẩm: kg

Đơn vị tính:1000 đồng

T

T

Công nhân

Bậc

lươn

g

Lương sản phẩm Lương phép Phụ

cấp

Tổng

số

Tạm ứng

kỳ 1

Các khoản

khấu trừ

Cộng Kỳ 2 được lĩnh

KLSP Số tiền

Số

công Số

tiền

Số

tiền

Ký BHX

H

BHY

T

Số tiền Ký

1 Nguyễn

Anh Tuấn

3.38 98 735 1 30 760 350 48 15 63 347

2 Nguyễn Thị

Hiền

3.38 85 637,5 50 687 350 48 15 63 274,5

3 Trần Văn

Chiến

3.38 80 600 600 350 48 15 63 187

4 Nguyễn Thị

Tho

3.38 70 525 1 25 550 250 48 15 63 237

5 Trần Thị

Hưng

3.38 95 712,5 1 25 737,5 350 48 15 63 324,5

TRƯỜNG ĐẠI HỌC KTQD- LỚP KẾ TOÁN 1- K11

21

CHUYÊN ĐỀ THỰC TẬP CHUYÊN NGÀNH ĐỖ THỊ NGOAN

6 Phạm Thị

Doan

3.38 87 652,5 652,5 350 48 15 63 239,5

7 Nguyễn Thị

Yến

3.38 88 660 660 350 48 15 63 247

8 Võ Văn

Bình

3.32 80 600 1 25 625 350 35 11 46 229

Cộng 683 5.122,5 4 100 50 5.272,5 2.700 371 116 487 2.085,5

Số tiền viết bằng chữ: Hai triệu không trăm tám mươi lăm nghìn năm trăm đồng chẵn

Kế toán thanh toán Kế toán trưởng Thủ trưởng đơn vị

Biểu số 2-7: Sổ chi tiết TK 6221- Khăn 8 ô

Đơn vị: Công ty CP XNK Thanh Hà

Phòng: Kế toán tài vụ

SỔ CHI TIẾT TÀI KHOẢN 6221(khăn)- khăn 8 ô

TRƯỜNG ĐẠI HỌC KTQD- LỚP KẾ TOÁN 1- K11

22

CHUYÊN ĐỀ THỰC TẬP CHUYÊN NGÀNH ĐỖ THỊ NGOAN

Chi phí nhân công trực tiếp

Quý I/2011

Đơn vị tính: đồng

Số chứng từ

Ngày chứng

từ Ngày ghi sổ Diễn giải TKĐƯ Phát sinh Nợ Phát sinh Có

BH04 31/03/2011 31/03/2011 Trích chi phí cơm ca quý I 334 250.198.000

BHXH04 31/03/2011 31/03/2011 Trích BHYT, BHXH quý I 3383 168.260.000

CĐ04 31/03/2011 31/03/2011 Trích KPCĐ quý I 3382 25.000.000

PBNC04 31/03/2011 31/03/2011 Kết chuyển chi phí nhân công TT 154 1.078.260.000

PBNCCC04 31/03/2011 31/03/2011 Kết chuyển chi phí cơm ca quý I 154 250.198.000

CPNC12 31/03/2011 31/03/2011 Chi phí nhân công TT 334 885.000.000

Tổng cộng phát sinh 1.328.458.000 1.328.458.000

Người lập biểu Kế toán trưởng

TRƯỜNG ĐẠI HỌC KTQD- LỚP KẾ TOÁN 1- K11

23

CHUYÊN ĐỀ THỰC TẬP CHUYÊN NGÀNH ĐỖ THỊ NGOAN

Cuối quý, căn cứ vào bảng tổng hợp tiền lương toàn công ty của 3 tháng

trong quý, số liệu trên sổ chi tiết tài khoản 622(biểu 2-7). Từ đó lấy số liệu lập

bảng kê số 4(biểu 2-18), vào Nhật ký chứng từ số 7(biểu 2-19). Cuối quý căn cứ

vào Nhật ký chứng từ số 7 vào Sổ cái tài khoản 622(biểu 2-21).

2.1.3. Kế toán chi phí sản xuất chung

2.1.3.1- Nội dung:

Khoản mục chi phí sản xuất chung trong công ty bao gồm nhiều loại chi

phí: chi phí khấu hao TSCĐ, chi phí dịch vụ mua ngoài( tiền điện phục vụ sản

xuất…), chi phí nguyên vật liệu, dụng cụ phục vụ cho sản xuất trong các xí

nghiệp… chiếm khoảng 24% tổng chi phí sản xuất trong kỳ. Tất cả các chi phí

này đều được tập hợp chung cho toàn bộ bộ phận sản xuất, cuối kỳ tiến hành

phân bổ cho sản phẩm theo chi phí nguyên vật liệu trực tiếp.

2.1.3.2- Tài khoản sử dụng

Chi phí sản xuất chung phát sinh trong kỳ được tập hợp vào bên Nợ TK 627

theo từng nội dung chi phí.

TK 6271: Chi phí nhân viên phân xưởng

TK 6272: Chi phí nguyên vật liệu

TK 6273: Chi phí công cụ dụng cụ

TK 6274: Chi phí khấu hao TSCĐ

TK 6277: Chi phí dịch vụ mua ngoài

TK 6278: Chi phí bằng tiền khác.

a) Hạch toán chi phí nhân viên phân xưởng:

Chi phí nhân viên phân xưởng bao gồm các khoản phải trả công nhân viên

quản lý và phục vụ tại các xí nghiệp sản xuất như: tiền lương, phụ cấp, các khoản

TRƯỜNG ĐẠI HỌC KTQD- LỚP KẾ TOÁN 1- K11

24

CHUYÊN ĐỀ THỰC TẬP CHUYÊN NGÀNH ĐỖ THỊ NGOAN

trích theo lương, tiền cơm ca của công nhân viên trong xí nghiệp…Nhân viên

quản lý xí nghiệp không trực tiếp sản xuất ra sản phẩm mà ở cương vị quản lý về

lao động cũng như vật chất trong đơn vị như: Giám đốc xí nghiệp, thủ kho xí

nghiệp, nhân viên kinh tế…

Căn cứ vào các tài liệu liên quan hàng tháng phòng tổ chức sẽ tính lương

cho nhân viên phân xưởng như sau:

Lương nhân viên = hệ số x lương tối thiểu x hệ số hoàn

Phân xưởng lương của công ty thành công việc

Trong đó:

- Lương tối thiểu là mức lương do công ty điều chỉnh theo doanh thu của

công ty hàng tháng, nhưng không được thấp hơn mức lương cơ bản của Nhà

nước

- Hệ số hoàn thành công việc do Giám đốc công ty quyết định cho từng bộ

phận công việc.

Tổng số lương lĩnh của nhân viên phân xưởng cũng được tính tương tự như

lương công nhân sản xuất.

Cuối quý căn cứ vào Bảng thanh toán lương của bộ phận sản xuất(biểu 2-6)

và Bảng tổng hợp lương toàn doanh nghiệp hàng tháng, kế toán lương mở sổ chi

phí sản xuất kinh doanh TK 6271(Biểu 2-8). Hiện nay công ty không lập Bảng

kê số 6 để theo dõi TK 335, nên không theo dõi khoản trích trước tiền ăn ca.

Chi phí nhân viên phân xưởng được phân bổ cụ thể cho từng sản phẩm theo

chi phí nhân công trực tiếp, số liệu cụ thể được thể hiện trên Bảng phân bổ chi

phí sản xuất chung quý I( nhân viên phân xưởng) (Biểu 2-17).

TRƯỜNG ĐẠI HỌC KTQD- LỚP KẾ TOÁN 1- K11

25