Một số giải pháp nâng cao hiệu quả sử dụng vốn tại công ty cổ phần thiết bị Ban mai

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (4.02 MB, 63 trang )

1

CHƯƠNG 1. CƠ SỞ LÝ LUẬN VỀ VỐN VÀ HIỆU QUẢ SỬ DỤNG VỐN

TRONG DOANH NGHIỆP.

1.1 Khái niệm, đặc điểm và vai trò của vốn

1.1.1 Khái niệm về vốn trong doanh nghiệp

Trong nn kinh t th có th tin hành hong SXKD thì các doanh

nghip cn phi có các yu t bn u

c các yu t i doanh nghip phi ng ra mt s vn

nhnh sao cho phù hp vu kin kinh doanh. S vc dùng

mua sm các yu t u vào ca quá trình sn xu

Hàng hóa Hàng hóa

u vào n xut kinh doanu ra

Dch v Dch v

Mun tin hành bt k mt ho n phi có vn kinh

doanh. Vng xuyên tn ti các hình thc khác nhau trong quá

trình vn hành ca doanh nghip. Nó có th là tin, máy móc, thit b, nguyên vt liu,

thành phm, bán thành pht thúc mt chu k kinh doanh thì vn li tr v

hình thái tin t. Tuy nhiên trong lý lun và thc tin li có nhiu m khác nhau

v vn.

m ca Marx sn xut ông cho rng: “Vốn tư bản là

giá trị đem lại giá trị thặng dư, là đầu vào của quá trình sản xuất”. Bn cht ca vn

là giá tr, mc th hii nhiu hình th n c

nh, nguyên vt liu, ti phát trin kinh t xã hi còn

nhiu hn ch nên khái nim v vn ca Marx ch bó hp khái nim vn trong khu vc

sn xut vt cht và cho rng ch có quá trình sn xut mi to ra giá tr th

nn kinh t.

Paul A.Samuelson, nhà kinh t hc ni M thung phái tân c n. Vi

vic k thm cng phái c n v yu t sn xu

ng là các yu t bn và hàng hóa ch là kt qu ca quá

trình sn xut. Vốn bao gồm các loại hàng hóa lâu bền được sản xuất ra và được sử

dụng như đầu vào trong quá trình sản xuất sau đó”. Mt s hàng hóa vn có th tn

ti vài t s khác có th tn ti vài ch c

n nht ca hàng hóa vn là chúng th hin va là sn phu vào va là

yu t u ra trong quá trình sn xut. Vm c cn

các tài sn chính nhng tài sn có giá tr có th i li nhun cho doanh nghip.

ng nht vn vi tài sn ca doanh nghip.

2

Trong cun Kinh t hc ca tác gi David Begg, ông ra m v

vn:“ Vốn hiện vật và vốn tài chính của doanh nghiệp. Vốn hiện vật là dự trữ các

hàng hóa đã sản xuất hàng hóa khác. Vốn tài chính là các giấy tờ có giá và tiền mặt

của doanh nghiệp”. nh ng nht gia vn và

tài sn ca doanh nghic b sung

b vn ca David Begg.

Tóm li, có rt nhiu quan nim khác v vn, tuy nhiên các quan niu có

m chung doanh nghip dù ho c u cn mt

ngun vn c nh phc v cho các nhu cu cn thin ca doanh nghip. Vn

n xut kinh doanh có nhiu hình thái vt ch t

to ra hàng hóa, dch v ng cho nhu cu ca th m bo cho s tn

ti và phát trin, s tic phc cho kho ra và phát

sinh khon lãi. Mc dù có nhiu quan nim khác nhau v vn, tuy nhiên trong phm vi

ca khóa lun thì vc hiu là:

“ Vốn kinh doanh của doanh nghiệp là biểu hiện bằng tiền của toàn bộ giá trị tài

sản được huy động, sử dụng vào hoạt động sản xuất kinh doanh nhằm mục địch sinh

lời.”

1.1.2 Đặc điểm của vốn

Vn không ch u kin tiên quyi vi s i ca doanh nghip mà còn

quyn s tn ti và phát trin ca doanh nghip. Tuy nhiên s hu mng

vn ln doanh nghicó tt c. V t ra trong mi doanh nghip khi

là vic qun lý và s dng vn t hiu qu cao nht c

c ht nhà qun tr tài chính doanh nghip phi nhn th v nhng

m sau ca vn.

Thứ nhất : Vn phi i din cho mng giá tr tài sc biu hin bng

giá tr ca nhng tài sn hu hình, tài s

bn quyn phát minh sáng ch

Thứ hai : Vn phi vng sinh ln c cho hong sn

xut kinh doanh phc thu hi v sau mi chu kì sn xut, tin vn thu hi v phi

l v ra.

Thứ ba : Trong nn kinh t th ng, vn là mt loc bit. Vn có

giá tr và giá tr s di loi hàng hóa khác. Giá tr s dng ca vn th hin

ch khi s dng v to ra mt giá tr lc. Khác vi nhng

ng khác, quyn s dng vn có th c gn v

có th tách ri nhau.

Thang Long University Library

3

Thứ tư : Vn phi gn lin vi ch s hu nhnh và phc qun lý cht

ch. Khi vc gn vi mt ch s hu nhnh thì nó mc chi tiêu hp lý

và có hiu qu.

Thứ năm : Vn phi tích t, tn mng nhnh mi có th phát

huy tác d các doanh nghip không ch khai thác

các ti vn mà còn phi tìm cách thu hút ngun vi góp vn,

hùn vn, phát hành c phiu, liên doanh.

Thứ sáu : Vn có giá tr v mt thi xét ti

yu t thi gian ca vu kin kinh t th ng do ng ca giá c,

lm phát nên sc mua cng tin các th

vì vy, khi quynh b vnh hiu qu do ho

li, các doanh nghip phn giá tr thi gian ca vn.

1.1.3 Vai trò của vốn

Qua vic xem xét các khái nim và phân loi v vn, ta có th thy vn là ti

cho mi hong ca doanh nghip. Vy vn là yu t khu, bt ngun ca mi

hong kinh doanh, tn ti và xuyên sut giúp quá trình hình thành và phát trin

ca doanh nghip.

Vai trò của vốn trong việc thành lập doanh nghiệp

Vn kinh doanh ca các doanh nghip có vai trò quynh trong vic thành lp,

hong, phát trin ca tng loi hình doanh nghinh theo lunh ca

c. thành lp doanh nghi ng thì tt c các doanh

nghip cn có mng vn nhnh. y, vn có th c xem là mt trong

nh quan trng nh m bo s tn tách pháp nhân ca mt doanh

nghip c pháp lut.

Vai trò của vốn trong việc đảm bảo hoạt động sản xuất kinh doanh của

doanh nghiệp

Vn s quynh v m t b, ng dng nhng thành tu

khoa hc nhm hii hóa dây chuyn sn xut. Trong thi công nghip hóa hin

u t quan trng quynh s phát trin ca doanh nghip. Vn

còn là mt trong nhu ki s dng các ngun tin có và tim

sng, nguyên vt liu, m rng và phát trin th ng, m

ru ki phát trin kinh doanh, thc hin các chin

c kinh doanh.

4

Vai trò của vốn trong việc nâng cao khả năng cạnh tranh của doanh nghiệp

Vm bo cho hong sn xut kinh doanh ding xuyên, liên tc.

Vn biu th nh v th ca doanh nghip u

này càng th hin rõ trong nn kinh t hin nay vi s cnh tranh ngày càng gay gt,

i doanh nghip phi có mng vn ln. Vu t quynh

n vic m rng phm vi hong ca doanh nghip có th tin hành tái sn

xut, sau mi chu kì kinh doanh, vn ca doanh nghip phi sinh li, tc là hong

kinh doanh phm bo vn ca doanh nghic bo toàn và phát tri

doanh nghip tip t rng phm vi sn xut, th ng tiêu th

ngày càng ln, nâng cao uy tín ca doanh nghing.

1.2 Phân loại vốn

1.2.1 Phân loại theo quan hệ sở hữu vốn

Theo quan h s hu thì vc chia thành hai thành phn: vn ch s hu và

n phi tr.

1.2.1.1 Vốn chủ sở hữu

Vn ch s hu là ngun vn thuc s hu ca doanh nghip và các thành viên

trong công ty liên doanh hoc các c phn. Có ba ngun to

nên ngun vn ch s hu: s tin góp vn cng s tin to ra t

kt qu hong sn xut kinh doanh, chênh li tài sn.

Ngun vn ch s hu có vai trò quan trng vi mt doanh nghip. Bn thân

ngun vn ch s hu loi:

Vnh: là ngunh, ngun vn ti thiu mà doanh nghip cn

phi có nu muc thành lnh ph thuc vào tng loi

hình kinh doanh ca doanh nghip.

Vn t b sung: thc cht là khon li nhuic gi li và

phân phi cho các khoa doanh nghi ng,

qu phát trin, qu phúc l

Vn ch s hu khác: là loi vn mà s ng ci

tài sn, chênh lch ngoi t, do ngân sách c thành viên np

kinh phí qun lý và vn.

1.2.1.2 Nợ phải trả

Ngoài khon vn ch s hu thì doanh nghip mun tn ti và phát tri

cn phi s dng khon vn vay t các nguc bit trong nn kinh t th

ng thì ngun n phi tr ng trong mi quya

doanh nghip. Nó là khon n phát sinh trong quá trình sn xut kinh doanh mà doanh

Thang Long University Library

5

nghip phi có trách nhim phi có trách nhi

có th i, các t chc tín dng, các nhà cung cp, các cá nhân

và các t chc kinh t vn này thuc quyn s hu ca các ch th

doanh nghic phép s dng vào hong sn xut kinh doanh trong mt thi

gian nhnh. Xét theo tính cht và thi gian vay n thì n phi tr c chia ra làm

hai loi: n ngn hn và n dài hn.

N ngn hn: là các khon n có thi m yu là

là khon vay ngn hn, phi tr cho nhà cung cp, thu và các khon phi np cho Nhà

c, phi tr

N dài hn:là nhng khon n có thi gian t m lên doanh nghip

mi phi hoàn tr n, phát hành trái phiu, c phi

Vi cách phân loi vn gm vn ch s hu và n phi tr giúp doanh nghip

thu vi m t ch tài chính. Tuy nhiên tình hình hong

kinh doanh mun có hiu qu tt nht thì phi có s kt hp ca hai ngun này. T

trng gia hai ngun này ph thum kinh doanh nghành ngh ca doanh

nghip, tình trng sn xut kinh doanh.

Cách a nn kinh t và tình hình thc t ca chính

doanh nghii qun lý doanh nghip s có nhng quynh phân chia t

trng vn hp lý.

1.2.2 Phân loại theo thời gian huy động

Theo thng thì vc chia thành: vng xuyên và vn tm

thi.

1.2.2.1 Nguồn vốn thường xuyên

Ngun vng xuyên = Vn ch s hu + N dài hn

= Giá tr tng tài sn N ngn hn

Bao gm vn ch s hu và các khon n dài hn vn có tính

cht c doanh nghip s dng xuyên, lâu dài. Ngun vn này dùng

cho vim tài sn c nh và mt b phn ca tài sng ti thiu

ng xuyên cn thit cho hong kinh doanh ca doanh nghip.

1.2.2.2 Nguồn vốn tạm thời

Là ngun vn có tính cht ngn hp có th s

d ng các nhu cu có tính cht tm thi, bng phát sinh trong hot

ng sn xut kinh doanh ca doanh nghip. Ngun vn này bao gm các khon vay

ngn hn, n ngn hn, các khon vay n quá hn (k c vay-n dài hn), các khon

chim dng c

6

Cách phân chia vn theo thng có th c mô t

Tài sng

N ngn hn

N dài hn

Tài sn c nh

Vn ch s hu

Ngun vn dài hc h n dài hn,

pha vn dài hn và ngun vn ngn h hình thành tài sn

ngn hn. Chênh lch gia ngun vn dài hn vi TSDH hay gia TSNH vi ngun

vn ngn hc gi là vng ng xuyên ca doanh nghip.

1.2.3 Phân loại theo hình thức luân chuyển

Trong s tun hoàn ca ngun vn thì vng xuyên vng và chuyn

hóa t hình thái tin t u, qua quá trình sn xut kinh doanh chuyn sang

trng thái hin vt và cui cùng tr v hình thái tin t u. Quá trình sn xut

kinh doanh ding xuyên và s tun hoàn ca vc lp li có

tính chu k to nên s chu chuyn ca vn kinh doanh.

m trên, vc chia ra thành vn c nh và vng.

1.2.3.1 Vốn lưu động

Vng là mt b phn ca vn kinh doanh hình thành nên tài

sng nhm bo cho quá trình sn xut kinh doanh ca doanh nghic

din ra liên tc.

Vu kin vt cht không th thic ca quá trình tái sn

xut. Mun cho quá trình tái sn xuc liên tc thì yêu ci vi doanh

nghip là ph v m

bng tn ti mt cách hng b vi nhau trong mu.

Có th thy vi 3 vai trò:

Vng trong khâu d tr sn xut: Là giá tr v tr, nhiên liu,

ph tùng thay th, công c dng c

Vng trong khâu sn xu sn phm d dang, bán thành

phm, các chi phí phân b dn vào chi phí sn xut các k

V ca s thành phm, giá tr bng

tin, các khon phi thu, tm ng trong thanh toán.

Ngun vn

tm thi

Ngun vn

ng xuyên

Thang Long University Library

7

y: Vng ca doanh nghip là s vn hình thành nên các

tài sm ca nó là luân chuyn toàn b giá tr ngay trong mt chu

k sn xut kinh doanh.

1.2.3.2 Vốn cố định

Vn c là mt b phn ca v hình

thành tài sn c m ca nó là luân chuyn giá tr dn dn tng phn

trong chu k sn xut và hoàn thành vòng luân chuyn khi tài sn c nh ht thi gian

s dng.

Vic mua sm, xây dng, lt các ca doanh nghiu kin

nn kinh t th ng phi thanh toán, chi tr bng tin. S v

mua sm, xây dng, lc ga doanh

nghi vc vì s vn này nc s dng có hiu qu s

không m thu hc sau khi tiêu th sn phm, hàng hóa, dch v ca

mình.

Là vu hay ít s quyt

n quy mô c ng rt l trang b k thut công

ngh c sn xut kinh doanh ca doanh nghic li, nhm

kinh t k thut ca dng quyn

m tun hoàn và chu chuyn vn c nh. S vng ca vn c nh trong

quá trình sn xut kinh doanh có th c khái quát qua mt s c thù sau:

u chu k sn xuu này xut phát t

m cc s dng lâu dài trong nhiu chu kì kinh doanh.

c luân chuyn dn dn tng phn trong các chu k sn xut kinh

doanh, biu hii hình thc chi phí khu chu kì kinh doanh,

i hoàn thành mt vòng luân chuyn.

y: Vn c nh là mt b phn ca vc v tài sn c

m ca nó là luân chuyn dn tng phn trong nhiu chu k sn xut và

hoàn thành mt vòng tun hoàn khi tài sn c nh ht thi gian s dng.

Tuy có nhiều cách phân loại khác nhau về nguồn vốn nhưng trong phạm vi của

khóa luận thì vốn được phân tích theo quan hệ sở hữu vốn và hình thức luân chuyển.

8

1.3 Hiệu quả sử dụng vốn và phân tích hiệu quả sử dụng vốn

1.3.1 Khái niệm, phân loại, vai trò và nhân tố ảnh hưởng đến hiệu quả sử dụng

vốn

1.3.1.1 Khái niệm

Hiu qu s dng vn kinh doanh là mt phm trù kinh t ph khai

thác, s dng và qun lý ngun vng vn sinh li tm mc tiêu

cui cùng là t ca ch s hu.

Hiu qu có th ng theo hai cách: hiu qu kinh t và hiu qu xã hi.

Hiu qu kinh t phn ánh kt qu c ca vic s dng ngun lc ca

doanh nghip nhc nhng li ích v mt kinh t. Tiêu chun ca hiu qu

kinh t ng là ti nhun hay t tài sn ca doanh nghip.

Hiu qu kinh t rt quan trng vì nh s tn ti và phát trin ca

doanh nghip.

Hiu qu xã hi phn ánh kt qu mà xã hc t hong sn xut

kinh doanh ca doanh nghip. Ngoài v ti nhun, doanh nghip cn

phi quan tâm ti trách nhim vi xã h np thu vi nhà

m bo v i sng công nhân viên, trách

nhim vi cng t thin, ng hy nên, hiu qu xã hi

ng không nh ti viyt nh chính sách cu

hành doanh nghip.

Trong thc t, hiu qu kinh t và hiu qu xã hi có khi thng nh

mâu thun vy, các nhà qun lý doanh nghip cn có k hoch chính

xác sao cho hiu qu c ph c hai mm bo

có s chênh lch gia kt qu c và chi phí b ng thc mc

tiêu xã hi nhnh.

1.3.1.2 Phân loại hiệu quả sử dụng vốn trong doanh nghiệp

Hiu qu s dng vn trong doanh nghic chia thành hiu qu s dng toàn

b vn và hiu qu b phn.

Hiểu quả toàn bộ vốn ng hóa qua h thng các ch ng, nó

phn ánh mi quan h giu ra ca quá trình sn xut kinh doanh thông

qua ma kt qu c vi chi phí b ra. Kt qu c càng

cao so vi chi phí vn b ra thì hiu qu s dng v nâng cao hiu qu

s dng toàn b vn thì phm bu kitn dng vn mt cách t

nht nh ngun vn nhàn ri s không tc li ích cho doanh nghip,

Thang Long University Library

9

s dng phi hp lý tit kim, qun lý vn cht ch b s dng sai mc h

buông lng qun lý.

Hiệu quả bộ phận c hiu qua hiu qu ca tng b phn thuc ngun v

c hiu qu s dng vn cao nht thì tng thành phm bc

tính hiu qu. Nhng thành phn quan trng, vn c nh cn phi

m bo s dng có hiu qu. Các ngun vn b sung h tr l

nâng cao thì phi phân tích hiu qu da trên các ch tiêu phn nh t

bin pháp hu hiu nhm nâng cao hiu qu s dng vn ca doanh nghip.

1.3.1.3 Vai trò của việc nâng cao hiệu quả sử dụng vốn

Trong nn kinh t ng cn nay thì có vn mà

phi bit s d bo toàn và phát trin vn ca doanh nghip. Vì vy hiu

qu s dng vn quyn s tn ti và phát trin ca doanh nghip. Vic nâng

cao hiu qu s dng xut phát t vai trò quan trng sau:

Một là, nâng cao hiệu quả sử dụng vốn để tạo ra lợi nhuận.

Vm xut u tiên trong quá trình hình thành và phát trin doanh

nghip, là nn t hình thành nên hong sn xut kinh doanh.

kinh t th ng cnh tranh gay gn nay, các doanh nghip phu vi

các thách th cnh tranh, s phát trin nhanh chóng ca khoa

hc công nghu không bt kp t phát trin p s b tt hu

và khó có th tn ti. Ngun vc s dng có hiu qu tc li nhun ln s

giúp tin hành tái sn xut c v chiu sâu ln chiu rng. Bi vy, cn phi tìm ra gii

pháp nâng cao hiu qu s dng vn ca mình, to ra li nhu ng

vc sinh sôi.

Hai là, nâng cao hiệu quả sử dụng vốn sẽ là một trong những cơ sở cho đảm bảo

an toàn về tài chính

Nu doanh nghiình trng thiu vng xuyên ph

ngoài thì tình hình tài chính ca doanh nghip không v vng và ph thuc vào bên

ngoài. c li, nu vn ca doanh nghiình trng ng s nh ng

nghiêm trng ti hong SXKD ca doanh nghip. Nâng cao hiu qu s dng vn

s m bc ving các ngun vn tài tr và kh i ri

m bc tính an toàn v tài chính cho doanh

nghip, ng trc tin s tn ti và phát trin ca doanh nghip.

10

Ba là, nâng cao hiệu quả sử dụng vốn là một trong những yếu tố nâng cao mức

sống của người lao động

Nâng cao hiu qu s dng vn không nhi hiu qu thit thc cho bn

thân doanh nghip mà còn góp phn nâng cao mc sng cng, to công

c làm nh, nâng cao hiu qu n np

ngân sách.

1.3.1.4 Nhân tố ảnh hưởng tới hiệu quả sử dụng vốn

Các nhân tố khách quan

Môi trường pháp lý: c tng và hành lang pháp lý thun

li cho các doanh nghip phát trin sn xung cho các hot

i bt c s i nào trong ch chính

sách hiu chi phi các mng hong ca doanh nghip. Ch cn mt s

i trong chính sách kinh t c

gây ng nhnh

n hiu qu s dng vn kinh doanh ca doanh nghip.

Các biến số kinh tế vĩ mông ca các yu t ng kinh t,

thu nhp quc dân, lm phát, lãi sut, t giá hn hong kinh doanh ca

doanh nghip. Chng hn, khi nn kinh t có hing lm phát, dn ti sc mua ca

ng tin gim sút, kéo theo via vy, giá tr vn ca

doanh nghip có th b mt dn do t t giá cng tin n

bin pháp qun lý và s dng hp lý phù hp vu kin kinh t.

Môi trường khoa học công nghệ: là các yu t tin b ca khoa

hc k thut. S phát trin không ngng ca khoa hc công ngh li

thi và lc hu nhanh chóng. Nu doanh nghip không nhy bén trong kinh doanh,

i mi máy móc, trang thit b làm ra nhng sn phng

c nhu cu th ng thì s m nh tranh, hong kinh doanh ngày

càng sa sút. Bi v có th tr vng trên th ng cn phi nhy bén trong kinh

doanh, không ng có nhng bin pháp qun lý và nâng cao hiu qu s

dng vn ca mình.

Rủi ro phát sinh trong quá trình sản xuất kinh doanh: ng ri ro mà

doanh nghip không th a hon, bo li ro mà

t i nhng tiêu cc ti doanh nghiy

i các công trình k thu

Thang Long University Library

11

Các nhân tố chủ quan

Trình độ quản lý và tay nghề của người lao động: n qun lý không

tt s gây ra tình trng tht thoát, lãng phí vn. Khi tay ngh ng không cao

s làm ging, t m hiu qu s dng vn.

Tính khả thi của dự án đầu tư: nu doanh nghip có d án kinh doanh kh thi,

sn phm hàng hóa phù hp vi nhu cu khách hàng, chính sách giá c hp lý thì s

mang li hiu qu kinh t lc li, s tht bi c

theo làm gim hiu qu s dng vn.

Cơ cấu vốn đầu tư: Vin không s dng ho

dng quá ln hoc vay n quá nhiu mà không s dng tri ngun vn bên trong

thì không nhng không phát huy tác dng ca vn mà còn b hao ht, mt mát, to ra

ri ro cho doanh nghip.

Vấn đề xác định nhu cầu vốn: vinh nhu cu vn không chính xác s

dn vic tha hoc thiu vn trong quá trình sn xut kinh doanh, làm hiu qu s

dng vn suy gim.

Mức độ sử dụng năng lực sản xuất hiện có của doanh nghiệp vào sản xuất

kinh doanh: s dng lãng phí vn trong quá trình mua sm, không tn dng ht nguyên

vt liu vào quá trình sn xu tn kho d tr quá mc cn thit trong

thi gian dài, s u vu qu s dng vn ca doanh

nghip.

nâng cao hiu qu s dng vn kinh doanh, doanh nghip cn xem xét tng

yu t t ng bin pháp qun lý thích hp.

1.3.2 Khái niệm, vai trò và phương pháp phân tích hiệu quả sử dụng vốn

1.3.2.1 Khái niệm phân tích hiệu quả sử dụng vốn

Phân tích hiu qu s dng vn là vic s dng các khái ni

nhm thu thp và x lý các thông tin k

hình s dng ngun vn, ri ro và chng ca vic s dng vn ca doanh nghip.

Vic phân tích tp trung vào phân tích h thng các ch tiêu v hiu sut s dng

vn ch s hu, vn vay, vng, vn c y mi quan h u ra

u vào ca quá trình hong sn xut kinh doanh n t hay

chính là ma chi phí b ra vi kt qu c.

1.3.2.2 Vai trò của việc phân tích hiệu quả sử dụng vốn

Vic phân tích hiu qu s dng vn r i doanh nghip. Giúp

doanh nghip ch ng nm bng, qun lý và s dng vn, s

ng vn, kh i, ri ro tài chính và gii pháp phòng ng

12

vào các s lic làm tài li khoa hc cho vi

quynh kp thn phc v cho doanh nghip.

i vng thông tin t vic phân tích hiu qu s dng vn giúp

h có nhng nhn th kh ng ca

doanh nghic kh n xut, kh i ca doanh nghip t

i vi các doanh nghip cung cp dch v, bán hàng cho doanh nghip thì giúp

h n n ca doanh nghip, t t

nh có nên ký các hng kinh t vi doanh nghip hay không.

i vng, thì giúp h thc tình hình kinh doanh, kh

ng, kh i ca doanh nghip nhnh có gn bó vi

doanh nghip hay không.

Vy nên, doanh nghip cn phng xuyên thc hin phân tích hiu qu s

dng v thc nhng v còn tn tm còn thiu sót trong công tác

qun lý vn ca doanh nghip. T ng bin pháp khc phc nhng hn ch

ng thm ca mình. T n nâng cao hiu qu

s dng vn ti doanh nghip.

1.3.2.3 Các phương pháp phân tích hiệu quả sử dụng vốn

Viu qu s dng vn nhm hn ch

t tích cc trong trong quá trình qun lý và s dng vn. Có hai

phân tích hiu qu s dng v

l.

Phương pháp so sánh

c chn là gc v thi gian hoc không gian,

k c chn là k báo cáo hoc k hoch, giá tr so sánh có th c la

chn bng s tuyi, s i hoc s bình quân ni dung so sánh bao gm:

So sánh gia s thc hin k này vi s thc hin k thy rõ xu

i v tài chính ca doanh nghi ng hay tht lùi

trong ho có bin pháp khc phc trong thi gian ti.

So sánh gia s liu hin thc vi s k ho thy rõ m phu ca

doanh nghip.

So sánh gia s liu ca doanh nghip vi s liu trung bình ca nghành, ca

các doanh nghi ng ca doanh nghip tt hay xu,

c.

Thang Long University Library

13

So sánh theo chiu ngang ca nhiu k th c s i v c s

i và tuyi ca các ch k toán liên tip.

Phương pháp tỷ lệ

n mc các t l cng tài chính.

V nguyên tu phc mng, các m

nhn xé a doanh nghi so sánh các t l doanh

nghip vi t l tham chiu.

Trong phân tích hiu qu s dng vn, tùy theo cách tip cn v

nào, các t l ng hp khác nhau,

tùy theo t i phân tích la chn các mc tiêu khác nhau. Trong phn

này hiu qu s dng vc phân tích theo : hiu qu s dng tng vn,

hiu qu s dng vng và hiu qu s dng vn c nh, hiu qu s dng vn

ch s hu và hiu qu s dng n phi tr.

1.3.3 Nội dung phân tích hiệu quả sử dụng vốn

Trong nn kinh t th ng, m u ca các doanh nghip kinh

c li nhu tìm ra nhng bi nâng cao hiu qu s

dng vn, doanh nghip c tiên phc tình hình s dng vn ca mình

thông qua phân tích các ch u qu s dng ngun vn.

1.3.3.1 Các chỉ tiêu đánh giá hiệu quả sử dụng vốn chung

Hiệu suất sử dụng tổng vốn

Là ch tiêu phn ánh mng vn to ng doanh thu thun

trong k.

Ch tiêu này càng cao càng tt, nó cho thy vic s dng vn ca doanh nghip

u qu, vn b c li nhuc l công tác

s dng và qun lý vu qu cn xem xét li.

Suất hao phí vốn

ng ngho ca hiu sut s dng vn. Ch tiêu này cho bi to

ra mng doanh thu thì cng vn.

Tỷ suất sinh lời trên doanh thu (ROS)

ROS

14

Ch tiêu này cho bing li doanh thu thun thì to ra bao nhiêu

ng li nhun sau thu.

Ch s này mang giá tr doanh nghip kinh doanh có li nhun,

còn mang giá tr âm thì doanh nghi.

Tuy nhiên, t s này ph thum kinh doanh ca tng nghành ngh.

Vy nên khi theo dõi kh i ca mt doanh nghip, nên so sánh cùng vi t

sut sinh li ca doanh nghip khác trong cùng nghành.

1.3.3.2 Các chỉ tiêu đánh giá hiệu quả sử dụng vốn chủ sở hữu

Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE)

ROE

y kinh t

T sut li nhun trên vn ch s hu cho bit c ng vn ch s hu s

tng li nhun sau thu. Nng t doanh nghip hot

ng hiu qu u âm thì doanh nghi. T s này

càng cao càng tt, cho thy hiu qu trong hong SXKD ca doanh nghip.

t v doanh nghip thì cn so sánh ch tiêu này

ca doanh nghip vi các doanh nghip khác trong cùng nghành.

Vòng quay vốn chủ sở hữu

Ch s i quan h gia doanh thu thun và vn ch s hu

bình quân ca doanh nghip. Kt qu cho thy mng vn ch s hu to ra bao

ng doanh thu thun.

Ch s này cho ra kt qu càng cao càng tt, cho thy doanh nghi dng

có hiu qu ngun vn ch s hc li.

1.3.3.3 Các chỉ tiêu đánh giá hiệu quả sử dụng nợ phải trả

Tình hình tài chính ca mt doanh nghi c th hin rõ nét qua kh

thanh toán. Nu doanh nghip có kh n cao thì tình hình tài chính s kh

quan và ngc l n tính và so sánh các ch

tiêu sau:

Tỷ suất sinh lời trên nợ phải trả (ROD)

Thang Long University Library

15

i nhun mà doanh nghip kic trên mng n

phi tr.

T s này càng cao càng tu này cho thy doanh nghip s dng hiu qu

ngun v, ch khi doanh nghip kinh doanh có hiu qu c li nhun

lc li nu t s này thp chng t doanh nghip s dng ngun n vay

u qu. Tuy nhiên, vic lm dng ngun n n vn hay tài

sn có th khin doanh nghiy ra suy thoái kinh t

hay các bin pháp tht cht tín dng xy ra.

1.3.3.4 Các chỉ tiêu đánh giá hiệu quả sử dụng vốn cố định

m xu tin hành hong kinh doanh là phi có mng vn nht

nh vi ngun tài tr ng. Tuy nhiên vic s dng vn n có hiu

qu mi là nhân t quynh cho s ng ca mi doanh nghi

hiu qu t chc và s dng vn c nh cn h thng ch

giá hiu qu s dng vn c a doanh nghip.

Vòng quay vốn cố định

Th hin s vòng quay vn c nh trong mt k. Vòng quay vng càng

ln thì hiu sut s dng vng càng ln.

Ch bình quân s dng vn c nh trong k s to

ng doanh thu thung hiu qu s dng vn c

nh trong doanh nghip. Nu h s này càng ln, hiu qu s dng vn c nh càng

c li, h s thp tc là hiu qu s dng vn c nh thp

Tỷ suất lợi nhuận vốn cố định

Phn ánh mng vn c nh tham gia trong k có th tng

li nhun sau thu cho doanh nghip. Ch tiêu này càng ln thì hiu qu s dng vn

c nh càng ln.

T sut li nhun vn c nh

Suất hao phí vốn cố định

ng ngho ca hiu sut s dng vn c nh. Ch tiêu này cho bit

to ra mng doanh thu thì cng vn c nh.

16

1.3.3.5 Các chỉ tiêu đánh giá hiệu quả sử dụng vốn lưu động

Vic qun lý vi phi làm tt viu qu

s dng vng nguyên nhân và gii pháp khc phc

nhm không ngng nâng cao hiu qu s dng vng, là c cho vic bo

toàn và phát trin vng ca doanh nghip.

a. Nhóm ch tiêu tng hp

Đánh giá khả năng thanh toán:

Khả năng thanh toán hiện hành

Kh n hành

Nu kh thanh toán hin hành gim cho thy kh m và

u hic nh tài chính s xy ra. Nu kh

toán hin sàng thanh toán các khon n.

Khả năng thanh toán nhanh

ng kh n n ngn hn ca doanh nghip bng

vic chuyi các tài sng (không k hàng tn kho) thành tin.

Kh

Ch tiêu này cho bit, trong k phân tích, doanh nghip có th s dng bao nhiêu

ng tài sn ngn h chi tr cho các khon n ngn hn mà không cn bán hàng

tn kho. Ch tiêu này càng cao thì tình hình tài chính ca doanh nghip càng tt.

Khả năng thanh toán tức thời

Kh c thi

Ch tiêu này cho bit c mng n ngn hn thì hin ti doanh nghip có bao

ng tin t tài tr cho nó. Nu ch tiêu này càng cao phn ánh kh

toán n ca doanh nghip là tt, nu ch tiêu này mà thp thì kh

ca doanh nghit yêu cu.

Vòng quay vốn lưu động

S dng hiu qu vc biu hic ht t luân chuyn

v ng nhanh hay chm. u ki p, li

nhun, tit kim vm v n ca doanh nghip. T

Thang Long University Library

17

luân chuyn vc th hin bng s vòng quay và s ngày ca mt vòng

quay chu chuyn vng.

Th hin s t k ng là m

càng ln thì hiu sut s dng vng ca doanh nghic li.

Tỷ suất sinh lời của vốn lưu động

Ch tiêu t sut sinh li ca vnh bng công thc:

Ch tiêu này phn ánh kh i ca vng và cho bit mng

vng b vào sn xui bao nhiêu li nhun. T l doanh li

vng càng cao thì hiu sut s dng vng càng cao

b. Nhóm ch tiêu thành phn

Vòng quay hàng tồn kho (hệ số lưu kho)

S vòng quay hàng tn kho là s ln mà hàng hoá tn kho bình quân luân chuyn

trong k. S vòng hàng tn kho càng cao thì vi

tt, bi l doanh nghip ch cn kho th c

doanh s cao.

Thời gian luân chuyển hàng tồn kho

Phn ánh thi gian t khi doanh nghip b tin ra mua nguyên vt lin khi

sn xut xong sn phm k c th

Vòng quay các khoản phải thu

Vòng quay các khon phi thu phn ánh t chuyi các khon phi thu

ca doanh nghip thành tin mnh bng công thc:

Vòng quay các khon phi thu càng ln th hin rng doanh nghip thu hi càng

nhanh các khon nt vì vn b chim dng gim.

18

Thời gian thu nợ trung bình

Trong phân tích tài chính, ch c s d

hi vn trong thanh toán ca doanh nghip. Thi gian thu n trung bình cho bit bình

quân doanh nghip phi mt bao nhiêu ngày cho mt khon phi thu. Vòng quay các

khon phi thu càng cao thì thi gian thu n trung bình càng thc li

KẾT LUẬN CHƯƠNG 1

Chương 1 đã tổng hợp các vấn đề liên quan đến vốn, hiệu quả sử dụng vốn và

phân tích hiệu quả sử dụng vốn. Đồng thời đưa ra các chỉ tiêu tài chính để đánh giá

hiệu quả sử dụng vốn của doanh nghiệp. Nội dung lý thuyết xây dựng ở chương 1 là cơ

sở để phân tích thực trạng và hiệu quả sử dụng vốn tại Công ty Cổ phần Thiết bị Ban

Mai sẽ được trình bày ở chương 2.

Thang Long University Library

19

CHƯƠNG 2. THỰC TRẠNG HIỆU QUẢ SỬ DỤNG VỐN TẠI CÔNG TY

CỔ PHẦN THIẾT BỊ BAN MAI

2.1 Giới thiệu chung về Công ty Cổ phần Thiết bị Ban Mai

2.1.1 Quá trình thành lập và phát triển của Công ty Cổ phần Thiết bị Ban Mai

Công ty C phn Thit b Ban Mai c thành l

2002.

: Công ty C phn Thit b Ban Mai

Tên vit tt : BANMAICO.,LTD

Giy phép kinh doanh s 0102006851 ca S k ho Hà Ni

Tr s chính : S 11, ng Ngc Hi, qun Hoàng Mai, thành ph Hà

Ni.

Chi nhánh Công ty : S 537/25 Nguyng 17, qun Gò Vp, thành

ph H Chí Minh.

Email:

n thoi : 04.36813230 Fax : 04.6813337

c kinh doanh : là nhà cung cp chuyên nghip các thit b, dng c sa

cha, bo dng, sn xut, lp ráp ô tô

Hình thc s hu: công ty c phn

Vu l : 700 tring n ngày 31/12/2013)

Vn kinh doanh: 22890 tring n ngày 31/12/2013 )

Công ty C phn Thit b Ban Mai c thành lp bi mt nhóm các k

nhim trong ngành công nghi

công ty m thêm mt chi nhánh t ti qun Gò Vp, thành ph

H Chí Minh.

Thu khi mi thành lp, công ty còn gp nhi vt

chn nhân lc. Song, do s c gng phu ca Ban lãnh o và

toàn th nhân viên, c ng m rc

kinh doanh, ngun nhân lc không nhm bo v s m bo v

chuyên môn, ng tu ca khách hàng.

Công ty không ch có bn hàng ti khp các tnh tri dài trên lãnh th Vit Nam

nh: Hà Ni, Hi Phòng, Qung Ninh, Ngh ng, Thành ph H

20

mà còn m rng quan h vi các nc trong khu vc

Campuchia.

Nhp và phát trin, Công ty C phn Ban

Mai cùng vi trang thit b, các ch ng li

n góp phn xây dng và phát trin Công ty tr thành mu

c cung cp các thit b sa cha, bng ô tô ti Vit Nam, nhm nâng

i sng ca cán b n xây dc giàu mnh.

2.1.2 Cơ cấu tổ chức của Công ty Cổ phần Thiết bị Ban Mai

B máy qun lý cc t chc theo mô hình trc tuyn, qun lý theo

ch mt th ng, qun lý tp trung theo kiu ch c sp

xp theo các phòng ban. Mc giao trách nhim c th và chu trách

nhim v nhim v c giao. Các phòng ban mt mt ho c

m v ci s ch o co, mt khác, tin hành phi

hp cht ch v cùng thc hin mc tiêu chung ca Công ty.

Sơ đồ 2.1 Cơ cấu tổ chức bộ máy quản lý của Công ty

(Nguồn: Phòng hành chính)

u b u hành cc có

trách nhim qun lý, ch o toàn b mi hong sn xung phát trin

và các v khác ca công ty, chu trách nhic, Hng

qun tr và toàn th cán b công nhân viên v kt qu hong.

c v nhng v liên quan

n hong kinh doanh ca Công ty, t chu hành hong kinh doanh, xây

dng bn hàng, tìm kim th ng mi, kí kt các hp ng kinh t thuc

c phân công.

Phòng kinh doanh : thc hin vic tiêu th sn phm. Khách hàng ch yu là

nhà máy lng sa cha ô tô, các gara, các hiu làm lp, các

u mua hàng phc v cho ma h.

toán

khai

Phòng hành

chính

Phòng kinh

doanh

Thang Long University Library

21

i báo cáo kt qu ho kin k

hoi trên các mt : tng doanh thu, li nhun, chi phí. Chun b

các th t kí kt hng kinh t, hàng hóa vu trách

nhim phân phi lý, các ca hàng trên

a bàn Hà Ni nói riêng và trong các tnh trên c c nói chung.

Phòng k thut : cha phòng là thc hin vic bo hành, bo

ng, bo trì các thit b, sn phm mà công ty cung cp cho khách hàng. Bên cnh

u trách nhin, sa cha nhng thit b, sn phm không do

Công ty cung cp.

Phòng k c chic qun lý tài

chính cnh hin hành cc và quy ch ca công ty.

p, x lý thông tin, s liu k ng và ni dung công vic

k toán theo chun mc và ch k toán. Phân tích thông tin, s liu k toán, tham

xut các gii pháp phc v yêu cu qun tr và quynh kinh t, tài chính

ca công ty. Tính toán và trích n, kp thi các khon np ngân sách, thanh

n tin vay, các khon công n phi thu phi tr. Xác nhn và phn ánh

chính xác, kp thi, kim kê tài sn hàng k, chun b kp th th tc và tài

liu cho vic x lý các khon mng th xut các bin pháp x lý.

T chc bo qu tài liu, gi bí mt các s linh bo

mt ca Công ty.

Phòng trin khai : nhim v ch yn cho khách hàng, lt,

gii thiu sn phm ca công ty ti khách hàng, nghiên cu tìm hiu nhu cu ca

phát tria mt hàng kinh doanh ca công ty.

Phòng hành chính : có nhim v t chc ph bing dn thi hành kp

thi các ch , th l nh chung ca công ty, có trách nhim tuyn

dng nhân s, sp xp và qun lý nhân s cho công ty.

2.1.3 Giới thiệu về nghành nghề sản xuất kinh doanh

Công ty C phn Thit b Ban Mai là mt công ty hong trong th ng sa

cha cung cp thit b lp ráp và dch v bng ô tô.

Hong sn xut kinh doanh chính:

Các sn phm chuyên nghành sa cha, ch yu phc v cho các ca hàng

sa cha, bng ô tô.

Các sn ph u tiên cung cp cho th ng là các loi thit b chuyên

nghành sa ch ng c xit bulông dùng khí nén ca Nht B

Trung Quc, các loi mip ô tô ca M

22

công ty m rng thêm sn phm chuyên nghành gara có kh

các thit b ngành lp ráp ô tô, có th cung cc các d án

n ca các nhà máy sn xut lp ráp ô tô ti Vit Nam.

Hong sn xut kinh doanh khác: Bên cnh hong chính là kinh doanh,

bán hàng, công ty còn chú trng phát trin các dch v n thit k, lp

t, khc phc s c, bng dch v hu

try hon cho khách hàng nhng mt hàng có cht

ng bm, t ng c và nâng cao uy tín ca công ty

2.2 Khái quát hoạt động sản xuất kinh doanh của Công ty Cổ phần Thiết bị Ban

Mai giai đoạn 2011 – 2013.

thun li cho quá trình phân tích, trong khóa lun Công ty C phn Thit b

c hin là Công ty.

2.2.1 Tình hình doanh thu – chi phí – lợi nhuận

Bảng 2.1 Báo cáo kết quả hoạt động sản xuất kinh doanh

ĐVT: triệu đồng

Chỉ tiêu

Năm

2011

Năm

2012

Năm

2013

Chênh lệch

2011-2012

Chênh lệch

2012-2013

Tuyệt

đối

%

Tuyệt

đối

%

Doanh thu bán hàng

41.454

47.414

46.935

5.960

14,38

(479)

(1,01)

Doanh thu thun

41.454

47.414

46.935

5.960

14,38

(479)

(1,01)

Giá vn hàng bán

32.439

37.410

36.692

4.971

15,32

(718)

(1,92)

Doanh thu tài chính

24

32

19

8

33,33

(13)

(40,63)

Chi phí tài chính

1.721

1.296

616

(425)

(24,69)

(680)

(52,47)

Chi phí qun lý DN

4.270

5.243

5.677

973

22,78

434

8,28

Li nhuc thu

3.047

3.497

3.874

450

14,77

377

10,28

Lợi nhuận sau thuế

2.285

2.623

2.905

338

14,79

282

10,75

(Nguồn: Tổng hợp BCTC của công ty giai đoạn 2011-2013)

T bng 2.1 có th thy li nhun ca công ty n 2011 2013 .

2012, li nhun có mn 2012 2013,

mm li là 10,75%.

2.2.1.1 Tình hình doanh thu của công ty giai đoạn 2011 – 2013

Doanh thu ca công ty ch yn t hong bán hàng và hong tài chính.

Theo bng 2.1, doanh thu bán hàng chim t trng cao nht trong tng doanh thu ca

ng chim xp x 100%.

Thang Long University Library

23

Doanh thu bán hàng

n 2011 2012:

i phí, thu t hàng ô tô nhp khu nên s

ng ô tô nhp khu gim m ng ô tô lc

c n s ng dòng xe sn xui

c thn phm phc v cho hot

ng sn xut lp ráp ô tô. Các thit b t b kic

lc tiêu th mnh. Bên ci s ng ô tô ngày càng nhin

nay, thì nhu cu sa cha by nên, các sn phm chuyên

nghành sa cha cy mnh. y, vi s ng sn phm

c giá bán không có nhiu bi

2012 c

n 2012 m ít so v là

1,01% ch t 46.935 tring. Nguyên nhân ch yu là do các sn phm ngành gara

c tiêu th nhi thy, th

còn sôi nng ô tô tiêu th trong c c tính gim 33% so

v012. S ng ô tô sn xuc gim dn các hng cung cp

thit b lp ráp ô tô, các linh kin c gim. Làm cho doanh thu b

gim so vc

Doanh thu tài chính

Doanh thu tài chính ca công ty có bing trn 2011 2013, doanh

thu tài chính ch yc ng lãi sut ngân hàng và mt phn nh là

ng chit khu thanh toán.

n 2011 2012: thun li cho quá trình thanh toán, công ty luôn có tài

khon t khách hàng có th thanh toán v

th thanh toán vi các nhà cung cp. là 226 tri

ti lên 439 tring c khon phi thu t khách hàng tr

thông qua tài khon ngân hàng. Vì vy, 24 triu

lên 32 triu.

n 2012 2013:s tin gm ch còn 42 tring do

công ty thanh toán cho nhà cung cp máy móc thit b phc v cho vic m r

vc kinh doanh là sa cha b hành ô tô. Do thanh toán sm ti

c nhà cung cp cho ng chit kh

2013 còn 19 trim 40,63% so v

24

2.2.1.2 Tình hình chi phí của công ty giai đoạn 2011 – 2013

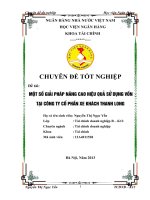

Biểu đồ 2.1 Biểu đồ thể hiện chi phí của Công ty giai đoạn 2011 – 2013

Nhn thy chi phí ca doanh nghip ch yu là giá vn hàng bán, các khon chi

phí có s bing gi Theo bi 2.1 nhn thy khoc sp

xp theo th t n là chi phí tài chính, chi phí qun lý doanh nghip, giá vn

hàng bán.

Giá vốn hàng bán

Nhn thy giá vn hàng bán ca công ty khá cao. Nguyên nhân, ch yu các thit

b, máy móc phc v cho nghành ô tô c nhp khu t c ngoài nên công

ty phi chu thêm khon thu nhp khu ( thu sut 20% - 30%), bo him, chi phí vn

chuyn bc d trong quá trình nhp hàng hóa.

n 2011 2012: giá v32% so v

2011. Do ng hàng hóa tiêu th ng hàng hóa nhp

v Vì vy, mp vi ma doanh thu.

Tuy nhiên doanh thu bán hàng ch a giá vn hàng

bán cho thy công ty cn xem xét nhm gim chi phí các yu t u vào nhm hn ch

ma giá vn hàng bán.

n 2012 2013: có s gim nh n này, khi mà giá vn hàng

bán gim 1,92% so v. Nguyên nhân trc tip là do s ng hàng hóa tiêu

th trên. Nguyên nhân khách

quan, là do có nhng chính sách thu nhp khc bit: ACFTA

1

khi nhp

khu t Trung Quc và VJEPA

2

khi nhp khu t Nht Bn. Giá vn hàng bán gim

u cho thy nhi trong chính sách mua hàng cng

i tích cn này,tuy doanh thu thun gi

1

Cam kt thu quan trong khuôn kh Khu vc mu dch t do ASEAN Trung Quc

2

Cam kt thu quan trong khuôn kh Khu vc mu dch t do ASEAN Nht Bn

32.439

37.410

36.692

4.270

5.243

5.677

1.721

1.296

0.616

0

10

20

30

40

Triệu

Năm

Chi phí tài chính

Thang Long University Library

25

gim nh a giá vn hàng bán nên có th chp nhc do công u

t hàng có giá tr nh c.

Chi phí quản lý doanh nghiệp

Chi phí qun lý doanh nghip ca công ty bao gm khon tr cho nhân viên, chi

phí bo him, chi phí khch v mua ngoài và các chi phí khác bng

tin. Chi phí qun lý doanh nghip c do vic

m rng hong sn xut kinh doanhn 2011 2012, chi phí qun lý

doanh nghi 4.270 triu

n 2012 2013, chi phí qun lý doanh nghip có mc

mc 5.677 tri

n lý doanh nghip ch yu là

thêm nhichi phí khn q

1.429 tri Ngoài ra, vi vic m rng

thêm dch v sa cha, bi công ty cn tuyn thêm 5 nhân viên sa

ch dng nhiu dch v u nà

n lý doanh nghip.

Chi phí tài chính

ng gi n 2011

2011 2012 gim t 1.721 triu còn 1.296 trin 2012 2013, chi

phí tài chính gim mnh 52,47% t 1.296 triu xung ch còn 616 triu. Chi phí tài

chính ca công ty ch yu là t khon chit khu thanh toán mà công ty cho khách

ng và khon tr lãi cho ngân hàng.

n 2011- 2012: m

hình kinh t nên u kic

ng khon chit khu thanh toán. N m ti 57,07% ch còn

2.772 tring làm gim khon lãi

phi tr cho ngân hàngu này làm cho chi phí tài chính gin này.

n 2012 - 2013: nguyên nhân ch yu làm chi phí tài chính gim là do s

ng hàng hóa chuyên ngành gara bán ra gim so v ng khách

ng chit khu thanh toán m. Thêm nt

chu king chit khu thanh toán nên s ng

khon chit khp tc gi

2013, do công ty tip tc gim khon vay ngân hàng t 2.751 tri

còn 1.806 tring mc gim 34,35%.