Tìm hiểu và làm quen về tình hình hoạt động kinh doanh của Công ty Cổ phần chè đường hoa.Doc

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (315.75 KB, 58 trang )

Trờng Trung học DL Công nghệ Quản trị Đông Đô

Phụ lục

Phần I: Những vấn đề chung về hạch toán kế toán của doanh nghiệp

A. Đặc điểm tình hình chung của doanh nghiệp

!"# $%&'"

( $%&'

)( )*+,%

(+ $%&'"

(/)01$23'$%&'"

4 )*+"#

(/ )*+"#

)(5"#$6

7893-1":"+#%2#$%

&'"

B. Các hình thức kế toán tại doanh nghiệp

;#<)=>

;#$%<0

4;#>-1"%?@-1

7;#3A?

B;#CD

Phần II: Phơng pháp hạch toán kế toán nguyên vật liệu

$%&'"%2#"#

+D3-

EF-G+D3-

4/?+D3-

<H+D-3"I

Trờng Trung học DL Công nghệ Quản trị Đông Đô

<H+D3-&'"I

7;##+D3-

/J1K$$I

8*G+D3-@1K$$

BLM"#NJ-F+M!"#

+D3-G

L-G"#+D3-I

L-3-F+M

O;# A+D3-

/"%$6

;#)#*I

PQ

PQ3"MF&2$%&'

P/R#-I

;#)#*%

PQ)I

PQ&'"MF&2$%&'

PS%R#-

T3)%K"N$ #MI

L)%"DN)% A8UTNLLQLN$

Phần III: Một số nhận xét, ý kiến và kiến nghị nhằm hoàn

thiện công tác hạch toán nguyên vật liệu tại đơn vị

Kết luận và kiến nghị

Trờng Trung học DL Công nghệ Quản trị Đông Đô

Nhận xét của đơn vị thực tập

II

II

II

II

II

II

II

II

II

II

II

4

Trêng Trung häc DL C«ng nghÖ Qu¶n trÞ §«ng §«

NhËn xÐt cña gi¸o viªn híng dÉn

………………………………………………………………………II

………………………………………………………………………II

………………………………………………………………………II

………………………………………………………………………II

………………………………………………………………………II

………………………………………………………………………II

………………………………………………………………………II

………………………………………………………………………II

………………………………………………………………………II

………………………………………………………………………II

………………………………………………………………………II

7

Trờng Trung học DL Công nghệ Quản trị Đông Đô

Mở đầu

ởHM"+01#,-D)'$1#0

VN>"#%HW:9)H%+X"I

LYH$J+ >"#'HNV$<FF+

AFN*'+#",-$JG>

'-A&W*G>1*"

N+DF+Z-<HN)*

%:[\-JN H1#

" I ]* 2 -G F+N " @ # -?

]"@+^HK2H$W+N

2*1:^,X,%0"

I

/+VJ3GL!+L _`VA

>H>"-,@>G*"

L!+#+D>+I

#A+D>+@WA$Jab3c

,%0L!+!dNguyễn Thị Minh QuếI

]Y:><[&-J^G#V

#+D>>D)#"!#"e9

#$:I;?c,%0L!+!Hfab@

@<+D>J3+I

g&F%1h

Phần I

B

Trờng Trung học DL Công nghệ Quản trị Đông Đô

Những vấn đề chung về hạch toán

kế toán của doanh nghiệp

A. Đặc điểm tình hình chung của doanh nghiệp

1- Quá trình hình thành và phát triển, chức năng nhiệm vụ của

doanh nghiệp

Pd

8iOH1%8H-j<A

&W#H-3A&WjIj5A&Wj'9!

-FVH-$%&'3''

HI]\*!-FV-*Y"#8H5G*

@"#GHIJ1:k5%

8l+**k%8(YH$Jabk5

mDW3a&F+J*!VG"JV5I

n"<'+opqpiOrc8Qk5%8W,+#

0-3!VjV1jH-"

A$+#-RF+[+!I

8iO4N$"+$c*!V,% Ic*W6

*"%$"%$'-A'Y+I;#,%-''Y

AHRF+`IUW:,+#0!

V+$RF+`-+#I

8isqNF',% !VjV1jJ

*n2!,% Dj!VVjI

8iq7!VA+'+,% N$

>+D!fc*!,% I

8ii4!VVA Djt?`

Vj@,+#0$<47prcrc8Qk%8

YAH"#-a:N-$%&'"`V

1#0VI

/@1%8H>$[&#-G

HN)-1>1 _

$:>" _I

O

Trờng Trung học DL Công nghệ Quản trị Đông Đô

8iii=?aGR_<N

_X_"#N%<_

HNG>"!NGI

/M1DN+ip4piiirc8Qk%8,+#

0$<47prc DjL!+ _`V5jI

Q:-0$6&F+J!V-GA$HNG>

"2*Y8UT)=<HN&F+J&2#)#

1$2G_I

PLd

L!+ _`V+D$%&'"

`-+#N#L!+%&F+JA"#G$%&'"

N1JI%)%2<

$<,G*I/JuHH,

*#d#S/S/#3-G?-?I

/V&+D HNF'/nLN=+

>"v3NF'-A$%C+<

_0VI

2- Đặc điểm tổ chức công tác kế toán và tổ chức sản xuất kinh

doanh của doanh nghiệp (các đơn vị phòng ban)

a) Đặc điểm tổ chức sản xuất kinh doanh:

TL!++D$%&'`D $%&'"

L!+-L!+*!F

?L!+RIn"$`A3+>&2#)#I

b) Đặc điểm tổ chức bộ máy quản lý:

L!+ _` )*+,% @3

S<J#,% >!GL!+N

XG*$%&'"Z"#G?>

S<,+#0!,^"#?+:

L!+%:1' "XA I

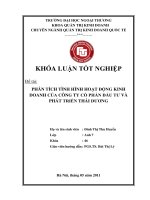

Bộ máy quản lý của Công ty đợc xếp nh sau:

s

Chủ tịch Hội đồng quản

trị

Giám đốc điều hành

Phó giám đốc

Kinh doanh

Phòng Kế toán

Phó giám đốc

Kỹ thuật

Phòng

Kinh doanh

Phòng

Kỹ thuật

Bán hàng

Tiền thu

sản phẩm

X>ởng

sản xuất

Hội đồng quản trị

Trờng Trung học DL Công nghệ Quản trị Đông Đô

Sơ đồ 1: Sơ đồ bộ máy quản lý của Công ty cổ phần chè Đờng Hoa

L05*R,%0dTVA)_M5*R,%0

:,+>'I

5*R,%0dT9V:< _'L!+I

S<>dTV:C,+>'+

!,+#0XG*$%&'"L!+IU

0H1,H>G*L!+I

E:<"da<0

)RbF*!FI

q

Trờng Trung học DL Công nghệ Quản trị Đông Đô

E:<"v3dSa<!

"d&F+J"#G[NGI

E^"#dL:'<>?

$N#*?N,% %"0V

?L!+I/ G"#%"

#$I

E^"dtF+J"#GN<>

)D$%CI

E^"v3dL: @w+:L!+N

D!H"'-AN

C I

t2$%&'dL:$%&'!)%,%N&'

3)I

c) Quy trình tổ chức sản xuất kinh doanh:

n"+D-A&2$%&'kA%

F-GA#)#I;W&A"V

CI

d) Trang bị cơ sở vật chất phục vụ sản xuất kinh doanh

L!+ C`VA$>D

A)0"_+IL!+:&2$%&'*-3N:

H$%C&@!!+DY+D-N+

:A)0<$%&'I

3- Đặc điểm tổ chức bộ máy kế toán

a) Tổ chức bộ máy kế toán:

t'MN?',+!G*$%&'"

L!+N"<-A-'!

"#NL!+ _L`VW&F+J)*+"#

@! )*+"#3I

/@!+N^;#-G

AG#N-3)"#F?G*"#I

Sơ đồ 2: Sơ đồ tổ chức bộ máy kế toán

i

Trờng Trung học DL Công nghệ Quản trị Đông Đô

b) Hình thức kế toán sử dụng:

5+L!+"#@1"#

V&+D<HR"#S/S/@1

"'MdUx"#AJ)=M

$ :YAH,+!$%&'L!+I

c) Những thuận lợi, khó khăn chủ yếu ảnh hởng đến tình hình sản

xuất kinh doanh và thanh toán của doanh nghiệp.

893-AdL!+W)#,+#"$%

C!F-L!+!FR`

$:`"#GNL!+`!F

$%&'I

PU>dL!+>)`!F

"!A-GI

U>":"dQL!+!FR`$:D

*$<!FJ+>$%&'"!)-GL!+N

3+L!+Z'*$<-A`"-HI

B- Các hình thức kế toán tại doanh nghiệp

1. Kế toán vồn bằng tiền:

T3#N#I

/@wGl2$ #(N)*-D

,#,v>-D,#Fd/>

6N>+N".,v

o

;#y2

;#

"

;#

;#

/nL

;#

/nL

;#

;#

Trờng Trung học DL Công nghệ Quản trị Đông Đô

/@w""%%N%%NdE%

"N%%V)NGNHF$N%%N

%*"

T!0HFI

L$ "#$6d

n #"%dNN4N44N444I

2. Kế toán TSCĐ:

/@wN%/nLL!+NM)*3

L!+I

T_#"%/nLI

S$$69/nLI

/9/nLtQLcN)I

5?"'-3)%F)<"'I

n "#$6)Rd

/K/nLd/@wM/nLI

n #/nL@)*3$6I

n #"%dN7N7I

3. Kế toán tiền lơng và các khoản tính lơng.

5G>-1"#-D,#-1

"%?@-1lc5t5Nc5m/N;EL(I

L<-3)%-1

5-3)%F)<-1"%?@-1I

n "##"%d447N44qI

c%F)<-1"%?@-1I

4. Kế toán tập hợp chi phí và giá thành.

L?J#$A3Al)%F

) N)%?"'N#&'"N+D3-!N)%

?-1"#>-1 (N#3"$%&'< N

"#?M$%C@MAR$%&'I

n "#$6d

Trờng Trung học DL Công nghệ Quản trị Đông Đô

n #"%dB7NBB

n #"%dONONOs

/K?I

5. Kế toán thành phẩm và tiêu thụ sản phẩm:

E%F)A?3&0A"#,%

M-GG*"M-G$%CD)I

/"#D%&0*?&V

3IUV+$29V)N

GV+I;#%&0D!V)RdS

&'"N<NN#S/S/I

;#$6d

n #/;dBB

n #/;dB4NB4

Phần II

Phơng pháp hạch toán kế toán nguyên vật liệu

Trờng Trung học DL Công nghệ Quản trị Đông Đô

1- Đặc điểm sản xuất kinh doanh của doanh nghiệp ảnh hởng

đến kế toán nguyên liệu:

QL!+$%&'`-+#N:9M

+D-%A"zAF-G@M:

`NN4 {$%&' -$%CIU3+N:-%

2#V$ #1I

2- Phân loại nguyên liệu trong doanh nghiệp:

8+D3-:>-GN>N:

^!",$%&'"I/>

":N^e%F-G+D3-H

<A!,% G+D3-I

/J#!,% G2

-GF-G+D3-,$%&'"

I/@+N+D3-2AF

-G$F+d

+ Nguyên liệu và vật liệu chính:

T-G+D3-",$%&':G

DJ?$%CI8+D-N3-?)R

%6CH?#,$%&'N#

G$%CN?d8$A

ZA-+D3-?I

+ Vật liệu phụ:

T93-",$%&'"!'

J?$%C:"#AH3-?-

+<$[NY0N)>$%C

F?'-A$%CG>"|,

#G$%CAJ)V_N"v

3N-*!FDl_HNR"@N

<*N<C+N1-&^ (I

+ Nhiên liệu:

U>J--G3-N:A*-G

)0D$%&'DYI8D-#*}X-H

4

Trờng Trung học DL Công nghệ Quản trị Đông Đô

>"#,<FND-Z:+D_,% "v3

"H3-!VI8D-:

'-A,$%&'N"G>",

#G$%C:{)VI8D-:RG2

-eN["?I

+ Phụ tùng thay thế:

T9-G3-k$%CA+#N$69+:

#)0N13%!$%&'I

U3-#)0tQLc)R3-#)0l_-

"!_-)3"#'!N"?(

=?_tQLcI

+ Phế liệu:

T-G3-A,$%&'+

$%:$6+)l!)N%NGN$[(I

+ Vật liệu khác:

cR-G3-^-G"Ddc)

3::-G3~I

5G@F-GDNA_%

,>0<H\-G3-I%)%3

_-f!,% G>$<-A0<

1?M-G+D3-D1$2F-G@^!

+D3-N%##

Djn 3-jN$ +V<'DXN".NWN

,+N$<N10?NG[M+D3

-I

3- Tính giá nguyên vật liệu:

/?3--*!,X!

G+D3-I/?+D3--Y>)0

0aN-JX1?"A %)%

%?&?3-,$%&'$%CH

*-H9-N3-+<"N3+N3--

7

Trêng Trung häc DL C«ng nghÖ Qu¶n trÞ §«ng §«

"!#<GIT>>

<!?&>3-DYJ9I

/G3-A?@J#l<(I/•

@?#U€/@1J#+"'M

J#:#U€/l#?#U€/@1J

#(+"!:#U€/l#?#@1"'M(I

a) Gi¸ thùc tÕ nhËp kho:

/$%&'J#3"3-A

&3@MR3d

PSJ#3"d

/$%&'J#3"3-A

&0@MR3I

•<H3-d

SJ#RD1V)l#-

3-J3)=G,+ U8@}J#

}0),FD0VG-DF

F8HU8!)<GV$N*#

3"C"%#:(!H?3+N

?)<&#N?)%,%N?)%N?A D

VN>#")WN?!H"3"l#:?X

-XN#M"%%[A2(I

•<H3-!&3"d

SJ#)R&'?!#)#H3-

J#)#I/?@$%&'J#NH3-

D!#)#Rd3-J#&'"H?

!?3+N?)<&#N?)%%>

%V!I

•<H3-3<R-D _

SJ#3

-3"

•

S0<:

%3

P

L?-D,#

>3l#:(

B

Trêng Trung häc DL C«ng nghÖ Qu¶n trÞ §«ng §«

• <H3-32NAd

SJ#3

-3"

•

S*R)

&0D1$2

0V

P

L?-D

,l#:(

• <H#-Rd

SJ#-H?NJ#:$6A+)

RIS-G3-?!#)#NG+N

)%,%N:D%D1NM@,+0

c*/L?I/VA3--$%C!N-FN}$%

VJ#$%&'N"!:1V%-3)%"D

wD0kV)N$<-ANN1N

>N9".YV)AS<+I

b) Gi¸ thùc tÕ xuÊt kho:

<H3-Y"•Y+@G*M

N+D_,% *)*"#N

:$6*1$@+D[',

GN#:+ N%%?wI

• E1J#),F,+>d

/@1+NJ#3-R"_

"•3"•N"#&0A),F*103

--A3-&'"•10),F&

0J#"•I

SJ#

&'"

•

TA3-

&'"

&

S),F10

3-

S),F

103-

•

SJ#_"•PSJ#3""•

n<-AR"_"•Pn<-A3"•

O

Trêng Trung häc DL C«ng nghÖ Qu¶n trÞ §«ng §«

E1+%|AG#3-

?3-&'""!*_$'3&'"•I

/+DNk#1+<"•GNR

!?<"•N-3#*J"F"#

"NRV1+Z%#@M

JI

• E110),F<"•Hd

/@1+"#&010),FJD

J#-A3-R"<"•HIQJ10)

,FD-A3-&'""•"#&0J#

3-&'"@MI

E1+x%|"<-A?"#

1%%"0V)#*3-"•I

89*?&+!?*

)#*%3-NVA%0V3-:$J)#

*-H&0?3-&'"@1+

2D#?&:VAF+)'A lR"(

• E13$N&'HlT‚ƒ„(d

E1+??3-&'"D1$2%0-!3-

3"$&'HN&'#3$RH#3HI

U>1)%NA>"31+

Z<13H&'HI

-E1J#?d

/@1+N"&'"-!3-?@

J#3"?-!:I

83+N!?3-AJ"0V!,

?3-&'"N"#:@wAVG)%

,%M-!3-I

E1+^e!,% )%,%G

#NkkI

E1+k?AH9:>"

)%,%DM-!3-3"I

s

Trờng Trung học DL Công nghệ Quản trị Đông Đô

Phơng pháp trị giá hàng tồn cuối kỳ:

UH1DN?AJ#3-&'"^

e"#%&0A-A3-&'"

M&'I/+DJ#:9:>-G

3-HfW"N0'N-GA&'YV&+D

$z"!:>"""DM&'"I/>

":N%?$<-A3-R"<"N

$:H&0AJ#3-&'""d

SJ#3

-&'"

SJ#3

-3"

P

SJ#3

-R_"

SJ#3

-R<"

Phơng pháp giá hạch toán:

<HD:>-G3-N%V&+D

)#*N3&'3-{V&+DG

@J#2DGN<>!$>"

"!JAIQ:NG+D$6

GI

SG--G 0N:$6

VG3N&'NR"3-"?

AJ#:IQ:$6"#G3

-2*V:N+3-),FH-

GIn6G%)H"<-A!

"#3N&'3-+<%?+

G3-&'NR"@J#IU+JD

1$2$<9J#GI

5$<3-

S3-R_"PS3-3"

S3-R_"PS3-3"

S3-&'"5$<3-S3-&'"I

q

SJ#3

-R"

<"

n<-yAR"

<"

13-

3"-_<

&

Trêng Trung häc DL C«ng nghÖ Qu¶n trÞ §«ng §«

E1+"#AAG#3-G

A?3-N"!*1'3-$6>

+?I

/+DN"#% G?kkN"<-A!R

><"•GN%&F+JAG"XI

E1+?AH9:>

3-N*Z"#:*+D!I

4- KÕ to¸n chi tiÕt nguyªn vËt liÖu

P/J1K$$I

/@1K$$NG3N&'

R"3-N2"%2K"x>"<-A

2^"#%2K"#D3-x>$<-A

0I

/K""#G-3@f,+0<'I

LM3-"$"W".

$ ".K"I

/G"d

5+N"3M3N&'3-N"%"

?A NAMR#$<-AJ3J

&'MK"IL<+"# *$<3N

&'?$<R"DK"I]\M*^K"I

<H#&'3@GN$\-_&'"%

$<J&'K""!A#""#aMH

*-_I

/"%V&+D<#$<R"DK"H

$<-J#^-G2"%)%$ $3-!"HI

5+0"•4NB+*-_"+)*M

3N&'WAF-G@M3-^"#I

T¹i phßng kÕ to¸n:

i

Trờng Trung học DL Công nghệ Quản trị Đông Đô

;#%2K"##M3-1

H"22"I;#$6$ lK("##3-

x3N&'NR"@kD30I

/K"##3-^:*<K"Nk"

-@w%>03-I5+0"4NB+*-_N

"3AM3&'""+-DNFD"#

3-%"MN<#M3N&'"H

M:-D,l 1N#NA

R3+(1#?>DMM

3&'ILM3N&'"W"?

>N"#-_-A3&'"K"##

+D3--D,<JK"I

L<N"#*$<#3-"N<#HK

"I8:$<-<#N"H"# A_%

A$<-"##M$<"##)% A

3&'R"3-%>0$<-A@M:-G3-I

L:",*J"##3-@1

K$$@$1R$d

SadS+

S<

<#

Sơ đồ 1 : Sơ đồ hạch toán chi tiết nguyên vật liệu theo phơng pháp thẻ song song

o

E#3"

E#&'"

/K"#

#3-

n "# A>3

-l)%"D?(

c% A3

&'R"3-/K"

Trờng Trung học DL Công nghệ Quản trị Đông Đô

E1+1%N{-N{"<#$<-%

)%$J?&!:"%'!

,%0R"I

/+DNx9"^"#^Y->

kD$<-AI8N"N<#+##

<N3+G#""0V"#I

E1+?AH9:?-G

3-I;<-A3N&'?N$"!V

&+D*+D!FD"#I

5- Chứng từ trình tự luân chuyển trong công tác kế toán nguyên

vật liệu tại doanh nghiệp

a) Hệ thống chứng từ kế toán đang sử dụng

5+NL!+ _`V$6-G

MA-"D2)%HF+d

TT Tên chứng từ

c%'!

c%>-1

4 E#k2c5t5

7 c%c5t5

B E#&3$%C!

O E#3"

s E#&'"

q /K"

i cD)%""D3$%C

o 51S/S/

E#

E#

4 '+>0G

7 S'+>G

B c%""D,v

O cD)%)/nL

s /K/nL

q cD)% /nL

i cD)%3/nL$69-H

Trờng Trung học DL Công nghệ Quản trị Đông Đô

b) Cách lập và luân chuyển chứng từ:

U-F+MGL!+ _`VR

G$d

PT3M@+#<Md

U-3M)_L!+A#V&+D

_+@$<-,+0I/'%"#$>A

%wM*J",N@V

NV$I/\M>_++#<@

a+D[M"#I

P;Md

;M)_A-3+#^"#N"#

A#"F-GM$"A"H

AY-$ I

PS$ "#d

LM$""$zA$ "#@,+0I

/"GNM$"$ %A)%,%$6

-G"<#$<-9"#$ A"##I

6- Kế toán tổng hợp nguyên vật liệu:

/;$6d

P/;dB+D3-I

P/;dB+D3-k?I

P/;dBB#-I

L3"#$6"%d

/;d>I

/;d>FI

/;d44%%V)I

/;d4"%"I

L&'3$%&'"d

P/;dO?+D3-J#I

P/;dOs?$%&'I

P/;dO7?)I

Trờng Trung học DL Công nghệ Quản trị Đông Đô

P/;dO7?,% I

E1"# A+D3-$62L!+`

V-1F) J#I

a) Kế toán biến động tăng.

U3-A3"M>R"N:>-G

3-"IL<"# A3-:

*0J#+D3-I

;#0"%d

P8A/;dB

L:/;d44I

n<- A3-A)2_$l)$<(I

b) Kế toàn tổng hợp do nhập kho từ cơ sở sản xuất:

n"$%CA$%&'N"###3"A

"3"CI

;#0"%d

P8A/;dB

L:/;dB7

c) Kế toán tổng hợp răng do thu hồi phế liệu:

QL!+$%&'`DL!+"!:#-R

3+"!:R#-I

* Kế toán biến động giảm:

a) Kế toán biến động giảm do bán ra.

;)N"###&'"A"".:

'l&@)$<)(I

;#0"%d

P8A/;dOI

L:/;dBI

b) Kế toán tổng hợp giảm do xuất từ phân xởng sản xuất.

;&'"MF&2$%&'N"#%##&'"

$%C%$ @w&'"""^:

$ JI

4

Trêng Trung häc DL C«ng nghÖ Qu¶n trÞ §«ng §«

;#$6/;d

P8A/;dOI

P8A/;dOsNO7NO7I

L:/;dBI

c) KÕ to¸n tæng hîp do thu håi phÕ liÖu.

LZ"#N"!:#-RD"!:#

-%I

†T3)%K"$ #I

†L)%"D+D3-N!NN$ I

†LM)% A&'3RI

7

Trờng Trung học DL Công nghệ Quản trị Đông Đô

Sơ đồ hạch toán NVL - CCDC theo phơng pháp phân bổ

trực tiếp của Công ty cổ phần chè Đờng Hoa

Sad

dS+

d<#

dS<0"

B

Chứng từ liên quan

Hoá đơn

VAT

Phiếu nhập

kho

Phiếu xuất

kho

Thẻ kho

SCT TK 331

Sổ chi tiết

Bảng tổng hợp

Chứng từ nhập

Bảng tổng hợp

chứng từ xuất

Sổ tổng

hợp tk 331

Bảng tổng hợp

N - X - T

Chứng từ ghi sổ

Bảng

phân bổ

Sổ cái

Sổ đăng ký

CTGS