Chương 2 KIỂM TOÁN báo cáo tài CHÍNH

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (1.03 MB, 23 trang )

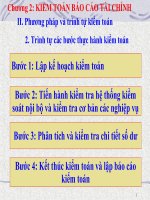

Chương 2: KIỂM TOÁN BÁO CÁO TÀI CHÍNH

II. Phương pháp và trình tự kiểm toán

2. Trình tự các bước thực hành kiểm toán

Bước 1: Lập kế hoạch kiểm toán

Bước 2: Tiến hành kiểm tra hệ thống kiểm

soát nội bộ và kiểm tra cơ bản các nghiệp vụ

Bước 3: Phân tích và kiểm tra chi tiết số dư

Bước 4: Kết thúc kiểm toán và lập báo cáo

kiểm toán

1

2.1. Lập kế hoạch kiểm toán

2.1.1. Ý nghĩa của lập kế hoạch kiểm toán

Lập kế hoạch kiểm toán là giai đoạn đầu tiên của một quy trình

kiểm toán

-

Ý nghĩa:

- Trợ giúp KTV tập trung đúng mức vào các phần hành quan trọng

của cuộc kiểm toán;

- Trợ giúp KTV xác định và giải quyết các vấn đề có thể xảy ra một

cách kịp thời;

- Trợ giúp KTV tổ chức và quản lý cuộc kiểm toán một cách thích hợp

nhằm đảm bảo cuộc kiểm toán được tiến hành một cách hiệu quả;

2

2.1. Lập kế hoạch kiểm toán

2.1.1. Ý nghĩa của lập kế hoạch kiểm toán

- Hỗ trợ trong việc lựa chọn thành viên nhóm kiểm toán có năng lực

chuyên môn và khả năng phù hợp để xử lý các rủi ro dự kiến, và

phân công công việc phù hợp cho từng thành viên;

- Tạo điều kiện cho việc chỉ đạo, giám sát nhóm kiểm toán và soát

xét công việc của nhóm;

- Hỗ trợ việc điều phối công việc do các KTV đơn vị thành viên và

chuyên gia thực hiện, khi cần thiết.

3

2.1.2. Cơ sở để lập kế hoạch

Kế hoạch kiểm toán được xây dựng dựa

trên sự hiểu biết về khách hàng

Tìm hiểu

khách hàng

Đánh giá về IR và CR của đơn

vị, nhằm đưa ra dự kiến về DR

+ Lĩnh vực hđkd

+ Cơ cấu tổ chức

+ Ban giam đốc

+ Nhân sự

+ Môi trường kiểm soát

+ ...

4

2.1.3. Nội dung của bước lập kế hoạch

Thu thập thông tin tổng quát

Thu thập thông tin về trách nhiệm pháp lý của

khách hàng

Thực hiện phân tích ban đầu

Xác định vấn đề trọng yếu và đánh giá rủi ro tiềm

tàng và rủi ro kiểm toán có thể chấp nhận được

Tìm hiểu hệ thống kiểm soát nội bộ và đánh giá rủi

ro kiểm soát

Xây dựng kế hoạch kiểm toán

5

2.1.3. Nội dung của lập kế hoạch

Kế hoạch kiểm toán

Nội dung

Nhân sự

+ Mục tiêu kiểm toán

+ Khối lượng, phạm vi

công việc

+ Phương pháp kiểm toán

chủ yếu sẽ áp dụng

+ Trình tự các bước kiểm

toán

+ Số lượng kiểm toán viên cần

thiết tham gia cuộc kiểm toán

+ Yêu cầu về chuyên môn,

trình độ, năng lực, kinh

nghiệm nghề nghiệp

+ Yêu cầu về mức độ độc lập

của KTV

+ Bố trí KTV theo các đối

tượng kiểm toán cụ thể

+ Mời thêm chuyên gia

=> Dự kiến chi phí kiểm toán

Thời gian

+ Số ngày công cần

thiết

+ Thời gian bắt đầu,

thời gian kết thúc

+ Thời gian để phối hợp

các bộ phận, các KTV

riêng lẻ, các bước

công việc

6

Lập kế hoạch kiểm toán bao gồm việc XD:

Chiến lược kiểm

toán tổng thể

Kế hoạch kiểm toán

7

2.2. THặC HIN KIỉM TOAẽN

- Laỡ giai õoaỷn trióứn khai thổỷc hióỷn KH vaỡ

chổồng trỗnh KT

( Bao gọửm: Kim tra h

thng kim soỏt ni b v kim tra c bn cỏc

nghip v; tin hnh phõn tớch v kim tra chi tit

cỏc s d)

Laỡ giai õoaỷn KTV aùp duỷng caùc phổồng phaùp

kióứm toaùn õóứ thu thỏỷp vaỡ õaùnh giaù bũng

chổùng kióứm toaùn

- Nguyón từc thổỷc haỡnh kióứm toaùn

- Trong quaù trỗnh thổỷc hióỷn kióứm toaùn, kióứm

toaùn vión phaới thổỷc hióỷn caùc thổớ nghióỷm

kióứm soaùt, thổớ nghióỷm cồ baớn õóứ kióứm tra

hóỷ thọỳng KSNB, kióứm tra sọỳ lióỷu trón BCTC

8

THặC HIN KIỉM TOAẽN (thổớ

nghióỷm kióứm soaùt)

- Laỡ loaỷi thổớ nghióỷm õóứ thu thỏỷp BCKT õóứ

chổùng minh rũng KSNB laỡ hổợu hióỷu

- ổồỹc tióỳn haỡnh khi KTV nhỏỷn õởnh ruới ro kióứm

soaùt laỡ thỏỳp

- Khi thióỳt kóỳ vaỡ thổỷc hióỷn thổớ nghióỷm kióứm

soaùt cỏửn quan tỏm õóỳn: Sổỷ hióỷn dióỷn (coù quy

chóỳ KSNB); Tờnh lión tuỷc (Quy chóỳ KSNB H lión

tuỷc trong kyỡ); Tờnh hổợu hióỷu (Quy chóỳ KSNB H

hióỷu quaớ)

- Sau khi thổỷc hióỷn thổớ nghióỷm kióứm soaùt -->

õaùnh giaù laỷi RRKS --> õióửu chốnh laỷi chổồng9

trỗnh kióứm toaùn

THặC HIN KIỉM TOAẽN (thổớ

nghióỷm cồ baớn)

- Laỡ loaỷi thổớ nghióỷm duỡng õóứ thu

thỏỷp bũng chổùng vóử mổùc õọỹ trung

thổỷc vaỡ hồỹp lyù cuớa sọỳ lióỷu kóỳ toaùn

- Nọỹi dung:

+ Caùc thuớ tuỷc phỏn tờch

+ Caùc thổớ nghióỷm chi tióỳt vóử sọỳ dổ

vaỡ nghióỷp vuỷ

10

2.3. Hoàn tất & lập báo cáo kiểm toán

KTV chính, nhóm trưởng kiểm tra và đánh giá lại toàn bộ công

việc kiểm toán đã thực hiện, nhằm mục đích:

+ Đảm bảo rằng kế hoạch kiểm toán được thực hiện 1 cách có

hiệu quả

+ Xem xét các ý kiến, các phát hiện của KTV là chính xác, đầy

đủ cơ sở, bằng chứng đầy đủ và thích hợp.

+ Đánh giá mục tiêu kiểm toán đã đạt được hay chưa?

11

Nội dung công việc, bao gồm:

Xem xét lại các khoản nợ còn mập mờ

Xem xét lại các tình huống phát sinh sau

thời điểm đã có báo cáo tài chính

Xem xét về giả thuyết HĐ liên tục

Đánh giá các kết quả kiểm toán

Lập báo cáo kiểm toán

Soạn thảo “Thư quản lý”

Hoàn tất công việc KT: Hoàn chỉnh hồ sơ

KT; giải quyết các sự kiện sau ngày ký

BCKT; sau ngày phát hành BCKT

12

Báo cáo kiểm toán

* Khái niệm:

“Báo cáo kiểm toán là văn bản được kiểm toán viên

soạn thảo để trình bày ý kiến nghề nghiệp của mình

về tính trung thực hợp lý của những thông tin được

kiểm toán”

=> Báo cáo kiểm toán là sản phẩm cuối cùng của

công việc kiểm toán và có vai trò hết sức quan trọng

13

* Vai trò:

- Đối với người sử dụng thông tin được kiểm toán:

Báo cáo kiểm toán là căn cứ để đưa ra các quyết định kinh tế,

quyết định quản lý quan trọng

- Đối với kiểm toán viên:

Báo cáo kiểm toán là sản phẩm của họ cung cấp cho xã hội, vì vậy

nó quyết định uy tín, vị thế của KTV và họ phải chịu trách nhiệm

về ý kiến của mình.

-

Đối với đơn vị được kiểm toán:

+ Căn cứ để đánh giá và cải tiến hoạt động của đơn vị nói chung,

KSNB hoặc công tác tài chính kế toán nói riêng.

+ Khẳng định vị thế, uy tín của đơn vị

+ Xác định độ tin cậy của t.tin c.cấp cho nhà quản lý

14

* Nội dung của báo cáo kiểm toán

- Số hiệu và tiêu đề báo cáo kiểm toán;

- Người nhận báo cáo kiểm toán;

- Mở đầu của báo cáo kiểm toán, trong đó ghi rõ các báo cáo tài

chính đã được kiểm toán;

- Đoạn mô tả về trách nhiệm của Ban Giám đốc;

- Đoạn mô tả về trách nhiệm của KTV là phải đưa ra ý kiến kiểm

toán về BCTC và phạm vi của cuộc kiểm toán,;

- Đoạn ý kiến kiểm toán bao gồm ý kiến về BCTC;

-Chữ ký, họ và tên, số Giấy chứng nhận đăng ký hành nghề;

-Ngày lập báo cáo kiểm toán;

-Tên và địa chỉ doanh nghiệp kiểm toán.

15

* Các loại báo cáo kiểm toán:

- Báo cáo với ý kiến chấp nhận toàn phần

- Báo cáo với ý kiến ngoại trừ

- Báo cáo với ý kiến trái ngược

- Từ chối đưa ra ý kiến.

16

Báo cáo với ý kiến chấp nhận toàn phần

Kiểm toán viên chấp nhận toàn

bộ các thông tin được kiểm toán

trên tất cả các khía cạnh trọng

yếu.

Tuy nhiên cần chú ý rằng chỉ trên những khía cạnh trọng yếu. Vì vậy

báo cáo kiểm toán không thể là 1 tài liệu có thể bảo đảm hoàn hảo cho

tất cả những người sử dụng không gặp rủi ro gì.

17

Báo cáo với ý kiến ngoại trừ

Dựa trên các BCKT

đầy đủ, thích hợp đã

thu thập được, KTV

kết luận là các sai sót,

xét riêng lẻ hay tổng

hợp lại, có ảnh

hưởng trọng yếu

nhưng không lan tỏa

đối với BCTC

Không thể thu thập được

đầy đủ BCKT thích hợp để

làm cơ sở đưa ra ý kiến

kiểm toán, nhưng KTV kết

luận rằng những ảnh

hưởng có thể có của các

sai sót chưa được phát hiện

(nếu có) có thể là trọng

yếu nhưng không lan tỏa

đối với BCTC

18

Báo cáo với ý kiến trái ngược

KTV bày tỏ ý kiến không chấp nhận

đối với các thông tin được kiểm toán

Trên các BCKT đầy đủ, thích hợp đã thu thập được, KTV

kết luận là các sai sót, xét riêng lẻ hay tổng hợp lại, có

ảnh hưởng trọng yếu và lan tỏa đối với báo cáo tài

chính.

19

Từ chối đưa ý kiến

KTV từ chối bày tỏ ý kiến đối với

các thông tin được kiểm toán

KTV không thể thu thập được đầy đủ BCKT thích hợp để làm

cơ sở đưa ra ý kiến kiểm toán và KTV kết luận rằng những

ảnh hưởng có thể có của các sai sót chưa được phát hiện

(nếu có) có thể là trọng yếu và lan tỏa đối với BCTC.

20

* Các loại báo cáo kiểm toán:

1. BCKT với ý kiến chấp nhận toàn phần

2. BCKT với ý kiến không phải chấp nhận toàn phần

Xét đoán của KTV về tính chất lan tỏa

của các ảnh hưởng hoặc ảnh hưởng

có thể có của vấn đề đó đối với BCTC

Bản chất của vấn đề dẫn tới

việc kiểm toán viên phải đưa

ra ý kiến kiểm toán không phải

là ý kiến chấp nhận toàn phần Trọng yếu nhưng

không lan tỏa

Trọng yếu và lan

tỏa

Báo cáo tài chính có sai sót

trọng yếu

Ý kiến kiểm toán

ngoại trừ

Ý kiến kiểm toán

trái ngược

Không thể thu thập được đầy

đủ BCKT thích hợp

Ý kiến kiểm toán

ngoại trừ

Từ chối đưa ra ý

kiến

21

Soạn thảo

“Thư quản lý

Thư quản lý

là thư của

KTV gửi cá

nhà quản lý

cử đơn vị

được KT để

cung cấp

những

thông tin và

những

khuyến cáo

mà KTV cho

là cần thiết

Mục đích: Là giúp đơn vị được KT chấn

chỉnh công tác quản lý TC,KT; XD và hoàn

thiện hệ thống KT và KSNB

Nội dung: Mô tả về những sự kiện mà KTV

cho cần thiết như thực trạng công tác

TCKT, KSNB, khả năng rủi ro, kiến nghị,…

Thư quản lý là 1 phần k.quả của cuộc KT

nhưng không nhất thiết đính kèm BCKT,

không bắt buộc đối với KTV nhưng nhà

quản lý rất mong muốn

22

Hoàn tất công việc kiểm toán

23