Tiểu luận phân tích HOẠT ĐỘNG KINH DOANH tại NGÂN HÀNG THƯƠNG mại cổ PHẦN ĐÔNG á – CHI NHÁNH hà nội

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (407.8 KB, 26 trang )

MỤC LỤC

PHẦN 1. QUÁ TRÌNH HÌNH THÀNH, PHÁT TRIỂN VÀ CƠ CẤU TỔ CHỨC

CỦA NGÂN HÀNG THƢƠNG MẠI CỔ PHẦN ĐÔNG Á – CHI NHÁNH HÀ

NỘI............................................................................................................................... 1

Quá trình hình thành và phát triển...................................................................................... 1

Khái quát về ngân hàng Đông Á – Chi nhánh Hà Nội................................................... 1

Quá trình hình thành và phát triển.................................................................................. 1

Cơ cấu tổ chức và nhiệm vụ của các phòng ban.................................................................. 2

Cơ cấu tổ chức.................................................................................................................. 2

Chức năng, nhiệm vụ các bộ phận................................................................................... 2

PHẦN 2. THỰC TRẠNG HOẠT ĐỘNG KINH DOANH TẠI NGÂN HÀNG

THƢƠNG MẠI CỔ PHẦN ĐÔNG Á – CHI NHÁNH HÀ NỘI............................. 5

Khái quát về ngành nghề kinh doanh..................................................................... 5

Hoạt động huy động vốn.................................................................................................. 5

Hoạt động sử dụng vốn.................................................................................................... 5

Hoạt động trung gian....................................................................................................... 5

Hoạt động khác................................................................................................................. 5

Quy trình của hoạt động tín dụng tại ngân hàng Đông Á – Chi nhánh Hà Nội................6

Kết quả hoạt động kinh doanh tại ngân hàng Đông Á – Chi nhánh Hà Nội 9 2.4. Phân

tích một số chỉ tiêu tài chính căn bản...........................................................................16

Nhóm tỷ số phản ánh hiệu quả sử dụng nguồn vốn huy động...................................... 16

Nhóm tỷ số đánh giá khả năng thanh toán.................................................................... 17

Nhóm tỷ số phản ánh chất lượng tín dụng.................................................................... 18

Nhóm tỷ số phản ánh khả năng sinh lời........................................................................ 19

Tình hình sử dụng lao động................................................................................................ 20

Cơ cấu nhân sự của ngân hàng Đông Á Hà Nội........................................................... 20

Chính sách lương thưởng, phúc lợi, đãi ngộ, đào tạo người lao động ...20

PHẦN 3. NHẬN XÉT VÀ KẾT LUẬN.................................................................... 21

Nhận xét về môi trƣờng kinh doanh.................................................................... 21

Đánh giá những ƣu điểm và tồn tại trong hoạt động tín dụng tại ngân hàng Đông Á Hà

Nội

21

Ưu điểm

21

Tồn tại

22

Giải pháp nâng cao chất lƣợng tín dụng............................................................ 22

Đa dạng hóa các hình thức cấp tín dụng....................................................................... 22

Tăng cường kiểm soát nợ và hạn chế nợ quá hạn......................................................... 23

Định hƣớng phát triển........................................................................................... 23

PHẦN 1. QUÁ TRÌNH HÌNH THÀNH, PHÁT TRIỂN VÀ CƠ CẤU TỔ CHỨC

CỦA NGÂN HÀNG THƢƠNG MẠI CỔ PHẦN ĐÔNG Á – CHI NHÁNH HÀ

NỘI

Quá trình hình thành và phát triển

Khái quát về ngân hàng Đông Á – Chi nhánh Hà Nội

- Tên doanh nghiệp : ngân hàng thương mại cổ phần Đông Á – Chi nhánh Hà Nội

- Tên giao dịch : DONG A COMMERCIAL JOIN STOCK BANK

- Tên viết tắt

: EAB

- Hội sở

:

+ Địa chỉ : 130 Phan Đăng Lưu, Phường 3, Quận Phú Nhuận, Tp.Hồ Chí Minh,

Việt Nam

+ Điện thoại : (+84.8) 3995 1483 – 3995 1484

+ Fax : (+84.8) 3995 1603 – 3995 1614

+ E-mail :

+ Website : www.dongabank.com.vn

- Chi nhánh Hà Nội :

+ Địa chỉ : 181 Nguyễn Lương Bằng, Đống Đa, Hà Nội

+ Điện thoại : 0437. 336 113 – 0438. 439 753

+ Fax : 0437. 339871

- Giá trị cốt lõi : “Ngân hàng Đông Á – Người bạn đồng hành tin cậy”

Quá trình hình thành và phát triển

Được sự chấp thuận của ngân hàng nhà nước, chi nhánh ngân hàng Đông Á Hà

Nội được thành lập vào ngày 17/09/1993 sau khi thành lập ngân hàng Đông Á được

một năm. Sự ra đời của chi nhánh Hà Nội là một bước ngoặt lớn đánh dấu sự phát triển

của toàn hệ thống ngân hàng thương mại cổ phần Đông Á. Ngân hàng Đông Á với hội

sở tại thành phố Hồ Chí Minh dần dần mở rộng địa bàn hoạt động của mình trên Hà

Nội cũng như toàn quốc.

Kể từ ngày thành lập, ngân hàng Đông Á - Chi nhánh Hà Nội đã không ngừng

phát triển và mở rộng. Cho đến nay, hoạt động chi nhánh ngân hàng Đông Á Hà Nội

đã dần ổn định và đang trên đà phát triển, lần lượt thành lập được 10 chi nhánh cấp 2

trực thuộc và đã chuyển thành phòng giao dịch trực thuộc phân bố đều khắp địa bàn

Hà Nội.

2

Cơ cấu tổ chức và nhiệm vụ của các phòng ban

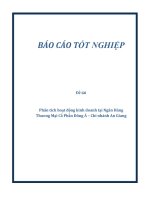

Cơ cấu tổ chức

Sơ đồ 1.1. Cơ cấu tổ chức của Đông Á Hà Nội và các phòng ban

Giám đốc

Phó giám đốc

Các

phòng

giao

dịch

Phòng

thẻ

Phòng

ngân

quỹ

Phòng

kế toán

Phòng

tín

dụng

và kinh

doanh

Phòng

hành

chính

PGD Bạch Mại

PGD Kim Liên

PGD Ba Đình

PGD Cầu Giấy

PGD Minh Khai

PGD Hồ Gươm

PGD Long Biên

PGD Thanh Xuân

PGD Hà Đông

PGD Hưng Yên

(Nguồn : Phòng hành chính)

Chức năng, nhiệm vụ các bộ phận

- Giám đốc:

Giám đốc là người trực tiếp chỉ đạo kinh doanh, hướng dẫn, thực hiện công việc

theo sự ủy quyền của giám đốc Hội Sở, chịu trách nhiệm về tất cả hoạt động kinh

doanh của chi nhánh. Có quyền quyết định những vấn đề liên quan đến ngân hàng: bãi

nhiệm, khen thưởng, kỷ luật… các cán bộ, nhân viên ngân hàng. Xét duyệt, thiết lập

các chính sách hoạt động và đề ra chiến lược kinh doanh, đại diện chi nhánh ký hợp

đồng với khách hàng.

- Phó giám đốc:

Phó giám đốc phụ trách công tác kinh doanh, công tác kế hoạch và được giám

đốc ủy quyền, ký duyệt mức cho vay theo quy định. Đồng thời, tham mưu cho giám

đốc về tình hình tài chính, kịp thời và chính xác để đưa ra quyết định kinh doanh.

- Phòng giao dịch trực thuộc ngân hàng Đông Á – Chi nhánh Hà Nội:

Chi nhánh ngân hàng Đông Á Hà Nội bao gồm tất cả 10 phòng giao dịch trực

thuộc bao gồm: PGD. Bạch Mai, PGD. Kim Liên, PGD. Hồ Gươm, PGD. Hưng Yên,

PGD. Thanh Xuân, PGD. Minh Khai, PGD. Cầu Giấy, PGD. Ba Đình, PGD. Hà Đông,

PGD. Long Biên. Các phòng giao dịch trực thuộc chi nhánh ngân hàng Đông Á Hà

Nội là đơn vị hạch toán báo sổ, có con dấu riêng theo quy định của Nhà nước và trực

thuộc sự quản lý của chi nhánh ngân hàng Đông Á TP. Hà Nội. Thực hiện các nghiệp

vụ do chi nhánh Hà Nội uỷ quyền bao gồm:

+ Huy động tiết kiệm bằng VND, vàng và ngoại tệ.

+ Mở tài khoản tiền gửi và thực hiện các hình thức thanh toán qua NH.

+ Chuyển tiền nhanh, thu chi hộ và các dịch vụ khác về ngân quỹ;

+ Thu đổi ngoại tệ, chi trả kiều hối.

+ Cho vay thế chấp bằng sổ tiết kiệm, giấy tờ có giá trị và các khoản vay theo uỷ

quyền của chi nhánh Hà Nội.

+ Dịch vụ thanh toán thẻ DONGACARD.

+ Quản lý, theo dõi, thu nợ, thu lãi hồ sơ tín dụng do chi nhánh Hà Nội chuyển

cho chi nhánh thực hiện.

+ Tiếp nhận hồ sơ thanh toán quốc tế, tín dụng TCKT chuyển về chi nhánh Hà

Nội thực hiện.

- Phòng thẻ:

+ Thực hiện tổ chức phổ biến, hướng dẫn khách hàng làm thủ tục mở tài khoản

thẻ ATM.

+ Thực hiện phát hành thẻ ATM

+ Cung cấp thông tin về tình hình rút tiền cũng như gửi tiền của khách hàng.

+ Trực tiếp quản lý tình hình hoạt động về lĩnh vực phát hành thẻ của các chi

nhánh cấp 2 trực thuộc.

+ Thực hiện các hoạt động nhằm phát triển mở rộng thị trường thẻ của ngân hàng

Đông Á tại địa bàn Hà Nội.

- Phòng ngân quỹ:

+ Quản lý quỹ nghiệp vụ của chi nhánh

+ Chuyển ,nhận tiền từ ngân hàng Nhà nước, các chi nhánh cấp 2 trực thuộc và

các quỹ phụ .

+ Phòng thực hiện xuất-nhập tiền mặt , bảo đảm đầy đủ lượng tiền mặt , ngoại tệ

cho hoạt động của toàn chi nhánh.

- Phòng kế toán:

+ Cung cấp các thông tin về tài chính và các chỉ tiêu thanh khoản của chi nhánh

+ Tổ chức, phổ biến, chỉ đạo, hướng dẫn và kiểm tra toàn bộ việc thực hiện

nghiệp vụ kế toán, tài chính, thanh toán, thực hiện các chính sách và chế độ kế

toán.

+ Phòng có nhiệm vụ lập và phân tích các báo cáo tài chính, kế toán, đánh giá tài

chính và hiệu quả kinh doanh của toàn chi nhánh.

- Phòng tín dụng và kinh doanh:

Phòng Tín dụng phục vụ cho vay vơi đối tượng là các doanh nghiệp nhà nước,

các doanh nghiệp ngoài quốc doanh, các thành phần kinh tế tư nhân ,cá thể, hộ gia

đình. Tham mưu cho Giám đốc trong các vấn đề :

+ Tổ chức kinh doanh tiền tệ thông qua nghiệp vụ tín dụng ,

+ Thực hiện các nghiệp vụ tài trợ thương mại như : trình mở L/C vay vốn, bảo

lãnh ngân hàng.

+ Tham mưu cho giám đốc tổ chức thực hiện, áp dụng các sản phẩm dịch vụ

ngân hàng tới các khách hàng theo sự phân công của chi nhánh.

+ Tham mưu cho giám đốcvề thực hiện thanh toán quốc tế và các nghiệp vụ kinh

doanh đối ngoại theo hướng dẫn và chỉ đạo của ngân hàng thương mại cổ phần

Đông Á.

- Phòng hành chính:

+ Tham mưu cho Giám đốc trong việc thực hiện các chủ trương chính sách của

Đảng , chế độ, pháp luật của Nhà nướcvà của ngành về các mặt:

+ Tổ chức bộ máy, cán bộ, đào tạo, lao động, tiền lương đáp ứng yêu cầu hoạt

động kinh doanh của toàn chi nhánh.

+ Tham mưu cho ban giám đốcvề công tác chi tiêu nội bộ, công tác quản lý xây

dựng , quản lý tài sản.

+ Tham gia thực hiện phát triển cơ sở vật chất kỹ thuật, thực hiện công tác hành

chính, quản trị ,bảo vệ, hậu cần, phục vụ các mặt hoạt động của chi nhánh.

5

PHẦN 2. THỰC TRẠNG HOẠT ĐỘNG KINH DOANH TẠI NGÂN HÀNG

THƢƠNG MẠI CỔ PHẦN ĐÔNG Á – CHI NHÁNH HÀ NỘI

Khái quát về ngành nghề kinh doanh

Hoạt động huy động vốn

Ngân hàng Đông Á - Chi nhánh Hà Nội, được huy động vốn ngắn hạn, trung và

dài hạn bằng VND và ngoại tệ từ mọi nguồn vốn trong nước dưới nhiều hình thức.

- Nhận tiền gửi thanh toán, tiền gửi tiết kiệm có kỳ hạn , tiền gửi tiết kiệm không kỳ

hạn của tổ chức dân cư.

- Huy động kỳ phiếu, trái phiếu với kỳ hạn khác nhau.

- Mượn vốn của tổ chức tài chính trung gian trên thị trường tiện tệ.

- Ngoài ra, khi cần vốn cho nhu cầu thanh toán hay cho vay, đầu tư khác... ngân hàng

có thể vay vốn từ các ngân hàng khác, vay trên thị trường tài chính hay vay của

ngân hàng Trung ương.

Hoạt động sử dụng vốn

Hoạt động sử dụng vốn của ngân hàng Đông Á - Chi nhánh Hà Nội cũng rất đa

dạng bao gồm nhiều hình thức :

- Cho vay ngắn hạn, trung hạn và dài hạn.

- Thực hiện nghiệp vụ bảo lãnh, tái bảo lãnh.

- Trực tiếp thực hiện hoặc làm đại ly cho thuê tài chính.

- Thực hiện nghiệp vụ chuyển đổi ngoại hối.

- Chiết khấu các chứng từ có giá.

- Thanh toán trong và ngoái nước giữa các khách hàng.

- Tư vấn tài chính.

- Ngân hàng đại lý.

Hoạt động trung gian

Khi thực hiện hoạt động này, ngân hàng đóng vai trò trung gian, cung cấp dịch

vụ tài chính cho khách hàng. Bao gồm: cung cấp các dịch vụ chuyển tiền, thanh toán,

dịch vụ tư vấn, dịch vụ bảo lãnh, dịch vụ uỷ thác, dịch vụ đại lý... Những hoạt động

này khách hàng phải trả cho ngân hàng một khoản phí giúp tăng thêm thu nhập cho

ngân hàng.

Hoạt động khác

Ngoài các hoạt động cơ bản trên, ngân hàng còn cung cấp các dịch vụ khác như:

bảo quản tài sản hộ, cho thuê thiết bị,…

Quy trình của hoạt động tín dụng tại ngân hàng Đông Á – Chi nhánh Hà Nội

Giai đoạn 1: Quy trình xét duyệt cho vay, bao gồm 3 bƣớc

Bước 1: Hướng dẫn, tiếp nhận, phân công giải quyết hồ sơ vay

- Hướng dẫn thủ tục cho khách hàng

+ Khi khách hàng (KH) có nhu cầu vay vốn sẽ liên hệ với phòng tín dụng tại Hội

sở, các chi nhánh, phòng giao dịch để được hướng dẫn thủ tục.

+ Nhân viên tín dụng (NVTD) hướng dẫn đầy đủ, chi tiết các thủ tục, điều kiện

và giấy tờ cần thiết về việc vay vốn.

+ Khách hàng vay vốn, NVTD sử dụng mẫu “Phiếu tiếp nhận hồ sơ vay, bảo

lãnh” đánh dấu vào những khoản mục KH cần nộp, ghi ngày giao dịch, ký tên

giao cho khách hàng.

- Tiếp nhận hồ sơ

+ Khi KH gởi hồ sơ, NVTD nhận và kiểm tra đối chiếu với “Phiếu tiếp nhận hồ

sơ vay, bảo lãnh”

+ NVTD ghi nhận hồ sơ vay ở “Sổ theo dõi hồ sơ KH”, chuyển toàn bộ hồ sơ

vay cho lãnh đạo tín dụng phân công.

- Phân công giải quyết hồ sơ vay

+ Căn cứ vào “Sổ theo dõi hồ sơ KH”, Lãnh đạo tín dụng lập “Phiếu phân công”

phân công NVTD cụ thể giải quyết hồ sơ vay.

+ NVTD được phân công hồ sơ vay phải chủ động liên hệ với khách hàng để xếp

lịch thẩm định, đảm bảo qiải quyết hồ sơ vay đúng thời hạn quy định.

Bước 2: Thẩm định hồ sơ vay vốn

Đối với tín dụng ngắn hạn: Thời gian thẩm định tối đa 03 ngày làm việc kể từ

lúc nhận đầy đủ hồ sơ vay.

-

Thẩm định hồ sơ pháp lý

+ NVTD xác định KH đang hoạt động SXKD đúng với ngành nghề đã đăng ký

trong giấy phép kinh doanh.

+ NVTD kiểm tra người đại diện ký kết và thực hiện hồ sơ vay vốn phải là người

đại diện theo pháp luật của doanh nghiệp. Nếu là người được ủy quyền thì phải

có văn bản xác định thẩm quyền của người này.

- Thẩm định tình hình tài chính của KH

- Thẩm định phương án sản xuất kinh doanh (SXKD)

+ NVTD kiểm tra xem mặt hàng kinh doanh của KH có phù hợp với Giấy đăng

ký kinh doanh không.

+ Dựa trên phương án SXKD do KH xây dựng để đánh giá tính khả thi của

phương án. Việc đánh giá này nhằm ước lượng sự hợp lý của các chỉ tiêu: giá

bán, giá mua, các loại chi phí như quản lý, giao nhận, vận chuyển, bốc dỡ, kho

bãi, chứng từ, khấu hao, hoa hồng môi giới…

- Thẩm định tài sản thế chấp cầm cố

Đối với những KH có hồ sơ giao dịch thường xuyên và liên tục với ngân hàng

(bình quân 30 ngày có một khoản vay) thì việc thẩm định thực tế tại cơ sở sản xuất,

kinh doanh của KH không nhất thiết phải thực hiện cho mỗi lần vay. Tùy vào mức độ

phát sinh hồ sơ, NVTD có thể kết hợp thẩm định và tái thẩm định tình hình hoạt động

kinh doanh của KH 6 tháng/ 1lần.

Đối với tín dụng trung – dài hạn:

- Thẩm định hồ sơ

pháp lý NVTD phải

kiểm tra:

+ Bên đi vay phải có quyết định thành lập hợp pháp, giấp phép kinh doanh đang

còn trong thời hạn cho phép. Thời hạn hoạt động còn lại phải đảm bảo dài hơn

thời gian xin vay ít nhất 1 năm.

+ Bên vay hiện đang kinh doanh đúng với ngành nghề đã đăng ký, mục đích sử

dụng vốn vay phải đúng cho hoạt động SXKD như đã đăng ký trong giấy phép.

+ Kiểm tra người đại diện ký kết và thực hiện hồ sơ vay vốn phải là người đứng

đầu doanh nghiệp. Nếu là người được ủy quyền thì phải có các văn bản xác định

thẩm quyền của những người này.

- Thẩm định tình hình tài chính của KH - doanh nghiệp

- Thẩm định dự án đầu tư – phương án SXKD của KH

Dựa trên dự án đầu tư (phương án SXKD) do KH xây dựng, để đánh giá tính khả

thi của phương án, NVTD sẽ đánh giá 2 vấn đề là phân tích phi tài chính và phân tích

tài chính của dự án.

- Thẩm định tài sản thế chấp, cầm cố

Bước 3: Quyết định cho vay

- Trình duyệt hồ sơ vay

+ NVTD lập tờ trình hồ sơ vay ngắn hạn hoặc trung – dài hạn, nêu rõ ý kiến vay

hay không cho vay.

+ Thời gian NVTD trình hồ sơ vay cho lãnh đạo tín dụng xét duyệt:

Đối với vay ngắn hạn: tối đa 5 ngày làm việc kể từ ngày nhận được hồ sơ vay

đầy đủ. Sau đó tối đa 2 ngày, lãnh đạo tín dụng phải duyệt hồ sơ vay trong đó nêu rõ ý

kiến cho vay hay không cho vay, 1 ngày sau khi LĐTD đã duyệt, NVTD sẽ thông báo

cho KH bằng văn bản hay điện thoại.

Đối với vay trung – dài hạn: tối đa 20 ngày làm việc kể từ ngày nhận được hồ

sơ vay đầy đủ. Sau đó tối đa 10 ngày, lãnh đạo tín dung phải duyệt hồ sơ vay trong đó

nêu rõ ý kiến cho vay hay không cho vay. Và tối đa 30 ngày làm việc kể từ ngày nhận

đầy đủ hồ sơ KH, NVTD phải thông báo kết quả về việc cho vay.

- Hoàn tất thủ tục pháp lý, công chứng, nhận và lưu giữ TSĐB, ĐKGDĐB, BH

TSĐB

+ Nếu hồ sơ vay được LĐTD duyệt cho vay, NVTD lập hợp đồng thế chấp hoặc

cầm cố TSĐB và chuẩn bị thủ tục công chứng, đăng ký giao dịch đảm bảo.

+ Khi KH đã hoàn tất thủ tục công chứng, NVTD tiến hành thủ tục nhận và lưu

giữ TS thế chấp hoặc cầm cố.

Giai đoạn 2: Phát tiền vay (Giải ngân)

Khi hồ sơ vay đã hoàn tất hết các thủ tục pháp lý, tiến hành giải ngân cho KH,

KH nhận tiền sẽ lập “Giấy nhận nợ”. NVTD thực hiện các bước sau:

Đối với vay ngắn hạn:

+ Lập 3 bản hợp đồng tín dụng (HĐTD), và lập phiếu nhập ngoại bảng TS thế

chấp hoặc cầm cố (nếu có)

+ Sau khi KH ký HĐTD, NVTD trình Lãnh đạo có thẩm quyền ký. NVTD giao

cho KH 1 bản hợp đồng vay, chuyển cho ngân quỹ 1 bản hợp đồng và phiếu chi.

Bộ phận ngân quỹ thực hiện thủ tục giải ngân tiền mặt hoặc kế toán sẽ thực hiện

chuyển khoản vào tài khoản KH.

Đối với vay trung - dài hạn:

+ Lập 4 bản HĐTD, lập và ký phiếu nhập ngoại bảng TS thế chấp hoặc cầm cố

(nếu có), phiếu đề xuất chi.

+ Sau khi KH ký HĐTD, NVTD trình Lãnh đạo có thẩm quyền ký. NVTD giao

cho KH 1 bản hợp đồng vay, giao cho kế toán viên 2 bản HĐTD, phiếu đề xuất

chi. Bộ phận kế toán và ngân quỹ thực hiện thủ tục giải ngân cho KH.

Giai đoạn 3: Kiểm tra quá trình sử dụng vốn vay và thu nợ

Bước 1: Theo dõi hồ sơ, thu nợ, thu lãi, tái thẩm định

- Theo dõi hồ sơ, thu nợ, thu lãi

+ NVTD phải thường xuyên theo dõi hồ sơ vay do mình phụ trách từ khi phát

vay vốn cho đến khi hồ sơ vay thanh lý, thường xuyên cập nhật thông tin phát

cho vay, thu nợ, thu lãi

- Tái thẩm định

- Sau khi giải ngân, NVTD sẽ tiến hành thẩm định:

Đối với vay ngắn hạn: Nếu KH có hồ sơ vay trên 6 tháng hoặc có hồ sơ vay

phát sinh thường xuyên, liên tục, NVTD tiến hành tái thẩm định ít nhất 6 tháng

một lần trong năm.

Đối với vay trung – dài hạn: thời gian thực hiện tái thẩm định định kỳ 12 tháng

và khi có yêu cầu.

Bước 2: Cơ cấu lại thời gian trả nợ, chuyển và xử lý nợ quá hạn

- Cơ cấu lại thời gian trả nợ

+ NVTD nhận được công văn xin cơ cấu lại thời gian trả nợ hoặc khoanh nợ của

KH, sẽ tiến hành xem xét, trình LĐTD. Sau đó NVTD sẽ thông báo cho KH bằng

văn bản.

- Chuyển và xử lý nợ quá hạn

+ Khi đến hạn mà KH không trả được nợ, và không được duyệt cơ cấu lại thời

gian trả nợ hoặc khoanh nợ thì NVTD báo cáo với LĐTD xem xét chuyển sang

nợ quá hạn.

+ Sau khi chuyển sang nợ quá hạn, NVTD phải tích cực đôn đốc KH thanh toán

nợ và thường xuyên kiểm tra hoạt động SXKD, tình hình tài chính, và công nợ

của KH. Tối đa 3 tháng kể từ ngày chuyển sang nợ quá hạn, sau khi áp dụng các

biện pháp thu hồi mà vẫn chưa thu hồi được đầy đủ nợ, Bộ phận TD sẽ tiến hành

khởi kiện và báo cáo quá trình xử lý cho Ban Giám Đốc.

Bước 3: Thanh lý và lưu hồ sơ vay KH

- Khi KH thanh toán đầy đủ vốn và lãi, NVTD tiến hành thanh lý hồ sơ vay, đồng

thời giải chấp tài sản thế chấp/cầm cố. NVTD đóng dấu thanh lý trên bìa hồ sơ vay

và trên HĐTD, ghi ngày thanh lý và ký tên kế bên dấu đóng.

- Sau khi KH tất toán hồ sơ vay, NVTD lưu trữ hồ sơ tín dụng tại bộ phận.

Kết quả hoạt động kinh doanh tại ngân hàng Đông Á – Chi nhánh Hà Nội

Sau đây là báo cáo kết quả kinh doanh và bảng cân đối kế toán của ngân hàng

thương mại cổ phần Đông Á – Chi nhánh Hà Nội trong 2 năm gần đây là năm 2009 và

2010.

Bảng 2.1. Báo cáo kết quả hoạt động kinh doanh

Đơn vị tính : triệu đồng

So sánh

Chỉ tiêu

1.Thu nhập lãi và các khoản thu nhập tương tự

31/12/2010 31/12/2009

Tuyệt

Tƣơng

đối

đối ( % )

236.710

35,59

901.721

665.011

-626.915

-443.645

-183.271

41,31

274.806

221.366

53.439

24,14

81.086

54.514

26.572

48,74

4.Chi phí từ hoạt động dịch vụ

-13.212

-10.572

-2.641

24,98

Lãi thuần từ hoạt động dịch vụ

67.874

43.942

23.932

54,46

2.288

52.498

-50.211

-95,64

2.Chi phí lãi và các chi phí tương tự

Thu nhập lãi thuần

3.Thu nhập từ hoạt động dịch vụ

5.Lãi thuần từ hoạt động kinh doanh ngoại hối

6.Lãi thuần từ mua bán chứng khoán kinh

doanh

7.Lãi thuần từ mua bán chứng khoán đầu tư

-3.401

983

-4.384

-445,87

11.737

12.938

-1.201

-9,28

8.Thu nhập từ hoạt động khác

30.901

803

30.098

3750,06

-931

-45

-886

1960,18

29.969

757

29.212

3856,88

2.661

230

2.431

1055,03

TỔNG THU NHẬP HOẠT ĐỘNG

385.935

332.716

53.218

16,00

11.Chi phí tiền lương

-70.669

-56.154

-14.515

25,85

12.Chi phí khấu hao và khấu trừ

-24.910

-22.141

-2.769

12,51

13.Chi phí hoạt động khác

-90.856

-67.501

-23.356

34,60

-186.435

-145.795

-40.640

27,87

199.500

186.921

12.579

6,73

-27.997

-29.370

1.373

-4,67

TỔNG LỢI NHUẬN TRƢỚC THUẾ

171.503

157.551

13.952

8,86

16.Chi phí thuế thu nhâp doanh nghiệp hiện hành

-43.797

-34.078

-9.719

28,52

4.160

-5.944

10.104

-169,98

-39.637

-40.022

384

-0,96

131.866

117.530

14.336

12,20

9.Chi phí từ hoạt động khác

Lãi thuần từ hoạt động khác

10.Thu nhập từ góp vốn, mua cổ phần

TỔNG CHI PHÍ HOẠT ĐỘNG

14.Lợi nhuận thuần từ hoạt động kinh doanh

trước chi phi dự phòng rủi ro tín dụng

15.Chi phí dự phòng rủi ro tín dụng

17.Chi phí/lợi ích thuế thu nhập doanh nghiệp

hoãn lại

Tổng chi phí thuế thu nhập doanh nghiệp

LỢI NHUẬN SAU THUẾ THU NHẬP

DOANH NGHIỆP

(Nguồn : phòng kế toán)

Nhận xét:

Dựa vào báo cáo kết quả kinh doanh của năm 2009 và năm 2010, ta có thể thấy

doanh thu và chi phí của năm 2010 đều tăng so với năm 2009, tuy nhiên tốc độ tăng

của doanh thu vẫn đảm bảo cho việc tăng trưởng lợi nhuận của năm 2010, cụ thể lợi

nhuận tăng 14.336 triệu đồng ( 12,2% ) so với năm 2009.

-

Doanh thu.

+ Doanh thu của ngân hàng Đông Á Hà Nội năm 2010 đạt 1.026.993 triệu đồng,

tăng 30,5% so với năm 2009. Thu nhập từ hoạt động tín dụng vẫn có tốc độ tăng

cao, trong đó bao gồm thu từ lãi tiền gửi, thu lãi cho vay, thu lãi từ đầu tư chứng

khoán, thu lãi cho thuê tài chính và các hoạt động tín dụng khác đem lại doanh

thu là 901.721 triệu đồng, chiếm tỷ trọng 87,8% trong tổng doanh thu.

+ Trong năm 2010 ngân hàng Đông Á Hà Nội có sụt giảm lớn về thu nhập từ

hoạt động kinh doanh ngoại hối, giảm tới 95,64% so với năm 2009, điều này là

kết quả việc thị trường ngoại hối chịu những tác động của khủng hoảng kinh tế

và việc dòng tín dụng ngoại tệ tăng trưởng mạnh mẽ trong thời gian này gây ra

những rủi ro về tỷ giá trong những tháng cuối năm. Mặc dù vậy, tổng thu nhập

của ngân hàng Đông Á Hà Nội không bị giảm sút là một phần nhờ vào sự tăng

trưởng mạnh mẽ của thu nhập phí từ hoạt động dịch vụ (trong đó đặc biệt là dịch

vụ thanh toán), và thu nhập từ góp vốn, mua cổ phần mang lại.

- Chi phí

+ Tổng chi phí của ngân hàng Đông Á Hà Nội trong năm 2010 là 895.127 triệu

đồng, tăng 33,71% so với năm 2009.

+ Song song với việc có được thu nhập cao từ hoạt động tín dụng, thì chi phí

dành cho hoạt động này cung chiếm một tỷ trọng lớn trong tổng chi phí. Cụ thể

thì, chi phí cho việc trả lãi tiền gửi, tiền vay, trả lãi phát hành giấy tờ có giá, trả

lãi thuê tài chính chiếm tới 70,04% tổng chi phí, đạt 626.915 triệu đồng. Qua đó

nói lên được sự ổn định và hiệu quả của hoạt động tín dụng tại ngân hàng Đông

Á Hà Nội, đặc biệt là tín dụng ngắn hạn, luôn là một hoạt động chủ yếu, chiếm tỷ

trọng lớn trong tổng dư nợ tín dụng. Điều này là hợp lý với nhu cầu của các

doanh nghiệp, họ tìm đến nguồn vốn ngắn hạn nhằm tài trợ, bổ sung vốn lưu

động. Bên cạnh đó, các chi phí khác như, chi phí quản lý, bao gồm chi phí tiền

lương, chi phí khấu hao tăng 27,87% so với năm 2009, do việc đầu tư nâng câp

các phòng giao dịch trực thuộc chi nhánh, lắp đặt máy ATM . Nhìn chung, chi

phí hoạt động của ngân hàng Đông Á Hà Nội đều tăng so với năm 2009, nhằm

phục vụ cho các hoạt động kinh doanh, tín dụng, dịch vụ của ngân hàng.

Bảng 2.2. Bảng cân đối kế toán

Đơn vị tính : triệu đồng

So sánh

TÀI SẢN

1.Tiền mặt, vàng bạc đá quý

2.Tiền gửi tại ngân hàng Nhà nước Việt Nam

3.Tiền, vàng gửi tại và cho vay các tổ chức tín

dụng ( TCTD ) khác

-Tiền vàng gửi tại các TCTD khác

- Cho vay các TCTD khác

- Dự phòng rủi ro cho vay các TCTD khác

31/12/2010 31/12/2009

Tuyệt

Tƣơng

đối

đối ( % )

811.639

155,18

1.334.662

523.022

270.884

246.076

24.808

10,08

669.824

187.807

482.017

256,66

646.951

121.419

525.532

432,82

23.046

66.387

-43.342

-65,29

-173

-173

4.Chứng khoán kinh doanh

261.174

77.346

183.828

237,67

- Chứng khoán kinh doanh

264.673

85.701

178.972

208,83

-3.499

-8.355

4.856

-58,12

5.Cho vay khách hàng

7.574.865

6.802.162

772.703

11,36

-Cho vay khách hàng

7.664.169

6.871.109

793.061

11,54

-Dự phòng rủi ro cho vay khách hàng

-89.304

-68.947

-20.358

29,53

6.Chứng khoán đầu tư

365.507

71.840

293.667

408,78

-Chứng khoán đầu tư sẵn sàng để bán

367.982

70.174

297.808

424,39

-

1.667

-1.667

-

-2.475

-

-2.475

-

120.640

142.222

-21.582

-15,18

-

-

-

-

122.829

148.099

-25.270

-17,06

-2.189

-5.877

3.687

-62,75

8.Tài sản cố định

188.124

158.757

29.368

18,50

+Nguyên giá tài sản cố định

274.805

221.049

53.756

24,32

+Hao mòn tài sản cố định

-86.681

-62.288

-24.393

39,16

9.Tài sản có khác

388.937

294.848

94.089

31,91

-Các khoản phải thu

100.601

116.596

-15.996

-13,72

86.146

34.427

51.720

150,23

- Dự phòng giảm giá chứng khoán kinh doanh

-Chứng khoán đầu tư giữ đến ngày đáo hạn

-Dự phòng giảm giá chứng khoán đầu tư

7.Góp vốn, đầu tư dài hạn

-Vốn góp liên doanh

-Đầu tư dài hạn khác

-Dự phòng giảm giá đầu tư dài hạn

-Các khoản lãi, phí phải thu

-Tài sản thuế thu nhập doanh nghiệp hoãn lại

-Tài sản có khác

TỔNG TÀI SẢN

334

201.857

11.174.617

334

143.825

58.031

40,35

8.504.080 2.670.536

31,40

So sánh

NGUỒN VỐN

Năm 2009

Tƣơng

đối (%)

31,58

140.000

4

139.996 3.684.111

834.767

953.548

-118.781

-12,46

-Tiền gửi của các TCTD khác

702.136

909.198

-207.062

-22,77

-Vay các TCTD khác

132.631

44.350

88.281

199,06

6.283.456

5.594.708

688.748

12,31

-

-

-

-

62.058

58.209

3.848

6,61

736.417 1.494.530

202,95

NỢ PHẢI TRẢ

1.Các khoản nợ chính phủ và ngân hàng Nhà

nước Việt Nam

2.Tiền gửi và vay từ các TCTD khác

3.Tiền gửi của khách hàng

4.Các công cụ tài chính phái sinh và các công nợ

tài chính khác

5.Vốn tài trợ, ủy thác đầu tư, cho vay mà ngân

hàng chịu rủi ro

6.Phát hành giấy tờ có giá

7.Các khoản nợ khác

Năm 2010

10.090.560

2.230.947

Tuyệt

đối

7.668.803 2.421.758

539.332

325.916

213.416

65,48

89.562

67.461

22.102

32,76

0

3.826

-3.826

-

444.604

-

444.604

-

5.166

-

5.166

-

1.084.057

835.278

248.779

29,78

1.Vốn của TCTD

900.117

680.111

220.006

32,35

-Vốn đầu tư xây dựng cơ bản

900.000

680.000

220.000

32,35

-Thăng dư vốn cổ phần

-

-

-

-

-Cổ phiếu quỹ

-

-

-

-

-Cổ phiếu ưu đãi

-

-

-

-

117

111

6

5,42

53.441

35.001

18.440

52,68

3.Chênh lệch tỷ giá hối đoái

-

-

-

-

4.Chênh lệch đánh giá lại tài sản

-

-

-

-

130.499

120.166

10.333

8,60

8.504.080 2.670.536

31,40

-Các khoản lãi, phí phải trả

-Thuế thu nhập doanh nghiệp hoãn lại phải trả

-Các khoản phải trả và công nợ khác

-Dự phòng cho công nợ tiềm ẩn và cam kết ngoại

bảng

VỐN CHỦ SỞ HỮU

-Vốn khác

2.Quỹ của TCTD

5.Lợi nhuận chưa phân phối

TỔNG NGUỒN VỐN

11.174.617

(Nguồn : phòng kế toán)

Nhận xét :

Về Tài sản

Tổng tài sản của ngân hàng Đông Á Hà Nội năm 2010 là 11.174.617 triệu đồng,

tăng 2.670.536 triệu đồng ( 31,4% ) so với năm 2009, vì các nguyên nhân cơ bản sau :

- Vốn khả dụng và các khoản đầu tư năm 2010 là 10.476.916 triệu đồng tăng

2.568.663 triệu đồng ( 32,48%) so với năm 2009. Trong đó :

+ Tiền và các khoản tương đương tiền tăng 1.319.196 triệu đồng ( 137,86% ) so

với năm 2009, đặc biệt Tiền, vàng gửi tại và cho vay các tổ chức tín dụng

(TCTD) khác tăng 482.017 triệu đồng, tuy nhiên ngân hàng cũng trích lập dự

phòng rủi ro cho vay các tổ chức tín dụng khác, bởi hoạt động của hệ thống ngân

hàng nước ta vào thời điểm này đang gặp hiều khó khăn.

+ Đối với các khoản đầu tư tài chính, ngân hàng cũng có sự gia tăng mạnh mẽ,

đặc biệt là chứng khoán đầu tư sẵn sàng để bán tăng 424,39% so với năm 2009.

- Hoạt động tín dụng.

+ Cho vay các tổ chức kinh tế, cá nhân trong nước của ngân hàng vẫn chiếm tỷ

trọng rất lớn trong cơ cấu tổng tài sản, chiếm 67,8% tổng tài sản, tuy nhiên có sự

suy giảm cho với năm 2009 ( giảm 15,25%), điều này là dễ hiểu bởi, mở đầu năm

2010, chính phủ chủ trương thắt chặt thị trường tài chính khiến tăng trưởng tín

dụng toàn hệ thống ngân hàng rất thấp, 6 tháng đầu năm chỉ đạt 10,52%. Những

tháng cuối năm, ngân hàng nhà nước thực hiện chính sách thắt chặt tiền tệ, càng

làm các ngân hàng khó khắn hơn trong hoạt động cho vay.

- Tài sản cố định và tài sản khác.

+ Đầu tư dài hạn đạt 122.829 triệu đồng giảm 25.270 triệu đồng ( 17,06% ) so

với năm 2009. Lạm phát tăng cao ( 11,75% ), cộng với những bất ổn mạnh về vĩ

mô, khiến cho đầu tư dài hạn của ngân hàng có xu hướng giảm, để tránh những

rủi ro về lâu dài của nền kinh tế.

+ Tuy nhiên, ngân hàng Đông Á vẫn có sự gia tăng trong việc đầu tư vào tài sản

cố định. Trong đó, tài sản cố định hữu hình tăng 17,65% và tài sản cố định vô

hình tăng 20,74% so với năm 2009, cho thấy phương hướng mở rộng mạng lưới

hoạt động, bằng cách nâng cấp phòng giao dịch, cung cấp thêm nhiều máy ATM

với các tính năng hiện đại nhất.

Về nguồn vốn

Tổng nguồn vốn tăng 31,4% so với năm 2009, đạt 11.174.617 triệu đồng, với sự

gia tăng tương đối đồng đều về cơ cấu vốn. Trong đó, nợ phải trả tăng 31,58% và

nguồn vốn chủ sở hữu tăng 29,78%.

- Nợ phải trả.

+ Do những diễn biến bất ổn của nền kinh tế và chính sách thắt chặt tín dụng của

ngân hàng Nhà nước, khiến việc huy động vốn của ngân hàng Đông Á nói riêng

và hệ thống ngân hàng nói chung cũng gặp rất nhiều khó khăn. Do vậy, việc gia

tăng các khoản nợ ngân hàng nhà nước Việt Nam là điều dễ thấy, ngân hàng

Đông Á đã vay nợ ngân hàng Nhà nước 140.000 triệu đồng, lớn hơn rất nhiều so

với năm 2009 là 4 triệu đồng.

+ Tiền gửi của khách hàng vẫn chiếm tỷ trọng lớn trong cơ cấu nợ ( 62,27% ),

đạt 6.283.456 triệu đồng, tăng 12,31% so với năm 2009. Mặc dù ko đạt được

mục tiêu đề ra nhưng vẫn rất đáng khích lệ trong bối cảnh nền kinh tế chưa thoát

khỏi khủng hoảng, lạm phát đang gia tăng.

- Vốn chủ sở hữu

+ Sự gia tăng của vốn chủ sở hữu chủ yếu dựa vào sự gia tăng về vốn của tổ chức

tín dụng và quỹ của tổ chức tín dụng, trong đó quỹ của tổ chức tín dụng tăng

52,68%. Việc ngân hàng Đông Á Hà Nội tăng trích lập các quỹ, ví dụ như quỹ dự

phòng tài chính là dễ hiểu trong bối cảnh thị trường tài chính tiềm ẩn nhiều rủi

ro.

Kết luận

Trước những bất ổn của nền kinh tế cùng với hàng loạt những chính sách mới từ

ngân hàng Nhà nước, hoạt động của hệ thống ngân hàng nói chung và của ngân hàng

Đống Á Hà Nội nói riêng gặp rất nhiều khó khăn trong việc huy động vốn và cho vay.

Sự cạnh tranh gay gắt về lãi suất trên thị trường làm tăng chi phí giá vốn so với năm

2009. Tuy vậy, với sự nỗ lực,cố gắng của đội ngũ quản lý và nhân viên, ngân hàng

Đông Á Hà Nội vẫn có được sự tăng trưởng đáng kể thu nhập từ dịch vụ, mặc dù lợi

nhuận từ mảng kinh doanh ngoại hối và vàng giảm mạnh. Nhìn chung, lợi nhuận trước

thuế năm 2010 đạt 171.503 triệu đồng là một thành quả rất đáng trân trọng của ngân

hàng.

Phân tích một số chỉ tiêu tài chính căn bản

Nhóm tỷ số phản ánh hiệu quả sử dụng nguồn vốn huy động

Bảng 2.3. Nhóm tỷ số phản ánh hiệu quả sử dụng nguồn vốn huy động

Chỉ tiêu

Công thức

Năm

2010

Năm

2009

Chênh

lệch

Tỷ trọng dư nợ cho

vay trên tổng nguồn

vốn huy động

Tổng dư nợ cho vay/Tổng

nguồn vốn huy động

80,48%

94,48%

-14%

Nhận xét:

- Tỷ trọng dư nợ cho vay trên tổng nguồn vốn huy động năm 2010 là 80,48%, giảm

14% so với năm 2009. Tỷ lệ cho vay trên vốn huy động giảm là do việc ngân hàng

Nhà nước quy định tỷ lệ này không được vượt quá 80%.

- Tổng dư nợ cho vay của năm 2010 đạt 7.687.215 triệu đồng, chỉ tăng 10,8% so với

năm 2009. Điều này là do khoản mục, cho vay các tổ chức tín dụng khác đã giảm

tới 65,29% so với năm 2009, khiến cho tốc độ tăng của dư nợ tín dụng không được

như kế hoạch.

- Bên cạnh đó, tổng vốn huy động của năm 2010 đạt 9.551.228 triệu đồng, tăng

30,07% so với năm 2009. Có thể thấy, tỷ lệ dư nợ cho vay trên tổng vốn huy động

giảm là do, tốc độ tăng của vốn huy động lớn hơn tốc độ tăng của dư nợ cho vay.

Việc áp dụng thông tư 13 và 19 từ ngày 01/10/2010, khiến các ngân hàng trong đó

có ngân hàng Đông Á Hà Nội, buộc phải hạn chế tín dụng nhưng vẫn phải đẩy

mạnh huy động. Đối với ngân hàng Đống Á Hà Nội, vốn huy động tăng chủ yếu từ

các khoản mục như, các khoản nợ chính phủ và ngân hàng Nhà nước Việt Nam, vay

các tổ chức tín dụng khác tăng 199,06%, phát hành giấy tờ có giá tăng 202,95%.

Trong khi đó tiền gửi của khách hàng chỉ tăng có 12,31%, là do có sự canh tranh

quyết liệt giữa các ngân hàng về lãi suất huy động tiền gửi.

Nhóm tỷ số đánh giá khả năng thanh toán

Bảng 2.4. Nhóm tỷ số phản ánh khả năng thanh toán

Chỉ tiêu

Công thức tính

Năm

2010

Năm

2009

Chênh

lệch

1,04

1,03

0,01

Tài sản Có có thể thanh toán

Khả năng chi trả

ngay/Tài sản Nợ phải thanh toán

ngay

Hệ số giữa tiền gửi

giao dịch và tiền gửi

có kỳ hạn

Tiền gửi giao dịch/Tiền gửi có kỳ

hạn

21,02% 15,55% 5,47%

Nhận xét:

- Khả năng chi trả của ngân hàng Đông Á Hà Nội, cho thấy cứ 1 đồng nợ ngắn hạn

thì được tài trợ bởi 1,04 đồng tài sản Có có thể thanh toán ngay, phản ảnh sự chủ

động của ngân hàng trong việc thanh toán các khoản nợ phải thanh toán ngay, tỷ số

này chênh lệch rất ít so với năm 2009 ( tăng 0,01). Tốc độ tăng của nợ phải trả cũng

phản ánh tốc độ tăng tiền gửi của khách hàng, tỷ trọng tiền gửi của khách hàng

chiếm tới 62,27%, do vậy mặc dù nợ phải trả năm 2010 tăng 31,85% so với năm

2009, nhưng không làm ảnh hưởng gì tới khả năng chi trả của ngân hàng Đông Á

Hà Nội.

- Hệ số giữa tiền gửi giao dịch và tiền gửi có kỳ hạn ( bao gồm cả tiền gửi tiết kiệm

có kỳ hạn ) năm 2010 là 21,02% tăng 5,47% so với năm 2009. Bên cạnh đó, khi xét

đến tiền gửi của khách hàng phân loại theo hình thức tiền gửi, thì tiền gửi tiết kiệm

có kỳ hạn chiếm tỷ trọng rất lớn, trong năm 2010 là khoảng 75,1% tổng tiền gửi.

Điều đó, cũng cho thấy sự đảm bảo của ngân hàng Đông Á – Chi nhánh Hà Nội về

khả năng chi trả. Mặc dù, các ngân hàng thương mai đều có những hình thức

khuyến mại, cạnh tranh lãi suất huy động, nhưng bằng những biện pháp nghiệp vụ

riêng, Đông Á Hà Nội đã không những giữ vững lượng khách hàng cũ, mà còn thu

hút thêm một số lượng lớn các khách hàng tiết kiệm mới. Đặc biệt là lực lượng xuất

khẩu lao động của các công ty.

Nhóm tỷ số phản ánh chất lượng tín dụng

Bảng 2.5. Nhóm tỷ số phản ánh chất lƣợng tín dụng

Hệ số nợ quá hạn

Nợ quá hạn/Tổng dư nợ

Năm

2010

0,53%

Hệ số nợ xấu

Nợ xấu/Tổng dư nợ

1,59%

1,32%

0,27%

Hệ số thu nợ

Doanh số thu nợ/Doanh số cho

vay

0,96 lần

0,98 lần

-0,02 lần

Chỉ tiêu

Công thức tính

Năm

2009

0,34%

Chênh

lệch

0,19%

Nhận xét:

- Có thể thấy chất lượng tín dụng của ngân hàng Đông Á – Chi nhánh Hà Nội đang

có chiều hướng đi xuống, điều này xuất phát từ hai nguyên nhân.

- Nguyên nhân chủ quan, là do quy trình tín dụng còn có những khuyết điểm, công

tác thẩm định tín dụng gặp nhiều khó khăn, đặc biệt là về thông tin. Việc quyết định

tín dụng luôn gặp phải sự đánh đổi giữa rủi ro và lợi nhuận, khiến cho việc tồn tại

các khoản nợ quá hạn và nợ xấu là không thể tránh khỏi. Hệ số thu nợ năm 2010

giảm 0,02 lần so với năm 2009, cho thấy sự đi xuống trong công tác quản lý, theo

dõi và thu hồi nợ của ngân hàng.

- Nguyên nhân khách quan, là do nền kinh tế nói chung gặp nhiều khó khăn. Lạm

phát tăng cao ( 11,75% ), nhập siêu cả năm là 12,37 tỷ đô la Mỹ, tiền đồng mất giá

hơn 9,68%, khiến các doanh nghiệp gặp nhiều khó khăn trong sản xuất, kinh doanh,

đặc biệt là các doanh nghiệp xuất, nhập khẩu, bên cạnh đó, thị trường chứng khoán

sụt giảm mạnh, đi ngang và đi xuống. Ngân hàng Đông Á Hà Nội lại tập trung chủ

yếu vào tài trợ cho các lĩnh vực này, dẫn đến việc tiềm ẩn rủi ro cao, có khả năng

mất vốn. Điều này khiến cho hai chỉ tiêu phản ánh khả năng thu hồi vốn của ngân

hàng đối với khách hàng là, hệ số nợ quá hạn và hệ số nợ xấu trong năm 2010 tăng

lần lượt là 0,19% và 0,27% so với năm 2009. Mặc dù vậy, tỷ lệ này vẫn dưới 3%,

và như vậy thì hoạt động tín dụng của ngân hàng Đông Á Hà Nội vẫn được coi là

hiệu quả

Nhóm tỷ số phản ánh khả năng sinh lời

Bảng 2.6. Nhóm tỷ số phản ánh khả năng sinh lời

Chỉ tiêu

Hệ số thu nhập

trên chi phí

Hệ số thu nhập

từ lãi trên tổng

chi phí trả lãi

Hệ số hiệu quả

sử dụng vốn

vay

Công thức tính

Năm

2010

Năm

2009

Chênh

lệch

Tổng thu nhập/Tổng chi phí

1,14 lần 1,18 lần

-0,04 lần

Thu nhập từ lãi/Tổng chi phí trả lãi

1,44 lần

1,5 lần

-0,06 lần

Thu nhập từ hoạt động cho

vay/Tổng dư nợ cho vay bình quân

1,4 lần

1,49 lần

-0,09 lần

Nhận xét:

Các hệ số, thu nhập trên chi phí và thu nhập từ lãi trên tổng chi phí trả lãi đều

giảm so với năm 2009, cho thấy khả năng sinh lời của ngân hàng Đông Á Hà Nội có

sự giảm sút.

- Tổng thu nhập của ngân hàng trong năm 2010 là 1.026.933 triệu đồng, tăng 25,48%

so với năm 2009, trong khi đó tổng chi phí năm 2010 là 895.127 triệu đồng, tăng

33,71% so với năm 2009, có thể thấy tốc độ tăng của chi phí lớn hơn tốc độ tăng

của thu nhập, là nguyên nhân khiến cho, khả năng sinh lời của ngân hàng bị giảm.

- Việc áp dụng thông tư 13 và 19, khiến các ngân hàng thương mại, trong đó có ngân

hàng Đông Á Hà Nội phải tập trung huy động vốn với lãi suất cao, kèm nhiều

chương trình khuyến mãi, do sự cạnh tranh gay gắt về lãi suất huy động trên thị

trường làm tăng chi phí giá vốn so với năm 2009. Bên cạnh đó, ngân hàng Đống Á

Hà Nội có lợi nhuận giảm mạnh từ mảng kinh doanh ngoại hối và vàng, trong đó lãi

thuần từ hoạt động kinh doanh ngoại hối chỉ đạt 2.288 triệu đồng, giảm 95,64% so

với năm 2009. Nguyên nhân là do, chính phủ cấm hoạt động kinh doanh vàng tài

khoản, giá vàng tăng mạnh và cao hơn giá vàng thế giới, chênh lệch giữa tỷ giá

chính thức và tỷ giá thị trường tự do quá rộng ( có lúc là 2.000 đồng/1đô là Mỹ ).

Sự sụt giảm mạnh lợi nhuận từ hoạt động kinh doanh vàng và ngoại hối là nguyện

nhận chính dẫn đến lợi nhuận của ngân hàng không đạt được kế hoạch để ra.

- Trong năm, ngân hàng Nhà nước thực hiện chính sách thắt chặt tiền tệ, áp dụng trần lãi

suất huy động và cho vay, làm cho biên độ lãi suất bị thu hẹp. Điều đó khiến cho hiệu

quả sử dụng vốn vay của ngân hàng giảm 0,09 lần so với năm 2009.

Tình hình sử dụng lao động

Cơ cấu nhân sự của ngân hàng Đông Á Hà Nội

Bảng 2.7. Cơ cấu nhân sự của ngân hàng Đông Á Hà nội

Số thứ tự

Trình độ

Số lƣợng lao động

Tỷ lệ

1

Đại học và trên đại học

140

60,34%

2

Cao đẳng

30

12,93%

3

Trung cấp

50

21,55%

4

Khác

12

5,18%

232

100%

Tổng

(Nguồn : phòng hành chính)

Đội ngũ nhân lực ổn định về số lượng và ngày càng tăng về chất lượng là nền

tảng tạo nên sự khác biệt và năng lực cạnh tranh của một tổ chức. Vì vậy nhiêm vụ

“Thu hút- Phát triển - Duy trì” nguồn nhân lực là nhiệm vụ trọng tâm mà ngân hàng

Đông Á Hà Nội đã xác định ngày từ những ngày đầu thành lập. Tổng số cán bộ công

nhân viên tính đến ngày 31/12/2010 tăng 15,25% so với năm 2009, trong đó tỷ lệ nhân

sự ở độ tuổi 20 đến 30 là 70%, chiếm tỷ lệ cao nhất trong cơ cấu nhân sự. Điều này thể

hiện rõ định hướng trẻ hóa đội ngũ nhân sự của ngân hàng Đông Á Hà Nội, nhằm phát

huy tính năng động sáng tạo, chấp nhận thử thách của tuổi trẻ, đồng thời tạo điều kiện

thuận lợi trong việc quy hoạch đào tạo cán bộ quản lý.

Chính sách lương thưởng, phúc lợi, đãi ngộ, đào tạo người lao động

Trong năm 2010, ngân hàng Đông Á Hà Nội, đã tổ chức đào tạo nghiệp vụ xen

kẽ kỹ năng giao tiếp dành cho các chức danh nhân viên giao dịch với khách hàng như

Kiểm ngân, Thủ quỹ, Giao dịch viên, Tư vấn viên. Đẩy mạnh đào tạo các chức danh

này để hướng đến sở hữu một đội ngũ nhân lức ngày càng có chất lượng.

Trong năm ngân hàng đã xem xét điều chỉnh chính sách lương thưởng để tương

thích mặt bằng lương thưởng của ngành tài chính ngân hàng tại Việt Nam, đồng thời

phù hợp với khối lượng công việc và hiệu quả của từng cán bộ công nhân viên. Thu

nhập bình quân trong năm 2010 là 75 triệu đồng/người/năm.

Bên cạnh đó xây dựng một môi trường làm việc thân thiện với cơ hội phát triển

thăng tiến nghề nghiệp là vấn đề được ngân hàng Đông Á Hà Nội luôn chú trọng. Đây

chính là chất keo thu hút và giữ chân nhân tài cùng phát triển sự nghiệp cá nhân song

song với định hướng phát triển của ngân hàng.

PHẦN 3. NHẬN XÉT VÀ KẾT LUẬN

Nhận xét về môi trƣờng kinh doanh

Đối với thị trường tài chính, mở đầu năm 2010, Chính phủ chủ trương thắt chặt

chính sách, khiến tăng trưởng tín dụng trong 6 tháng đầu năm rất thấp, chỉ ở mức

10,52%. Đặc biệt dòng tín dụng ngoại tệ trong thời gian này tăng trưởng mạnh mẽ và

do đó mang đến những rủi ro về tỷ giá trong những tháng cuối năm.

Trong những tháng cuối năm, ngân hàng Nhà nước lại thực hiện chính sách thắt

chặt tiền tệ, thu hẹp kỳ hạn trên thị trường mở, nâng lãi suất cơ bản lên 9%, khiến mặt

bằng lãi suất trên thị trường bị đẩy lên cao, cùng với việc áp dụng thông tư 13 và 19 từ

ngày 01/10/2010, khiến những chỉ tiêu an toàn vốn cao hơn, càng làm cho hoạt động

của ngân hàng trở nên khó khăn trong cả huy động vốn và cho vay.

Vì vậy đã dẫn đến một cuộc đua lãi suất ngầm và sự cạnh tranh trong các chương

trình khuyến mại rất gay gắt giữa các ngân hàng trong thời điểm cuối năm. Điều đáng

chú ý là cuốc đua lãi suất lần này có sự tham gia rất tích cực và thậm chí là đi đâu của

một số ngân hàng lớn. Và hệ quả là nguồn tiền gửi tại các ngân hàng càng trở nên bất

ổn định, khi chỉ chạy loanh quanh trong hệ thống, gây căng thẳng thanh khoản. Trong

khi đó lãi suất trên thị trường 1 quá cáo đã đẩy lãi suất cho vay tăng tương ứng, khiến

rủi ro tăng cao, buộc các ngân hàng phải hạn chế tín dụng, điều này đã ảnh hưởng lớn

đến kế hoạch lợi nhuận của ngân hàng.

Đánh giá những ƣu điểm và tồn tại trong hoạt động tín dụng tại ngân hàng Đông Á Hà

Nội

Ưu điểm

Việc triển khai hiệu quả cấp tín dụng và tỷ lệ nợ quá hạn ở chi nhánh luôn ở dưới

mức cho phép. Doanh số cho vay và dư nợ luôn tăng trưởng hàng năm.

Trong việc cho vay khách hàng là các tổ chức kinh tế, ngân hàng Đông Á đã xác

định hoạt động kinh doanh mang tính chu kỳ, do đó không chỉ cho vay khi khách hàng

thiếu vốn hoặc khi khách hàng đang phát triển mà điều quan trọng là ngân hàng đã biết

cùng khách hàng tháo gỡ khi khách hàng gặp khó khăn và đồng hành cung cấp các

dịch vụ tài chính ngân hàng cho sự phát triển của doanh nghiệp. Bên cạnh việc cho vay

tổ chức kinh tế, ngân hàng cũng quan tâm đến việc cấp tín dụng cho tiểu thương tại

các chợ, cho cán bộ công nhân viên, cho các doanh nghiệp vay tiêu dùng.

Đào tạo được đội ngũ nhân viên tín dụng ưu tú, năng động, sáng tạo và có trình

độ chuyên môn cao. Bên cạnh bằng những kỹ năng chuyên nghiệp, thì sự nhiệt tình và

cung cách phục vụ tận tình đã xây dựng được niềm tin và sự tín nhiệm của khách hàng

đến giao dịch.

Chi nhánh đã trang bị những công nghệ thông tin hiện đại cho các sản phẩm, dịch

vụ, tạo điều kiện thuận lợi cho khách hàng khi lựa chọn, sử dụng sản phẩm, dịch vụ

của chi nhánh, đặc biệt là trong dịch vụ cấp tín dụng.

Tồn tại

Trong quá trình cấp tín dụng cho khách hàng, nợ quá hạn vẫn phát sinh và tăng

qua các năm. Điều này chứng tỏ công tác thẩm định của ngân hàng vẫn chưa được

hiệu quả và hoàn thiện. Đội ngũ nhân viên ở bộ phận tín dụng cần được huấn luyện

thêm nữa về trình độ chuyên môn, đặc biệt là những kinh nghiệm về thẩm định.

Tình hình thị trường ngân hàng hiện nay không ổn định và chịu sự tác động của

ngân hàng Nhà nước. Vì vậy, ngân hàng Đông Á Hà Nội đang hạn chế cho vay, nên

trong quá trình xét duyệt cho vay của ngân hàng trở nên khó và thời gian xét duyệt lâu

hơn.

Lãi suất cho vay của chi chánh cao hơn các ngân hàng khác do chi nhánh huy

động vốn vốn với lãi suất cao hơn.

Giải pháp nâng cao chất lƣợng tín dụng

Đa dạng hóa các hình thức cấp tín dụng

Việc áp dụng các phương thức cho vay đơn điệu nhiều khi gây bất lợi cho các

doanh nghiệp khi sử dụng phương thức không phù hợp với hoạt động sản xuất kinh

doanh và làm cho ngân hàng gặp khó khăn khi theo dõi và quản lý món vay do nhu

cầu vốn ngày càng phong phú, đa dạng. Vì vậy thời gian tới chi nhánh nên triển khai

áp dụng nhiều phương thức cho vay khác nhau nhằm đáp ứng tốt hơn nhu cầu vay vốn

của khách hàng, đồng thời đảm bảo an toàn và lợi ích của ngân hàng. Chẳng hạn, chi

nhánh nên sớm áp dụng phương thức cho vay thấu chi đối với các doanh nghiệp có

hoạt động sản xuất kinh doanh ổn định, chỉ tạm thời thiếu vốn để thanh toánh tiền

lương, thanh toán tiền hàng…do chưa nhận được tiền thanh toán từ bên đối tác…Bên

cạnh đó, chi nhánh cũng nên áp dụng phương thức cho vay linh hoạt tuỳ theo tình hình

hoạt động cũng như nhu cầu của khách hàng, kết hợp tạo điều kiện tự chủ cho khách

hàng trong việc sử dụng vốn vay với việc tư vấn cho khách hàng về các mặt như tài

chính, quản lý nhân lực,… Ngoài ra chi nhánh nên áp dụng rộng rãi phương thức cho

vay có bảo đảm bằng tài sản hình thành từ vốn vay đối với các doanh nghiệp.

Việc đa dạng hoá các hình thức cho vay giúp khách hàng của chi nhánh có thể dễ

dàng lựa chọn dịch vụ của ngân hàng phù hợp với mục đích kinh doanh của minh,

đồng thời giảm thiểu rủi ro cho chi nhánh trong hoạt động tín dụng.

Tăng cường kiểm soát nợ và hạn chế nợ quá hạn

Song song với việc tăng cường doanh số cho vay là công tác theo dõi và thu nợ.

Chi nhánh cần thường xuyên kiểm soát quá trình sử dụng vốn vay của khách hàng,

không để khách hàng sử dụng vốn sai mục đích. Thông qua quá trình theo dõi, ngân

hàng có thể nắm bắt được khả năng tài chính của khách hàng, nếu thấy khách hàng có

dấu hiệu khổng ổn như tình hình sản xuất kinh doanh có trở ngại, thua lỗ, hàng hóa tồn

kho không tiêu thụ được, thì ngân hàng mới có biện pháp kịp thời để xử lý khoản vay

của khách hàng.

Hiệu quả hoạt động tín dụng của chi nhánh trong 2 năm qua khá tốt nhưng vẫn

phát sinh nợ quá hạn. Giải pháp để khắc phục, hạn chế nợ quá hạn là chi nhánh cần

phải nâng cao khả năng dự đoán mức độ ảnh hưởng của các biến động về kinh tế - xã

hội đến các ngành nghề kinh doanh của khách hàng vay vốn tại ngân hàng, nâng cao

chất lượng công tác thẩm định, đồng thời ngân hàng phải thường xuyên có chính sách

đào tạo cán bộ, nhân viên có trình độ chuyên môn để hạn chế những sai sót trong viêc

phân tích, đánh giá sai khách hàng. Từ đó, tạo được hiệu quả cao trong quá trình cấp

tín dụng, khách hàng sử dụng vốn đúng mục đích kinh doanh, thu được lợi nhuận và sẽ

hoàn trả nợ theo đúng hạn cho ngân hàng, hạn chế được nợ quá hạn.

3.4. Định hƣớng phát triển

Một số nội dung trọng tâm trong hoạt động của ngân hàng Đông Á Hà Nội trong thời

gian tới như sau.

- Tăng trưởng nhanh hoạt động huy động vốn và cho vay, cân bằng giữa tăng trưởng,

lợi nhuận và kiểm soát rủi ro.

- Nâng cao hiệu quả của các hoạt động đầu tư, kinh doanh, nâng cao hiệu quả sử

dụng vốn.

- Khai thác tối đa các sản phẩm dịch vụ hiện có và phát triển thêm các sản phẩm mới

trên cơ sở ứng dụng nền tảng công nghệ ngân hàng hiện đại.

- Kiểm soát chi phí hoạt động thấp nhất.

- Tiếp tục hoàn thiện công tác quản trị điều hành, nâng cao chất lượng hoạt động, cơ

cấu lại bộ máy tổ chức, đào tạo và tái đào tạo nguồn nhân lực đáp ứng nhu cầu phát

triển của hệ thống.

- Định hướng trên của chi nhánh cũng phù hợp với mục tiêu trung và dài hạn của toàn

hệ thống ngân hàng Đông Á, đó là trở thành một Tập đoàn Tài chính tốt nhất Việt

Nam trong năm 2015, trong đó ngân hàng Đông Á giữ vị trí cốt lõi và các công ty

thành viên phát huy sức mạnh tổng hợp, tạo nền tảng vững chắc cho việc hình thành

tập đoàn tài chính Đông Á.