Luận văn phân tích hiệu quả của hoạt động sản xuất kinh doanh của công ty CP thiết bị

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (4.15 MB, 59 trang )

Mục lục:

Cơ sở lý luận của phân tích hiệu quả sản xuất kinh doanh trong doanh.........................3

1.1 Khái niệm và phân tích hiệu quả sản xuất kinh doanh trong doanh nghiệp..............................3

1.1.1 Khái niệm:..........................................................................................................................3

1.1.2 Y nghĩa và nhiệm vụ về phân tích hiệu quả hoạt động sản xuất kinh doanh trong doanh

nghiệp..........................................................................................................................................4

1.2 Phơng pháp phân tích hiệu quả sản xuất kinh doanh trong doanh nghiệp................................5

1.2.1 Phơng pháp phân tích số tuyết đối:....................................................................................5

1.2.2 Phơng pháp phân tích theo số tơng đối:.............................................................................6

1.2.3 Phơng pháp phân tích số bình quân:...................................................................................7

1.3 Đánh giá hiệu quả sản xuất kinh doanh của doanh nghiệp.......................................................8

2 Chơng2: phân tích hiệu quả của hoạt động sản xuất kinh doanh của công ty cổ phần

Thiết bị.......................................................................................................................... 14

2.1 Giới thiệu khái quát chung về doanh nghiệp...........................................................................14

2.1.1 Quá trình hình thành và phát triển của doanh nghiệp......................................................14

2.1.2 Chức năng và nội dung kinh doanh của công ty...............................................................15

2.1.3 Công nghệ sản xuất một số mặt hàng hoặc dịch vụ chủ yếu:...........................................15

2.1.4 Hình thức tổ chức sản xuất và kết cấu sản xuất của doanh nghiệp..................................19

2.1.5 Cơ cấu tổ chức bộ máy quản lý của doanh nghiệp...........................................................20

2.2 Phân tích hiệu quả sản xuất kinh doanh trong công ty cổ phần thiết bị..................................21

2.2.1 Phân tích tình hình thực hiện lợi nhuận của công ty năm 2002-2003..............................21

2.2.1.1 Theo chiều dọc..........................................................................................................22

2.2.1.2 Theo chiều ngang......................................................................................................22

2.2.2 Các chỉ tiêu dùng để phân tích hiệu quả sản xuất kinh doanh của công ty......................22

2.2.2.1 Sức sản xuất của các yếu tố cơ bản:..........................................................................22

2.2.2.2 Suất hao phí của các yếu tố cơ bản:...........................................................................25

2.2.2.3 Sức sinh lợi của các yếu tố cơ bản:............................................................................26

2.2.3 Phân tích tình hình tài chính của công ty cổ phần thiết bị...............................................27

2.2.3.1 Các tỷ số về khả năng thanh toán..............................................................................34

2.2.3.2 Tỷ số đòn cân nợ.......................................................................................................34

2.2.4 Phân tích các tiềm năng của công ty................................................................................37

2.2.4.1 Tiềm năng về nguồn lực............................................................................................37

2.2.4.2 Tiềm năng về cơ sở vật chất và tài sản cố định.........................................................39

2.2.4.3 Tiềm năng về thị trờng..............................................................................................39

2.3 Đánh giá hiệu quả sản xuất kinh doanh của công ty cổ phần thiết bị thơng mại....................40

3 Chơng3:Đề ra một số biện pháp nhằm nâng cao hiệu quả sản xuất kinh doanh của

công ty cổ phần Thiết bị thơng mại...............................................................................41

3.1 Mục tiêu phát triển của công ty trong những năm tới.............................................................41

3.1.1 Những thuận lợi và khó khăn chủ yếu của công ty...........................................................41

3.1.2 Định hớng của công ty trong những năm tới....................................................................41

3.1.2.1 Định hớng chung.......................................................................................................41

3.1.2.2 Kế hoạch năm 2004-2008.........................................................................................42

3.2 Một số giải pháp nhằm nâng cao hiệu quả sản xuất kinh doanh của công ty cổ phần thiết bị

trong những năm tới......................................................................................................................42

3.2.1 Kế hoạch hoá lại nguồn nhân lực:....................................................................................42

3.2.2 Các bớc xây dựng chiến lợc chiến lợc tổng thể kế hoạch hoá nguồn nhân lực................46

3.2.2.1 Dự đoán nhu cầu nhân lực trong thời gian ngắn.......................................................47

1

3.2.3 Chủ động trong công tác huy động sử dụng vốn trong sản xuất kinh doanh...................48

3.2.4 Đẩy mạnh việc thu hồi công nợ........................................................................................49

3.2.5 Hoàn thiện công tác quản lý mạnh lới tiêu thụ................................................................49

3.2.6 Hoàn thiện công tác lập kế hoạch tiêu thụ sản phẩm.......................................................51

3.2.7 Xác định giá bán sản phẩm hợp lý...................................................................................53

3.2.8 Nâng cao chất lợng sản phẩm cải tiến mẫu mã cho phù hợp với thị yếu của khách hàng.

...................................................................................................................................................56

3.2.9 Đẩy mạnh công tác nghiên cứu thị trờng.........................................................................58

3.2.10 Điều kiện thực hiện các biện pháp.................................................................................59

59

2

Mở đầu

Từ khi nền kinh tế của nớc ta chuyển từ cơ chế bao cấp sang nền kinh tế mở cửa.Những

chính sách kinh tế của nớc ta cũng thay đổi theo để phù hợp với cơ chế thị trờng.Hàng năm

thờng có những cuộc hội nghị của chính phủ để nghe tìm hiểu xem ngời dân nghĩ gì ,nói về

những luật mà quốc hội lập ra.Từ đó điều chỉnh,đổi mới thay bằng điều luật khác phù hợp

hơn.Các công ty hay còn gọi là doanh nghiệp nhà nớc làm việc dựa trên đội ngũ lãnh đạo từ

cán bộ đa xuống nguồn kinh tế phụ thuộc vào nhà nớc.Nên việc làm của công nhân viên

chức một phần bị lơ đãng.Ngày nay,một số doanh nghiệp đang trên hình thức cổ phần

hoá.Đây là loại hình công ty sẽ nâng cao đợc sản lợng sản xuất tiết kiệm nguồn nhân lực d

thừa.Công ty thiết bị thơng mại từ doanh nghiệp nhà nớc chuyển đổi thành công ty cổ phần

có tên Công ty cổ phần thiết bị thơng mại Hà nội.Do mới chuyển đổi thành công ty cổ

phần năm 1999 nên hoạt động sản xuất kinh doanh của công ty gặp nhiều khó khăn.Vốn

chính là số cổ phiếu do công nhân viên chức trong công ty nắm giữ 70% doanh nhân ngoài

doanh nghiệp 30%.Nhân công trong công ty đa phần là nhân công cũ.Số công nhân này một

phần do quá trẻ tích cực năng động nhng tay nghề cha cao số còn lại thì nhiều tuổi có kinh

nghiệp nhng sức khoẻ còn hạn chế.Vì vậy hoạt đông sản xuất kinh doanh của công ty gặp ít

nhiều khó khăn.

Đứng trớc tình hình đó công ty cổ phần thiết bị thơng mại phải làm gì để đơng đầu và vợt

qua khó khăn thử thách để khẳng định sự tồn tại và phát triển của mình.Vấn đề này sẽ đợc

giải quyết nếu đánh giá đúng thực trạng của công ty khắc phục những mặt hạn chế và phát

huy các thế mạnh , xác định các cơ hội đào tạo để đề ra các phơng án thích hợp.Nghĩa là

phải xây dựng các biện pháp nhằm nâng cao hiệu quả sản xuất kinh doanh ở công ty cổ

phần thiết bị thơng mại Hà nội.

Giới hạn đề tài.

Đồ án này tập trung phân tích và đề xuất biện pháp nâng cao hiệu quả sản xuất kinh doanh

ở công ty cổ phần thiết bị Thơng mại. Đồ án này đợc thể hiện trong ba chơng nhng tập

trung chủ yếu ở chơng 3.

Chơng I. Cơ sở lý thuyết của hiệu quả kinh doanh.

Chơng II. Phân tích hiệu quả sản xuất kinh doanh ở công ty.

Chơng III. Đề xuất một số biện pháp nhằm nâng cao hiệu quả hoạt động kinh doanh ở công

ty.

Cơ sở lý luận của phân tích hiệu quả sản xuất kinh doanh trong doanh

1.1 Khái niệm và phân tích hiệu quả sản xuất kinh doanh trong doanh nghiệp.

1.1.1 Khái niệm:

Hiệu quả sản xuất kinh doanh là một phạm trù kinh tế phản ánh trình độ sử dung các nguồn

nhân tài,vật lực của doanh nghiệp để đạt đợc kết quả cao nhất trong quá trình với tổng chi

phí thấp nhất.

3

Hiệu quả sản xuất kinh doanh của doanh nghiệp là một vấn đề phức tạp có quan hệ với

tất cả các yếu tố trong quá trình kinh doanh(lao động,t liệu lao động đối tợng lao động) nên

doanh nghiệp chỉ có thể đạt đợc hiệu quả cao khi việc sử dụng các yếu tố kinh doanh có

hiệu quả.

1.1.2 Y nghĩa và nhiệm vụ về phân tích hiệu quả hoạt động sản xuất kinh doanh trong

doanh nghiệp.

Trong nền kinh tế thị trờng ngày càng mở rộng,doanh nghiệp muốn tồn tại và phát triển trớc

hết đòi hỏi kinh doanh phải có hiệu quả.Nh vậy hiệu quả kinh doanh là một đại lợng so

sánh:so sánh giữa đầu vào và đầu ra giữa chi phí kinh doanh bỏ ra để sản xuất kinh doanh

với hiệu quả thu về đợc.Hay nói một cách rõ ràng hơn bản chất của hiệu quả kinh doanh

chính là kết quả của quá trình lao động xã hội(lao động,t liệu lao động đối tợng lao động)

đợc xác định và so sánh bằng cách so sánh giữa đại lợng kết quả hữu ích cuối cùng thu đợc

với đại lợng hao phí lao động xã hội.

Do vậy thớc đo hiệu quả là sự tiết kiệm hao phí lao động xã hội và tiêu chuẩn của hiệu

quả là tối đa hoá kết quả hoặc tối thiểu hoá chi phí dựa trên nguồn vật lực vật tài sẵn

có.Hiệu quả kinh doanh của doanh nghiệp cần phải đợc xem xét toàn diện cả về thời gian

và không gian trong mối quan hệ hiệu quả chung của toàn bộ nền kinh tế quốc dân,kể cả

hiệu quả về mặt xã hội,về mặt thời gian.

Hiệu quả mà doanh nghiệp đạt đợc trong từng thời kỳ,từng kỳ sản xuất từng kỳ kinh

doanh thì không đợc làm tăng hoặc kéo dài thêm trong kỳ sản xuất kinh doanh tiếp

theo.Đây cũng là mặt phân đấu để đạt đợc hiệu quả về mặt thời gian,kết quả tốt góp phần

tích cực trong việc vòng quay vốn đợc hình thành.

Về mặt không gian hiệu quả kinh doanh có thể đạt đợc toàn diện tốt khi mà các tổ đội

bộ phận,phân xởng hoạt động mang lại hiệu quả mà không làm ảnh hởng xấu đến hiệu quả

chung.Mỗi hiệu quả đợc tính từ giải pháp kinh tế,tổ chức kỹ thuật hay hoạt động nào đó

trong từng đơn vị nội bộ hay toàn đơn vị nếu không làm tổn hại đến hiệu quả chung.Mỗi

hiệu quả đợc tính từ giải pháp kinh tế,tổ chức kỹ thuật hay hoạt động nào đó trong từng đơn

vị nội bộ hay từng đơn vị nếu không làm tổn hại đến hiệu quả chung(cả hiện tại và t ơng

lai) mới coi là hiệu qủa,mới trở thành mục tiêu phấn đấu về tiêu chuẩn đánh giá hoạt động

kinh doanh của doanh nghiệp.

Về mặt định lợng:hiệu quả kinh doanh phải đợc thực hiện giữa mối tơng quan thu và chi

theo hớng tăng thu giảm chi.Điều đó có nghĩa là tiết kiệm tối đa các chi phí hay thực chất là

tiết kiệm các suất hao phí lao động(lao động sống lao động vật hoá) để tạo ra đợc sẩn phẩm

đạt tiêu chuẩn,có ích và có lợi nhuận.Vì vậy là mục tiêu phấn đấu là chỉ khi nào thự hiện

nâng cao đợc năng suất đợc biểu hiện cụ thể và đợc xác định đúng trong mối tơng quan kể

cả chất lợng của các yếu tố cơ bản trong quá trình hoạt động sản xuất kinh doanh đó là:lao

động t liệu lao động đối tợng lao động.

Tóm lại mọi hoạt động kinh tế của doanh nghiệp đều nằm trong thể tác động liên hoàn

với nhau.Bởi vậy tiến hành phân tích hoạt động sản xuất kinh doanh một cách toàn

4

diện,mới có thể đánh giá đầy đủ và sâu sắc mọi hoạt động kinh tế trong trạng thái thực của

chúng.Trên cơ sở đó nêu lên một cách một cách tổng hợp về trình độ hoàn thành của các

mục tiêu mà biểu hiện bằng hệ thống chỉ tiêu:kinh tế-kỹ thuật-tài chính của doanh

nghiệp.Đông thời phân tích sâu sắc các nguyên nhân hoàn thành hay không hoàn thành các

chỉ tiêu đó trong sự tác động lẫn nhau giữa chúng.

Từ đó để đánh giá mặt mạnh mặt yếu trong công tác quản lý doanh nghiệp và tìm ra các

biện pháp xát thực tế tăng cờng các hoạt động kinh tế và các biện pháp sát thực tế tăng cờng

hiệu quả kinh tế và quản lý doanh nghiệp,nhằm huy động mọi khả năng tiềm năng về vốn

lao động đất đai và quá trình sản xuất nâng cao kết quả kinh doanh của doanh

nghiệp.Biểu hiện tập trung kết quả kinh doanh là lợi nhuận.Lợi nhuận chi phối toàn bộ quá

trình sản xuất kinh doanh,không có lợi nhuận thì không có sản xuất kinh doanh.Đánh giá

hiệu quả sản xuất kinh doanh của doanh nghiệp thực hiện trên cơ sở phân tích từng phần

tổng hợp lại hớng vào mục tiêu chung của toàn bộ quá trình sản xuất kinh doanh để phân

tích.

Các chỉ tiêu kết quả sản xuất kinh doanh nh:tổng sản lợng doanh thu lợi nhuận đợc phân

tích trong mối quan hệ chỉ tiêu và điều kiện(yếu tố) của quá trình sản xuất kinh doanh nh:lao động tiền vốn, vật t, đất đaiTrên cơ sở đó rút ra những nhận định cơ bản rồi liên kết

chúng lại với nhau để có nhật đinh đúng đắn về hiệu quả kinh doanh:đánh giá những hiệu

quả kinh doanh có những nhiệm vụ sau:

1.2

-

Phân tích các yếu tố trong hoạt động sản xuất kinh doanh của doanh nghiệp.

-

Phân tích tình hình tái chính trong doanh nghiệp.

-

Đánh giá sử dụng các nguồn tiềm năng sản xuất kinh doanh của doanh nghiệp.

Phơng pháp phân tích hiệu quả sản xuất kinh doanh trong doanh nghiệp.

1.2.1 Phơng pháp phân tích số tuyết đối:

Số tuyệt đối biểu hiện quy mô,khối lợng của hiện tợng kinh tế xã hội trong điều kiện thời

gian và địa điểm cụ thể.Số tuyệt đối có thể biểu hiện số đơn vị tổng thể hay bộ phận hay các

trị số của một tiêu thức nào đó(giá trị tổng sản lợng,tổng mức tiền lơng,giá trị sản lợng hàng

hoá)số tuyệt đối có ý nghĩa quan trọng đối với mọi công tác quản lý kinh tế,xã hội.thông

qua số tuyệt đối ta có thể nhận thức về quy mô khối lợng cụ thể thực tế của hiện tợng.Số

tuyệt đối chính xác là thực tế khách quan có sức thuyết phục không thể phủ nhận đợc.Số

tuyệt đối là cơ sở đầu tiên để phân tích để tiến hành phân tích,thông kê,đặc biệt cho việc chỉ

đạo kế hoạch đó.

Đặc điểm của số tuyệt đối:mọi số tuyệt đối trong thông kê đều bao hàm nội dung kinh tế

xã hội cụ thể trong điều kiện thời gian và địa điểm nhất định.Nói khác với các đại lợng

tuyệt đối trong toán học(vì đại lợng này không mang tính trừu tợng,không nhất thiết phải

gắn liền với một hiện tợng cụ thể nào)

Do đăc điểm nói trên,điều kiện chủ yếu để có số tuyệt đối chính xác là phải xác định đ ợc

5

một cách cụ thể,đúng đắn với nội dung kinh tế mà chỉ tiêu phản ánh.Bởi vậy,số tuyệt đối

trong thông kê không phải con số tuỳ ý lựa chọn mà phải qua điều kiện kiểm tra thực

tế,tổng hợp một cách khoa học.Cũng có trờng hợp phải sử dụng các phơng pháp tính toán

khác mới có đợc một số tuyệt đối chính xác.

Các số tuyệt đối trong thông kê có đơn vị tính cụ thể,tuỳ theo tính chất của hiện tợng mà

mục đích nghiên cứu.

Các hiện tợng tính theo chiều dài(m,km,hải lý).

Các hiện tợng tính theo diện tích(m2,km2,ha).

Các hiện tợng tính theo trọng lợng(tấn,tạ).

Các hiện tợng tính theo dung tích(m3,lít).

Các hiện tợng tính theo đơn vị tiền tệ(VNĐ,USD,EURO).

1.2.2

Phơng pháp phân tích theo số tơng đối:

Số tơng đối trong thông kê biểu hiện quan hệ so sánh giữa hai mức độ của hai hiện tợng

nghiên cứu.Đó là hiện tợng so sánh giữa hai mức độ của hai chỉ tiêu thông kê cùng loại nhng khác nhau về điều kiện hay thời gian không gian hoặc giữa hai chỉ tiêu thông kê khác

loại nhng có liên quan với nhau.

Trong phân tích thông kê,các số tơng đối đợc sử dụng rộng rãi để nêu lên kết cấu quan hệ

so sánh,tốc độ phát triển,trình độ phổ biến của hiện tợng nghiên cứu trong điều kiện thời

gian không gian cụ thể từ đó biết đợc các hiện tợng tăng hay giảm để phân tích đánh giá.

Hình thức biểu hiện của số tơng đối là số lần,số phần trăm hay phần nghìn.

Các loại số tơng đối :

-

Số tơng đối động thái:biểu hiện về mức độ của hiện tợng nghên cứu qua một thời

gian nào đó.Số tơng đối này đợc sử dụng rộng rãi trong phân tích thông kê vì nó xác

định xu hớng biến đổi,tốc độ phát triển của hiện tợng qua thời gian.Số tơng đối động

thái là hiện tợng so sánh hai mức độcùng loại của hiện tợng ở hai kỳ khác nhau,đợc

biểu hiện bằng số lần hay số phần trăm.

Công thức tính:

T=

Y1

x100%

Trong đó: t:số tơng đối động thái.

Y0

Y1:mức độ kỳ báo cáo.

Y0:mức độ kỳ gốc.

Nếu kỳ gốc không thay đổi,còn kỳ nghiên cứu có thể lấy khác nhau ta gọi đó là kỳ gốc

cố định.Mục đích dùng kỳ gốc cố định nhằm nghiên cứu sự phát triển của hiện tợng qua

thời gian tơng đối dài thời gian và mức độ phản ánh.

-

Số tơng đối kế hoạch đợc dùng để lập kế hoạch phát triển kinh tế quốc dân và kiểm

tra tình hình các kế hoạch.Có hai loại số tơng đối kế hoạch.

-

Số tơng đối nhiệm vụ kế hoạch:là tỷ lệ so sánh giữa mức độ cần đạt tới của chỉ tiêu

nào đó trong kỳ kế hoạch với mức độ thực tế của chỉ tiêu ấy của kỳ gốc.

6

Công thức:

Tnk=

Ykh

x100%

Trong đó: Tnk:số tơng đối nhiệm vụ kế Y0

hoạch

Ykh:mức độ kế họạch.

Y0:mức độ thực tế kỳ gốc so sánh.

-

Số tơng đối hoàn thành kế hoạch:là tỷ lệ so sánh giữa mức thực tế đạt đợc trong kỳ

nghiên cứu với mức kế họach đặt ra cùng kỳ của một chỉ tiêu nào đó.

Công thức:

Thk=

Y1

x100%

Thk:số tơng đối hoàn thành kế họach.

Y0

Y1:Mức độ thực tế kỳ nghiên cứu.

Y0;mức độ kế hoạch đề ra.

Số tơng đối kế cấu:là kết quả so sánh trị số tuyệt đối của từng bộ phận với trị số tuyệt

đối của cả tổng thể.Nó thờng xuyên mang đơn vị tính là số phần trăm(%) hoặc phần

nghìn.

Công thức:

d=

Yb

x100%

Trong đó :d số tơng đối kết cấu.

Yt

Yb:trị số tơng đối từng bộ phận.

Y0:Trị số tuyệt đối của tổng thể.

Số tơng đối cờng độ:là kết quả so sánh của hai hiện tợng khác nhau nhng có quan hệ với

nhau.Mức độ hiện tợng mà ta nghiên cứu trình độ phổ biến của nó đợc đặt ở tử số.Còn

mức độ quan hệ đợc đặt ở mẫu số.

Số tơng đối không gian:biểu hiện quan hệ so sánh giữa các hiện tợng cùng loại nhng

khác nhau về không gian.Nó so sánh giữa các bộ phận trong cùng một tổng thể.Khi so

sánh cũng lấy một bộ phận làm gốc rồi đem các bộ phận khác so với nó.Chẳng hạn

trong cùng một công ty so sánh số lao động trực tiếp với số lao động gián tiếp.

1.2.3 Phơng pháp phân tích số bình quân:

Số bình quân trong thống kê biểu hiện mức độ đại biểu theo một tiêu thức nào đó trong một

tổng thể bao gồm nhiều đơn vị cùng loại.Các tổng thể thống kê bao gồm nhiều đơn vị cấu

thành,tuy về cơ bản các đơn vị này có thể cùng tính chất nhng biểu hiện cụ thể về mặt lợng

theo các tiêu thức thờng chênh lệch nhau.Nhng chênh lệch này do nhiều nguyên nhân,bên

cạnh những nguyên nhân chung còn có những nguyên nhân riêng ảnh hởng đến mặt lợng

của từng đơn vị cá biệt.

Nó đợc dùng trong mọi công tác nhằm nghiên cứu nhằm nêu lên các đặc điểm chung của

hiện tợng kinh tế xã hội số lợng trong điều kiện thời gian và địa điểm cụ thể của hiện tợng

kinh tế xã hội số lớn trong điều kiện thời gian và điều kiện cụ thể.Ta thờng gặp nh:giá

7

thành bình quân giá cả bình quân,năng suất lao động bình quân,tốc độ chu chuyển vốn bình

quân là những chỉ tiêu rất cần thiết trong phân tích hoạt động kinh tế.

Công thức tính:

X=

Trong đó: X:số bình quân.

N số đơn vị tổng thể.

1.3

x1 + x 2 + ... + x n

n

Đánh giá hiệu quả sản xuất kinh doanh của doanh nghiệp.

Để đánh giá chính xác có cơ sở khoa học về hiệu quả sản xuất kinh doanh của công ty cần

xây dựng các chỉ tiêu tổng hợp(khái quát) và các chỉ tiêu chi tiết(cụ thể).Tiếp đó vận dụng

phơng pháp thích hợp để đánh giá.Ngoài ra hoạt động sản xuất kinh doanh của công ty chỉ

thực sự có hiệu quả khi phơng án kinh doanh của công ty lựa chọn là tối u nhất.Vì vậy,cần

phân tích hiệu quả kinh doanh trong quan hệ chi phí kinh tế.

Từ những phân tích sơ bộ nói trên,chỉ tiêu dùng để phân tích đánh giá hiệu quả sản xuất

kinh doanh là chỉ tiêu phản ánh hiệu suất hay hiệu suất sử dụng các yếu tố cơ bản vào quá

trình sản xuất kinh doanh.Đó là việc xác định phạm vi và nội dung của kết quả sản xuất

kinh doanh phù hợp với quan điểm về hiệu quả kinh doanh phải là một đại lợng so sánh.

Giữa chi phí bỏ ra và kết quả thu đợc.Hay nói một cách rộng hơn là giữa chi phí đầu

vào(vốn,chi phí)và đầu ra(giá trị tổng sản lợng,giá trị tống sản lợng hàng hoá đã thực hiện

đợc và lợi nhuận ).

Chỉ tiêu tổng hợp dùng để đánh giá hiệu quả kinh doanh của công ty có thể tính theo cách:

Tính hiệu quả kinh doanh theo hiệu số:

Hiệu quả kinh doanh =kết quả đầu ra -chi phí đầu vào

Cách tính này tuy đơn giản,nhng có nhiều nhợc điểm là không phản ánh đợc hết chất lợng

kinh doanh cũng nh tiểm năng nâng cao hiệu quả kinh doanh của công ty giữa các kỳ khác

nhau,hay so với các đơn vị khác.Mặt khác cách tính này cũng thấy đợc tiết kiệm hay lãng

phí lao động xã hội.

Do hiệu quả kinh doanh là một vấn đề phức tạp,có nhiều quan hệ cơ bản trong quá trình

sản xuất kinh doanh(lao động,t liệu lao động,đối tợng lao động)nên công ty chỉ có thể đạt

hiệu quả cao khi sử dụng các yếu tố cơ bản đóvào quá trình sản xuất kinh doanh có hiệu

quả.Vì vậy cần xem xét đánh giá hiệu quả sản xuất kinh doanh ở nhiều góc độ thông qua

các yếu tố hay các chỉ tiêu chi tiết cụ thể nh sau:

*Sức sản xuất của các yếu tố cơ bản:

Sức sản xuất của các yếu tố cơ bản lao động t liệu lao động,phản ánh một lao động hay một

đồng chi phí tiền lơng,một đồng chi phí nguyên vật liệu hay một đồng nguyên giá bình

quân tài sản cố định trong kỳ thì làm ra bao nhiêu giá trị tổng sản lợng (hoặc giá trị hàng

hoá thực hiện )sức sản xuất của yếu tố cơ bản càng tăng chứng tỏ hiệu quả sản xuất kinh

doanh càng đợc nâng cao và ngợc lại.

+Sức sản xuất của một lao động

Doanhthu

sống =

Tongsolaodongbinhquan

8

+Sức sản xuất của tài sản cố

Doanhthu

định=

Nguyengiabinhquantaisancodinh

+Sức sản của nguyên vật liệu=

Doanhthu

*Suất hao phí của các yếu tố cơ Chiphinguyenvatlieu

bản:

Suất hao phí của các yếu tố cơ bản là chỉ tiêu nghịch đảo của chỉ tiêu sức sản xuất của các

yếu tố cơ bản.Nó cho biết để làm ra một đồng(hay 1000đ) giá trị sản lợng (hoặc giá trị sản

lợng hàng hoá thực hiện) thì cần bao nhiêu đơn vị (1đ,1000đ,hay lao động) thuộc các yếu tố

cơ bản trong quá trình sản xuất kinh doanh.

Chỉ tiêu này càng giảm khi hoạt động sản xuất kinh doanh càng tốt.

+Suất hao phí của một lao động = Tongquyluongthucte

+Suất hao phí nguyên vật liệu=

Doanhthu

Chiphinguy

envatlieu

+Suất hao phí của tài sản cố Nguyengiab

Doanhthu

inhquanTSCD

định=

Doanhthu

Trong việc sản xuất kinh doanh thờng có việc điều chỉnh trong kỳ sản xuất kinh doanh.Bởi

vậy có một số yếu tố cơ bản đợc tăng thêm,chỉ tiêu này cho biết lao động(hay một đơn vị

chi phí tiền lơng,TSCĐ,NVL) tăng thêm trong kỳ bao nhiêu đồng giá trị sản lợng(hoặc giá

trị sản lợng hàng hoá thực hiện)

Công thức:

Sản lợng sản xuất của các yếu tố cơ bản =

Cũng nh sức sản xuất các yếu tố cơ bản,sức sản xuất của các chỉ tiêu tăng thêm càng lớn thì

kinh doanh càng có hiệu quả cách tính cụ thể cho từng yếu tố cơ bản tăng thêm nh sau:

Sức sản xuất của lao động

(hoặc của tiền lơng tăng thêm) =

trong kỳ

Sức sản xuất của TSCĐ tăng=

thêm trong kỳ

Sức sản xuất của nguyên vật =

liệu tăng thêm trong kỳ

Suất hao phí của các yếu tố cơ bản tăng thêm:cơ bản là chỉ tiêu nghịch đảo của các chỉ tiêu

sản xuất đã nêu suất hao phí tăng thêm này càng ít thì sản suất kinh doanh càng có hiệu

quả.

*Sức sinh lợi của các yếu tố cơ bản:

Chỉ tiêu này cho biết trong kỳ sản xuất kinh doanh thì lao động(hay đơn vị/chi phí tiền lơng,nguyên vật liệu hoặc đơn giá bình quân TSCĐ) thì làm ra bao nhiêu lợi nhuận.Chỉ tiêu

này càng cao càng tốt có nghĩa là hiệu quả kinh doanh càng cao và ngợc lại.

+Sức sinh lợi của một lao động=

+Sức sinh lợi của nguyên vật liệu=

Loinhuan

Tongsolaod

Loinhuanong

9 envatlieu

Chiphinguy

+Sức sinh lợi của tài sản cố

Loinhuan

định=

NguyengiabinhquanTSCD

*Sức sản xuất và sức sinh lợi của vốn:

Muốn tiến hành sản xuất kinh doanh,doanh nghiệp đều phải có yếu tố lao động t liệu lao

động,đối tợng lao động.Các yếu tố cơ bản này biểu hiện bằng giá trị gọi là vốn.

Vốn của doanh nghiệp bao gồm:vốn cố định biểu hiện bằng giá giá trị hiện tại của TSCĐvà

vônd lu động(biểu hiện bằng giá trị của TSLĐ của doanh nghiệp).

Do đó khi đánh giá sản xuất kinh doanh cũng phải tìm đợc chỉ tiêu phản ánh mức sản

xuấtvà mức sinh lợi của vốn cụ thể nh sau:

Sức sản xuất của vốn=

Sức sinh lợi của vốn=

Các chỉ tiêu phản ánh hiệu quả sử dụng vốn ở trên đợc tính chung cho tổng số vốn(Vốn cố

định+vốn lu động).Cũng từ công thức trên nếu tính riêng cho từng loại vốn cũng đợc.

Tuy nhiên để đánh giá chính xác hiệu quả sử dụng vốn thì nếu có phần vốn tăng thêm

trong kỳ

kinh doanh cần tìm ra chỉ tiêu sức sản suất(sinh lợi )của phần vốn tăng thêm(Tính cho tổng

số vốn hay tính riêng cho từng loại vốn tăng thêm)

Sức sản xuất

hay sức sinh lợi của =

vốn tăng thêm

*Nhóm chỉ tiêu tài chính.

Hoạt động tài chính là một trong những nội dung cơ bản thuộc hoạt động kinh doanh của

doanh nghiệp,nhằm giải quyết các mối quan hệ phát sinh trong quá trình kinh doanh đợc

biểu hiện dới hình thái tiền tệ.Nói cách khác tài chính doanh nghiệp là những quan hệ tiền

tệ gắn trực tiếp với việc tổ chức huy động,phân phối và quản lý vốn trong quá trình kinh

doanh.

Phân tích tài chính là quá trình xem xét,kiểm tra đối chiếu và so sánh số liệu hiện hành và

quá khứ.Thông qua việc phân tích tình hình tài chính ngời ta sử dụng thông tin có thể đánh

giá tiềm năng,hiệu quả kinh doanh cũng nh rủi ro trong tơng lai và triển vọng của doanh

nghiệp.Bởi vậy việc phân tích tài chính của doanh nghiệp là mối quan tâm hàng đầu của

nhiều nhóm ngời khác nhau nh:hội đồng quản trị,nhà đầu t các chủ nợ kể cả cơ quan chính

phủ và ngời lao động mỗi nhóm ngời này có nhu cầu thông tin khác nhau và do vậy mỗi

nhóm có xu hờng tập trung vào những khía cạnh riêng trong bức tranh tài chính của doanh

nghiệp.Mặc dù mục đích khác nhau nhng thờng liên quan đến nhau,do vậy các công cụ kỹ

thuật phân tích cơ bản mà họ sử dụng để phân tích tài chính lại giống nhau.

Vì vậy các tỷ số tài chính đợc chia làm bốn loại:

-

Các tỷ số về khả năng thanh toán:phản ánh khả năng trả nợ ngắn hạn của doanh

nghiệp.

-

Các tỷ số về đòn cân nợ phản ánh mức độ mà doanh nghiệp dùng nợ vay để sinh lời.

10

-

Các tỷ số về hoạt động:phản ánh hiệu quả sử dụng tài nguyên của doanh nghiệp.

-

Các tỷ số về doanh lợi phản ánh sự quản trị hữu hiệu tổng quát bằng sức sinh lợi đạt

đợc.

Bốn tỷ số tài chính đợc thể hiện nh sau:

+Các tỷ số về khả năng thanh toán:đây là mối quan tâm hàng đầu của nhà đầu t,liệu doanh

nghiệp có khả năng trả các khoản nợ khi chúng đến hạn hay không.

-

Khả năng thanh toán hiện thời:chỉ tiêu này là thớc đo khả năng có thể trả nợ của

doanh nghiệp,nó chỉ ra phạm vi các quy mô các yêu cầu của các chủ nợ đợc trang

trải bằng những tài sản lu động có thể chuyển đổi thành tiền trong thời kỳ phù hợp

với hạn trả nợ.

Công thức:

Khả năng thanh toán hiện thời=

Tỷ số thanh toán hiện thời khi tính ra,nếu năm sau cao hơn năm trớc bằng hoặc cao hơn

mức trung bình ngành thì sẽ tốt.

Khả năng thanh toán nhanh điều này nói lên khả năng tiêu thụ hàng hoá nhanh,khả năng

thu tiền bán hàng về nhanh,tồn kho giảm nhanh do đó có khả năng thanh toán nhanh các

khoản nợ các khoản nợ.Điều này các chủ nợ rất quan tâm phân tích xem xét.

Công thức:

Khả năng thanh toán nhanh=

Tỷ số thanh toán nhanh khi tính ra so với năm trớc cao hơn mức trung bình của ngành thì là

tốt.

+Tỷ số về đòn cân nợ:là viêc điều hành thông qua các khoản nợ vay(dài hạn, ngắn hạn) để

khuếch đại lợi nhuận cho công ty.Đòn cân nợ đợc coi là một chính sách tài chính của doanh

nghiệp.Trong phân tích tài chính đòn cân nợ dùng để đo lờng sự góp vốn của chủ sở hữu

doanh nghiệp so với số nợ vay.

Tỷ số nợ các chủ nợ thờng thích một tỷ số nợ vừa phải,tỷ số nợ càng thấp món nợ càng đợc

đảm bảo ở trờng hợp doanh nghiệp bị phá sản.Ngợc lại các chủ doanh nghiệp lại không

muốn có tỷ số nợ cao vì họ không muốn gia tăng lợi nhuận nhanh.

Công thức tính:

Tỷ số nợ =

+Các tỷ số về hoạt động:các tỷ số này đợc dùng để đo lờng hiệu quả sử dụng vôn của doanh

nghiệp vì kinh tế thị trờng đòi hỏi phải so sánh doanh thu tiêu thụ với việc bỏ vốn vào kinh

doanh dới các loại tài sản khác nh:TSCĐ,tài sản dự trữ tồn kho,các khoản phải thu.Vì các

yếu tố đó đòi hỏi phải có một sự cân bằng nhất định.

Chỉ tiêu doanh thu tiêu thụ sẽ đợc sử dụng chủ yếu trong các tỷ số này để đo lờng khả năng

hoạt động của doanh nghiệp.

-

Số vòng quay hàng tồn kho:đây là chỉ tiêu kinh doanh khá quan trọng,bởi vì dự trữ

vật t là để sản xuất đáp ứng với nhu cầu của thị trờng.

Công thức:

11

Số vòng quay hàng tồn kho=

-

Kỳ thu tiền bình quân:chỉ tiêu này để đo lờng khả năng thu hồi vốn trong thanh

toán.Thôngqua các khoản phải thu và doanh thu tiêu thụ bình quân môt ngày.Nếu kỳ

thu tiền bình quân thấp thì vốn của doanh nghiệp ít bị ứ đọng trong khâu thanh

toán.Ngợc lại vốn của doanh nghiệp bị đọng trong khâu thanh toán khá lớn,dẫn đến

tình trạng vốn của doanh nghiệp gặp khó khăn.

Công thức tính:

Kỳ thu tiền bình quân=

Các khoản phải thu ở đây chủ yếu là doanh số mà doanh nghiệp bán hàng chịu cho các

doanh nghiệp khác.Ngoài ra còn có thể là các khoản phải trả trớc cho ngời bán,các

khoản tạm ứng cha thanh toán,các khoản phải thu khác.

-

Số vòng quay toàn bộ vốn:Chỉ tiêu này phản ánh hiệu quả sử dụng vốn toàn bộ của

doanh nghiệp,nói lên trong một năm vốn của doanh nghiệp quay đợc bao nhiêu

vòng,hoặc một đồng vốn bỏ ra có thể đem lại đợc bao nhiêu đồng lợi nhuận.

Công thức:

Số vòng quay vốn=

*Các tỷ số về doanh lợi:doanh lợi là kết quả của hàng loạt chính sách và quyết định của

doanh nghiệp. Các tỷ số về doanh lợi cho đáp ứng sau cùng về hiệu năng quản trị doanh

nghiệp.Trớc khi đầu t vào doanh nghiệp các nhà đầu t thờng quan tâm đến các tỷ số về

daonh lợi trong quá trình hoạt động sản xuất kinh doanh.Bởi vì lợi nhuận ròng thu đợc

có ý nghĩa quan trọng đối với nhà đầu t.

-

Doanh lợ tiêu thụ sản phẩm:chỉ tiêu này phản ánh là cứ môt đông doanh thu thì có

bao nhiêu đông lợi nhuận ròng thu đợc trong hoạt động sản xuất kinh doanh.

Công thức:

Doanh lợi tiêu thụ=

Con số này càng lớn thì cang tốt và càng có ý nghĩa năm sau lớn hơn năm trớc(tốc độ lãi

đi lên)

Lợi nhuận ròng:là phần lợi nhuận còn lại khi doanh thu đã khấu trừ tổng chi phí các

phần thuế.Lợi nhuận ròng là phần lợi mà doanh nghiệp để lại để lập các quỹ doanh

nghiệp(nếu là doah nghiệp nhà nớc) hoặc là phần lợi nhuận còn lại để phân chia lợi tức

cổ phần cho các cổ đông và để tái đầu t (nếu là doanh nghiệp cổ phần).

-

Doanh lợi vốn:chỉ tiêu này phản ánh khả năng sinh lợi của một đông vốn đầu t(bao

gồm vốn cố định và vốn lu động) hay còn đợc gọi là khả năng sinh lời của đầu t khả

năng sinh lời của một đồng vốn càng lớn càg tốt.

Công thức:

Doanh lợi vốn=

-

Doanh lợi vốn tự có chỉ tiêu này phản ánh khả năng sinh lợi của vốn tự có hay nói

một cách chính xác hơn là đo lờng mức doanh lợi trên mức đầu t của chủ sở hữu.

Công thức:

12

Doanh lợi vốn tự có=

Khi đánh giá hiệu quả sản xuất kinh doanh của doanh nghiệp cần xem xét lợi nhuận

trong chi phí kinh tế.Để tính đợc chỉ tiêu lợi nhuận ta phải sử dụng số liệu hạch toán kế

toán cung cấp.Đó là những số liệu về tổng doanh thu tổng chi phí(kể cả thuế) mà thực tế

các doanh nghiệp bỏ ra để sản xuất kinh doanh,mua hàng tiêu thụ(gọi chung là chi phí

kinh doanh).Và kết quả thu đợc tức là tổng doanh thu tức là:

Lợi nhuận kinh doanh =Tổng doanh thu -Tổng chi phí.

Một vấn đề cần lu ý trong cơ chế thị trờng với khả năng hiện có về vật t,tiền vốn lao

động đất đaiCác doanh nghiệp thờng có nhiều phơng án kinh doanh mà họ cho là tối u.Song cuối cùng mỗi doanh nghiệp chỉ chọn môt jphơng án tối u nhất mà thôi.

Trong quá trình tìm tòi ít nhiều giải pháp,thì doanh nghiệp cần có khoản chi phí ít

nhiều bỏ ra.Tất cả khoản chi phí nói trên đều gọi là chi phí thời cơ.Tuy nhiên trong quá

trình lựa chọn phơng án tối u cũng nh nghiên cứu các phơng pháp để ứng dụng cho hoạt

động sản xuất kinh doanhcũng thờng có việc kinh doanh thử nghiệm và ít nhiều cũng có

một khoản thu đợc từ sản xuất kinh doanh thử nghiệm này và dờng nh không đợc phản

ánh trong tài liệu hạch toán kế toán.

*Đánh giá sử dụng tiềm năng của doanh nghiệp.

Trong mỗi doanh nghiệp hoạt động sản xuất kinh doanh thì mỗi doanh nghiệp có nguồn

tiềm năng là năng lực khác nhau.Do tiềm năng và năng lực có nhiều bởi vậy khi xem xét

đánh giá cần đi vào những tiềm năng,năng lực chủ yếu nh:

+ Tiềm năng lao động.

+Tiềm năng về t liệu lao động.

+Tiềm năng về đối tợng lao động.

+Tiềm năng về thiên nhiên và về địa lý.

+Tiềm năng khai thác.

Các nguồn tiềm năng của doanh nghiệp có giới hạn về thời gian và không gian.Vì vậy cần

có biện pháp khai thác sử dụng bảo quản bảo dỡng kịp thời,hợp lý và tránh lãng phí.

*Phơng pháp luận để nghiên cứu đề tài.

Tóm lại,phần cơ sở lý luận để phân tích hiệu quả sản xuất kinh doanh trong các doanh

nghiệp thể hiện ở việc phân tích đợc:

+ Sức sản xuất của yếu tố cơ bản.

+Sức sinh lợi của các yếu tố cơ bản.

13

2

Chơng2: phân tích hiệu quả của hoạt động sản xuất kinh doanh của công ty cổ

phần Thiết bị

2.1 Giới thiệu khái quát chung về doanh nghiệp

2.1.1 Quá trình hình thành và phát triển của doanh nghiệp.

Công ty cổ phần Thiết Bị thơng mại tiền thân là nhà máy cơ khí nội thơng đợc thành lập

ngày 14-2-1971 trên cơ sở sát nhập nhà máy cơ khí nội thơng và xí nghiệp sửa chữa ôtô

quyết thắng theo quyết định số 74/NT-QĐ dới sự quản lý của cục kiến thiết rồi nhiều cục

khác và tới năm 1982 trực thuộc bộ thơng nghiệp nay là bộ thơng mại.

Đến năm 1993 nhà máy chính thức đổi tên thành công ty thiết bị thơng mại theo giấy phép

802/TM/TCCB ngày 16-7-1993 của bộ thơng mại. Đến năm 1999 do chuyển đổi hình thức

công ty đổi tên thành công ty cổ phần thiết bị thơng mại - Hà nội.

Quá trình phát triển của công ty có thể chia thành các giai đoạn sau:

-

Giai đoạn từ 1972-1986 nhiệm vụ của công ty là sửa chữa ôtô cho ngành vận tải vận chuyển hàng

hoá là trong thời kỳ chiến tranh đồng thời sản xuất các loại dụng cụ cho ngành th ơng nghiệp nh

khay dựng bánh phở khay làm bánh khay kho lạnh thùng đựng kem đá các loại stéc... Trong thời kỳ

này số lợng công nhân viên còn ít, Máy móc thiết bị từ thời Pháp thuộc trình độ chuyên môn thấp.

-

Giai đoạn từ 1986-1998 giai đoạn này nền kinh tế nớc ta có những biến đổi không ngừng. Đầu năm

1987 bộ nội thơng đợc nớc ta đổi tên thành bộ thơng mại và nhà máy cơ khí nội thơng cũng đổi tên

thành nhà máy thiết bị thơng mại. Nhiệm vụ của nhà máy vẫn nh giai đoạn đầu và còn mở rộng

thêm sản xuất phục vụ cho ngành kinh tế quốc dân đặc biệt là đối với hai loại sản phẩm là két bạc

và tủ két rất có tiềm năng phát triển.

-

Giai đoạn từ năm 1998 trở đi để đáp ứng với những thay đổi của nền kinh tế ngày 28-12-1998 theo

quy định số 1673/1998 QĐ-BTM của bộ thơng mại công ty thiết bị thơng mại đợc chính thức đổi

tên thành công ty cổ phần thiết bị thơng mại Hà- nội. Công ty là đơn vị hạch toán kinh tế độc lập tự

chủ về tài chính có t cách pháp nhân đặt dới sự chỉ đạo trực tiếp của bộ thơng mại và chịu sự quản

lý của nhà nớc.

Công ty cổ phần thiết bị thơng mại Hà-nội có tên giao dịch là:

HOLDING COMERCIAL EQUIPMENT COMPANY - Viết tắt là COMECO.

Công ty có trụ sở chính tại khu công nghiệp giáp bát -Km số 6 đờng giải phóng phờng Phơng Liệt

quận thanh xuân Hà-nội là doanh nghiệp đợc hình thành từ công ty nhà nớc thành công ty cổ phần.

Công ty còn đợc xây dựng trên khu đất rộng 14.600m2và tổng diện tích nhà xởng và kho bãi là

khoảng 7.000m2 vốn điều lệ khi thành lập 2.498.586.858VNĐ.

Tỷ lệ cổ phần của các cổ đông:

-

Ngời lao động trong doanh nghiệp chiếm 70% tổng số vốn.

-

Ngoài doanh nghiệp chiếm 30% tổng số vốn.

Công ty cổ phần Thiết Bị thơng mại Hà nội là doanh nghiệp nhà nớc cổ phần hoá theo tinh thần

nghị định 44-1998/NĐ. Cổ phần ngày 19-6-1998 kể từ ngày

14

1-1-1999 công ty chính thức đi vào hình thức hoạt động theo hình thức công ty cổ phần.

2.1.2 Chức năng và nội dung kinh doanh của công ty.

Công ty cổ Thiết Bị thơng mại là doanh nghiệp nhà nớc, một công ty cổ phần hoạt động theo luật

doanh nghiệp nhà nớc theo các quy định của pháp luật.

Sản phẩm truyền thống của công ty chủ yếu là các loại két bạc (KB93E, KB42E,KB35H...) cân treo

các loại . Từ khi chuyển đổi sang cơ chế thị trờng công ty đã mở rộng ra nhiều danh mục sản phẩm

nhằm nâng cao hiệu quả sản xuất kinh doanh nh tủ văn phòng các loại máy trộn muối iốt , thiết bị

dạy học sản phẩm của công ty là sản phẩm gia dụng có tính năng đợc chế tạo bởi kỹ thuật cao

Sản phẩm của công ty là sản phẩm gia dụng có tính năng kỹ thuật cao nh két bạc phải đảm bảo có

độ an toàn cao, tiện dụng phù hợp với thẩm mỹ và nhu cầu thay đổi của ng ời tiêu dùng tủ văn

phòng phải tiện lợi có mẫu mã đẹp chất lợng tốt máy trộn muối đòi hỏi độ chính xác trong quá

trình sản xuất.Các sản phẩm sau khi xuất bán còn có chế dộ bảo hành hớng dẫn sử dụng tỉ mỉ.

Công ty đã tạo đợc uy tín sản phẩm nhiều năm từ mặt hàng két bạc, cân treo các loại nhng khi bớc

sang sản phẩm khác nh tủ văn phòng máy móc y tế thiét bị dạy học thì công ty cần phải cố gắng

nhiều hơn nữa để cạnh tranh với sản phẩm có sẵn trên thị trờng. Thị trờng là yếu tố quyết định đến

việc tiêu thụ sản phẩm của mỗi doanh nghiệp và chỉ khi nào sản phẩm đợc chấp nhận và đợc tiêu

thụ thì khi đó công tác tiêu thụ sản phẩm mới đợc đảm bảo. Thị trờng sẽ điều tiết và khuyến khích

các doanh nghiệp hoạt động trong nền kinh tế thị trờng. Công ty cổ phần thiết bị thơng mại cũng

không nằm ngoài môi trờng đó. Điều đó có nghĩa là để tồn tại và phát triển công ty không ngừng

đẩy mạnh công tác tiêu thụ sản phẩm, duy trì và mở rộng thị trờng tiêu thụ sản phẩm của mình

cạnh tranh với các doanh nghiệp khác nhằm duy trì sự ổn định trong chiến lợc phát triển chung của

toàn công ty. Công ty cổ phần thiết bị thơng mại Hà-nội sản xuất chủ yếu sản phẩm kinh doanh

trong nớc. Các sản phẩm của công ty đã có mặt ở nhiều tỉnh thành phố trong cả nớc nh: Hải Phòng,

Đà Nẵng, Vinh, Thái Nguyên v.v... và đã chiếm đợc cảm tình của khách hàng bởi uy tín về sản

phẩm với mặt hàng độc đáo và chất lợng cao là các loại két bạc và cân treo và tủ văn phòng.Công ty

lấy chữ tín làm đầu luôn đảm bảo chất lợng là vàng đảm bảo với khách hàng về chất lợng sản

phẩm mình làm ra nên công ty không những giữ đợc thị trờng khách hàng mà thông qua hệ thống

các cửa hàng đại lý ở nhiều tỉnh thành phố trong cả nớc công ty lại tìm thêm đợc một số bạn hàng

mới.

Trong cơ chế thị trờng công ty hoạt động năng động sáng tạo hơn, thị trờng mở rộng đối với các

sản phẩm của công ty nhu cầu sản phẩm tăng do thị yếu ngời tiêu dùng do đời sống nâng cao nên

sản phẩm két bạc tiêu thụ mạnh dẫn đén doanh thu tăng. Bên cạnh đó kinh tế thị trờng tạo ra sự

cạnh tranh khốc liệt giữa các doanh nghiệp để tồn tại nhà nớc đã có sự bảo hộ đối với hàng công

nghiệp, nhng sự cạnh tranh giữa các doanh nghiệp cơ khí đối với nhau vẫn rất khắc nhiệt.

Công ty cổ phần thiết bị thơng mại cũng nằm trong vòng xoáy đó.Trên thị trờng cân treo rất đa

dạng về chủng loại và mẫu mã giá cả cũng có sự chênh lệch. Không những chỉ có doanh nghiệp

trong nớc sản xuất mà còn doanh nghiệp ở nớc ngoài xuất khẩu sang.

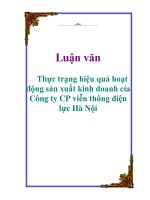

2.1.3 Công nghệ sản xuất một số mặt hàng hoặc dịch vụ chủ yếu:

15

16

Bảng2: Sơ đồ quy trình công nghệ sản xuất két bạc

Điện sản xuất

Nguyên vật liệu, thép

sơn cát que hàn

Bán thành phẩm khoá số

tay nắm nhãn hiệu

Kho bãi tập kết phân phối

Gia công cơ khí

Gia công cắt

KCS

Nguội- hàn

KCS

Làm sạch bề mặt bả ma

tít

Sơn phun

Phơi khô

KCS

Kho thành phẩm

Bảng 3: Sơ đồ Quy trình sản xuất công nghệ cân treo loại 5kg, 10kg:

Nguyên vật liêuthép , lá

dây thép mạ que hàn

Bán thành phẩm quả cân

5kg , quả cân 10kg

17

Điện sản xuất

Kho bãi tập kết và phân phối

Gia công cơ khí

KCS

Lắp ráp sản phẩm

KCS

Kho thành phẩm

Do

đặc điểm kinh tế kỹ thuật sản phẩm của

công ty mà quy trình công nghệ sản phẩm ở đây khá phức tạp. Muốn sản xuất đợc sản

phẩm phải trải qua một số khâu nh gia công cơ khí gò hàn dập tiện, đến nhiệt luyện đánh

bóng sơn phủ ... lao động nam chiếm tỷ lệ cao sản xuất từ khâu đầu đến khâu cuối rất tỉ mỉ.

Hệ thống máy móc cồng kềnh các quy trình sản xuất công nghệ sản xuất phức tạp có nhiều

giai đoạn sản xuất khác nhau, các giai đoạn đợc tiến hành theo một trình tự khép kín khâu

trớc hoàn thành rồi mới tới khâu sau đòi hỏi mỗi khâu phải hoàn thành đúng tiến độ để đảm

bảo cho các khâu tiếp theo đợc tiến hành hoàn thành trôi chảy do đặc điểm của quy trình

công nghệ nh vậy nó sẽ tác động đến qúa trình sản xuất và gián tiếp tác động đến công tác

tiêu thụ sản phẩm.

Nguyên vật liệu ở đây là thép sơn cát que hàn. Những vật liệu này đợc nhập về công ty có

một nhà kho riêng để chứa nguyên vật liệu. Những tấm thép đợc trải qua một quá trình gia

công cơ khí nh cắt xén v.v ...Sau đó đợc chế thành khuôn chữ nhật bên trong khuôn đợc đổ

bê tông hoặc cát đây đợc coi là những vật liệu chống cháy.

Sau khi đổ xong đến công đoạn làm kín khuôn. Quanh vỏ bề ngoài đợc làm sạch sau đó đợc

phun sơn chống rỉ. Sau khi phun sơn đợc mạ một lớp kẽm bên ngoài bên mặt của két. Sau đó những

bán thành phẩm nh khoá sổ tay nắm, nhãn hiệu đợc lắp ráp. Công đoạn cuối cùng là đợc phơi khô

18

sau đó đợc cất giữ tại kho hoặc chuyển đến đại lý, tay ngời tiêu dùng.

Nguyên vật liệu thép lá dây thép mạ que hàn đợc mua về chuyển vào kho bãi tập kết và phân phối

đi từng phân xởng sản xuất sau một quá trình gia công cơ khí tạo thành các bán thành phẩm rồi qua

công đoạn kiểm tra kỹ thuật rồi tới khâu lắp ráp sản phẩm và lại một lần nữa qua khâu kiểm tra kỹ

thuật rồi chuyển vào kho bãi tập kết sản phẩm.

2.1.4

Hình thức tổ chức sản xuất và kết cấu sản xuất của doanh nghiệp.

Loại hình sản xuất là dặc tính tổ chức - kỹ thuật tổng hợp nhất của sản xuất đợc quy định bởi trình

độ chuyên môn hoá của nơi làm việc số chủng loại và tính ổn định của đối tợng chế biến trên nơi

làm việc. Công ty cổ phần Thiết Bị thơng mại áp dụng loại hình sản xuất hàng loạt hàng loại lớn,

hàng loại vừa, hàng loại nhỏ. Vì áp dụng loại hình sản xuất nh vậy nên công ty áp dụng loại hình

sản xuất theo nhóm đặc điểm của phơng pháp sản xuất theo nhóm đợc thể hiện ở chỗ không thiết

kế quy trình công nghệ bố trí máy móc, dụng cụ để sản xuất từng loại chi tiết cá biệt mà làm chung

cho cả nhóm dựa vào các chi tiết tổng hợp đã lựa chọn. Các chi tiết trong cùng nhóm đợc gia công

trong cùng một lần điều chỉnh máy.

Nội dung của phơng pháp sản xuất theo nhóm bao gồm những công việc chủ yếu sau đây:

Tất cả các chi tiết của các loại sản phẩm cần chế tạo trong doanh nghiệp sau khi đã tiêu chuẩn hoá đợc phân loại thành từng nhóm căn cứ vào kết cấu và phơng pháp công nghệ giống nhau, phơng

pháp công nghệ giống nhau yêu cầu về máy móc và đồ gá cùng loại.

-

Lựa chọn chi tiết tổng hợp của nhóm, chi tiết tổng hợp là chi tiết phức tạp hơn cả và tổng hợp đ ợc

tất cả yếu tố của các chi tiết khác trong cùng một nhóm. Nếu trong thực tế không chọn đợc một chi

tiết nh vậy , thì phải thiết kế ra một chi tiết có đủ điều kiện đó .

-

Lập quy trình công nghệ theo nhóm hay nói đúng hơn là cho chi tiết tổng hợp đã lựa chọn.

-

Tiến hành xây dựng định mức thời gian các bớc công việc của chi tiết tổng hợp, từ đó dùng phơng

pháp so sánh để quy định hệ số cho các loại chi tiết khác trong cùng nhóm.

-

Thiết kế chuẩn bị dụng cụ đồ gá lắp cho cả nhóm và bố trí thiết bị, máy móc để sản xuất.

19

2.1.5 Cơ cấu tổ chức bộ máy quản lý của doanh nghiệp.

Bảng4:Sơ đồ bộ máy quản trị

Hội đồng quản trị

Tổng giám đốc

Phó giám đốc kỹ thuật

phòng

Phòng

Văn

đào

kỹ

thuật

phòng

tạo

Phó giám đốc kinh tế

Phòng

tổ

chức

lao

động

Phòng

tài vụ

Phòng

kinh

doanh

Phòng

kế

hoạch

vật t

Phòng

phục

vụ

sản

xuất

Phân xởng sản xuất

20

Cơ cấu tổ chức quản lý của một công ty ảnh hởng rất lớn đến hoạt động sản xuất kinh

doanh của công ty đó. Nếu có cơ cấu tổ chức quản lý thích hợp sẽ đảm bảo hoạt động sản

xuất kinh doanh đợc liên tục trôi chảy dẫn đến hiệu quả sản xuất kinh doanh cao ngợc lại

một bộ máy quản lý quá ít không thể quản lý nổi sản xuất dẫn đến sản xuất bị gián đoạn

hoặc bộ máy quản lý cồng kềnh mệnh lệnh chồng chéo không hiệu quả dẫn đến sản xuất

kinh doanh không tốt.

Công ty cổ phần thiết bị thơng mại có các phòng ban với chức năng sau:

-

Hội đồng quản trị có quyền cao nhất trong doanh nghiệp đứng đầu là chủ tịch hội đồng

quản trị có quyền với mọi quyết định.

-

Tổng giám đốc chịu trách nhiệm chung về toàn bộ quá trình sản xuất kinh doanh của công

ty.

-

Hai phó giám đốc: giúp giám đốc điều hành công việc ở khối sản xuất thay quyền tổng

giám đốc điều hành chung khi tổng giám đốc đi vắng, chịu trách nhiệm trớc tổng giám đốc

về công việc đợc giao.

-

Văn phòng công ty phụ trách công tác quản lý lao động tuyển chọn, thêu mớn bố trí sử

dụng sa thải lao động, lựa chọn hình thức lơng thực hiện công tác văn th lu trữ nhà trẻ ytế

bảo hiểm xã hội cho công ty.

-

Phòng kinh doanh có chức năng tổ chức kinh doanh và tiếp nhận quản lý nguyên vật liệu

phụ liệu vật tủ thiết bị sản xuất qua hệ thống kho tàng.

-

Phòng kỹ thuật quản lý công tác kỹ thuật sản xuất tổ chức sản xuất nghiên cứu ứng dụng

tiến bộ kỹ thuật đổi mới thiết bị máy móc theo yêu cầu sản xuất.

-

Phòng đào tạo có chức năng bổ xung kỹ thuật công nghệ mới cho cán bộ, công nhân kỹ

thuật đào tạo những công nhân trẻ có tiềm năng phát triển.

-

Phòng tài vụ có chức năng cấp phát lơng cho cán bộ công nhân viên trong công ty.

-

Phòng tổ chức lao động: có chức năng điều chỉnh lao động, phân công lao động.

-

Phòng kế hoạch vật t có chức năng cung ứng vật t, quản lý vật t.

-

Phòng phục vụ sản xuất có chức năng tạp vụ với công nhân trực tiếp sản xuất cán bộ gián

tiếp sản xuất.

2.2

Phân tích hiệu quả sản xuất kinh doanh trong công ty cổ phần thiết bị.

2.2.1 Phân tích tình hình thực hiện lợi nhuận của công ty năm 2002-2003.

Nhìn vào bảng báo cáo kết quả hoạt động sản xuất kinh doanh của công ty cổ phần thiết bị

qua 2 năm 2002-2003.

21

2.2.1.1 Theo chiều dọc.

Tổng doanh thu công ty đạt đợc năm 2002 là 9.787.563.247(đ) đến năm 2003 doanh thu

này đã lên đến con số 11.277.564.247(đ).Các khoản khấu trừ bao gồm hàng bán bị trả lại

chiếm 1,09% (2002) doanh thu thuần năm 2002 công ty đạt 9.680.842.741đ chiếm 98,9%

so với tổng doanh thu con số này chiếm tỷ lệ phần trăm cao hơn năm 2003.Năm 2003 các

khoản khấu trừ đạt 1,13% so với tổng doanh thu.Doanh thu thuần đạt 11.149.286.645lợi tức

gộp của công ty năm 2002 bằng 2.446.281.012đ chiếm 24,99% so với tổng doanh thu.Đến

năm 2003 lợi tức của công ty chiếm 26,53 so với tổng doanh thu.Lợi nhuận thuần từ hoạt

động kinh doanh chỉ chiếm 5,77% (2002) còn năm 2003 con số này là

1.083.618.251(9,6%).

Năm 2002 lợi nhuần thuần từ hoạt động tài chính của công ty đạt 0,84% tức là

82.734.765đ.Lợi nhuận bất thờng của công ty năm 2002 (8,69%).Tổng lợi nhuận trớc thuế

của công ty 15,31% tức là 1.498.794.094(2002).Lợi nhuận sau thuế của công ty chỉ còn

10,87% so với tổng doanh thu.

Năm 2003 lợi nhuận thuần từ hoạt động tài chính của công ty đạt 9,6% tứclà

1.083.618.251đ.Lợi nhuận bất thờng của công ty đạt con số 960.076.669đ.Tổng lợi nhuận

trớc thuế là 2.134.345.744đbằng 18,92%so với tổng doanh thu.

2.2.1.2

Theo chiều ngang.

Tông doanh thu năm 2003 tăng so với năm 2002 là 1.490.119.398đ trong đó các khoản

khấu trừ năm 2003 lại tăng hơn năm 2002 là 21.675.494đ hay có thể nói các khoản khấu trừ

năm 2003 chênh lệch 20,31% so với năm 2002.

Doanh thu thuần năm 2003 cũng tăng 1.468.443.904đ tức là sự chênh lệch này bằng 98,9%

so với doanh thu thuần năm 2002.

Lợi tức gộp cũng tăng một khoản 546.556.006đ.Lợi nhuận thuần từ hoạt động kinh doanh

năm 2003 tăng gần gấp đôi so với năm 2002.Lợi nhuận hoạt động tài chính năm 2003 bằng

9,56%so với năm 2002 là 7.916.059đ.Lợi nhuận bất thờng tăng so với năm 2002 là

109.002.168đ.Tổng lợi nhuận trớc thuế năm 2003 là 2.134.345.744đso với năm 2002

(1.498.794.094đ)nghĩa là lợi nhuận trớc thuế năm 2003 tăng hơn so với năm 2002 là

635.551.650đ.Lợi nhuận sau thuế của công ty đạt 1.451.355.107đtức tăng 387.211.300đso

với năm 2002.

Nh vậy co thể nói năm trong năm 2003 hoạt động kinh doanh của công ty tăng hơn so với

năm 2002.Sự tăng lên này chứng tỏ hoạt động kinh doanh của công ty đạt hiệu quả cao.

2.2.2 Các chỉ tiêu dùng để phân tích hiệu quả sản xuất kinh doanh của công ty

2.2.2.1 Sức sản xuất của các yếu tố cơ bản:

Sức sản xuất của các yếu tố cơ bản lao động t liệu lao động,phản ánh một lao động hay một

đồng chi phí tiền lơng,một đồng chi phí nguyên vật liệu hay một đồng nguyên giá bình

quân tài sản cố định trong kỳ thì làm ra bao nhiêu giá trị tổng sản lợng (hoặc giá trị hàng

22

hoá thực hiện )sức sản xuất của yếu tố cơ bản càng tăng chứng tỏ hiệu quả sản xuất kinh

doanh càng đợc nâng cao và ngợc lại.

+Sức sản xuất của một lao động

Doanhthu

sống =

Tongsolaodongbinhquan

Năm 2002 số lao động của công ty là 176 ngời và năm 2003 là 165 ngời.

Năm 2002: (đ/ngời)

9.787.563.247

= 55.611.154

Năm 2003: (đ/ngời)

176 .645

11.277681

= 68.349.594

Nh vậy sức sản xuất của một

165

lao động sống năm 2003 tăng so với năm 2002 là:

68.349.594-55.611.154=12.738.440(đ/ngời)

Năm 2003 sức sản xuất của một lao động tăng 122,9% so với năm 2002 do các nguyên

nhân sau:

Do doanh thu tăng dẫn đến sức sản xuất của lao động tăng

(đ/ngời)

11.277.682.645 9.787.563.247

= 9.031.027

Do số lao động năm

165

165

2003 giảm so với năm 2002 dẫn đến sức sản xuất tăng là:

(đ/ngời)

9.787.563.247 9.787.563.247

= 3.707.413

Cộng

lại

165

176

9.031.027+3.707.413=12.738.437 (đ/ngời)

Nh vậy sức sản xuất của lao động năm 2003 tăng so với năm 2002 chủ yếu là do doanh thu

tăng nhìn vào chỉ tiêu này của công ty nhận thấy sức sản xuất của lao động của công ty là

rất tốt chỉ tiêu này càng cao thì càng mang lại sức mạnh cho công ty do đó những năm tới

công ty cần chú ý duy trì phát huy hơn nữa sức sản xuất của một lao động sống.

+Sức sản của nguyên vật liệu=

Doanhthu

Theo bảng báo cáo kết quả kinh Chiphinguyenvatlieu

doanh ta có quý IV(2002) tổng doanh thu 9.787.563.247 quý IV năm (2003)11.277.682.645

và chi phí nguyên vật liệu (2002) 6.789563.902.Năm 2003 5.931.077.809.

Sức sản xuất của nguyên vật liệu 9.787.563.247

= 1,44

năm 2002là:

6.789.563.902

Sức sản xuất của nguyên vật liệu 11.277.682.645

= 1,9

5.931.077.809

năm 2003 là:

Nh vậy sức sản xuất của nguyên vật liệu năm 2003 tăng so với năm 2002là:

1,9-1,44=0,46

Nhận thấy sức sản xuất của nguyên vật liệu năm 2003 bằng 131.94 so với năm 2002.Do

doanh thu năm 2003 tăng nên sức sản xuất của năm 2003 tăng.

11.277.682.645 9.787.563.247

= 0.22

6.789.563.902 6.789.563.902

Do chí phí vật liệu năm 2003 giảm nên sức sản xuất tăng lên so với năm 2002 làm cho sức

sản xuất của nguyên vật liệu tăng đi một lợng là:

23

9.787.563.247 9.787.563.247

= 0,24

Nh vậy sức sản xuất tăng 5.931.077.809 6.789.563.902

là:0,22+0,24=0,46

Nhìn vào chỉ tiêu thấy nếu bỏ ra một đồng chi phí thì thu lại đợc 1,44 đồng doanh

thu(2002) năm 2003 bỏ ra một đồng chi phí thu lại đựơc 1,9 đồng doanh thu.

Chỉ tiêu này càng cao thì càng có lợi cho hoạt động sản xuất kinh doanh ,nhờ đó tăng lợi

nhuận .Chỉ tiêu này của công ty đang tăng dần qua các năm cho thấy đó là một dấu hiệu rất

tốt trong công tác quản lý và sử dụng vật t của doanh nghiệp.Doanh nghiệp cần phát huy

hơn nữa để tăng hiệu quả sản xuất kinh doanh.

+Sức sản xuất của tài sản cố định.

Sức sản xuất của tài sản cố

Doanhthu

định=

Nguyengiabinhquantaisancodinh

Nguyên giá bình quân tài sản cố TSCDdauky + TSCDcuoiky

định=

2

Năm 2002 Nguyên giá bình 995.297.609 + 877.943.516

quân TSCĐ==936.620.562(đ)

2

Sức sản xuất của tài sản cố dịnh= 9.787.563.247

= 10.449

Năm 2003 nguyên giá 877.943.516936

+ 1..620

332..562

851.012

= 1.105.397.264

bình quânTSCĐ=(đ)

2

Sức sản xuất của tài sản cố dịnh= 11.277.682.645

= 10,2

Nh vậy sức sản xuất của TSCĐ 1.105397.264.

năm 2003 giảm so với năm 2002 là:

10,2-10,449=-0,249

Sức sản xuất của tài sản cố định năm 2003 giảm do các nguyên nhân sau do doanh thu tăng

nên sức sản xuất tăng

11.277.682.645 9.787.563.247

= 1,591

936.620.562

936.620.562

Do nguyên giá tài sản cố định tăng nên doanh thu giảm một lợng

9.787.563.247 9.787.563.247

= 1,342

936.620.562 1.105.397.264

Cộng lại 1,591+(-1,342)= 0,249

Sức sản xuất cua tài sản cố định năm 2002 lớn hơn so với năm 2003 chứng tỏ công ty sử

dụng thiết bị TSCĐ tham gia vào sản xuất cha hợp lý

Bảng5:So sánh yếu tố của sức sản xuất của các yếu tố cơ bản:

24

Chỉ tiêu

- Doanh thu

- Số lao động bình quân

- Tổng chi phí NVL

- Nguyên giá bình quân TSCĐ

- Sức sản xuất của một lao động

sống

- Sức sản xuất của TSCĐ

- Sức sản xuất của NVL

Đơn vị tính

đồng

ngời

đồng

đồng

đồng/ngời

2002

9.787.563.247

176

6.789.563.902

936.620.562

55.611.154

2003

11.277.682.645

165

5.931.077.809

1.105.397.264

68.349.591

%

115,22

93,75

87,35

118,01

122,9

10,449

1,44

10,2

1,9

97,61

131,94

2.2.2.2 Suất hao phí của các yếu tố cơ bản:

Suất hao phí của các yếu tố cơ bản là chỉ tiêu nghịch đảo của chỉ tiêu sức sản xuất của các

yếu tố cơ bản.Nó cho biết để làm ra một đồng(hay 1000đ) giá trị sản lợng (hoặc giá trị sản

lợng hàng hoá thực hiện) thì cần bao nhiêu đơn vị (1đ,1000đ,hay lao động) thuộc các yếu tố

cơ bản trong quá trình sản xuất kinh doanh.

Chỉ tiêu này càng giảm khi hoạt động sản xuất kinh doanh càng tốt.

+Suất hao phí của một lao động = Tongquyluongthucte

Doanhthu

Năm 2002:3.056.759.114

Năm 2003: 3.779.708.108

Vậy suất hao phí của một lao động năm 2002 là:

Năm 2003

3.056.759.114

= 0,31

9.787.563.247

3.779.708.108

= 0,335

11.277.682.645

Suất hao phí của một lao động của công ty trong năm 2003 tăng so với năm 2002 là:

0,335-0,31=0,025

điều đó là không tốt.Muốn nâng cao hiệu quả sản xuất kinh doanh thì công ty cần phải chú

ý xem xét phấn đấu để giảm thiểu suất hao phí lao động của các năm sao cho hợp lý.

+Suất hao phí nguyên vật liệu=

Chiphinguyenvatlieu

Năm 2002:

6.789.Doanhthu

563.902

= 0,69

95..787

Năm 2003:

931..563

077..247

809

= 0,52

Suất hao phí của nguyên vật liệu 11.277.682.645

năm 2003 bằng 75,36% so với năm 2002 là một dấu hiệu tốt nhng con số này không đáng

kể.Công ty cần phải cố gắng tiết kiệm nguyên vật liệu hơn nữa giảm đợc chi phí và giá

thành và lợi nhuận tăng.

+Suất hao phí của tài sản cố NguyengiabinhquanTSCD

định=

Doanhthu

25