TÌNH HÌNH HOẠT ĐỘNG KINH DOANH của CÔNG TY cổ PHẦN LILAMA 10

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (243.13 KB, 25 trang )

Báo cáo thực tập

Khoa Tài Chính

LỜI MỞ ĐẦU

Trong nền kinh tế thị trường ngày nay các doanh nghiệp muốn đứng vững

trên thương trường cần phải nhanh chóng đổi mới ,trong đó đổi mới về quản lý

tài chính là một trong các vấn đề được quan tâm hàng đầu và có ảnh hưởng trực

tiếp đến sự sống còn đối với nhiều doanh nghiệp Việt Nam.Bởi lẽ để hoạt động

kinh doanh của doanh nghiệp đạt hiệu quả thì nhà quản lý cần phải nhanh chóng

nắm bắt những tín hiệu từ thị trường,xác định đúng nhu cầu về vốn ,tìm kiếm và

huy động nguồn vốn để đáp ứng nhu cầu kịp thời sử dụng vốn hợp lý,đạt hiệu

quả cao nhất.Muốn vậy doanh nghiệp phải nắm được những nhân tố ảnh

hưởng,mức độ,xu hướng tác động của từng nhân tố đến tình hình tài chính

doanh nghiệp.Điều này chỉ thực hiện được trên cơ sở phân tích tài chính.

Nhận thức được tầm quan trọng của vấn đề trên nên trong thời gian thực

tập tại công ty cổ phần LILAMA 10 em đã đi sâu tìm hiểu,phân tích và đã thực

hiện một báo cáo về tình hình hoạt động kinh doanh cũng như tài chính của

công ty, nhằm phục vụ tốt hơn cho đề tài luận văn tốt nghiệp sau này.

Em xin chân thành cảm ơn các thầy cô trong khoa Tài Chính trường Đại

học Kinh Doanh và Công Nghệ Hà Nội ,đặc biệt em xin cảm ơn cô giáo là CN

BÙI THỊ LAN HƯƠNG người trực tiếp hướng dẫn em trong suốt quá trình thực

tập và hoàn thành báo cáo này.

SV :Phạm Xuân Hải

1

MSV:09A04333N

Báo cáo thực tập

Khoa Tài Chính

Phần 1

QUÁ TRÌNH HÌNH THÀNH VÀ PHÁT TRIỂN CỦA CÔNG

TY CỔ PHẦN LILAMA 10

1.1.KHÁI QUÁT CHUNG VỀ CÔNG TY CỔ PHẦN LILAMA 10

-Tên công ty: Công ty cổ phần LILAMA 10

-Tên giao dịch: LILAMA 10 JOINT STOCK COMPANY, (LILAMA

10.,JSC)

-Trụ sở:Tòa Nhà LILAMA 10 Đường Lê Văn lương kéo dài, Trung Văn, Từ

Liêm, Hà Nội

-Hình thức sở hữu vốn :Công ty cổ phần 51% vốn nhà nước

-Lĩnh vực kinh doanh: Chế tạo thiết bị ,lắp máy và xây dựng các công trình

-Ngành nghề kinh doanh: sản xuất,thiết kế,chế tạo,xây dựng ,lắp đặt

-Mã số thuế: 0100105341

-Vốn điều lệ: 100.000.000.000

Công ty cổ phần LILAMA Hà Nội là một đơn vị thành viên của Tổng công

ty lắp máy Việt Nam (LILAMA). Năm 1960 công ty lắp máy và xây dựng Hà

Nội (tiền thân của Công ty cổ phần LILAMA Hà Nội ngày nay) được thành lập

theo giấy phép đăng ký kinh doanh số 109587 do Sở Kế hoạch và Đầu tư thành

phố Hà Nội cấp. Công ty lắp máy và xây dựng Hà Nội là một doanh nghiệp hạch

toán độc lập, có tư cách pháp nhân. Sau hơn 48 năm xây dựng và trưởng thành

Công ty đã không ngừng phát triển cả chiều sâu và chiều rộng, đến nay Công ty

đã trở thành một doanh nghiệp hàng đầu hoạt động trong lĩnh vực chế tạo, lắp

đặt kết cấu thép, lắp đặt dây chuyền thiết bị, xây lắp các công trình công nghiệp

và dân dụng.

Hiện nay, Công ty có 4 xí nghiệp, 1 nhà máy chế tạo thiết bị và kết cấu thép,

1 Chi nhánh, các tổng đội công trình, các liên đội chuyên ngành và các xưởng

sửa chữa cơ giới, xưởng sửa chữa điện,…hoạt động trên phạm vi cả nước. Với

nền tảng vững chắc, cùng với sự quyết tâm của Ban lãnh đạo và trên 2000 cán

SV :Phạm Xuân Hải

2

MSV:09A04333N

Báo cáo thực tập

Khoa Tài Chính

bộ công nhân viên, Công ty đã đáp ứng được yêu cầu, nhiệm vụ thời kỳ hội nhập

của đất nước.

1.2. CHỨC NĂNG VÀ NHIỆM VỤ CỦA CÔNG TY

Công ty LILAMA 10 là một thành viên thuộc tổng công ty LILAMA Việt

Nam được hoạt động theo chế độ hạch toán độc lập có chức năng và các nhiệm

vụ chủ yếu như sau:

-Xây dựng công trình công nghiệp,đường dây tải điện,lắp ráp máy móc thiết

bị cho các công trình

-Sản xuất kinh doanh vật tư,vật liệu xây dựng

-Gia công lắp đặt sữa chữa thiết bị nâng,thiết bị chịu áp lực..,cung cấp ;lắp

đặt,bảo trì thang máy

-Làm sạch và sơn phủ bề mặt kim loại

-Kinh doanh xuất nhập khẩu vật tư thiết bị,các dây chuyền công nghệ,vật liệu

xây dựng

-Thí nghiệm,hiệu chỉnh hệ thống điện,điều khiển tự động..

-Đầu tư xây dựng kinh ,doanh bất động sản

-Thiết kế kết cấu:đối với công trình xây dựng dân dụng,công nghiệp phục vụ

ngành lắp máy

-Thiết kế hệ thống dây chuyền công nghệ chế tạo máy và lắp máy phục vụ

ngành lắp máy

-Thiết kế hệ thông điều khiển nhiệt điện đối với công trình công nghiệp.

SV :Phạm Xuân Hải

3

MSV:09A04333N

Báo cáo thực tập

1.3. Cơ cấu tổ chức bộ máy quản lý công ty

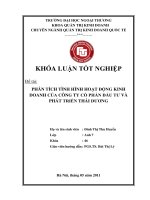

Khoa Tài Chính

1.3.1 Mô hình tổ chức của công ty

Sơ đồ tổ chức công ty

Đại hội đồng cổ đông

Ban kiểm

soát

Hội đồng quản trị

Tổng giám đốc

Phó tổng giám đốc

phụ trách kĩ thuật

Phòng

tài

chính

kế toán

Phó tổng giám đốc

phụ trách nhiệt điện

Phòng Phòng

tổ chức đầu tư

lao

động,

tiền

lương

Chi nhánh

10-1

Phòng

kinh tế

kĩ thuật

Phòng

vật tư

thiết bị

Chi nhánh

Lilama tại

Gia lai

Trung

tâm tư

vấn và

thiết kế

Chi nhánh

10-4

Phó tổng giám đốc phụ

trách thủy điện

Ban

Ban

quản lý quản lý

dự án

máy

Nậm

Công 3

Chi nhánh chế

tạo thiết bị và kết

cấu thép

Ban

quản lý

tòa nhà

Lilama

10

Phòng

hành

chính y

tế

Chi nhánh

Sơn La

Các đội công

trình

SV :Phạm Xuân Hải

4

MSV:09A04333N

Báo cáo thực tập

1.3.2.Chức năng nhiệm vụ của các phòng ban.

Khoa Tài Chính

Ban Kiểm Soát : Do đại hội cổ đông bầu ra gồm 03 thành viên để thưc

hiện giám sát HĐQT,Tổng giám đốc công ty trong việc quản lý điêù hành

công ty.

Hội Đồng Quản Trị:Do đại hội cổ đông bầu ra gồm 05 thành viên.HĐQT

là cơ quan đầy đủ quyền hạn để thực hiện tất cả các quyền nhân danh Công

ty,trừ nhưng thẩm quyền thuộc ĐHĐCĐ.

Đại Hội Đồng Cổ Đông : ĐHĐCĐ là cơ quan có thẩm quyền cao nhất

của công ty,bao gồm tất cả các cổ đông có quyền biểu quyết hoặc người được cổ

đông có quyền biểu quyết ủy quyền.

Giám Đốc Điều Hành : Do HĐQT bổ nhiệm ,chịu trách nhiệm trước

HĐQT và ĐHĐCĐ về điều hành và quản lý mọi hoạt động sản xuất kinh doanh

của Công ty.

Các Phó Tổng Giám Đốc : là những người giúp Tổng Giám Đốc điều

hành một hoặc một số lĩnh vực hoạt động sản xuất kinh doanh của công ty theo

sự phân công của Tổng Giám Đốc và chịu trách nhiệm trước Tổng Giám Đốc

về nhiệm vụ đựơc phân công và thực hiện .

Phòng Kinh Tế Kỹ Thuật : Phòng Kinh tế - Kỹ thuật có nhiệm vụ lập Dự

án tổ chức thi công và bố trí lực lượng cán bộ kỹ thuật cho từng công trình; bóc

tách khối lượng thi công, lập tiến độ, biện pháp thi công cho các hạng mục

công trình; kiểm tra, giám sát công trình; nghiệm thu và bàn giao các phần việc

của từng hạng mục công trình...

Phòng Đầu Tư Dự Án : Phòng Đầu tư dự án là phòng tham mưu cho Ban

Giám đốc triển khai các hoạt động kinh doanh, trực tiếp giao dịch, quan hệ,

đàm phán với các chủ dự án để tiến hành các công việc lập định mức, đơn giá

dự toán các công trình.

Phòng Tài Chính Kế Toán : Phòng Tài chính - Kế toán là bộ phận tham

mưu cho Ban Giám đốc về quản lý công tác tài chính kế toán, thống kê theo

chế độ hiện hành của Nhà nước. Phòng Tài chính - Kế toán có trách nhiệm ghi

chép, phản ánh, tính toán các số liệu về tình hình luân chuyển vật tư, tài sản,

SV :Phạm Xuân Hải

5

MSV:09A04333N

Báo cáo thực tập

Khoa Tài Chính

tiền vốn trong quá trình hoạt động sản xuất kinh doanh của đơn vị; giám sát

tình hình thực hiện kế hoạch sản xuất kinh doanh của đơn vị, thu chi tài chính,

thanh toán tiền vốn; lập các báo cáo tài chính, báo cáo quản trị theo quy định

hiện hành.

Phòng Tổ Chức Lao Động: Phòng Tổ chức lao động có nhiệm vụ nghiên

cứu, lập phương án tổ chức bộ máy quản lý, sản xuất; tổ chức tuyển dụng và

đào tạo cán bộ, công nhân; kết hợp với các phòng ban chức năng giải quyết các

vấn đề về lao động như: chế độ tiền lương, an toàn lao động.

Phòng Hành Chính -Y Tế: Phòng Hành chính – Y tế có nhiệm vụ quản lý

con dấu, văn thư lưu trữ, quản lý và sử dụng các thiết bị văn phòng; nắm bắt

tình hình sức khoẻ của cán bộ công nhân viên.

Phòng Vật Tư Thiết Bị : Phòng Vật tư thiết bị chịu trách nhiệm về giao

nhận và quyết toán các thiết bị chính, quản lý, mua sắm vật liệu, phương tiện

và các công cụ, dụng cụ cung cấp cho các đơn vị trong Công ty thi công các

công trình.

SV :Phạm Xuân Hải

6

MSV:09A04333N

Bỏo cỏo thc tp

1.4.T CHC B MY K TON

Khoa Ti Chớnh

1.4.1.T chc b mỏy k toỏn

S T CHC B MY K TON

K TON TRNG

K toỏn

vt t

K toỏn

K toỏn

hng

tin

tin mt,

hoỏ

lng

tin tm

BHXH.

ng thanh

K toỏn

BHYT

Doanh

thu, thu

toỏn

K toỏn

tng

hp

K toỏn

TSC,

ngun

vn

K toỏn

tin gi,

tin vay,

tin theo

dừi cụng

trỡnh

GTGT

Cỏc t, b phn n v n v, xớ nghip

K toỏn

K toỏn

K toỏn

K toỏn

K toỏn

TSC

tin

thanh

cỏc phn

lng

toỏn

hnh

vt t

(Ngun:phũng ti chớnh- k toỏn)

khỏc

* Cụ thể, chức năng và nhiệm vụ của từng bộ phận kế toán nh sau:

- Kế toán trởng: Kế toán trởng phải trực tiếp thông báo, cung cấp thông tin

cho giám đốc công ty, đề xuất các ý kiến về tình hình phát triển của công ty, về

chính sách huy động vốn, chịu trách nhiệm chung về thông tin do phòng tài

chính kế toán cung cấp, thay mặt giám đốc công ty tổ chức công tác kế toán của

SV :Phm Xuõn Hi

7

MSV:09A04333N

Bỏo cỏo thc tp

Khoa Ti Chớnh

công ty và thực hiện các nghĩa vụ với ngân sách nhà nớc hớng dẫn nhân viên cảu

mình thực hiện ghi sổ sách, thực hiện công việc kế toán.

- Kế toán vật t hàng hóa: Thực hiện các công việc liên quan đến vật t hang

hóa nh:

+ Phản ánh tình hình Nhập-Xuất-tồn vật t hàng hóa ở các kho trực tiếp do

công ty quản lý.

+ Kiểm tra tính hợp pháp, hợp lệ, chính xác của các phiếu nhập, phiếu

xuất, hớng dẫn các bộ phận trong công ty thực hiên đúng quy định của nhà nớc.

+ Mở thẻ kho, kiểm tra thẻ kho, chốt thẻ kho của từng kho của công ty

thực hiện theo đúng quy định của nhà nớc.

+ Đối chiếu với kế toán tổng hợp vào cuối tháng, căn cứ vào sổ kế toán

của mình, cuối tháng đối chiếu với số liệu kế toán do máy cung cấp.

+ Thực hiện việc kiểm kê khi có quyết đinh kiểm kê.

- Kế toán tiền lơng: Thực hiện các công việc liên quan đến tiền lơng và

các khoản trích theo lơng gồm:

+ Lập, ghi chép, kiểm tra và theo dõi công tác chem. Công và bảng thanh

toán lơng cho cán bộ công nhân viên trong công ty.

+ Tính số tiền lơng, số tiền BHXH, HBYT, KPCĐ theo đúng quy định của

nhà nớc.

+ Căn cứ vào bảng duyệt lơng của cả đội và khối lợng gián tiếp của công

ty kế toán tiến hành thanh toán lơng cho cán bộ công nhân viên trong công ty.

- Kế toán tiền mặt, tạm ứng:

+ Theo dõi chi tiết tiền mặt, đối chiếu với quỹ của từng phiếu thu, phiếu

chi, xác định số d cuối tháng.

+ Theo dõi chi tiết số tạm ứng, kiểm tra hoàn ứng, đôn đốc thu hoàn ứng

nhanh.

+ Nắm số liệu tồn quỹ cuối tháng của đơn vị trực thuộc.

+ Lập bảng kê tiền mặt cuối tháng.

- Kế toán gửi ngân hàng, tiền vay:

+ Có kế hoặch rút tiền mặt, tiền vay để chi tiêu.

+ Theo dõi tiền gửi, các khoản tiền gửi, tiền vay của các ngân hàng trong

công ty.

+ Báo cáo số d hàng ngày tiền gửi và tiền vay của công ty cới trởng phòng

và giám đốc.

+ Báo cáo với trởng phòng kế hoặch trả nợ vay đối với từng ngân hàng.

+ Kiểm tra tính hợp lệ, hợp lý của chứng từ dùng để chuyển tiền, kiểm tra

lại tên đơn vị, số tài khoản, mã số thuế, tên ngân hàng mà mình chuyển tiền vào

đó, báo cáo với Trởng phòng những trờng hợp bất hợp lý, sai sót.

SV :Phm Xuõn Hi

8

MSV:09A04333N

Bỏo cỏo thc tp

Khoa Ti Chớnh

- Kế toán TSCĐ:

+ Ghi chép, phản ánh tổng hợp chính xác, kịp thời số lợng, giá trị TSCĐ

hiện có, tình hình tăng, giảm và hiện trạng của TSCĐ trong phạm vi toàn công ty

cũng nh từng bộ phận sử dụng TSCĐ, tạo điều kiện cung cấp thông tin để kiểm

tra, giám sát thờng xuyên việc gìn giữ, bảo dỡng TSCĐ và kế hoặch đầu t đổi

mới TSCĐ trong toàn công ty.

+ Tính và phân bổ chính xác mức khấu hao TSCĐ vào chi phí sản xuất

kinh doanh theo mức độ hao mòn TSCĐ.

+ Mở thẻ theo dõi đối với từng TSCĐ.

+ Kiểm kê TSCĐ khi có quyết định.

- Kế toán thuế: Theo dõi tình hình thực hiện nghĩa vụ của công ty đối với

Nhà nớc về các khoản thuế GTGT, Thuế tiêu thụ đặc biệt, thuế thu nhập doanh

nghiệp, phí, lệ phí

- Kế toán tổng hợp: Theo dõi khối lợng công trình, là ngời tổng hợp số liệu

kế toán để lập báo cáo tài chính, đa ra các thông tin kế toán do phần hành kế

toán khác cung cấp.

- Thủ quỹ: Tiến hành thu, chi tại công ty căn cứ vào các chứng từ thu, chi

đã đợc phê duyệt, hàng ngày cân đối các khoản thu, chi, vào cuối ngày lập các

báo cáo quỹ, cuối tháng báo cáo tồn quỹ tiền mặt.

- Tại các xí nghiệp trực thuộc: Cũng tổ chức các bộ phận kế toán riêng tơng tự nh vậy, thực hiện toàn bộ công tác kế toán sau đó lập các báo cáo gửi lên

phòng Tài chính kê toán của công ty. Phòng kế toán có trách nhiệm tổng hợp

số liệu chung toàn công ty và lập báo cáo kế toán định kỳ.

1.4.2.Ch k toỏn ỏp dng.

-Ch k toỏn :Ch k toỏn Doanh nghip Vit Nam(quy nh s 15/2006

Q-BTC ngy 20/03/2006).

-Hỡnh thc k toỏn: Nht ký chung.

-K k toỏn: bt u t 01/01 v kt thỳc 31/12 hng nm.

-n v tin t s dng: ng Vit Nam(VN).

SV :Phm Xuõn Hi

9

MSV:09A04333N

Báo cáo thực tập

SV :Phạm Xuân Hải

Khoa Tài Chính

10

MSV:09A04333N

Báo cáo thực tập

Khoa Tài Chính

Phần 2

TÌNH HÌNH HOẠT ĐỘNG KINH DOANH CỦA CÔNG TY CỔ

PHẦN LILAMA 10

2.1 TÌNH HÌNH TÀI CHÍNH CỦA CÔNG TY QUA BẢNG CÂN ĐỐI

KẾ TOÁN

2.1.1 Tình hình biến động tài sản của công ty năm 2011-2012

Bảng 2.1: Bảng tổng hợp tình hình tài sản của Công ty Cổ Phần

LILAMA 10.

( Đơn vị :triệu đồng )

Chỉ tiêu

A- TÀI SẢN

NGẮN HẠN

I. Tiền và các

khoản tương

đương tiền

III. Các khoản

phải thu ngắn

hạn

IV. Hàng tồn

kho

V. Tài sản ngắn

hạn khác

B - TÀI SẢN

DÀI HẠN

II. Tài sản cố

định

III. Bất động

sản đầu tư

IV. Các khoản

đầu tư tài chính

dài hạn

V. Tài sản dài

hạn khác

TỔNG CỘNG

TÀI SẢN

Năm

2011

Tỷ trọng

353282,9

48.96%

406531,8

34167,6

4.73%

172439,8

Năm 2012

Tỷ trọng

So sanh 2011\2012

Chênh lệch

Tỷ lệ

50.54%

53248,9

15.07%

33197,1

4.13%

-970,5

-2.84%

23.90%

158343,9

19.69%

-14095,9

-8.17%

141282,8

19.58%

206811,3

25.71%

65528,8

46.38%

5392,5

0.75%

8179,4

1.02%

2786,9

51.68%

368361,5

51.04%

397777,2

49.46%

29415,7

7.99%

234752,1

32.53%

270727,9

33.66%

35975,8

15.32%

105659,0

14.64%

100310,2

12.47%

-5348,8

-5.06%

26280,7

3.64%

26280,7

3.27%

0

0.00%

1669,5

0.23%

458,2

0.06%

-1211,2

-72.55%

721644,4

100.00%

804309,0

100.00%

82664,6

11.46%

(Nguôn: phòng tài chính -kế toán)

SV :Phạm Xuân Hải

11

MSV:09A04333N

Báo cáo thực tập

Khoa Tài Chính

Ta thấy so với năm 2011 thì năm 2012 tổng tài sản của công ty đã tăng lên

82664,6trđ tương ứng với 11.46%. Trong đó

+ Tài sản ngắn hạn đã tăng 53248,9trđ tương ứng 15.07%. Tài sản ngắn

hạn tăng lên chủ yếu là do hàng tồn kho đã tăng lên rất mạnh, cụ thể đã tăng

65528,8trđ tương ứng 46.38%, trong khi các chỉ tiêu khác thay đổi không đáng

kể. Điều này gây ra tình trạng ứ động vốn, giảm hiệu quả sử dụng vốn. Ngoài ra,

chúng ta có thể thấy các khoản phải thu ngắn hạn cũng có sự biến động đáng kể,

cụ thể đã giảm 14095,9 trđ tương ứng 8.17%, điều này chứng tỏ công ty đã giảm

tín dụng cho khách hàng. Việc này góp phần đáp ứng nhu cầu sử dụng vốn của

công ty, tuy nhiên tốt hay không thì chúng ta phải dựa và các chỉ tiêu khác mới

có thể có cái nhìn khách quan hơn, do giảm tín dụng cho khách hàng cũng làm

giảm doanh số bán hàng, thu hẹp thị phần công ty.

+ Tài sản dài hạn tăng 29415,7trđ tương ứng 7.99%. Tài sản dài hạn tăng

lên là do tài sản cố định của công ty đã tăng lên, cụ thể tài sản cố định của công

ty tại thời điểm năm 2012 đã tăng lên 35975,8trđ tương ứng 15.32%. Việc tăng

tài sản cố định được cho là một điều hợp lý, công ty đã đầu tư mua sắm thêm

máy móc, trang thiết bị để phục vụ quá trình sản xuất, lại càng cần thiết hơn khi

công ty cổ phần Lilama 10 là một doanh nghiệp xây lắp, luôn phải đổi mới công

nghệ để đáp ứng các yêu cầu của các công trình ngày càng đòi hỏi kỹ thuật cao.

2.1.2 Tình hình biến động nguồn vốn của công ty năm 2011-2012

Bảng 2.2 : Bảng tổng hợp tình hình nguồn vốn Công ty Cổ

Phần LILAMA 10

( Đơn vị :triệu đồng)

Chỉ tiêu

Năm

2011

Tỷ trọng

Năm 2012

Tỷ trọng

A- NỢ PHẢI TRẢ

574412,6

79.60%

645797,5

80.29%

71384,9

12.42%

I. Nợ ngắn hạn

II. Nợ dài hạn

B - VỐN CHỦ SỞ

HỮU

I. Vốn chủ sở hữu

350913,9

223498,7

48.63%

30.97%

365698,4

280099,0

45.47%

34.82%

14784,5

56600,3

4.21%

25.32%

147231,7

20.40%

158511,5

19.71%

11279,8

7.66%

147231,7

20.40%

158511,5

19.71%

11279,8

7.66%

SV :Phạm Xuân Hải

12

So sánh 2012/2011

Chênh

Tỷ lệ(%)

lệch

MSV:09A04333N

Báo cáo thực tập

TỔNG CỘNG

NGUỒN VỐN

721644,4

Khoa Tài Chính

100.00%

804309,0

100.00%

82664,6

11.46%

(Nguôn: phòng tài chính- kế toán)

Qua bảng số liệu ta thấy So với năm 2011 thì năm 2012 tổng nguồn vốn

của công ty đã tăng lên tương ứng với tổng tài sản. Ta có thể thấy tỷ trọng nợ

phải trả của công ty luôn rất cao và ngày một tăng lên. Cụ thể cuối năm 2011 nợ

phải trả chiếm 79.6 % và đến cuối năm 2012 đã tăng lên 80.29 %. Điều này ảnh

hưởng trực tiếp đến khả năng tự chủ về tài chính của công ty cũng như việc công

ty luôn phải đối mặt với rủi ro tài chính. Tuy nhiên việc sử dụng vốn vay lại đem

lai chi phí sử dụng thấp và nếu công ty sử dụng đòn bảy tài chính một cách hợp

lý thì sẽ đem lại hiều quả cao. Tổng nguồn vốn tăng là do nợ phải trả và vốn chủ

sở hữu đã tăng lên. Trong đó:

+ Nợ phải trả đã tăng lên 71384,9trđ tương ứng 12.43%, trong đó cả nợ

dài hạn và nợ ngắn hạn đều tăng, đặc biệt là nợ dài hạn đã tăng lên 56600,3trđ

tương ứng với 25.32%, đây là một điều hết sức hợp lý vì công ty đã sử dụng

nguồn vốn dài hạn để tài trợ cho tài sản dài hạn, đảm bảo nguyên tắc an toàn tài

chính.

+ Vốn chủ sở hữu đã tăng lên 11279,8trđ tương ứng 7.66%, điều này cho

ta thấy công ty đã cố gắng tăng nguồn vốn chủ sở hữu để nâng cao khả năng tự

chủ về tài chính của mình. Tuy nhiên việc tăng lên của vốn chủ sở hữu đều nhỏ

hơn khá nhiều so với sự tăng lên của nợ phải trả xét cả về quy mô lẫn tốc độ

tăng, do vậy mà tỷ trọng của nợ phải trả ngày càng cao, kéo theo hệ số nợ tiếp

tuc tăng, độ tự chủ về tài chính của công ty ngày một giảm xuống.

SV :Phạm Xuân Hải

13

MSV:09A04333N

Báo cáo thực tập

Khoa Tài Chính

2.2 TÌNH HÌNH KẾT QUẢ HOẠT ĐỘNG KINH DOANH CỦA

CÔNG TY

Bảng 2.3: Bảng tổng hợp kết quả SX-KD của Công ty Cổ Phần LILAMA 10

(Đơn vị :triệu đồng)

Chỉ tiêu

Năm 2011

Năm2012

So sánh 2012/2011

Chênh lệch

Tỉ lệ(%)

1. Doanh thu bán hàng và cung

cấp dịch vụ

2. Các khoản giảm trừ doanh thu

688833,8

96993,8

785827,6

-

14.08%

-

3. Doanh thu thuần về bán hàng và

688833,

cung cấp dịch vụ (10 = 01 - 02)

4. Giá vốn hàng bán

5. Lợi nhuận gộp về bán hàng và

8

568504,4

120329,

785827,6

694658,3

96993,8

126153,9

14.08%

22.19%

3

1935,3

61863,

91169,2

3022,7

(29160,1)

1087,4

-24.23%

56.19%

40525,7

(21337,5)

-34.49%

- Trong đó: Chi phí lãi vay

3

59287,

5

33806,

40327,8

(18959,7)

-31.98%

8. Chi phí quản lý kinh doanh

6

28277,0

(5529,6)

-16.36%

26594,7

2446,2

1373

25389,2

7553,7

14556

(1205,5)

5107,5

-4.53%

208.79%

59,2

2308,9

4,8

7408,1

8205,5

5099,3

5.97%

220.85%

thuế (50 = 30 + 40)

14. Chi phí thuế thu nhập doanh

28903,6

32797,3

3893,8

13.47%

nghiệp

15. Lợi nhuận sau thuế thu nhập

5093,9

6837,1

1743,2

34.22%

25960,2

2150,6

9.03%

cung cấp dịch vụ (20 = 10 - 11)

6. Doanh thu hoạt động tài chính

7. Chi phí tài chính

9 Lợi nhuận thuần từ hoạt động

kinh doanh (30 = 20 + 21 - 22 - 24)

10. Thu nhập khác

11. Chi phí khác

12. Lợi nhuận khác (40 = 31 - 32)

13. Tổng lợi nhuận kế toán trước

doanh nghiệp (60 = 50 - 51)

23809,6

(Nguồn:phòng tài chính-kế toán)

Qua bảng số liệu trên ta thấy rằng tình hình sản xuất kinh doanh của công

ty năm 2012 rất tốt và tăng lên so với năm 2011.

Doanh thu thuần về bán hàng và cung cấp dịch vụ và doanh thu hoạt động

tài chính đều tăng. Cụ thể doanh thu bán hàng và cung cấp dịch vụ tăng

96993,8trđ và doanh thu hoạt động tài chính tăng 1087,4trđ trong đó doanh thu

SV :Phạm Xuân Hải

14

MSV:09A04333N

Báo cáo thực tập

Khoa Tài Chính

về bán hàng và cung cấp dịch vụ chiếm chủ yếu trong tổng doanh thu. Thu nhập

khác của công ty cũng tăng mạnh, cụ thể là tăng 5107,5trđ.

Về chi phí công ty cũng có những tiến bộ đáng kể, cụ thể chi phí quản lí

doanh nghiệp đã giảm, chi phí tài chính cũng giảm từ đó góp phần giảm chi phí,

tăng lợi nhuận cho doanh nghiệp.

Lợi nhuận mà doanh nghiệp thu được từ bán hàng và cung cấp dịch vụ đã

giảm, do giá vốn hàng bán đã tăng mạnh, quy mô tăng của giá vốn hàng bán còn

lớn hơn quy mô tăng của doanh thu. Điều này đã trực tiếp làm giảm lợi nhuận từ

hoạt động kinh doanh mặc dù một số chi phí của doanh nghiệp đã giảm đáng kể.

Tuy nhiên do lợi nhuận khác tăng mạnh nên đã làm lợi nhuận kế toán trước thuế

tăng và lợi nhuận sau thuế cũng tăng, cụ thể đã tăng lần lượt 3893,8tr đ và

2150,6trđ. Qua đó ta thấy mặc dù lợi nhuận sau thuế có tăng nhưng cần hết sức

lưu ý đến quá trình hoạt động sản xuất, luôn cố gắng giảm chi phí, hạ giá thành

để lợi nhuận ngày càng tăng cao.

SV :Phạm Xuân Hải

15

MSV:09A04333N

Báo cáo thực tập

Khoa Tài Chính

2.3 MỘT SỐ CHỈ TIÊU CHỦ YẾU CỦA CÔNG TY CỔ PHẦN

LILAMA 10

Bảng 2.4: Hệ số khả năng thanh toán

(Đơn vị :triệu đồng)

Stt

Chỉ tiêu

Đơn vị tính

Năm 2011

So sánh 2012/2011

Năm 2012 Số tiền Tỷ lệ

(+/-)

(%)

1

Tổng tài sản

Triệu đồng

721664,4

804309,0

2

Triệu đồng

353282,9

406531,8 53248,9

Triệu đồng

34167,7

33197,2

(970,5)

4

5

6

7

Tài sản ngắn hạn

Tiền và các khoản

tương đương tiền

Hàng tồn kho

Nợ phải trả

Nợ phải trả ngắn hạn

Nguồn vốn chủ sở hữu

Triệu đồng

Triệu đồng

Triệu đồng

Triệu đồng

141282,9

574412,7

350913,9

147231,7

206811,3

645797,5

365698,5

158511,6

65528,4 46,38

71384,8 12,43

14784,6

4,21

11379,9

7,66

8

Doanh thu thuần

Triệu đồng

688833,8

785827,6

96993,8

14,08

2150,5

9,03

3

82644,6 11,45

9

Lợi nhuận sau thuế

Triệu đồng

23809,7

25960,2

10

Vốn lưu động

Triệu đồng

353282,9

406531,8

Lần

1,01

1,11

0,1

Lần

0,60

0,55

(0,05)

Lần

0,10

0,09

(0,01)

Vòng

2,03

2,07

0,04

%

3,45

3,30

%

3,3

3,2

(0,1)

%

16,1

16,4

0,3

11

12

13

14

15

16

17

Khả năng thanh toán

hiện thời(2/6)

Khả năng thanh toán

nhanh(2-4)/6

Khả năng thanh toán

tức thời(3/6)

Vòng quay vốn lưu

động(8/10)

Tỉ suất lợi nhuận

doanh thu( 9/8)

Tỉ suất lợi nhuận VKD

9/(5+7)

Tỉ suất lợi nhuận

VCSH(9/7)

5324,9

15,07

(2,84)

15,07

(0,15)

(Nguồn :phòng tài chính -kế toán)

Nhìn vào các hệ số thể hiện khả năng thanh toán ta thấy, hệ số khả năng

thanh toán hiện thời của công ty tại thời điểm năm 2012 đã tăng lên 0.1 so với

thời điểm này năm ngoái. Với việc hế số khả năng thanh toán hiện thời của công

ty luôn lớn hơn 1 đã cho thấy công ty luôn cố gắng thực hiên đúng nguyên tắc

cân bằng tài chính, đây là điều hết sức quan trọng trong hoàn cảnh hệ số nợ của

SV :Phạm Xuân Hải

16

MSV:09A04333N

Báo cáo thực tập

Khoa Tài Chính

công ty đang cao. Như vậy, công ty có khả năng chuyển đổi tài sản ngắn hạn

thành tiền để chi trả cho các khoản nợ ngắn hạn. Tuy nhiên đi sau phân tích, hai

chỉ tiêu hệ số khả năng thanh toán nhanh và hệ số khả năng thanh toán tức thời

của công ty lại có dấu hiệu giảm xuống. Lí do là hàng tồn kho của công ty đã

tăng mạnh. Hàng tồn kho là một tài sản ngắn hạn có tính thanh khoản thấp, do

đó việc tăng hàng tồn kho làm cho khả năng chuyển đổi thành tiền thấp đi, gây

ra việc hệ số khả năng thanh toán nhanh giảm xuống. Bên cạnh đó, hệ số khả

năng thanh toán tức thời cũng giảm xuống, nguyên nhân là do tiền và các khoản

tương đương tiền của công ty đã giảm còn nợ ngắn hạn thì tăng lên. Như vậy

khả năng thanh toán của công ty đã có chuyển biến không tốt.

Tỉ suất lợi nhuận doanh thu (ROS) cho biết cứ một trăm đồng doanh thu

thuần thì thu được bao nhiêu đồng lợi nhuận ròng.Hệ số này càng cao càng tốt vì

nó phản ánh hiệu quả hoạt động của công ty.

Trong 2 năm, tỷ suất lợi nhuận doanh thu của công ty không có sự biến

động lớn. Điều này cho thấy việc kiểm soát chi phí của công ty là ổn định nhưng

vẫn ở mức thấp, công ty cần có biện pháp giảm chi phí và tăng lợi nhuận.

Tỉ suất lợi nhuận vốn kinh doanh ( ROA) cho biết cứ một trăm đồng vốn

sử dụng kinh doanh thì doanh nghiệp tạo ra được bao nhiêu đồng lợi nhuận sau

khi đó nộp thuế thu nhập doanh nghiệp

Tỉ suất lợi nhuận vốn chủ sở hữu (ROE) cho biết một đồng vốn tự có tạo

ra được bao nhiêu đồng lợi nhuận. ROE càng cao thỡ khả năng cạnh tranh của

công ty càng mạnh và càng hấp dẫn các nhà đầu tư, vì hệ số này cho thấy khả

năng sinh lời và tỉ suất lợi nhuận của công ty, hơn nữa mức tăng doanh lợi vốn

chủ sở hữu là một mục tiêu quan trọng nhất trong hoạt động quản lý tài chính

của công ty.

Trong kỳ nghiên cứu tỷ suất ROA , ROE cũng như tỷ suất ROS của công

ty ít biến động nhưng nhìn chung còn thấp. Công ty cần cải thiện lại công tác

quản lý để đạt được hiệu quả như mong muốn.

SV :Phạm Xuân Hải

17

MSV:09A04333N

Báo cáo thực tập

Khoa Tài Chính

Phần 3

KẾT QUẢ ĐẠT ĐƯỢC,TỒN TẠI VÀ NHỮNG

BIỆN PHÁP KHẮC PHỤC

3.1. MỘT SỐ THÀNH TỰU .

Trải qua 48 năm xây dựng và phát triển ,đến nay LILAMA là công ty hàng

đầu Việt Nam trong lĩnh vực lắp máy ,sản xuất và xuất khẩu thép,các sản phẩm

do LILAMA cung cấp đã có mặt trên toàn quốc ,đặc biệt sản phẩm mạ kẽm mạ

màu đang được xuất đi nhiều nước trên thế giới và Châu Á như: Nigienia,

Srilanka-Ấn Độ, Iran... Với phong cách làm việc chuyên nghiệp và năng

động,các công trình do LILAMA 10 thi công luôn đảm bảo tiến độ và đạt chất

lượng cao,phục vụ nhiều lĩnh vực trọng yếu của nền kinh tế quốc dân như các

Nhà máy thủy điện Hòa Bình,Thủy điện Yaly,Nhà máy Nhiệt điện Phả Lại

I,II..Trạm biến áp 500kV Thường Tín,Nhà máy xi măng But Sơn, Chinfon,

Hoàng Mai, Nghi Sơn…

3.2. NHỮNG TỒN TẠI VÀ NGUYÊN NHÂN.

-Về công tác kế hoạch kinh doanh ,nhất là hoạt động xuất khẩu còn hạn chế

về số lượng cán bộ thực hiện hợp đồng,nghiệp vụ chưa cao.Chưa chủ động nắm

bắt tìm hiểu thị trường,thị trường xuất khẩu không ổn định.

-Việc duy trì thực hiện quy chế tài chính còn nhiều hạn chế,công tác đối

chiếu thu hồi công nợ đôi khi chưa kịp thời ,còn tình trạng khách hàng chiếm

dụng vốn,chế độ báo cáo chưa nghiêm ,còn chậm gây khó khăn cho thị trường

nên kết quả tiêu thụ thấp,tình hình bán hàng thất thường.

-Tổ chức lao động tiền lương cần nâng cao hơn nữa chất lượng quản lý và đào

tạo nhân lực.

3.3. KIẾN NGHỊ VÀ GIẢI PHÁP.

-Xây dựng đội ngũ phân tích thị trường,từ đó có những thông tin chính xác

về khách hàng để có những chính sách thu nợ hợp lý,có lợi cho cả đôi bên.Có

những chính sách theo dõi cũng như ưu đãi cụ thể đôi với từng nhóm khách

hàng,hoa hồng hay thưởng nhân viên khi tìm được khách hàng tiềm năng mới…

SV :Phạm Xuân Hải

18

MSV:09A04333N

Báo cáo thực tập

Khoa Tài Chính

-Thiết lập cơ cấu nguồn vốn phù hợp vùa đủ để đáp ứng nhu cầu hoạt động

kinh doanh,không để thiếu vốn hay thừa vốn,làm sao để vừa có vốn hoạt động

vừa có vốn đầu tư.

-Chủ động xây dựng kế hoạch huy động và sử dụng vốn hiệu quả.Đặc biệt

công ty cần tăng cường nguồn vốn chủ sở hữu như khai thác tối đa nguồn vốn

nội bộ hiện có,thu hút vốn từ cán bộ công nhân viên.

-Tăng cường các biện pháp quản lý chi phí chặt chẽ nhằm tiết kiệm chi

phí,nâng cao lợi nhuận.

-Điều chỉnh cơ cấu tài sản và nguồn vốn hợp lý,cần chú ý tránh tình trạng ứ

động HTK làm tăng chi phí dự trữ và bảo quản ,đẩy nhanh tốc độ thi công ,sớm

hoàn thành và bàn giao các công trình dự án tránh tình trạng ứ động vốn.

-Tăng cường quản lý đối với các khoản nợ phải thu ngắn hạn,lên kế hoạch

theo dõi các khoản nợ phải thu và có biện pháp thu hồi nợ nhanh chóng và hiệu

quả.

-Không ngừng tìm kiếm các dự án và công trình mới không chi trong nước

mà mở rộng ra cả thị trường quốc tế.Ngoài ra công ty cũng tìm kiếm các dự án

của nước ngoài đầu tư vào Việt Nam,tạo điều kiện mở rộng liên doanh liên kết

trong và ngoài nước.

SV :Phạm Xuân Hải

19

MSV:09A04333N

Báo cáo thực tập

Khoa Tài Chính

KẾT LUẬN

Công ty cổ phần LILAMA 10 là một đơn vị có thế mạnh về lĩnh vực Lắp

máy và và Xây dựng.Công ty đã đạt được nhiều thành tích đáng kể trong những

năm gần đây,tiếp tục khẳng định uy tín và tên tuổi trên thương trường.Báo cáo đã

phân tich những mặt mạnh mặt yếu của công ty,và đây cũng là căn cứ để em có

thể đưa ra những giải pháp nhằm đẩy mạnh hoạt động kinh doanh của công ty.

Trong quá trình thực tập và hoàn thành báo cáo của mình,em xin chân

thành cảm ơn sự giúp đỡ nhiệt tình của Ban lãnh đạo ,các phòng ban của công ty

đặc biệt là các cô chú và các anh chị cán bộ phòng tài chính kế toán,cùng với sự

hướng dẫn tận tình của cô CN.BÙI THỊ LAN HƯƠNG.

Tuy nhiên,do thời gian thực tập cũng như đi sâu thực tế còn hạn chế,chắc

chắn báo cáo khó tránh khỏi những thiếu sót.Em rất mong nhận được sự đóng

góp của các thầy cô giáo và các bạn để bài viết của em được hoàn thiện hơn.

Em xin chân thành cảm ơn!

SV :Phạm Xuân Hải

20

MSV:09A04333N

Báo cáo thực tập

Khoa Tài Chính

TÀI LIỆU THAM KHẢO

1.Tài liệu về lịch sử hình thành và phat triển của Công ty Cổ Phần LILAMA 10

2. Một số điều lệ Công ty Cổ Phần LILAMA 10

3. Các báo cáo tài chính, báo cáo kết quả kinh doanh của Công Ty Cổ Phần

LILAMA 10

SV :Phạm Xuân Hải

21

MSV:09A04333N

Báo cáo thực tập

Khoa Tài Chính

MỤC LỤC

LỜI MỞ ĐẦU......................................................................................................1

Phần 1...................................................................................................................2

QUÁ TRÌNH HÌNH THÀNH VÀ PHÁT TRIỂN CỦA CÔNG.....................2

TY CỔ PHẦN LILAMA 10................................................................................2

1.1.KHÁI QUÁT CHUNG VỀ CÔNG TY CỔ PHẦN LILAMA 10....................................2

1.2. CHỨC NĂNG VÀ NHIỆM VỤ CỦA CÔNG TY..........................................................3

.................................................................................................................................................3

1.3. Cơ cấu tổ chức bộ máy quản lý công ty...........................................................................4

1.3.1 Mô hình tổ chức của công ty......................................................................................4

1.3.2.Chức năng nhiệm vụ của các phòng ban...................................................................5

1.4.TỔ CHỨC BỘ MÁY KẾ TOÁN......................................................................................7

1.4.1.Tổ chức bộ máy kế toán.............................................................................................7

1.4.2.Chế độ kế toán áp dụng..............................................................................................9

Phần 2.................................................................................................................11

TÌNH HÌNH HOẠT ĐỘNG KINH DOANH CỦA CÔNG TY CỔ PHẦN

LILAMA 10........................................................................................................11

2.1 TÌNH HÌNH TÀI CHÍNH CỦA CÔNG TY QUA BẢNG CÂN ĐỐI KẾ TOÁN.........11

2.1.1 Tình hình biến động tài sản của công ty năm 2011-2012........................................11

2.1.2 Tình hình biến động nguồn vốn của công ty năm 2011-2012.................................12

2.2 TÌNH HÌNH KẾT QUẢ HOẠT ĐỘNG KINH DOANH CỦA CÔNG TY..................14

2.3 MỘT SỐ CHỈ TIÊU CHỦ YẾU CỦA CÔNG TY CỔ PHẦN LILAMA 10.................16

Phần 3.................................................................................................................18

KẾT QUẢ ĐẠT ĐƯỢC,TỒN TẠI VÀ NHỮNG...........................................18

BIỆN PHÁP KHẮC PHỤC..............................................................................18

3.1. MỘT SỐ THÀNH TỰU ...............................................................................................18

3.2. NHỮNG TỒN TẠI VÀ NGUYÊN NHÂN...................................................................18

3.3. KIẾN NGHỊ VÀ GIẢI PHÁP........................................................................................18

KẾT LUẬN........................................................................................................20

TÀI LIỆU THAM KHẢO................................................................................21

Danh mục các ký tự viết tắt................................................................................4

NHẬN XÉT CỦA ĐƠN VỊ THỰC TẬP

……………………………………………………………………………………

……………………………………………………………………………………

SV :Phạm Xuân Hải

MSV:09A04333N

Báo cáo thực tập

Khoa Tài Chính

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………

NHẬN XÉT CỦA GIÁO VIÊN HƯỚNG

……………………………………………………………………………………

……………………………………………………………………………………

SV :Phạm Xuân Hải

MSV:09A04333N

Báo cáo thực tập

Khoa Tài Chính

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

…………………………………………………

SV :Phạm Xuân Hải

MSV:09A04333N

Báo cáo thực tập

Khoa Tài Chính

Danh mục các ký tự viết tắt

Viết tắt

Công ty CP

TSNH

TSDH

TSCD

VCSH

LNST

SXKD

DTT

SV :Phạm Xuân Hải

Diễn dải

Công ty Cổ phần

Tài sản ngắn hạn

Tài sản dài hạn

Tài sản cố định

Vốn chủ sở hữu

Lợi nhuận sau thuế

Sản xuất kinh doanh

Doanh thu thuần

MSV:09A04333N