Tổ chức công tác kế toán tiêu thụ và xác định kết quả kinh doanh tại công ty TNHH FSI Việt Nam

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (985.9 KB, 175 trang )

1

Trường Đại học Mỏ - Địa chất

Luân văn tốt nghiệp

1

LỜI MỞ ĐÂÙ

2

Trong nền kinh tế thị trường như hiện nay, các doanh nghiệp muốn tồn tại và phát

hoạt động sản xuất kinh doanh đạt hiệu quả thì bên cạnh sự đổi mới , các doanh

nghiệp cần phải có những chiến lược kinh doanh phù hợp , đẩy mạnh khâu tiêu thụ

hàng hóa , thành phẩm nhằm đem lại doanh thu , lợi nhuận về cho doanh nghiệp.

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

Để đứng vững trên thị trường và phát triển trong sự cạnh tranh gay gắt thì các

doanh nghiệp phải nắm bắt tâm lý và đáp ứng được nhu cầu của người tiêu dùng với

những sản phẩm có chất lượng cao , giá thành rẻ , mẫu mã phong phú và đa dạng về

chủng loại . Muốn được như vậy , các doanh nghiệp phải giám sát tất cả các quy

trình từ khâu mua hàng tới khâu tiêu thụ hàng hóa để đảm bảo việc bảo toàn và tăng

nhanh tốc độ luân chuyển vốn , giữ uy tín với bán hàng , thực hiện đầy đủ nghĩa vụ

với nhà nước , cải thiện đời sống vật chất và nâng cao tinh thần của cán bộ công

nhân viên , doanh nghiệp đảm bảo có lợi nhuận , để tích lũy mở rộng phát triển sản

xuất kinh doanh .

Thực tế, nền kinh tế thị trường đã và đang cho ta thấy , nếu doanh nghiệp nào tổ

chức tốt nghiệp vụ tiêu thụ sản phẩm, hàng hóa , đảm báo thu hồi vốn , bù đắp các

chi phí định bỏ ra và xác định đúng đắn kết quả kinh doanh thì sẽ có điều kiện tồn

tại và phát triển . Ngược lại, doanh nghiệp nào không tiêu thụ được hàng hóa của

mình, xác định không chính xác kết quả bán hàng sẽ dẫn đến tình trạng “ lãi giả , lỗ

thật ” thì sớm muộn gì cũng sẽ phải đi đến phá sản .

Bán hàng thực sự là quá trình quan trọng và là khâu cuối cùng trong hoạt động

sản xuất kinh doanh của các doanh nghiệp , vì vậy cần phải quản lý và thực hiện

thật tốt có như vậy mới thu hồi đủ vốn cho doanh nghiệp nói riêng và cho nền kinh

tế thị trường nói chung , tránh tình trạng dư thừa hay thiếu hụt vốn.

Vấn đề đang được đặt ra là làm thế nào để quản lý tốt được hoạt động bán hàng

trong doanh nghiệp là hết sức cần thiết , bởi vậy các doanh nghiệp cần phải đưa ra

những chính sách , phương pháp cụ thể nhằm thay đổi và hoàn thiện hơn cho phù

hợp với tình hình mới .

Trong thời gian thực tập tại công ty TNHH FSI Việt Nam em đã được tiếp cận ,

tìm hiểu về tình hình bán hàng tại công ty , em nhận thấy kế toán tiêu thụ tại công ty

có tầm quan trọng , đã đạt được nhiều thành tựu đáng kể và còn có nhiều vấn đề hạn

chế cần quan tâm giải quyết để hoàn thiện hơn nữa . Với sự giúp đỡ nhiệt tình của

2

1

3

SV: Nguyễn Thị Khánh Linh

Lớp: Kế toán A – K58

4

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

Trường Đại học Mỏ - Địa chất

Luân văn tốt nghiệp

các anh chị cán bộ công nhân viên trong công ty cùng với sự hướng dẫn chỉ bảo tận

tình của Cô giáo Th.S Phạm Thu Hương và với những kiến thức em đã được

học.Em đã chọn đề tài “ Tổ chức công tác kế toán tiêu thụ và xác định kết quả

kinh doanh tại công ty TNHH FSI Việt Nam” làm nội dung chuyên đề cho luận

văn tốt nghiệp của mình.

Chương 1: Tình hình chung và các điều kiện sản xuất kinh doanh tại Công

ty TNHH FSI Việt Nam.

Chương 2 : Phân tích tài chính và tình hình tiêu thụ của công ty TNHH FSI

Việt Nam năm 2016

Chương 3 : Tổ chức công tác kế toán tiêu thụ và xác định kết quả kinh

doanh tại công ty TNHH FSI Việt Nam

Trong quá trình nghiên cứu tìm hiểu , em đã cố gắng để hoàn thiện đề tài của

mình xong do trình độ kiến thức và khả năng thực tế của bản thân nên bài làm của

em còn nhiều thiếu xoát . Em rất mong nhận được sự nhận xét và góp ý của các thầy

cô để bài của em được hoàn thiện hơn nữa và bản thân được hiểu rõ hơn những vấn

đề em đã học.

Em xin phép được bày tỏ lời cảm ơn sâu sắc nhất đến sự hướng dẫn nhiệt tình của

Cô giáo Th.S Phạm Thu Hương và các thầy cô trong khoa Kinh Tế và Quản Trị

Kinh Doanh cùng các phòng ban của công ty TNHH FSI Việt Nam đã tạo điều kiện

giúp đỡ em hoàn thành đề tài của mình.

Em xin chân thành cảm ơn!

53

Hà Nội , ngày 15 tháng 6 năm 2017

54

55

Sinh viên

56

Nguyễn Thị Khánh Linh

57

58

59

60

61

62

63

5

2

6

SV: Nguyễn Thị Khánh Linh

Lớp: Kế toán A – K58

7

Trường Đại học Mỏ - Địa chất

Luân văn tốt nghiệp

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

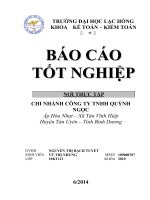

Chương 1 : TÌNH HÌNH CHUNG VÀ CÁC ĐIỀU KIỆN

SẢN XUẤT KINH DOANH CỦA CÔNG TY TNHH FSI

VIỆT NAM

79

80

81

82

83

84

85

86

87

88

89

8

3

9

SV: Nguyễn Thị Khánh Linh

Lớp: Kế toán A – K58

10

Trường Đại học Mỏ - Địa chất

Luân văn tốt nghiệp

90

91

1.1.QUÁ TRÌNH HÌNH THÀNH VÀ PHÁT TRIỂN CỦA CÔNG TY

92

1.1.1. Giới thiệu về doanh nghiệp

93

101

Công ty TNHH FSI Việt Nam được thành lập từ ngày 25/08/2008 . Trong thời kỳ

mới đầu thành lập, công ty đã gặp rất nhiều khó khan khi tiếp cận với công việc tìm

kiếm thị trường đầu ra cũng như đầu vào băn khoăn với câu hỏi làm thế nào để sản

xuất kinh doanh có hiệu quả ? Bằng tài năng và sự lãnh đạo sáng suốt của ban lãnh

đạo của công ty cũng như sự đồng lòng nhất trí của cán bộ công nhân viên , công ty

đã từng bước khắc phục khó khan , nhanh chóng tiếp cận thị trường , tích lũy kinh

nghiệm đề ra những chiến lược kinh doanh hợp lý để phát triển . Trong những năm

qua bằng sự nỗ lực không ngừng và sự quyết tâm , công ty đã có những bước tiến

vượt bậc , xây dựng được thương hiệu và uy tín trên thị trường.

102

- Tên công ty bằng tiếng việt : CÔNG TY TNHH FSI VIỆT NAM

103

- Tên công ty bằng tiếng nước ngoài : FSI VIỆT NAM COMPANY LIMITED

104

-Tên công ty viết tắt :FSI VN CO, LTD

105

106

- Trụ sở chính của công ty đặt tại : Số 29 , tổ 52 , phố Võng Thị , Phường Bưởi,

Quận Tây Hồ Thành phố Hà Nội, Việt Nam.

107

+Điện thoai : 04 6272 6969

108

+Fax:84-4-62857600

109

+Email:

110

+Website:www.fsivietnam.net

111

+Vốn điều lệ : 15.000.000.000 đồng

112

113

1.2.CHỨC NĂNG, NHIỆM VỤ, MỤC TIÊU VÀ NGÀNH NGHỀ KINH

DOANH CỦA CÔNG TY TNHH FSI VIỆT NAM .

114

1.2.1. Chức năng , nhiệm vụ của công ty .

115

A, Chức năng.

116

118

- Do là công ty có tư cách pháp nhân , tổ chức hạch toán độc lập , có con dấu riêng,

tài khoản riêng tại ngân hàng và chịu hoàn toàn trước pháp luật về các hoạt động

của mình trong khuôn khổ nguồn vốn kinh doanh .

119

-Chức năng chính của công ty là kinh doanh.

94

95

96

97

98

99

100

117

11

4

12

SV: Nguyễn Thị Khánh Linh

Lớp: Kế toán A – K58

13

120

121

Trường Đại học Mỏ - Địa chất

Luân văn tốt nghiệp

-Khai thác nguồn vốn , tài sản của công ty trong quá trình sản xuất kinh doanh sao

cho có hiệu quả.

123

-Tổ chức, sắp xếp , điều hòa, quản lý mọi hoạt động của công ty phù hợp với ngành

nghề kinh doanh.

124

B,Nhiệm vụ.

125

-Xây dựng và thực hiện các kế hoạch kinh doanh phù hợp với mục đích và chiến

lược kinh doanh của công ty.

122

126

128

-Xây dựng chiến lược dựa trên chức năng của công ty và nhu cầu phát triển của thị

trường.

129

-Khai thác tốt thị trường hiện tại và mở rộng thị trường mới.

130

-Thực hiện đầy đủ và có trách nhiệm với các hợp đồng mà công ty đã ký kết .

131

-Luôn cố gắng nâng cao trình độ chuyên môn và đời sống cho nhân viên công ty .

132

-Thực hiện đầy đủ với nghĩa vụ nhà nước Việt Nam.

133

1.2.2.Ngành nghề kinh doanh của công ty .

134

-Bán buôn , bán lẻ điều hòa.

135

-Bán buôn , bán lẻ tủ lạnh.

136

-Bán buôn , bán lẻ ống đồng.

137

-Bán buôn , bán lẻ ti vi.

138

-Bán buôn một số mặt hàng khác .

139

Qua 8 năm xây dựng và phát triển công ty đã đi vào ổn định và từng bước phát triển

chiếm được vị thế vững vàng trên thị trường, được người tiêu dung tin tưởng. Có

được điều đó nhờ vào năng lực của Ban lãnh đạo , đội ngũ kỹ sư, công nhân lành

nghề được đào tạo tại các trung tâm đào tạo nghề trong và nước ngoài , các trang

thiết bị tiên tiến hiện đại .Bên cạnh những ưu điểm đó vẫn còn tồn tại những khó

khăn vướng mắc không thể tránh khỏi . Tuy nhiên công ty luôn hoàn thành tốt các

nhiệm vụ và luôn sẵn sàng đáp ứng nhu cầu xã hội.

127

140

141

142

143

144

145

146

147

148

149

14

5

15

SV: Nguyễn Thị Khánh Linh

Lớp: Kế toán A – K58

16

Trường Đại học Mỏ - Địa chất

Luân văn tốt nghiệp

150

151

152

1.3. QUY TRÌNH KINH DOANH CỦA CÔNG TY.

Giới thiệu

hàng hóa

Nhận đơn

hàng

Kí hợp

đồng

Chuyển

hàng

Các dịch

vụ sau

bán

153

Sơ đồ 1.2: Quy trình kinh doanh của công ty

154

156

- Giới thiệu hàng hóa: Giới thiệu về đặc tính của sản phẩm và nêu lên những tính ưu

việt của sản phẩm có lợi cho người tiêu dùng. Công ty tiến hành giới thiệu quảng

cáo sản phẩm của mình trên cácpano, áp phích, ...

157

- Nhận đơn hàng: Trực tiếp từ khách hàng hoặc từ điện thoại, Fax, thư điện tử

158

Trong đơn hàng phải ghi đầy đủ các thông tin: Tên/địa chỉ đơn vị bán, tên sản

phấm, quy cách sản phẩm, NSX –HSD, số lượng, thời gian giao nhận vận chuyển,

địa điểm giao nhận và hình thức thanh toán.

155

159

160

163

- Ký hợp đồng mua bán: Sau khi giới thiệu hàng hóa nếu khách hàng/ đơn vị có nhu

cầu sử dụng sản phẩm. Công ty tiến hành ký hợp đồng mua bán với các cơ sở đó,

hợp đồng có nội dung sau:

164

- Vận chuyển hàng hóa: Theo quy trình vân chuyển hàng hóa

165

171

- Các dịch vụ sau bán: Để bán hàng và đặc biệt trong bán lẻ thì phải “nuôi dưỡng

khách hàng và phát triển khách hàng”. Người bán hàng cần phải đảm bảo cho người

mua hưởng đầy đủ quyền lợi của họ. Dịch vụ sau bán hàng có ý nghĩa cực kỳ quan

trọng tạo dựng hình ảnh cho doanh nghiệp. Đặc biệt với những mặt hàng có giá trị

cao và tiêu dùng trong thời gian dài, yêu cầu kỹ thuật cao thường có những dịch vụ

mang trở hàng hoá đến tận nhà theo yêu cầu của khách hang, lắp đặt, vận hành,

chạy thử, phải có bảo hành miễn phí trong một thời gian nhất định.

172

1.4.CƠ SỞ VẬT CHẤT KỸ THUẬT CỦA CÔNG TY

161

162

166

167

168

169

170

173

174

175

176

17

6

18

SV: Nguyễn Thị Khánh Linh

Lớp: Kế toán A – K58

19

Trường Đại học Mỏ - Địa chất

Luân văn tốt nghiệp

177

178

179

SỐ LƯỢNG MÁY MÓC TRANG THIẾT BỊ, TÀI SẢN CỦA DOANH NGHIỆP

180

TẠI NGÀY 31-12-2016

181

Bảng 1.1

Nguồn gốc

Tình

182

TT

1.

a

b

c

d

Tên thiết bị

Thiết bị văn phòng

Máy vi tính

Máy in

Máy chiếu

Điều hòa Panasonic

Máy phát điện

Tủ di động

Máy in

Máy dập hộp

Đơn vị

Công

Số

tính

suất

lượng

trạng

thiết bị

Chiếc

Chiếc

Hệ thống

Chiếc

Chiếc

Chiếc

Chiếc

Chiếc

15

4

2

2

1

1

1

3

Nhật Bản

Nhật Bản

Thái Lan

Hàn Quốc

Trung Quốc

Trung Quốc

Trung Quốc

Hàn Quốc

Ok

Ok

Ok

Ok

Ok

Ok

Ok

Chiếc

1

Trung Quốc

Ok

Hệ thống

1

Trung Quốc

Ok

8. Bình nước văn phòng

Chiếc

2

Nhật Bản

Ok

9. Quạt treo

Chiếc

3

Nhật Bản

Ok

10. Quạt đứng

Chiếc

5

Trung Quốc

Ok

2.

3.

4.

5.

6. Kệ sách văn phòng

7. Máy gấp

183

(nguồn : phòng hành chính tại công ty TNHH FSI Việt Nam )

184

1.5.CƠ CẤU TỔ CHỨC BỘ MÁY QUẢN LÝ CỦA CÔNG TY .

185

1.5.1.Sơ đồ bộ máy quản lý của công ty.

Ok

186

187

188

189

190

191

20

7

21

SV: Nguyễn Thị Khánh Linh

Lớp: Kế toán A – K58

22

Trường Đại học Mỏ - Địa chất

Luân văn tốt nghiệp

192

193

GIÁM ĐỐC

194

195

.

196

197

PHÓ GIÁM ĐỐC

198

199

200

201

202KỸ THUẬT

PHÒNG

PHÒNG KINH DOANH

PHÒNG KẾ TOÁN

PHÒNG HÀNH CHÍNH

203

204

Sơ đồ 1.1: Sơ đồ tổ chức bộ máy quản lý

(Nguồn: Phòng hành chính nhân sự- Công ty)

205

206

1.5.2.Chức năng nhiệm vụ của các phòng ban trong công ty.

207-

Giám đốc: Là người đứng đầu công ty, điều hành mọi hoạt động của công ty và

208

chịu trách nhiệm về kết quả hoạt động của công ty

209-

Phó giám đốc: Là tham mưu cho Giám đốc trong các công việc thuộc kỹ thuật,

210

khoa học công nghệ và hoạt động kinh doanh của công ty

211-

Phòng kỹ thuật: Tham gia quản lý kỹ thuật của công ty

212-

Phòng kinh doanh: thực hiện quản lý công tác kinh doanh, nghiên cứu thị trường

213-

Phòng kế toán: tham mưu, giúp việc cho Giám đốc về công tác tài chính kế toán,

214

kiểm tra giám sát công tác kế toán, xây dựng kế hoạch tài chính hàng năm và dài

215

hạn theo kế hoạch sản xuất của công ty, trình Giám đốc phê duyệt

216-

Phòng hành chính: quản lý nhân sự, sắp xếp tổ chức, quản lý, bồi dưỡng cán bộ,

217

thực hiện các chế độ, chính sách đối với người lao động...Phối hợp với phòng kế

218

toán xây dựng các định mức lao động, đơn giá tiền lương và thưởng theo quy định

219

của Nhà nước. Xây dựng chương trình thanh tra, kiểm soát nội bộ. Theo dõi tiếp

23

8

24

SV: Nguyễn Thị Khánh Linh

Lớp: Kế toán A – K58

25

Trường Đại học Mỏ - Địa chất

Luân văn tốt nghiệp

220

nhận và xử lý các đơn khiếu nại, tố cáo

221

1.6.TÌNH HÌNH TỔ CHỨC SẢN XUẤT KINH DOANH VÀ LAO ĐỘNG

222

CỦA CÔNG TY .

223

1.6.1.Thời giờ làm việc và nghỉ ngơi.

Hiện nay công ty làm việc theo chế độ :

224

225

+ Chế độ làm việc theo giờ hành chính, mỗi ngày làm 8 giờ, 48 giờ/ tuần , được

226

nghỉ ngày chủ nhật.

227

Buổi sáng từ 7h-11h30

228

Buổi chiều từ 1h30-5h

229

+Công ty huy động làm việc bất thường , làm việc thêm giờ và làm việc các ngày

230

nghỉ , ngày lễ trong các trường hợp sau :

231

Khắc phục hậu quả thiên tai, hỏa hoạn khi xảy ra.

232

Đảm bảo tiến độ hoàn thành kế hoạch kinh doanh , đáp ứng yêu cầu của khách

233

hàng.

234

1.6.2. Tình hình tổ chức lao động của công ty .

235

Lao động là yếu tố đàu vào quan trọng nhất đối với bất kì doanh nghiệp nào, là

236

yếu tố năng động và sáng tạo nhất, nó có khả năng quyết định đến sự thành bại của

237

công ty . Vì vậy đối với bất kì doanh nghiệp nào thì việc tuyển dụng đào tạo , bố trí

238

lao động hợp lý là hết sức cần thiết . Công ty TNHH FSI cũng vật , là một công ty

239

hoạt động trên lĩnh vực thương mại nên vấn đề này càng được quan tâm nhiều hơn

240

nữ. Nhận thức tầm quan trọng của nó nên trong quá trình hoạt động kinh doanh của

241

mình , công ty rất chú trọng đến việc tuyển dụng , đào tạo bồi dưỡng đội ngũ nhân

242

viên.

243

-Số lượng lao động của công ty hiện nay là 30 người, tốt nghiệp các chuyên ngành

244

kinh tế, quản trị kinh doanh và kế toán tại các trường học đào tạo về kinh tế như ĐH

245

Ngoại Thương, ĐH Thương Mại, Kinh tế Quốc Dân,....

246

247

Bảng 1.2

248

26

9

27

SV: Nguyễn Thị Khánh Linh

Lớp: Kế toán A – K58

28

Trường Đại học Mỏ - Địa chất

Luân văn tốt nghiệp

ST

Phòng ban

Số lao động

Trình độ

T

1

Ban giám đốc

2

1 giám đốc- thạc sĩ

8

1 phó giám đốc- đại học

1 trưởng phòng-thạc sĩ

2

Phòng kinh doanh

1 phó phòng – đại học

6 nhân viên- ( 4 đại học + 2 trung cấp)

3

4

Phòng kế toán

Phòng hành chính

5

1 kế toán trưởng- đại học

7

4 kế toán viên - (3 đại học + 1 cao đẳng)

1 trưởng phòng – thạc sĩ

1 phó phòng – thạc sĩ

5

Phòng kỹ thuật

8

5 nhân viên – đại học

1 trưởng phòng – đai học

1 phó phòng – thạc sĩ

6 nhân viên – ( 4 đại học + 1 cao đẳng +

1 trung cấp )

( nguồn :lấy từ phòng kế hoạch của công ty )

249

250

B, Cơ cấu lao động của doanh nghiệp

251

ST

Phòng ban

Số lao động

T

1

2

3

4

5

252

Giới tính

Độ tuổi

Na

20-30

Nữ

m

Ban giám đốc

2

2

1

Phòng kinh doanh

8

4

4

6

Phòng kế toán

5

0

5

4

Phòng hành chính

7

4

3

4

Phòng kỹ thuật

8

6

2

6

( nguồn : lấy từ phòng kế hoạch của công ty )

253

Từ bảng cơ cấu lao động của công ty ta thấy:

254

Theo trình độ văn hóa :

255

+Thạc sĩ : 5

29

10

30

SV: Nguyễn Thị Khánh Linh

Trên 30

1

2

1

3

2

Lớp: Kế toán A – K58

31

Trường Đại học Mỏ - Địa chất

Luân văn tốt nghiệp

256

+Đại học :20

257

+Cao đẳng:2

258

+Trung cấp :3

259

260

261

262

263

264

265

266

267

268

- Độ tuổi của lực lượng lao động trong doanh nghiệp còn rất trẻ 60% nhân lực

có độ tuổi từ 20 đến 30 tuổi , 30% trên 30 tuổi cho thấy lực lượng lao động

của công ty trẻ năng động , nhiệt tình , sáng tạo , dám nghĩ, dám làm tạo động

lực thúc đẩy sự phát triển của công ty . Song bên cạnh đó còn rất nhi ều thách

thức đối với đội ngũ trẻ chưa có nhiều kinh nghiệm khi xử lý các vấn đề kinh

doanh phức tạp.

- Về cơ cấu lao động theo trình độ ta thấy phần lớn lao động cáo trình độ cao

chủ yếu tốt nghiệp đại học .

269

270

271

272

273

274

275

276

277

278

279

280

281

282

283

284

285

286

32

11

33

SV: Nguyễn Thị Khánh Linh

Lớp: Kế toán A – K58

34

Trường Đại học Mỏ - Địa chất

Luân văn tốt nghiệp

287

KẾT LUẬN CHƯƠNG 1

288

Qua xem xét tình hình chung và điều kiện sản xuất chủ yếu của công ty TNHH FSI

289

Việt Nam có thể đưa ra nhận xét về khó khăn và thuận lợi sau :

290

1, Thuận lợi .

291

Công ty trải qua thời gian hơn 8 năm hoạt động vì vậy đã duy trì được mối quan hệ

292

lâu dài và uy tín với nhiều khách hàng lâu năm tạo điều kiện thuận lợi cho việc

293

hoạt động và bán hàng của công ty trong những năm tiếp theo .

294

Bộ máy quản lý của công ty khá gọn nhẹ và hợp lý, có đầy đủ các phòng ban phù

295

hợp theo yêu cầu quản lý. Phân công công việc theo đúng chức năng và nhiệm vụ

296

của từng người . Nhân viên có trách nhiệm cao trong công việc góp phần nâng cao

297

hiệu quả kinh doanh của công ty . Nhờ vậy đời sống cán bộ công nhân không

298

ngừng được cải thiện , nhân viên đều thấy gắn bó và có trách nhiệm trong công

299

việc góp phần xây dựng công ty ngày càng vững mạnh.

300

2, Khó khăn.

301

Tình hình sản xuất kinh doanh của công ty trong những năm qua không ít khó

302

khăn do sự thay đổi của thị trường cũng như sự cạnh tranh gay gắt giữa các công ty

303

kinh doanh cùng mặt hàng làm giảm hiệu quả của công ty .

304

Trong năm 2016 công ty đang mở rộng thị trường kinh doanh đương nhiên kèm

305

theo đó là những rủi ro tiềm tàng : hàng ế do không tìm được khách hàng phù hợp

306

với các mặt hàng giá trị lớn mà công ty kinh doanh .

307

Với những thuận lợi và khó khăn trên công ty TNHH FSI Việt Nam đã tận dụng tối

308

đa những năng lực hiện có của mình để gặt hái thành công .

309

310

311

312

313

314

315

35

12

36

SV: Nguyễn Thị Khánh Linh

Lớp: Kế toán A – K58

37

Trường Đại học Mỏ - Địa chất

Luân văn tốt nghiệp

316

317

318

319

320

321

322

323

324

325

326

CHƯƠNG 2

327

PHÂN TÍCH TÀI CHÍNH VÀ TÌNH HÌNH TIÊU THỤ

328

SẢN PHẨM CỦA CÔNG TY TNHH FSI VIỆT NAM.

329

330

331

332

333

334

335

336

337

338

339

340

341

38

13

39

SV: Nguyễn Thị Khánh Linh

Lớp: Kế toán A – K58

40

2.1 . Đánh giá chung hoạt động kinh doanh của công ty năm 2016.

343

356

Trong nền kinh tế thị trường với quá nhiều cạnh tranh và hình thức cạnh tranh ,

để đứng vững được đòi hỏi doanh nghiệp phải hoạt động có hiệu quả tạo được khả

năng cạnh tranh . Điều đó cũng đòi hỏi doanh nghiệp phải tự đánh giá được tình

hình kinh doanh của mình có hiệu quả hay không , tìm ra những thế mạnh để phát

huy và khắc phục những điểm yếu kém . Phân tích tài chính giúp doanh nghiệp

đánh giá một cách toàn diện bao quát về vốn, tỉ suất lời doanh nghiệp hàng năm ,

tồn đọng. Các chỉ số phân tích giúp doanh nghiệp điều hành , quản lý và xây dựng

doanh nghiệp ngày càng lớn mạnh . Các nhà quản lý thường yêu cầu những chỉ số

phân tích chính xác và chi tiết mang tính thời sự , cập nhật để họ đưa ra những biện

pháp chiến lược, sách lược trong kế hoạch kinh doanh của mình , khắc phục những

khuyết điểm tồn đọng và xúc tiến những giải pháp kinh doanh mới một cách chính

xác , kịp thời và thiết yếu cho các nhà đầu tư có ý định hoặc tương lai sẽ đầu tư vào

doanh nghiệp . Chính những kết quả phân tích là cầu nối giữa doanh nghiệp và các

nhà đầu tư , là nguồn thu hút vốn từ ngoài vào giúp doanh nghiệp phát triển tốt hơn.

357

358

359

360

361

Đánh giá chung hoạt động sản xuất kinh doanh là việc xem xét nhận định sơ bộ

bước đầu về tình hình sản xuất kinh doanh của công ty . Công việc này giúp nhà

quản lý biết được thực trạng tài chính cũng như là khả quan hay không khả quan .

Từ những phân tích dưới đây ta có thể thấy được những thành tựu cũng như hạn chế

mà công ty gặp phải trong năm 2016 qua một số chỉ tiêu kinh tế tổng hợp

345

346

347

348

349

350

351

352

353

354

355

Chỉ tiêu

ĐVT

Tổng doanh thu

Doanh thu bán hàng và

cung cấp dịch vụ

Doanh thu hoạt động

tài chính

Giá vốn hàng bán

Vốn kinh doanh bình

quân

Tổng quỹ lương

Tiền lương bình quân

Đồng

Một số chỉ tiêu kinh tế chủ yếu của công ty TNHH FSI Việ

Năm 2016

Năm 2015

KH

TH

t

124.996.678.557 188.000.000.000 185.048.068.200

60.0

Đồng

124.823.730.800

185.500.000.000

184.834.797.964

Đồng

172.947.757

300.000.000

213.270.236

Đồng

99.612.368.356

160.800.000.000

154.239.059.353

54.6

Đồng

39.764.929.285

60.000.000.000

59.556.452.353

19.7

Đồng

Đồng

2.496.600.000

89.164.286

3.200.000.000

90.000.000

2.604.779.442

86.825.981

10

-2

ST

T

2

3

4

Luân văn tốt nghiệp

342

344

1

Trường Đại học Mỏ - Địa chất

41

14

42

SV: Nguyễn Thị Khánh Linh

Lớp: Kế toán A – K58

60.0

40

43

Trường Đại học Mỏ - Địa chất

Luân văn tốt nghiệp

5

Số lao động bình quân

Đồng/ng/

năm

28

34

30

6

Năng suất lao động

bình quân

Đồng

2.179.172.320

2.957.551.376

2.988.537.365

80

7

Lợi nhuận trước thuế

Đồng

2.615.222.177

3.423.652.000

1.192.825.012

-1.4

8

Nộp NSNN

Đồng

514.113.895

724.623.000

266.182.644

-24

9

Lợi nhuận sau thuế

Đồng

2.157.558.296

2.110.321.000

821.304.996

-1.3

362

44

15

45

SV: Nguyễn Thị Khánh Linh

Lớp: Kế toán A – K58

46

Trường Đại học Mỏ - Địa chất

Luân văn tốt nghiệp

363

364

Qua bảng 2.1 ta thấy

365

- Xét về chỉ tiêu doanh thu , năm 2016 tổng doanh thu đạt 185.048.068.200 đồng tăng so với năm

2015 là 60.051.389.643 đồng tương ứng 48,04% , giảm 2.951.931.800 đồng tương ứng 1,57% so với

kế hoạch đề ra . Doanh thu của công ty tăng nguyên nhân chủ yếu do điều kiện thời tiết nắng nóng ,

nhu cầu sử dụng điều hòa tăng cao , đồng thời các mặt hàng khác vẫn không giảm sức tiêu thụ , do đó

đơn đặt hàng của công ty nhiều lên. Mặt khác do môi trường có sự cạnh tranh mặt hàng công ty không

có nhiều sự khác biệt nên chưa đạt được như kế hoạch đã đề ra .

366

367

368

369

370

371

372

373

374

375

376

377

378

379

380

381

382

383

384

385

386

387

388

389

390

391

392

393

394

395

396

47

48

+ Xét về chỉ tiêu giá vốn , năm 2016 giá vốn hàng bán đạt 154.239.059.353 đồng tăng 54.626.690.997

đồng tương ứng 54,84% so với năm 2015 , giảm 6.560.940.647 đồng tương ứng 4,08% so với kế

hoạch đề ra. Xem xét sự biến động tương quan giữa doanh thu và giá vốn có thể thấy rằng doanh thu

tăng 48,04% so với năm 2015 trong khi đó giá vốn tăng 54,84% so với năm 2015 ta thấy tốc độc tăng

doanh thu và giá vốn là gần tương đương nhưng tốc độc tăng giá vốn lớn hơn tốc độ tăng doanh thu

nên đây là nguyên nhân dẫn đến công ty làm ăn không có lãi .

- Tổng số công nhân viện tại công ty năm 2016 là 30 người tăng 2 người so với năm 2015 tương ứng

7,14% , giảm 4 người so với kế hoạch tương ứng 11,76%. Trong năm công ty mở rộng quy mô kinh

doanh , nhưng số lao động tăng lên rất ít nguyên nhăn do công ty đang thực hiện chính sách giảm biên

chế , thu gọn bộ máy quản lý. Số lao động giảm doanh nghiệp sẽ giảm bớt chi phí tiền lương song cần

chú ý phân công nhiệm vụ hợp lý để hoàn thành công việc.

Như vậy số lượng lao động của công ty không tăng hoặc tăng với tốc độ không lớn trong khi doanh thu

bán hàng và cung cấp dịch vụ tăng 48,08% nên đây là lý doa khiến NSLĐ bình quân về mặt giá trị tăng

37,14% so với năm trước .

- Tổng quỹ tiền lương và tiền lương bình quân là các chỉ tiêu giúp xem xét mức độ quan tâm và đãi ngộ

của doanh nghiệp đối với người lao động. Tại công ty TNHH FSI Việt Nam , tổng quỹ lương năm 2016

mặc dù đã có sự điều chỉnh tăng nhẹ so với năm 2015 là 108.179.442 đồng tương ứng 4,33%, giảm

-595.220.558 đồng tương ứng 18,60% so với kế hoạch , do công ty làm ăn không có lãi nên mức đãi

ngộ đối với công nhân viên vẫn còn thấp .

- Chỉ tiêu lợi nhuận sau thuế giảm , cụ thể năm 2016 lợi nhuận sau thuế là 821.304.996 đồng giảm

1.336.253.300 đồng tương ứng 61,93% so với năm 2015 , số liệu này chứng tỏ lợi nhuận của công ty

giảm do nhiều nguyên nhân khác nhau liên quan đến hoạt động tài chính hoặc hoạt động khác của

doanh nghiệp.

- Tổng vốn kinh doanh bình quân của công ty năm 2016 đạt 59.556.452.353 đồng tăng 19.791.523.068

đồng tương ứng 49,77% so với năm 2015 nhận thấy sự phát triển tương đối thuận lợi về nguồn vốn của

công ty trong kinh doanh .

16

SV: Nguyễn Thị Khánh Linh

Lớp: Kế toán A – K58

49

397

398

399

400

401

402

403

404

405

406

407

408

409

410

411

412

413

414

415

416

417

418

419

420

421

422

423

50

51

Trường Đại học Mỏ - Địa chất

Luân văn tốt nghiệp

Tóm lại qua phân tích các chỉ tiêu chủ yếu của công ty TNHH FSI Việt Nam ta thấy một cách khái quát

về tình hình kinh doanh của công ty năm 2016 không đạt hiệu quả . Mặc dù các chỉ tiêu có sự tăng so

với năm 2015 nhưng không đạt được kế hoạch mà công ty đã đặt ra trong năm 2016 . Công ty nên chú

trọng đến việc cải thiện mặt hàng để tạo được sự cạnh tranh , thương hiệu uy tín trong thị trường hiện

nay.

2.2. Phân tích tình hình tài chính của công ty TNHH FSI Việt Nam năm 2016 .

Hoạt động tài chính là một trong những nội dung cơ bản của hoạt động sản xuất kinh doanh , nó

đóng vai trò quan trọng và được gắn liền với hoạt động sản xuất kinh doanh nhưng đồng thờ cũng có

tính độc lập nhất định. Hoạt động tài chính có ý nghĩa quyết định trong việc hình thành , tồn tại và phát

triển của doanh nghiệp. Giữa chúng luôn có mối quan hệ ảnh hưởng qua lại . Hoạt động động sản xuất

kinh doanh tốt là tiền đề cho mốt quan hệ tài chính tốt và ngược lại , hoạt động tài chính cũng có ảnh

hưởng lớn đến hiệu quả của hoạt động sản xuất kinh doanh.

Phân tích tài chính là sử dụng các công cụ và phương pháp để thu thập , xử lý các thông tin kế toán

và thông tin khác trong quản lý doanh nghiệp nhằm đánh giá tiềm lực , sức mạnh tài chính của doanh

nghiệp , khả năng sinh lời và triển vọng phát triển của doanh nghiệp, giúp cho người ra quyết định

đánh giá đúng đắn trong việc lựa chọn những phương án tối ưu cho hoạt động sản xuất kinh doanh.

2.2.1. Đánh giá khái quát tình hình tài chính của công ty TNHH FSI Việt Nam năm 2016 thông

qua bảng cân đối kế toán .

Đánh giá khái quát tình hình tài chính là việc xem xét , nhận định sơ bộ bước đầu về tình hình tài

chính của doanh nghiệp . Công việc này sẽ cung cấp cho nhà quản lý biết được thực trạng tài chính

cũng như đánh giá được sức mạnh tài chính của doanh nghiệp , biết được tình hình tài chính của doanh

nghiệp là khả quan hay không khả quan.

Nhiệm vụ của phân tích chung tình hình tài chính là đánh giá sự biến động của tài sản và nguồn

vốn , tính hợp lý của các biến động đó về số tuyệt đối và số tương đối, liên hệ với các chỉ tiêu kết quả

hoạt động sản xuất kinh doanh để có các kết luận tổng quát đồng thời phát hiện các vấn đề cần nghiên

cứu sâu hơn.

17

SV: Nguyễn Thị Khánh Linh

Lớp: Kế toán A – K58

52

424

425

Trường Đại học Mỏ - Địa chất

Luân văn tốt nghiệp

Bảng 2.2 : Đánh giá khái quát tình hình tài chính của công ty TNHH FSI Việt Nam.

Đầu năm

STT

CHỈ TIÊU

So sánh chênh lệch cuối năm với đầu

năm

Cuối năm

So sánh số tiền

Mã

Số tiền

Tỷ

trọng

(%)

Số tiền

Tỷ

trọng

(%)

+/-

%

CL tuyệt

đối tỷ

trọng %

TÀI SẢN

53

54

A

A - TÀI SẢN NGẮN

HẠN

(100 =

110+120+130+140+150)

100

50.810.030.588

90,45

68.302.874.117

91,15

17.492.843.529

34,43

0,69

I

I. Tiền và các khoản tương

đương tiền

110

3.291.620.699

5,86

6.371.615.477

8,50

3.079.994.778

93,57

2,64

II

II. Đầu tư tài chính ngắn

hạn (120=121+129)

120

0,00

0,00

0

0,00

1

1. Đầu tư tài chính ngắn

hạn

121

0,00

0,00

0

0,00

18

SV: Nguyễn Thị Khánh Linh

Lớp: Kế toán A – K58

55

Trường Đại học Mỏ - Địa chất

2

III

1

2

3

4

57

129

0,00

0,00

0

19.789.627.413

35,23

23.852.158.801

31,83

4.062.531.388

20,53

-3,40

131

18.480.050.495

32,90

22.517.596.329

30,05

4.037.545.834

21,85

-2,85

132

1.309.504.918

2,33

1.334.562.472

1,78

25.057.554

1,91

-0,55

138

72.000

0,00

0,00

-72.000

100,00

0,00

0,00

0,00

0

139

IV. Hàng tồn kho

140

37.643.228.110

67,01

27.430.746.908

36,60

1

1. Hàng tồn kho

141

37.643.228.110

67,01

27.430.746.908

36,60

2

2. Dự phòng giảm giá

hàng tồn kho (*)

149

V. Tài sản ngắn hạn khác

([150] = [151] + [152] +

[157] + [158])

0,00

130

IV

V

56

2. Dự phòng giảm giá

đầu tư tài chính ngắn hạn

(*)

III. Các khoản phải thu

ngắn hạn

1. Phải thu của khách

hàng

2. Trả trước cho người

bán

3. Các khoản phải thu

khác

4. Dự phòng phải thu

ngắn hạn khó đòi (*)

Luân văn tốt nghiệp

150

0,00

298.636.168

0,53

435.871.729

10.212.481.202

10.212.481.202

0,00

0

0,58

137.235.561

19

SV: Nguyễn Thị Khánh Linh

Lớp: Kế toán A – K58

0,00

-27,13

-30,41

-27,13

-30,41

0,00

45,95

0,05

58

Trường Đại học Mỏ - Địa chất

1. Thuế giá trị gia tăng

1

được khấu trừ

2. Thuế và các khoản

2

khác phải thu Nhà nước

3. Giao dịch mua bán lại

3

trái phiếu Chính phủ

181.577.382

152

157

0,32

327.880.543

0,00

117.058.786

0,21

107.991.186

146.303.161

0,00

0

0,14

-9.067.600

0,00

0

80,57

0,11

0,00

-7,75

-0,06

158

B

B - TÀI SẢN DÀI HẠN

(200=210+220+230+240)

200

5.361.900.250

9,55

6.634.294.934

8,85

1.272.394.684

23,73

-0,69

I. Tài sản cố định

1. Nguyên giá

2. Giá trị hao mòn luỹ

kế (*)

3. Chi phí xây dựng cơ

bản dở dang

210

211

3.489.185.538

4.699.567.561

6,21

8,37

4.427.426.818

6.506.678.665

5,91

8,68

938.241.280

1.807.111.104

26,89

38,45

-0,30

0,32

212

-1.210.382.023

-2,15

-2.079.251.847

-2,77

-868.869.824

71,78

-0,62

213

0,00

0,00

0

0,00

II

II. Bất động sản đầu tư

220

0,00

0,00

0

0,00

1

1. Nguyên giá

2. Giá trị hao mòn luỹ

kế (*)

221

0,00

0,00

0

0,00

222

0,00

0,00

0

0,00

3

2

0,00

0,44

4. Tài sản ngắn hạn khác

2

60

151

4

I

1

59

Luân văn tốt nghiệp

20

SV: Nguyễn Thị Khánh Linh

Lớp: Kế toán A – K58

0,00

61

Trường Đại học Mỏ - Địa chất

III. Các khoản đầu tư tài

III

chính dài hạn

1. Đầu tư tài chính dài

1

hạn

2. Dự phòng giảm giá

2

đầu tư tài chính dài hạn

(*)

Luân văn tốt nghiệp

230

1.344.000.000

2,39

1.344.000.000

1,79

0

0,00

-0,60

231

1.344.000.000

2,39

1.344.000.000

1,79

0

0,00

-0,60

0,00

0

1,15

334.153.404

0,00

0

1,15

334.153.404

0,00

0

239

0,00

528.714.712

0,94

862.868.116

0,00

IV

IV. Tài sản dài hạn khác

240

1

1. Phải thu dài hạn

241

2

2. Tài sản dài hạn khác

248

3

3. Dự phòng phải thu dài

hạn khó đòi (*)

249

TỔNG CỘNG TÀI SẢN

(250 =100 + 200)

250

56.171.930.838

100,00

74.937.169.051

100,00

18.765.238.213

33,41

0,00

300

46.330.479.192

82,48

61.364.816.388

81,89

15.034.337.196

32,45

-0,59

0,00

528.714.712

0,94

862.868.116

0,00

63,20

0,21

0,00

63,20

0,21

0,00

NGUỒN VỐN

A

62

63

A - NỢ PHẢI TRẢ

([300] = [310] + [330])

21

SV: Nguyễn Thị Khánh Linh

Lớp: Kế toán A – K58

64

Trường Đại học Mỏ - Địa chất

I

1

2

3

4

5

6

7

8

9

10

65

66

I. Nợ ngắn hạn ([310] =

[311] + [312] + [313] +

[314] + [315] + [316] +

[318] + [323] + [327] +

[328]+ [329])

1. Vay ngắn hạn

2. Phải trả cho người

bán

3. Người mua trả tiền

trước

4. Thuế và các khoản

phải nộp Nhà nước

5. Phải trả người lao

động

6. Chi phí phải trả

7. Các khoản phải trả

ngắn hạn khác

8. Quỹ khen thưởng,

phúc lợi

9. Giao dịch mua bán lại

trái phiếu Chính phủ

10.Doanh thu chưa thực

hiện ngắn hạn

Luân văn tốt nghiệp

310

46.330.479.192

82,48

59.790.417.388

79,79

13.459.938.196

29,05

-2,69

311

24.487.747.541

43,59

31.850.958.222

42,50

7.363.210.681

30,07

-1,09

312

16.113.631.835

28,69

22.254.568.799

29,70

6.140.936.964

38,11

1,01

313

2.332.543.649

4,15

1.949.954.427

2,60

-382.589.222

-16,40

-1,55

314

514.113.895

0,92

266.182.644

0,36

-247.931.251

-48,22

-0,56

315

1.003.216.000

1,79

1.263.875.624

1,69

260.659.624

25,98

-0,10

316

579.226.272

1,03

886.467.272

1,18

307.241.000

53,04

0,15

318

0,00

0,00

0

323

0,00

0,00

0

327

0,00

0,00

0

328

0,00

0,00

0

22

SV: Nguyễn Thị Khánh Linh

Lớp: Kế toán A – K58

67

Trường Đại học Mỏ - Địa chất

11. Dự phòng phải trả

11

ngắn hạn

II

1

2

3

4

5

6

B

I

1

68

69

II. Nợ dài hạn ([330] =

[331] + [332] +[334] +

[336] + [338] + [339])

1. Vay và nợ dài hạn

2. Quỹ dự phòng trợ cấp

mất việc làm

3. Doanh thu chưa thực

hiện dài hạn

4. Quỹ phát triển khoa

học và công nghệ

5. Phải trả, phải nộp dài

hạn khác

6. Dự phòng phải trả dài

hạn

B - VỐN CHỦ SỞ HỮU

(400 = 410)

I. Vốn chủ sở hữu

1. Vốn đầu tư của chủ sở

hữu

Luân văn tốt nghiệp

329

1.300.000.000

2,31

1.318.410.400

1,76

18.410.400

1,42

-0,55

330

0,00

1.574.399.000

2,10

1.574.399.000

2,10

331

0,00

1.574.399.000

2,10

1.574.399.000

2,10

332

0,00

0,00

0

0,00

334

0,00

0,00

0

0,00

336

0,00

0,00

0

0,00

338

0,00

0,00

0

0,00

339

0,00

0,00

0

0,00

400

9.841.451.646

17,52

13.572.352.663

18,11

3.730.901.017

37,91

0,59

410

9.841.451.646

17,52

13.572.352.663

18,11

3.730.901.017

37,91

0,59

411

6.900.000.000

12,28

9.900.000.000

13,21

3.000.000.000

43,48

0,93

23

SV: Nguyễn Thị Khánh Linh

Lớp: Kế toán A – K58

70

Trường Đại học Mỏ - Địa chất

2

3

4

5

6

7

II

2. Thặng dư vốn cổ phần

3. Vốn khác của chủ sở

hữu

4. Cổ phiếu quỹ (*)

5. Chênh lệch tỷ giá hối

đoái

6. Các quỹ thuộc vốn

chủ sở hữu

7. Lợi nhuận sau thuế

chưa phân phối

II. Quỹ khen thưởng,

phúc lợi

TỔNG CỘNG NGUỒN

VỐN (440 = 300+400)

Luân văn tốt nghiệp

412

0,00

0,00

0

0,00

413

0,00

0,00

0

0,00

414

0,00

0,00

0

0,00

415

0,00

0,00

0

0,00

416

0,00

0,00

0

0,00

4,90

730.901.017

0,00

0

100,00

18.765.238.213

417

2.941.451.646

430

440

5,24

3.672.352.663

0,00

56.171.930.838

100,00

74.937.169.051

426

427

71

72

24

SV: Nguyễn Thị Khánh Linh

Lớp: Kế toán A – K58

24,85

-0,34

0,00

33,41

0,00

73

428

Trường Đại học Mỏ - Địa chất

Luân văn tốt nghiệp

Để đánh giá khái quát tình hình tài chính của công ty TNHH FSI Việt Nam thông qua bảng 2.2

429

Trong năm 2016 tổng tài sản và nguồn vốn của công ty tại thời điểm cuối năm là 74.937.169.051

430

đồng tăng 18.765.238.213 đồng tương ứng 33,41% . Việc tăng tổng tài sản và nguồn vốn của công ty

trên bảng cân đối kế toán phản ánh quy mô về tài sản và nguồn vốn mà doanh nghiệp đang sử dụng

tăng lên thấp . Nguyên nhân do quá trình kinh doanh của công ty không được thuận lợi .

431

432

433

434

435

436

437

438

439

440

441

442

443

444

445

446

447

448

449

450

451

Để thấy rõ hơn việc tăng tài sản và tăng nguồn vốn ta xét cụ thể biến động của từng thành phần

trong cơ cấu bảng cân đối kế toán để nhận xét chính xác hơn về tình hình tài chính công ty.

Về tài sản :

+ Tài sản ngắn hạn :

•

- Tài sản ngắn hạn cuối năm là 68.302.874.117 đồng tăng 17.492.843.529 đồng tương ứng 34,43% so

với đầu năm . Tài sản ngắn hạn tăng do các khoản phải thu tăng 4.062.531.388đồng tương ứng 20,53%

so với đầu năm . Sự tăng lên của các khoản phải thu ảnh hưởng lớn đến tài sản ngắn hạn nguyên nhân

do công ty đòi được các khoản nợ với khách hàng.

- Tài sản ngắn hạn khác tăng 137.235.561 đồng tương ứng 45,95% so với đầu năm . Ở thời điểm đầu

năm tài sản ngắn hạn chiếm 90,45% trong tổng tài sản , còn thời điểm cuối năm tỉ trọng này tăng

91,15% trong tổng tài sản tương ứng 0,69%. Nguyên nhân là do tiền và các khoản tương đương tiền

tăng 3.079.994.778 đồng .

+ Tài sản dài hạn cuối năm 2016 của công ty đạt 6.634.294.934 đồng chiếm 8,85% trong tổng tài sản

của công ty tăng so với năm 2015 là 23,73% . Trong đó mức tăng chủ yếu là do tăng tài sản cố định .

Tài sản cố định tăng trong năm qua do công ty đã đầu tư thêm thiết bị máy móc , phương tiện vận

tải phục vụ cho việc bán hàng và quản lý kinh doanh .

Nhìn chung kết cấu tài sản của công ty có sự chênh lệch khá lớn giữa tài sản ngắn hạn và tài sản dài

hạn. Trong khi tài sản ngắn hạn chiếm 90,45% thì tài sản dài hạn chiếm 9,55%. Điều này phù hợp với

đặc thù sản xuất kinh doanh của doanh nghiệp thương mại.

Về nguồn vốn:

452

•

453

Nguồn vốn tăng chủ yếu do nợ phải trả và vốn chủ sở hữu đều tăng cụ thể như sau :

454

+ Nợ phải trả :

455

Nợ phải trả cuối năm 2016 là 61.364.816.388 đồng tăng 15.034.337.196 đồng tương ứng 32,45% so

với đầu năm . Nợ phải trả tăng hoàn toàn do nợ ngăn hạn không có sự ảnh hưởng của nợ dài hạn . Tỷ

456

74

75

25

SV: Nguyễn Thị Khánh Linh

Lớp: Kế toán A – K58