Phân tích khủng hoảng nợ châu âu

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (113.29 KB, 11 trang )

PHÂN TÍCH KHỦNG HOẢNG NỢ CHÂU ÂU

1. Cuộc khủng hoảng nợ công Châu Âu bắt đầu như thế nào:

Cuộc khủng hoảng nợ công châu Âu bắt đầu từ nửa sau năm 2009 với sự gia tăng

mức nợ công của nhóm PIIGS (Bồ Đào Nha, Ai-len, I-ta-li-a, Hy Lạp và Tây Ban

Nha). Hy Lạp là quốc gia đầu tiên bước vào vòng xoáy này, với mức thâm hụt ngân

sách đạt tới 13,6% GDP. Nợ công Hy Lạp cũng lên tới 236 tỷ Ơ-rô, bằng khoảng

115% GDP của Hy Lạp vào năm 2009. Vào tháng 11-2010, Ai-len chính thức trở

thành nạn nhân thứ hai của cơn bão khủng hoảng nợ công khi phải cầu viện Liên

minh châu Âu (EU) và Quỹ Tiền tệ quốc tế (IMF). Bước sang năm 2011, Bồ Đào

Nha tiếp tục là quốc gia thứ ba rơi vào khủng hoảng khi tuyên bố mức thâm hụt ngân

sách đã lên tới 8,5% GDP, cùng với đó, nợ công cũng đã vượt quá 90% GDP. I-ta-li-a

và Tây Ban Nha mặc dù chưa thực sự rơi vào khủng hoảng, nhưng cũng ở trong vòng

nguy hiểm. Thâm hụt ngân sách của I-ta-li-a vào năm 2011 mới chỉ ở mức 5% GDP,

nhưng nợ công đã xấp xỉ 120% GDP. Tây Ban Nha nợ công ở mức 72% GDP, trong

khi thâm hụt ngân sách lại rất cao, gần 9% GDP.

Nguyên nhân chính của cuộc khủng hoảng nợ công châu Âu là do chính sách tài khóa

thiếu bền vững và sự mất cân đối trong việc vay nợ của các quốc gia. Điển hình là Hy

1

Lạp, kể từ khi gia nhập khối đồng tiền chung châu Âu (Eurozone) vào năm 2001 cho

đến khủng hoảng tài chính năm 2008, mức thâm hụt ngân sách được công bố trung

bình vào khoảng 5% mỗi năm, trong khi con số này của cả khối Eurozone chỉ là

khoảng 2% (IMF, 2009). Chính vì thế, Hy Lạp đã không thể duy trì được những chỉ

số theo chuẩn của Ủy ban Kinh tế và Tiền tệ của EU (EMU), với mức trần thâm hụt

ngân sách là 3% và nợ nước ngoài là 60% GDP. Tuy nhiên, Hy Lạp không phải là

quốc gia duy nhất, bởi có đến 25/27 thành viên EU không đạt được cam kết này.

Một nguyên nhân nữa dẫn đến cuộc khủng hoảng nợ công châu Âu là sự hạn chế

trong cơ chế phối hợp điều hành trong khu vực sử dụng đồng tiền chung (Eurozone),

nhất là giữa tiền tệ và tài khóa. Các quốc gia trong khu vực chủ yếu hợp tác trong các

chính sách tiền tệ, nhằm bảo đảm duy trì giá trị đồng Ơ-rô, trong khi các chính sách

tài khóa lại chưa có được một sự đồng thuận và hài hòa tương ứng. Rõ ràng, mặc dù

đã có những quy định cụ thể về mức thâm hụt ngân sách cũng như nợ công, nhưng lại

không có một cơ chế giám sát và quản lý hiệu quả đối với từng quốc gia thành viên.

Chính vì vậy, sự kiện vỡ nợ tại một quốc gia là Hy Lạp đã kéo theo khủng hoảng

niềm tin lan sang các quốc gia có chính sách tài khóa lỏng lẻo khác.

2. Tại sao Châu Á nên quan tâm đến cuộc khủng hoảng này của khu vực Châu Âu?

Châu Á hiện có trao đổi thương mại lớn với châu Âu. Châu Á (trừ Nhật Bản và

Australia, nhưng bao gồm cả Trung Quốc và Ấn Độ) chiếm xuất khẩu 541 tỷ USD

sang Liên minh châu Âu trong năm 2010. Châu Âu hấp thụ 16% kim ngạch xuất

2

khẩu trực tiếp của châu Á.

Đó là những con số không thể bỏ qua, cho thấy châu Âu là một nguồn quan trọng đối

với nhu cầu xuất khẩu của châu Á. Điều này cũng có nghĩa là nếu nếu khu vực đồng

euro (Eurozone) sụp đổ thì châu Á sẽ phải tự tìm nhu cầu trong chính mình để thay

thế cho nhu cầu khu vực đồng euro -một điều phi thực tế.

Ngoài ra, khu vực đồng euro rõ ràng là một nhà đầu tư quan trọng vào châu Á trong

những năm gần đây - cả trong các tài sản tài chính và đầu tư trực tiếp. Cuộc khủng

hoảng thị trường tài chính trong khu vực đồng euro nếu ngày càng trầm trọng, sẽ

buộc các chính phủ tại đây tăng điều chỉnh lĩnh vực tài chính, và rất có thể một số

chính sách của hai thập kỷ qua đã tự do hóa dòng vốn, có thể được đảo ngược.

Những gì sẽ xảy ra với đồng euro sẽ ảnh hưởng đến nền kinh tế và các thị trường

châu Á. Châu Á phải thay đổi để đáp ứng những thách thức của một cuộc khủng

hoảng khu vực đồng euro: dựa nhiều hơn vào nhu cầu nội địa và dựa nhiều hơn nữa

về vốn trong nước.

Câu 3: Khủng hoảng nợ Châu Âu ảnh hưởng như thế nào đến các thị trường tài

chính?

Cơ quan Thống kê của EU (Eurostat) vừa công bố nợ công trong Khu vực đồng Euro

(Eurozone) đang tăng với tốc độ nguy hiểm. Tổng nợ công của 17 nước thành viên

Eurozone hiện đã đạt mức cao kỷ lục 8.750 tỷ euro (tương đương 11.400 tỷ USD),

3

tăng 4% so với cùng kỳ năm 2012.

Theo giới phân tích, khủng hoảng diễn ra ngay sau giai đoạn bùng nổ tín dụng, lãi

suất cho trích lập rủi ro thấp, dư thừa thanh khoản, đòn bẩy tài chính cao và bong

bóng bất động sản. Một nguyên nhân khác là tăng chi hoặc giảm thu ngân sách thiếu

kiểm soát của các chính phủ. Xét rộng hơn, việc này còn do chính sách tài khóa của

các nước chưa hài hòa và cơ chế phối hợp ứng phó còn bất đồng.

Hy Lạp, quốc gia đầu tiên của Eurozone đánh mất lòng tin của giới đầu tư năm 2009,

dẫn đầu danh sách với mức nợ công tương đương 160,5% GDP, tăng 24% so với 1

năm trước. Tháng 3/2012, Hy Lạp đã được các chủ nợ xóa hơn 100 tỷ euro và nhận

thêm 2 chương trình hỗ trợ quốc tế tổng giá trị 240 tỷ USD để tập trung xử lý vấn đề

ngân sách. Tuy nhiên, sau một năm chật vật với những biện pháp khắc khổ, Hy Lạp

lại lập kỷ lục đáng thất vọng nhất trong khu vực khi các con số ở mức báo động tiếp

tục tăng cao. Theo dự báo của Ủy ban châu Âu, trong năm nay, nợ công Hy Lạp có

thể tăng lên mức chưa từng có là 175%.

Sau Hy Lạp là Italia - nền kinh tế từng đứng thứ 7 thế giới, lâm vào tình trạng suy

thoái từ giữa năm 2011, với gánh nặng nợ nần lên tới 130,3% GDP. Tuy không cần

đến gói cứu trợ như Hy Lạp và các nước khác, nhưng Italia cũng phải thi hành một

loạt biện pháp nhằm củng cố lòng tin của giới đầu tư để duy trì khoản vay 2.000 tỷ

euro từ họ.

4

Tiếp theo trong danh sách các nước có nợ công tăng rất cao là Bồ Đào Nha 127,2%,

tăng 14,9% so với năm ngoái, Ireland 125,1% (tăng 18,3%), và Tây Ban Nha 88,2%

(tăng 15,2%). Chỉ có hai trong số các quốc gia khu vực đồng euro báo cáo giảm nợ là

Đức - nền kinh tế lớn nhất khu vực - và Estonia.

Khủng hoảng nợ Mỹ Latin thập niên 80 được gọi là "Thập kỷ mất mát" và đã manh

nha từ những năm 1970. Trong giai đoạn đó, Brazil, Argentina và Mexico phát triển

khá mạnh, chủ yếu do vay nước ngoài quy mô lớn để nâng cấp công nghiệp trong

nước và cải thiện cơ sở hạ tầng.

Đến đầu thập niên 80, các nước Mỹ Latin bắt đầu gặp khó khăn trong việc trả nợ.

Kinh tế thế giới suy thoái những năm 1979-1980 đã tác động tiêu cực đến tăng

trưởng và xuất khẩu của các nước này. Một nguyên nhân khác là các khoản vay bị sử

dụng thiếu thận trọng và có liên quan đến tham nhũng.

Trong suốt những năm đầu của khủng hoảng, tăng trưởng GDP các nước trong khu

vực chỉ còn hơn 2%. Để có tiền trả nợ, họ đã cầu viện những tổ chức quốc tế như

Quỹ Tiền tệ Quốc tế (IMF) và Ngân hàng Thế giới (WB). Đổi lại, các nước phải chấp

nhận thắt lưng buộc bụng, phá giá nội tệ hay tự do hóa thương mại để cải thiện nền

tài chính. Hậu quả là kinh tế tăng trưởng trì trệ, thu nhập bình quân đầu người giảm

và chênh lệch giàu nghèo ngày càng tăng. Đến tận đầu thập niên 90, khủng hoảng ở

Mỹ Latin mới lắng dịu.

5

Đến lúc đó, hầu hết các tổ chức tài chính và ngân hàng thế giới đều đã từ chối hoặc

giảm cho vay các nước châu Mỹ Latin khác. Trong khi đó, các khoản nợ vay của

chính phủ các nước lại chủ yếu là ngắn hạn và các nước gặp khó khăn trong thanh

toán nợ khi các tổ chức cho vay từ chối gia hạn các khoản vay.

Tại Đông Á và Đông Nam Á, khủng hoảng đến ngay sau thời kỳ tăng trưởng kinh tế

ấn tượng. Nguyên nhân cũng là bùng nổ tín dụng từ các nguồn vốn nước ngoài được

sử dụng thiếu kiểm soát khi phần lớn đổ vào bất động sản và chứng khoán.

Khủng hoảng tài chính Đông Á chính thức bắt đầu từ tháng 7/1997 với sự sụp đổ của

đồng bath Thái Lan do các dòng vốn ồ ạt rút mạnh khỏi quốc gia này. Tại thời điểm

đó, Thái Lan đã có gánh nặng nợ nước ngoài lớn khiến quốc gia này lâm vào tình

trạng vỡ nợ, phá sản trước khi đồng bath sụp đổ.

Hiệu ứng lan tỏa khiến nhà đầu tư phương Tây bất ngờ rút mạnh vốn, tiền tệ các quốc

gia khác trong khu vực lần lượt bị phá giá. Hàng loạt tập đoàn và công ty, đặc biệt về

bất động sản, vỡ nợ. Indonesia, Hàn Quốc và Thái Lan là những quốc gia bị ảnh

hưởng nặng nề nhất.

Khủng hoảng tài chính nhanh chóng chuyển sang suy thoái kinh tế trầm trọng. Đồng

tiền các quốc gia bị phá giá, lạm phát gia tăng, các tổ chức tài chính và công ty phá

sản, nợ xấu lên kỷ lục, tăng trưởng kinh tế suy giảm và thất nghiệp gia tăng. GDP của

Indonesia giảm tới 15% trong vòng một năm, Thái Lan và Malaysia cũng giảm xấp xỉ

6

10%, trong khi Hàn Quốc giảm 3,8% trong quý đầu của năm 1998.

IMF đã phải khởi động chương trình cứu trợ trị giá 36 tỷ USD cuối năm 1997 để ổn

định đồng tiền của các nước bị tác động mạnh nhất bởi khủng hoảng. Đổi lại, các

nước thắt chặt tiền tệ, tái cấu trúc hệ thống tài chính hoặc giảm can thiệp vào kinh tế

thị trường. Đến đầu năm 1999, khu vực này mới dần hồi phục.

Điểm chung nhất của 3 cuộc khủng hoảng nợ công là các chính phủ đã vay nợ quá

mức để chi tiêu, kể cả đầu tư, trong giai đoạn phát triển mạnh nhất của nền kinh tế.

Đến khi nền kinh tế gặp trục trặc tại một nước nào đó, đã xảy ra phản ứng dây

chuyền gây đổ vỡ hàng hoạt.

Câu 4: Tại sao lợi tức trái phiếu tăng phản ứng lại cuộc khủng hoảng này và

điều này hàm chứa ý nghĩa gì?

Lợi tức trái phiếu là mức lãi danh nghĩa mà nhà phát hành (công ty hay đơn vị phát

hành thuộc chính phủ – chẳng hạn Kho bạc Nhà nước) hứa sẽ trả cho người mua trái

phiếu trong một đơn vị thời gian.

Lợi tức trái phiếu tăng phản ứng lại cuộc khủng hoảng này do:

Vào giữa những năm 2000 tổng nợ công tính trên toàn khối các nước sử dụng EURO

chưa được coi là vấn đề lo ngại. Tuy nhiên số liệu nợ công tính cho toàn khối đã che

đậy sự biến thiên đáng kể của số liệu nợ tính theo từng quốc gia.

Các nhà đầu tư phản ứng bằng cách yêu cầu lợi nhuận (lãi suất) cao hơn trên trái

7

phiếu của Hy Lạp, làm tăng gánh nặng nợ công và dẫn đến yêu cầu phải có một loạt

các gói cứu trợ của liên minh Châu Âu và Ngân hàng trung ương Châu Âu (ECB).

Các thị trường ở các quốc giá đang mắc nợ nhiều trong khu vực cũng bắt đầu đẩy lãi

suất trái phiếu lên cao khi dự đoán các vấn đề tương tự như những gì xảy ra với Hy

Lạp. Điều này làm tăng gánh nặng nợ công lên các nước khủng hoảng.

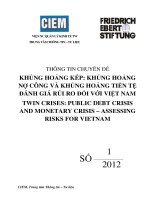

Theo quy định, tỷ lệ nợ công tối đa đối với một quốc gia thành viên của khối sử dụng

đồng euro là 60% GDP trong khi thâm hụt ngân sách hàng năm không được vượt quá

3%. Tuy nhiên, trên thực tế, chỉ có 2 trong số 16 quốc gia thuộc khu vực đồng tiền

chung đáp ứng đầy đủ những tiêu chí này là Phần Lan và Luxembourg. Chính sự

vượt rào “tập thể” này là một nguyên nhân quan trọng khiến châu Âu rơi vào cuộc

khủng hoảng nợ hiện nay. Dẫn đến sự sụp đổ và mất kiểm soát về nợ xấu tại các quốc

gia thuộc khối liên minh Châu Âu này.

8

Tỷ lệ nợ công so với GDP tại châu Âu

Câu 5: Liệu cuộc khủng hoảng niểm tin của Châu Âu có lan sang Châu Á không?

Kinh tế Châu Á đã trải qua nhiều thăng trầm trong suốt 15 năm qua. Đầu tiên đó là

cơn bão tài chính -tiền tệ 1997-1998, rồi 1 thập kỷ sau, khi khu vực này vừa lấy lại

được cảm hứng tăng trưởng thì khủng hoảng tài chính toàn cầu một lần nữa lại ập

đến. Và hiện nay, khu vực này đang chịu tác động của cuộc khủng hoảng nợ công

châu Âu. Cuộc khủng hoảng đã và đang tàn phá những nỗ lực đi lên của nền kinh tế

khu vực của những nước đang phát triển này.

Châu Á thực hiện rất nhiều giao dịch thương mại với Châu Âu. Châu Á (trừ Nhật

9

Bản và Australia, nhưng bao gồm cả Trung Quốc và Ấn Độ) chiếm 18% GDP của

nền kinh tế thế giới. Kim ngạch xuất khẩu đạt 541 tỷ đô la vào liên minh Châu Âu

trong năm 2010. Châu Âu chiếm 16% kim ngạch xuất khẩu trực tiếp của Châu Á

trước khi tính đến giao dịch thương mại trong nội bộ liên minh Châu Á mà cuối cùng

là nguồn cung câp cho nhu cầu của các nước Châu Âu.

Do vậy, khi xảy ra khủng hoảng, trao đổi thương mại trực tiếp và gián tiếp với châu

Âu và Mỹ sẽ sụt giảm nhanh chóng. Sự trì trệ của nền kinh tế toàn cầu cũng đồng

nghĩa với việc giá cả hàng hóa giảm và thu nhập từ xuất khẩu của Châu Á sẽ bị thiệt

hại.

Ngoài lĩnh vực xuất khẩu là nơi chịu ảnh hưởng nặng nề nhất, các dòng chảy tài

chính cũng sẽ bị ngưng đọng. Với thực tế rằng Châu Á cũng phụ thuộc khá lớn vào

dòng đầu tư nước ngoài để tăng trưởng, nên việc các nền kinh tế phát triển trên thế

giới áp dụng chính sách khắc khổ sẽ đẩy khu vực vào tình trạng khan hiếm về vốn

đầu tư.

Câu 6: Bạn có cho rằng: "Đồng Đô-la Châu Á có thể không phải là lựa chọn

đúng đắn?

Cuộc khủng hoảng nợ ở châu Âu được ví như một cơn bão lớn gây ảnh hưởng đến

nhiều nền kinh tế trên toàn thế giới. Những rủi ro nền kinh tế Châu Âu gặp phải gần

đây là bài học hiện đại cho Châu Á trong quá trình xây dựng một thị trường chung.

10

Các quốc gia thuộc khối liên minh Châu Âu là các nước tư bản đã có lịch sử phát

triển lâu đời, với nền kinh tế vững mạnh, độc lập và ổn định. Ảnh hưởng của khủng

hoảng mạnh mẽ tới cả liên minh Châu Âu nhưng khả năng thoát khỏi khủng hoảng và

hồi phục nền kinh tế rất nhanh. Do những mối liên hệ ràng buộc và sự thống nhất

trong khối cả về kinh tế, chính trị, văn hóa.

Châu Á, thị trường tiềm năng với khả năng vươn lên mạnh mẽ từ các quốc gia phát

triển như Nhật Bản, Hàn Quốc, Trung Quốc, Ấn Độ, Malaysia, Thái Lan...Tuy nhiên

Nhật Bản và Úc lại đứng ngoài các nước thành viên. Đồng thời chênh lệch của nền

kinh tế giữa các quốc gia khá lớn. Để xây dựng liên minh kinh tế "Đồng Đô la Châu

Á", ngoài sự đảm bảo các nước thành viên phát triển kinh tế với cùng một nhịp độ và

không nước nào bị tụt lại phía sau. Khu vực Châu Á Thái Bình Dương còn phải giải

quyết ổn thỏa những tranh chấp về chủ quyền lãnh thổ, tranh chấp về sắc tộc và kết

hợp lịch sử phát triển giữa các nước thành viên.

Sự vươn lên mạnh mẽ của thị trường Trung Quốc và Ấn Độ, đồng thời kéo theo sự

phát triển chung của cả khu vực, tuy nhiên chủ trương xây dựng một đồng Đô La

chung Châu Á cần được xây dựng bởi các nước kém phát triển khác như Lào

Campuchia Việt Nam Thái Lan...Chính vì vậy tự do hội nhập kinh tế Châu Á hay

Đồng Đô la Châu Á có thể chưa phải là lựa chọn đúng đắn.

11