Giải pháp khắc phục tình trạng thông tin bất cân xứng trong hoạt động cho vay của các Ngân hàng Thương mại Việt Nam

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (91.32 KB, 5 trang )

LỜI MỞ ĐẦU

1. Tính cấp thiết của đề tài.

“ Tuyệt nhiên không có một lý thuyết hay mô hình kinh tế nào là khuôn mẫu, là

mực thước cho sự thành công chắc chắn trong kinh doanh, cũng chẳng hề có một chiếc

đũa thần hay viên ngọc ước nào dành sẵn cho những ai ưa thích mộng mơ giữa chốn

thương trường đầy giông gió. Chấp nhận thị trường có nghĩa là chấp nhận sự ngự trị

tự nhiên của qui luật thị trường: vừa mang tính sòng phẳng, vừa chứa đựng chính

trong lòng nó đầy tính bất trắc đến nghiệt ngã.”(TS.Nguyễn Tấn Bình). Những lời nói

ấy viết ra dường như để dành riêng nói về một lĩnh vực kinh doanh đặc biệt với những

chủ thể kinh doanh đặc biệt được người ta biết đến dưới cái tên hệ thống các ngân hàng

thương mại. Cạnh tranh khốc liệt, nghiệt ngã và chứa đựng đầy rủi ro - đó chính là

những đặc trưng nổi bật trong lĩnh vực kinh doanh của các ngân hàng.

Một trong những hoạt động cơ bản đem lại hơn 80% tổng doanh thu của các

ngân hàng thương mại là hoạt động tín dụng. Dư nợ tín dụng thường chiếm trên 50%

tổng tài sản của ngân hàng thương mại và thu nhập từ tín dụng thường chiếm từ 50% 70% tổng thu nhập của ngân hàng thương mại. Theo đó, rủi ro trong kinh doanh ngân

hàng cũng có xu hướng tập trung vào hoạt động tín dụng. Thực tế cho thấy, hoạt động

tín dụng của các NHTM Việt Nam trong thời gian qua có tỷ lệ nợ không đủ tiêu chuẩn

còn cao và chưa có khuynh hướng giảm vững chắc. Theo kinh nghiệm của nhiều nước

và từ nhiều nghiên cứu, ngoài nguyên nhân do những cú sốc kinh tế như khủng hoảng

kinh tế thì nguyên nhân cơ bản gây ra tình trạng nợ xấu là do các ngân hàng không có

đầy đủ thông tin cần thiết về khách hàng vay, mặc dù các NHTM đã có rất nhiều nỗ lực

trong công tác thẩm định. Nói một cách đơn giản, là do cơ chế sàng lọc chưa đủ hiệu

quả nên các ngân hàng đã để "lọt" những khách hàng có khả năng che đậy hành vi và

thông tin của họ trong giao dịch vay vốn để thực hiện những dự án có rủi ro cao.

Trong hoạt động cho vay, các ngân hàng luôn là người có ít thông tin về dự án, về

mục đích sử dụng khoản cho vay được cấp hơn khách hàng. Vấn đề thông tin bất cân

xứng là nguyên nhân gây ra những trục trặc trong hoạt động cho vay của hệ thống

NHTM Việt Nam. Do đó, để đảm bảo an toàn trong hoạt động của mình, bản thân các

tổ chức tín dụng phải xử lý thông tin bất cân xứng để hạn chế lựa chọn sai lệch và rủi

ro đạo đức nhằm cho vay đúng người đúng đối tượng và giám sát chặt chẽ để khách

hàng vay vốn có hành vi đúng đắn nhằm đảm bảo việc thu hồi cả gốc và lãi khoản vay

đã cấp ra.

Nhận thức được sự cần thiết trong vấn đề xử lí thông tin bất cân xứng, cùng với

những kiến thức đã được trang bị nhóm tác giả đã lựa chọn vấn đề “Giải pháp khắc

phục tình trạng thông tin bất cân xứng trong hoạt động cho vay của các Ngân

hàng Thương mại Việt Nam” làm đề tài tiểu luận để nghiên cứu.

2. Đối tượng và phạm vi nghiên cứu

Đối tượng nghiên cứu:

- Những vẫn đề lý luận cơ bản về thông tin bất cân xứng trong hoạt động kinh

doanh của NHTM

- Thực trạng thông tin bất cân xứng trong hoạt động cho vay của các NHTM Việt

Nam

- Đề xuất giải pháp xử lý tình trạng thông tin bất cân xứng trong hoạt động cho

vay cua các NHTM Việt Nam

Phạm vi nghiên cứu:

Đề tài tập trung nghiên cứu hiện tượng thông tin bất cân xứng trong hoạt động cho

vay của các NHTM Việt Nam giai đoạn hiện nay.

3. Phương pháp nghiên cứu

- Trước hết tác giả đề tài vận dụng các phương pháp tư duy duy vật biện chứng và

duy vật lịch sử để xem xét vấn đề nghiên cứu một cách khách quan, logic.

- Tác giả đề tài cũng sử dụng các phương pháp tổng hợp, thống kê, so sánh. Đặc

biệt tác giả đã sử dụng các phương pháp phân tích đặc thù của kinh tế học là phân tích

thực chứng và phân tích chuẩn tắc.

4. Bố cục đề tài

Ngoài phần mở đầu và phần kết luận đề tài được bố cục làm 3 chương:

Chương I Những vấn đề lý luận cơ bản về thông tin bất cân xứng trong hoạt động

cho vay của NHTM

Chương II Thực trạng thông tin bất cân xứng trong hoạt động cho vay của các

NHTM Việt Nam

Chương III Giải pháp xử lý tình trạng thông tin bất cân xứng trong hoạt động cho

vay của các NHTM Việt Nam

CHƯƠNG 1

NHỮNG VẤN ĐỀ LÝ LUẬN CƠ BẢN VỀ THÔNG TIN BẤT CÂN XỨNG

TRONG HOẠT ĐỘNG CHO VAY CỦA NHTM

1.1.Tổng quan về sự bất cân xứng thông tin

1.1.1. Khái niệm và bản chất của tình trạng thông tin bất cân xứng

1 Khái niệm và bản chất của tình trạng thông tin bất cân xứng

Lý thuyết thông tin bất cân xứng (Asymmetric Information) lần đầu tiên xuất

hiện vào những năm 1970 và đã khẳng định được vị trí của mình trong nền kinh tế học

hiện đại bằng sự kiện năm 2001, các nhà khoa học nghiên cứu lý thuyết này là Geogre

Akerlof, Michael Spence, Joseph Stiglitz cùng vinh dự nhận giải Nobel kinh tế.

Thông tin bất cân xứng là tình trạng các tác nhân trên thị trường rơi vào tình trạng

thiếu thông tin,là tình huống phát sinh khi một bên không nhận biết đầy đủ về đối

tác của mình. Nếu một bên có nhiều thông tin hơn có thể có những hành vi gây tổn

hại đến bên có ít thông tin hơn.

- Trước hết, thông tin mang tính chất của một hàng hóa công cộng tức là khi nó

đã được cung ứng thì thông tin mang đầy đủ hai thuộc tính của hàng hóa công cộng:

thuộc tính phi loại trừ và thuộc tính phi cạnh tranh.

- Thứ hai là thông tin không đối xứng là tình trạng trên thị trường khi một bên

nào đó tham gia giao dịch không có thông tin về sản phẩm bằng bên kia. Cụ thể là có

thể bên người mua thiếu thông tin về sản phẩm, được gọi là thông tin bất cân xứng

nghiêng về phía người mua. Có thể là bên người bán thiếu thông tin về người mua và

được gọi là thông tin bất cân xứng nghiêng về phía bên bán.

1.1.2 Tính phi hiệu quả của tình trạng thông tin bất cân xứng

Tính phi hiệu quả của hiện tượng thông tin bất cân xứng nghiêng về phía người mua

Giả định nếu thị trường đầy đủ thông tin (thông tin hoàn hảo) thì bên mua và bên bán

sẽ trao đổi tại điểm cân bằng của thị trường mức sản lượng Q0 với giá cả là P0 (hình

1.1).

Vì người mua thiếu thông tin về sản phẩm nên đường cầu về sản phẩm dịch chuyển

sang trái (xuống dưới) từ D0 đến D1. Giả định rằng cung hàng hóa chưa thay đổi mức

sản lượng được trao đổi trên thị trường bây giờ là Q 1. Mức giá giảm từ P0 xuống P1. So

với trường hợp khi thị trường có đầy đủ thông tin toàn xã hội mất đi một lượng sản

phẩm là = Q0 – Q1,và tổn thất phúc lợi xã hội được xác định bằng diện tích tam giác

ABC. Tức là vẫn với nguồn lực ban đầu, nhưng vì vấn đề thông tin bất cân xứng nên

thị trường đã tạo nên một mức sản lượng nhỏ hơn so với việc có đầy đủ thông tin làm

cho nguồn lực sử dụng kém hiệu quả. Vùng tổn thất ABC vì thế còn được gọi là “tổn

thất hiệu quả” hay “vùng mất không”.

-

Hình 1.1

-

-

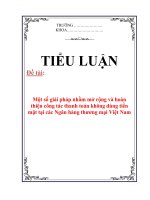

Tính phi hiệu quả của hiện tượng thông tin bất cân xứng nghiêng về phía

người bán

Thông tin bất cân xứng làm thị trường cung cấp nhiều hơn mức tiêu thụ

xã hội.

Giả định thị trường có đầy đủ thông tin (thông tin hoàn hảo) bên mua và

bên bán sẽ trao đổi tại mức sản lượng Q 0 với mức giá P0 (hình 1.2). Vì

người bán thiếu thông tin về thị trường nên đường cung sản phẩm S 0 sẽ

dịch chuyển sang S1. Và người bán sẽ cung ứng mức sản lượng Q 1 > Q0.

Và gây vùng tổn thất hiệu quả là diện tích tam giác ABC bởi với ∆Q có

thêm này lợi ích thu thêm của xã hội (diện tích Q 1ABQ0) nhỏ hơn chi phí

xã hội phải bổ sung (diện tích Q1CBQ0).

Như vậy trong mọi trường hợp thông tin bất cân xứng đều làm thị trường

hoạt động phi hiệu quả.

P

S

D

S1

C

P0

P1

B

A

Q

Q1

Thông tin không đối xứng về phía người

bán

làm thị trường cung ứng trên mức

hiệu quả

0

Hình 1.2

Q