Khóa luận tốt nghiệp: Hoàn thiện kế toán chi phí sản xuất và tính giá thành sản phẩm xây lắp tại Công ty Cổ phần Xây dựng Số 1

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (1.36 MB, 101 trang )

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƢỜNG ĐẠI HỌC THĂNG LONG

---o0o---

KHÓA LUẬN TỐT NGHIỆP

ĐỀ TÀI:

HOÀN THIỆN KẾ TOÁN CHI PHÍ SẢN XUẤT VÀ

TÍNH GIÁ THÀNH SẢN PHẨM XÂY LẮP TẠI

CÔNG TY CỔ PHẦN XÂY DỰNG SỐ 1

SINH VIÊN THỰC HIỆN

MÃ SINH VIÊN

CHUYÊN NGÀNH

HÀ NỘI – 2014

: NGUYỄN THỊ PHƢƠNG

: A20085

: KẾ TOÁN

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƢỜNG ĐẠI HỌC THĂNG LONG

---o0o---

KHÓA LUẬN TỐT NGHIỆP

ĐỀ TÀI:

HOÀN THIỆN KẾ TOÁN CHI PHÍ SẢN XUẤT VÀ

TÍNH GIÁ THÀNH SẢN PHẨM XÂY LẮP TẠI

CÔNG TY CỔ PHẦN XÂY DỰNG SỐ 1

Giáo viên hƣớng dẫn

Sinh viên thực hiện

Mã sinh viên

Chuyên ngành

: Th.s Nguyễn Thanh Huyền

: Nguyễn Thị Phƣơng

: A20085

: Kế toán

HÀ NỘI – 2014

Thang Long University Library

LỜI CẢM ƠN

Trong thời gian học tập tại trường Đại học Thăng Long, em đã được cung cấp

những điều kiện thuận lợi phục vụ cho quá trình học tập cũng như nghiên cứu tích lũy

kiến thức, kinh nghiệm cả về lý luận và thực tiễn. Đó chính là nền tảng giúp em có

những kiến thức, kỹ năng cần thiết để phục vụ cho việc thực tập cuối khóa và hoàn

thành bài khóa luận này.

Để hoàn thành hó luận này em in ch n thành cảm n B n Gi m Hiệu

ho

Kinh tế - Quản l trường Đại học Thăng Long và đ c iệt là cô giáo ThS. Nguyễn

Thanh Huyền đã tận t nh hư ng n và gi p đ em trong suốt thời gi n nghiên cứu và

làm khóa luận.

Em in g i lời cảm n t i c c nh chị trong C ng ty Cổ phần xây dựng Số 1 đã

nhiệt t nh gi p đ em trong suốt thời gi n thực tập nghiên cứu tại c ng ty.

Do còn nhiều hạn chế nên khóa luận này còn nhiều thiếu sót. Em rất mong nhận

được sự góp ý của các thầy cô cùng các anh chị trong c ng ty để khóa luận được hoàn

thiện h n.

m

nc

nt

n c m n!

LỜI CAM ĐOAN

T i in c m đo n Khó luận tốt nghiệp này là o tự ản th n thực hiện có sự hỗ

trợ từ gi o viên hư ng

n và h ng s o chép c c c ng tr nh nghiên cứu củ người

h c. C c ữ liệu th ng tin thứ cấp s

trích n rõ ràng.

ụng trong Khó luận là có nguồn gốc và được

T i in chịu hoàn toàn tr ch nhiệm về lời c m đo n này!

Sinh viên

Nguyễn Thị Phư ng

Thang Long University Library

MỤC LỤC

LỜI MỞ ĐẦU

CHƢƠNG 1. LÝ LUẬN CHUNG VỀ KẾ TOÁN CHI PHÍ SẢN XUẤT VÀ TÍNH

GIÁ THÀNH SẢN PHẨM TRONG DOANH NGHIỆP XÂY LẮP ........................ 1

1.1. CƠ SỞ LÝ LUẬN VỀ CHI PHÍ SẢN XUẤT VÀ GIÁ THÀNH SẢN PHẨM

TRONG DOANH NGHIỆP XÂY LẮP .......................................................................1

1.1.1. Chi phí sản xuất ...................................................................................................1

1.1.1.1. K á n ệm ...........................................................................................................1

1.1.1.2. P

n loạ c

p í s n uất ................................................................................1

1.1.2. Giá thành sản phẩm xây lắp ...............................................................................3

1.1.2.1. K á n ệm ...........................................................................................................3

1.1.2.2. P

n loạ g á t

n s n p ẩm

y lắp ............................................................. 3

1.1.3. Mối quan hệ giữa chi phí sản xuất và giá thành sản phẩm trong doanh

nghiệp xây lắp ................................................................................................................4

1.2. KẾ TOÁN TẬP HỢP CHI PHÍ SẢN XUẤT .......................................................5

1.2.1. Đối tƣợng tập hợp chi phí sản xuất ....................................................................5

1.2.2. Phƣơng pháp tập hợp chi phí sản xuất .............................................................. 5

1.2.2.1. Kế toán c

p í nguyên vật l ệu trực t ếp .......................................................... 5

1.2.2.2. Kế toán c

p ín

1.2.2.3. Kế toán c

p í sử dụng máy t

1.2.2.4. Kế toán c

p í s n uất c ung ......................................................................14

1.2.2.5. Kế toán tổng ợp c

n công trực t ếp .................................................................8

công .............................................................. 9

p í s n uất ..................................................................17

1.2.2.6. Đán g á g á trị s n p ẩm dở dang cuố kỳ ...................................................18

1.3. KẾ TOÁN TÍNH GIÁ THÀNH SẢN PHẨM XÂY LẮP .................................19

1.3.1. Đối tƣợng tính giá thành sản phẩm .................................................................19

1.3.2. Phƣơng pháp tính giá thành sản phẩm ........................................................... 19

1.3.3. Kỳ tính giá thành sản phẩm xây lắp ................................................................ 20

1.3.4. Thẻ tính giá thành sản phẩm xây lắp .............................................................. 21

1.3.5. Kế toán theo phƣơng thức khoán gọn tại công ty xây lắp ............................. 21

1.3.5.1. Kế toán tạ đ n vị g ao k oán .........................................................................21

1.3.5.2. Kế toán tạ đ n vị n ận k oán ........................................................................23

1.4. TỔ CHỨC SỔ KẾ TOÁN CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ THÀNH

SẢN PHẨM TRONG DOANH NGHIỆP XÂY LẮP ...............................................24

CHƢƠNG 2. THỰC TRẠNG KẾ TOÁN CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ

THÀNH SẢN PHẨM XÂY LẮP TẠI CÔNG TY CỔ PHẦN XÂY DỰNG SỐ 1 26

2.1. GIỚI THIỆU KHÁI QUÁT TÌNH HÌNH CHUNG VỀ CÔNG TY CỔ PHẦN

XÂY DỰNG SỐ 1 ........................................................................................................26

2.1.1. Giới thiệu chung về công ty ..............................................................................26

2.1.2. Lịch sử hình thành và phát triển của công ty .................................................26

2.1.3. Tổ chức bộ máy quản lý của công ty................................................................ 28

2.1.4. Tổ chức hoạt động kế toán của công ty ........................................................... 31

2.1.4.1. Tổ c ức bộ máy kế toán ..................................................................................31

2.1.4.2. Tổ c ức sổ kế toán ........................................................................................... 33

2.1.4.3. C ín sác kế toán của công ty ......................................................................34

2.2. THỰC TRẠNG KẾ TOÁN CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ THÀNH

SẢN PHẨM XÂY LẮP TẠI CÔNG TY CỔ PHẦN XÂY DỰNG SỐ 1 ................34

2.2.1. Kế toán chi phí nguyên vật liệu trực tiếp ........................................................ 37

2.2.2. Kế toán chi phí nhân công trực tiếp.................................................................44

2.2.3. Kế toán chi phí máy thi công ............................................................................52

2.2.4. Kế toán chi phí sản xuất chung ........................................................................58

2.2.4.1. C

p ín

n v ên qu n lý độ .........................................................................58

2.2.4.2. C

p í vật l ệu, công cụ dụng cụ dùng c ung c o to n độ ......................... 65

2.2.4.3. C

p í k ấu ao TSCĐ ..................................................................................68

2.2.4.4. C

p í dịc vụ mua ngo ..............................................................................71

2.2.5. Kế toán tổng hợp chi phí sản xuất và tính giá thành sản phẩm xây lắp tại

Công ty CP Xây dựng Số 1 ......................................................................................... 76

2.2.5.1. Kế toán tổng ợp c

p í s n uất ..................................................................76

2.2.5.2. Kế toán đán g á g á trị s n p ẩm dở dang cuố kỳ ......................................76

2.2.5.3. Kế toán tín g á t

n s n p ẩm ....................................................................76

CHƢƠNG 3. MỘT SỐ Ý KIẾN NHẰM HOÀN THIỆN KẾ TOÁN CHI PHÍ

SẢN XUẤT VÀ TÍNH GIÁ THÀNH SẢN PHẨM XÂY LẮP TẠI CÔNG TY CỔ

PHẦN XÂY DỰNG SỐ 1 ........................................................................................... 82

3.1. ĐÁNH GIÁ KẾ TOÁN CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ THÀNH SẢN

PHẨM XÂY LẮP TẠI CÔNG TY CỔ PHẦN XÂY DỰNG SỐ 1 ........................ 82

Thang Long University Library

3.1.1. Những ƣu điểm ..................................................................................................82

3.1.2. Những nhƣợc điểm ............................................................................................ 84

3.2. MỘT SỐ Ý KIẾN NHẰM HOÀN THIỆN KẾ TOÁN CHI PHÍ SẢN XUẤT

VÀ TÍNH GIÁ THÀNH SẢN PHẨM XÂY LẮP TẠI CÔNG TY CỔ PHẦN XÂY

DỰNG SỐ 1 ..................................................................................................................85

KẾT LUẬN

DANH MỤC VIẾT TẮT

Ký hiệu viết tắt

BHYT

Tên đầy đủ

Bảo hiểm y tế

BHXH

CCDC

CPNCTT

Bảo hiểm ã hội

C ng cụ ụng cụ

Chi phí nh n c ng trực tiếp

CPNVLTT

CPSXC

Chi phí nguyên vật liệu trực tiếp

Chi phí sản uất chung

KPCĐ

Kinh phí c ng đoàn

MTC

Máy thi công

SXKD

Sản uất inh o nh

TK

TSCĐ

Tài hoản

Tài sản cố định

Thang Long University Library

DANH MỤC CÁC BẢNG BIỂU, HÌNH VẼ, ĐỒ THỊ

S đồ 1.1. Kế to n chi phí nguyên vật liệu trực tiếp .......................................................7

S đồ 1.2. Kế to n chi phí nh n c ng trực tiếp ............................................................... 9

S đồ 1.3. Kế to n chi phí s

ụng m y thi c ng.......................................................... 11

(Trường hợp o nh nghiệp có đội m y thi c ng riêng và có tổ chức ế to n riêng) ....11

S đồ 1.4. Kế to n chi phí s

ụng m y thi c ng.......................................................... 12

(Trường hợp cung cấp ịch vụ m y l n nh u giữ c c ộ phận) ..................................12

S đồ 1.5. Kế to n chi phí s

(Trường hợp

ụng m y thi c ng.......................................................... 12

n ịch vụ m y l n nh u giữ c c ộ phận) ...........................................12

S đồ 1.6. Kế to n chi phí s

ụng m y thi c ng.......................................................... 13

(Trường hợp o nh nghiệp h ng tổ chức đội m y thi c ng riêng ho c có tổ chức đội

m y thi c ng riêng nhưng h ng tổ chức ế to n riêng cho đội ) .................................13

S đồ 1.7. Kế to n chi phí s

ụng máy thi công.......................................................... 14

(Trường hợp o nh nghiệp thuê ngoài c m y thi c ng) ..............................................14

S đồ 1.8. Kế to n chi phí sản uất chung ....................................................................16

S đồ 1.9. Kế to n tổng hợp chi phí sản uất ................................................................ 18

S đồ 1.10. Kế to n theo phư ng thức ho n gọn tại đ n vị gi o ho n .....................22

(Trường hợp đ n vị nhận ho n nội ộ h ng tổ chức ộ m y ế to n riêng) .............22

S đồ 1.11. Kế to n theo phư ng thức ho n gọn tại đ n vị gi o ho n .....................22

(Trường hợp đ n vị nhận ho n nội ộ có tổ chức ộ m y ế to n riêng) ...................22

S đồ 1.12. Kế to n theo phư ng thức ho n gọn tại đ n vị nhận ho n ....................23

(đ n vị nhận ho n h ng

c định ết quả inh o nh riêng .....................................23

S đồ 1.13. Kế to n theo phư ng thức ho n gọn tại đ n vị nhận ho n ....................23

(đ n vị nhận ho n

c định ết quả inh o nh riêng) ...............................................23

S đồ 1.14. H nh thức sổ ế to n Nhật

chung .......................................................... 25

S đồ 2.1. C cấu tổ chức củ C ng ty cổ phần X y ựng Số 1...................................28

S đồ 2.2. Tổ chức ộ m y ế to n củ c ng ty............................................................ 31

S đồ 2.3. H nh thức tổ chức sổ ế to n củ C ng ty cổ phần X y ựng Số 1.............33

Biểu 2.1. Hợp đồng gi o ho n nội ộ cho đội

y lắp ................................................36

Biểu 2.2. Hợp đồng mu nguyên vật liệu trực tiếp........................................................ 38

Biểu 2.3. Hó đ n GTGT mu nguyên vật liệu trực tiếp ..............................................39

Biểu 2.4. Giấy đề nghị tạm ứng tiền mu nguyên vật liệu trực tiếp .............................. 40

Biểu 2.5. Bảng ê chứng từ th nh to n và hoàn ứng chi phí NVLTT .......................... 41

Biểu 2.6. Sổ chi tiết tài hoản 621.................................................................................42

Biểu 2.7. Sổ c i tài hoản 621 ....................................................................................... 43

Bảng 2.1. Bảng chấm c ng nh n c ng trực tiếp ............................................................ 46

Biểu 2.8. Hợp đồng gi o nhận ho n ............................................................................47

Bảng 2.2. Bảng th nh to n lư ng nh n c ng trực tiếp ..................................................48

Biểu 2.9. Giấy đề nghị tạm ứng tiền lư ng nh n c ng trực tiếp ...................................49

Biểu 2.10. Bảng ê chứng từ th nh to n và hoàn ứng lư ng NCTT ............................. 49

Biểu 2.11. Sổ chi tiết tài hoản 622...............................................................................50

Biểu 2.12. Sổ c i tài hoản 622 .....................................................................................51

Biểu 2.13. Hợp đồng thuê m y thi c ng ........................................................................53

Biểu 2.14. Hó đ n GTGT thuê m y thi c ng .............................................................. 54

Biểu 2.15. Bảng ê chứng từ th nh to n và hoàn ứng chi phí MTC ............................. 55

Biểu 2.16. Sổ chi tiết tài hoản 623...............................................................................56

Biểu 2.17. Sổ c i tài hoản 623 .....................................................................................57

Bảng 2.3. Bảng chấm c ng nh n viên quản l đội ........................................................ 59

Bảng 2.4. Bảng th nh to n lư ng nh n viên quản l đội ..............................................61

Bảng 2.5. Bảng ph n ổ tiền lư ng và ảo hiểm ã hội ...............................................62

Biểu 2.18. Bảng ê chứng từ th nh to n và hoàn ứng chi phí lư ng NVQL ................63

Biểu 2.19. Sổ chi tiết tài hoản 6271.............................................................................64

Biểu 2.20. Phiếu uất ho.............................................................................................. 65

Biểu 2.21. Bảng ê chứng từ th nh to n và hoàn ứng chi phí vật liệu CCDC ùng cho

đội ..................................................................................................................................66

Biểu 2.22. Sổ chi tiết tài hoản 6272.............................................................................67

Bảng 2.6. Bảng tính hấu h o tài sản cố định ............................................................... 68

Biểu 2.23. Bảng ê chứng từ th nh to n và hoàn ứng chi phí hấu h o TSCĐ ............69

Biểu 2.24. Sổ chi tiết tài hoản 6274.............................................................................70

Biểu 2.25. Hó đ n GTGT ịch vụ mu ngoài ............................................................. 71

Biểu 2.26. Bảng ê chứng từ th nh to n và hoàn ứng chi phí ịch vụ mu ngoài ........72

Biểu 2.27. Sổ chi tiết tài hoản 6277.............................................................................73

Biểu 2.28. Tổng hợp chi phí sản uất chung .................................................................74

Thang Long University Library

Biểu 2.29. Sổ c i tài hoản 627 .....................................................................................75

Biểu 2.30. Thẻ tính gi thành sản phẩm

y lắp ........................................................... 77

Biểu 2.31. Sổ chi tiết tài hoản 154...............................................................................78

Biểu 2.32. Sổ c i tài hoản 154 .....................................................................................79

Biểu 2.33. Sổ nhật

chung .......................................................................................... 80

LỜI MỞ ĐẦU

Nền inh tế nư c t đ ng có tốc độ tăng trưởng nh nh chóng trong nền inh tế thị

trường thu h t được nguồn vốn đầu tư l n từ nư c ngoài hối lượng đầu tư vào y

ựng hàng năm tăng nh nh. X y ựng c ản là ngành sản uất đ c iệt tạo c sở tiền

đề ph t triển cho nền inh tế quốc n. Sản phẩm y lắp là những c ng tr nh y

ựng có nghĩ về m t inh tế cũng như tinh thần rất l n. C c o nh nghiệp

v vậy cũng đã góp phần h ng nhỏ trong tiến tr nh ph t triển củ đất nư c.

Sự uất hiện ngày càng nhiều củ c c c ng ty

y ựng

y ựng đã hiến tính cạnh tr nh

trong lĩnh vực y ựng tăng lên rõ rệt. Trong điều iện đó c c o nh nghiệp muốn

tồn tại và ph t triển cần phải năng động trong tổ chức quản lí điều hành hoạt động sản

uất inh o nh đ c iệt cần làm tốt c ng t c hạch to n chi phí sản uất nhằm tính

đ ng gi thành sản phẩm tạo r sản phẩm v i gi thành hợp lí mà v n đảm ảo yêu

cầu chất lượng.

Nắm ắt được tầm qu n trọng củ ngành y ựng c ản C ng ty Cổ phần y

ựng Số 1 (VINACONEX1) đã h ng ngừng cố gắng phấn đấu trong suốt nhiều năm

qu nhằm cung cấp những sản phẩm y lắp chất lượng và uy tín. Để đứng vững trong

m i trường cạnh tr nh ngày một g y gắt củ ngành y ựng trong nư c C ng ty lu n

qu n t m đến vấn đề giảm chi phí hạ gi thành nhưng v n đảm ảo chất lượng củ c c

sản phẩm y lắp. Có thể nói đ y chính là con đường đ ng đắn để ph t triển ền vững

nhưng để làm được điều này c c o nh nghiệp phải t m c ch quản lí tốt chi phí th ng

qu việc s ụng tiết iệm đầu vào tận ụng tốt những năng lực sản uất hiện có ết

hợp c c yếu tố sản uất một c ch tối ưu và muốn thực hiện được c c nhà quản lí inh

tế cần phải nhờ đến ế to n - một c ng cụ quản lí inh tế hữu hiệu nhất tổng hợp c c

nghiệp vụ inh tế ph t sinh trong qu tr nh sản uất inh o nh củ o nh nghiệp.

Trong đó hạch to n chi phí sản uất và tính gi thành sản phẩm là ộ phận qu n trọng

hàng đầu ảnh hưởng l n đến hiệu quả hoạt động sự thành c ng và ph t triển củ

do nh nghiệp. Qu số liệu ế to n về chi phí sản uất và tính gi thành sản phẩm các

nhà quản lí theo õi được chi phí gi thành từng c ng tr nh theo từng gi i đoạn từ đó

đư r c c quyết định đ ng đắn điều chỉnh hoạt động sản uất inh o nh theo mục

tiêu đã đề r .

Nhận thấy tầm qu n trọng củ ế to n chi phí sản uất và tính gi thành sản

phẩm em chọn đề tài “Hoàn thiện ế to n chi phí sản uất và tính gi thành sản phẩm

y lắp tại C ng ty Cổ phần y ựng Số 1” cho ài hó luận củ m nh. Nội ung ài

hó luận gồm 3 chư ng:

Thang Long University Library

Chƣơng 1. Lý luận chung về kế toán chi phí sản xuất và tính giá thành sản

phẩm trong doanh nghiệp xây lắp

Chƣơng 2. Thực trạng kế toán chi phí sản xuất và tính giá thành sản phẩm

xây lắp tại Công ty Cổ phần xây dựng Số 1

Chƣơng 3. Một số ý kiến nhằm hoàn thiện kế toán chi phí sản xuất và tính

giá thành sản phẩm xây lắp tại Công ty Cổ phần xây dựng Số 1

CHƢƠNG 1. LÝ LUẬN CHUNG VỀ KẾ TOÁN CHI PHÍ SẢN XUẤT VÀ TÍNH

GIÁ THÀNH SẢN PHẨM TRONG DOANH NGHIỆP XÂY LẮP

1.1. CƠ SỞ LÝ LUẬN VỀ CHI PHÍ SẢN XUẤT VÀ GIÁ THÀNH SẢN PHẨM

TRONG DOANH NGHIỆP XÂY LẮP

1.1.1. Chi phí sản xuất

1.1.1.1. Khái n ệm

Chi phí sản uất củ

o nh nghiệp

y lắp là iểu hiện ằng tiền toàn ộ c c h o

phí về l o động sống và l o động vật hó ph t sinh trong qu tr nh sản uất inh o nh

trong một thời ỳ nhất định củ o nh nghiệp y lắp.

1.1.1.2. Phân loạ c

p í s n uất

- Ph n loại theo nội ung tính chất inh tế củ chi phí

+ Chi phí nguyên vật liệu: B o gồm toàn ộ chi phí về c c loại nguyên vật liệu

chính vật liệu phụ nhiên liệu năng lượng được s ụng trong ỳ.

+ Chi phí nhân c ng: B o gồm toàn ộ số tiền lư ng tiền c ng phải trả và c c

hoản tiền trích theo lư ng như BHXH BHYT KPCĐ củ nh n viên.

+ Chi phí hấu h o TSCĐ: Là toàn ộ gi trị hấu h o phải trích củ tất cả c c

TSCĐ s ụng trong o nh nghiệp.

+ Chi phí ịch vụ mu ngoài: Là toàn ộ số tiền phải trả cho c c ịch vụ mu từ

ên ngoài (như tiền điện tiền nư c tiền điện thoại…) phục vụ cho hoạt động

sản uất - inh o nh củ o nh nghiệp.

+ C c loại chi phí h c ằng tiền: Gồm toàn ộ chi phí h c ùng cho hoạt động

sản uất - inh o nh ở o nh nghiệp ngoài c c yếu tố chi phí trên như: chi

phí tiếp h ch hội họp hội nghị…

C ch ph n loại này là c sở để lập ế hoạch cung ứng vật tư quỹ tiền lư ng nhu

cầu vốn lưu động định mức. Là c sở để tập hợp chi phí sản uất theo yếu tố gi m

đốc t nh h nh thực hiện ự to n chi phí sản uất đ nh gi h i qu t t nh h nh tăng

năng suất l o động. Đồng thời ph n loại chi phí theo tiêu thức này cho iết ết cấu tỷ

trọng củ từng loại chi phí sản uất mà o nh nghiệp đã chi r để lập ản thuyết minh

o c o tài chính ph n tích t nh h nh thực hiện ự to n chi phí cho ỳ s u.

- Ph n loại theo mối qu n hệ v i mức độ hoạt động

+ Chi phí cố định: Là những chi phí m ng tính tư ng đối ổn định h ng phụ

thuộc vào hối lượng sản phẩm sản uất trong một mức sản lượng nhất định.

Khi sản lượng sản phẩm tăng th chi phí cố định tính trên một sản phẩm có xu

hư ng giảm.

1

Thang Long University Library

+ Chi phí iến đổi: Là những chi phí thay đổi phụ thuộc vào hối lượng sản

phẩm sản uất. C c chi phí nguyên vật liệu trực tiếp chi phí nh n c ng trực

tiếp chi phí s

ụng m y thi c ng…thuộc chi phí iến đổi.

+ Chi phí hỗn hợp: Là chi phí

o gồm cả c c yếu tố định phí và iến phí (chi

phí điện thoại F ,...).

C ch ph n loại chi phí theo h nh thức này có v i trò qu n trọng trong ph n tích

điểm hò vốn phục vụ cho việc r quyết định inh o nh củ gi m đốc o nh nghiệp

và thực hiện c c giải ph p phù hợp nhằm h i th c và tận ụng năng lực sản uất củ

o nh nghiệp.

- Ph n loại theo mối qu n hệ v i đối tượng chịu chi phí

+ Chi phí trực tiếp: Là những hoản chi phí có liên qu n trực tiếp t i qu tr nh

sản uất và tạo r sản phẩm. Những chi phí này có thể tập hợp cho từng c ng

tr nh hạng mục c ng tr nh độc lập như nguyên vật liệu tiền lư ng trực tiếp

hấu h o m y móc thiết ị s ụng.

+ Chi phí gi n tiếp: Là những chi phí cho hoạt động tổ chức phục vụ và quản l

o đó h ng t c động trực tiếp vào qu tr nh sản uất và cũng h ng được tính

trực tiếp cho từng đối tượng cụ thể.

Việc hạch to n chi phí theo hư ng này có nghĩ thực tiễn cho việc đ nh giá

tính hợp l củ chi phí và t m iện ph p h ng ngừng giảm chi phí gi n tiếp n ng c o

hiệu quả s ụng vốn đầu tư củ o nh nghiệp.

- Ph n loại theo hoản mục chi phí

Theo c ch ph n loại này chi phí trong o nh nghiệp

o gồm:

+ Chi phí nguyên vật liệu trực tiếp: Phản nh toàn ộ gi trị nguyên vật liệu

chính vật liệu phụ c c thiết ị đi èm v i vật iến tr c như thiết ị vệ sinh

th ng gió…trực tiếp th m gi vào quá tr nh sản uất thi c ng y lắp.

+ Chi phí nh n c ng trực tiếp: B o gồm c c hoản tiền lư ng phải trả và c c

hoản tính theo lư ng củ c ng nh n trực tiếp sản uất. C c hoản phụ cấp

lư ng tiền ăn c tiền c ng phải trả cho l o động thuê ngoài.

+ Chi phí s ụng m y thi c ng: Là hoản chi phí có liên qu n trực tiếp đến việc

s ụng m y thi c ng trong việc thi c ng y lắp như: chi phí nguyên vật liệu

ùng cho m y thi c ng lư ng c ng nh n l i m y chi phí hấu h o m y thi

c ng tiền thuê m y thi c ng chi phí s chữ m y thi c ng...

+ Chi phí sản uất chung: Là những chi phí ph t sinh trong phạm vi ph n ưởng

sản uất chính h y từng đội y lắp o gồm: Tiền lư ng nh n viên quản l ;

c c hoản BHXH BHYT KPCĐ cho nh n viên quản l và c ng nh n trực

2

tiếp

y lắp c ng nh n l i và phục vụ m y thi c ng; Chi phí NVL và CCDC

phục vụ cho đội

c ng) s

y ựng; Chi phí hấu h o tài TSCĐ (trừ hấu h o m y thi

ụng tại đội

y lắp

ộ phận sản uất; Chi phí ịch vụ mu ngoài

như chi phí điện nư c điện thoại s

ụng cho sản uất và quản lý ở đội

lắp ( ộ phận sản uất); Chi phí h c ằng tiền ùng chung cho đội

y

y ựng.

Theo c ch ph n loại này mỗi loại chi phí thể hiện điều iện h c nh u củ chi

phí sản uất thể hiện n i ph t sinh chi phí đối tượng g nh chịu chi phí.

Xuất ph t từ đ c điểm củ sản phẩm y lắp và phư ng ph p lập ự to n trong

y ựng c ản ( ự to n được lập cho từng đối tượng y ựng theo c c hoản mục

giá thành) nên phư ng ph p ph n loại chi phí theo hoản mục là phư ng ph p được s

ụng phổ iến trong c c o nh nghiệp

y ựng.

1.1.2. Giá thành sản phẩm xây lắp

1.1.2.1. Khái n ệm

Gi thành sản phẩm

y lắp là iểu hiện ằng tiền toàn ộ h o phí về l o động

sống và l o động vật hó ph t sinh trong qu tr nh sản uất có liên qu n t i hối lượng

y lắp đã hoàn thành.

Ho c gi thành sản phẩm y lắp là toàn ộ chi phí ằng tiền củ chi phí sản uất

thi công tính cho từng c ng tr nh hạng mục c ng tr nh hối lượng y lắp hoàn thành

đến gi i đoạn quy ư c đã hoàn thành nghiệm thu àn gi o được chấp nhận th nh to n.

1.1.2.2. P

n loạ g á t

n s n p ẩm

y lắp

- Ph n loại theo thời điểm tính và nguồn số liệu để tính gi thành

+ Gi thành ự to n

Giá thành ự to n là chỉ tiêu gi thành được y ựng trên c sở thiết ế ỹ thuật

đã được uyệt c c định mức inh tế ỹ thuật o Nhà nư c quy định tính theo đ n gi

tổng hợp cho từng hu vực thi công. Do tính chất đ c thù củ sản phẩm y ựng nên

c ng tr nh hạng mục c ng tr nh đều có gi trị ự to n riêng phụ thuộc rất l n vào đị

điểm y ựng cho c ng tr nh ở từng đị phư ng làm ảnh hưởng đến gi trị củ từng

ự to n c ng tr nh.

Giá thành ự to n thấp h n gi trị ự to n ở phần thu nhập chịu thuế tính trư c

(thu nhập chịu thuế tính trư c được tính theo tỷ lệ quy định củ Nhà nư c).

Giá trị ự to n củ sản

phẩm y lắp

=

Giá thành ự to n củ sản

phẩm y lắp

+

Thu nhập

chịu thuế

+ Gi thành ế hoạch

Gi thành ế hoạch được c định trư c hi ư c vào qu tr nh y lắp trên c

sở gi thành thực tế ỳ trư c và c c định mức c c ự to n chi phí củ ỳ ế hoạch.

3

Thang Long University Library

Chỉ tiêu này được

c định uất ph t từ những điều iện cụ thể ở mỗi đ n vị

trên c sở iện ph p thi c ng c c định mức đ n gi

Giá thành ế hoạch củ

sản phẩm

y lắp

=

p ụng trong đ n vị.

Gi thành ự to n củ

sản phẩm

y lắp

y lắp

Mức hạ gi thành

-

ế hoạch

+ Gi thành thực tế

Gi thành thực tế là chỉ tiêu được c định s u hi ết th c qu tr nh sản uất sản

phẩm ự trên c sở chi phí thực tế ph t sinh trong qu tr nh sản uất sản phẩm.

Cách ph n loại này có t c ụng trong việc quản l và gi m s t chi phí c định

được c c nguyên nh n vượt định mức chi phí trong ỳ hạch to n. Từ đó điều chỉnh ế

hoạch ho c định mức chi phí cho phù hợp.

- Ph n loại theo phạm vi ph t sinh chi phí

+ Gi thành sản uất (h y còn gọi là gi thành c ng ưởng)

Là chỉ tiêu phản nh tất cả những chi phí ph t sinh liên qu n đến việc sản uất

chế tạo sản phẩm trong phạm vi ph n ưởng sản uất. Đối v i c c đ n vị y lắp, giá

thành sản uất gồm chi phí nguyên vật liệu chi phí nh n c ng chi phí m y thi c ng

chi phí sản uất chung.

+ Gi thành tiêu thụ (h y còn gọi là gi thành toàn ộ)

Là chỉ tiêu phản nh toàn ộ c c hoản chi phí ph t sinh liên qu n đến việc sản

uất tiêu thụ sản phẩm. Gi thành tiêu thụ được tính theo c ng thức:

Gi thành toàn ộ

củ sản phẩm

=

Gi thành sản

uất sản phẩm

+

Chi phí

bán hàng

+

Chi phí quản l

o nh nghiệp

C ch ph n loại này có t c ụng gi p cho nhà quản l iết được ết quả inh

o nh củ từng m t hàng từng loại ịch vụ mà o nh nghiệp inh o nh.

1.1.3. Mối quan hệ giữa chi phí sản xuất và giá thành sản phẩm trong doanh

nghiệp xây lắp

Chi phí sản uất và gi thành sản phẩm có mối qu n hệ ch t chẽ v i nh u trong

quá tr nh sản uất tạo r sản phẩm y lắp. Ch ng là h i m t iểu hiện củ qu tr nh

sản uất. Chi phí sản uất phản nh m t h o phí củ qu tr nh sản uất còn gi thành

sản phẩm phản nh m t ết quả sản uất. Chi phí sản uất và gi thành sản phẩm đều

o gồm c c h o phí về l o động sống và l o động vật ho mà o nh nghiệp ỏ r

trong qu tr nh sản uất. Khi gi trị sản phẩm ở ng đầu ỳ và cuối ỳ ằng nh u th

tổng gi thành sản phẩm ằng tổng chi phí sản uất ph t sinh trong ỳ. Tuy nhiên nếu

ộ phận chi phí sản uất ở ng đầu ỳ và cuối ỳ h ng ằng nh u th chi phí sản

4

uất và gi thành sản phẩm h c nh u về lượng. Điều đó được thể hiện qu c ng thức

sau:

Tổng gi thành sản

phẩm hoàn thành

=

Chi phí sản uất

+

ở ng đầu ỳ

Chi phí sản uất

ph t sinh trong ỳ

-

Chi phí sản uất

ở ng cuối ỳ

1.2. KẾ TOÁN TẬP HỢP CHI PHÍ SẢN XUẤT

1.2.1. Đối tƣợng tập hợp chi phí sản xuất

Đối tượng tập hợp chi phí sản uất là phạm vi gi i hạn mà chi phí sản uất cần

tập hợp theo đó.

Việc c định đối tượng tập hợp chi phí sản uất là h u đầu tiên cần thiết củ

c ng t c ế to n tập hợp chi phí sản uất. Có c định đ ng đối tượng tập hợp chi phí

sản uất củ o nh nghiệp m i tổ chức được đ ng đắn được c ng t c tập hợp chi phí

sản uất từ h u hạch to n n đầu chuẩn ị đầy đủ c c chứng từ gốc tập hợp số liệu

tổ chức mở sổ s ch tài hoản theo đ ng đối tượng tập hợp chi phí đã

c định.

Xuất ph t từ đ c điểm ngành y ựng đối tượng tập hợp chi phí sản uất củ

c c o nh nghiệp y lắp thường được c định là từng c ng tr nh hạng mục c ng

tr nh theo từng đ n đ t hàng và từng đ n vị thi c ng.

1.2.2. Phƣơng pháp tập hợp chi phí sản xuất

Các công trình thi c ng y lắp iễn r ngoài trời nguyên vật liệu chủ yếu được

mu và đư đến s ụng ng y ở c ng tr nh c c ho chỉ được ựng lên tạm thời ễ ảy

r mất m t v vậy hó hăn trong việc quản l . Do vậy để phản nh t nh h nh hiện có,

iến động tăng giảm hàng tồn ho một c ch thường uyên liên tục, chính xác từng

loại hàng tồn ho c c o nh nghiệp y lắp phải s ụng phư ng ph p ê h i thường

xuyên theo quy định hiện hành.

1.2.2.1. Kế toán c

p í nguyên vật l ệu trực t ếp

Chi phí nguyên vật liệu trực tiếp là c c chi phí về nguyên liệu vật liệu phát sinh

liên qu n trực tiếp đến hoạt động y lắp hay phục vụ cho sản uất sản phẩm thực

hiện ịch vụ l o vụ củ o nh nghiệp y lắp.

- Chứng từ s

ụng:

Phiếu nhập ho phiếu uất ho hó đ n GTGT phiếu chi giấy

hàng giấy đề nghị th nh to n tạm ứng…

- Tài hoản s

o củ Ng n

ụng:

TK 621 - “Chi phí nguyên vật liệu trực tiếp” được mở chi tiết cho từng công

tr nh hạng mục c ng tr nh.

5

Thang Long University Library

Ngoài r

ế to n còn s

ụng c c TK h c có liên qu n như: TK 152 TK 111

TK 331 TK 154 TK 632 …

Kết cấu củ TK 621 như s u:

Nợ

TK 621

Có

- Trị gi thực tế nguyên vật liệu ùng trực - Kết chuyển chi phí nguyên vật liệu trực

tiếp cho hoạt động

toán

y lắp trong ỳ hạch tiếp s ng TK 154

- Trị gi nguyên vật liệu s ụng h ng

hết nhập lại ho trị gi phế liệu thu hồi

-Kết chuyển chi phí nguyên vật liệu trực

tiếp vượt mức

- Phư ng ph p hạch to n:

6

nh thường

Sơ đồ 1.1. Kế toán chi phí nguyên vật liệu trực tiếp

Gi trị NVL h ng s

ụng hết

cuối ỳ nhập lại ho

TK 621

TK 152

Xuất NVL s

TK 154

ụng trực tiếp

cho thi công

Kết chuyển CPNVLTT

TK 111, 112, 331

cuối ỳ

Mu NVL h ng qu

ho uất

dùng trực tiếp cho c ng tr nh

TK 133

TK 632

Thuế GTGT

(nếu có)

CPNVLTT thực tế vượt

mức

nh thường

TK 141 (1413)

Quyết to n hối lượng

y lắp

(phần tính vào CPNVLTT)

7

Thang Long University Library

1.2.2.2. Kế toán c

p ín

n công trực t ếp

Chi phí nh n c ng trực tiếp trong c c đ n vị

y lắp

o gồm thù l o phải trả cho

c ng nh n trực tiếp thực hiện hối lượng c ng t c

y lắp như tiền lư ng chính tiền

lư ng phụ. Chi phí nh n c ng trực tiếp ở c c đ n vị

y lắp h c v i c c o nh nghiệp

sản uất là h ng o gồm c c hoản trích theo tiền lư ng như BHXH BHYT,

KPCĐ BHTN củ c ng nh n trực tiếp y lắp.

Chi phí nh n c ng trực tiếp thường được tính trực tiếp cho từng đối tượng chịu

chi phí liên qu n. Nếu chi phí nh n c ng trực tiếp có liên qu n đến nhiều đối tượng

tính gi thành mà h ng tập hợp riêng được th có thể tập hợp chung s u đó chọn tiêu

thức thích hợp để ph n ổ cho c c đối tượng chi phí liên qu n.

- Chứng từ s

ụng:

Bảng chấm c ng phiếu

o làm thêm giờ

nhận sản phẩm ho c c ng việc hoàn thành

- Tài hoản s

ảng th nh to n tiền lư ng phiếu

c

ảng ph n ổ tiền lư ng…

ụng:

TK 622 - “Chi phí nh n c ng trực tiếp”.

Kết cấu củ TK 622 như s u:

Nợ

TK 622

Có

-Chi phí nh n c ng trực tiếp th m gi hoạt -Kết chuyển chi phí nh n c ng trực tiếp

động

y lắp trong ỳ hạch to n

sang TK 154

-Kết chuyển chi phí nh n c ng trực tiếp

vượt mức nh thường

Ngoài r còn một số tài hoản h c có liên qu n như: TK 334, TK 335, TK 154,

TK 632 …

- Phư ng ph p hạch to n:

8

Sơ đồ 1.2. Kế toán chi phí nhân công trực tiếp

TK 334

TK 335

TK 622

Tiền lư ng nghỉ

Trích trư c lư ng

phép phải trả

nghỉ phép củ CNTT

sản uất

Tiền lư ng phải trả cho c ng nh n

TK 154

Kết chuyển CPNCTT

(cuối ỳ)

y lắp củ DN

TK 338, 111, 112

Tiền lư ng phải trả cho l o động thuê ngoài

TK 632

TK 141 (1413)

CPNCTT vượt

Quyết to n hối lượng

y lắp

mức

nh thường

(phần tính vào CPNCTT)

1.2.2.3. Kế toán c

p í sử dụng máy t

công

Chi phí s ụng m y thi c ng là chi phí cho m y thi c ng nhằm thực hiện hối

lượng c ng t c y lắp ằng m y. M y móc thi c ng là loại m y trực tiếp phục vụ y

lắp c ng tr nh. Chi phí s ụng m y thi c ng o gồm 2 loại:

- Chi phí thường uyên gồm: Lư ng chính lư ng phụ củ c ng nh n điều hiển

m y phục vụ m y… chi phí nguyên vật liệu c ng cụ ụng cụ hấu h o tài sản

cố định ịch vụ mu ngoài chi phí ằng tiền h c.

- Chi phí tạm thời gồm: Chi phí s chữ l n m y thi c ng chi phí c ng tr nh tạm

thời cho m y thi c ng (lều l n ệ…).

Do đ c điểm củ hoạt động y lắp và củ sản phẩm y lắp một m y thi c ng

có thể s ụng cho nhiều c ng tr nh trong ỳ hạch to n. V vậy cần ph n ổ chi phí

m y thi c ng cho từng c ng tr nh.

9

Thang Long University Library

C ng thức ph n ổ như s u:

Chi phí s ụng m y

thi công ph n ổ cho

từng đối tượng

- Chứng từ s

Tổng chi phí m y thi c ng

cần ph n ổ

Tổng tiêu thức ph n ổ củ

=

Tiêu thức ph n ổ củ

từng đối tượng

tất cả c c đối tượng

ụng:

Hó đ n GTGT phiếu chi giấy

- Tài hoản s

x

o ng n hàng hợp đồng thuê m y…

ụng:

TK 623 - “Chi phí s

ụng m y thi c ng” ùng để tập hợp và ph n ổ chi phí s

ụng m y thi c ng phục vụ trực tiếp cho hoạt động y lắp c ng tr nh trong trường

hợp o nh nghiệp thực hiện y lắp c ng tr nh theo phư ng thức thi c ng hỗn hợp vừ

thủ c ng vừ

ết hợp ằng m y.

Kết cấu TK 623 như s u:

Nợ

TK 623

-C c chi phí liên qu n đến hoạt động củ

máy thi công (chi phí vật liệu cho m y

hoạt động chi phí nh n c ng điều hiển

Có

-Kết chuyển chi phí s

sang TK 154

-Kết chuyển chi phí s

máy thi công, chi phí ảo ư ng s

chữ m y thi c ng …).

vượt trên mức

ụng m y thi c ng

ụng m y thi c ng

nh thường vào TK 632

Tài khoản 623 chi tiết làm 6 TK cấp 2:

TK 6231 - Chi phí nhân công

TK 6234 - Chi phí hấu h o m y thi c ng

TK 6232 - Chi phí vật liệu

TK 6237 - Chi phí ịch vụ mu ngoài

TK 6233 - Chi phí ụng cụ sản uất

TK 6238 - Chi phí ằng tiền h c

- Phư ng ph p hạch to n:

Việc hạch to n cụ thể chi phí s ụng m y thi c ng phụ thuộc vào h nh thức s

ụng m y thi c ng củ mỗi o nh nghiệp.

Trƣờng hợp 1: Do nh nghiệp có đội m y thi c ng riêng và có tổ chức ế to n

riêng. Trong trường hợp này, toàn ộ chi phí liên qu n trực tiếp đến đội m y thi c ng

được tập hợp riêng trên c c TK 621 622 627 (chi tiết đội m y thi c ng).

10

Sơ đồ 1.3. Kế toán chi phí sử dụng máy thi công

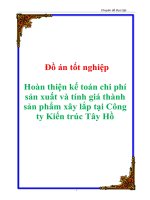

(Trƣờng hợp doanh nghiệp có đội máy thi công riêng và có tổ chức kế toán riêng)

TK 152, 111, 112, 331

TK 621

TK 1543 - MTC

Xuất ho ho c mu VL

phục vụ cho MTC

Kết chuyển CP

TK 133

Thuế GTGT

NVLTT phục vụ MTC

(nếu có)

TK 622

TK 334, 338

Lư ng và c c hoản trích theo

Kết chuyển CP NCTT

lư ng củ CNTT điều hiển MTC

phục vụ MTC

TK 214

TK 627

Trích hấu h o MTC

TK 152, 153, 142

Xuất NVL CCDC phục vụ MTC

Kết chuyển CPSXC

phục vụ MTC

TK 111, 112, 331

Dịch vụ mu ngoài CP ằng

tiền h c phục vụ MTC

TK 133

Thuế GTGT

(nếu có)

11

Thang Long University Library

Trƣờng hợp 1.1. C c ộ phận trong o nh nghiệp h ng tính ết quả riêng mà

thực hiện phư ng thức cung cấp ịch vụ m y l n nh u.

Sơ đồ 1.4. Kế toán chi phí sử dụng máy thi công

(Trƣờng hợp cung cấp dịch vụ máy lẫn nhau giữa các bộ phận)

TK 623 - CT, HMCT

TK 1543 - MTC

Ph n ổ chi phí s

ụng MTC

cho c c đối tượng

y lắp

Trƣờng hợp 1.2. C c ộ phận trong o nh nghiệp tính ết quả riêng thực hiện

phư ng thức

n ịch vụ m y l n nhau.

Sơ đồ 1.5. Kế toán chi phí sử dụng máy thi công

(Trƣờng hợp bán dịch vụ máy lẫn nhau giữa các bộ phận)

TK 1543 - MTC

TK 632 - MTC

Giá thành MTC tiêu thụ nội ộ

TK 623 - CT, HMCT

TK 512

Giá

n nội ộ

Trƣờng hợp 2: Do nh nghiệp h ng tổ chức đội m y thi c ng riêng iệt ho c có

tổ chức đội m y thi c ng riêng nhưng h ng tổ chức ế to n riêng cho đội thì chi phí

ph t sinh được tập hợp vào TK 623 - Chi phí s ụng m y thi c ng

12