THỰC TRẠNG THỊ TRƯỜNG BẢO HIỂM PHI NHÂN THỌ CHI NHÁNH THANH XUÂN BẢO VIỆT HÀ NỘI

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (217.89 KB, 28 trang )

THỰC TRẠNG THỊ TRƯỜNG BẢO HIỂM PHI NHÂN THỌ CHI

NHÁNH THANH XUÂN BẢO VIỆT HÀ NỘI

2.1 Khái quát về quá trình hình thành và phát triển của Bảo Việt Hà Nội và

chi nhánh bảo hiểm Thanh Xuân.

2.1.1 Quá trình hình thành và phát triển của Bảo Việt Hà Nội và chi nhánh

bảo hiểm Thanh Xuân

Công ty bảo hiểm Hà Nội (hay còn gọi là Bảo Việt Hà Nội) được thành

lập từ năm 1980 theo quyết định số 1125/QĐ-TCCB ngày 17/11/1980 của Bộ

Tài chính và trực thuộc Tổng công ty bảo hiểm Việt Nam, với nhiệm vụ tổ chức

hoạt động kinh doanh bảo hiểm thương mại trên địa bàn Hà Nội. Là một thành

viên doanh nghiệp Nhà nước hoạt động trong lĩnh vực kinh doanh dịch vụ bảo

hiểm, Bảo Việt Hà Nội có chức năng thành lập quỹ dự trữ bảo hiểm từ sự đóng

góp, tham gia bảo hiểm của các đơn vị sản xuất kinh doanh và mọi thành viên

khác trong địa bàn Hà Nội, nhằm bồi thường cho những người tham gia bảo

hiểm khi không may họ gặp phải những rủi ro gây thiệt hại, giúp các cá nhân, tổ

chức nhanh chóng ổn định sản xuất và đời sống.

Từ khi mới thành lập có tên là chi nhánh bảo hiểm Hà Nội, đến ngày

17/2/1989, Bộ Tài chính đã ra quyết định chuyển chi nhánh bảo hiểm Hà Nội

thành công ty bảo hiểm Hà Nội, trụ sở chính đặt tại số 15c Trần Khánh Dư.

Năm 1996, căn cứ quyết định số 145/TC/QĐ-TCCB ngày 01/03/1996

của Bộ trưởng Bộ Tài chính về việc thành lập lại công ty bảo hiểm Hà Nội, theo

đó ngày 11/05/1996, quyết định số 461/TC/QĐ-TCCB của Tổng công ty bảo

hiểm Việt Nam và ngày 24/09/1996 ban hành kèm quyết định số 32/QĐ-HĐQT,

chủ tịch hội đồng quản trị của Tổng công ty bảo hiểm Việt Nam phê chuẩn điều

lệ tổ chức và hoạt động của công ty bảo hiểm Hà Nội (Bảo Việt Hà Nội ), Bảo

Việt Hà Nội có nhiệm vụ kinh doanh các nghiệp vụ bảo hiểm, đầu tư vốn và các

dịch vụ có liên quan đến bảo hiểm theo luật pháp của Nhà nước theo phân cấp.

Phòng bảo hiểm Thanh Xuân là một bộ phận trong công ty Bảo Việt Hà

Nội. Phòng được thành lập vào năm 1997. Sự ra đời này rất cần thiết, giúp cho

Bảo Việt Hà Nội mở rộng các chi nhánh tới từng cơ sở địa phương đồng thời

đưa sản phầm bảo hiểm tới gần với khách hàng từng khu vực hơn. Lúc mới

thành lập chi nhánh mới chỉ có 3 người là nhân viên chính thức và 5 người khai

thác bảo hiểm. Đến nay phòng bảo hiểm Thanh Xuân hoạt động kinh doanh bảo

hiểm được 11 năm với số lương nhân viên của phòng Thanh Xuân tăng lên 5

nhân viên chính thức và 12 nhân viên khai thác. Việc tăng nhân viên này đặc

biệt là nhân viên khai thác đã cho thấy hoạt động kinh doanh của chi nhánh

Thanh Xuân rất phát triển. Không những thế các nhân viên của chi nhánh rất có

trách nhiệm, năng động và rất chuyên nghiệp nắm bắt và đáp ứng nhanh chóng

nhu cầu mua bảo hiểm của khách hàng, do đó đã thu hút cho công ty một lượng

lớn khách hàng. Điều đó được thể hiện qua doanh thu hàng năm của phòng tăng,

đóng góp không nhỏ trong doanh thu phí của toàn công ty Bảo Việt Hà Nội.

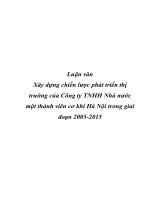

2.1.2 Cơ cấu tổ chức của công ty

Căn cứ vào đặc điểm hoạt động kinh doanh, công ty đã tổ chức quản lý

theo 2 cấp:

* Ban giám đốc: giám đốc công ty chịu trách nhiệm lãnh đạo và chỉ đạo

trực tiếp tới các phòng quản lý kinh doanh, thay mặt công ty chịu trách nhiệm

pháp lý đối với Nhà nước về mọi hoạt động kinh doanh, định kỳ báo cáo với cấp

trên về tình hình hoạt động của công ty. Kết thúc năm tài chính, giám đốc thực

hiện phân tích tình hình thực hiện kế hoạch kinh doanh, báo cáo tại đơn vị, giúp

việc cho giám đốc là các phó giám đốc và các phòng ban chức năng, thực hiện

các chức năng quản lý nhất định.

* Các phòng chức năng và nghiệp vụ:

Các phòng chức năng thực hiện nhiệm vụ cụ thể theo chức năng của

phòng, đồng thời có nhiệm vụ quản lý, hướng dẫn các phòng quận, huyện về

các hoạt động theo đúng chức năng đó.

Các phòng nghiệp vụ, ngoài nhiệm vụ khai thác khách hàng, còn hướng

dẫn, chỉ đạo và kiểm tra, giám sát toàn diện về hoạt động của các văn phòng địa

phương trực thuộc về các nghiệp vụ được phân cấp quản lý.

Năm phòng nghiệp vụ cùng với phòng Marketing và 14 phòng đại diện

tại tất cả các quận, huyện là các đơn vị trực tiếp tiến hành triển khai các nghiệp

vụ bảo hiểm. Các phòng chức năng và phòng nghiệp vụ có quan hệ mật thiết với

Ban giám đốc thực hiện quản lý, đánh giá tình hình hoạt động kinh doanh, đưa

ra các quy định nghiệp vụ, đề ra các biện pháp, đối sách kịp thời với tình hình

cạnh tranh trên thị trường. Ngoài ra, công ty còn có một hệ thống đại lý, cộng

tác viên rộng khắp, được quản lý thống nhất bởi phòng Quản lý đại lý.

CƠ CẤU TỔ CHỨC CỦA CÔNG TY BẢO VIỆT HÀ NỘI

GIÁM ĐỐC

PHÓ GIÁM ĐỐC

PHÒNG

BH HÀNG HẢI

PHÒNG KẾ TOÀN TÀI VỤ

PHÓ GIÁM ĐỐC

PHÒNG KIỂM TRA NỘI BỘ

PHÒNG TIN HỌC

PHÒNG TỔNG HỢP

PHÒNG BH

CHÁY VÀ RRKT

CÁC PHÒNG BẢO HIỂM QUÂN, HUYỆN

PHÒNG

BH HOÀN KIẾM

PHÒNG

BH TỪ LIÊM

PHÒNG

BH GIA LÂM

PHÒNG BH HAI BÀ TRƯNG

PHÒNG

BH THANH TRÌ

PHÒNG BH QUỐC PHÒNG

PHÒNG

BH BA ĐÌNH

PHÒNG

BH TÂY HỒ

PHÒNG

BH ĐÔNG ANH

PHÒNG

BH ĐỐNG ĐA

PHÒNG BH THANH XUÂN

PHÒNG

BH SÓC SƠN

PHÒNG

PHI HÀNG HẢI

CÁC ĐẠI LÝ,CÔNG TÁC VIÊN BH TRONG TOÀN THÀNH PHỐ

2.2 Thực trạng chung thị trường bảo hiểm phi nhân thọ và thị trường bảo

hiểm phi nhân thọ chi nhánh bảo hiểm Thanh Xuân Bảo Việt Hà Nội

2.2.1 Thực trạng chung của thị trường bảo hiểm phi nhân thọ

Hiện nay, thị trường bảo hiểm Việt Nam đang là điểm đến của nhiều

doanh nghiệp nước ngoài. Sự xuất hiện của nhiều tên tuổi bảo hiểm quốc tế

mới trong thị trường bảo hiểm Việt Nam đã làm cho thị trường bảo hiểm Việt

Nam ngày càng sôi động, và tăng trưởng với tốc độ khá cao. Tính đến nay, toàn

thị trường có 23 doanh nghiệp bảo hiểm phi nhân thọ thì trong đó có tới 7/23

doanh nghiệp bảo hiểm phi nhân thọ nước ngoài như công ty bảo hiểm AAA,

UIC, IAI,....Sự góp mặt của các công ty bảo hiểm phi nhân thọ nước ngoài và

sự phát triển của các công ty bảo hiểm phi nhân thọ trong nước đã làm cho thị

trường bảo hiểm phi nhân thọ tiếp tục tăng trưởng cao. Như, trong năm 2006,

tổng doanh thu bảo hiểm phi nhân thọ 6.445 tỷ đồng, tăng 17,48% so với doanh

thu phí bảo hiểm phi nhân thọ năm 2005 là 5.486 tỷ đồng , chiếm tỷ trọng

43,17% so với tổng phí toàn thị trường là 14.928 tỷ đồng. Trong đó, doanh thu

phí bảo hiểm phi nhân thọ của các doanh nghiệp trong nước chiếm 94,86%, còn

doanh nghiệp có vốn đầu tư nước ngoài chiếm 5,14%

Biểu đồ 2.1: QUY MÔ THỊ TRƯỜNG NGÀNH BẢO HIỂM

VIỆT NAM

( Nguồn: Thị trường bảo hiểm Việt Nam năm 2006– Bộ tài chính)

Sở dĩ các doanh nghiệp phi nhân thọ Việt Nam trong những năm vừa

qua đạt được mức phí cao như vậy là do nhiều nguyên nhân, trong đó có 2

nguyên nhân cơ bản:

- Do số lượng các doanh nghiệp phi nhân thọ nước ngoài trên thị trường

ít ( chỉ có 3 doanh nghiệp 100% vốn nước ngoài)

- Do doanh nghiệp bảo hiểm phi nhân thọ nước ngoài bị hạn chế phạm

vi kinh doanh trong việc cung cấp các sản phẩm dịch vụ, họ chỉ được khai thác

bảo hiểm trong một số sản phẩm bảo hiểm nhất định

Với doanh thu phí cao, đến cuối năm 2006 tại thị trường bảo hiểm phi

nhân thọ, các doanh nghiệp phi nhân thọ Việt Nam chiếm thị phần lớn như Bảo

Việt chiếm 34,94%, Pjico: 10,55%, PVI: 18,08%, Bảo Minh: 21,29%, còn lại là

của Bảo Long, Viễn Đông, AAA, BIC, UIC, VIA,…

Biểu đồ 2.4: THỊ PHẦN NĂM 2006 CỦA BẢO HIỂM

PHI NHÂN THỌ

( Nguồn: thị trường bảo hiểm Việt Nam năm 2006- Bộ tài chính)

So với năm 2005, thị trường bảo hiểm phi nhân thọ hiện nay cung cấp

11 loại hình nghiệp vụ khác nhau tuy nhiên vẫn tập trung chủ yếu vào loại hình

bảo hiểm xe cơ giới: doanh thu phí bảo hiểm gốc chiếm 26,9%, bảo hiểm tài sản

và thiệt hại chiếm 23,3%, sức khỏe và tai nạn con người chiếm 15,2% so với

tổng doanh thu phí bảo hiểm phi nhân thọ. Các loại nghiệp vụ bảo hiểm khác

như bảo hiểm nông nghiệp, thiệt hại kinh doanh và rủi ro tài chính hầu như

không đáng kể.

Biểu đồ 2.2: CƠ CẤU DOANH THU PHÍ BẢO HIỂM GỐC

(Nguồn: thị trường bảo hiểm Việt Nam 2006- Bộ tài chính)

Sau 3 năm thực hiện đồng bộ nhiều giải pháp chiến lược phát triển thị

trường bảo hiểm, năng lực tài chính, năng lực kinh doanh của các doanh nghiệp

bảo hiểm đã tăng lên đáng kể, công tác đáng giá rủi ro và đề phòng hạn chế tổn

thất cũng được cải thiện. Kết quả là, mức phí bảo hiểm giữ lại tăng so với năm

2005: bảo hiểm hàng không tăng 33,3%, trách nhiệm chung 28,6%, bảo hiểm

sức khỏe và tai nạn con người 16,8%, bảo hiểm xe cơ giới 13,8%...Do đó, tỷ

trọng doanh thu phí bảo hiểm giữ lại của các nghiệp vụ này so với tổng doanh

thu phí bảo hiểm phi nhân thọ toàn thị trường tăng và được thể hiện qua biểu đồ

dưới đây:

Biểu đồ 2.3: CƠ CẤU DOANH THU PHÍ BẢO HIỂM GIỮ LẠI

(Nguồn: Thị trường bảo hiểm Việt Nam 2006- Bộ Tài chính)

Nhưng tất cả những nguyên nhân trên sẽ không còn nữa khi Việt Nam

gia nhập WTO. Do đó các doanh nghiệp bảo hiểm Việt Nam sẽ đứng trước áp

lực cạnh tranh rất lớn.

Trong khoảng 6 tháng đầu năm 2007, Nghị định 45-46 sửa đổi Nghị

định số 42-43 và các thông tư hướng dẫn về hoạt động kinh doanh bảo hiểm

được ban hành cùng với các cam kết của Việt Nam về gia nhập WTO có hiệu

lực từ 1/1/2007, đã tạo nhiều cơ hội cho khai thác dịch vụ của các doanh nghiệp

bảo hiểm có vốn đầu tư nước ngoài tại Việt Nam.

Một số văn bản pháp luật liên quan tới hoạt động kinh doanh bảo hiểm được

ban hành đã tác động tích cực tới khả năng tăng trưởng doanh thu bảo hiểm cho

toàn thị trường như Nghị định bắt buộc về bảo hiểm cháy nổ, bảo hiểm xe cơ

giới, Nghị định quy định chi tiết luật du lịch yêu cầu các công ty lữ hành mua

bảo hiểm bắt buộc cho khách.

Tuy nhiên trong bối cảnh nhiều cơ hội và nguy cơ như vậy thì tình hình

cạnh tranh không lành mạnh chủ yếu bằng cách hạ phí phi kỹ thuật, tăng chi phí

khai thác vẫn diễn ra phổ biến, đặc biệt từ các doanh nghiệp nhỏ và mới đi vào

hoạt động.

Trong khi đó, hoạt động của các công ty bảo hiểm nước ngoài tiếp tục

hướng vào chuyên môn hóa, với chiến lược “ chọn lọc rủi ro, tập trung vào khúc

thị trường mục tiêu” nên mặc dù mức độ cạnh tranh chưa cao, nhưng họ đang

chiếm lĩnh dần các khúc thị trường có hiệu quả tốt.

Môi giới bảo hiểm nước ngoài tiếp tục hoạt động tốt, tuy nhiên có sự chuyển

dịch hướng khai thác bảo hiểm tài sản sang các sản phẩm bảo hiểm y tế, con

người, trách nhiệm nghề nghiệp có nhiều tiềm năng hơn.

Tình đến thời điểm này, toàn thị trường có 23 doanh nghiệp bảo hiểm phi nhân

thọ, trong đó có 2 doanh nghiệp phi nhân thọ nhà nước, 10 doanh nghiệp phi

nhân thọ cổ phần, 4 doanh nghiệp liên doanh, và 7 doanh nghiệp có 100% vốn

đầu tư nước ngoài.

Nhiều doanh nghiệp bảo hiểm mới thành lập đã đi vào ổn định và bắt

đầu mở rộng hoạt động như: BIC phát triển mạnh nhờ sự hỗ trợ tích cực của

BIDV trong các dự án đầu tư lớn, Bảo hiểm Toàn cầu (GIC) tận dụng khai thác

triệt để ở các dịch vụ bảo hiểm kỹ thuật và tài sản từ các cổ đông lớn là SFC

(công ty bay dịch vụ) và EVN. Bên cạnh đó Vietnam Airlines cũng đang có kế

hoạch thành lập công ty bảo hiểm.

Hiện nay, 12 doanh nghiệp bảo hiểm trong nước vẫn nắm giữ thị trường bảo

hiểm phi nhân thọ với thị phần doanh thu phí bảo hiểm đạt hơn 80%, trong đó

tập trung chủ yếu vào các doanh nghiệp lớn như Bảo Việt, Bảo Minh, PVI và

PJICO.

Cạnh tranh càng gay gắt thì liên kết càng phát triển là quy luật vốn có

của thị trường. Đặc biệt giữa năm 2006, xuất hiện nhiều hình thức liên kết giữa

các doanh nghiệp bảo hiểm với các doanh nghiệp khác như ngân hàng TMCP

Quốc tế (VIB bank) đã hợp tác với công ty bảo hiểm Quốc tế Mỹ (AIAV) với

các sản phẩm “ an nghiệp bảo tín”, “an tâm bảo gia”, “an sinh thịnh vượng”, “an

trí thành tài”, “nhất niên gia hạn”; hay công ty bảo hiểm BIDV và ngân hàng mẹ

- ngân hàng Đầu tư và phát triển Việt Nam; ngân hàng TMCP Kỹ thuật VN

Techcombank và Tổng công ty Bảo hiểm Bảo Minh liên kết cung cấp dịch vụ

nhắn tin qua điện thoại di động để thanh toán phí bảo hiểm cho xe cơ giới...Đây

là một xu thế mới và cũng là một tấm là chắn thay vì cạnh tranh bằng liên kết

cho các doanh nghiệp trong thời kỳ hội nhập.

Dựa vào những số liệu doanh thu các năm, có thể nói doanh thu phí bảo

hiểm gốc của thị trường bảo hiểm phi nhân thọ của Việt Nam có xu hướng tăng

trong những năm tiếp theo, cụ thể cuối năm 2007: doanh thu phí bảo hiểm phi

nhân thọ là 7.400 tỷ đồng và năm 2008 ước tính doanh thu bảo hiểm phi nhân

thọ là: 8.355 tỷ đồng

Biểu đồ 2.5: XU HƯỚNG PHÁT TRIỂN CỦA THỊ TRƯỜNG

BẢO HIỂM VIỆT NAM NĂM 2008