Luận văn Thạc sĩ Kinh tế: Ảnh hưởng của cú sốc chính sách tiền tệ đến các yếu tố vĩ mô của nền kinh tế Việt Nam

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (2.26 MB, 99 trang )

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KINH TẾ TP. HỒ CHÍ MINH

HUỲNH NGỌC HỒNG

ẢNH HƯỞNG CỦA CÚ SỐC CHÍNH SÁCH

TIỀN TỆ ĐẾN CÁC YẾU TỐ VĨ MƠ CỦA

NỀN KINH TẾ VIỆT NAM

LUẬN VĂN THẠC SĨ KINH TẾ

TP HỒ CHÍ MINH – 2016

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KINH TẾ TP. HỒ CHÍ MINH

HUỲNH NGỌC HỒNG

ẢNH HƯỞNG CỦA CÚ SỐC CHÍNH SÁCH

TIỀN TỆ ĐẾN CÁC YẾU TỐ VĨ MƠ CỦA

NỀN KINH TẾ VIỆT NAM

Chuyên ngành: Tài chính – ngân hàng

Mã số: 60340201

LUẬN VĂN THẠC SĨ KINH TẾ

Người hướng dẫn khoa học:

PGS.TS NGUYỄN THỊ LIÊN HOA

TP HỒ CHÍ MINH – 2016

LỜI CAM ĐOAN

Tôi xin cam đoan bài luận văn thạc sĩ với đề tài “Ảnh hưởng của cú sốc chính sách

tiền tệ đến các yếu tố vĩ mô của nền kinh tế Việt Nam” là cơng trình nghiên cứu khoa

học độc lập của riêng tôi theo sự hướng dẫn của PGS.TS Nguyễn Thị Liên Hoa. Các

thông tin, số liệu trong luận văn là trung thực, có nguồn gốc rõ ràng, cụ thể và chưa

từng được công bố trong bất kỳ cơng trình nghiên cứu nào khác.

TP. Hồ Chí Minh, ngày 17 tháng 10 năm 2016

Tác giả luận văn

Huỳnh Ngọc Hoàng

MỤC LỤC

TRANG PHỤ BÌA

LỜI CAM ĐOAN

MỤC LỤC

LỜI CAM ĐOAN

DANH MỤC BẢNG BIỂU

DANH MỤC HÌNH ẢNH

TĨM TẮT ..................................................................................................................1

CHƯƠNG 1:

GIỚI THIỆU ĐỀ TÀI NGHIÊN CỨU ....................................2

1.1 Vấn đề nghiên cứu .............................................................................................. 2

1.2 Mục tiêu nghiên cứu ........................................................................................... 3

1.3 Đối tượng nghiên cứu ......................................................................................... 4

1.4 Phạm vi nghiên cứu ............................................................................................ 4

1.5 Phương pháp nghiên cứu .................................................................................... 5

1.6 Ý nghĩa của đề tài ............................................................................................... 5

1.7 Kết cấu đề tài ...................................................................................................... 6

CHƯƠNG 2:

TỔNG QUAN KHUÔN KHỔ LÝ THUYẾT VÀ CÁC

NGHIÊN CỨU THỰC NGHIỆM............................................................................8

2.1 Khuôn khổ New Keynesian trong phân tích chính sách tiền tệ ......................... 8

2.2 Mơ hình lý thuyết cơ sở Mundell Fleming trong phân tích nền kinh tế mở .... 12

2.2.1 Thị trường hàng hoá và đường IS ............................................................13

2.2.2 Thị trường tiền tệ và đường LM ..............................................................16

2.2.3 Cán cân thanh toán và đường BP.............................................................20

2.2.4 Tác động của chính sách tiền tệ trong nền kinh tế mở ............................22

2.3 Mơ phỏng mơ hình New Keynesian trong nền kinh tế nhỏ mở ....................... 25

2.3.1 Phương trình tổng cầu IS .........................................................................25

2.3.2 Phương trình tổng cung AS .....................................................................28

2.3.3 Phương trình cân bằng lãi suất khơng phịng ngừa .................................29

2.3.4 Phương trình quy tắc chính sách tiền tệ hướng về tương lai ...................29

2.4 Tổng quan về các kênh truyền dẫn chính sách tiền tệ ...................................... 30

2.4.1 Các kênh truyền dẫn chính sách tiền tệ ...................................................30

2.4.2 Mối liên hệ giữa nguyên tắc chính sách tiền tệ với cơ chế truyền dẫn....34

2.5 Các nghiên cứu thực nghiệm về cơ chế truyền dẫn chính sách tiền tệ............. 35

2.5.1 Các nghiên cứu nước ngoài .....................................................................36

2.5.2 Các nghiên cứu cho trường hợp Việt Nam ..............................................41

CHƯƠNG 3:

PHƯƠNG PHÁP NGHIÊN CỨU ..........................................46

3.1 Lý thuyết định lượng về giá trị kỳ vọng hợp lý ............................................... 46

3.2 Định dạng SVAR liên kết với yếu tố kỳ vọng hợp lý ...................................... 47

3.2.1 Mơ hình New Keynesian cho một nền kinh tế đóng ...............................47

3.2.2 Mơ hình New Keynesian cho một nền kinh tế mở ..................................49

3.3 Phương pháp hợp lý cực đại đầy đủ thông tin (FIML) .................................... 50

3.4 Lựa chọn biến và thu thập dữ liệu .................................................................... 51

3.5 Trật tự sắp xếp biến trong mơ hình SVAR ....................................................... 53

CHƯƠNG 4:

KẾT QUẢ NGHIÊN CỨU ......................................................54

4.1 Kiểm tra tính dừng cho các chuỗi số liệu ......................................................... 54

4.2 Chọn độ trễ ....................................................................................................... 55

4.3 Kết quả ước lượng dạng rút gọn VAR ............................................................. 57

4.4 Kiểm định phần dư của các phương trình trong mơ hình VAR ....................... 58

4.4.1 Kiểm định tính tự tương quan ..................................................................58

4.4.2 Kiểm định phân phối chuẩn .....................................................................58

4.4.3 Kiểm định hiệu ứng ARCH .....................................................................59

4.4.4 Kiểm định tính ổn định của mơ hình VAR ..............................................60

4.5 Xác định các điều kiện giới hạn trong ước lượng SVAR ................................ 61

4.6 Các tham số ước lượng đồng thời .................................................................... 61

4.7 Hàm phản ứng xung (IRF) ............................................................................... 64

4.7.1 Cú sốc chính sách tiền tệ .........................................................................64

4.7.2 Cú sốc tỷ giá hối đoái ..............................................................................66

4.7.3 Cú sốc tổng cầu ........................................................................................67

4.7.4 Cú sốc tổng cung .....................................................................................68

4.8 Phân rã phương sai ........................................................................................... 69

CHƯƠNG 5:

KẾT LUẬN VÀ HÀM Ý .........................................................73

5.1 Kết luận chung.................................................................................................. 73

5.2 Hạn chế của đề tài và hàm ý chính sách ........................................................... 74

DANH MỤC TÀI LIỆU THAM KHẢO

PHỤ LỤC

DANH MỤC TỪ VIẾT TẮT

ADB

Asian Development Bank

ARCH

AutoRegressive Conditional Heteroskedasticity

BASVAR

Bayesian Structural Vector Autoregressive model

CPI

Consumer Price Index

CSTT

Chính sách tiền tệ

DSGE

Dynamic Stochastic General Equilibrium

FED

Federal Reserve System

FIML

Full information maximum likelihood

GARCH

Generalized AutoRegressive Conditional Heteroskedasticity

GDP

Gross Domestic Product

GSO

General Statistics Office Of Vietnam

IMF

International Monetary Fund

IRF

Impulse Response Function

NHTW

Ngân hàng trung ương

RBC

Real Business-Cycle Theory

SVAR

Structural Vector Autoregressive model

TPP

Trans-Pacific Partnership

VAR

Vector Autoregressive model

VECM

Vetor Error Correction model

WTO

World Trade Organization

DANH MỤC BẢNG BIỂU

Bảng 3.1: Danh sách biến trong mô hình và nguồn thu thập dữ liệu ........................52

Bảng 3.2: Bảng thống kê mơ tả các biến trong mơ hình ...........................................53

Bảng 4.1: Tổng hợp kết quả kiểm định nghiệm đơn vị cho các chuỗi số liệu ..........55

Bảng 4.2: Tổng hợp các tiêu chuẩn lựa chọn độ trễ biến ngoại sinh ........................56

Bảng 4.3: Tổng hợp kết quả các phép kiểm định phần dư ........................................60

Bảng 4.4: Kết quả ước lượng tham số cấu trúc sâu trong mơ hình SVAR ...............61

Bảng 4.5: Tổng hợp kết quả ước lượng tham số cấu trúc sâu trong các mơ hình so

sánh............................................................................................................................62

Bảng 4.6: Kết quả phân rã phương sai của mơ hình SVAR .....................................71

DANH MỤC HÌNH ẢNH

Hình 2.1: Đường IS phản ánh thị trường hàng hố cân bằng ...................................13

Hình 2.2: Sự hình thành và dịch chuyển đường IS ...................................................15

Hình 2.3: Đường LM phản ánh thị trường tiền tệ cân bằng......................................17

Hình 2.4: Sự hình thành và dịch chuyển đường LM.................................................19

Hình 2.5: Đường BP phản ánh cán cân thanh tốn cân bằng ....................................20

Hình 2.6: Sự hình thành và dịch chuyển đường BP ..................................................22

Hình 2.7: Áp dụng CSTT mở rộng, đường LM dịch chuyển sang phải, lãi suất trong

nước giảm ..................................................................................................................22

Hình 2.8: Khi vốn chuyển ra nước ngồi tăng, tỷ giá có xu hướng tăng lên ............23

Hình 2.9: Trong cơ chế tỷ giá cố định, CSTT có tác dụng mạnh .............................23

Hình 2.10: Trong cơ chế tỷ giá cố định, CSTT khơng có tác dụng ..........................24

Hình 2.11: Để duy trì tỷ giá cố định thấp hơn tỷ giá cân bằng, NHTW phải bán

ngoại tệ ra ..................................................................................................................24

Hình 2.12: Mối liên hệ giữa nguyên tắc chính sách và cơ chế truyền dẫn ...............35

Hình 4.1: Kiểm định nghiệm đơn vị cho chuỗi tỷ giá hối đối.................................54

Hình 4.2: Kiểm định nghiệm đơn vị cho chuỗi tỷ giá đã lấy sai phân bậc 1 ............54

Hình 4.3: Tổng hợp các tiêu chuẩn lựa chọn độ trễ biến nội sinh trong mơ hình.....55

Hình 4.4: Kết quả kiểm định LM Test cho phần dư của phương trình AS ...............56

Hình 4.5: Kết quả kiểm định LM Test cho phần dư của phương trình IS ................58

Hình 4.6: Kết quả kiểm định phân phối chuẩn cho phần dư của phương trình IS ....58

Hình 4.7: Kết quả kiểm định hiệu ứng ARCH cho phần dư của phương trình IS ....59

Hình 4.8: Kết quả kiểm định tính ổn định của mơ hình VAR ..................................60

Hình 4.9: Sự phản ứng của các yếu tố vĩ mơ trước cú sốc chính sách tiền tệ...........64

Hình 4.10: Sự phản ứng của các yếu tố vĩ mơ trước cú sốc tỷ giá............................66

Hình 4.11: Sự phản ứng của các yếu tố vĩ mô trước cú sốc tổng cầu .......................67

Hình 4.12: Sự phản ứng của các yếu tố vĩ mô trước cú sốc tổng cung .....................68

1

TĨM TẮT

Ở mọi quốc gia, chính sách tiền tệ ln giữ một vị trí vơ cùng quan trọng trong việc

điều tiết vĩ mô nền kinh tế. Đặc biệt, trong bối cảnh tồn cầu hố như hiện nay, chính

sách tiền tệ cần được sử dụng một cách linh hoạt, hiệu quả để nền kinh tế trong nước

có thể thích ứng kịp thời trước những biến động trên thế giới. Muốn làm được điều

đó, cần phải có những nghiên cứu định lượng về sự tác động của cú sốc chính sách

tiền tệ đến các yếu tố vĩ mô của nền kinh tế, làm nền tảng cơ sở khoa học cho các nhà

hoạch định, điều hành chính sách trong việc đưa ra các quyết định. Trong bài nghiên

cứu này, tác giả áp dụng mơ hình New Keynesian trong việc phân tích chính sách tiền

tệ ở nền kinh tế nhỏ mở Việt Nam, với sự hiện diện của yếu tố kỳ vọng. Mơ hình

được áp dụng cho dữ liệu theo quý, từ quý 1 năm 1998 đến quý 4 năm 2015. Phát

hiện chính của đề tài là tìm thấy bằng chứng cho thấy chính sách tiền tệ của Việt Nam

hướng tới mục tiêu ổn định sản lượng với mức ý nghĩa thống kê cao, tuy nhiên chưa

hướng tới lạm phát mục tiêu mà chỉ mới dừng ở việc ứng phó lạm phát. Trước một

cú sốc thắt chặt tiền tệ, lỗ hổng sản lượng và lạm phát ngay lập tức giảm mạnh với

mức ý nghĩa 5%. Bên cạnh đó, đề tài cũng minh chứng cho vai trò của lạm phát kỳ

vọng trong hành vi điều chỉnh giá cả của các doanh nghiệp thông qua hệ số ước lượng

có ý nghĩa thống kê trong phương trình Phillips của mơ hình New Keynesian. Như

vậy, yếu tố kỳ vọng thật sự có ảnh hưởng đến nền kinh tế Việt Nam và việc đưa yếu

tố kỳ vọng vào mô hình nghiên cứu thực nghiệm là cần thiết.

Từ khố: chính sách tiền tệ, mơ hình New Keynesian, lỗ hổng sản lượng, lạm phát,

tỷ giá hối đoái, lãi suất, kỳ vọng hợp lý.

2

CHƯƠNG 1:

GIỚI THIỆU ĐỀ TÀI NGHIÊN CỨU

1.1 Vấn đề nghiên cứu

Với đặc tính linh hoạt và khả năng ảnh hưởng sâu rộng đến tổng thể nền kinh

tế, chính sách tiền tệ được xem là một cơng cụ có vai trị quan trọng hàng đầu trong

hệ thống các công cụ điều tiết vĩ mơ. Trong khi chính sách tài khóa bộc lộ những hạn

chế trong việc ổn định nền kinh tế bởi tính khơng kịp thời trong việc thực thi chính

sách và vấn đề thâm hụt ngân sách, thì chính sách tiền tệ đã khẳng định được vị trí

của mình trong việc điều tiết vĩ mô, đưa nền kinh tế vượt qua những cơn khủng hoảng

tài chính tồn cầu, thúc đẩy tăng trưởng bền vững với mức lạm phát vừa phải. Bởi lẽ

đó, mà việc nghiên cứu về chính sách tiền tệ luôn tạo sức hấp dẫn đặc biệt cho các

nhà nghiên cứu học thuật trên toàn thế giới.

Năm 1995, Việt Nam tham gia vào cộng đồng Asean; năm 2007, Việt Nam

chính thức trở thành thành viên của tổ chức thương mại thế giới WTO và mới đây

nhất trong những ngày cuối năm 2015, Việt Nam gia nhập Hiệp Định Đối Tác Xuyên

Thái Bình Dương – TPP. Trong bối cảnh kinh tế thế giới diễn biến phức tạp và khó

lường, nền kinh tế Việt Nam ngày càng hội nhập sâu rộng vào nền kinh tế thế giới và

gặp nhiều trở ngại, cơng tác điều hành chính sách tiền tệ trong những năm tới chắc

chắn sẽ tiếp tục phải đối mặt với những khó khăn, thách thức. Để điều tiết thành cơng

nền kinh tế bằng chính sách tiền tệ, các nhà hoạch định chính sách cần phải nhận biết

được cách thức mà chính sách tiền tệ tác động tới nền kinh tế; hay ảnh hưởng của cú

sốc chính sách tiền tệ đến các yếu tố kinh tế vĩ mô.

Xuất phát từ sự cần thiết kể trên, đề tài đã tiến hành nghiên cứu sự phản ứng

của các yếu tố vĩ mô trước các cú sốc chính sách tiền tệ, thơng qua việc mơ hình hóa

chính sách tiền tệ tại Việt Nam theo hướng tiếp cận SVAR, dựa vào mơ hình nền kinh

tế nhỏ mở của trường phái New Keynes. Từ đây tạo được nền tảng khoa học cho một

số vấn đề chính trong điều hành chính sách tiền tệ như: Đâu là ảnh hưởng thực sự của

chính sách tiền tệ? Cơ chế truyền dẫn từ những mục tiêu chính sách đến các biến số

thực của nền kinh tế là gì? Bên cạnh đó, đề tài cũng xem xét sự phản ứng của các yếu

tố vĩ mơ trước các cú sốc khác, đó là cú sốc trong tổng cầu, tổng cung và tỷ giá; để

3

xác định xem cú sốc nào có tác động mạnh đến các yếu tố vĩ mô. Trên cơ sở kết quả

nghiên cứu, đề tài góp phần nâng cao tính hiệu quả cho các quyết định chính sách

được đưa ra.

Trong khi hầu hết các cơng trình nghiên cứu trước đây ở Việt Nam, thường

chỉ phân tích chính sách tiền tệ trong mối quan hệ tương tác giữa các biến số vĩ mơ

mà khơng xem xét tới vai trị của nền tảng vi mơ; đề tài đặt chính sách tiền tệ trong

một mơ hình thu nhỏ của nền kinh tế, nơi các chủ thể có khả năng tác động đến tình

hình nền kinh tế thông qua sự kỳ vọng hợp lý của mình; từ đó tác giả tìm ra cơ chế

truyền dẫn, cũng như mức độ ảnh hưởng của chính sách tiền tệ đến các yếu tố vĩ mô

trong mối quan hệ tổng thể. Điều này khá hợp lý cho trường hợp ở Việt Nam, khi mà

yếu tố kỳ vọng đóng một vai trị khơng nhỏ trong việc chuyển hướng các mục tiêu

chính sách ban đầu. Cách thức nghiên cứu này nhằm hướng tới ước lượng các tham

số cấu trúc sâu, các tham số khơng đổi trước sự biến đổi trong chính sách, mang lại

những phân tích hiệu quả trong mơi trường chính sách mới.

1.2 Mục tiêu nghiên cứu

Đề tài hướng tới các mục tiêu:

Tìm hiểu về cách phản ứng, mức độ phản ứng và thời gian phản ứng của các

yếu tố vĩ mơ trước các cú sốc trong chính sách tiền tệ, cùng với các cú sốc

khác trong nền kinh tế.

Lượng hóa mức độ ảnh hưởng, tầm quan trọng theo thời gian của mỗi cú sốc

đối với sự biến động trong các yếu tố vĩ mô; cụ thể theo thời gian sản lượng,

lạm phát, tỷ giá và lãi suất chịu ảnh hưởng bởi cú sốc nào là chủ yếu.

Tìm hiểu xem có hay khơng sự ảnh hưởng của yếu tố kỳ vọng lên hành vi của

các chủ thể kinh tế, đồng thời kiểm định về hiệu lực điều tiết vĩ mơ của cơng

cụ chính sách tiền tệ trong nền kinh tế Việt Nam.

Để đạt được các mục tiêu trên, đề tài xây dựng một mơ hình nền kinh tế nhỏ

mở của trường phái New Keynes theo cách tiếp cận SVAR, mơ hình thể hiện sự tương

tác giữa các cú sốc cấu trúc cùng với hành vi kỳ vọng của các chủ thể trong nền kinh

tế. Căn cứ vào mơ hình SVAR ước lượng được, đề tài trả lời các câu hỏi:

4

Các yếu tố vĩ mô, bao gồm lỗ hổng sản lượng, lạm phát, tỷ giá hối đoái và lãi

suất sẽ có phản ứng như thế nào khi có những cú sốc trong chính sách tiền tệ ?

Các yếu tố vĩ mô, bao gồm lỗ hổng sản lượng, lạm phát, tỷ giá hối đối và lãi

suất sẽ có phản ứng như thế nào khi có những cú sốc trong tỷ giá ?

Các yếu tố vĩ mô, bao gồm lỗ hổng sản lượng, lạm phát, tỷ giá hối đoái và lãi

suất sẽ có phản ứng như thế nào khi có những cú sốc trong tổng cầu ?

Các yếu tố vĩ mô, bao gồm lỗ hổng sản lượng, lạm phát, tỷ giá hối đối và lãi

suất sẽ có phản ứng như thế nào khi có những cú sốc trong tổng cung ?

Trong các cú sốc: chính sách tiền tệ, tỷ giá hối đoái, tổng cầu và tổng cung, cú

sốc nào giữ vai trò chủ đạo trong việc giải thích cho sự biến động trong các yếu

tố vĩ mơ (bao gồm lỗ hổng sản lượng, lạm phát, tỷ giá hối đoái và lãi suất) ?

Hệ số ước lượng của yếu tố kỳ vọng trong mơ hình nghiên cứu có ý nghĩa thống

kê hay khơng?

Câu trả lời cho những câu hỏi kể trên sẽ là cơ sở cho tác giả đưa ra các hàm ý chính

sách.

1.3 Đối tượng nghiên cứu

Đối tượng nghiên cứu của đề tài là sự tác động của cú sốc chính sách tiền tệ

đến các yếu tố vĩ mô, bên cạnh các cú sốc khác trong tổng cầu, tổng cung và tỷ giá,

trên nền tảng các chủ thể trong nền kinh tế có kỳ vọng hợp lý và hướng về tương lai.

1.4 Phạm vi nghiên cứu

Đề tài thực hiện nghiên cứu cho trường hợp nền kinh tế Việt Nam, giai đoạn

từ 1998Q1 đến 2015Q4. Các chuỗi số liệu được sử dụng trong đề tài bao gồm: lỗ

hổng sản lượng (Sản lượng tiềm năng được tính bằng phương pháp lọc HP), tỷ giá

hối đoái VND/USD, CPI của Việt Nam, lãi suất tiền gửi kỳ hạn 3 tháng của Việt

Nam, chỉ số giá tiêu dùng của Mỹ, lãi suất quỹ liên bang Mỹ. Dữ liệu được thu thập

từ các nguồn: Quỹ Tiền Tệ Quốc Tế (IMF-IFS), Ngân Hàng Phát Triển Châu Á

(ADB), Tổng Cục Thống Kê (GSO), Hội Đồng Thống Đốc Cục Dự Trữ Liên Bang

Mỹ (FED).

5

1.5 Phương pháp nghiên cứu

Đề tài chọn mơ hình nền kinh tế mở của trường phái New Keynes với hướng

tiếp cận SVAR, đây là một mơ hình nhận được nhiều sự quan tâm của giới nghiên

cứu học thuật trong thời gian gần đây, bởi nó nhấn mạnh tới hành vi tối ưu hóa của

các chủ thể kinh tế, cùng với đó là sự kết hợp của hiện tượng giá cả cứng nhắc. Các

mối quan hệ tổng hợp được sử dụng trong kết cấu của mơ hình SVAR phát sinh từ

mơ hình cân bằng tổng thể động, nơi mà ngân hàng trung ương và các chủ thể kinh

tế tư nhân được giả định là thực hiện hành vi hợp lý và có kỳ vọng hướng về tương

lai. Mơ hình cấu trúc bao gồm: một phương trình tổng cầu (IS) dựa trên hành vi tối

ưu hóa hữu dụng của các chủ thể, một phương trình tổng cung (AS) hay đường cong

Phillips theo trường phái New Keynes dựa trên mơ hình giá cả của Calvo (1983), một

phương trình thể hiện sự cân bằng lãi suất khơng phịng ngừa và một phương trình

thể hiện chính sách tiền tệ thực hiện theo nguyên tắc hướng về tương lai.

Tác giả thiết lập một mơ hình SVAR bằng cách gắn kết cấu trúc đồng thời theo

mơ hình của trường phái New Keynes với tính động ngắn hạn không bị giới hạn.

Ngân hàng trung ương và các chủ thể tư nhân được giả định là có nguồn thơng tin

như nhau trong khn mẫu hình thành nên kỳ vọng tương lai. Để xác định mơ hình

SVAR dưới điều kiện kỳ vọng hợp lý, tác giả ước lượng tham số cấu trúc sâu theo

phương pháp mà Keating (1990) đề xuất.

Dựa vào kết quả ước lượng tham số cấu trúc đạt được, nhằm đo lường mức độ

và thời gian phản ứng của các biến số trước các cú sốc thay đổi chính sách tiền tệ

cũng như tầm quan trọng của từng cú sốc đến biến động của một biến trong mô hình,

tác giả sử dụng 2 hàm chức năng chính, là hàm phản ứng đẩy và chức năng phân rã

phương sai trong việc phân tích.

1.6 Ý nghĩa của đề tài

Đề tài nghiên cứu cơ chế truyền dẫn chính sách tiền tệ đến nền kinh tế - một

chủ đề không mới nhưng luôn được quan tâm và không ngừng được khai thác, theo

một phương pháp chưa phổ biến đối với trường hợp Việt Nam. Bằng việc mơ hình

6

hóa nền kinh tế nhỏ mở dựa trên nền tảng lý thuyết kinh tế học rõ ràng, đề tài có

những phân tích kỹ lưỡng về cách thức tác động của chính sách tiền tệ đến nền kinh

tế trong mối tương quan giữa các yếu tố vĩ mô bên cạnh hành vi kỳ vọng của các chủ

thể kinh tế. Đề tài góp phần làm đa dạng thêm các nghiên cứu về chính sách tiền tệ

cho nền kinh tế Việt Nam; qua đó giúp các nhà hoạch định chính sách có thêm cơ sở

cho việc lựa chọn chính sách tiền tệ phù hợp trong từng giai đoạn; giúp các nhà đầu

tư có những quyết định đúng đắn trước những thay đổi trong chính sách.

Mục tiêu của chính sách tiền tệ là điều tiết các yếu tố vĩ mô như việc làm, lạm

phát và sản lượng của nền kinh tế. Trong khi các cơng cụ chính sách tiền tệ chỉ có

ảnh hưởng gián tiếp đến các yếu tố vĩ mơ, thì chúng lại có tác động trực tiếp và ngay

lập tức tới thị trường tài chính. Từ góc nhìn của nhà hoạch định chính sách, kết quả

nghiên cứu của đề tài mang đến sự hiểu biết về mối quan hệ năng động giữa chính

sách tiền tệ và thị trường tài chính, mà dựa vào đó các nhà hoạch định chính sách có

thể đưa ra những chính sách tiền tệ làm ảnh hưởng lên thị trường tài chính để đạt

được các mục tiêu kinh tế vĩ mơ của mình. Ngồi ra, từ góc nhìn của nhà đầu tư, kết

quả định lượng của đề tài là cơ sở khoa học, giúp cho các nhà đầu tư gia tăng khả

năng dự đốn thành cơng các hệ quả mà chính sách tiền tệ sẽ tác động đến nền kinh

tế, qua đó giúp họ thực hiện được các giao dịch có lợi nhuận cao.

1.7 Kết cấu đề tài

Ngồi phần danh mục các hình và bảng biểu, tài liệu tham khảo, nội dung chính của

luận văn gồm 5 chương:

Chương 1: Giới thiệu đề tài

Vấn đề nghiên cứu, mục tiêu nghiên cứu, đối tượng nghiên cứu, phạm vi

nghiên cứu, phương pháp nghiên cứu, ý nghĩa của đề tài và kết cấu đề tài.

Chương 2: Tổng quan khuôn khổ lý thuyết và các nghiên cứu thực nghiệm

Trình bày nội dung chính của các mơ hình lý thuyết kinh tế học chuẩn tắc liên

quan tới chính sách tiền tệ trong nền kinh tế mở, cùng với giới thiệu tổng quan về các

kênh truyền dẫn chính sách tiền tệ. Bên cạnh đó, tóm lượt các nghiên cứu thực nghiệm

trong và ngồi nước cho chủ để chính sách tiền tệ.

7

Chương 3: Phương pháp nghiên cứu và dữ liệu

Trình bày phương pháp định lượng và dữ liệu được sử dụng trong nghiên cứu.

Chương 4: Kết quả nghiên cứu

Trình bày kết quả tham số ước lượng cho mơ hình nghiên cứu, kết quả hàm

phản ứng xung cho từng cú sốc và phân rã phương sai.

Chương 5: Kết luận và hàm ý chính sách

Từ kết quả đã trình bày ở chương 4, chương 5 đưa ra kết luận và những nhận

xét về các kết quả nghiên cứu, từ đó đề xuất các kiến nghị chính sách, đồng thời nêu

lên hạn chế của đề tài.

8

CHƯƠNG 2:

TỔNG QUAN KHUÔN KHỔ LÝ THUYẾT VÀ CÁC

NGHIÊN CỨU THỰC NGHIỆM

2.1 Khn khổ New Keynesian trong phân tích chính sách tiền tệ

Cách tiếp cận New Keyensian trong phân tích chính sách tiền tệ nổi lên trong

những năm gần đây như một cơng cụ kinh tế lượng có tầm ảnh hưởng rộng lớn nhất.

Nó cung cấp cho nhà nghiên cứu một khuôn khổ kết hợp giữa lý thuyết chu kỳ kinh

tế (RBC) với các thành phần của trường phái Keynes như thị trường cạnh tranh khơng

hồn hảo và tính cứng nhắc trong giá cả danh nghĩa. Khuôn khổ này cũng trở thành

một nền tảng cho các phát triển mới trong việc mơ hình hóa nền kinh tế tại các ngân

hàng trung ương, và được sử dụng ngày càng nhiều cho mục đích ước lượng, cũng

như dự báo.

Trong các mơ hình của trường phái New Keynes, những nội dung về thất bại

thị trường và tính khơng linh hoạt của giá cả thuộc về trường phái Keynes, cùng với

giả thuyết tỷ lệ thất nghiệp tự nhiên, cũng như tính đề cao chính sách tiền tệ thuộc

trường phái trọng tiền, khái niệm kỳ vọng hợp lý, tất cả được kết hợp lại tạo nên một

khn khổ lý thuyết có nền tảng vi mơ từ các mơ hình chu kỳ kinh tế (RBC). Các nhà

nghiên cứu sử dụng các mơ hình New Keynesian trong việc việc phát triển các mơ

hình tiên tiến và đa dạng hơn, mà trong đó sự thất bại của thị trường được phát sinh

bởi các cá nhân khi họ tìm cách tối đa hóa hữu dụng của mình (Chứ khơng đơn thuần

là giả thuyết liên quan tới hành vi) với mục tiêu là đạt được những hiểu biết cần thiết

để cải thiện sự bất hoàn hảo của thị trường và một phần thất bại thị trường trong chu

kỳ kinh doanh.

Một cách khái qt, các mơ hình New Keynesian hướng tới xác định sâu rộng

nền tảng kinh tế vi mô, thay vì chấp nhận chúng và chỉ xem xét các vấn đề vĩ mơ như

các mơ hình Keynesian trước đó. Theo Rotheim (1998), mơ hình của trường phái

New Keynes tập trung vào sự phản ứng của các chủ thể kinh tế trước những thay đổi

trong các biến số danh nghĩa quan sát được từ sản lượng, thị trường vốn và thị trường

lao động, chẳng hạn như sự dao động nguồn lực trong sản lượng và việc làm. Một

khía cạnh quan trọng trong các mơ hình New Keynesian là khái niệm tính cứng nhắc

9

của giá cả và tiền lương, theo Roberts (1995), “Giá cả cứng nhắc là một phần quan

trọng của các mô hình tiền tệ theo chu kỳ kinh doanh. Những năm gần đây, một sự

đồng thuận trong giới nghiên cứu được hình thành xung quanh nền tảng vi mơ của

các mơ hình về giá cả cứng nhắc, và sự đồng thuận này là một phần quan trọng trong

nền kinh tế theo trường phái New Keynes”. Để lý giải cho vấn đề giá cả cứng nhắc,

trường phái New Keynes đã ứng dụng những thành tựu mới nhất trong kinh tế vĩ mô

như lý thuyết về thị trường khơng hồn hảo, thơng tin khơng hồn hảo hoặc những

đặc điểm thể chế trên thị trường lao động như ảnh hưởng của nghiệp đoàn. Trường

phái New Keynes hiện nay đưa ra ba lý luận chính bao gồm: hợp đồng dài hạn, tiền

công hiệu suất và chi phí thực đơn.

Lý luận về hợp đồng lao động dài hạn: Giả thuyết này cho rằng để giữ lao

động làm việc cho mình lâu dài, giới chủ thường ký những hợp đồng làm việc

dài hạn. Chính vì vậy mà lương theo hợp đồng khơng thể có sự điều chỉnh đột

ngột. Trong trường hợp có thay đổi hợp đồng, vì khơng thể tất cả các doanh

nghiệp và các ngành trong nền kinh tế cùng thay đổi hợp đồng vào cùng một

thời điểm, nên chỉ có một bộ phận lao động là được thay đổi tiền cơng. Xét

bình qn tồn nền kinh tế, thì tiền cơng vẫn khơng đổi.

Lý luận về tiền cơng hiệu suất: Để khuyến khích lao động nhiệt tình và giữ lao

động lành nghề, ngay cả trong thời điểm thất nghiệp phát sinh, giới chủ vẫn

có thể không cắt giảm tiền công. Khi mà tiền công khơng bị cắt giảm (cũng có

nghĩa là giá cả lao động khơng hạ xuống), thì thất nghiệp (dư cung lao động)

vẫn không được giải quyết, thị trường lao động vẫn mất cân bằng.

Lý luận về chi phí thực đơn: Vì thị trường có tình trạng cạnh tranh khơng hồn

hảo, nên dù thị trường có biến động thì xí nghiệp chưa chắc đã thay đổi giá

bán của mình. Lý do là chi phí để điều chỉnh thơng báo về giá bán (giống như

chi phí in lại thực đơn) có thể cao hơn lợi ích mà xí nghiệp thu được do điều

chỉnh giá.

Hiện nay, các mơ hình New Keynesian ngày càng đa dạng để phục vụ cho

những mục đích nghiên cứu khác nhau, và trong đề tài “Ảnh hưởng của cú sốc chính

10

sách tiền tệ đến các yếu tố vĩ mô của nền kinh tế Việt Nam”, tác giả sẽ sử dụng một

mơ hình New Keynesian đơn giản. Mơ hình này giả định nền kinh tế gồm có 3 thành

phần: hộ gia đình, các doanh nghiệp và chính phủ (ngân hàng trung ương). Các thành

phần kinh tế ln tối đa hóa hàm mục tiêu của họ đi kèm với một số ràng buộc. Mơ

hình cũng giả định hàng hóa khác biệt và cạnh tranh độc quyền, cho phép các doanh

nghiệp định giá. Một giả định xa hơn là việc điều chỉnh tính cứng nhắc của giá cả chỉ có một tỷ lệ cơng ty nhất định có thể điều chỉnh giá theo từng thời kỳ, điều này

làm cho chính sách tiền tệ sẽ khơng cịn mang tính trung lập nữa. Mơ hình bao gồm

ba phương trình cho trường hợp nền kinh tế đóng, gồm đường cong IS xác định sản

lượng; đường cong Phillips xác định lạm phát; và quy tắc lãi suất xác định hành vi

của chính sách tiền tệ. Trong trường hợp nền kinh tế mở, mơ hình có thêm phương

trình thể hiện tỷ giá đồng nội tệ theo quy tắc cân bằng lãi suất khơng phịng ngừa.

Mơ hình New Keynesian nói chung có lý thuyết dễ dàng ứng dụng trong cơng

việc nghiên cứu, tương ứng cấu trúc trong mơ hình truyền thống IS/LM nhưng được

bắt đầu xác định từ kinh tế vi mô với các yếu tố đại diện được tối ưu hóa. Để tránh

được những phê bình của Lucas – sự kỳ vọng là hợp lý và thay đổi theo những thay

đổi trong chính sách. Hơn nữa, mơ hình này tập trung trên chính sách lãi suất, điều

này thì ngược với truyền thống thường tập trung vào những thay đổi trong tiền tệ cơ

sở. Điều này phù hợp với thực tế hiện nay, bởi vì những nhà làm chính sách của ngân

hàng trung ương tập trung chủ yếu vào sự thay đổi của lãi suất danh nghĩa mục tiêu

liên ngân hàng qua đêm, và từ bỏ việc vận dụng tiền cơ sở tác động đến các chuyên

gia giao dịch để đạt được những mục tiêu đó. Chính sách tiền tệ trong mơ hình này

tác động đến sản lượng trực tiếp thông qua lãi suất thực và tác động gián tiếp đến lạm

phát thông quan sản lượng.

Được xây dựng dựa trên một nền tảng lý thuyết rõ ràng, không chỉ kế thừa lý

luận truyền thống mà còn xem xét cả những hiện tượng thực tế trên thị trường, mơ

hình New Keynesian đã được nhiều nhà nghiên cứu sử dụng trong việc phân tích

chính sách tiền tệ trong nền kinh tế. Có thể kể đến những nghiên cứu tiêu biểu như:

11

Gali và Monacelli (2005) thiết lập một mơ hình tối ưu cho nền kinh tế nhỏ mở

với giá cả có tính cứng nhắc (theo Calvo), và thể hiện cách thức để các quan hệ tổng

thể động có thể được đơn giản hóa trong việc biểu diễn lạm phát nội địa, cũng như lỗ

hổng sản lượng. Các nhà nghiên cứu lần lượt sử dụng mơ hình thiết lập được vào

phân tích các tác động vĩ mơ trong ba chế độ chính sách cho nền kinh tế nhỏ mở: chế

độ thứ nhất có lạm phát nội địa dựa trên quy tắc Taylor, chế độ thứ hai có CPI dựa

trên quy tắc Taylor và chế độ thứ ba có tỷ giá thả nổi có kiểm sốt. Nghiên cứu cho

thấy điểm khác biệt chính giữa ba chế độ này nằm ở mức độ biến động tỷ giá hối đối

mà chúng địi hỏi. Nghiên cứu cũng thảo luận về một trường hợp đặc biệt, trong đó

lạm phát mục tiêu hình thành nên chính sách tối ưu, nơi mà việc ước lượng xấp xỉ

mức hữu dụng của người tiêu dùng có thể thực hiện và được sử dụng trong đo lường

tổn thất phúc lợi liên quan tới các quy tắc tối ưu hóa.

Soderstrom và các đồng sự (2005) cho rằng các nhà nghiên cứu thường sử

dụng mơ hình hiệu chỉnh bởi vì các giải pháp phân tích thường khơng có sẵn mơ hình,

nên cho dù số liệu là phù hợp thì cũng chưa chắc mơ hình đó phù hợp để phân tích

chính sách. Do đó, mục đích của bài viết là kiểm tra xem mơ hình New Keynesian có

thể được hiệu chỉnh để phù hợp với các đặc thù của dữ liệu Mỹ. Nhà nghiên cứu xem

xét các quyết định của ngân hàng trung ương ảnh hưởng đến các đặc tính thời gian

của lạm phát và lỗ hổng sản lượng như thế nào và cũng hiệu chỉnh mơ hình để phù

hợp với một số sự kiện biến động lớn trong nền kinh tế Mỹ. Nghiên cứu đưa ra kết

luận rằng quy tắc Taylor thật sự có một số lỗi trong ước tính và mơ hình hiệu chỉnh

theo Keynes cho ra kết quả hợp lý hơn với hành vi vi mô của các công ty thật sự có

tác động đến chính sách tiền tệ hướng tới mục tiêu tương lai.

Blanchard và Gali (2010) xây dựng một mô hình hữu ích dựa trên biến động

giá danh nghĩa và thất nghiệp với những rào cản thị trường lao động, tiền lương thực

tế cứng nhắc để giải thích biến động tỷ lệ thất nghiệp, những tác động của các cú sốc

năng suất đến nền kinh tế, và vai trò của chính sách tiền tệ trong việc hình thành

những hiệu ứng. Kết quả cho thấy rằng, khi có sự hiện diên của giá cả cứng nhắc

được thiết lập bởi các doanh nghiệp, ngân hàng trung ương phải đối mặt với việc cân

12

bằng giữa lạm phát và ổn định tình trạng thất nghiệp .Lạm phát và thất nghiệp phụ

thuộc vào đặc điểm của thị trường lao động. Điều này cho ngụ ý, tùy theo đặc điểm

thị trường, ổn định lạm phát có thể khơng phải là chính sách tiền tệ tốt nhất. Ổn định

lạm phát nghiêm ngặt có thể dẫn đến biến động không thuận lợi và liên tục của tỷ lệ

thất nghiệp trong phản ứng với những cú sốc năng suất.

Hossein và Yazdan (2012) cho rằng thói quen tiêu dùng đã được sử dụng trong

việc hình thành nên hình dạng cái bướu của đường sản lượng phản ứng trước các cú

sốc chính sách tiền tệ trong nền kinh tế có giá cả cứng nhắc của trường phái New

Keynes, thế nhưng lại có rất ít phân tích về sự tác động của thói quen (được xem xét

như một yếu tố độc lập) lên chính sách tối ưu. Vậy nên trong nghiên cứu của mình,

Hossein và Yazdan cân nhắc tới sự ảnh hưởng của thói quen bên ngồi lên chính sách

tiền tệ tối ưu, khi mà các thói quen này tồn tại ở mức độ giỏ hàng hóa tổng thể hoặc

ở mức độ các hàng hóa đơn lẻ. Nghiên cứu cho thấy những thói quen bên ngồi làm

gia tăng thêm sự méo mó trong nền kinh tế, điều này ngụ ý sự cân bằng giá cả linh

hoạt sẽ khơng cịn hiệu quả nữa và chính sách đó phải đối mặt với vấn đề cân bằng

giữa các yếu tố trong nền kinh tế, cũng như những lệch lạc tiềm năng. Bên cạnh đó,

nghiên cứu chỉ ra rằng hành vi tăng giá nội sinh, nổi bật khi yếu tố thói quen tồn tại

sâu rộng trong tiêu dùng, cũng ảnh hưởng có ý nghĩa đến phản ứng của chính sách

tối ưu trước những cú sốc, cũng như ảnh hướng đáng kể tới tính ổn định của các quy

tắc đơn giản chuẩn. Các nhà nghiên cứu đã thảo luận hàng loạt các bài học liên quan

tới việc thiết kế và thực hiện chính sách tiền tệ mà chúng đã xuất hiện cơng trình

nghiên cứu của trường phái New Keynes. Những bài học này bao gồm lợi ích của giá

cả ổn định, lợi ích về cam kết chính sách trong tương lai, tầm quan trọng của các biến

tự nhiên như các tiêu chuẩn cho chính sách, và lợi ích của việc thiết lập một trường

phái chống lạm phát đáng tin cậy.

2.2 Mơ hình lý thuyết cơ sở Mundell Fleming trong phân tích nền kinh tế mở

Mơ hình lý thuyết cơ sở tiêu biểu trong phân tích ảnh hưởng của chính sách

tiền tệ lên tổng thể nền kinh tế là mơ hình Mundell Fleming, do 2 nhà kinh tế học là

Robert Mundell và John Marcus Fleming thiết lập, dựa trên các lý luận của trường

13

phái Keynes truyền thống. Mơ hình kinh tế vĩ mơ này sử dụng 3 đường IS, LM và BP

để phân tích tác động của các chính sách kinh tế vĩ mô được thực hiện trong một nền

kinh tế mở cửa. Dù rằng mơ hình lý thuyết Mundell Fleming ra đời cách nay đã nhiều

năm, và có khơng ít lý thuyết mới ra đời sau đó, nhưng mơ hình này vẫn giữ được vai

trị quan trọng trong nghiên cứu chính sách. Dựa trên mơ hình Mundell Fleming,

nhiều mơ hình định lượng đã được xây dựng để đo lường mức độ tác động của chính

sách, cũng như kiểm chứng chiều hướng tác động của chính sách trong thực tế so với

lý thuyết. Vì vậy, trước khi đi vào mơ hình New Keynesian được sử dụng trong đề

tài, tác giả sẽ trình bày những nội dung chính của mơ hình Mundell Fleming về sự

tác động của chính sách tiền tệ tới nền kinh tế mở, làm nền tảng lý thuyết cho các

phân tích định lượng của đề tài.

2.2.1 Thị trường hàng hoá và đường IS

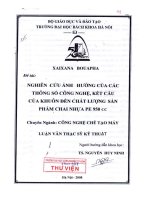

2.2.1.1 Khái niệm

Đường IS là tập hợp các phối hợp khác nhau giữa lãi suất và sản lượng mà tại đó thị

trường hàng hố cân bằng.

r

Y = AD

A

𝒓𝟎

B

𝒓𝟏

IS(A0 )

y

𝒚𝟎

𝒚𝟏

Hình 2.1: Đường IS phản ánh thị trường hàng hoá cân bằng

Đường IS phản ánh tác động của lãi suất đến sản lượng cân bằng trên thị trường hàng

hố.

2.2.1.2 Sự hình thành đường IS

Hàm tổng cung hàng hố có dạng: AS = y

Hàm tổng cầu hàng hố có dạng: AD = C + I + G + B

14

Với y là tổng thu nhập quốc gia, C là chi tiêu hộ gia đình, I là đầu tư, G là chi tiêu

chính phủ rịng và B là xuất khẩu ròng trong tài khoản vãng lai của cán cân thương

mại (B = Xuất khấu – Nhập khẩu).

Thị trường hàng hoá chỉ cân bằng khi sản lượng cung ứng (AS) đúng bằng

tổng cầu dự kiến (AD) của nền kinh tế:

AS = AD

⇔y=C + I + G + B

⇔ Tiết kiệm − I − B = G (2.1)

Biểu thức trên được viết lại dưới dạng:

b. y + z. r − h. Q = G0 (2.2)

Với y là sản lượng, r là lãi suất, Q là tỷ giá hối đoái thực, G0 là chi tiêu chính phủ. b,

z, h là các tham số hành vi, hệ số ước lượng chưa biết trong phương trình, tất cả có

giá trị dương. Thứ nhất, vế trái của phương trình (2.2) thể hiện sự phụ thuộc của yếu

tố tiết kiệm và yếu tố nhập khẩu vào mức độ hoạt động của nền kinh tế; thứ hai, đó

là mối quan hệ thuận chiều giữa lãi suất và giá trị ròng giữa tiết kiệm và đầu tư của

khu vực tư nhân; và thứ ba, vế trái phương trình (2.2) cho thấy tài khoản vãng lai là

một hàm của tỷ giá hối đối thực. Cịn vế phải của phương trình là một biến ngoại

sinh đại diện cho chính sách, biến G được cố định ở mức G0 .

Phương trình (2.2) biểu diễn trạng thái cân bằng trong thị trường hàng hố.

Nói cách khác, nó thể hiện mối quan hệ cần được duy trì giữa ba biến, y, r và Q, để

khơng có tình trạng cầu hàng hố, dịch vụ vượt quá mức.

Để việc phân tích được đơn giản, biến Q được gắn một giá trị cố định Q 0 , tức

một mức tỷ giá cho trước; phương trình (2.2) được viết lại như sau:

b. y + z. r = G0 + h. Q 0 (2.3)

Dễ dàng nhận thấy có rất nhiều sự kết hợp khả thi giữa y và r thoả mãn phương trình

(2.3). Sau đây, một đồ thị có trục hoành là y, trục tung là r sẽ biểu diễn các kết hợp

giữa y và r thoả mãn phương trình (2.3).

Với mức lãi suất là r0 , để thị trường hàng hoá cân bằng, mức sản lượng sẽ là y0 . Hay

hai giá trị y0 và r0 thoả phương trình:

15

b. y0 + z. r0 = G0 + h. Q 0 (2.4)

Sự kết hợp (y0 , r0 ) xác định điểm A trên đồ thị. Tương tự, với mức lãi suất là r1 , để

thị trường hàng hoá cân bằng, mức sản lượng sẽ là y1 . Hay hai giá trị y1 và r1 thoả

phương trình:

b. y1 + z. r1 = G0 + h. Q 0 (2.5)

Sự kết hợp (y1 , r1 ) xác định điểm B trên đồ thị. Giả sử đường IS có dạng hàm tuyến

tính, nối 2 điểm A, B, đường IS được thiết lập tại mức chi tiêu chính phủ G0 và tỷ giá

hối đối Q 0 .

r

A′

A

𝒓𝟎

𝒓𝟏

B′

B

C

IS(G0 , Q 0 )

𝒚𝟎

𝒚𝟏

𝒚𝟑

IS’(G1 , Q 0 ; G1 > G0 )

or IS’’(G0 , Q1 > Q 0 )

𝒚𝟒

y

Hình 2.2: Sự hình thành và dịch chuyển đường IS

Tại mọi điểm nằm trên đường IS, thị trường hàng hoá cân bằng, AD = AS.

Những điểm nằm ngoài đường IS thể hiện thị trường hàng hố khơng cân bằng, nền

kinh tế sẽ tự điều chỉnh cho đến khi đạt trạng thái cân bằng. Ví dụ, xét điểm C(y0 , r1 )

nằm bên trái và bên dưới đường IS. Tại điểm B: với mức lãi suất r1 thì sản lượng cân

bằng là y1 . Nhưng tại điểm C, với lãi suất r1 mà sản lượng y0 thấp hơn sản lượng cân

bằng y1 thể hiện tổng cung nhỏ hơn tổng cầu, hàng hoá thiếu hụt. Các doanh nghiệp

phải tăng sản lượng cho tới khi bằng y1 . Như vậy nền kinh tế sẽ di chuyển từ điểm

C đến điểm B ∈ IS.

Đường IS thường dốc xuống về phía bên phải, điều này thể hiện mối quan hệ nghịch

biến giữa lãi suất và sản lượng cân bằng; nghĩa là khi lãi suất giảm xuống, để cho thị

trường hàng hoá tiếp tục cân bằng thì sản lượng phải tăng lên và ngược lại.

16

2.2.1.3 Sự dịch chuyển đường IS

Ở mục 2.2.1.2, tác giả đã trình bày cách thức hình thành đường IS với giá trị

bên vế phải của phương trình (2.3) là G0 + h. Q 0 . Câu hỏi đặt ra là, nếu vế phải của

phương trình (2.3) thay đổi, đường cong IS sẽ thay đổi như thế nào? Có thể nhận thấy

rằng, một sự gia tăng trong chi tiêu chính phủ rịng sẽ làm vế phải của phương trình

(2.3) lớn hơn. Tương tự một sự gia tăng tỷ giá hối đoái Q, với tham số h có giá trị

dương, sẽ mở rộng thặng dư tài khoản vãng lai, vì hàng hố trong nước trở nên rẻ

tương đối, tức có tính cạnh tranh cao hơn hàng hố nước ngồi, do đó làm vế phải

của phương trình (2.3) tăng lên. Một sự sụt giảm tỷ giá hối đoái sẽ làm giảm vế phải

của phương trình (2.3) bằng cách làm hàng hố trong nước ít tính cạnh tranh hơn.

Khi vế phải của phương trình (2.3) tăng, để duy trì sự cân bằng, vế trái của phương

trình (2.3) cũng phải tăng. Ví dụ, giả sử chi tiêu chính phủ tăng từ G0 lên G1 , hoặc tỷ

giá hối đoái tăng từ Q 0 lên Q1 , với mức lãi suất r0 , để thị trường hàng hoá cân bằng,

mức sản lượng sẽ là y3 (lớn hơn y0 ), tức 2 giá trị r0 và y3 thoả phương trình:

b. y3 + z. r0 = G1 + h. Q 0 hoặc b. y3 + z. r0 = G0 + h. Q1 (2.6)

Sự kết hợp (y3 , r0 ) xác định điểm A′ trên đồ thị. Tương tự, với mức lãi suất r1 , để thị

trường hàng hoá cân bằng, mức sản lượng sẽ là y4 (lớn hơn y1 ), tức 2 giá trị r1 và y4

thoả phương trình:

b. y4 + z. r1 = G1 + h. Q 0 hoặc b. y4 + z. r1 = G0 + h. Q1 (2.7)

Sự kết hợp (y4 , r1 ) xác định điểm B′ trên đồ thị. Nối 2 điểm A′ và B′ , đường IS mới

được thiết lập. Có thể kết luận rằng đường IS sẽ tịnh tiến sang phải khi có sự thay đổi

theo chiều tăng trong chi tiêu chính phủ và trong tỷ giá hối đối. Một cách khái quát

hơn, khi các thành phần trong tổng cầu tăng (ngoại trừ yếu tố nhập khẩu) thì đường

IS sẽ tịnh tiến sang phải.

2.2.2 Thị trường tiền tệ và đường LM

2.2.2.1 Khái niệm

Đường LM là tập hợp các tổ hợp khác nhau giữa lãi suất và sản lượng mà tại đó thị

trường tiền tệ cân bằng, tương ứng với mức cung tiền tệ thực không đổi.