Tài liệu Đồ án tốt nghiệp " Xác định giá trị doanh nghiệp" - Chương 2 pptx

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (272.73 KB, 33 trang )

ĐỒ ÁN TỐT NGHIỆP XÁC ĐỊNH GIÁ TRỊ DOANH NGHIỆP

CHƯƠNG 2

Xác định giá trị công ty cổ phần đầu tư và xây dựng giao thông

208

2.1 Giới thiệu khỏi quỏt về cụng ty

2.1.1 Những thông tin chung về công ty

- Tên giao dịch: Công ty cổ phần đầu tư phát triển và xây dựng giao thông

208

- Đơn vị quản lí: Tổng Công ty XD CTGT 4 - Bộ GTVT

- Tổng số nhân viên: khoảng 300 người

- Trụ sở chính: 26B Vân Hồ 2(24/55 Lê Đại Hành) - Hai Bà Trưng - Hà Nội

- Tel: 04 9760315 Fax: 04 8217556

- Số tài khoản :21110000000308 tại Ngân hàng ĐT&PT Hà Nội.

- Mã số thuế: 0100104926

- Vốn điều lệ: 15.000.000.000 đồng

Được thành lập theo quyết định số 1103/QĐ-TCCB-LĐ ngày 03 tháng 06 năm

1993; Quyết định số 2239 QĐ/TCCB-LĐ ngày 08 tháng 11 năm 1994; Quyết

định số 4904/QĐ-BGTVT ngày 22/12/2005 và số 811/QĐ-BGTVT ngày

06/04/2006 của Bộ Giao Thông Vận Tải - Nước Cộng Hoà Xã Hội Chủ Nghĩa

Việt Nam.

Giấy phép đăng ký kinh doanh số 110363 do Sở kế hoạch và Đầu tư Thành Phố

Hà Nội cấp ngày 19/06/1993; cấp lại ngày 30/06/2005.

Giấy phép đăng ký kinh doanh cổ phần số 0103011549 do Sở kế hoạch và đầu

tư Thành Phố Hà Nội cấp ngày 14/04/2006, Thay đổi lần 1 ngày 06 tháng 02

năm 2007.Thay đổi lần 4 ngày 17 tháng 4 năm 2009.

NGUYỄN BÁ THU KT&QLKTCTCĐ_K47

78

ĐỒ ÁN TỐT NGHIỆP XÁC ĐỊNH GIÁ TRỊ DOANH NGHIỆP

Các ngành kinh doanh chính :

a/ Đại tu và xây dựng công trình giao thông : trên 35 năm

b/ Xây dựng công trình công nghiệp và dân dụng : trên 30 năm

c/ Sản xuất vật liệu xây dựng : trên 30 năm

d/ Xây dựng các công trình thuỷ lợi : trên 15 năm

e/ Thi công công trình chiếu sáng công cộng : trên 10 năm

f/ Thi công CT cây xanh công viên , vỉa hè đô thị : trên 10 năm

g/ Thí nghiệm vật liệu XD và kiểm tra chất lượng : từ năm2005

công trình giao thông

h/ Khảo sát thiết kế công trình XD cầu đường : từ năm 2003

2.1.2 Lịch sử hình thành và phát triển

Công ty CP đầu tư phát triển và xây dựng giao thông 208 là doanh

nghiệp trực thuộc Tổng công ty xây dựng công trình giao thông 4 – Bộ

Giao thông vận tải. Tiền thân của Công ty là Đoạn quản lí quốc lộ Hà

Nội.

Đoạn quản lí quốc lộ Hà Nội được thành lập từ năm 1965, từ đơn vị

đảm bảo giao thông vượt sông Hồng khu vực Hà Nội trong cuộc chiến

tranh phá hoại của giặc Mỹ leo thang bắn phá miền Bắc.

Năm 1986 đổi tên thành Xí nghiệp quản lí sửa chữa giao thông Trung

Ương 208.

Năm 1991 đổi tên thành Phân khu quản lí đường bộ 208, trực thuộc

Khu đường bộ 2 – Cục đường bộ Việt Nam – Bộ Giao thông vận tải và

Bưu điện.

NGUYỄN BÁ THU KT&QLKTCTCĐ_K47

79

ĐỒ ÁN TỐT NGHIỆP XÁC ĐỊNH GIÁ TRỊ DOANH NGHIỆP

Năm 1992 đổi tên thành Công ty đại tu công trình giao thông 208,

trực thuộc Khu đường bộ 2 – Cục đường bộ Việt Nam – Bộ Giao thông

vận tải và Bưu điện.

Năm 1993 thành lập lại Doanh nghiệp Nhà nước thành công ty sửa

chữa công trình giao thông 208.

Năm 1994 thành lập lại Doanh nghiệp Nhà nước thành công ty công

trình giao thông 208, được công nhận là Doanh nghiệp hạng I.

Năm 1995 chuyển Công ty công trình giao thông 208 trực thuộc Cục

đường bộ Việt Nam sang trực thuộc Tổng công ty xây dựng công trình

giao thông 4.

Tháng 6/2005 Công ty tiến hành cổ phần hóa, sắp xếp đổi mới Doanh

nghiệp Nhà nước thành công ty cổ phần.

Ngày 22/12/2005 Công ty được Bộ Giao thông vận tải quyết định phê

duyệt phương án chuyển Công ty công trình giao thông 208 thành Công

ty cổ phần công trình giao thông Cenjco 208 – Tổng công ty XDCT giao

thông 4 thành công ty cổ phần.

Ngày 17/5/2007 đổi tên Công ty cổ phần XDCT GT Cenjco thành

Công ty CP đầu tư phát triển và xây dựng giao thông 208.

Từ tháng 5/2007 cho đến nay là Công ty CP đầu tư phát triển và xây

dựng giao thông 208.

NGUYỄN BÁ THU KT&QLKTCTCĐ_K47

80

ĐỒ ÁN TỐT NGHIỆP XÁC ĐỊNH GIÁ TRỊ DOANH NGHIỆP

2.1.3 Sơ đồ bộ máy tổ chức của công ty

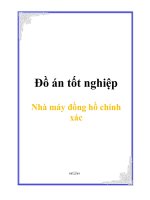

NGUYỄN BÁ THU KT&QLKTCTCĐ_K47

81

ĐẠI HỘI ĐỒNG CỔ ĐÔNG

HỘI ĐỒNG QUẢN TRỊ

GIÁM ĐỐC CÔNG TY

PGĐ

Kinh doanh

PGĐ

Kĩ thuật

PGĐ

Nội chính

PGĐ

Vật tư thiết

bị

Phũng

T i à

chớnh

kế toỏn

Phũng

Kinh

doanh

Phũng

Kĩ

thuật

Phũng

Thí

nghiệm

Phũng

Vật tư

Thiết bị

Phũng

dự ỏn

Đội công trỡnh 1

Đội công trỡnh 2

Đội công trỡnh 3

Đội công trỡnh 5

Đội công trỡnh 6

Đội công trỡnh 7

Đội công trỡnh 8

Đội công trỡnh 9

Đội công

trỡnh284 284

Đội công

trỡnh285 285

BAN

KIỂM

SOÁT

Kế toán

trưởng

Phũng

Tổ

chức

H nh à

chớnh

quản trị

ĐỒ ÁN TỐT NGHIỆP XÁC ĐỊNH GIÁ TRỊ DOANH NGHIỆP

Hình 2.1: Sơ đồ bộ máy tổ chức của công ty

2.1.3.4 Khỏi quỏt tỡnh hỡnh tài chớnh cụng ty

* Lợi nhuận, vốn nhà nước 3 năm 2007,2008,2009.

Chỉ tiờu 2007 2008 2009

Lợi nhuận trước thuế 2,013,624,627 2,316,120,417 2,998,596,084

Lợi nhuận sau thuế 1,449,809,732 1,667,606,700 2,200,016,751

Vốn nhà nước 15,000,000,000 15,000,000,00

0

15,000,000,000

* Tổng hợp bảng cân đối kế toán 2009.

TÀI SẢN Mó số Số cuối năm Số đầu năm

A. Tài sản ngắn

hạn(100=110+120+130+140+150)

100 103,647,545,292 99,120,276,212

I.Tiền và cỏc khoản tương đương

tiền

110 8,482,096,219 15,471,570,891

II.Cỏc khoản đầu tư tài chính ngắn

hạn

120 3,900,000,000 2,411,000,000

III.Cỏc khoản phải thu ngắn hạn 130 32,004,730,960 31,668,136,279

IV.Hàng tồn kho 140 53,567,949,030 43,240,354,593

V.Tài sản ngắn hạn khỏc 150 5,692,769,083 6,329,214,449

B.Tài sản dài 200 20,281,455,741 11,557,975,707

NGUYỄN BÁ THU KT&QLKTCTCĐ_K47

82

ĐỒ ÁN TỐT NGHIỆP XÁC ĐỊNH GIÁ TRỊ DOANH NGHIỆP

hạn(200=210+220+240+250+260)

I.Cỏc khoản phải thu dài hạn 210 0 0

II.Tài sản cố định 220 19,310,191,614 5,990,125,819

III.Bất động sản đầu tư 240 0 0

IV.Cỏc khoản đầu tư tài chính dài

hạn

250 0 30,000,000

V.Tài sản dài hạn khỏc 260 980,264,127 5,537,849,888

Tổng cộng tài sản(270=100+200) 270 123,929,001,033 110,678,251,919

NGUỒN VỐN Mó số Số cuối năm Số đầu năm

A.Nợ phải trả(300=310+320) 300 105,450,542,254 93,304,245,074

I.Nợ ngắn hạn 310 97,165,164,175 93,272,207,540

II.Nợ dài hạn 330 8,285,378,079 32,037,534

B.Vốn chủ sở hữu(400=410+430) 400 18,478,458,779 17,374,006,845

I.Vốn chủ sở hữu 410 18,281,413,572 17,466,652,021

II.Nguồn kinh phớ và quỹ khỏc 430 197,045,207 92,645,176

Tổng cộng nguồn

vốn(440=300+400)

440 123,929,001,033 110,678,251,919

Nhận xột:

- Tổng tài sản của doanh nghiệp năm 2009 tăng hơn so với năm 2008 là

13,250,749,114 đ. Điều đó có nghĩa là doanh nghiệp cũng đó đầu tư thêm

máy móc, thiết bị để sản xuất kinh doanh.

NGUYỄN BÁ THU KT&QLKTCTCĐ_K47

83

ĐỒ ÁN TỐT NGHIỆP XÁC ĐỊNH GIÁ TRỊ DOANH NGHIỆP

- Lợi nhuận trước thuế và sau thuế của doanh nghiệp 3 năm liền liên tục tăng

cho thấy doanh nghiệp kinh doanh ngày càng phỏt triển.

Với việc kinh doanh hiện tại, doanh nghiệp sẽ ngày một phát triển, làm ăn

ngày càng có lói và sẽ mở rộng quy mụ trong tương lai.

2.2 Xác định giá trị doanh nghiệp công ty cổ phần đầu

tư và xõy dựng giao thụng 208.

2.2.1 Căn cứ xác định

Căn cứ xác định giá trị công ty CPĐT&XDGT208

* Trên sổ sách

- Biên bản xét duyệt quyết toán của ba năm 2007, 2008, 2009.

- Toàn bộ chứng từ vay, nhận vốn, vay ngân hàng, chứng từ có liên

quan đến mua sắm tài sản cố định, toàn bộ các sổ sách ghi xuất nhập vật tư

ghi theo dõi khấu hao tài sản cố định.

* Số liệu kiểm kê thực tế

- Quyền sử dụng đất của doanh nghiệp, các bất động sản khác.

- Kiểm kê về tài sản, tiền vốn, vật tư trong kho, vật tư xuất thẳng, giá trị

các công trình XDCB và xây dựng dở dang.

- Biên bản đối chiếu công nợ đã có sự xác nhận của các bên.

* Hiện trạng và giá trị hiện hành của các loại tài sản, vật tư, hàng hoá sẽ đảm

bảo tránh được những chênh lệch không cần thiết khi xác định giá trị doanh

nghiệp.

2.2.2 Thành lập hội đồng xác định giá trị doanh nghiệp

Hội đồng xác định giá trị doanh nghiệp bao gồm:

- Đại diện cơ quan quyết định cổ phần hoá: Bộ GTVT

- Đại diện cơ quan tài chính: Sở tài chính Hà Nội, chi cục tài chính.

- Đại diện sở giao thông công chính Hà Nội.

- Đại diện Sở Tài nguyên môi trường và nhà đất.

NGUYỄN BÁ THU KT&QLKTCTCĐ_K47

84

ĐỒ ÁN TỐT NGHIỆP XÁC ĐỊNH GIÁ TRỊ DOANH NGHIỆP

- Đại diện lónh đạo công ty:

+ Giám đốc: Nguyễn Mạnh Hùng.

+ Kế toán trưởng: Vũ Thị Hậu.

2.2.3 Xác định giỏ trị doanh nghiệp trong trường hợp cổ phần

hoá theo phương pháp giỏ trị tài sản.

Như đã trình bày ở mục trờn về phương pháp xác định giá trị doanh

nghiệp trước khi cổ phần hóa doanh nghiệp, mỗi một phương pháp đều có

những ưu nhược điểm riêng. Trong đồ án này trình bày: Xác định giá trị

Công ty cổ phần đầu tư và xây dựng giao thụng 208 trước khi tiến hành cổ

phần hoá theo “phương pháp tài sản”.

*Xác định giá trị thực tế của công ty:

Giá trị thực tế của công ty là giá trị toàn bộ tài sản hiện có của công ty

tại thời điểm cổ phần hoá và có tính đến khả năng sinh lời của công ty mà

người mua người bán cổ phần đều chấp nhận được.

Giá

trị

thực

tế

của

công

ty

=

Giá

trị tài

sản

bằng

hiện

vật

+

Tài

sản

bằng

tiền

+

Các

khoản

nợ

phải

thu

+

Các

khoản

chi

phí

dở

dang

+

Cỏc tài

sản ký

cược,

ký quỹ

ngắn

và dài

hạn

+

Giá

trị tài

sản

vô

hình

(nếu

có)

+

Vốn

góp

liên

doanh

với

nước

ngoài

+

Các

khoản

đầu tư

tài

chính

ngắn

và dài

hạn

+

Giá trị

lợi thế

kinh

doanh

+

Giá

trị

các

tài

sản

khác

2.2.3.1 Xác định giá trị tài sản là hiện vật.

+ Bảng đánh giá lại nhà cửa, vật kiến trúc tại thời điểm 31/12/2009.

+ Bảng đánh giá lại thiết bị, máy móc tại thời điểm 31/12/2009.

+ Bảng đánh giá lại phương tiện vận tải tại thời điểm 31/12/2009.

+ Bảng đánh giá lại phương tiện quản lý dn tại thời điểm 31/12/2009.

NGUYỄN BÁ THU KT&QLKTCTCĐ_K47

85

ĐỒ ÁN TỐT NGHIỆP XÁC ĐỊNH GIÁ TRỊ DOANH NGHIỆP

Biểu tổng hợp tài sản cố định

Stt Tờn tài sản

Giỏ trị sổ sỏch Giá trị đánh giá lại

Nguyờn giỏ Giỏ trị cũn lại Nguyờn giỏ Giỏ trị cũn lại

1

Nhà cửa, vật

kiến trỳc

3,426,332,865 434,228,567 2,820,568,000 678,493,816

2

Mỏy múc

thiết bị

34,995,571,740 16,553,515,830 35,037,306,998 19,869,555,027

3

Phương tiện

vận tải

4,485,071,620 702,718,280 5,514,600,000 1,616,862,480

4

Thiết bị,

dụng cụ

quản lý

3,939,897,231 1,008,167,559 5,724,453,074 1,858,890,574

Tổng cộng 46,846,873,456 18,698,630,236 49,096,928,072 24,023,801,897

( Chi tiết tại phụ lục)

Qua bảng trên ta thấy được giá trị cũn lại được đánh giá lại của tài sản cố

định là: 24,023,801,897đ

2.2.3.2 Tài sản bằng tiền

Đối với tài sản bằng tiền thỡ tớnh theo số dư vốn bằng tiền đó kiểm quỹ

hoặc đó đối chiếu xác nhận với ngân hàng tại thời điểm xác định giá trị

doanh nghiệp tháng 12/2009.

NGUYỄN BÁ THU KT&QLKTCTCĐ_K47

86

ĐỒ ÁN TỐT NGHIỆP XÁC ĐỊNH GIÁ TRỊ DOANH NGHIỆP

Biờn bản kiểm kờ quỹ

TT Diễn giải Số lượng tờ Số tiền

I Số dư theo sổ quỹ 5,196,983,910

II Số kiểm kờ thực tế 5,196,984,000

1 Loại 500,000 10,000 5,000,000,000

2 Loại 200,000 750 150,000,000

3 Loại 100,000 400 40,000,000

4 Loại 50,000 138 6,900,000

5 Loại 20,000 3 60,000

6 Loại 10,000 2 20,000

7 Loại 2,000 2 4,000

Theo biờn bản kiểm kờ quỹ, tiền mặt: 5,196,984,000 đ

Theo đối chiếu xác nhận với Ngân hàng ĐT&PT Hà Nội tại thời điểm xác

định giá trị doanh nghiệp thỡ tiền gửi tại ngõn hàng của cụng ty là:

3,285,112,309đ

Tài sản bằng tiền của cụng ty là: 8,482,096,309 đ

NGUYỄN BÁ THU KT&QLKTCTCĐ_K47

87

ĐỒ ÁN TỐT NGHIỆP XÁC ĐỊNH GIÁ TRỊ DOANH NGHIỆP

2.2.3.3 Cỏc khoản nợ phải thu

Các khoản nợ phải thu là các khoản nợ đó đối chiếu xác nhận hoặc đang

luân chuyển tại thời điểm định giá được kê chi tiết trong tài khoản 131, 132

và tổng kết như sau:

Cỏc khoản phải thu

(tính đến 31/12/2009)

TT Cỏc khoản nợ phải thu Giỏ trị

I Phải thu ngắn hạn 32,004,730,960

1 Phải thu khỏch hàng 29,140,417,212

-Phải thu cỏc ban dự ỏn 27,871,005,651

-Phải thu Tổng cụng ty CTGT4 1,269,411,561

2 Trả trước cho người bỏn 2,419,156,034

3 Cỏc khoản phải thu khỏc 445,157,714

II Phải thu dài hạn 0

Tổng 32,004,730,960

Vậy cỏc khoản nợ phải thu là: 32,004,730,960đ

NGUYỄN BÁ THU KT&QLKTCTCĐ_K47

88

ĐỒ ÁN TỐT NGHIỆP XÁC ĐỊNH GIÁ TRỊ DOANH NGHIỆP

2.2.3.4 Cỏc khoản chi phớ dở dang

Các khoản chi phí dở dang bao gồm chi phí sản xuất kinh doanh, chi phí

sự nghiệp, chi phí đầu tư xây dựng cơ bản thỡ tớnh theo số dư chi phí thực tế

trên sổ sách kế toán.

Qua bỏo cỏo tài chớnh của cụng ty quý IV năm 2009 ta có:

Chi phớ dở dang

TT Chi phớ Giỏ trị

I Chi phớ sự nghiệp 0

II Chi phớ sản xuất kinh doanh dở dang 52,840,909,118

III Chi phớ đầu tư xây dựng cơ bản dở dang 602,561,378

Tổng 53,443,470,496

Vậy giỏ trị cỏc khoản chi phớ dở dang là: 53,443,470,496đ

2.2.3.5 Tài sản ký cược, ký quỹ ngắn hạn và dài hạn.

Đối với tài sản ký cược, ký quỹ ngắn hạn và dài hạn thỡ tớnh theo số dư

thực tế trên số kế toán đó đối chiếu xác định giá trị doanh nghiệp.

Theo bỏo cỏo tài chớnh của cụng ty quý IV năm 2009:

Tài sản ký cược, ký quỹ ngắn hạn: 0

Tài sản ký cược, ký quỹ dài hạn : 0

Vậy tài sản ký cược, ký quỹ ngắn và dài hạn của cụng ty là: 0đ

NGUYỄN BÁ THU KT&QLKTCTCĐ_K47

89

ĐỒ ÁN TỐT NGHIỆP XÁC ĐỊNH GIÁ TRỊ DOANH NGHIỆP

2.2.3.6 Các khoản đầu tư tài chính ngắn và dài hạn.

Theo bỏo cỏo tài chớnh cụng ty quý IV năm 2009:

Đầu tư tài chính ngắn hạn:3,900,000,000đ

Các khoản đầu tư tài chính dài hạn: 0đ

Tổng: 3,900,000,000đ

2.2.3.7 Tài sản là vốn góp liên doanh với nước ngoài.

Tại thời điểm xác định giá trị doanh nghiệp thỡ tài sản là vốn gúp liờn doanh

với doanh nghiệp nước ngoài bằng 0đ

2.2.3.8 Giỏ trị lợi thế kinh doanh của doanh nghiệp.

C1:

Giỏ trị lợi

thế kinh

doanh của

cụng ty

=

Giỏ trị phần vốn

nhà nước theo sổ

kế toỏn tại thời

điểm 31/12/2009

x

Tỷ suất lợi nhuận

sau thuế

trờn vốn nhà nước

bỡnh quõn 3 năm

2007,2008,2009.

-

Lói suất của trỏi

phiếu chớnh phủ

cú kỡ hạn 5 năm

tại thời điểm

31/12/2009

NGUYỄN BÁ THU KT&QLKTCTCĐ_K47

90