đánh giá triển vọng và hiệu quả đầu tư của dự án công ty liên doanh sản xuất cáp điện vina-gt cable

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (587.29 KB, 123 trang )

CHƯƠNG I : MỞ ĐẦU

1.1 BỐI CẢNH CỦA VẤN ĐỀ:

• Trong 10 năm qua nền kinh tế Việt nam đã đạt nhiều thành quả đáng kể :

mức tăng trưởng GDP đạt trung bình 7,8%/năm, riêng mức tăng trưởng GDP

công nghiệp đạt từ 13 đến 14%. Tuy nhiên , so với các nước khác trong khu

vực kinh tế Việt nam vẫn còn ở mức phát triển rất thấp. Một trong những yếu

kém đó là hệ thống kiến trúc hạ tầng như đường sá , cầu cống , bến cảng ,

sân bay, hệ thống cung cấp nước, điện và thông tin… Vì vậy để phát triển ,

Việt Nam đang có kế hoạch đẩy nhanh việc cải tạo và xây dựng mới hệ

thống hạ tầng này.

• Nói riêng, việc cải tạo và xây dựng mạng lưới điện bao gồm hệ thống truyền

tải điện, hệ thống phân phối và hạ thế được xem là một trong những nhiệm

vụ chính trong kế hoạch phát triển của Bộ Công Nghiệp từ nay đến năm

2010. Lãnh vực này đã và đang thu hút nhiều sự quan tâm từ các công ty lớn

nước ngoài mong muốn được hợp tác và đầu tư ở Việt Nam .

• Kế hoạch phát triển cung ứng điện tại Việt Nam cũng cho thấy rằng nhu cầu

về cáp điện sẽ gia tăng đáng kể trong những năm tới. Kế hoạch xây dựng

mạng lưới điện quốc gia cho đến năm 2010 được thể hiện như sau :

Đơn vò :Km

Mạng lưới truyền tải 1996 2010

220kV 4.047 15.500

110kV 15.257 45.000

6-35 kV 45.218 135.000

• Để đáp ứng nhu cầu nêu trên, theo ước tính ngành điện cần một lượng vốn

đầu tư khoảng hàng trăm triệu USD để mua cáp điện đáp ứng cho kế hoạch

cải tạo và mở rộng mạng lưới điện do Bộ Năng Lượng đề ra. Hiện nay hàng

năm ngành điện phải tiêu tốn hàng triệu USD để nhập khẩu cáp điện từ các

nước Mỹ, Úc, Hàn Quốc, Đài Loan … với chi phí cao và tốn một lượng ngoại

tệ khá lớn. Trong bối cảnh đó Nhà nước đã có nhiều chính sách đổi mới nhằm

thu hút vốn đầu tư nước ngoài để hợp tác sản xuất, chuyển giao công nghệ và

thúc đẩy sản xuất trong nước phát triển. Hiện ngành điện cũng có kế hoạch

liên doanh với nước ngoài để sản xuất cáp điện nhằm giảm bớt việc nhập cáp

từ nước ngoài, tiết kiệm được một lượng ngoại tệ đáng kể cho nhà nước. Dự

án liên doanh sản xuất cáp điện dưới tên gọi Công Ty Liên Doanh VINA-GT

- 1 -

CABLE được hình thành giữa Công Ty Điện Lực TP. HCM và 2 Công Ty

nước ngoài là PT.GT Kabel Indonesia Tbk và Globalindo Investments

Private Limited. Đây là dự án có tổng vốn đầu tư ước tính sơ bộ khoảng 14,5

triệu USD. Trong đó phía Việt Nam dự kiến góp vốn 3 triệu USD. Sản

phẩm chính của dự án là các loại cáp đồng và nhôm có đường kính từ 70 -

300mm2, chủ yếu phục vụ cho nhu cầu cải tạo hệ thống điện Quốc Gia và

một phần nhỏ xuất khẩu sang các nước khu vực Đông Nam Á và Trung Quốc.

• Với nhu cầu về cáp điện của ngành Điện lực như trên cho thấy thò trường

tiềm năng về lãnh vực này rất lớn. Hiện nay trong nước cũng đã có một số

doanh nghiệp nhà nước cũng như tư nhân đã và đang hoạt động trong lãnh

vực này, cũng như một số nhà đầu tư nước ngoài cũng đã tham gia vào thò

trường này. Do đó sự cạnh tranh để giành lấy thò trường cũng rất lớn.

• Hiện tại dự án đang được nghiên cứu sơ bộ. Tuy nhiên lãnh đạo phía đối tác

Việt Nam hiện vẫn còn nhiều phân vân với các câu hỏi sau:

+ Mức độ hiệu quả của dự án có đủ để hấp dẫn phía Việt Nam tham gia

liên doanh không và nên tham gia góp vốn ở mức độ nào ?

+ Khả năng mà liên doanh chiếm lónh được một thò phần đáng kể để cạnh

tranh với các doanh nghiệp sản xuất cáp trong nước và nước ngoài như

thế nào?

+ Những rủi ro nào liên doanh có thể gặp phải ?

+ Triển vọng chung của dự án ?

Trong bối cảnh trên , đề tài “Đánh giá triển vọng và hiệu quả đầu tư

của dự án Công Ty Liên Doanh sản xuất cáp điện VINA-GT CABLE” đã

được hình thành nhằm góp phần làm rõ hơn một số vấn đề để lãnh đạo Công

Ty Điện Lực Thành Phố Hồ Chí Minh có thể sớm ra quyết đònh có nên liên

doanh và đầu tư hay không.

1.2 CÁC MỤC TIÊU CỦA LUẬN VĂN :

Từ các vấn đề trong quản lý nêu trên, luận văn dự kiến tập trung vào các

mục tiêu sau:

a) Đánh giá về thò trường.

b) Xác đònh mức độ hiệu quả tài chính của dự án với các phương án góp

vốn khác nhau.

c) Nhận ra các yếu tố rủi ro chủ yếu về mặt tài chính của dự án đối với

mỗi phương án.

d) Đánh giá hiệu quả kinh tế của dự án đối với nền kinh tế quốc gia.

- 2 -

1.3 PHƯƠNG PHÁP NGHIÊN CỨU

a) Phương pháp thực hiện:

Trước hết luận văn tổng quan những cơ sở lý thuyết cũng như kinh

nghiệm về xây dựng liên doanh , phân tích dự án, phân tích rủi ro … để

vận dụng cho trường hợp cụ thể của VINA-GT CABLE.

b) Về dữ liệu:

Dữ liệu thứ cấp thu thập từ Tổng Công Ty Điện Lực Việt Nam và

Công Ty Điện Lực Thành Phố Hồ Chí Minh cũng như báo cáo ở một

số liên doanh thuộc khu vực TP.Hồ Chí Minh, các bài báo có liên quan

về liên doanh và đầu tư nước ngoài ở Việt Nam.

c) Mô hình hoá phương pháp nghiên cứu:

1.4 PHẠM VI NGHIÊN CỨU :

Đây là dự án liên doanh đầu tư. Luận văn hạn chế xem xét vấn đề trên

các quan điểm của phía Việt Nam và các quyết đònh chủ yếu liên quan

- 3 -

Thu thập dữ liệu

Vận dụng lý thuyết và

kinh nghiệm về phân

tích dự án

Phân tích tài chính

dự án

Đánh giá hiệu quả

kinh tế của dự án

Phân tích rủi ro

Kết luận và kiến nghò

đến Công Ty Điện Lực TP. HCM. Dự án cũng giới hạn phạm vi thò trường

trong khu vực TP.HCM và các tỉnh phía Nam. Về nội dung khoa học, luận

văn chủ yếu xem xét khía cạnh tài chính, kinh tế và chỉ một phần về tổ

chức của dự án liên doanh.

1.5 NỘI DUNG CỦA LUẬN VĂN:

- Giới thiệu tổng quan về tình hình liên doanh và các phương pháp phân

tích dự án.

- Giới thiệu tổng quan về dự án.

- Xây dựng các phương án liên doanh sao cho phù hợp với năng lực về

tài chính.

- Phân tích tài chính của dự án dựa trên các phương án góp vốn khác

nhau.

- Phân tích rủi ro của dự án.

- Đánh giá hiệu quả kinh tế của dự án.

- Đánh giá triển vọng chung của dự án.

1.6 Ý NGHĨA CỦA ĐỀ TÀI:

- Đối với cá nhân: việc thực hiện đề tài phân tích đánh giá một dự án

thực tế sẽ giúp cho người làm tổng hợp được các lý thuyết đã học và

vận dụng một cách khoa học vào trong một dự án thực tiễn, góp phần

nâng cao trình độ nhận thức và khả năng phân tích đánh giá dự án.

- Đối với chủ đầu tư: trên cơ sở phân tích đánh giá các khía cạnh của dự

án sẽ giúp cho Công Ty Điện Lực TP. HCM có những quyết đònh

đúng đắn trong việc đầu tư hay không đầu tư vào dự án và nếu có đầu

tư vào dự án cũng sẽ góp phần hạn chế được các rủi ro có thể có.

- 4 -

CHƯƠNG II:

TỔNG QUAN VỀ HP TÁC LIÊN DOANH

& ĐÁNH GIÁ HIỆU QUẢ DỰ ÁN

2.1 TỔNG QUAN VỀ HP TÁC LIÊN DOANH Ở VIỆT NAM

2.1.1 Khái quát về công ty Liên doanh

Liên doanh là một hình thức đầu tư nước ngoài tại Việt Nam được pháp luật

Việt Nam công nhận và được điều chỉnh bởi luật đầu tư nước ngoài tại Việt

Nam.

Một công ty liên doanh được thành lập với sự tham gia của một bên là một

hay nhiều pháp nhân Việt Nam và bên kia là một hay nhiều thành viên nước

ngoài.

Đặc điểm của Công ty Liên doanh:

- Là một công ty TNHH

- Là một pháp nhân Việt Nam

- Tự chủ về tài chính: vốn pháp đònh cho mỗi bên liên doanh

đóng góp (phía Việt Nam ít nhất là 30%).

- Lợi nhuận và rủi ro được phân chia theo tỉ lệ góp vốn hoặc theo

thỏa thuận.

2.1.2 Mục đích và ý nghóa của việc liên doanh:

a. Đối với phía Việt Nam

Các doanh nghiệp Việt Nam đa phần là các công ty nhỏ có vốn thấp và

trình độ khoa học công nghệ lạc hậu, trình độ quản lý non kém, các kỹ thuật

quảng cáo, tiếp thò, chiêu thò còn hạn chế. Do đó sản phẩm có chất lượng thấp,

ít được biết đến vì vậy khó có khả năng cạnh tranh trên thương trường. Do vậy

việc hợp tác liên doanh nhằm mục đích:

- Tăng cường vốn

- Cải tiến máy móc thiết bò, chuyển giao công nghệ mới của nước ngoài.

- Nâng cao trình độ của đội ngũ cán bộ quản lý.

- Nâng cao chất lượng sản phẩm.

- Cải tiến các kỹ thuật quảng cáo, tiếp thò, khuyến mãi để đưa sản phẩm

ra thò trường.

- Nâng cao khả năng cạnh tranh của sản phẩm

- 5 -

b. Đối với phía nước ngoài

Do lợi thế so sánh và trình độ phát triển kinh tế, trình độ khoa học kỹ thuật

công nghệ giữa nước ngoài và Việt Nam không giống nhau, vì vậy đối với phía

nước ngoài việc liên doanh nhằm khai thác các lợi thế so sánh của các bên nhằm

mục đích gia tăng lợi nhuận.

- Thò trường lao động ở Việt Nam rẻ (so với nước đầu tư), do đó chi phí

sản xuất ra sản phẩm giảm, lợi nhuận tăng.

- Khoa học kỹ thuật, công nghệ của Việt Nam nhìn chung còn lạc hậu, do

đó việc liên doanh sẽ tạo ra cơ hội cho phía nước ngoài bán máy móc, thiết

bò công nghệ cho phía Việt Nam.

- Thò trường Việt Nam là một thò trường lớn đầy tiềm năng do đó việc liên

doanh nhằm mục đích khai thác thò trường.

- Ngoài ra do tình hình bất ổn đònh về an ninh chính trò ở nhiều khu vực

trên thế giới, do đó việc liên doanh để chuyển vốn ra nước ngoài nhằm

mục đích chia sẽ rủi ro, bảo toàn vốn.

c. Đối với nhà nước Việt Nam

Việc liên doanh thu hút vốn đầu tư nước ngoài cũng đem lại nhiều lợi ích

cho nhà nước Việt Nam như:

- Đẩy mạnh tốc độ phát triển nền kinh tế thông qua việc tạo ra những xí

nghiệp mới hoặc tăng qui mô của các đơn vò kinh tế.

- Giải quyết những vấn đề khó khăn về kinh tế và xã hội trong nước như

thất nghiệp, lạm phát.

- Tạo ra môi trường cạnh tranh là động lực kích thích nền kinh tế tăng

trưởng về lượng cũng như về chất.

- Đẩy mạnh quá trình hội nhập kinh tế với khu vực và quốc tế.

- Tiếp nhận kỹ thuật, công nghệ và kinh nghiệm quản lý tiên tiến của

nước ngoài.

Rõ ràng với các mục và ý nghóa của việc liên doanh như đã nêu trên thì

liên doanh là một hình thức rất có lợi cho cả 3 phía: phía doanh nghiệp Việt

Nam, phía doanh nghiệp nước ngoài và cả đối với phía nhà nước Việt Nam.

2.2 CÁC VẤN ĐỀ ĐẶT RA VÀ BÀI HỌC KINH NGHIỆM:

Rõ ràng với các lợi ích như đã trình bày ở trên thì liên doanh là một hình

thức đầu tư lý tưởng, có lợi cho nhiều phía và phù hợp với tình hình phát triển

kinh tế xã hội của Việt Nam hiện nay. Tuy nhiên trong thực tế sau một thời gian

vận hành đã phát sinh ra nhiều vấn đề trục trặc ở một số liên doanh làm cho

- 6 -

hình thức đầu tư này dần dần không còn chiếm ưu thế nữa. Chẳng hạn như trong

thời gian đầu từ khi có luật đầu tư nước ngoài tại Việt Nam, tỷ lệ các dự án liên

doanh thường chiếm đến 80% trong tổng số dự án còn 20% còn lại là hình thức

hợp tác kinh doanh và 100% vốn nước ngoài. Càng về sau này khuynh hướng

các nhà đầu tư nước ngoài chọn hình thức đầu tư 100% vốn nước ngoài càng

tăng. Trong năm 1999 tỷ lệ dự án đầu tư 100% vốn nước ngoài đã lên đến 48%.

Tuy nhiên cũng có nhiều liên doanh hoạt động rất hiệu quả. Vì vậy cần tìm hiểu

các nguyên nhân không thuận lợi dẫn đến các trắc trở trong liên doanh để rút ra

các bài học kinh nhiệm cần tránh hoặc phải chú ý khi muốn thành lập liên

doanh.

2.2.1 Các vấn đề đặt ra:

- Quan hệ giữa đối tác Việt Nam và đối tác nước ngoài:

Thông thường khi xây dựng dự án, phía nước ngoài mong muốn tìm đối tác

Việt Nam có đủ thế và lực, nhất là có mối quan hệ tốt với các Bộ Ngành liên

quan để liên doanh nhằm mục đích giải quyết các vấn đề vướng mắc về mặt thủ

tục hành chánh. Hoặc một số nhà đầu tư nước ngoài lợi dụng sự “thiếu hiểu

biết” của phía đối tác Việt Nam để trục lợi. Ngược lại, phía Việt Nam thường có

tâm lý quá tin tưởng vào phía đối tác nước ngoài, hoặc do cả nể nên dẫn đến

tình trạng thường phải “nhường nhòn” phía nước ngoài khi bàn về phương án sản

xuất liên doanh, chiến lược sản phầm chế độ tài chánh kế toán, phân chia rủi ro,

lợi nhuận… Ngoài ra cũng phải kể đến trình độ ngoại ngữ của một số bộ phận

các cán bộ quản lý của Việt Nam còn kém nên khi bàn bạc về những vấn đề

trên thường không hiểu nhau và không thống nhất được với nhau.

- Sự thao túng của một số nhà đầu tư nước ngoài khi họ khai khống, khai

tăng vốn, trì hoãn tiến độ góp vốn và sự a dua của một số cán bộ quản lý Việt

Nam với mục đích tư lợi đã làm cho phía nước ngoài dễ dàng thao túng liên

doanh, dẫn đến tình trạng lỗ lã, nợ nần của các liên doanh và phải giải thể liên

doanh.

- Tình trạng lỗ lã tại nhiều liên doanh do việc quản lý điều hành kém hiệu

quả hoặc do sự bất đồng về phương án sản xuất kinh doanh, chiến lược sản

phẩm, chiến lược marketing… cũng làm cho các bên đối tác chán nản và tìm cách

rút lui khỏi liên doanh.

- Một số nhà đầu tư nước ngoài lợi dụng ưu thế về vốn lớn của công ty mẹ

ở nước ngoài, khi đã chiếm lónh được thò trường và thông thạo các thủ tục hành

chánh, tìm đủ mọi cách để nuốt chửng phía đối tác Việt Nam, ép phía Việt Nam

ra khỏi liên doanh để lập công ty 100% vốn nước ngoài.

- Tỷ lệ góp vốn cũng là một nguyên nhân dẫn đến các trở ngại trong việc

liên doanh. Thông thường đối với phía Việt Nam thường có vốn thấp chiếm tỷ lệ

30%-40% vốn và chủ yếu góp vốn bằng quyền sử dụng đất. Trong khi đó phía

- 7 -

nước ngoài có vốn lớn thường chiếm tỷ lệ 60%-70% và góp vốn bằng tiền mặt

hoặc máy móc thiết bò. Do đó với tỷ lệ đồng vốn ấy thì cơ cấu hội đồng quản trò

cũng theo tỷ lệ góp vốn. Do đó phía nước ngoài thường chiếm đa số trong hội

đồng quản trò, vì vậy phía nước ngoài chi phối các hoạt động liên doanh cũng là

điều dễ hiểu. Ngoài ra, khi liên doanh có nhu cầu tăng vốn hoạt động để mở

rộng qui mô do tình hình cạnh tranh gay gắt trên thò trường thì phía Việt Nam

không có khả năng đáp ứng. Vì vậy việc duy trì liên doanh khi đó sẽ hết sức khó

khăn.

- Vấn đề về thương hiệu cũng là một trong những nhân tố gây trở ngại

trong liên doanh. Quan điểm liên doanh buộc các công ty lớn phải làm cho

thương hiệu của mình được thì trường biết đến, điều này bắt buộc cần các khoản

đầu tư lớn vào quảng cáo và marketing mà bản thân liên doanh không thể gánh

vác. Phần lớn các công ty đều phải nhờ đến sự bảo trợ của các công ty mẹ là các

công ty đa quốc gia hoạt động trên nhiều lãnh vực. Tuy nhiên việc tung một

lượng tiền lớn vào các biện pháp marketing, quảng cáo dẫn đến những khoản lỗ

nặng trong liên doanh. Nhưng nhìn nhận về vấn đề này các bên đều có quan

điểm khác nhau. Đối với phía nước ngoài thì những khoản lỗ này không đáng kể

so với khoản lãi có được từ sự khẳng đònh thương hiệu và sản phẩm chiếm lónh

thò trường. Còn đối với phía Việt Nam thì rất khó chấp nhận khi tài sản liên

doanh cứ hao mòn dần và việc quảng cáo cho thương hiệu thực chất không phải

thương hiệu của mình mà chỉ mang lại lợi ích cho công ty mẹ.

- Vấn đề nâng giá đất đai, nhà xưởng, bến bãi khi góp vốn liên doanh cũng

là một khó khăn đối với phía đối tác Việt Nam trong liên doanh (chỉ ảnh hưởng

đối với doanh nghiệp nhà nước). Khi liên doanh đại đa số doanh nghiệp nhà

nước đều đem quyền sử dụng đất, nhà xưởng, bến bãi làm vốn để góp vào liên

doanh. Họ đònh giá thật cao nhằm mục đích nâng số vốn góp của mình lên. Điều

này thoạt nhìn có vẻ có lợi đối với phía Việt Nam nhưng thực chất thì rất bất lợi.

Xét về thực chất thì các giá trò này đều là các giá trò thể hiện bên giấy tờ mà

doanh nghiệp không được hưởng lợi gì trái lại phải nhận nợ với nhà nước và phải

trả dần hàng năm. Do đó càng muốn nâng giá trò tài sản, tỷ lệ góp vốn và giá

thuê đất lên bao nhiêu thì doanh nghiệp càng phải lãnh cục nợ bấy nhiêu và

phải có nghóa vụ trả nợ.

- Vấn đề về máy móc thiết bò, công nghệ cũng là một nguyên nhân nữa của

những trở ngại. Khi liên doanh một số Công ty nước ngoài góp vốn bằng máy

móc thiết bò công nghệ. Tuy nhiên sau khi liên doanh được thành lập, một số

Công ty nước ngoài đưa vào Việt Nam các máy móc thiết bò cũ hoặc các máy

móc thiết bò mới nhưng công nghệ đã lạc hậu nhiều năm so với thế giới mà sau

một thời gian phía Việt Nam mới phát hiện ra. Nguyên nhân của việc này là do

phía Việt Nam thiếu tổ chức giám đònh hoặc có giám đònh nhưng không đủ các

- 8 -

thông tin cần thiết. Vấn đề này đã gây ra nhiều tranh cãi và dẫn đến những rạn

nứt trong liên doanh.

- Cuối cùng vấn đề về văn hóa tổ chức và phong cách quản lý cũng là một

nguyên nhân khác dẫn đến những khó khăn trở ngại trong các liên doanh. Trong

những năm gần đây dư luận báo chí cũng đã đề cập rất nhiều về vấn đề này.

2.2.2 Bài học kinh nghiệm rút ra được:

Qua việc phân tích các khó khăn trở ngại trên, cần phải rút ra một số bài

học kinh nghiệm cần tránh cho phía Việt Nam khi muốn xây dựng liên doanh.

- Khi đònh giá tài sản, giá thuê đất… phải đònh giá tương đối chính xác và

tránh nâng giá quá cao và phải cần nhắc đến khả năng trả nợ ngân sách nhà

nước.

- Phải xem xét nghiên cứu chọn lựa cho thật kỹ đối tác, phải có đủ các

thông tin cần thiết về đối tác. Tiêu chuẩn chọn lựa đối tác có thể được phân

thành 2 nhóm bổ sung và tương đồng. Nhóm nhân tố bổ sung bao gồm: tiềm lực

quản lý, khả năng tài chính và khả năng sản xuất. Nhóm nhân tố tương đồng bao

gồm phong cách quản lý, khả năng công nghệ và quan hệ tốt đẹp với đối tác.

Chọn đúng đối tác sẽ góp phần quan trọng trong thành công của liên doanh.

- Phải hết sức chú trọng đến vấn đề chất lượng của cán bộ quản lý đưa vào

liên doanh. Phải cân nhắc và chọn lựa thật kỹ những cán bộ quản lý có phẩm

chất đạo đức tốt, có năng lực quản lý và trình độ chuyên môn cao đồng thời phải

giỏi ngoại ngữ để có thể quản lý và điều hành liên doanh tốt và có thể đàm

phán với phía nước ngoài một cách dễ dàng thống nhất quan điểm về các

phương thức sản xuất, chiến lược quảng cáo, tiếp thò sản phẩm, các chế độ tài

chính kế toán, phân chia rủi ro và lợi nhuận…

Ngoài ra các cán bộ quản lý Việt Nam cũng phải có bản lónh chính trò vững

vàng. Không a dua theo phía nước ngoài mặc cho phía nước ngoài thao túng liên

doanh, sẵn sàng bảo vệ lợi ích cho phía Việt Nam. Bên cạnh đó cũng phải không

ngừng bồi dưỡng và nâng cao trình độ quản lý của các cán bộ quản lý đưa vào

liên doanh thông qua các khóa đào tạo và huấn luyện.

- Khi chuẩn bò liên doanh cần phải hoạch đònh rõ ràng các mục tiêu, phạm

vi, lãnh vực liên doanh. Phải xác đònh rõ ràng mục đích của việc liên doanh, nhu

cầu, lợi ích và cái giá phải trả cho việc liên doanh để từ đó có sự chuẩn bò hình

thành các chiến lược kinh doanh, phương thức sản xuất cho phù hợp. Phải có sự

đàm phán, trao đổi và thống nhất về các chiến lược phát triển của liên doanh với

phía đối tác nước ngoài trước khi thành lập liên doanh để có được sự chuẩn bò

cần thiết khi có những vấn đề phát sinh mâu thuẫn trong quá trình liên doanh

hoạt động.

- 9 -

- Phải có biện pháp giám đònh việc góp vốn bằng máy móc thiết bò để tránh

việc phía đối tác nước ngoài đònh giá quá cao máy móc thiết vì tránh việc phía

nước ngoài đưa vào các máy móc thiết bò công nghệ lạc hậu gây tổn thất cho

liên doanh.

- Phát triển văn hóa tổ chức của liên doanh nhằm xây dựng mối quan hệ

làm việc tốt, tạo ra sự cộng hưởng, cũng như phát triển một phong cách quản lý

chung trong liên doanh.

Đối với công tác quản lý nhà nước:

- Tăng cường khâu quản lý các chi phí. Cần qui đònh giới hạn cụ thể về chế

độ tiền lương đối với chuyên gia nước ngoài trong liên doanh, qui đònh về chế độ

công tác phí khi đi ra nước ngoài để tránh việc phía nước ngoài kê khai nâng giá

tiền lương và kê khai khống các khoản công tác phí quá lớn mà liên doanh phải

gánh vác.

- Phải có chế độ quản lý việc quảng cáo tiếp thò và chống cạnh tranh thiếu

lành mạnh, bán phá giá nhằm mục đích chiếm lónh thò trường gây thiệt hại cho

bên liên doanh nhưng lại có lợi đối với các công ty mẹ ở nước ngoài.

- Ban hành qui chế quản lý đối với các bộ được điều động sang liên doanh.

2.3 CÁC PHƯƠNG PHÁP PHÂN TÍCH & ĐÁNH GIÁ HIỆU QUẢ DỰ

ÁN

Trong lónh vực thẩm đònh dự án đầu tư, để phân tích tính khả thi của dự án

về mặt tài chính/kinh tế, người ta thường sử dụng ba nhóm phương pháp phân

tích là: giá trò tương đương, suất thu lợi và tỷ số lợi ích – chi phí. Luận văn của

chúng ta chỉ sử dụng hai nhóm phương pháp đầu tiên.

2.3.1 Nhóm phương pháp giá trò tương đương

Nhóm phương pháp giá trò tương đương được chia thành ba phương pháp là:

giá trò hiện tại, giá trò hàng năm và giá trò tương lai; trong đó phương pháp giá trò

hiện tại được sử dụng nhiều nhất.

Nội dung của nhóm phương pháp này là qui đổi toàn bộ chuỗi dòng tiền tệ

vào và dòng tiền tệ ra của dự án ở một mức chiết khấu nào đó, thường là MARR

(Minimum Attractive Rate of Return), thành:

• Một giá trò hiện tại ròng (NPV – Net Present Value)

• Một chuỗi giá trò đều hàng năm (AW – Annual Worth)

• Một giá trò tương lai (FW – Future Worth)

Về tiêu chuẩn đánh giá, dự án được xem là đáng giá khi NPV, AW, FW ≥

0.

- 10 -

Trong luận văn chúng ta chỉ sử dụng phương pháp giá trò hiện tại ròng nên

phương pháp này được giới thiệu sau đây.

2.3.1.1 Phương pháp giá trò hiện tại ròng

Theo đònh nghóa, giá trò hiện tại ròng là toàn bộ thu nhập và chi phí của dự

án được qui đổi thành một giá trò tương đương ở hiện tại.

NPV được tính theo công thức:

∑

=

+

−

=

N

t

t

i

CtBt

NPV

0

)1(_

Trong đó:

B

t

: lợi ích ở năm t

C

t

: chi phí ở năm t

i: suất chiết khấu yêu cầu

t: thứ tự năm hoạt động của dự án (năm gốc có số thứ tự bằng 0)

N: số năm hoạt động của dự án

Khi NPV ≥ 0 thì dự án được xem là đáng giá.

Nếu có nhiều phương án loại trừ nhau, phương án nào có NPV dương lớn

nhất sẽ được chọn.

2.3.2 Nhóm phương pháp suất thu lợi

Nhóm phương pháp suất thu lợi có hai phương pháp thường được nhiều

người sử dụng là: suất thu lợi nội tại (Internal Rate of Return – IRR) và suất thu

lợi ngoại lai (External Rate of Return – ERR). Ở đây chỉ giới thiệu phương pháp

suất thu lợi nội tại bởi vì phương pháp này sẽ được áp dụng trong các chương

sau.

2.3.2.1 Phương pháp suất thu lợi nội tại

Suất thu lợi nội tại là mức lãi suất mà nếu được sử dụng làm hệ số chiết

khấu để qui đổi dòng tiền tệ của dự án thì giá trò hiện tại của thu nhập sẽ cân

bằng với giá trò hiện tại của chi phí.

Công thức để tính suất thu lợi nội tại:

∑∑

==

+

=

+

NN

t

t

t

t

i

Ct

i

Bt

00

)1()1(

∑ ∑

= =

=

+

−

+

N

t

N

t

tt

i

Ct

i

Bt

0 0

0

)1()1(

Trong đó:

B

t

: lợi ích ở năm t

C

t

: chi phí ở năm t

- 11 -

t: thứ tự năm hoạt động của dự án (năm gốc có số thứ tự bằng 0)

N: số năm hoạt động của dự án

i: chính là IRR sẽ được tìm ra

Đánh giá dự án dựa theo IRR:

Khi một dự án có IRR ≥ MARR thì được coi là đáng giá.

So sánh các dự án theo IRR:

Nguyên tắc so sánh là theo gia số vốn đầu tư ∆.

Giả sử chúng ta đang có hai dự án là A và B, trong đó B có vốn đầu tư lớn

hơn A. Đẳng thức dùng để tính gia số vốn đầu tư ∆ là:

CF ròng (∆) = CF (B) – CF (A)

Trong trường hợp dự án A đáng giá, dự án B sẽ được coi là đáng giá hơn A

khi IRR (∆) ≥ MARR, nếu như IRR (∆) < MARR thì dự án B không đáng giá.

Trong trường hợp có nhiều dự án cần thẩm đònh, dự án có vốn đầu tư lớn

hơn sẽ được coi là đáng giá hơn nếu như suất thu lợi của gia số vốn đầu tư là

IRR (∆) ≥ MARR.

Các bước tiến hành, đầu tiên chúng ta sắp xếp các phương án theo thứ tự

vốn đầu tư tăng dần. Xét lần lượt các dự án có vốn đầu tư từ nhỏ đến lớn để

chọn ra phương án đáng giá đầu tiên làm phương án “cố thủ” thứ 1 (defender 1).

Tiếp theo chúng ta so sánh các phương án có vốn đầu tư lớn hơn với phương án

defender 1 này, nếu phương án nào có IRR (∆) ≥ MARR thì được coi là đáng giá

và sẽ được chọn làm phương án defender 2. Quá trình so sánh cứ tiếp tục cho

đến phương án cuối cùng, phương án đáng giá nhất là phương án cố thủ sau

cùng.

2.3.3 Các quan điểm phân tích tài chính dự án

Phân tích tài chính dự án được xây dựng theo những quan điểm khác nhau

của các cá nhân, tổ chức có liên quan đến dự án. Có hai quan điểm phân tích là

quan điểm tổng đầu tư (quan điểm ngân hàng) và quan điểm chủ đầu tư.

2.3.3.1 Phân tích theo quan điểm tổng đầu tư

Nhà phân tích xem dự án như là một hoạt động có khả năng tạo ra những

lợi ích tài chính và thu hút những nguồn chi phí tài chính rõ ràng. Theo quan

điểm này, còn được gọi là quan điểm ngân hàng, các nhà phân phối xem xét

toàn bộ dòng tài chính chi cho dự án và các lợi ích thu được, đi kèm với chi phí

cơ hội của những thành phần tài chính đóng góp vào dự án.

Kết quả phân tích cho phép chúng ta đánh giá tính khả thi tài chính của dự

án.

Quan điểm tổng đầu tư được trình bày như sau:

A = Lợi ích tài chính trực tiếp – Chi phí tài chính trực tiếp – Chi phí cơ

hội của tài sản hiện có

- 12 -

2.3.3.2 Phân tích theo quan điểm chủ đầu tư

Phân tích theo quan điểm chủ đầu tư hay cổ đông, các nhà phân tích xem

xét dòng tài chính chi cho dự án và các lợi ích thu được, đi kèm với chi phí cơ

hội của vốn cổ đông đóng góp vào dự án; coi vốn vay là khoản thu, trả vốn vay

và lãi là khoản chi.

B = A + Vốn vay – Trả lãi và nợ vay

Trong dự án này, mỗi bên góp vốn theo trách nhiệm đã ghi trong hợp đồng.

Chúng ta không phân tích nguồn gốc của phần vốn góp này, vì các bên coi vốn

này như là vốn cổ đông và yêu cầu suất thu lợi tối thiểu là 15%.

Do đó, luận văn chỉ phân tích dự án theo quan điểm chủ đầu tư dưới gốc độ

toàn dự án và dưới gốc độ các bên tham gia.

2.3.4 Phân tích rủi ro

Việc phân tích rủi ro dự án nhằm cung cấp thông tin về các khả năng có

thể xảy ra của độ đo hiệu quả. Rủi ro là sự sai lệch giữa giá trò ước tính và giá trò

thực tế. Các nhập lượng và xuất lượng của dự án là các số liệu dự báo, khi nói

đến dự báo là phải luôn đi kèm với sai số. Do đó, các dự án đều có rủi ro nhất

đònh tùy thuộc vào sự thay đổi của môi trường và độ tin cậy của giá trò dự báo.

Nguồn gốc của rủi ro là do sai số dự báo; sự không chắc chắn liên quan đến

loại hình kinh doanh, nền kinh tế; thay đổi về thiết bò và công nghệ; và yếu tố

rất quan trọng phải kể đến là thời gian dự án.

Trong thực tế có nhiều phương pháp phân tích rủi ro. Trong đó phân tích rủi

ro bằng cách ứng dụng mô phỏng Monte Carlo là phương pháp xác suất có nhiều

ưu điểm bởi cách đề cập vấn đề của nó mang tính toàn diện hơn, đặc biệt khi

được sự hổ trợ mạnh mẽ của máy tính điện tử. Hiện nay nó được áp dụng rộng

rãi trên thế giới trong công tác thẩm đònh dự án đầu tư. Chính vì vậy phương

pháp này được lựa chọn để phân tích rủi ro cho dự án.

2.3.4.1. Mô phỏng Monte Carlo:

Mô phỏng Monte Carlo được áp dụng cho các hệ thống mà các thành

phần của chúng có biểu thò sự ngẫu nhiên. Mô phỏng Monte Carlo là một công

cụ để phân tích các hiện tượng có chứa yếu tố rủi ro nhằm tìm ra lời giải gần

đúng. Nó đơn giản trong việc thực hiện, đặc biệt khi sử dụng các máy tính số và

không yêu cầu những công cụ toán học phức tạp. Trong phân tích dự án đầu tư,

dòng tiền tệ là một tổ hợp phức tạp của nhiều tham số có tính chất của biến

ngẫu nhiên phải ước lượng qua dự báo như: sản lượng điện, giá bán điện, vốn

đầu tư, chi phí vận hành

Thực chất của mô phỏng Monte Carlo là việc tổ hợp các kết cục bộ

phận, đã được lựa chọn một cách ngẫu nhiên của các biến ngẫu nhiên để có một

kết quả thực nghiệm (trial outcome) của đại lượng tổng hợp cần phân tích. Quá

- 13 -

trình đó được lặp lại nhiều lần để có một tập hợp đủ lớn các kết quả thực

nghiệm. Cuối cùng xử lý thống kê để có các đặc trưng thống kê đại lượng tổng

hợp đó.

Thủ tục mô phỏng tổng quát gồm:

Bước thứ nhất: Tìm cách phát ra hay lựa chọn một cách ngẫu nhiên các kết

cục của biến ngẫu nhiên với yêu cầu việc lực chọn phải đảm bảo cho các kết

cục có thể có phân phối xác suất giống như phân phối xác suất ban đầu của biến

ngẫu nhiên.

Bước thứ hai: Sau khi có các kết cục thành phần, chúng ta dễ dàng tổ hợp

để tính kết quả dự án. Lập lại quá trình đó nhiều lần chúng ta sẽ có nhiều giá trò

có thể có thể của kết quả dự án và dùng các phép tính thống kê để xác đònh các

đặc trưng thống kê, như giá trò trung bình, phương sai của đại lượng tổng hợp

cần phân tích.

2.3.4.2. Phân tích rủi ro bằng cách ứng dụng mô phỏng Monte – Carlo:

Quá trình phân tích rủi ro của một dự án đầu tư có thể được chia ra thành

các bước sau:

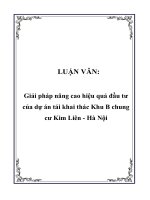

Mô hình Phân tích Phân phối xác suất

Toán học độ nhạy xác đònh các giới hạn phạm vi

Cho các biến số

Dạng phân phối xác suất Các điều kiện Vận hành Phân ích

cho các biến số tương quan mô phỏng kết quả

Hình 2 .1: Quá trình phân tích rủi ro

Bước 1: Mô hình toán học

Mô hình toán học này xác đònh các mối quan hệ đại số giữa các biến số

bằng số. Nó là tập hợp các công thức xử lý một số biến số mà chúng dẫn

đến sự đánh giá của một kết quả được yêu cầu.

Bước 2: Phân tích độ nhạy

Phân tích độ nhạy cũng chính là một phương pháp phân tích rủi ro sẽ được sử

dụng trước mô phỏng Monte Carlo để xác đònh những biến số quan trọng

nhất trong mô hình đánh giá dự án và giúp người phân tích lựa chọn được

các biến rủi ro quan trọng (những biến số này giải thích hầu hết các rủi ro

của dự án).

Một biến số được coi là quan trọng phụ thuộc vào:

- 14 -

+ Tỷ lệ của nó trong tổng lợi ích hay chi phí

+ Phạm vi các giá trò có khả năng.

Phân tích độ nhạy cho phép kiểm tra được độ nhạy của kết quả dự án (NPV

hay IRR hay các kết quả khác) theo biến động của từng thông số một.

Để nhận dạng các biến số rủi ro, chúng ta có thể áp dụng các kỹ thuật Phân

tích một chiều.

Bước 3 và 4: Xác đònh các dạng phân phối xác suất của các biến số và các

giới hạn phạm vi của chúng

Việc xây dựng các phân phối xác suất cho các biến số rủi ro của dự án được

tuyển chọn trong giai đoạn phân tích độ nhạy bao gồm việc xác đònh các giá

trò điểm và việc phân phối các trọng số xác suất của nó.

Các giới hạn biên được xác đònh thông qua sự quy đònh các giá trò nhỏ nhất

và lớn nhất. Với những phân phối dạng bậc thang cũng cần xác đònh cụ thể

những phạm vi phụ được nằm bên trong giới hạn. Xác đònh các giới hạn

phạm vi cho các biến số dự án là một quá trình khảo sát những dữ kiện có

sẵn từ hình ảnh các kết cục cụ thể. Nghiên cứu những quan sát lòch sử của

một biến số người ta có thể tìm được một phân phối tần số (frequency

distribution) của nó.

Các phân phối xác suất điều chỉnh tính có thể đúng của việc lựa chọn các

giá trò nằm trong các phạm vi đã được xác đònh. Chúng là những công cụ

toán học gán các trọng số cho tất cả các kết cục có thể. Vì vậy chúng kiểm

soát được việc lựa chọn ngẫu nhiên của các giá trò cho một biến số đã cho

trong khi mô phỏng dự án, mỗi phạm vi giá trò được xác đònh phải được gắn

với một phân phối xác suất.

Bước 5: Các điều kiện tương quan

“Xu hướng hai biến số cùng biến thiên với nhau được gọi là sự tương quan và

người ta dùng hệ số tương quan để đo xu hướng này” (Brigham, 1992)

Để tối thiểu hóa khả năng tạo ra những kết quả sai lạc, nên nhận ra và xác

đònh mối quan hệ của các biến số tương quan cao trong một mô hình, vì vậy

đảm bảo được sự lựa chọn ngẫu nhiên các giá trò của các biến số này trong

giai đoạn mô phỏng mà không vi phạm những điều kiện đã cụ thể hóa.

Bước 6: Vận hành mô phỏng

Giai đoạn vận hành mô phỏng là công việc khó khăn mất nhiều thời gian

nhất được dành cho máy tính. Quá trình trên lặp đi lặp lại cho đến khi đủ

những kết quả cần thiết để xử lý thống kê. Để có được một mức độ chính

xác cần thiết, cần phải thực hiện một số khá lớn những phép thử Monte

Carlo, có khi đến hàng trăm lần. Nói chung số phép thử càng lớn, các kết

- 15 -

cục trung bình càng ổn đònh. Chọn số lần mô phỏng bao nhiêu là một vấn đề

phức tạp nằm ngoài phạm vi của luận văn này. Trong thực tế thường sử dụng

một quy mô ngẫu nhiên khoảng vài trăm lần vận hành mô phỏng.

Bước 7: Phân tích các kết quả

Cuối cùng là phân tích và giải thích các kết quả thu được trong giai đoạn

vận hành mô phỏng. Mỗi kết quả tạo ra tượng trưng cho xác suất xảy ra mà nó

bằng:

P(i) = 1/n

Trong đó p(i) = xác suất của kết cục đã cho

n = kích thước mẫu

Vì vậy, xác suất của kết quả của dự án là nằm dưới một giá trò nào đó thì

đơn giản là số kết quả với một giá trò thấp hơn nhân xác suất của một lần quan

sát. Bằng cách vẽ hàm phân phối xác suất tích lũy của các kết quả, người ta có

thể quan sát mức độ mong đợi của kết quả dự án ứng với từng giá trò đã cho bất

kỳ. Rủi ro của dự án được biểu thò qua hàm phân phối xác suất tích lũy.

Luận văn sẽ sử dụng phần mềm Crystal Ball để phân tích rủi ro.

2.3.4.3 Giới thiệu phần mềm Crystal Ball

Crystal Ball là một phần mềm chạy trên nền Microsoft Excel dùng để phân

tích rủi ro và dự báo, Crystal Ball do Decisioneering, Inc. – Denver, Hoa Kỳ –

phát triển.

Crystal Ball dùng kỹ thuật mô phỏng Monte Carlo trên các biến không

chắc chắn được người sử dụng đònh nghóa như là một phân phối xác suất phù hợp

(dựa theo số liệu quá khứ) để dự báo một dãy kết quả cùng mức độ tin cậy.

Trước khi thực hiện chạy mô phỏng chúng ta chỉ việc đònh nghóa các biến

và các mục tiêu dự báo, chọn số lần thử, cuối cùng thực hiện chạy và tạo báo

cáo. Điều quan trọng là chúng ta phải khai báo phân phối xác suất của các biến

đúng với bản chất thực tế.

2.3.5 PHƯƠNG PHÁP PHÂN TÍCH KINH TẾ

2.3.5.1 Khái niệm:

Phân tích kinh tế dự án đầu tư là quá trình phân tích những lợi ích mà dự án

mang lại cho xã hội cân đối với những chi phí mà xã hội đã bỏ ra cho dự án trên

quan điểm sử dụng có hiệu quả nhất nguồn tài nguyên khan hiếm của quốc gia.

Sự phân tích này dựa trên giá kinh tế (chi phí cơ hội, giá hiệu quả – efficiency

price) mà không hoàn toàn dựa vào giá thò trường.

- 16 -

2.3.5.2 Sự khác nhau giữa phân tích kinh tế và phân tích tài chính

Phân tích kinh tế và phân tích tài chính có những điểm giống nhau là cả hai

đều sử dụng chỉ tiêu NPV, IRR và độ nhạy để phân tích (trong phương pháp

phân tích bằng giá trò hiện tại), trên cơ sở dự báo chu chuyển tiền mặt (Cash

flow forecast). Điểm khác nhau thể hiện ở những nội dung sau:

Bảng 2.1- Sự khác nhau giữa phân tích kinh tế và phân tích tài chính

Phân tích tài chính Phân tích kinh tế

- Mục tiêu

phân tích.

- Giá sử dụng

để phân tích

- Tài trợ

(Subsidies)

- Thuế (Taxes)

- Khoản nợ

(Debt service –

vốn vay + lãi)

- Tối đa hóa lợi nhuận cho

chủ đầu tư.

- Giá thò trường (market

price)

- Là khoản thu của dự án.

- Là khoản chi của doanh

nghiệp.

- Khoản nợ này là khoản

chi của dự án.

- Mục tiêu của phân tích nhằm

tối đa hóa lợi ích cho xã hội.

- Giá kinh tế: chi phí cơ hội của

vốn, giá thò trường điều chỉnh

thành giá kinh tế.

- Là khoản xã hội tài trợ, là

khoản chi của xã hội cho dự án.

- Là khoản đóng góp của dự án

cho xã hội, đây là khoản thu của

dự án xét trên quan điểm của

phân tích kinh tế.

- Khoản nợ được xem như là

khoản tiền chu chuyển.

2.3.5.3 Phương pháp phân tích kinh tế:

Phân tích kinh tế dự án đầu tư thường được tiến hành theo các bước sau:

1. Xác đònh khoản chi của dự án bao gồm chi phí đầu tư cơ bản và chi

phí hoạt động của dự án.

2. Xác đònh những khoản thu của dự án.

3. Thiết lập bảng dự báo dòng lưu kim (Cash flow forecast)

4. Điều chỉnh chi phí và lợi ích theo giá kinh tế.

5. Xác đònh NPV, IRR, độ nhạy của dự án, phân tích lợi ích – chi phí,

tỷ lệ đầu tư – thu nhập ròng, giá trò chuyển đổi.

- 17 -

CHƯƠNG III:

GIỚI THIỆU DỰ ÁN VINA-GT CABLE

3.1 BỐI CẢNH CỦA DỰ ÁN

Như đã nêu ở phần chương I, trước nhu cầu về sự cải tạo đầu tư nâng cấp

hệ thống lưới điện và việc phát triển lưới điện được xem là một trong những

mục tiêu chính của ngành điện lực từ nay đến năm 2020, đã thu hút nhiều nhà

đầu tư nước ngoài quan tâm và mong muốn đầu tư và hợp tác lâu dài với Việt

Nam.

Riêng trong lónh vực sản xuất cáp điện, kế hoạch cải tạo và phát triển lưới

điện của Tổng Công ty Điện lực Việt Nam đặc biệt là khu vực Thành phố Hồ

Chí Minh và các tỉnh phía Nam đã cho các nhà sản xuất cáp điện đánh giá về

một nhu cầu lớn trong tương lai và là một thò trường đầy hứa hẹn. Hiện nay các

nhà sản xuất cáp trong nước cũng đã đầu tư nâng cấp máy móc thiết bò để nâng

cao chất lượng sản phẩm, nâng cao năng lực sản xuất để đáp ứng nhu cầu thò

trường và gia tăng lợi nhuận. Một số nhà đầu tư nước ngoài cũng đã đầu tư nhà

máy sản xuất cáp tại Việt Nam dưới hình thức Liên doanh chẳng hạn như Công

ty Liên doanh sản xuất cáp LG-VINA CABLE có nhà máy sản xuất ở Hải Phòng

nhằm mục tiêu khai thác thò trường này và tìm kiếm lợi nhuận.

Đứng trước tình hình đó, ngành điện nói chung và Công ty Điện lực Thành

phố Hồ Chí Minh nói riêng đã nhận thức rất rõ về tình hình nhu cầu trong nước,

mặt khác muốn giảm chi phí khi phải nhập khẩu cáp điện hàng năm từ các nước

Mỹ, Úc, Hàn Quốc, Đài Loan với chi phí lên đến hàng chục triệu USD. Trong

bối cảnh nhà nước có nhiều chính sách đổi mới, khuyến khích đầu tư nước ngoài

và sản xuất trong nước, khuyến khích hợp tác với nước ngoài để hợp tác sản

xuất, chuyển giao công nghệ và nâng cao năng lực quản lý, Công ty Điện lực

Thành phố Hồ Chí Minh đã mạnh dạn tìm kiếm đối tác nước ngoài để liên doanh

sản xuất cáp điện phục vụ cho nhu cầu cải tạo lưới điện.

Dự án Công ty Liên doanh sản xuất cáp điện với tên gọi VINA-GT CABLE

được hình thành trong bối cảnh như trên. Đây là một dự án Liên doanh giữa bên

Việt Nam là Công ty Điện lực Thành phố Hồ Chí Minh và bên nước ngoài là hai

công ty PT.GT Kabel Indonesia Tbk của Indonesia và Công ty Globalindo

Investment Private Limited của Singapore. Dự án có tổng vốn đầu tư ước tính

14,5 triệu USD. Phía Việt Nam dự kiến góp khoảng 3 triệu USD, phía nước

ngoài dự kiến góp vốn khoảng 4,5 triệu USD, phần còn lại là vốn vay. Sản phẩm

chính của dự án là các loại cáp đồng và nhôm có đường kính từ 70-300 mm

2

, chủ

yếu phục vụ cho nhu cầu cải tạo hệ thống điện quốc gia và một phần nhỏ sẽ

xuất khẩu sang các nước khu vực Đông Nam Á và Trung Quốc.

- 18 -

3.2 THỰC TRẠNG CỦA DỰ ÁN – NHỮNG VẤN ĐỀ CÒN TỒN TẠI:

Hiện tại dự án đang được nghiên cứu sơ bộ. Các bên đối tác vẫn còn nhiều

vấn đề cần phải nghiên cứu sâu hơn. Đặc biệt đối với phía đối tác Việt Nam vì

đây là một lãnh vực hoàn toàn mới mẻ, với nhiều vấn đề cần đặt ra:

- Mức độ hiệu quả của dự án như thế nào, có nên tham gia liên doanh hay

không và nên tham gia góp vốn ở mức độ nào?

- Khả năng cạnh tranh của liên doanh với các doanh nghiệp sản xuất trong

nước và các công ty Liên doanh hoặc của nước ngoài đang hoạt động ở Việt

Nam sẽ như thế nào?

- Những rủi ro chính của dự án?

- Triển vọng chung của dự án ra sao?

Rõ ràng với những vấn đề đặt ra như trên thì dự án cần phải được nghiên

cứu và phân tích sâu hơn.

Luận văn này chỉ tập trung chủ yếu vào việc đánh giá nhu cầu thò trường,

xác đònh mức độ hiệu quả tài chính và kinh tế của dự án với các phương án góp

vốn khác nhau, xác đònh các yếu tố rủi ro chủ yếu về mặt tài chính kinh tế để

đánh giá triển vọng chung của dự án. Các vấn đề khác sẽ không đề cập đến.

3.3 GIỚI THIỆU CÁC ĐỐI TÁC LIÊN DOANH:

A) BÊN VIỆT NAM

CÔNG TY ĐIỆN LỰC THÀNH PHỐ HỒ CHÍ MINH

Công ty điện lực thành phố Hồ Chí Minh là doanh nghiệp nhà nước, thành

viên trong Tổng công ty điện lực Việt Nam, Công ty có các doanh nghiệp và các

đơn vò trực thuộc, hoạt động trên phạm vi thành phố Hồ Chí Minh; về chuyên

ngành kinh doanh điện năng phục vụ nhu cầu phát triển kinh tế- xã hội của

Thành phố, bao gồm:

• Kinh doanh điện năng và vận hành ổn đònh, an toàn, liên tục bảo đảm

chất lượng lưới điện phân phối.

• Thiết kế lưới điện.

• Thí nghiệm và sửa chữa điện thiết bò điện.

• Xây lắp điện.

• Sản xuất phụ kiện và một số thiết bò điện.

• Xuất nhập khẩu vật tư, thiết bò điện.

• Các dòch vụ khác.

- 19 -

Trụ sở chính

Đòa chỉ: 12 Nguyễn Thò Minh Khai – Quận 1 – TP. Hồ Chí Minh

Điện thoại: 84.8.8292241 – 84.8.8292242 – 84.8.8228525

Fax: 84.8.822.375 – 848.8.8241616

Tài khoản số: 710B.00002 tại Ngân hàng Ngoại thương Chi nhánh 1,

Thành phố Hồ Chí Minh

Đại diện bởi: Ông LÊ MINH HOÀNG

Chức vụ: Giám Đốc

B) CÁC BÊN NƯỚC NGOÀI:

CÔNG TY PT GT KABEL INDONESIA TBK

Là một tập đoàn sản xuất và thương mại được thành lập theo luật của

Indonesia. Hoạt động kinh doanh trong các lãnh vực sau:

- Sản xuất dây và cáp điện các loại.

- Sản xuất các thiết bò điện và khí cụ điện như máy biến thế phân

phối, máy cắt trung hạ thế, công tơ điện, LA, FCO, sứ cách điện các loại…

- Bán dây và cáp điện các loại.

- Bán các thiết bò điện và khí cụ điện.

Trụ sở chính:

Đòa chỉ: Jln. Raya Bekasi KM23.1, Kabung Jakarta 13910 Indonesia

Điện thoại: (62-21) 571-9420

Fax: (62-21) 571-3678

Tài khoản ngân hàng số: 001-2-0133-3 (US$) tại ngân hàng Bank

Dagang Nasional Indonesia – KPO, Jakarta.

Đại diện bởi: Ông HERMAN NURSALIM

Chức vụ: Giám đốc chủ tòch

CÔNG TY GLOBALINDO INVESMENTS PRIVATE LTD

Là một công ty trách nhiệm hữu hạn được thành lập theo Luật của

Singapore. Chuyên về hoạt động thương mại trong các lónh vực:

- Mua bán các thiết bò điện và khí cụ điện.

- 20 -

- Mua bán dây và cáp điện các loại.

- Xuất nhập khẩu vật tư, thiết bò điện.

- Một số hoạt động kinh doanh khác.

Trụ sở chính :

Đòa chỉ: 100 Beach Road, # 25-06 Shaw Towers, Singapore 189702

Điện thoại: (65) 295-1126

Fax: (65) 296-9945

Tài khoản số: 360457-001 tại ngân hàng Oversea-Chinese Banking

Corporation Limited, Singapore.

Đại diện bởi: Ông CHRIS MARINGKA

Chức vụ: Giám đốc điều hành

3.4 GIỚI THIỆU SƠ LƯC VỀ DỰ ÁN LIÊN DOANH:

CÔNG TY LIÊN DOANH DỰ KIẾN THÀNH LẬP

1. Tên:

o Tên của Công ty Liên doanh là:

“Công ty Liên doanh sản xuất cáp điện VINA-GT CABLE”

o Tên tiếng Anh là:

“Vina-Gt Cable Industry Joint Venture Company”.

o Tên giao dòch quốc tế:

“VINA-GT CABLE”

2. Trụ sở chính:

Số 6, đường 3/2, Phường 15, Quận 11, Thành phố Hồ Chí Minh

3. Nhà máy sản xuất:

Khu Công nghiệp Vónh Lộc, Huyện Bình Chánh, Thành phố Hồ Chí Minh

4. Mục tiêu sản xuất kinh doanh của Công ty Liên doanh:

Sản xuất các loại dây và cáp điện trung và hạ thế để cung ứng cho nhu cầu

cải tạo và mở rộng lưới điện Thành phố Hồ Chí Minh và các tỉnh thành khác tại

Việt Nam cũng như để xuất khẩu.

5. Vốn:

5.1 Vốn đầu tư: 11.229.300 USD

- 21 -

Trong đó: - Vốn cố đònh: 9.524.300 USD

- Vốn lưu động: 1.705.000 USD

5.2 Vốn pháp đònh: Tổng số vốn pháp đònh là 7.500.000 USD

Trong đó vốn đóng góp của các bên:

a- Công ty Điện lực Thành phố Hồ Chí Minh đóng góp 3.000.000 USD

chiếm 40% tổng vốn pháp đònh gồm:

• Tiền thuê đất 30 năm: 1.650.000 USD

• Tiền mặt: 1.350.000 USD

a- PT GT Kabel Indonesia đóng góp: 3.000.000 USD

chiếm 40% tổng vốn pháp đònh gồm:

• Máy móc thiết bò: 2.000.000 USD

• Tiền mặt: 1.000.000 USD

b- Globalindo Investment Private Limited đóng góp: 1.500.000 USD

chiếm 20% tổng vốn pháp đònh dưới hình thức tiền mặt.

5.3 Vốn vay:

Công ty Liên doanh dự kiến sẽ vay 3.729.300 USD từ các ngân hàng và các

tổ chức tín dụng với lãi suất dự kiến là 7% (bảy phần trăm) mỗi năm, thời gian

vay là 5 năm, bắt đầu trả vốn từ năm thứ 3.

6. Chương trình sản xuất của Công ty Liên doanh:

Chương trình sản xuất của Công ty Liên doanh được thể hiện chi tiết trong

bảng kế hoạch sản xuất ở chương IV, sau đây là một số chi tiết về sản lượng dự

kiến hàng năm:

Đơn vò: Tấn

Năm Năm Năm Năm ổn

SX đònh

STT Sản phẩm thứ 1 thứ 2 thứ 3

1 Cáp ABC 750 1050 1200 1.350

2 Cáp Al 1000 1400 1600 1.800

3 Cáp ACSR 600 840 960 1.080

4 Cáp đồng bọc hạ thế 1200 1.800

5 Cáp ngầm trung thế 1.800 2.700

7. Thời gian hoạt động:

- 22 -

Thời gian hoạt động của Công ty Liên doanh là ba mươi (30) năm hoặc lâu

hơn nếu bên nước ngoài và bên Việt Nam cùng thỏa thuận và được sự phê chuẩn

của Bộ Kế hoạch và Đầu tư trong giấy phép đầu tư cấp cho Công ty Liên doanh.

8. Quản lý điều hành:

8.1 Quản lý:

Trong thời kỳ đầu, Hội đồng quản trò của Công ty Liên doanh gồm 7 (bảy)

thành viên, cơ cấu gồm:

- Bên Việt Nam: Công ty Điện lực Thành phố Hồ Chí Minh 3 thành

viên.

- Bên nước ngoài: PT GT Kabel Indonesia 3 thành

viên

Globalindo Investment Private Ltd: 1 thành

viên.

8.2 Điều hành:

Theo điều lệ hoạt động của Liên Doanh, việc điều hành hàng ngày của

Công ty Liên doanh sẽ giao cho Tổng giám đốc và các Phó Tổng giám đốc,

trong đó:

- Tổng giám đốc là người nước ngoài.

- Phó tổng giám đốc thứ nhất là người Việt Nam.

- Phó tổng giám đốc thứ hai là người nước ngoài.

- Phó tổng giám đốc thứ ba là người nước ngoài.

- Phó tổng giám đốc thứ tư là người Việt Nam.

9. Lực lượng lao động:

Tổng số lao động của Công ty Liên doanh dự kiến là 193 người (năm ổn

đònh công suất). Trong đó:

• Người Việt Nam: 189 người

• Người nước ngoài: 4 người

10. Chuyển giao công nghệ:

Khi Công ty Liên doanh được thành lập, PT GT Kabel Indonesia Tbk sẽ

cung cấp việc chuyển giao công nghệ cho Công ty, huấn luyện cho kỹ sư và

công nhân Việt Nam để dần dần thay thế chuyên gia kỹ thuật nước ngoài, bao

gồm cả việc huấn luyện tại nước ngoài trước khi xây dựng nhà máy liên doanh.

11. Thò trường tiêu thụ sản phẩm:

- 23 -

- Dự kiến 80%: phục vụ cho nhu cầu cải tạo và phát triển lưới điện quốc

gia, trước hết là cung ứng cho nhu cầu cải tạo và mở rộng lưới điện Thành phố

Hồ Chí Minh và các tỉnh phía Nam, sau đó là cho nhu cầu của các đòa phương

trong cả nước.

- Dự kiến 20%: phục vụ cho nhu cầu dân dụng nội đòa và một phần nhỏ sẽ

xuất khẩu, chủ yếu là sang các nước Đông Nam Á và thò trường Trung Quốc.

12. Tỷ lệ chia lợi nhuận và chòu rủi ro:

Theo luật áp dụng tại Việt Nam, bên nước ngoài và bên Việt Nam sẽ chia

lợi nhuận và cùng chòu rủi ro của Công ty theo tỷ lệ góp vốn của mỗi bên vào

vốn pháp đònh của Công ty Liên doanh.

3.5 SƠ LƯC VỀ HP ĐỒNG LIÊN DOANH

Hợp đồng liên doanh là một văn bản thỏa thuận giữa các bên trong việc

tham gia liên doanh và là văn bản pháp lý điều chỉnh hành vi của các bên tham

gia hợp đồng liên doanh.

Để đảm bảo quyền lợi của các bên trong việc liên doanh cũng như giải

quyết các trở ngại phát sinh trong quá trình liên doanh và để làm cơ sở để giải

quyết các tranh chấp trong liên doanh, các bên cần phải thỏa thuận thật chi tiết

về các điều khoản trong hợp đồng.

Trong giới hạn của luận văn này chỉ đề cập đến một vài điều khoản chính

cần được thể hiện rõ trong hợp đồng bao gồm các điều khoản qui đònh về các

vấn đề sau:

3.5.1 Hội Đồng Quản Trò

Về điều khoản Hội đồng quản trò cần nêu chi tiết các vấn đề sau:

- Số thành viên Hội đồng quản trò, trong đó nêu cụ thể mỗi bên cử bao nhiêu

thành viên.

- Nhiệm kỳ của Hội đồng Quản trò.

- Chức vụ Chủ tòch Hội đồng quản trò và Tổng giám đốc phải được bầu lại

sau mỗi nhiệm kỳ.

- Để đảm bảo quyền lợi của phía Việt Nam chức vụ chủ tòch Hội đồng quản

trò và Tổng Giám đốc Công ty phải được luân phiên thay đổi giữa bên Việt Nam

và bên nước ngoài trong mỗi nhiệm kỳ. Ví dụ nếu Tổng Giám đốc là người nước

ngoài thì Chủ tòch Hội đồng Quản trò là người Việt Nam và ngược lại.

- Nhiệm vụ và quyền hạn của Chủ tòch Hội đồng Quản trò và các thành viên

Hội đồng Quản trò.

- Quyền được thay thế thành viên Hội đồng Quản trò.

- 24 -

3.5.2 Ban Tổng Giám Đốc

Ban Tổng Giám đốc là những người trực tiếp quản lý và điều hành mọi hoạt

động của công ty liên doanh. Do đó các điều khoản về Ban Tổng giám đốc cần

có các điều sau:

- Số lượng thành viên trong Ban Tổng giám đốc, mỗi bên bổ nhiệm bao

nhiêu thành viên.

- Nếu Tổng Giám đốc là người nước ngoài thì phó Tổng Giám đốc thứ nhất

phải là người Việt Nam và ngược lại.

- Quyền hạn chức năng và nhiệm vụ của từng thành viên trong Ban Tổng

Giám Đốc.

- Quyền lợi và trách nhiệm của Tổng Giám Đốc và các phó Tổng giám đốc.

- Thẩm quyền quyết đònh trong việc quản lý và điều hành khi có ý kiến trái

ngược giữa Tổng Giám Đốc và Phó Tổng Giám đốc thứ nhất.

3.5.3 Cơ cấu vốn:

Trong Hợp đồng cần thể hiện rõ:

- Tổng vốn đầu tư, vốn cố đònh, vốn lưu động.

- Vốn pháp đònh.

- Đóng góp của các bên như thế nào và dưới hình thức nào.

- Thời hạn góp vốn.

- Cam kết góp vốn.

- Tổ chức giám đònh việc góp vốn bằng quyền sử dụng đất và máy móc thiết

bò.

- Bổ sung vốn trong trường hợp trò giá góp vốn bằng quyền sử dụng đất hoặc

máy móc thiết bò vào góp vốn có giá trò cao hơn giá trò thực tế.

- Các khoản vay vốn, nguồn vay, lãi suất, và thời hạn vay.

- Quyền hạn và trách nhiệm của các bên trong trường hợp muốn chuyển

nhượng vốn.

3.5.4 Tỷ lệ phân chia lợi nhuận và rủi ro:

- Qui đònh tỷ lệ phân chia lợi nhuận và chòu rủi ro theo tỉ lệ góp vốn hoặc

theo thỏa thuận.

- Qui đònh tỷ lệ về các khoản trích lập các q đầu tư phát triển, q phúc lợi,

q khen thưởng…

- Qui đònh về trình tự ưu tiên phải giải quyết khi xảy ra rủi ro.

- 25 -