Báo cáo thực tập tại Cục thuế Hà Nội

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (155.08 KB, 27 trang )

Lời mở đầu

Đối với bất kỳ quốc gia nào trên thế giới, thuế luôn đợc coi là vấn đề đại cục của nớc

nhà. Bởi lẽ thuế không những là một nguồn thu quan trọng của nhà nớc, mà hơn nữa thuế còn

là công cụ điều tiết và quản lý nền kinh tế. Chính vì tầm quan trọng lớn lao này nên đòi hỏi

các nớc phải có một hệ thống quản lý thuế ở các cấp. Nớc ta cũng không nằm ngoài yêu cầu

đó. Từ những năm 1954, nhà nớc ta đã quan tâm đến công tác thu thuế và thành lập tổ chức

thu thuế. Cùng với những đổi mới của đất nớc, ngành thuế cũng nh tổ chức thuế ngày càng

trở nên vững mạnh, góp phần không nhỏ vào sự đổi mới của đất nớc. Đặc biệt, hiện nay nớc

ta đang trong tiến trình hội nhập kinh tế Quốc tế, đòi hỏi chúng ta phải hoàn thiện công tác

và tổ chức thuế theo hớng công nghiệp hoá, hiện đại hoá. Nền kinh tế càng phát triển, sự

xuất hiện các tổ chức và doanh nghiệp kinh doanh ngày càng đa dạng thì công việc quản lý

và thu thuế ngày càng trở nên khó khăn và phức tạp. Tình trạng trốn thuế và gian lận thuế

đang là vấn đề bức xúc của nhà nớc ta. Điều đó càng đòi hỏi cao hơn đối với nền kinh tế thị

trờng nh nớc ta hiện nay. Qua học tập tại trờng, cũng nh quá trình nghiên cứu của mình qua

sách báo đã tạo cho em sự quan tâm đến lĩnh vực này. Để bổ sung thêm kiến thức cho mình

về hệ thống chính sách và công tác quản lý thuế của nớc ta hiện nay em đã chọn cho mình

đơn vị thực tập đó là : Cục thuế Hà Nội.

Dới sự phân công và sắp xếp của phòng tổ chức tại Cục thuế Hà Nồi và sự chấp thuận

ban lãnh đạo phòng quản lý doanh nghiệp, em đã đợc thực tập tại phòng quản lý doanh

nghiệp có vốn đầu t nớc ngoài.

Thông qua báo cáo tổng hợp, em xin giới thiệu sơ qua vài nét về cục thuế Hà Nội.

Báo cáo tổng hợp bao gồm các phần sau:

Chơng I: Giới thiệu tổng quan về Cục thuế Hà Nội

1.1 Lịch sử hình thành và phát triển Cục thuế Hà Nội

1.2 Chức năngvà nhiệm vụ của các phòng ban tại Cục thuế Hà Nội

Chơng II: Kết quả hoạt động năm 2005, Đánh giá và nhận xét

2.1 Kết quả thực hiện công tác thuế năm 2005

2.2 Đánh giá và nhận xét

Ch ơng i: giới thiệu Tổng quan về Cục Thuế hà nội

1

1.1. Lịch sử hình thành và phát triển Cục thuế Hà Nội:

Ngày 19/8/1945 dới sự lãnh đạo của Đảng, nhân dân Thủ đô

đã tiến hành Tổng khởi nghĩa giành chính quyền về tay nhân dân. Ngày 2/9/1945, Chủ tịch

Hồ Chí Minh đọc tuyên ngôn độc lập khai sinh ra nớc Việt Nam dân chủ cộng hoà.

Nhng không bao lâu sau, giặc Pháp quay lại xâm chiếm nớc ta, sau ngày toàn quốc kháng

chiến (19/12/1946), quân ta rút khỏi Thủ đô để bảo toàn lực lợng và kháng chiến lâu dài. Thủ

đô bị thực dân Pháp tạm chiếm. Sau 9 năm kháng chiến, ngày 10/10/1954 quân ta tiến về giải

phóng Thủ đô. Trong đoàn quân chiến thắng về tiếp quản Thủ đo có đoàn thuế vụ Hà nội -

những cán bộ đầu tiên của ngành thuế Hà nội,

Từ 1954 đến 1975:

Tổ chức đầu tiên của ngành thuế Hà nội sau ngày tiếp quản Thủ đô là phân sở thuế vụ

Hà nội. Thời kỳ này, công tác thuế phục vụ cho công cuộc khôi phục kinh tế hàn gắn vết th-

ơng chiến tranh.

Cuối năm 1959 hệ thống thu thuế của Thủ đô sáp nhập nằm trong ngành tài chính.

Thực hiện nhiệm vụ quản lý thu các loại thuế nh thuế nông nghiệp, thuế doanh thu, thuế lợi

tức doanh nghiệp, thuế hàng hoá, thuế buôn chuyến, thuế sát sinh, thuế rợu, thuế thổ trạch,

thuế xuất nhập khẩu, thuế tồn kho, công tác thuế phục vụ tốt cho việc thực hiện nhiệm vụ

chính trị của từng thời kỳ. Kế hoạch 5 năm (1961 - 1965) đang thực hiện dang dở thì đế quốc

Mỹ mở rộng chiến tranh phá hoại ra miền Bắc. Công tác thuế Thủ đô hớng vào phục vụ

nhiệm vụ kháng chiến chống Mỹ cứu nớc vĩ đại, duy trì sản xuất, đảm bảo đời sống cho nhân

dân đồng thời chi viện sức ngời, sức của cho tiền tuyến.

Từ năm 1975 đến 1990:

Năm 1975 miền Nam hoàn toàn giải phóng, đất nớc thống nhất, cả nớc bớc sang một

giai đoạn cách mạng mới. Chiến tranh kết thúc, viện trợ của các nớc anh em không còn, việc

xây dựng và phát triển đất nớc phải dựa vào nội lực là chính, thuế trở thành nguồn thu chủ

yếu của ngân sách nhà nớc. Chính vì vậy, hệ thống chính sách, pháp luật đợc bổ sung, sửa đổi

và ngày càng hoàn thiện. Tổ chức ngành thuế Thủ đô cũng đợc kiện toàn từng bớc đáp ứng

yêu cầu nhiệm vụ thu ngân sách ngày càng nặng nề.

Năm 1983, Chi cục thuế CTN đợc thành lập và ở các quận huyện là phòng thuế công

thơng nghiệp để quản lý thu thuế CTN đối với các hoạt động sản xuất, kinh doanh CTN dịch

2

vụ. Tuy tổ chức quản lý thuế vẫn nằm trong ngành tài chính nhng có tính độc lập về tổc chức

bộ máy, chỉ đạo nghiệp vụ, kinh phí hoạt động. Cán bộ thuế đợc bổ sung một số lực lợng bộ

đội chuyển ngành, phục viên cha qua đào tạo. Thời kỳ này nhiệm vụ thu ngân sách đợc thực

hiện bởi các cơ quan: Chi cục thuế công thơng nghiệp. Chi cục thuế quốc doanh - quản lý tài

chính các xí nghiệp địa phơng thuộc Sở Tài chính vật giá Hà Nội.

Từ 1990 đến nay:

- Tổ chức bộ máy và đào tạo cán bộ

+Tổ chức bộ máy

Kể từ sau đại hội Đảng VI, đất nớc chuyển mình trong thời kỳ đổi mới, chuyển nền

kinh tế tập trung quan liêu bao cấp sang cơ chế thị trờng theo định hớng XHCN, nhiều sắc

thuế đã đợc luật hoá nhằm nâng cao hiệu lực của công tác thu ngân sách.

Để đáp ứng yêu cầu nhiệm vụ thu ngân sách ngày càng nặng nề, phù hợp với yêu cầu

cải cách thuế bớc 1 và yêu cầu hiện đại hoá công tác quản lý thu thuế, ngành thuế Thủ đô đã

đợc tổ chức lại theo hệ thống ngành dọc thống nhất trong cả nớc theo quy định tại thông t số

38 TC/TCCB ngày 25/8/1990 hớng dẫn Nghị định 281/HĐBT về việc thành lập hệ thống thuế

Nhà nớc trực thuộc Bộ Tài Chính. Tháng 10/1990 Cục thuế TP Hà Nội đợc thành lập trên cơ

sở hợp nhất các cơ quan thu ngân sách: Chi cục thuế CTN, Chi cục thu quốc doanh, phòng

thuế nông nghiệp và phòng thu quốc doanh các xí nghiệp địa phơng.

Tổ chức bộ máy Cục thuế TP Hà Nội bao gồm:

13 phòng thuộc văn phòng Cục: phòng kế hoạch - kế toán - thống kê; phòng thanh tra

và xử lý tố tụng về thuế; phòng thuế trớc bạ và thu khác; phòng thuế khu vực kinh tế quốc

doanh các ngành công nghiệp; phòng thuế khu vực kinh tế quốc doanh các ngành giao thông

- bu điện - xây dựng; phòng thuế khu vực kinh tế quốc doanh các ngành thơng nghiệp - dịch

vụ; phòng thuế khu vực kinh tế nông lâm - thuỷ lợi; phòng thuế khu vực kinh tế quốc doanh

các ngành Văn hoá xã hội; phòng nghiệp vụ thuế nông nghiệp; phòng nghiêp vụ Ngoài quốc

doanh; phòng Tổ chức cán bộ - đào tạo - thi đua tuyên truyền; phòng hành chính quản trị;

phòng tại vụ.

16 cục thuế quận, huyện: Chi cục quận Hoàn Kiếm, quận Ba Đình, quận Hai Bà Trng,

quận Đống Đa, huyện Thanh trì, huyện Từ Liêm, huyện Gia Lâm, huyện Sóc Sơn,

3

Tháng 3/1993 Phòng quản lý ấn chỉ đợc thành lập và đổi tên phòng nghiệp vụ Ngoài

quốc doanh thành phòng Nghiệp vụ thuế.

Tháng 7/1993 theo chỉ đạo của Tổng cục thuế, Bộ Tài Chính, Cục thuế TP Hà Nội tách

bộ phận quản lý thu thuế các đơn vị có vốn đầu t nớc ngoài của phòng thuế các đơn vị kinh tế

nông lâm - thuỷ lợi thành lập phòng quản lý thu thuế các đơn vị có vốn đầu t nớc ngoài.

Tháng 7/1995 phòng Máy tính - Cục thuế TP Hà Nội đợc thành lập, tách từ một bộ

phận của phòng kế hoạch - kế toán - thống kê.

Ngày 29/11/1995 Bộ Tài Chính có quyết định số 1205 TC/QĐ/TCCB thành lập Chi

cục thuế quận Tây Hồ,

Ngày 21/12/1996 Bộ Tài Chính có Quyết định số 1174 TC/QĐ/TCCB thành lập Chi

cục thuế Quận Thanh Xuân.

Ngày 13/8/1997 Bộ Tài Chính có Quyết định số 582 QĐ/TC/TCCB thành lập Chi cục

thuế quận Cầu Giấy.

Thực hiện Thông t số 110/1998/TT /BTC ngày 3/8/1998 của Bộ Tài Chính hớng dẫn

sửa đổi bổ sung cơ cấu bộ máy Cục thuế các tỉnh, thành phố trực thuộc Trung ơng, Cục thuế

TP Hà Nội sáp nhập phòng thuế nông nghiệp vào phòng nghiệp vụ thuế và thành lập thêm 2

phòng mới để quản lý thu thuế các doanh nghiệp ngoài quốc doanh và quốc doanh quận

huyện là phòng quản lý thu thuế các doanh nghiệp NQD số 1 và số 2

Ngày 15/3/2000 Bộ trởng Bộ Tài Chính có Quyết định số 039/2000/QĐ-BTC thành lập

phòng quản lý thu thuế đối với lĩnh vực kinh doanh dịch vụ tài chính, ngân hàng thuộc Cục

thuế TP Hà Nội.

Ngày 5/7/2002 Bộ Tài Chính có Quyết định số 87/2002/ QĐ - BTC thành lập phòng

Hỗ trợ tổ chức và ngời nộp thuế thuộc Cục thuế TP Hà Nội.

Ngày 23/12/2003 Bộ Tài Chính có Quyết định số 217, 218/2003/QD - BTC Thành lâp

Chi cục thuế quận Long Biên và Chi cục thuế quận Hoàng Mai.

Bộ máy quản lý thu thuế của ngành thuế Thủ đô không ngừng đợc củng cố và hoàn

thiện theo sự chỉ đạo thống nhất của Bộ Tài Chính, Tổng cục thuế, phù hợp với yêu cầu cải

cách bớc 2, phù hợp với cơ chế doanh nghiệp tự tính, tự kê khai, tự nộp thuế. Thực hiện quyết

định số 189/2003/QĐ - BTC

4

Ngày 14/11/2003 của Bộ trởng Bộ Tài Chính, bộ máy của ngành thuế Hà Nội hiện nay

bao gồm:

Văn phòng Cục: Lãnh đạo cục và 18 phòng

14 Chi cục thuế quận, huyện

+ Công tác đào tạo cán bộ:

Coi trọng công tác đào tạo, không ngừng nâng cao trình độ chuyên môn nghiệp vụ và

phẩm chất đạo đức cho đội ngũ cán bộ thuế.

Khi mới thành lập, trình độ chuyên môn nghiệp vụ của đội ngũ cán bộ thuế còn thấp, một số

lợng không nhỏ cán bộ thuế là bộ đội phục viên chuyển ngành cha qua đào tạo. Năm 1991,

số cán bộ thuế cha đào tạo chiếm tới 37% tổng số cán bộ thuế. Để đáp ứng yêu cầu quản lý

thu thuế trớc sự phát triển của nền kinh tế thị trờng và yêu cầu của hội nhập quốc tế, vẫn để

nâng cao trình độ cho đội ngũ cán bộ thuế trở nên cấp bách và đợc ngành thuế Hà Nội hết sức

coi trọng.

Hơn 10 năm qua ngành thuế Hà Nội đã phôi hợp với trờng Đai học Tài Chính kế toán

tổ chức 2 lớp đại học tại chức chuyên ngành thuế cho 180 cán bộ; phối hợp với Trung học

kinh tế Hà Nội tổ chức 12 lớp trung học tài chính chuyên ngành thuế cho trên 700 cán bộ; bồi

dỡng ngoại ngữ trình đô A, B cho hàng trăm cán bộ; đào tạo tin học cho trên 300 cán bộ và tổ

chức trên 1000 lớp bồi dỡng ngắn ngày về chuyên môn nghiệp vụ của cán bộ trong ngành đã

đợc nâng cao; Hiện tại ngành thuế Hà Nội có 1856 cán bộ công chức, trong đó: 13 ngời có

trình độ trên đại học (0,7%), 1167 ngời có trình độ đại học (63%), 641 ngời có trình độ trung

cấp (34,5%), còn lại chỉ có 35 ngời có trình đọ sơ cấp và cha qua đào tạo (1,8%) làm các

công việc tạp vụ, bảo vệ

Đồng thời với việc chú trọng nâng cao trình độ chuyên môn nghiệp vụ cho cán bộ

thuế, ngành thuế Hà Nội cũng hết sức coi trọng công tác giáo dục chính trị t tởng, nâng cao

trình độ giác ngộ chính trị và phẩm chất đạo đức cho đội ngũ cán bộ thuế, chấp hành nghiêm

chính sách pháp luật của Nhà nớc và 10 điều kỷ luật của ngành

- Thực hiện nhiệm vụ chính trị.

Từ khi thành lập đến nay đợc sự quan tâm lãnh đạo chỉ đạo của thành uỷ,

HĐND,UBND TP Hà Nội, Bộ Tài Chính, Tổng cục thuế, sự phối hợp hỗ trợ của chính quyền

các cấp, các ngành, các đoàn thể với sự nỗ lực phấn đấu không ngừng, ngành thuế Hà Nội đã

5

khắc phục mọi khó khăn, chấp hành nghiêm các luật thuế, hoàn thành tốt nhiệm vụ thu ngân

sách hàng năm với số thu cao hơn năm trớc.

Công tác quản lý thuế: chấp hành nghiêm các quy trình quản lý thu thuế, thực hiện thu

thuế qua kho bạc, công khai thuế, thu thuế tách 3 bộ phận theo quy định của ngành Đã xoá

bỏ cơ chế chuyên quản, xóa bỏ kiểu quản lý khép kín, hình thành quản lý theo chức năng: bộ

phận tuyên truyền hỗ trợ tổ chức cá nhân nộp thuế giúp họ nắm vững và thi hành đúng chính

sách chế độ; bộ phận xử lý dữ liệu tin học tính thuế, theo dõi xử lý tờ khai, tính nợ; bộ phận

quản lý đôn đốc nộp thuế, bộ phận thanh tra kiểm tra xử lý các vi phạm về thuế phù hợp

với yêu cầu quản lý thuế theo cơ chế mới: doanh nghiệp tự tính, tự khại, tự nộp thuế vào ngân

sách nhà nớc, chống thất thu có hiệu quả đồng thời hạn chế tiêu cực trong quá trình hành thu.

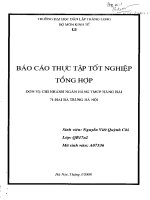

1.2 chức năng và nhiệm vụ của các phòng, ban trong cục thuế

Sơ đồ bộ máy tổ chức cục thuế hà nội

6

Sau đây là chức năng và nhiệm vụ của từng phòng ban cụ thể:

1.2.1 Chức năng và nhiệm vụ của Phòng Tổng Hợp Dự Toán:

Giúp cục trởng cục thuế: tổng hợp, xây dựng, phân bổ, tổ chức chỉ đạo thực hiện dự

toán thu thuế, phí, lệ phí và thu khác( sau đây gọi chung là thuế) do Cục Thuế quản lý; triển

khai, hớng dẫn, chỉ đạo về nghiệp vụ quản lý thu thuế của Cục Thuế.

Nhiệm vụ cụ thể:

- Xây dựng, tổng hợp dự toán thu thuế trình cấp có thẩm quyền phê duyệt; thông báo

dự toán thu thuế cho các Chi Cục thuế, các Phòng Quản lý thuộc Cục Thuế sau khi đã đợc

cấp có thẩm quyền phê duyệt.

- Trình lãnh đạo Cục Thuế việc tổ chức, hớng dẫn chỉ đạo, đôn đốc cơ quan thuế cấp d-

ới trong việc thực hiện dự toán thu; tổng hợp; đánh giá tiến độ thực hiện dự toán, phân tích

các nhân tố ảnh hởng đến công tác thu, đề xuất các biện pháp khai thác nguồn thu và chống

thất thu Ngân Sách Nhà nớc;

- Xây dựng các chơng trình, biện pháp quản lý thu thuế; trình lãnh đạo Cục thuế việc

hớng dẫn, chỉ đạo kiểm tra thực hiện chính sách thuê, các chế độ quản lý, các biện pháp, quy

trình nghiệp vụ thuế trong nội bộ;

- Chủ trì trong việc xây dựng các đề án quản lý thu thuế ngoài quốc doanh trình cấp có

thẩm quyền ban hành; chủ trì hoặc tham gia với các ngành trong việc khảo sát, điều tra doanh

thu, thu nhập chịu thuế của đối tợng nộp thuế khu vực ngoài quốc doanh;

Cục trưởng Cục thuế

Phòng

Tổng

hợp và

Dự

toán

Phòng

Tuyên

Truyề

n và

hỗ trợ

tài

chính

và cá

nhân

nộp

thuế

Phòng

Tin

học và

xử lý

dữ

liệu về

thuế

Phòng

Quản

lý

doanh

nghiệ

p

Phòng

Thuế

thu

nhập

cá

nhân

Phòng

Quản

lý ấn

chỉ

Phòng

Thanh

tra

Phòng

Tổ

chức

cán bộ

Phòng

Lưu

trữ

thuộc

Cục

thuế

thành

phố

Hồ

Chí

Minh

Phòng

Hành

chính

quản

trị tài

chính

Phòng

Thu lệ

phí trư

ớc bạ

và thu

khác

7

- Chủ trì đánh giá, tổng hợp, báo cáo định kỳ, đột xuất, báo cáo chuyên đề và kết quả

thực hiện các luật thuế trên địa bàn, tổ chức công tác sơ kết, tổng kết tình hình hoạt động

chung, công tác thu thuế và thu khác của Cục thuế; tổng hợp những khó khăn, vớng mắc phát

sinh trong quá trình thực hiện chính sách và quản lý thuế, dự kiến giải pháp tháo gỡ, báo cáo

Tổng cục; đề xuất hoàn thiện các văn bản chính sách hoặc các biện pháp, quy trình nghiệp vụ

thu;

- Duyệt bộ tổng hợp thuế ngoài quốc doanh, thuế sử dụng đất nông nghiệp, thuế nhà

đất của các Chi cục Thuế;

- Hớng dẫn thực hiện chế độ thống kê, kế toán thuế, chế độ thông tin báo cáo theo quy

định:

- Kiểm tra hồ sơ hoàn thuế, miễn, giảm thuế của các tổ chức và cá nhân nộp thuế thuộc

Chi cục Thuế quản lý, trình lãnh đạoc Cục thuế quyết định;

- Cung cấp thông tin số liệu về thuế cho các cơ quan, ban ngành liên quan và UBND

tỉnh( thành phố) tham gia với các ngành, các cấp về chủ trơng biện pháp khuyến khích phát

triển kinh tế địa phơng, chống buôn lậu, chống kinh doanh trái phép

- Biên soạn và tham gia biên soạn tài liệu, tổ chức các lớp bỗi dỡng, tập huấn nghiệp

vụ cho cán bộ thuế;

Tổ chức công tác bảo quản, lu trữ hồ sơ nghiệp vụ và các văn bản pháp quy của Nhà nớc

thuộc lĩnh vực phòng quản lý theo quy định;

- Thực hiện các nhiệm vụ khác do Cục trởng Cục thuế giao.

1.2.2 Chức năng nhiệm vụ của Phòng Tuyên truyền và Hỗ trợ tổ chức và cá

nhân nộp Thuế (gọi tắt là Phòng Tuyên truyền và Hỗ trợ):

Giúp Cục trởng Cục thuế; tuyên truyền, giáo dục Pháp luật về thuế, thực hiện các hoạt

động hỗ trợ cho tổ chức và cá nhân nộp thuế trong việc thực hiện Pháp luật thuế;

Nhiệm vụ cụ thể:

- Xây dựng kế hoạch, chơng trình về công tác tuyên truyền giáo dục pháp luật thuế,

công tác hỗ trợ tổ chức và cá nhân nộp thuế do Cục thuế quản lý;

- Tổ chức công tác tuyên truyền, phổ biến Pháp luật về thuế cho tổ chức và cá nhân

nộp thuế;

8

- Cung cấp thông tin, hớng dẫn, trả lời về chính sách thuế, các thủ tục về thuế(nh đăng

ký, kê khai thuế, nộp thuê, lập hồ sơ xin miễm thuế, giảm thuế, hoàn thuế, quyết toán thuế )

cho các tổ chức và cá nhân nộp thuế;

- Hớng dẫn tập huấn cho các tổ chức và cá nhân nộp thuế về chính sách thuế, thủ tục

thu nộp thúê, chế độ kế toán; chế độ quản lý, sử dụng hoá đơn chứng từ thuế ;

- Chủ trì trong việc tổ chức các cuộc toạ đàm, đối thoại với các tổ chức và cá nhân nộp

thuế, nắm bắt những khó khăn, vớng mắc của các tổ chức, cá nhân trong việc thực hiện luật

thuế từ đó đề xuất, báo cáo Tổng cục Thuế sửa đổi, bổ sung chính sách thuế và quản lý thu

thuế;

- Tổng hợp, báo cáo đánh giá chất lợng công tác tuyên truyền và hoạt động phục vụ,

hỗ trợ các tổ chức cá nhân nộp thuế của cơ quan Thuế;

- Cung cấp thông tin cảnh báo, trợ giúp doanh nghiệp tránh rủi ro, thiệt hại trong sản

xuất kinh doanh và các thông tin hỗ trợ tổ chức và cá nhân nộp thuế khác trên cơ sở hệ thống

thông tin do ngành thuế quản lý(các hoá đơn không còn giá trị sử dụng, các doanh nghiệp bỏ

trốn, doanh nghiệp mất tích )

- Biên soạn và tham gia biên soạn tài liệu, tập huấn cho cán bộ làm công tác tuyên

truyền hỗ trợ tổ chức và cá nhân nộp thuế;

- Tổ chức công tác bảo quản và lu trữ hồ sơ nghiệp vụ, tài liệu và các văn bản pháp quy

của Nhà nớc thuộc lĩnh vực quản lý của Phòng theo quy định;

- Thực hiện các nhiệm vụ khác do Cục trởng Cục thuế giao.

1.2.3 Chức năng, nhiệm vụ của Phòng Tin học và xử lý dữ liệu về thuế:

Giúp cục trởng Cục thuế; ứng dụng, quản lý, phát triển công tác tin học của Cục thuế,

xử lý dữ liệu và thống kê thuế.

a, Nhiệm vụ về tin học:

- Tổ chức quản lý và phát triển công tác tin học tại Cục thuế theo chỉ đạo của Tổng cục

thuế. Đề xuất kế hoạch, nhu cầu phát triển ứng dụng tin học vào công tác quản lý của Cục

thuế với Tổng Cục thuế. Tham mu, đề xuất các biện pháp quản lý, triển khai và vận hành hệ

thống tin học của Cục thuế;

- Tổ chức triển khai hệ thống thông tin học theo đúng các quy định của ngành Thuế

gồm: lắp đặt trang thiết bị tin học, cài đặt phần mềm hệ thống và các chơng trình ứng dụng

9

thống nhất trong ngành; trực tiếp vận hành, quản trị hệ thống mạng, quản trị cơ sở dữ liệu,

quản trị hệ thống mạng truyền thông kết nối với các Chi cục Thuế trực thuộc và kết nối thông

tin với Tổng cục Thuế, đảm bảo an toàn hệ thống và dữ liệu.

- Quản lý hệ thống trang thiết bị tin học: thực hiện bảo dỡng, bảo trì hệ thống mạng

thiết bị tin học tại Cục thuế và Chi cục Thuế theo quy định của Tổng cục Thuế; tổ chức quản

lý các bản quyền sử dụng phần mềm hệ thống và các phần mềm ứng dụng trong ngành theo

đúng quy định của Tổng cục Thuế và ngành Tài chính;

- Hớng dẫn chỉ đạo và kiểm tra các Chi cục Thuế trong việc thực hiện nhịêm vụ tin

học; hỗ trợ Chi cục Thuế về công tác tin học nh: xử lý các vấn đề về kỹ thuật tin học, sữa

chữa thiết bị, giải quyết các vớng mắc khi thực hiện chơng trình ứng dụng; tập hợp và thông

báo lỗi về xử lý thông tin tại các phần mềm ứng dụng của ngành về Tổng cục Thuế;

b, Nhiệm vụ xủ lý dữ liệu:

- Tổ chức công tác đăng ký thuế: tiếp nhận tờ khai đăng ký thuế, kiểm tra tờ khai, nhập

dữ liệu, cấp mã số thuế ; lập danh bạ tổ chức và cá nhân nộp thuế;

- Tiếp nhận tờ khai thuế, kiểm tra, nhập chính xác, đầy đủ, kịp thời các dữ liệu về quản

lý thuế bao gồm dữ liệu trên tờ khai thuế, chứng từ nộp thuế và các thông tin liên quan đến

việc xử lý tính thuế của các tổ chức và cá nhân nôp thuế do Cục thuế trực tiếp quản lý thu,

các dữ liệu về số thu nộp vào tài khoản tạm giữ, tài khoản nộp Ngân sách từ kết quả thanh tra,

kiểm tra về thuế;

- Thực hiện tính thuế, thông báo thuế, thông báo phạt nộp chậm, ấn định thuế;

- Thực hiện kế toán, thống kê thuế, in và truyền các báo cáo kế toán, thống kê thuế về

Tổng cục Thuế;

- Thực hiện điều phối thông tin trực tiếp từ cơ sở dữ liệu có trên mạng máy tính của

Cục thuế để đáp ứng các yêu cầu của lãnh đạo Cục thuế;

- Thực hiện hớng dẫn Chi cục Thuế việc đối chiếu biên lai thuế, phí, lệ phí với bộ thuế;

- Thực hiện các thủ tục hoàn tiền thuế cho đối tợng nộp thuế sau khi có quyết định

hoàn thuế của Cục trởng Cục thuế; theo dõi và dế toán tài khoản tạm giữ, tài khoản quỹ hoàn

thuế;

- Phối hợp với các đơn vị trong hệ thống tài chính để xây dựng chơng trình khai thác

dữ liệu phục vụ công tác quản lý thuế;

10