Kế Toán Nguyên Vật Liệu, Công Cụ Dụng Cụ Tại Công Ty Tnhh Tân Giếng Đáy.doc

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (228.49 KB, 72 trang )

Trường ĐHKTQD

Chuyên đề tốt nghiệp

BẢNG CHỮ CÁI VIẾT TẮT

1. NVL

: Nguyên vật liệu

2. DN

: Doanh nghiệp

3. TK

: Tài khoản

4. K/C

: Kết chuyển

5. CKTM

: Chiết khấu thương mại

6. TSCĐ

: Tài sản cố định

7. CCDC

: Công cụ dụng cụ

8. SP

: Sản phẩm

SV: Nguyễn Văn Thưởng

1/72

Lớp: KTTH 19.02

Trường ĐHKTQD

Chuyên đề tốt nghiệp

LỜI MỞ ĐẦU

Ngày nay trong điều kiện nền kinh tế thị trường sản xuất hàng hóa phát

triển đòi hỏi mỗi doanh nghiệp phải tự đặt cho mình những mục tiêu, định

hướng kinh doanh để quyết định sự tồn tại và phát triển của doanh nghiệp.

Bất cứ một doanh nghiệp nào khi tiến hành sản xuất kinh doanh đều đặt cho

mình mục tiêu là tạo ra nhiều lợi nhuận. Muốn vậy thì doanh nghiệp cần phải

có một chiến lược kinh doanh và nghiên cứu cụ thể.

Đối với các doanh nghiệp sản xuất thì chi phí về ngun vật liệu chiếm

một tỷ trọng lớn trong giá thành sản phẩm. Chỉ cần một sự biến động nhỏ về

chi phí nguyên vật liệu cũng làm ảnh hưởng tới giá thành sản phẩm, ảnh

hưởng tới lợi nhuận của doanh nghiệp. Do vậy, một trong những yếu tố nhằm

đạt lợi nhuận cao là: ổn định nguồn ngun liệu đầu vào, tính tốn đúng đắn,

vừa đủ lượng nguyên liệu cần dùng, tránh lãng phí ngun vật liệu, khơng

ngừng giảm đơn giá ngun liệu, vật liệu (giá mua, cước phí vận chuyển,bốc

dỡ...), giảm các chi phí để bảo quản sẽ giải phóng được một số vốn lưu động

đáng kể. Đó cũng là yêu cầu và mục tiêu phấn đấu của mọi doanh nghiệp

trong nền kinh tế thị trường có sự cạnh tranh gay gắt. Kế tốn vật liệu có vai

trị quan trọng trong việc thực hiện các mục tiệu nói trên, tổ chức tốt cơng tác

kế tốn vật liệu sẽ giúp cho người quản lý lập dự toán nguyên vật liệu đảm

bảo được việc cung cấp đầy đủ, đúng chất lượng và đúng lúc cho sản xuất,

giúp cho quá trình sản xuất diễn ra nhịp nhàng, đúng kế hoạch, tránh làm ứ

đọng vốn và phát sinh các chi phí khơng cần thiết, tăng sức cạnh tranh của sản

phẩm trên thị trường... với ý nghĩa đó, coi trọng cải tiến nâng cao và hồn

thiện cơng tác quản lý và hạch toán vật liệu ở các doanh nghiệp sản xuất là

một vấn đề hết sức cần thiết, khách quan.

SV: Nguyễn Văn Thưởng

2/72

Lớp: KTTH 19.02

Trường ĐHKTQD

Chuyên đề tốt nghiệp

Xuất phát từ vị trí và tầm quan trọng của công tác quản lý và hạch tốn

ngun vật liệu, cùng với sự đơng viên khuyến khích của thầy giáo: Nguyễn

Quốc Trung, Em đã mạnh dạn chọn đề tài: " kế tốn ngun vật liệu, cơng

cụ dụng cụ tại Công ty TNHH Tân Giếng Đáy " làm chuyên đề tốt nghiệp.

Nội dung đề án ngoài hai phần mở đầu và kết luận, gồm ba phần:

Phần I: Đặc điểm và tổ chức quản lý nguyên vật liệu, công cụ dụng cụ tại

Công ty TNHH Tân Giếng Đáy.

Phần II: Thực trạng kế tốn ngun vật liệu, cơng cụ dụng cụ tại Cơng ty

TNHH Tân Giếng Đáy.

Phần III: Hồn thiện kế tốn ngun vật liệu, cơng cụ dụng cụ tại Cơng

Ty TNHH Tân Giếng Đáy.

Trong q trình nghiên cứu và hồn thành, mặc dù đã có sự cố gắng nỗ

lực của bản thân và sự giúp đỡ nhiệt tình của Thầy giáo: Nguyễn Quốc

Trung, nhưng do thời gian và kinh nghiệm nghiên cứu, cũng như thực tiễn

còn hạn chế nên khó tránh khỏi những thiếu sót. Em rất mong nhận được sự

đóng góp bổ sung ý kiến của các thầy, cơ và tồn thể các bạn để bản báo cáo

được hoàn thiện hơn.

Em xin chân thành cảm ơn !

SV: Nguyễn Văn Thưởng

3/72

Lớp: KTTH 19.02

Trường ĐHKTQD

Chuyên đề tốt nghiệp

PHẦN I: ĐẶC ĐIỂM VÀ TỔ CHỨC QUẢN LÝ NGUYÊN VẬT LIỆU,

CÔNG CỤ DỤNG CỤ TẠI CÔNG TY TNHH TÂN GIẾNG ĐÁY

1.1 Đặc điểm nguyên vật liệu, công cụ dụng cụ tại Công ty TNHH Tân

Giếng Đáy

1.1.1 Đặc điểm và danh mục nguyên vật liệu, công cụ dụng cụ:

Nguyên vật liệu là đối tượng lao động thể hiện dưới dạng vật hóa, là

một trong ba yếu tố cơ bản của quá trình sản xuất, là cơ sở vật chất cấu thành

nên thực thể sản phẩm.

CCDC là những tư liệu lao động không đủ tiêu chuẩn về giá trị và thời

gian sử dụng để trở thành TSCĐ. CCDC mang đầy đủ đặc điểm như TSCĐ

hữu hình, CCDC trong các doanh nghiệp được sử dụng để phục vụ cho hoạt

động sản xuất kinh doanh hay hoạt động bán hàng.

Trong quá trình sản xuất tạo sản phẩm, khác với tư liệu lao động NVL

chỉ tham gia vào một chu kỳ sản xuất kinh doanh nhất định và khi tham gia

vào quá trình sản xuất kinh doanh, dưới tác động của sức lao động và máy

móc thiết bị chúng bị tiêu hao tồn bộ hoặc bị thay đổi hình thái vật chất ban

đầu để tạo ra một hình thái vật chất của sản phẩm. Do vậy, NVL được coi là

cơ sở vật chất, là yếu tố không thể thiếu được của bất cứ quá trình sản xuất

nào, đặc biệt là đối với quá trình hình thành sản phẩm mới trong DN sản xuất.

Đây là điểm đặc trưng của NVL để phân biệt với CCDC, vì CCDC vẫn giữ

nguyên hình thái ban đầu trong quá trình sử dụng.

Về mặt giá trị khi tham gia vào quá trình sản xuất, NVL chuyển dịch

một lần toán bộ giá trị của chúng vào chi phí sản xuất kinh doanh trong kỳ và

hình thành nên chi phí NVL trực tiếp. Đặc điểm này cũng là một đặc điểm

dùng để nhận biết NVL với các tư liệu lao động khác. Chi phí về các loại vật

liệu thường chiếm tỷ trọng lớn trong tồn bộ chi phí sản xuất và giá thành sản

SV: Nguyễn Văn Thưởng

4/72

Lớp: KTTH 19.02

Trường ĐHKTQD

Chuyên đề tốt nghiệp

phẩm trong các DN sản xuất. Ví dụ như : trong giá thành sản phẩm cơng

nghiệp cơ khí, chi phí vật liệu chiếm 50%-60%....

Mặt khác, xét về mặt vốn thì NVL là thành phần quan trọng của vốn

lưu động trong DN, đặc biệt là vốn dự trữ. Để nâng cao hiệu quả sử dụng vốn,

cần phải tăng tốc độ luân chuyển của vốn lưu động và điều đó khơng thể tách

rời việc dự trữ và sử dụng vật liệu một cách hợp lý và hiệu quả.

Qua đó ta thấy NVL là yếu tố khơng thể thiếu, là cơ sở vật chất cho quá

trình sản xuất tạo ra sản phẩm phục vụ cho nhu cầu xã hội. Vì vậy, NVL đối

với sản xuất kinh doanh là hết sức quan trọng.

Công ty TNHH Tân Giếng Đáy là một cơng ty chun sản xuất các loại

gạch có mẫu mã đa dạng, nên vật liệu cung cấp cho sản xuất khá đa dạng cả

về vật liệu chính, vật liệu phụ, nhiên liệu.. Do đặc điểm về sản xuất sản phẩm

của cơng ty chi phí vật liệu chiểm tỷ trọng lớn trong giá thành của sản phẩm,

chỉ cần sự thay đổi nhỏ trong giá thành NVL cũng làm ảnh hưởng rất lớn đến

sản phẩm vì thế tầm quan trọng của vật liệu là rất lớn đòi hỏi việc quản lý vật

liệu từ khâu thu mua, sử dụng đến khâu bảo quản dự trữ phải rất nghiêm ngặt,

quản lý khoa học mới có thể làm chi phí vật liệu trong giá thành sản phẩm

nhỏ nhất.

CCDC là những tư liệu lao động không thể thiếu trong quá trình sản

xuất nên việc quản lý chặt chẽ cũng như sử dụng hợp lý sẽ giúp giảm chi phí

giá thành sản phẩm.

Hiện tại danh mục vật tư của Cơng ty TNHH Tân Giếng Đáy có khoảng 3000

mã vật tư, dưới đây là danh mục của một số vật tư được dùng thường xuyên

tại công ty:

SV: Nguyễn Văn Thưởng

5/72

Lớp: KTTH 19.02

Trường ĐHKTQD

Chuyên đề tốt nghiệp

Bảng 1-1: danh mục và mã hóa một số NVL, CCDC chính của Cơng ty

TNHH Tân Giếng Đáy.

(Trích: Báo cáo tồn kho – Ngày 30/06/2010)

STT

Mã vật tư

1

11

111

NLD001

NLD002

NLTC003

NLTC004

NLTC005

NLTC006

12

121

NLD002

NLD004

VLDDCT01

13

131

NLD04

NLD05

NLD07

NLD12

14

14

VTVB073

VTVB015

VTVB016

VTVB017

VTVB018

VTVB025

VTVB028

VTVB030

VTVB033

VTVB034

VTVB040

VTVB041

VTVB042

VTVB046

VTVB047

VTVB048

VTVB051

Vật tư

Nguyên vật liệu

Nguyên vật liệu chính

Nguyên vật liệu chính

Đất sét nguyên liệu (thanh tuyền)

Đất sét nguyên liệu (việt dân)

Than cám 5

Than cám 6a

Xỉ than phả lại

Than cám 6b

Nguyên vật liệu phụ

Nguyên vật liệu phụ

Đất sặc sỡ

Đất đổi

Dung dịch chống thấm

Nhiên liệu

Nhiên liệu

Dấu diezen 0,25

Dầu Hydraulic 32/209l

Dầu Tellus 68/209l

Dầu tona T68/209l

Phụ tùng thay thế

Phụ tùng thay thế

Vòng bi 7317 LX

Vòng bi 6900 2Z NTY

Vòng bi 6203 2ZNTY

Vòng bi 6316 CSC

Vòng bi 6201 NTY

Vòng bi 1308 Rumani

Vòng bi 6415 NSK nhật

Vòng bi 6416 NSK nhật

Vòng bi 6305 2Z nhật

Vòng bi 6304 2Z nhật

Vòng bi 6309 2Z Nhật

Vòng bi 6209 2Z Nhật

Vòng bi 6313 2Z Nhật

Vòng bi 6208 2Z NSK Nhật

Vòng bi 6206 2Z NSK Nhật

Vòng bi 6312 2Z C3 SKF

Vòng bi 6314 2Z C3 SKF

SV: Nguyễn Văn Thưởng

6/72

ĐVT

Số lượng

m3

m3

Tấn

Tấn

Tấn

Tấn

Tấn

m3

kg

Lít

Lít

Lít

Lít

Vịng

Vịng

Vịng

Vịng

Vịng

Vịng

Vịng

Vịng

Vịng

Vịng

Vịng

Vịng

Vịng

Vịng

Vịng

Vịng

Vịng

Lớp: KTTH 19.02

Trường ĐHKTQD

VTVB052

VTVB053

VTVB054

VTVB055

VTVB059

VTVB060

VTVB072

VTVB099

VTVB100

VTVB101

VTVB102

15

151

VLCV02

VLT01

VLT02

VLT03

VLTN001

VLTN002

VLTN003

VLTN004

VLTN005

VTMN02

VTSAT01

VTSAT02

VTSAT03

VTSAT04

VTSAT05

VTSAT06

VTSAT07

VTSAT08

VTSAT09

VTSAT010

VTSAT011

VTSAT012

VTSAT013

VTSAT014

VTSAT015

VTSAT016

VTSAT017

VTSAT018

VTSAT019

VTSAT020

VTSAT021

VTSAT022

Chuyên đề tốt nghiệp

Vòng bi 6206 2Z NTY

Vòng bi 6205 2Z NTY

Vòng bi 6216 Nhật

Vòng bi 6920 Nhật

Vòng bi 635 – RS Nhật

Vòng bi 6202 NTY

Vòng bi 6307 2Z Nhật

Vòng bi 22209 SKF

Vòng bi 222316 K – NSK Nhật

Vòng bi 6309 RS – SKF

Vòng bi 32209 Nhật

Thiết bị xây dựng cơ bản

Thiết bị xây dựng cơ bản

Cát vàng đổ bê tơng

Thép trịn phi 6

Sắt trịn phi 16

Thép trịn phi 4

Tấm nhựa lấy sáng 2 lớp 6 sáng dài 1,5dm

Tấm nhựa lấy sáng 2 lớp 6 sáng dài 2,1dm

Tấm nhựa lấy sáng 2 lớp 6 sáng dài 2,9dm

Tấm nhựa lấy sáng 2 lớp 6 sáng dài 5,3dm

Tấm nhựa lấy sáng

Máng nước composite

ống thép các loại

Thép mặt bích

Trục thép các loại

Thép tấm các loại

Trục thép CT45 phi 80x1635

Thép V4D

Sắt phi 4

V60x60 + ke góc 3ly x 60 x 120

Sắt bản mã 50x125x 6ly

Sắt H50x50

Sắt U100 đúc

Sắt U160

Sắt vuông 12x12

Sắt vuông 14x14

Sắt vuông 10x10

Sắt vuông 16x16

Thép hộp 40x40x1,5

Sắt V6

Thép hộp 40x40x1,5

Sắt V4

Sắt V5

Sắt V6

SV: Nguyễn Văn Thưởng

7/72

Vòng

Vòng

Vòng

Vòng

Vòng

Vòng

Vòng

Vòng

Vòng

Vòng

Vòng

m3

Kg

Cây

Kg

Tấm

Tấm

Tấm

Tấm

Tấm

m

Kg

Kg

Kg

Kg

Kg

Cây

Kg

Kg

Kg

Kg

Cây

Cây

Kg

Kg

Kg

Kg

Kg

Kg

Cây

Cây

Cây

Cây

Lớp: KTTH 19.02

Trường ĐHKTQD

VTSAT023

VTSAT024

VTSAT025

VTSAT026

VTSAT027

VTSAT028

VTSAT029

VTSAT030

VTSAT031

VTSAT032

VTSAT033

VTSAT034

VTSAT035

VTSAT036

VTSAT037

VTSAT038

VTSAT039

VTSAT040

VTSAT041

VTSAT042

VTSAT043

VTSAT044

VTSAT045

VTSAT046

VTSAT047

VTSAT048

VTSAT049

VTSAT050

VTSAT051

VTSAT052

VTSAT053

VTSAT054

VTSAT055

VTSAT056

VTSAT057

VTSAT058

VTSAT059

VTSAT060

VTSAT061

VTSAT062

VTSAT063

VTSAT064

VTVCQ01

VTXM02

VTXM03

Chuyên đề tốt nghiệp

Sắt V7

Thép hộp 50x50

Thép chữ C

Thép tấm 3ly

Thép tấm 1,5ly

Trục thép phi 29-100

Thép tấm 10-16ly

Trục thép phi 60-48

Trục thép CT45 phi 90x85

Thép phi 10

Xà gồ C200

Xà gồ C150

ống thép phi 140

Thép V3

Xà gồ C120

Xà gồ C180

Sắt phi 6

ống thép phi 90

ống thép phi 34

ống thép phi 27

Sắt bản mã

ống thép phi 60

Sắt V7

Sắt V63

Sắt V4

Thép tấm 4,5ly

Thép V3

Sắt U200 đúc x 3000

Thép I300

Thép V120

Thép V100

Thép U120

Thép V70

Thép phi 10

Sắt nẹp 3

Thép V50x50x3,5

Thép V50x50x5

Thép V50x50x4

Thép I120

Sắt U140

Trục thép phi 50L600

Trục thép phi 50L1280

Vỏ quả cán phi 1200x1100

Xi măng hoàng thạch

Xi măng VINAKASAI

SV: Nguyễn Văn Thưởng

8/72

Cây

Kg

Kg

Kg

Kg

Kg

Kg

Kg

Cái

Cây

Kg

Kg

Cây

Kg

Kg

Kg

Kg

Cây

Cây

Cây

Cái

Cây

Kg

Kg

Kg

Kg

Cây

Cây

Kg

Kg

Cây

Cây

Cây

Kg

Kg

Cây

Cây

Cây

Cây

Cây

Cái

Cái

Kg

Kg

Tấn

Lớp: KTTH 19.02

Trường ĐHKTQD

18

181

DCDC01

DCDC02

DCDC02

DCDC04

DCDC05

DCDC06

DCDC07

DCDC08

DCDC09

DCDC10

DCDC11

DCDC12

DCDC13

DCDC14

DCDC15

DCDC16

DCK05

VL01DD

VL02DD

VL03DD

VL04DD

VL05DD

VLBD01

VLBD02

VLBD03

VLDD01

VLDD02

VLDD04

VLDD15

VLDD16

VLDD17

VLDN01

VLDN02

VLDX01

VLDX02

VLGCL01

VLGFB01

VLHCT01

VLLOP01

VLLOP03

VLLOP06

VLLUOI01

VLLUOI02

Chuyên đề tốt nghiệp

Vật liệu khác

Vật liệu khác

Động cơ liền hộp số 1,5kw-25v/phanh

Động cơ liền hộp số 2,2kw-300v/phanh

Động cơ liền hộp số 2,2kw-30v/phanh

Động cơ liền hộp số 3,7kw-25v/phanh

Động cơ liền hộp số 2,2kw-25v/phanh

Động cơ liền hộp số 3,7kw-50v/phanh

Động cơ 55kw – 1000v/p

Động cơ liền giảm tốc 2,2kw-25v/p

Động cơ liền giảm tốc 2,2kw-50v/p

Động cơ 75kw/1500

Động cơ 90kw/1500

Động cơ liền hộp số 3,2kw-25v/phanh

Động cơ liền hộp số MB 2,2kw-100v/phanh

Động cơ mặt bích 15kw-100v/p

Động cơ 2,2kw-50v/p

Động cơ 15kw-1500v/p

Kìm cá sấu 24”

Dây đai 12mm

Dây đai 8mm

Dây đai 9mm

Dây đai 12mm (in chữ)

Dây đai 9mm (in chữ)

Bóng điện 200W đui xốy

Bóng túyp 1,2m

Bóng túyp 0,6m

Dây điện 2x1,5

Dây điện 2x0,75

Dây điện 2x2,5

Cáp điện Cu/XLPE/PVC 3x25 + 1x16

Cáp điện Cu/XLPE/PVC 3x10 + 1x6

Cáp điện Cu/XLPE/PVC 3x16 + 1x10

Dò nhiệt 1m Dx2

Dò nhiệt L – K1.0

Đai xiết phi 22 inox ngoại

Đai xiết phi 45-125 inox ngoại

Gạch chịu lửa

Gạch FB

Hộp carton 3 lớp

Lốp 250-17 SV

Lốp 350-10

Lốp + xăm + la răng 50-12

Lưới inox 1,5ly

Lưới inox 5ly

SV: Nguyễn Văn Thưởng

9/72

cái

Cái

Cái

Cái

Cái

Cái

Cái

cái

Cái

Cái

Cái

Cái

Cái

Cái

Cái

Cái

Cái

Cuộn

Cuộn

Cuộn

Cuộn

Cuộn

Cái

Cái

Cái

m

m

m

m

m

m

Cái

Cái

Cái

Cái

Tấn

Tấn

Hộp

Cái

Cái

Bộ

m2

m2

Lớp: KTTH 19.02

Trường ĐHKTQD

VLLUOI03

VLNTL01

VLNTL02

VLNTL03

VLNTL04

VLNTL05

VLRG03

VLRG04

VLRG06

VLRG08

VLSAM03

VLSAM04

VLSON01

VLSON02

VLSON03

VLSON04

VLSON05

VLSON06

VLSON07

VLSON08

VLSON09

VLSON10

VLSON10

VLSON11

VLSON12

VLSON13

VLTHEP28

VLTN01

VLTN02

VLXA01

VT001TT

VT01BL

VT01BT

VT02LD

VT02BT

VT04BL

VT05BL

VT06BL

VT07BL

VT12BL

VT14BL

VTAT01

VTAT02

VTAT03

VTAT07

Chun đề tốt nghiệp

Lưới thép hình trám

Nóc tấm lợp

Nóc 300x3

PK Nóc 300x3,1

PK Nóc 600

PK nóc 400

Ruột gà đùn đoạn côn

Ruột gà đùn đoạn 350

Ruột gà đùn đầu ép

Ruột gà đùn đoạn 355

Săm 350-10

Săm 300-18

Sơn lót trắng NIPPON

Sơn mầu NIPPON 037

Sơn màu NIPPON 022

Sơn ghi

Sơn chống rỉ

Sơn màu NIPPON 21312

Sơn đỏ

Sơn Matex – trắng

Sơn Matex – màu gạch

Sơn Matex – màu xanh ngọc

Sơn Jimmy 20kg/T

Sơn vàng

Sơn trắng

Sơn đen

Thép hình cung các loại

Trục năng Novicop Z15 Mn9

Trục năng Novicop Z20 Mn5

Xăng 92

Tắc xe thái

Buly động cơ máy đùn

Bạc thép phi 60x80x18

Lưỡi dao hợp kim

Bạc thép phi 85x100x18

Buly 960 – 6 đai 22

Buly 430 – 6 đai 22

Buly 210 x 45 bản B

Buly tời xích

Buly 140L32

Buly 95L32

Attomat 3 pha 10A

Attomat 3 pha 15A

Attomat 3 pha 100A

Attomat 3 pha 75A

SV: Nguyễn Văn Thưởng

10/72

m2

m2

m2

m2

m2

m2

Cái

Cái

Cái

Cái

Cái

Cái

Lít

Lít

Lít

Lít

Lít

Lít

Lít

Lít

Lít

Lít

Lít

Lít

Lít

Lít

Kg

Cái

Cái

Lít

Cái

Cái

Cái

Bộ

Cái

Cái

Cái

Cái

Cái

Cái

Cái

Cái

Cái

Cái

Cái

Lớp: KTTH 19.02

Trường ĐHKTQD

Chuyên đề tốt nghiệp

VTAT08

VTAT09

VTAT12

VTBGB01

VTBBS01

VTBC01

BTBC02

VTBC03

VTBDD01

VTBDN03

VTBG02

VTBIA01

VTBL002

BTBL004

VTBL009

VTBL010

VTBL014

VTBL015

VTBL016

VTBL017

VTBL019

VTBL025

VTBL026

VTBL027

VTBL028

VTBL029

VTBL030

VTBL031

VTBL036

VTBL037

VTBL038

VTBL039

VTBL040

VTBL041

VTBL043

VTBL044

VTBL045

VTBL046

VTBL058

VTBL059

VTBL060

Attomat 3 pha 200A

Attomat 3 pha 150A

Attomat 3 pha 30A

Bộ bánh gịng

Bộ bánh sao

Bích cán 1000

Bích cán 1100

Bích chặn khớp nối phi 417/331x20

Băng dính đen

Bảng điện nhựa 110x160

Bơng gốm chịu nhiệt 1260

Bìa amiang 0,5li

Bulong M16x60

Bulong M24x200

Bulong M12x80

Bulong M10x30

Bulong M24x70

Bulong M24x100

Bulong M16x60

Bulong M16x50

Bulong M12x30

Bulong M14x50

Bulong M16x50

Bulong M16x50 8.8

Bulong M10x30 8.8

Bulong M10x130 8.8

Bulong M16x80 8.8

Bulong M14x50 4.8

Bulong M18x80

Bulong M24x220

Bulong M27x450

Bulong M20x60 8.8 Ngoại

Bulong M22x70 8.8 ngoại

Bulong M24x80 8.8 Ngoại

Bulong M18x100 + long đen

Bulong M12x100 8.8

Bulong M14x40 + long đen

Bulong M18x80 + long đen

Bulong M8x30

Bulong M18x230 8.8

Bulong M27x500 ren 120

Cái

Cái

Cái

Bộ

Bộ

Bộ

Cái

Bộ

Cuộn

Bộ

Bộ

Cái

Bộ

Bộ

Bộ

Bộ

Bộ

Bộ

Bộ

Bộ

Bộ

Bộ

Bộ

Bộ

Bộ

Bộ

Bộ

Bộ

Bộ

Bộ

Bộ

Bộ

Bộ

Bộ

Bộ

Bộ

Bộ

Bộ

Bộ

Bộ

Bộ

…………..

……………………………………………..

……..

SV: Nguyễn Văn Thưởng

11/72

…………

Lớp: KTTH 19.02

Trường ĐHKTQD

Chuyên đề tốt nghiệp

1.1.2 Phân loại NVL, CCDC:

Trong quá trình sản xuất kinh doanh của DN, địi hỏi phải có nhiều loại

NVL, CCDC khác nhau, mỗi loại lại có tính năng và cơng dụng khác nhau.

Để thuận tiện cho cơng tác quản lý và hạch tốn địi hỏi phải phân loại NVL,

CCDC thành các nhóm chung. Phân loại NVL, CCDC là việc nghiên cứu, sắp

xếp chúng vào từng nhóm khác nhau theo những tiêu chuẩn nhất định nhằm

phục vụ cho nhu cầu quản trị doanh nghiệp.

Hiện tại danh mục NVL, CCDC của cơng ty có khoảng 3.000 lên việc

quản lý và sử dụng rất phức tạp, để giúp công tác hạch tốn chính xác một

khối lượng NVL lớn chủng loại nhiều, kế toán tiến hành phân loại NVL, việc

phân loại dựa vào một số tiêu chuẩn nhất định phù hợp với công ty.

1.1.2.1 Phân loại nguyên vật liệu: hiện tại cơng ty phân loại NVL theo vai trị

và tác dụng của NVL, NVL được chia thành:

- Nguyên vật liệu chính: đất, sét, than các loại….

- Nguyên vật liệu phụ: bột mầu, phụ gia các loại….

- Nhiên liệu: dầu Diezen, dầu mazut, khí ga…..

- Phụ tùng thay thế: vịng bi, que hàn, công tắc..

- Vật liệu khác: xỉ than, phế liệu thu hồi…

1.1.2.2 Phân loại CCDC:

Công cụ dụng cụ trong công ty được phân loại bao gồm:

- Thiết bị văn phịng: máy tính, máy In, máy Fax, …

- Thiết bị sản xuất: Máy goong, máy nhào trộn đất.

- Dụng cụ bảo hộ lao động: găng tay, quần áo, mũ…

Để thực hiện được thực tế trong quá trình nhập NVL, CCDC dưới đây là sổ

danh điểm NVL, CCDC:

SV: Nguyễn Văn Thưởng

12/72

Lớp: KTTH 19.02

Trường ĐHKTQD

Chuyên đề tốt nghiệp

Bảng 1-3: Sổ danh điểm NVL ở Công ty TNHH Tân Giếng Đáy.

Danh điểm

Tên, nhãn, hiệu, quy cách

Loại Nhóm Thứ

NVL

ĐVT

Giá HT

Ghi chú

……….

………..

1521

01

Nhóm trực tiếp tạo ra SP

- Đất sản xuất

02

m3

Nhóm gián tiếp tạo ra SP

001 - Than cám

002 - Than tuyển phả lại

003 - Dầu Mazut

Lít

Lít

005 - Dầu Diezen

Kg

006 - Mỡ IC

Kg

007 - Củi đốt lị

…..

tấn

Lít

004 - Dầu lạc

1522

tấn

Nguyên vật liệu phụ

……

001 Dây đai

Cuộn

002 Dây bó gạch

Cuộn

003 Chất chống thấm

Kg

….. ………………………….

…..

SV: Nguyễn Văn Thưởng

13/72

Lớp: KTTH 19.02

Trường ĐHKTQD

Chuyên đề tốt nghiệp

Bảng 1-4: Sổ danh điểm CCDC ở Công ty TNHH Tân Giếng Đáy

Danh điểm

Tên nhãn hiệu, quy cách

Loại Nhóm Thứ

CCDC

153

Giá

Ghi

HT

chú

Cơng cụ, dụng cụ

01

02

…..

ĐVT

……

Thiết bị văn phịng

001 - Máy tính

Bộ

002 - Máy Fax

Cái

003 - Máy In

Cái

004 - Điện thoại

Cái

005 - Bàn ghế

Bộ

Đồ dùng sản xuất

001 - Máy gong

Cái

002 - Máy nhào chộn đất

Cái

003 - Máy mài tay

cái

….. ……………………………… ……….. …..

……

1.1.3 Phương pháp đánh NVL, CCDC:

1.1.3.1 Đánh giá NVL, CCDC nhập kho:

Đánh giá nguyên vật liệu là việc dùng thước đo tiền tệ để tính tốn xác

định giá trị nguyên vật liệu theo những nguyên tắc nhất định đảm bảo tính

thống nhất và trung thực.

Để đáp ứng nhiệm vụ sản xuất, tại Công ty TNHH Tân Giếng Đáy các

nghiệp vụ nhập, xuất nguyên vật liệu diễn ra thường xuyên, giá của nguyên

vật liệu trong mỗi lần nhập là khác nhau. Việc xác định đúng đắn giá trị

nguyên vật liệu xuất dùng là rất cần thiết. Vì vậy Cơng ty đã sử dụng giá thực

tế để đánh giá nguyên vật liệu và được tiến hành như sau:

SV: Nguyễn Văn Thưởng

14/72

Lớp: KTTH 19.02

Trường ĐHKTQD

Chuyên đề tốt nghiệp

a) Đối với nguyên vật liệu nhập kho: bao gồm cả vật liệu mua ngoài và vật

liệu Công ty tự gia công chế biến.

- Với vật liệu mua ngồi: Cơng ty mua ngun vật liệu với phương thức nhận

tại kho của Công ty.

Gtt

=

Ghđ + Tn + Cm - Ck

Trong đó:

Gtt : Giá thực tế NVL, CCDC nhập kho vào.

Ghđ : Giá mua ghi trên hóa đơn.

Tn

: Thuế GTGT.

Cm : Chi phí thu mua.

Ck

: Chiết khấu thương mại, hoặc giảm giá được hưởng.

- Với vật liệu do Cơng ty tự gia cơng chế biến: thì trị giá thực tế nhập kho vật

liệu là giá thực tế của hiện vật xuất gia cơng chế biến + chi phí nhân cơng và

các chi phí khác.

Gtt = Gnv

+ Cm

Trong đó:

Gnv :

Giá thực tế NVL, CCDC xuất gia công chế biến.

Cm :

chi phí liên quan.

- Đối với phế liệu thu hồi: Giá thực tế của phế liệu thu hồi thường do Giám

đốc Công ty quyết định.

b) Đối với vật liệu xuất kho:

Do giá của nguyên vật liệu trong mỗi lần nhập có sự thay đổi, để phản

ánh theo dõi được chặt chẽ, phù hợp khi xuất kho nguyên vật liệu kế tốn tính

tốn thực tế ngun vật liệu theo phương pháp đơn giá bình quân gia quyền

trước mỗi lần xuất. Theo phương pháp này kế toán tiến hành thực hiện như

sau: Trước mỗi lần xuất kế tốn tính tổng giá trị nguyên vật liệu tồn đầu kỳ

SV: Nguyễn Văn Thưởng

15/72

Lớp: KTTH 19.02

Trường ĐHKTQD

Chuyên đề tốt nghiệp

(nếu có) và tổng giá trị nguyên vật liệu nhập trong kỳ nhưng trước lần đó rồi

chia ra tổng số lượng nguyên vật liệu tồn đầu kỳ và số lượng nguyên vật liệu

nhập trong kỳ trước lần xuất đó sẽ được đơn giá bình qn gia quyền. Lấy

đơn giá bình quân gia quyền nhân với số lượng nguyên vật liệu xuất kho lần

đó sẽ được trị giá thực tế của nguyên vật liệu xuất. Nếu lần xuất đó khơng

xuất hết số lượng tồn đầu kỳ và nhập trước lần xuất đó thì số dư cịn lại như

tồn để thực hiện tính đơn giá xuất cho lần sau. Những lần xuất sau tính tương

tự như lần xuất trước. Việc áp dụng phương pháp này cho phép theo dõi được

cả số lượng và giá trị nguyên vật liệu ngay sau mỗi lần xuất kho mà không

phải đợi đến cuối kỳ hạch tốn mới tính giá được. Mặc dù cơng ty tiến hành

hạch tốn theo tháng nhưng cơng ty lại tính đơn giá thực tế bình qn gia

quyền sau mỗi lần xuất để thuận tiện cho công tác kế tốn ngun vật liệu.

Theo phương pháp bình qn gia quyền thì giá thực tế vật liệu xuất kho được

tính như sau:

Giá thực tế NVL

xuất kho

Đơn giá thực tế

bình quân

=

=

Số lượng NVL

xuất kho

Trị giá thực tế NVL

tồn đầu kỳ

Số lượng NVL

tồn đầu kỳ

Đơn giá thực tế

bình quân

x

+

+

Trị giá thực tế NVL

tồn trong kỳ

Số lượng NVL nhập

trong kỳ

Cuối kỳ hạch toán tiến hành cộng giá thực tế của tất cả các vật liệu xuất

kho để xác định giá toàn bộ vật liệu xuất kho trong kỳ. Khi giá cả trên thị

trường biến động q lớn thì cơng ty đánh giá lại giá trị nguyên vật liệu tồn

kho trên cơ sở giá thị trường. Căn cứ vào giá vật liệu đã đánh giá lại để tính

giá xuất kho cho kỳ sau nhưng thường công ty chỉ đánh giá lại vào cuối năm.

SV: Nguyễn Văn Thưởng

16/72

Lớp: KTTH 19.02

Trường ĐHKTQD

Chuyên đề tốt nghiệp

1.2 Đặc điểm luân chuyển nguyên vật liệu, công cụ dụng cụ tại Công ty

TNHH tân giếng đáy:

1.2.1 Phương thức thu mua:

Do đặc thù sản xuất và sản phẩm chủ yếu của công ty là các sản phẩm

gạch lên ngun vật liệu chính của cơng ty là các loại đất và than chiếm một

số lượng rất lớn và có khối lượng lớn, do đó quy trình và phương thức thu

mua ảnh hưởng rất nhiều đến giá thành nguyên vật liệu. Phương thức thu

mua:

- Căn cứ vào nhu cầu và dự trù nguyên vật liệu để phục vụ sản xuất, bộ phận

sản xuất hoặc các phòng ban có nhu cầu về nguyên vật liệu tiến hành lập giấy

đề nghị mua vật tư. Sau khi giấy đề nghị mua vật tư được phê duyệt bởi các

cấp có thẩm quyền tại công ty, cán bộ thu mua gửi đơn đặt hàng đến các nhà

cung cấp có khả năng để nhận được giấy báo giá. Thơng thường, cơng ty có

nhiều nhà cung cấp cùng một loại nguyên vật liệu, do đó thường có nhiều

giấy báo giá được gửi đến cơng ty.

- Căn cứ vào các giấy báo giá, công ty lập hội đồng duyệt giá để chọn ra mức

phù hợp với yêu cầu của công ty rồi lập biên bản duyệt giá.

- Tiếp theo, công ty tiến hành ký kết hợp đồng kinh tế với nhà cung cấp được

chọn. Trong hợp đồng phải nêu rõ: Tên vật tư, mã hiệu, quy cách, chủng loại,

số lượng, đơn giá, thời gian, địa điểm giao nhận hàng và phương thức thanh

toán, trách nhiệm của mỗi bên.

- Khi nguyên vật liệu vận chuyển về công ty các cán bộ của công ty phải lập

hội đồng kiểm tra chất lượng trước khi nhập kho.

* Đối với các loại vật tư phát sinh trong tháng hoặc có nhu cầu sử dụng ít thì

bộ phận có nhu cầu sử dụng làm yêu cầu vật tư trình giám đốc hoặc trưởng

bộ phận ký duyệt rồi chuyển qua cho phòng vật tư đi mua về giao cho bộ

phận yêu cầu, hóa đơn chuyển thẳng cho kế tốn vật tư.

SV: Nguyễn Văn Thưởng

17/72

Lớp: KTTH 19.02

Trường ĐHKTQD

Chuyên đề tốt nghiệp

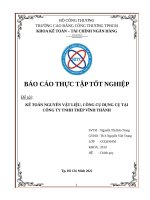

1.2.2 Hệ thống kho bãi, bảo quản, tồn chứa:

Sơ đồ 1-1: Hệ thống kho bãi nhà xưởng cơng ty

Nhà

xe

càn

bộ

cơng

nhân

viên

Bãi gạch

thành phẩm

Phịng

BV

Máy đóng gói

Nhà Phơi

Xưởng

cơ

khí

Khu nhà xưởng + Lị nung

Cổng

cơng ty

Phịng

kinh

doanh

Kho

Vật tư 2

Văn

Bãi

gạch

thành

phẩm

2

phịng

cơng

Kho

vật tư

2

ty

Bãi

đất

ngun

liệu

Nhà ăn ca

Khu nhà ở cán bộ CNV

SV: Nguyễn Văn Thưởng

18/72

Lớp: KTTH 19.02

Trường ĐHKTQD

Chuyên đề tốt nghiệp

1.3 Tổ chức quản lý NVL, CCDC tại Công ty TNHH Tân Giếng Đáy:

1.3.1 Chứng từ kế tốn:

Trong hoạt động sản xuất kinh doanh của cơng ty các nghiệp vụ kinh tế

phát sinh liên quan đến việc xuất, nhập nguyên vật liệu đều phải được lập

chứng từ kế tốn một cách đầy đủ thống nhất, chính xác theo đúng chế độ ghi

chép ban đầy về vật liệu đã được nhà nước quy định. Hiện tại công ty áp dụng

hệ thống chứng từ kế toán do Bộ Tài Chính ban hành theo quyết định số

15/2006/QĐ-BTC ngày 20/03/2006 của bộ trưởng Bộ Tài Chính. Các chứng

từ kế tốn Công ty TNHH Tân Giếng Đáy đang sử dụng để quản lý xuất nhập

kho gồm:

Phiếu nhập kho (mẫu số 01 - VT).

Phiếu xuất kho (mẫu số 02 - VT).

Phiếu xuất kho kiêm vận chuyển nội bộ (mẫu số 03- VT)

Phiếu xuất vật tư theo hạn mức (mẫu số 04 - VT).

Phiếu báo vật tư còn lại cuối kỳ (mẫu số 07-VT).

Biên bản kiểm kê vật tư, sản phẩm hàng hóa (mẫu số 08-VT).

Hóa đơn kiêm phiếu xuất kho (mẫu số 08-BH).

Hóa đơn cước phí vận chuyển (mẫu số 03 - BH).

Các chứng từ kế toán thống nhất bắt buộc doanh nghiệp phải lập kịp thời,

đầy đủ theo đúng quy định về mẫu biểu, nội dung, phương pháp lập và các

chứng từ kế toán về kế toán nguyên vật liệu phải được luân chuyển theo trình

tự, thời gian hợp lý do kế tốn trưởng quy định, người lập chứng từ phải chịu

trách nhiệm về các chứng từ đã lập (về tính hợp lý và hợp pháp) đối với các

nghiệp vụ kinh tế tài chính phát sinh.

1.3.2 Thủ tục nhập kho:

Tại Cơng ty TNHH Tân Giếng Đáy, nguyên vật liệu nhập kho thường

có giá trị lớn và yêu cầu kỹ thuật cao. Vì vậy, thủ tục nhập kho nguyên vật

SV: Nguyễn Văn Thưởng

19/72

Lớp: KTTH 19.02

Trường ĐHKTQD

Chuyên đề tốt nghiệp

liệu đòi hỏi phải rất cặn kẽ, đảm bảo vật tư mua về đáp ứng đúng yêu cầu đặt

ra của cán bộ kỹ thuật để có được sản phẩm đạt chất lượng. Theo đó, thủ kho,

kế tốn, cán bộ phịng vật tư và các thành viên có liên quan phải thực hiện

đúng các nguyên tắc sau khi làm thủ tục nhập kho nguyên vật liệu:

- Căn cứ vào định mức vật liệu cho từng loại sản phẩm, số lượng sản phẩm

sản xuất, tình hình dự trữ ngun vật liệu thực tế tại Cơng ty, phịng kế hoạch

tiến hành ký kết các hợp đồng kinh tế hoặc giao cho bộ phận vật tư của công

ty đi mua theo kế hoạch đề ra.

- Bên cung cấp sẽ viết hố đơn và giao một liên cho Cơng ty.

- Khi vật liệu về đến kho Công ty, trước khi nhập kho thủ kho báo cáo cho

ban kiểm nghiệm (gồm cán bộ KCS, cán bộ kỹ thuật) để xác định phẩm chất,

chủng loại, quy cách, số lượng vật liệu mua về và lập biên bản kiểm nghiệm.

Nếu vật liệu đảm bảo yêu cầu thì thủ kho kiểm tra số lượng vật liệu mua về và

ghi vào hoá đơn thực nhập.

- Căn cứ vào hoá đơn (theo các hợp đồng kinh tế), biên bản kiểm nghiệm vật

tư, thống kê phòng kinh doanh tiến hành lập phiếu báo nhập kho vật liệu

thành 3 liên và được người phụ trách ký ghi rõ họ tên, trên hai phiếu đều được

ghi rõ ngày của hoá đơn, kho nhập vật liệu, tên vật liệu, quy cách, số lượng

thực hiện, ghi ngày tháng nhập kho, thủ kho cùng người nhập kí tên vào

phiếu.

+ Liên 1: Thủ kho giữ để lên Thẻ kho

+ Liên 2: Phòng vật tư cơ giới giữ

+ Liên 3: Giao phịng Tài chính - Kế toán

- Trường hợp ban kiểm nghiệm số vật liệu mua về khơng đúng u cầu đã

thoả thuận thì tiến hành lập biên bản và ghi rõ vào biên bản kiểm nghiệm. Số

vật liệu này thủ kho không nhập chờ ý kiến giải quyết của lãnh đạo Công ty.

SV: Nguyễn Văn Thưởng

20/72

Lớp: KTTH 19.02