PHÂN TÍCH CTCP CÔNG NGHIỆP CAO SU MIỀN NAM (CSM)

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (1.85 MB, 30 trang )

TRƯỜNG ĐẠI HỌC KINH TẾ-LUẬT

Tiểu luận

PHÂN TÍCH CÔNG TY CỔ PHẦN

CÔNG NGHIỆP CAO SU MIỀN NAM

: TS.

: K11405B

:

1. K114050855

2.

K114050860

3. K114050886

4. K114050894

5.

K114050898

6. K114050913

7. K114050931

8. K114050952

, 13/12/2013

MỤC LỤC

Lời mở đầu 1

I. Phân tích vĩ mô 2

1. Kinh tế Việt Nam 2

2. Thị trường chứng khoán ở Việt Nam năm 2013 3

II. Tổng quan về ngành săm lốp Việt Nam 4

1. Quy mô thị trường và thị phần ngành 4

2. Diễn biến ngành quý 3/2013 5

3. Triển vọng Q4 và tương lai: Tiếp tục lạc quan cho đến cuối năm 2015 5

III. Công ty Cổ Phần Công nghiệp Cao su Miền Nam (CSM) 6

1. Giới thiệu về công ty 6

3. Phân tích SWOT 7

4. Vị thế của công ty 8

5. Chiến lược Phát triển và Đầu tư 8

6. Triển vọng Công ty 9

IV. Phân tích tài chính 9

1. BẢNG CÂN ĐỐI KẾ TOÁN 9

a. Cơ cấu tài sản 11

b. Cơ cấu nguồn vốn 11

2. BÁO CÁO KẾT QUẢ KINH DOANH 12

3. BÁO CÁO LƯU CHUYỂN TIỀN TỆ 13

4.

Định giá

18

V. Phân tích kỹ thuật 19

1. Đường xu hướng- Trendlines 20

2. Đường chuyển động trung bình (Moving Average) 21

3. Đường chỉ báo MACD 21

4. Đường RSI ( Relative Strength Index) 23

5. Đường chỉ báo đo lường biến động giá (Stochastis analysis) 24

6. Đường Bollinger Band 24

7. Đường động lực (Momentum) 25

8. Đường D

+

, D-, ADX 25

9. Parabolic SAR 26

10. Các ngưỡng hỗ trợ/kháng cự đáng chú ý xác định theo Fibonacci 27

VI. KHUYẾN NGHỊ ĐẦU TƯ 28

VII. KẾT LUẬN 28

TRƯỜNG ĐẠI HỌC KINH TẾ - LUẬT

1

Lời mở đầu

Nền kinh tế Vệt Nam đang trong giai đoạn phát triển sôi động, đi kèm với sự phát

triển đó là sự sôi động của thị trường tài chính.Một đất nước được coi là phát triển thật sự

nếu thị trường tài chính của nước đó hoạt động nhanh nhạy và hiệu quả. Là hạt nhân của

thị trường tài chính, từ khi ra đời, thị trường chứng khoán luôn thể hiện tốt vai trò tạo vốn

và chu chuyển vốn linh hoạt hơn trong nền kinh tế. Cùng với sự phát triển mạnh mẽ của

thị trường chứng khoán thế giới, thị trường chứng khoán Việt Nam cũng đang có những

bước chuyển đổi mạnh mẽ, và đó cũng là xu thế tất yếu khi Việt Nam chủ động bước vào

hội nhập với nền kinh tế quốc tế. Thị trường chứng khoán Việt Nam cũng đã có những sự

khởi sắc đầy ấn tượng, đặc biệt là khoảng thời gian cuối năm 2006 đầu 2007.Đó được coi

là một bước tiến ngoạn mục của thị trường Việt Nam. Tuy trong giai đoạn hiện nay thị

trường có những dấu hiệu đi xuống nhưng đó là chu kỳ của bất cứ thị trường nào, hay với

bất kì nền kinh tế nào, có thời kỳ phát triển thì cũng phải có thời kỳ chững lại. Đứng ở vị

trí là một nhà đầu tư tại thời điểm thị trường như vậy, thật khó lựa chọn ra một loại chứng

khoán tốt, khi mà hiện nay có quá nhiều các mã chứng khoán đang niêm yết trên sàn giao

dịch. Với lý do đó nhóm chúng tôi chọn đề tài “Phân tích và định giá cổ phiếu của Công

ty Cổ phần Cao su Miền Nam” sẽ giúp cho các nhà đầu tư tham khảo khi ra quyết định

đầu tư của mình.

Tuy có nhiều cố gắng trong quá trình nghiên cứu, tìm hiều thông tin nhưng không

thể tránh khỏi những sai sót.Mong thầy, và các bạn giúp đỡ, góp ỳ để bài tiểu luận được

hoàn thiện hơn.

Kết cấu bài tiểu luận gồm có 6 phần:

Phần 1. PHÂN TÍCH VĨ MÔ: NỀN KINH TẾ VIỆT NAM VÀ THỊ TRƯỜNG

CHỨNG KHOÁN.

Phần 2. PHÂN TÍCH NGÀNH CÔNG NGHIỆP SĂM LỐP VIỆT NAM.

Phần 3. GIỚI THIỆU CÔNG TY CỔ PHẦN CÔNG NGHIỆP CAO SU MIỀN NAM.

Phần 4. PHÂN TÍCH TÀI CHÍNH, ĐỊNH GIÁ.

Phần 5. PHÂN TÍCH KỸ THUẬT.

Phần 6. KHUYẾN NGHỊ NHÀ ĐẦU TƯ VÀ KẾT LUẬN.

TRƯỜNG ĐẠI HỌC KINH TẾ - LUẬT

2

I. Phân tích vĩ mô

1. Kinh tế Việt Nam

GDP tăng trưởng nhẹ 9 tháng đầu năm

Quý III.2013, tăng trưởng GDP là 5,54% cải thiện khá so với mức 4,76% của quý I

và 5% của quý II. Tính chung cả 9 tháng, GDP tăng 5,14% , tăng nhẹ so với con số

5,10% của cùng kỳ 2012. Đóng góp chính cho tăng trưởng của nền kinh tế vẫn đến từ khu

vực dịch vụ (2,71%) trong khi khu vực công nghiệp và xây dựng chỉ đóng góp khoảng

1,99%, còn lại là nông nghiệp.

Mặc dù, sức cầu đã cải thiện nhưng tốc độ vẫn khá chậm.Có thể thấy với bối cảnh

cầu trong nước còn yếu, các doanh nghiệp vẫn hạn chế mở rộng sản xuất và ưu tiên giải

phóng hàng tồn kho.Sự phục hồi của đầu tư tư nhân cũng chỉ ở mức yếu. Một số dự báo

của các tổ chức đầu tư, nhiều khả năng quý IV tăng trưởng GDP có thể đạt 5,3%, đây là

mức có thể chấp nhận được trong bối cảnh khó khăn.

Lạm phát vẫn tiềm ẩn rủi ro nhất định nhưng chưa đến mức đáng lo ngại.

Với yếu tố chu kỳ cũng như khả năng phải nhập khẩu lạm phát từ bên ngoài do các

nước duy trì gói kích thích kinh tế, CPI được dự báo sẽ tiếp tục tăng nhưng không đột

biến. Tỉ lệ lạm phát được kỳ vọng dưới 7% trong năm nay.Chỉ số giá tiêu dùng (CPI) Quý

III tăng 6,3%, tháng 10 tăng 0,49%.

Trong quý III, CPI đã có mức tăng khá đột biến so với các tháng trong quý II, đặc

biệt là trong tháng 8 (tăng 0.83%) và tháng 9 (tăng 1.09%). Điều này chủ yếu là do việc

tăng khá mạnh của một số nhóm hàng như dịch vụ, y tế, giáo dục vào mùa tựu trường và

giao thông sau ảnh hưởng của những đợt điều chỉnh giá xăng. Mặc dù có sự gia tốc qua

từng tháng nếu nhìn lại cùng kỳ năm 2012, lạm phát đã được kiểm soát tốt hơn và có dấu

hiệu hạ nhiệt. Việc điều chỉnh giá dịch vụ y tếvà giáo dục đã phản ánh phần lớn vào mức

tăng CPI trong Quý III và yếu tố này khó có khảnăng tạo sức ép lên CPI của các tháng

trong Quý IV. Bên cạnh đó là dự báo CPI các tháng trong Quý IV sẽ tiếp tục tăng qua

từng tháng nhưng nhiều khả năng không có đột biến như giai đoạn nửa cuối Q3 và đều

dưới 1%. Tỷ lệ lạm phát trong năm 2013 được kỳ vọng sẽ từ 7% trở xuống.

Tỷ giá được duy trì ở mức ổn định

Sau đợt điều chỉnh tỷ giá liên ngân hàng vào cuối tháng 6, tỷ giá liên ngân hàng vẫn

được duy trì ổn định ở mức 21.036 VND/USD trong suốt Quý III. Trong nửa đầu của

Quý vừa qua, thịtrường ngoại hối cũng có những dấu hiệu căng thẳng nhẹ, có một số thời

điểm tỷ giá bán của nhiều NHTM cũng tiến sát mức giá trần 21,246 VND/USD.Vốn FDI

giải ngân tiếp tục duy trì đà tăng qua từng tháng, ước đạt 8,62 tỷ USD tín đến hết tháng 9

(+6,4%). Dự trữ ngoại hối của Việt Nam hiện cũng đang tương đối dồi dào, đáp ứng được

tiêu chuẩn an toàn tối thiểu 12 tuần theo IMF. Thêm vào đó, lượng kiều hối trong năm

nay của Việt Nam được dự báo sẽ tăng khá so với con số 10 tỷUSD của năm 2012 và,

theo WB, có thể đạt tới 11 tỷ USD.

TRƯỜNG ĐẠI HỌC KINH TẾ - LUẬT

3

Nỗ lực của các NHTM trong việc tập trung đẩy mạnh hoạt động cho vay thông

qua nhiều gói tín dụng với lãi suất ưu đãi, hỗ trợ lãi suất, cắt giảm thủ tục vay.

Mặt bằng lãi suất huy động và cho vay hiện cũng đã được điều chỉnh ở mức thấp kỷ

lục trong vòng vài năm trở lại đây.Đây là điểm tích cự nhất của thị trường tiền tệ, nó phất

đi thông điệp về sự ổn định vững chắc của thị trường, cũng như của kinh tế vĩ mô. Đến

nay, mặt bằng lãi suất cho vay còn khoảng 9-12%/năm.

2. Thị trƣờng chứng khoán ở Việt Nam năm 2013

Điểm nhấn Quý 3.2013

Thống kê thị trường chứng khoán Q3.2013

Thống kê thị trƣờng Q3

HSX

HNX

Index

492,63 (+2,39%)

60,95(-2,88%)

KLGDTB (triệu/ngày GD)

44,74 (-27,71%)

20,67 (-51,07%)

GTGDTB (tỷ/ngày GD)

878,61 (-20,39%)

161,65 (-52,27%)

Thị trường dao động trong biên độ hẹp trong nửa đầu Q3, giảm dần vào cuối tháng 8

và hồi phục nhẹ trong tháng 9 chủ yếu dưới tác động của các thông tin kinh tế vĩ mô

tích cực.

Saukhi mua ròng nhẹ trong Q2, khối ngoại chuyển sang bán ròng vào Q3 nhưng

giao dịch vẫn khá ảm đạm do nỗi lo về khả năng thu hẹp gói QE3 của FED.

Theo nhóm ngành, ngoại trừ ngành dầu khí và tiêu dùng tăng khá, các nhóm ngành

còn lại đều giảm và có sự phân hoá không nhiều. Ngành dầu khí dẫn đầu các ngành,

với sự nổi trội của trụ cột PVD trong khi ngành khoáng sản chứng khiến sự giảm

điểm sâu nhất.

Chịu áp lực giảm điểm từ thị trường, ngoại trừ nhóm vốn hoá lớn tăng nhẹ, hai

nhóm cổ phiếu còn lại đều sụt giảm.

Khối tự doanh của các công ty chứng khoán bán ròng trong Q3, giao dịch co hẹp.

Triển vọng thị trƣờng Quý 4.2013: Dự báo biến động của thị trường sẽ không

lớn như giai đoạn nửa đầu năm, việc tuân thủ kỷ thuật càng cần được đề cao hạn chế rủi

ro.

Yếu tố rủi ro từ thị trường thế giới đã giảm bớt nhưng vẫn còn hiệu lực.

Dòng vốn ngoại tệ nhiều khả năng quay trở khi nền kinh tế chính trị các quốc gia có

tầm ảnh hưởng lớn đã ổn định trở lại, nhưng không kỳ vọng sẽ đột biến như nửa đầu

năm.

P/E của Việt Nam hiện đang ở mức thấp nhất và thấp hơn tương đối nhiều so với

các nước trong khu vực. Tuy nhiên, độ hấp dẫn còn phụ thuộc nhiều vào triển vọng

lợ nhuận của các doanh nghiệp cũng như tình hình kinh tế vĩ mô của Việt Nam.

Các nhóm ngành được dự báo sẽ tiếp tục phân hoá trong Q4. Trong đó, những

ngành nổi trội nhiều khả năng sẽ không nằm ngoài các ngành được sự ưu tiên từ

chính sách dầu khí, xây dựng cơ sở hạ tầng, xuất khẩu, bất động sản hoặc có tính

phòng thủ tốt như ngành hàng và dịc vụ tiêu dùng thiết yếu.

TRƯỜNG ĐẠI HỌC KINH TẾ - LUẬT

4

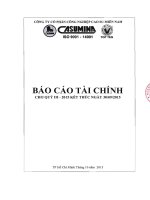

33%

25%

10%

32%

TT SĂM LỐP VN 2012

CSM

DRC

SRC

Khác

II. Tổng quan về ngành săm lốp Việt Nam

1. Quy mô thị trƣờng và thị phần ngành

Cho đến nay, nước ta đã có 6 đơn vị sản xuất săm lốp ô tô, trong đó tổng công ty hoá chất

Việt Nam Vinachem có 3 đơn vị tham gia

đều đang niêm yết trên sàn HOSE và

chiếm lĩnh phần lớn thị phần là:

+ Cao su Đà Nẵng DRC (25%), hoạt

động kinh doanh chủ yếu ở miền Trung,

DRS chuyên sản xuất lốp xe tải nhẹ, nặng,

xe chuyên dụng chiếm đến 80% cơ cấu

doanh thu của công ty. DRS chủ yếu chiếm

lĩnh thị trường trong nước, xuất khẩu chỉ

chiếm 9.4% cơ cấu doanh thu năm 2012.

DRS hiện nay đang là công ty thuộc top đầu ngành săm lốp cả về quy mô và năng lực sản

xuất với vốn điều lệ 692 tỷ đồng.

Năm 2013 có thể nói là năm đánh dấu sự tăng trưởng vượt bậc về năng lực hoạt

động của DRS, khi dự án Nhà máy sản xuất lốp xe tải radial công suất 600.000 ngàn

lốp/năm tại khu công nghiệp Liên Chiểu , Đà Nẵng đã chính thức đi vào hoạt động ngày

29/6 (số vốn gần 2992 tỷ đồng), dự án này sẽ tiếp tục được bổ sung đầu tư mua sắm trang

thiết bị, hoàn thiện quy trình sản xuất, năng cao chất lượng sản phẩm cho đến năm 2015.

Và dự án di dời xí nghiệp săm lốp ô tôtừ Bắc Mỹ An về khu công nghiệp Liên Chiểu (Đà

Nẵng)dự kiến hoàn thành vào cuối năm 2013 cũng được xem là một dự án mang lại nhiều

lợi ích cho DRS .

+Cao su Sao Vàng SRC (10%), hoạt động kinh doanh chủ yếu ở miền Bắc. Lợi thế

của SRC là dòng sản phẩm săm lốp xe đạp. Tuy nhiên dòng sản phẩm này đang có xu

hướng bảo hoà nên SRC đang lấn dần sang lĩnh vực săm lốp ô tô.

Hiện SRC chỉ hoạt động khoảng 50% công suất.

+ Cty CP công nghiệp cao su miền Nam CSM (33%), hoạt động kinh doanh chủ

yếu ở miền Nam. CSM rất chú trọng đến xuất khẩu, chiếm 25% tổng doanh thu. Các

nước ASEAN là thị trường chính của CSM, đặc biệt là Campuchia và Myanmar.

Hiện CSM đang hoạt động khoảng 80% công suất.Nếu tính tổng doanh thu thì CSM

đứng đầu thị trường nội địa, nhưng tính riêng phân khúc săm lốp xe tải và máy kéo tại

Việt Nam thì DSC chứ không phải CSM.

Khi các nhà sản xuất nội địa chỉ tập trung vào phân khúc lốp tầm trung và tầm thấp

vơí giá cạnh tranh đặc biệt thì trên thị trường săm lốp Việt Nam, còn có các thương hiệu

nước ngoài như Bridgestone, Michelin, Goodyear, Dunlop, Hankook, Kumho…hiện đang

TRƯỜNG ĐẠI HỌC KINH TẾ - LUẬT

5

thống trị phân khúc săm lốp chất lượng cao.Nếu kể đến phân khúc lốp radial vốn bị các

đối thủ nước ngoài độc hiếm thì top 3 trong nước chỉ chiếm 40% tổng thị phần.

Nguồn nguyên liệu để sản xuất săm lốp gồm: cao su thiên nhiên, cao su nhân tạo,

vải mành, nilon, thép tanh, than đen, hoá chất và phụ gia. Trong số này ngoại trừ cao su

thiên nhiên được cung cấp trong nước thì các nguyên liệu còn lại đều phải nhập khẩu từ:

Ấn Độ, Trung Quốc, Đài Loan, Hàn Quốc…

Danh mục sản phẩm săm lốp đƣợc sản xuất trong nƣớc khá đa dạng và đầy

đủ. Từ săm lốp xe đạp, xe máy, lốp ô tô đến lốp đặc chủng, lốp máy bay…ở các dòng sản

phẩm thì hết sức đa dạng về mẫu mã và chủng loại.

Sản phẩm săm lốp chủ yếu được tiêu thụ trong nước và một phần xuất khẩu. Kể từ

năm 2000 sản phẩm săm lốp của Việt Nam liên tục tăng trưởng nhanh. Bình quân

23%/năm, nhưng tới 2010 thì có dấu hiệu chững lại vì giá nguyên vật liệu đầu vào tăng

cao, khủng hoảng nợ côngchâu Âu, nhu cầu sụt giảm từ các nền kinh tế trên thế giới do

tình hình khó khăn chung.Mỹ là thị trường xuất khẩu lớn nhất của Việt Nam, tiếp theo là

Ai Cập,Malaysia…

2. Diễn biến ngành quý 3/2013

Nhu cấu tiêu thụ săm lốp trong nước chưa cao: nền kinh tế đang phục hồi nhưng

với tốc độ chậm, theo đó nhu cầu tiêu thụ săm lốp trong nước chưa cao. Ngoài ra, đầu Q3

các doanh nghiệp sản xuất săm lốp lớn trong nước cùng giảm giá bán sản phẩm với mức

khoảng 3-5% vì giá nguyên liệu đầu vào giảm. Do đó, doanh thucó sụt giảm. Tuy nhiên,

đối với doanh nghiệp có hoạt động xuất khẩu thuận lợi thì sự sụt giảm giá bán được bù

đắp phần nào nhờ sự tăng trưởng sản lượng.

Sự bùng nổ bong bóng giá cao su tự nhiên bắt đầu từ năm 2011 đã mở ra một

tương lai tươi sáng cho ngành công nghiệp lốp xe toàn cầu và ngành lốp xe Việt Nam nói

riêng cũng được hưởng lợi từ điều này. Trong Q2.2013, giá cao su tự nhiên đã giảm 11%

so với Q1 và thấp hơn 18% so với giá cùng kỳ năm 2012. Sự suy giảm liên tục của giá

nguyên liệu đầu vào quan trọng là cao su tự nhiên đã nâng cao hiệu quả hoạt động tổng

thể của ngành công nghiệp lốp xe Việt Nam.

Mặt bằng lãi suất cho vay thấp hơn giúp giảm chi phí lãi vay: tăng lợi

nhuận cho DN trong ngành. Việc lãi suất vay giảm đặc biệt có ý nghĩa đối với các DN

đang triển khai dự án đầu tư cũng như những DN có nhà máy mới đi vào hoạt động.

Do đó, lợi nhận của các doanh nghiệp ngành sản xuất săm lốp vẫn duy trì ở mức khá

cao so với cùng kỳ năm trước mặc dù không có yếu tố đột biến.

3. Triển vọng Q4 và tƣơng lai: Tiếp tục lạc quan cho đến cuối năm 2015

Nhu cầu tiêu thụ săm lốp Q4 dự kiến không biến động nhiều do kinh tế trong mức

đang phục hồi với tốc độ chậm nhưng có thể cao hơn Q3 do nhu cầu tiêu thụ săm lốp cuối

năm thường cao theo chu kỳ kinh tế. Bên cạnh đó, nhiều khả năng tỷ giá sẽ được điều

chỉnh khoảng 1% từ nay đến cuối năm khi Chính Phủ vẫn cố gắng duy trì đồng VND yếu

với lãi suất thấp để hỗ trợ tăng trưởng. Việc điều chỉnh này sẽ làm tăng chi phí của các

TRƯỜNG ĐẠI HỌC KINH TẾ - LUẬT

6

DN sản xuất săm lốp khi doanh thu xuất khẩu thấp hơn giá trị nhập khẩu nguyên liệu và

DN có thể có khoản vay bằng USD.

Tuy nhiên động lực tăng trưởng lợi nhuận nhiều khả năng được duy trì do:

Giá cao su tự nhiên tiếp tục xu hướng giảm giá:

Giá cao su giảm trong Q3 sẽ phản ánh phần nào trong KQKD Q4 khi các DN sản

xuất săm lốp thường có hàng tồn kho. Đồng thời, giá cao su cuối năm khó tăng mạnh chủ

yếu do kinh tế Trung Quốc đang tăng trưởng chậm lại.

Ngoài ra, nguồn cung cao su tự nhiên theo dự báo của tổ chức International Rubber

Study Group (IRSG), sẽ tăng 4% trong năm 2014 và đồng thời nguồn cầu cũng tăng

khoản 2-5%. Như vậy thặng dư cao su sẽ vào khoảng 92.000 tới 284.000 tấn.nguồn thặng

dư này cùng với sự suy yếu lực cầu từ trung quốc ( quốc gia tiêu thụ cao su tợ nhiên mạnh

nhất thế giới) sẽ giữ giá cao su tiếp tục ở mức thấp. Chúng tôi kỳ vọng lợi nhuận gộp của

ngành săm lốp nội địa sẽ duy trì ở mức hiện tại là 22-25% so với tỷ lệ GVHB/DTT dao

động trong khoảng 73-76%.

Lãi suất cho vay kỳ vọng sẽ giảm nhẹ trong thời gian từ nay đến cuối năm khi các

động thái gần đây của Chính Phủ cho thấy chính sách tiền tệ đang có xu hướng nới lỏng

ra.

Tăng trƣởng dài hạn sẽ đƣợc thúc đẩy bởi sản phẩm radial: đầu năm 2014 , 2

nhà máy lốp radial mới sẽ đi vào hoạt động và cung ứng gần 500.000 lốp/ năm cho thị

trường. DRS có lợi thế hơn khi tung sản phẩm radial trước CSM, tuy nhiên tốc độ tăng

trưởng LNST sẽ chậm lại trong năm 2014 do chi phí khấu hao và lãi vay cao. Từ năm

2015 trở đi, hoạt động sản xuất của DRS sẽ ổn định hơn và thúc đẩy động lực tăng trưởng

doanh thu, lợi nhuận. Tuy chậm hơn trong “cuộc đua radial” nhưng CSM đang nỗ lực hết

mức để bắt kịp tiến độ và đã có một bước tiến xa hơn đối thủ cùng ngành bằng chiến lược

mở rộng thị trường cho sản phẩm radial mới.

Tóm lại, triển vọng ngành săm lốp hiện nay rất hứa hẹn.KQKD của các doanhnghiệp

sản xuất săm lốp có kỳ vọng sẽ tiếp tục khả quang trong Q4, khép lại một năm kinh

doanh thành công.

So sánh các công ty trong ngành, chúng tôi đánh giá cao tiềm năng của CSM.

Nguyên nhân là do công ty có năng lực sản xuất lớn nhất, cơ cấu sản phẩm đa dạng, hệ

thống phân phối rộng và có độ phủ lớn nhất ngành, đội ngũ quản lý kinh nghiệm và năng

động và lợi thế cạnh tranh cũng sẽ được tăng cường khi nhà máy lốp radial toàn thép đi

vào hoạt động, cùng với việc mở rộng quy mô xuất khẩu…

III. Công ty Cổ Phần Công nghiệp Cao su Miền Nam (CSM)

1. Giới thiệu về công ty

-Công ty Công nghiệp Cao su Miền Nam được thành lập theo quyết định số 427-

HC/QĐ ngày 10/04/1976 của nhà nước Việt Nam.

TRƯỜNG ĐẠI HỌC KINH TẾ - LUẬT

7

-Ngày 22/05/1993, Công ty là

doanh nghiệp nhà nước hạch toán

độc lập và là đơn vị thành viên

Tổng Công ty Hoá chất Việt Nam

được thành lập theo quyết định số

264/TCNHDT của Bộ Công

Nghiệp nặng (Bộ Công Thương).

-Năm 2005, Công ty đổi tên

thành Công ty Cổ Phần Công

nghiệp Cao su Miền Nam

-Năm 2006, Công ty Cổ Phần

Công nghiệp Miền Nam chính thức

đi vào hoạt động theo giấy kinh doanh số 4103004392 ngày 01/03/2006 do Sở Kế hoạch và

Đầu tư Tp.HCM cấp với vốn điều lệ ban đầu là 90 tỷ đồng.

-Từ tháng 11/2006 đến nay, qua các lần chi trả cổ tức bằng cổ phiếu và phát hành cổ

phiếu thưởng cho các cổ đông, công ty thực hiện tăng vốn điều lệ từ 90 tỷ đồng lên

672,932 tỷ đồng

-Tháng 8/2009, công ty chính thức niêm yết 25.000.000 cổ phiếu trên Sở giao dịch

Chứng khoán Tp.HCM với mã chứng khoán CSM.

2.Lĩnh vực hoạt động

- Lĩnh vực chính: săn xuất săm lốp các loiaj từ xe đạp, xe máy, xe ô tô đến xe công

nghiệp, xe nông nghiệp…

- Ngoài ra còn có các sản phẩm: cao su kỹ thuật, găng tay latex, băng tải…

- Kinh doanh khác: nhà phân phối các loại nguyên vật liệu và hóa chất phục vụ cho

ngành sản xuất các sản phẩm cao su như than đen, vải mành…cung cấp các loại phụ tùng

cao su cho công nghiệp chế tạo máy, xây dựng, lắp ráp xe ô tô…

3. Phân tích SWOT

Điểm mạnh:

- Là công ty dẫn đầu ngành về năng lực

sản xuất.

- Đội ngũ cán bộ công nhân viên được

đào tạo tốt, ứng dụng tốt công nghệ

mà công ty đầu tư để nâng cấp thiết bị

và chất lượng sản phẩm.

- Sản phẩm của CSM luôn đạt chất

lượng hàng đầu thị trường Việt Nam,

được thị trường trong nước và thế

giới chấp nhận và ngày càng tin

tưởng.

- Luôn hoàn thiện nâng cấp dây chuyền

sản xuất hiện đại, đồng thời đầu tư,

nghiên cứu, phát triển sản phẩm mới

Điểm yếu:

- Chưa tiếp cận được với thị

trường lốp ô tô con, đây là thị

trường hứa hẹn nhiều tiềm năng

tăng trưởng cao.

- Cạnh tranh với nhiều mặt hàng

săm lốp cả ở thị trường trong và

ngoài nước.

- Dự án xây dựng nhà máy radial

khiến nhu cầu huy động vốn

của CSM rất lớn, có thể đẩy tỷ

lệ rủi ro lên cao.

- Phải đối mặt với nhiều loại

hàng giả, hàng nhái mang nhãn

hiệu cao su Mina trên thị

51%

4%

4%

1%

40%

CƠ CẤU CỔ ĐÔNG 6/2013

Tập đoàn hoá chất VN

Deutsche Bank AG

London

FTIF - Franklin Templeton

Frontier Markets Fund

HĐQT

Khác

TRƯỜNG ĐẠI HỌC KINH TẾ - LUẬT

8

cung ứng cho thị trường trong và

ngoài nước.

- Hiệu quả hoạt động luôn đạt ở mức

cao, thể hiện qua các chỉ số ROA,

ROE và EPS.

trường, nhất là của Trung Quốc,

làm ảnh hưởng xấu đến chất

lượng, uy tín của công ty.

Cơ hội:

- Nhu cầu sử dụng ô tô, xe máy ngày

càng tăng.

- Kinh tế trong nước và thế giới đang

trên đường phục hồi.

- Dự án săm lốp xe tải radial toàn thép

1 triệu lốp/năm là cơ hội để thương

hiệu CSM khẳng định vị thế của mình

trong và ngoài nước.

- Mỹ nâng thuế nhập khẩu săm lốp từ

Trung Quốc, sẽ làm người dân Mỹ

chuyển hướng sang tiêu dùng hàng

Việt Nam trong tương lai nhiều hơn.

Thách thức:

- Giá nguyên liệu nhập khẩu (cao

su tổng hợp, thép tanh, than

đen…) biến động mạnh khi giá

đầu tư thế giới tăng.

- Doah nghiệp nước ngoài trong

ngành săm lốp Việt Nam tương

lai có xu hướng gia tăng, dãn

đến khả năng cạnh tranh cao

cho công ty.

4. Vị thế của công ty

-Trong những năm qua, mặc dù chịu sự cạnh tranh của các sản phẩm săm lốp trong và

ngoài nước song bằng nhiều nỗ lực của mình Casumina đã duy trì được vai trò hàng đầu

của mình trên thị trường trong nước và cạnh tranh có hiệu quả với các nhãn hiệu săm lốp

của nước ngoài.

Doanh thu tăng trung bình 25% mỗi năm.

-Cao su mina là một trong 30 thương hiệu đạt thương hiệu quốc gia được chính phủ

công nhận năm 2008 và là công ty nằm trong danh sách “ thương hiệu hạt giống của thành

phố Hồ Chí Minh”

-Casumina là thương hiệu sản xuất săm lốp số 1 của Việt Nam chiếm thị phần hàng

đầu khoảng 35%, đạt tốc độ tăng trưởng 25% trên năm, được người tiêu dùng tín nhiệm và

liên tiếp được bình chọn là sản phẩm đứng đầu TOPTEN hàng Việt nam chất lượng cao

-11 năm liên tiếp đạt danh hiệu Hàng Việt Nam chất lượng cao (1997-2007).

-Năm 2008 Công ty được bầu chọn đứng thứ 60 trong tổng số 75 nhà sản xuất vỏ

xehàng đầu thế giới.

5. Chiến lƣợc Phát triển và Đầu tƣ

-Quản trị công ty và điều hành sản xuất: hoàn thiện chương trình quản trị tổng thể

doanh nghiệp (ERP) cho tất cả các khâu trong bán hàng, kế hoạch, vật tư, sản xuất, kho,

thiết bị nhằm giảm chi phí tăng hiệu quả SXKD.

-Đầu tư xây dựng cơ bản: Đẩy mạnh việc hoàn thành các công việc như hoàn thành

việc mở rộng nhà xưởng tại Xí nghiệp Bình dương, đầu tư dây chuyền luyện kín A4 240 lít

mới, thiết kế sản xuất và đưa ra thị trường lốp xe ô tô tải nặng chuyên dụng.

TRƯỜNG ĐẠI HỌC KINH TẾ - LUẬT

9

-Chiến lược sản phẩm: đưa ra thị trường thành công chủng loại lốp ô tô tải nặng

vành 24 inch. Sản xuất đưa ra chủng loại lốp xe máy tay ga mới (scooter) với thương

hiệu EUROMINA.

-Công tác tiếp thị bán hàng: Tăng cường chiếm lĩnh thị trường nội địa, từng bước

mở rộng thị trường nước ngoài, xây dựng và giữ vững hình ảnh thương hiệu. Tăng

cường công tác chăm sóc khách hàng, chăm sóc các nhà lắp ráp trong nước theo dõi và

thực hiện chế độ khuyến mại.

-Tham gia cùng các đối tác thành lập Liên doanh sản xuất than đen Phillips

Carbon Black Việt Nam.

- Tập trung cho xuất khẩu: xuất khẩu của Casumina hiện đang góp 28-30% doanh

thu. Trong các năm tiếp theo, Casumina phấn đấu đạt 50% doanh thu từ xuất khẩu.

Casumina đã xây dựng mạng lưới tiêu thụ thông qua các nhà phân phối tại 36 quốc gia

và vùng lãnh thổ.Trong đó, ASEAN là thị trường chính, chiếm 65%.Các thị trường còn

lại là Nhật Bản, châu Âu, châu Mỹ, châu Phi.

6. Triển vọng Công ty

-Là một công ty có trên 32 năm kinh nghiệm trong lĩnh vực công nghiệp sản xuất

vỏ ruột xe, có tiềm lực về tài chính so với các đối thủ cạnh tranh.

-Thương hiệu Casumina ngày càng được khẳng định trên thị trường và người tiêu

dùng Việt nam và nước ngoài trong lĩnh vực sản xuất các sản phẩm từ ở Cao su Việt

nam và Khu vực.

IV. Phân tích tài chính

1. BẢNG CÂN ĐỐI KẾ TOÁN

Q3 2012

Q1 2013

Q2 2013

Q3 2013

TÀI SẢN

A. Tài sản lưu động và đầu tư

ngắn hạn

1.177.286

1.388.531

1.303.445

1.341.873

I. Tiền và các khoản tương

đương tiền

29.603

28.204

36.180

21.070

II. Các khoản đầu tư tài chính

ngắn hạn

1.350

57.850

1.350

III. Các khoản phải thu ngắn

hạn

455.073

575.326

546.816

552.973

IV. Tổng hàng tồn kho

679.316

756.573

611.351

674.923

V. Tài sản ngắn hạn khác

13.294

27.079

51.247

91.557

B. Tài sản cố định và đầu tư dài

hạn

467.805

706.010

977.860

1.217.662

TRƯỜNG ĐẠI HỌC KINH TẾ - LUẬT

10

I. Các khoản phải thu dài hạn

II. Tài sản cố định

419.613

673.182

953.345

1.193.324

III. Bất động sản đầu tư

IV. Các khoản đầu tư tài chính

dài hạn

45.966

30.377

22.636

22.636

V. Tổng tài sản dài hạn khác

2.226

2.451

1.880

1.702

VI. Lợi thế thương mại

TỔNG CỘNG TÀI SẢN

1.645.091

2.094.541

2.281.305

2.559.535

NGUỒN VỐN

A. Nợ phải trả

744.485

1.059.157

1.167.278

1.444.707

I. Nợ ngắn hạn

538.336

651.998

580.989

770.072

II. Nợ dài hạn

206.150

407.158

586.290

674.634

B. Nguồn vốn chủ sở hữu

900.606

1.035.385

1.114.027

1.114.828

I. Vốn chủ sở hữu

900.606

1.035.385

1.114.027

1.114.828

II. Nguồn kinh phí và quỹ khác

C. Lợi ích của cổ đông thiểu số

TỔNG CỘNG NGUỒN VỐN

1.645.091

2.094.541

2.281.305

2.559.535

Nhận xét:

Tài sản lưu động của Q3/2013 không có sự thay đổi lớn so với tài sản lưu động

Q3/2012. Tài sản cố định của doanh nghiệp tăng đáng kể (hơn 700 tỉ so với Q3/2012) chủ

yếu là do công ty mua sắm trang thiết bị mới như đầu tư vào dự án Radial toàn thép và

mua sắm tài sản phục vụ dây chuyền sản xuất.

Nợ phải trả của công ty cũng tăng đáng kể so với Q3/2012 (khoảng 700 tỉ), trong đó:

vay dài hạn tăng hơn 450 tỉ. Công ty tăng nợ vay để huy động nguồn vốn cho đầu tư trang

thiết bị sản xuất kinh doanh.

Nguồn vốn và tài sản của công ty tăng dần qua các quý năm 2012 và 2013.

TRƯỜNG ĐẠI HỌC KINH TẾ - LUẬT

11

a. Cơ cấu tài sản

Cơ cấu tài sản trong quý III-2013 chiếm tỷ trọng lớn nhất là tài sản cố định khoảng

46.62%,hàng tồn kho chiếm khoảng 26.37% và phải thu ngắn hạn chiếm khoảng 21.6% .

So với năm 2012, lượng tài sản cố định của công ty tăng cao gấp 2.8 lần cho thấy công ty

đang chú trọng đầu tư TSCĐ cho quá trình sản xuất.

b. Cơ cấu nguồn vốn

Nhìn chung, công ty có

nguồn vốn luôn tăng mỗi năm

từ năm 2006 đến năm 2013.

Trong giai đoạn từ quý III-2012

đến quý III-2013 nợ dài hạn

tăng khoảng 3.3 lần, nợ ngắn

hạn cũng tăng 1.5 lần, công ty

0

200000

400000

600000

800000

1000000

1200000

1400000

Quý III, năm 2012

Quý III, năm 2013

0

200000

400000

600000

800000

1000000

1200000

khác

Quý III, năm 2013

Quý III, năm 2012

TRƯỜNG ĐẠI HỌC KINH TẾ - LUẬT

12

sử dụng khá nhiều nợ vay trong cơ cấu vốn.

2. BÁO CÁO KẾT QUẢ KINH DOANH

Q3

2012

Q1

2013

Q2

2013

Q3

2013

Tổng doanh thu hoạt động kinh

doanh

771.744

712.243

833.884

810.208

Các khoản giảm trừ doanh thu

11.553

10.754

7.867

5.119

Doanh thu thuần

760.191

701.489

826.017

805.089

Giá vốn hàng bán

580.432

523.026

606.856

583.897

Lợi nhuận gộp

179.759

178.462

219.162

221.192

Doanh thu hoạt động tài chính

1.190

19.550

5.065

1.547

Chi phí tài chính

9.395

39.242

19.814

18.245

Trong đó: Chi phí lãi vay

9.128

12.035

9.272

9.445

Chi phí bán hàng

30.788

20.005

23.472

33.178

Chi phí quản lý doanh nghiệp

39.288

48.438

61.059

53.716

Lợi nhuận thuần từ hoạt động kinh

doanh

101.478

90.327

119.882

117.600

Thu nhập khác

935

1.176

11.948

663

Chi phí khác

122

Lợi nhuận khác

935

1.176

11.948

542

Phần lợi nhuận hoặc lỗ trong công ty

liên kết liên doanh

Tổng lợi nhuận kế toán trước thuế

102.413

91.503

131.830

118.142

Chi phí thuế TNDN hiện hành

25.603

22.876

31.989

28.990

Chi phí thuế TNDN hoãn lại

-112

Chi phí thuế TNDN

25.603

22.876

31.877

28.990

Lợi nhuận sau thuế thu nhập doanh

nghiệp

76.810

68.627

99.953

89.152

TRƯỜNG ĐẠI HỌC KINH TẾ - LUẬT

13

Lợi ích của cổ đông thiểu số và cổ

tức ưu đãi

LNST sau khi điều chỉnh Lợi ích của

CĐTS và Cổ tức ưu đãi

76.810

68.627

99.953

89.152

Q3/2013 doanh thu tăng hơn 38 tỉ so với Q3/2012 nhưng giảm hơn 23 tỉ so với

Q2/2013.

Nhìn chung, chi phí của công ty trong Q3/2013 tăng so với Q3/2012. Trong đó: Chi

phí tài chính của Q3/2013 giảm dần từ Q1 qua Q2, Q3 chỉ còn hơn 18 tỉ, nhưng vẫn cao

gần gấp đôi so với Q3/2012. Chi phí quản lý doanh nghiệp tăng từ Q1 dến Q2/2013

nhưng sang Q3/2013 đã giảm xuống, nhưng Q3/2013 chi phí này cao hơn Q3/2012 tới

hơn 14 tỉ.

Mặc dù chi phí tăng cao nhưng do doanh thu cũng tăng nên lợi nhuận của công ty

trong Q3/2013 vẫn tăng so với Q3/2012, tuy nhiên đã giảm hơn so với Q2/2013.

Lợi nhuận sau tuế của Q3/2013 đạt hơn 89 tỷ, tăng hơn 13 tỷ sao với cùng kỳ năm

2012 nhưng giảm hơn 10 tỉ so với Q2/2013.

3. BÁO CÁO LƢU CHUYỂN TIỀN TỆ

Q3 2012

Q1 2013

Q2 2013

Q3 2013

I. Lưu chuyển tiền từ hoạt

động kinh doanh

1. Tiền thu từ bán hàng, cung

cấp dịch vụ và doanh thu khác

866.840

757.773

911.993

839.042

2. Tiền chi trả cho người

cung cấp hàng hóa và dịch vụ

-193.056

-171.116

-217.985

-307.020

3. Tiền chi trả cho người lao

động

-47.937

-60.166

-37.123

-40.743

4. Tiền chi trả

lãi vay

-8.995

-10.035

-6.897

-7.545

5. Tiền chi nộp thuế thu nhập

doanh nghiệp

-23.469

-21.839

-22.904

-32.687

TRƯỜNG ĐẠI HỌC KINH TẾ - LUẬT

14

6. Tiền chi nộp thuế giá trị

gia tăng

7. Tiền thu khác từ hoạt động

kinh doanh

64.060

97.856

44.643

55.131

8. Tiền chi khác cho hoạt

động kinh doanh

-88.965

-139.327

-150.345

-232.290

Lưu chuyển tiền thuần từ

hoạt động kinh doanh

568.478

453.146

521.383

273.888

II. Lưu chuyển tiền từ hoạt

động đầu tư

1. Tiền chi để mua sắm, xây

dựng TSCĐ và các tài sản dài hạn

khác

-3.476

-2.719

-753

-12.860

2. Tiền thu từ thanh lý,

nhượng bán TSCĐ và các tài sản

dài hạn khác

3. Tiền chi cho vay, mua các

công cụ nợ của đơn vị khác

-66.000

-3.000

-132.500

4. Tiền thu hồi cho vay, bán

lại các công cụ nợ của các đơn vị

khác

106.000

4.900

76.000

56.500

5. Tiền chi đầu tư góp vốn

vào đơn vị khác

6. Tiền thu hồi đầu tư góp

vốn vào đơn vị khác

7. Tiền thu lãi cho vay, cổ

tức và lợi nhuận được chia

1.079

153

711

1.260

Lưu chuyển tiền thuần từ

hoạt động đầu tư

37.603

-666

-56.541

44.900

III. Lưu chuyển tiền từ hoạt

động tài chính

1. Tiền thu từ phát hành cổ

phiếu, nhận vốn góp của chủ sở

hữu

2. Tiền chi trả vốn góp cho

TRƯỜNG ĐẠI HỌC KINH TẾ - LUẬT

15

các chủ sở hữu, mua lại cổ phiếu

của doanh nghiệp đã phát hành

3. Tiền vay ngắn hạn, dài hạn

nhận được

17.992

10.299

9.857

8.800

4. Tiền chi trả nợ

gốc vay

-618.639

-453.556

-466.722

-342.697

5. Tiền chi để mua sắm, xây

dựng TSCĐ, BĐS đầu tư

6. Tiền chi trả nợ thuê tài

chính

-11.435

7. Cổ tức, lợi nhuận đã trả

cho chủ sở hữu

8. Chi từ các quỹ của doanh

nghiệp

Lưu chuyển tiền thuần từ

hoạt động tài chính

-600.647

-454.692

-456.865

-333.898

Lưu chuyển tiền thuần

trong kỳ

5.433

-2.212

7.976

-15.110

Tiền và tương đương tiền

đầu kỳ

24.170

30.416

28.204

36.180

Ảnh hưởng của thay đổi tỷ

giá hối đoái quy đổi ngoại tệ

Tiền và tương đương tiền

cuối kỳ

29.603

28.204

36.180

21.070

Tiền chi khác cho hoạt động kinh doanh của Q3/2013 tăng so với Q1, Q2/2013 và

tăng tới hơn 143 tỉ đồng so với Q3/2012. Do đó, lưu chuyển tiền từ hoạt động kinh doanh

Q3/2012 giảm so với cả Q1, Q2/2013 và giảm tới gần 295 tỉ so với Q3/2012.

Dòng tiềnchi để mua sắm, xây dựng TSCĐ và các tài sản dài hạn khác đạt 12.86 tỉ

tăng đột biến so với Q1, Q2/2013 và cả Q3/2012.Trong Q3/2013 công ty không chi tiền

cho vay, mua các công cụ nợ của đơn vị khác, trong khi Q2/2013 chi tới 132.5 tỉ và

Q3/2012 là 66 tỉ. Do đó, làm cho lưu chuyển tiền từ hoạt động đầu tư Q3/2013 đạt dương

44.9 tỉ, trong khi Q1, Q2/2013 đều âm.

Đối với hoạt động tài chính, dòng tiền chi trả nợ gốc giảm nên khiến dòng lưu

chuyển tiền từ hoạt động tài chính tăng lên tuy nhiên vẫn còn âm tới hơn 333 tỉ.

TRƯỜNG ĐẠI HỌC KINH TẾ - LUẬT

16

Dòng tiền cuối

Q3/2013 đạt hơn 21 tỉ, thấp

hơn so với cùng kỳ 2012

hơn 8,5 tỉ.

Doanh thu công ty

tăng khá ổn định từ năm

2006 đến năm 2012.

Lợi nhuận tăng giảm

không ổn định: từ năm

2006->2009 có xu hướng

tăng, năm 2009 công ty đạt

mức lợi nhuận cao nhất (…), từ 2009->2011 xu hướng giảm. Năm 2012 có xu hướng tăng

trở lại nhưng vẫn thấp hơn so với năm 2009.

Công ty có sự tăng

trưởng EPS không ổn định từ

năm 2006 đến Q3/2013. Từ

năm 2006 đến 2007 EPS tăng

từ 674 -> 1191 đồng, nhưng

sau đó giảm xuống xuống chỉ

còn 133 đồng trong năm

2008. Năm 2009 tăng đột

biến lên 4319 đồng, sau đó

giảm mạnh xuống chỉ còn

503 đồng năm 2011. Năm

2012 EPS tăng trở lại đạt 4100 đồng và đến Q3/2013 tăng lên 4676 đã vượt qua mức cao

nhất năm 2009.

Bảng so sánh các chỉ số cơ bản của CSM với một số doanh nghiệp cùng ngành.

(số liệu tính trong 4 quý gần nhất)

CSM

DRC

SRC

EPS

4.676

4.339

3.25

P/E

7.5

9.2

6

P/B

2.1

2.6

1.3

ROA

12.7

12.7

11.5

ROE

29.2

29.1

22

TRƯỜNG ĐẠI HỌC KINH TẾ - LUẬT

17

Nhận xét:

Ta thấy 3 chỉ số là lợi nhuận trên mỗi cổ phiếu( EPS), khả năng sinh lời trên tổng tài

sản (ROA) và khả năng sinh lời trên vốn chủ sở hữu (ROE) của CSM khá tốt. Các nhà

đầu tư có suất sinh lời cao hơn khi đầu tư vào công ty.

Hai chỉ số phản ánh giá trị thị trường của cổ phiếu CSM là P/E và P/B, ta có P/B>1

nên giá trị thị trường của cổ phiếu CSM lớn hơn giá trị sổ sách đây là dấu hiệu cho thấy

công ty đang hoạt động khá tốt. P/E khá cao cho thấy nhà đầu tư có thể kỳ vọng vào sự

tăng trưởng trong tương lai của công ty.

Phân tích các chỉ số tài chính:

ROA

ROE

2.9

15.07

14.82

0

2

4

6

8

10

12

14

16

2011

2012

Q3/2013

ROA

ROA

ROA năm 2012 cao hơn năm 2011 hơn 5

lần.

Tính đến Quý III năm 2013, ROA vẫn duy

trì được mức cao 14,82%. Khả năng sinh

lời trên tổng tài sản của công ty khá tốt.

Chỉ số ROE năm 2012 tăng cao so

với 2011 gấp khoảng 5 lần.

Tính đến quý III năm 2013, ROE

giảm nhẹ so với 2012 từ 32,02 xuống

30,76. Chỉ số ROE cao hơn nhiều so

với ROA cho thấy công ty sử dụng

đòn bảy tài chính nhiều.

6.07

32.02

30.76

0

5

10

15

20

25

30

35

2011

2012

Q3/2013

ROE

ROE

Chỉ số ROE năm 2012 tăng cao so với

2011 gấp khoảng 5 lần.

Tính đến quý III năm 2013, ROE giảm

nhẹ so với 2012 từ 32,02 xuống 30,76.

Chỉ số ROE cao hơn nhiều so với ROA

cho thấy công ty sử dụng đòn bảy tài

chính nhiều.

TRƯỜNG ĐẠI HỌC KINH TẾ - LUẬT

18

4.

Định giá

Tổng

doanh

thu

ước

tính

cho

cả

năm

2013

khoảng

3.192-3.204

tỷ đồng, đạt 98% kế hoạch, LNTT năm nay sẽ đạt mức 404-415 tỷ

đồng, EPS ước tính cho năm nay là 4.507-4.630 đồng.

Sang năm 2014, nhà máy radial đi vào hoạt động công ty phải trích khấu hao lớn dần dẫn đến

lợi nhuận gộp 2014 sẽ giảm mạnh, ước tính tỷ suất lợi nhuận gộp bình quân 2014-2017 chỉ

đạt mức 17% thấp hơn mức 23% của giai đoạn 2012-2013

Trong 5 năm 2013-2017, nhờ đóng góp tự dự án radial, dự báo doanh thu tăng trưởng

17%/năm. Từ 2017 trở đi, khi giai đoạn 2 và 3 của dự án đi vào hoạt động, doanh thu ước tính

đạt tốc độ tăng trưởng bình quân 8%/năm. Tăng trưởng dài hạn ước tính cho CSM là

5%/năm.

Trong thời gian tới, nếu theo đúng kế hoạch đầu tư nhà máy radial toàn thép thì CSM phải

thực hiện tăng vốn đối ứng phục vụ cho nhu cầu vay vốn đầu tư dự kiến mỗi năm tăng khoảng

15-20%.

Các

chỉ

tiêu

dự

phóng

Chỉ tiêu

ĐVT

2012

2013E

2014F

2015F

2016F

2017F

DT thuần

Triệu

đồng

3.043.814

3.192.488

4.227.462

4.891.059

5.358.820

5.929.624

LN gộp

Triệu

đồng

707.173

753.430

748.226

813.833

878.832

1.054.900

LNST

Triệu

đồng

253.080

303.272

218.890

237.314

269.156

367.344

EPS

đồng

4.325

4.507

3.253

3.526

4.000

5.459

DPS

đồng

1.071

1.200

1.200

1.200

1.200

1.200

DPS/EPS

%

25%

27%

37%

34%

30%

22%

Tăng

trƣởng

DT

%

5%

32%

16%

10%

11%

Tăng

trƣởng

LN gộp

%

7%

-1%

9%

8%

20%

Tăng

trƣởng

LNST

%

20%

-28%

8%

13%

36%

Tỷ suất

LN gộp

%

23%

24%

18%

17%

16%

18%

ROE

%

32%

28%

18%

17%

17%

20%

TRƯỜNG ĐẠI HỌC KINH TẾ - LUẬT

19

ROA

%

15%

12%

7%

8%

9%

10%

P/E

Lần

5,8

7,7

P/B

Lần

1,2

2,1

Phương pháp định giá theo chỉ số P/E

Phƣơng

pháp/mô

hình

Cập

nhật

Phƣơng pháp mô hình

Cập nhật

P/E forward

7,7

EPS dự báo

4.507-4.630

Giá

34.700-35.650

Phương pháp định giá theo chỉ số P/B

Phƣơng pháp mô hình

Cập nhật

P/B forward

2,1

BVPS

16,600

Giá

34860

Như vậy, trung bình 2 phương pháp trên ta thấy giá dự tính cho cuối năm 2013 vào

khoảng: 34.860*0,5+35.650*0,5 = 35.255đồng, cao hơn một chút so với mức giá hiện tại

(34.700 đồng, 13/12/2013).

V. Phân tích kỹ thuật

Là một trong những cổ phiếu có mức tăng trưởng ấn tượng trong năm 2013, liệu

CSM có phải là lựa chọn đầu tư đúng đắn trong thời gian tới cho nhà đầu tư?

Thực tế cho thấymối tương quan giữa biến động giá của cổ phiếu CSM và chỉ số

VNIndex trong năm 2013 vừa qua với mức tăng 78,9% so với cuối năm 2013, cổ phiếu

của CTCP Cao su Miền nam (CSM) xứng đáng là một trong những cổ phiếu có mức tăng

trưởng thị giá rất ấn tượng trong năm 2013 và vượt xa mức tăng của chỉ số chung của thị

trường (VNIndex chỉ đạt mức tăng 20,2% ).

TRƯỜNG ĐẠI HỌC KINH TẾ - LUẬT

20

1. Đƣờng xu hƣớng- Trendlines

Trendlines là một công cụ quan trọng trong phân tích kỹ thuật cho việc nhận ra xu

hướng và xác nhận xu hướng.Đường Downtrend của CSM đượcxác định bởi hai điểm

kháng cự.Đường Uptrend được xác định bởi hai điểm hỗ trợ như trên đồ thị giá.

Xác định được xu hướng đang diễn ra có thể giúp ta có được cái nhìn tốt hơn, rõ

ràng hơn về diễn biến thị trường, đặc biệt trong ngắn hạn có những biến động giá làm lộn

xộn hay gây rối bức tranh thị trường.

Đường xu hướng cho thấy sự tăng giá cổ phiếu của CSM trong dài hạntừ đầu năm

đến giữa năm 2013, độ dốc của đường xu hướng tương đối chuẩn (khoảng 45

0

) cho thấy

thị trường lạc quan, và chỉ rõ sức mạnh nghiêng hẳn về bên mua.Sau đó bị đứt đoạn đảo

TRƯỜNG ĐẠI HỌC KINH TẾ - LUẬT

21

chiều đi xuống, giao dịch cổ phiếu trên thị trường đã kém hẳn sôi động, cuộc chiến

nghiêng về bên bán. Đến cuối năm 2013giá di chuyển trong phạm vi tương đối hẹp, tín

hiệu này cho thấy lực cung và cầu đang khá cân bằng, dự báo xu hướng trong ngắn hạn

giá có thể chạm mức kháng cự để giảm trở lại. Các nhà đầu tư chờ đợi cơ hội bắt đỉnh và

một sự đảo chiều xu hướng diễn ra hoặc giá tiếp tục tăng lênphá vỡ xu thế đểkhởi đầu cho

một thị trường cầu thắng cung.

2. Đƣờng chuyển động trung bình (Moving Average)

Đồ thị biểu diễn 3 đường MA 5 ngày (màu đen), 9 ngày (màu hồng) và 15 ngày

(màu xanh non). Trên đồ thị ta có các điểm cắt cho mua (đường MA thời hạn ngắn cắt

đường MA dài hạn hơn từ dưới lên) và các điểm cắt cho bán (đường MA thời hạn ngắn

cắt đường MA dài hạn hơn từ trên xuống).Nhà đầu tư nếu mua bán ngay chỗ cắt thì sẽ

cho tỉ suất lợi nhuận cao nhất.Tuy nhiên tín hiệu cho mua và cho bán trong thời gian gần

đây không có ý nghĩa vì các đường trung bình đi ngang.Cổ phiếu CSM sẽ không có biến

động mạnh trong ngắn hạn.

3. Đƣờng chỉ báo MACD

Trên đồ thị ta thấy điểm cắt cho bán thời điểm tháng 5 năm 2012 cho thấy thị trường

giảm giá mạnh, bán ở đó cho lợi nhuận cao.

Hiện tại thị trường đang cân bằng, đường MACD sát mức 0, vì vậy dấu hiệu mua

bán ở đây không có ý nghĩa.

TRƯỜNG ĐẠI HỌC KINH TẾ - LUẬT

22

Đường bốn mùa của chứng khoán:

Thời kỳ đồ thị cột cắt từ trục 0 cắt xuống (giữa tháng 7/2013) là bắt đầu mùa

đông.Mùa này giá chứng khoán giảm (khoảng 39000đ xuống 33000đ), nhà đầu tư sẽ

không mua vào chứng khoán. Khi tín hiệu mùa xuân bắt đầu, giá chứng khoán tăng trở

lại, nhà đầu tư bắt đáy mua chứng khoán vào đến khi đồ thị cột cắt trục 0 cắt lên, mùa hè

sôi động bắt đầu (giá tăng đến 37000đ), nhà đầu tư sẽ chờ đến cuối mùa hè để bán chứng

khoán ra hoặc bán ngay tại đỉnh trước khi qua mùa thu, giá giảm trở lại.

- Đường MACD cũng chỉ ra sự phân kỳ tăng giá và phân kỳ giảm giá:

TRƯỜNG ĐẠI HỌC KINH TẾ - LUẬT

23

Phân kỳ giảm giá( Bearish Divergence): từ tháng 1/2012-giữa tháng 3/2012 khi đồ

thị giá đang hình thành những điểm đỉnh cao hơn trong khi đường MACD đang hình

thành những điểm đỉnh thấp hơn. Điều này cho thấy xu hướng tăng giá đang yếu dần

Phân kỳ tăng giá (Bullish Divergence): từ tháng 10 đến cuối năm 2011 khi đồ thị giá

đang hình thành những đáy thấp hơn trong khi đường MACD hình thành những điểm đáy

cao hơn. Điều này cho thấy xu hướng giảm giá đang yếu dần.

4. Đƣờng RSI ( Relative Strength Index)

Là một trong các chỉ số phổ biến và hiệu quả được sử dụng trong phân tích kỹ

thuật.RSI phản ánh mối quan hệ giữa sức tăng giá và sức giảm giá của một cổ phiếu trong

một thời kỳ xác định bằng cách lấy tỷ số giá trung bình của các phiên tăng và giá trung

bình các phiên giảm trong thời kỳ đó.

Giá trị 50 của RSI gọi là giá trị trung bình tại đây sức mua và bán có tương quan

ngang bằng nhau.RSI lớn hơn 50 và càng lớn thì phản ánh sức mua càng lớn hơn sức bán,

giá cả đang tăng.RSI nhỏ hơn 50 và càng nhỏ thì phản hánh sức bán càng lớn hơn sức

mua, giá cả đang xuống. Nếu giá trị của RSI lớn hơn 70 thị trường đang ở trạng thái

overbought với sự áp đảo của phe mua, nếu RSI nhỏ hơn 30 thị trường đang ở trạng thái

oversold và phe bán đang áp đảo.

RSI cũng là một công cụ hữu hiệu chỉ ra sự phân kỳ tăng giá và phân kỳ giảm giá.

Từ đồ thị giá, cho thấy dấu hiệu bán khi RSI từ trên đỉnh cắt xuống dưới 70 (thời

điểm giữa tháng 6), và dấu hiệu mua khi RSI từ dưới đáy cắt lên trên 30( đầu tháng 9).