Ứng dụng VaR trong quản trị rủi ro ngoại hối tại ngân hàng TMCP Ngoạithương Việt Nam

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (573.2 KB, 108 trang )

Khóa luận tốt nghiệp

LỜI CẢM ƠN

Với em khóa luận tốt nghiệp này là thành quả đánh dấu 4 năm học tập và rèn

luyện tại trường Đại học Kinh tế thành phố Hồ Chí Minh. Em sẽ không quên nơi

chứa đựng những kỉ niệm đẹp của thời sinh viên cùng sự giúp đỡ, dạy bảo tận tình

của thầy cô với nhiều kiến thức khoa học và thực tế, giúp em có được những hành

trang cần thiết vào đời.

Để thực hiện và hoàn thành khóa luận một cách thành công, ngoài sự nỗ lực

của bản thân còn có sự giúp đỡ to lớn từ thầy cô, đơn vị thực tập, bạn bè.

Em xin gửi lời cảm ơn sâu sắc và chân thành nhất đến TS. Trần Thị Mộng

Tuyết, người đã trực tiếp hướng dẫn em trong 2 tháng làm luận văn. Cô đã nhiệt

tình hướng dẫn, truyền đạt, chia sẻ cho em nhiều kiến thức, kinh nghiệm trong học

tập và làm việc.

Gửi lời cảm ơn trân trọng đến Ngân hàng TMCP Ngoại thương Việt Nam –

Chi nhánh thành phố Hồ Chí Minh đã tạo điều kiện thuận lợi cho em học hỏi, mở

rộng kiến thức, tiếp cận những nghiệp vụ thực tế. Đồng thời em cũng gửi lời cảm ơn

đến chị Bích Trân (Phòng Xuất khẩu) và anh Minh Thắng (Phòng Nhập khẩu) đã

hướng dẫn, chỉ dạy cho em trong thời gian thực tập vừa qua.

Cuối cùng, em gửi lời cảm ơn đến một người bạn đã hỗ trợ cho em trong

việc tìm kiếm dữ liệu và gia đình đã luôn bên cạnh động viên em rất nhiều trong

quá trình làm luận văn này.

Em thực sự biết ơn mọi người!

Với đề tài nghiên cứu định lượng trong ngân hàng còn khá mới và kiến thức

của bản thân còn hạn chế nên luận văn cũng khó tránh khỏi những sai sót.

Em mong nhận được những đóng góp từ thầy cô và các bạn để luận văn được

hoàn thiện hơn.

Em xin cảm ơn.

Thành phố Hồ Chí Minh, ngày 2 tháng 4 năm 2013

Sinh viên thực hiện

NHẬN XÉT CỦA CƠ QUAN THỰC TẬP

Trang 1

Khóa luận tốt nghiệp

XÁC NHẬN CỦA CƠ QUAN THỰC TẬP

Trang 2

Khóa luận tốt nghiệp

NHẬN XÉT CỦA GIÁO VIÊN HƯỚNG DẪN

Trang 3

Khóa luận tốt nghiệp

MỤC LỤC

DANH SÁCH CÁC BẢNG BIỂU

Chương 1

Bảng 1.1: Tình hình huy động vốn của Vietcombank

Bảng 1.2: Tiền gửi của khách hàng theo đối tượng khách hàng

Bảng 1.3: Kết quả hoạt động tín dụng trong năm 2010-2012

Bảng 1.4: Dư nợ theo chất lượng nợ vay

Bảng 1.5: Dư nợ của Vietcombank theo loại hình doanh nghiệp

Bảng 1.6: Một số chỉ tiêu của Vietcombank qua các năm

Chương 2

Bảng 2.1: Quy trình quản trị rủi ro và các chỉ số đánh giá quản trị rủi ro

Bảng 2.2: Kết quả kiểm định Jarque-Bera

Bảng 2.3: Các kết quả năm 2011

Bảng 2.4: Tỷ trọng doanh thu của các đồng tiền ở thị trường ngoại hối Anh

Bảng 2.5: Tỷ trọng mỗi loại tiền năm 2011

Bảng 2.6: Ma trận VaR-CoVaR 2011

Bảng 2.7: VaR của danh mục năm 2011

Bảng 2.8: Tỷ trọng mỗi loại tiền năm 2012

Bảng 2.9: Các kết quả năm 2012

Bảng 2.10: Ma trận VaR-CoVaR 2012

Bảng 2.11: VaR của danh mục năm 2012

Bảng 2.12: So sánh kết quả VaR trong 2 khoảng thời gian

Chương 3

Bảng 3.1: Các kết quả kinh doanh đồng AUD

Bảng 3.2: Kết quả kinh doanh 3 đồng ngoại tệ

Bảng 3.3: Kết quả kinh doanh 4 đồng ngoại tệ

Trang 4

Khóa luận tốt nghiệp

Bảng 3.4: Giá trị rủi ro của các đồng ngoại tệ năm 2011

Bảng 3.5: Mối tương quan giữa các đồng tiền

DANH SÁCH CÁC HÌNH VẼ, ĐỒ THỊ

Chương 1

Hình vẽ

Hình vẽ 1.1: Sơ đồ tổ chức Ngân hàng TMCP Ngoại thương Việt Nam

Biểu đồ

Biểu đồ 1.1: Cơ cấu huy động vốn qua các năm 2010-2012

Biểu đồ 1.2: Cơ cấu tiền gửi của khách hàng VCB theo loại tiền

Biểu đồ 1.3: Cơ cấu tiền gửi của khách hàng của một số ngân hàng tại 30/06/2012

Biểu đồ 1.4: Cơ cấu tiền gửi theo kì hạn

Biểu đồ 1.5: Cơ cấu tiền gửi theo đối tượng khách hàng

Biểu đồ 1.6: Tốc độ tăng trưởng tín dụng của Vietcombank qua các năm

Biểu đồ 1.7: Cơ cấu kì hạn của dư nợ tín

Biểu đồ 1.8: Tốc độ tăng trưởng Tổng tài sản và vốn chủ sở hữu

Biểu đồ 1.9: Tốc độ tăng trưởng của Thu nhập lãi thuần và lợi nhuận sau thuế

Biểu đồ 1.10: Tỷ lệ ROA, ROE của Vietcombank qua các năm 2009-2010

Biểu đồ 1.11: Tỷ lệ ROA, ROE của một số ngân hàng tại 30/06/2012

Biểu đồ 1.12: Doanh số thanh toán Xuất Nhập khẩu

Biểu đồ 1.13: Thu nhập kinh doanh ngoại hối của Vietcombank

Biểu đồ 1.14: Lợi nhuận từ kinh doanh ngọai hối năm 2011

Chương 2

Hình vẽ

Hình vẽ 2.1: Minh họa VaR trong phân phối tỷ suất sinh lợi danh mục

Hình vẽ 2.2: Phân phối có Skewness dương

Hình vẽ 2.3: Phân phối có Skewness âm

Hình vẽ 2.4: Cơ cấu tổ chức quản lý rủi ro của Vietcombank

Biểu đồ

Trang 5

Khóa luận tốt nghiệp

Biểu đồ 2.1: Thu nhập từ kinh doanh ngoại hối và lỗ đánh giá lại ngoại tệ

DANH MỤC TỪ VIẾT TẮT

TMCP Thương mại cổ phần

VCB Vietcombank

TCTD Tổ chức tín dụng

VaR Value at risk

NHNN Ngân hàng Nhà Nước

NHNT Ngân hàng Ngoại thương

TCTD Tổ chức tín dụng

NHTM Ngân hàng thương mại

Trang 6

Khóa luận tốt nghiệp

LỜI MỞ ĐẦU

1.1 Đặt vấn đề

Cùng với quá trình hội nhập quốc tế, tự do hóa tài chính, loại bỏ các rào cản

thương mại, tài chính và ranh giới toàn cầu đã dẫn đến sự tăng trưởng kinh tế nhanh

chóng, đa dạng và phức tạp. Vì thế, các Ngân hàng đã không ngừng phát triển để

đáp ứng nhu cầu tăng trưởng càng cao trong công cuộc công nghiệp hóa, hiện đại

hóa đất nước. Ngoài ra, các cuộc khủng kinh tế tài chính toàn cầu ngày càng tác

động mạnh mẽ đến mọi lĩnh vực và ngành tài chính – ngân hàng là ngành chịu tác

động đầu tiên, đã có nhiều ngân hàng bị xóa sổ mặc dù là những ngân hàng với lịch

sử hàng trăm năm phát triển với kinh nghiệm, đội ngũ lãnh đạo và vốn lớn hàng đầu

thế giới.

Trong hoạt động của các Ngân hàng thương mại, kinh doanh ngoại tệ đã và

đang là một hoạt động mang lại lợi nhuận không nhỏ cho Ngân hàng, đồng thời

cũng luôn phải đối mặt với rất nhiều những rủi ro gây ảnh hưởng đến kết quả hoạt

động của Ngân hàng, trong đó không thể không kể đến rủi ro tỷ giá. Sự biến động

của tỷ giá đã gây ra biết bao bất lợi không thể lường trước và đó là điều mà tất cả

chúng ta đều không mong muốn. Rủi ro là không thể tránh khỏi đối với bất kỳ ngân

hàng nào, hoạt động kinh doanh của ngân hàng vốn đã gắn liền với rủi ro vì thế

không thể loại trừ rủi ro mà phải quản lý rủi ro sao cho hạn chế tới mức thấp nhất có

thể chấp nhận được và xa hơn là quản lý rủi ro để tạo ra lợi ích cho ngân hàng bởi

rủi ro gắn liền với lợi nhuận.

Vì thế, việc quản lý tốt rủi ro này đóng vai trò rất quan trọng. Hiện nay các

ngân hàng cũng có nhiều biện pháp để quản lý và đo lường rủi ro, trong đó việc ứng

dụng các mô hình của Var (Value at risk) trong quản trị rủi ro ngày càng tạo ra

những hiệu quả nhất định, góp phần giảm thiểu được những mất mát và đem lại lợi

nhuận cao cho Ngân hàng. Đây là một việc làm có ý nghĩa rất thiết thực đối với hầu

hết các Ngân hàng. Chính vì tầm quan trọng của việc quản lý rủi ro tỷ giá đối với

nền kinh tế nói chung và các Ngân hàng Việt Nam nói riêng, em đã chọn đề tài:

“Ứng dụng VaR trong quản trị rủi ro ngoại hối tại ngân hàng TMCP Ngoại

thương Việt Nam”.

Trang 7

Khóa luận tốt nghiệp

1.2 Mục tiêu nghiên cứu

Bài khóa luận được thực hiện để tìm hiểu về những vấn đề sau:

• Lý luận về rủi ro và phương pháp Value at risk trong quản trị rủi ro.

• Ý nghĩa của kết quả VaR và sự cần thiết phải đầu tư theo danh mục để dễ dàng quản

lý rủi ro, tối đa hóa lợi nhuận và cải thiện hiệu quả của hoạt động kinh doanh.

• Phân tích, đánh giá thực trạng quản trị rủi ro tại Ngân hàng TMCP Ngoại thương

Việt Nam.

• Đưa ra hệ thống giải pháp nhằm hoàn thiện việc ứng dụng Var trong quản trị rủi ro

ngoại hối của Ngân hàng TMCP Ngoại thương Việt Nam.

1.3 Phương pháp nghiên cứu

Để thực hiện việc nghiên cứu, em đã tra cứu tài liệu từ nguồn Internet, từ

những bài báo, sách kinh tế và các báo cáo tài chính. Từ những thông tin tập hợp

được, thực hiện những phân tích và tổng hợp để đưa ra một số kết luận.

Để đơn giản hóa việc tính toán, em đã sử dụng một số phương pháp tính

toán, công thức toán Tài chính được hỗ trợ bởi phần mềm Excel và các kiểm định

mô hình cũng được sự hỗ trợ của phần mềm Eview.

1.4 Phạm vi nghiên cứu

Phạm vi nghiên cứu của luận văn là tập trung đánh giá việc ứng dụng mô

hình Value at risk trong quản trị rủi ro ngoại hối tại Ngân hàng TMCP Ngoại

thương Việt Nam từ năm 2010 đến năm 2012.

1.5 Kết cấu nội dung nghiên cứu

Luận văn có kết cấu gồm 3 chương:

Chương 1: Giới thiệu tổng quan về ngân hàng TMCP Ngoại thương Việt Nam

Chương 2: Ứng dụng VaR trong quản trị rủi ro ngoại hối tại ngân hàng TMCP

Ngoại thương Việt Nam

Chương 3: Giải pháp hoàn thiện ứng dụng VaR trong quản trị rủi ro ngoại hối tại

ngân hàng TMCP Ngoại thương Việt Nam

Trang 8

Khóa luận tốt nghiệp

CHƯƠNG 1: GIỚI THIỆU TỔNG QUAN VỀ NGÂN HÀNG TMCP

NGOẠI THƯƠNG VIỆT NAM

1 Lịch sử hình thành và quá trình phát triển của Ngân hàng TMCP Ngoại

thương Việt Nam (Vietcombank)

Ngày 01 tháng 04 năm 1963, Ngân hàng Ngoại thương chính thức được

thành lập theo Quyết định số 115/CP do Hội đồng Chính phủ ban hành ngày 30

tháng 10 năm 1962 trên cơ sở tách ra từ Cục quản lý Ngoại hối trực thuộc Ngân

hàng Nhà nước. Sau khi thành lập, Ngân hàng Ngoại thương đóng vai trò là ngân

hàng chuyên doanh đầu tiên và duy nhất của Việt Nam tại thời điểm đó, hoạt động

trong lĩnh vực kinh tế đối ngoại bao gồm cho vay tài trợ xuất nhập khẩu, thanh toán

quốc tế, kinh doanh ngoại hối và các dịch vụ kinh tế đối ngoại khác (vận tải, bảo

hiểm )

Ngày 21 tháng 09 năm 1996, Thống đốc Ngân hàng Nhà Nước đã ký Quyết

định số 286/QĐ-NH về việc thành lập lại Ngân hàng Ngoại thương theo mô hình

Tổng công ty, được quy định tại Quyết định số 90/QĐ-TT ngày 07/03/1994 của Thủ

tướng Chính phủ. Từ đó ngân hàng Ngoại thương đã chính thức chuyển đổi sang

mô hình ngân hàng thương mại quốc doanh với lĩnh vực hoạt động đa dạng, mở

rộng ra ngoài phạm vi tài trợ thương mại và ngoại hối truyền thống, phát triển xây

dựng mảng ngân hàng bán lẻ và doanh nghiệp.

Ngân hàng Ngoại thương Việt Nam chính thức hoạt động với tư cách là một

Ngân hàng TMCP vào ngày 02/06/2008 sau khi thực hiện thành công kế hoạch cổ

phần hóa thông qua việc phát hành cổ phiếu lần đầu ra công chúng. Ngày

30/06/2009, cổ phiếu Vietcombank (mã chứng khoán VCB) chính thức được niêm

yết tại Sở Giao dịch Chứng khoán thành phố Hồ Chí Minh.

Theo Giấy phép số 138/GP-NHNN do Thống đốc Ngân hàng Nhà nước

quyết định cấp ngày 23/5/2008 Ngân hàng Ngoại thương Việt Nam (VietcomBank)

chính thức chuyển sang hoạt động theo cơ chế và mô hình của một ngân hàng

thương mại cổ phần với vốn điều lệ là 12.100,86 tỷ đồng. Vốn điều lệ của

Vietcombank tăng liên tục qua các năm và năm 2012, vốn điều lệ của Vietcombank

là 23.174 tỷ đồng.

Trang 9

Khóa luận tốt nghiệp

Trải qua gần 50 năm xây dựng và phát triển, Vietcombank đã có những đóng

góp quan trọng cho sự ổn định và phát triển của kinh tế đất nước, phát huy tốt vai

trò của một ngân hàng đối ngoại chủ lực, phục vụ hiệu quả cho phát triển kinh tế

trong nước, đồng thời tạo những ảnh hưởng quan trọng đối với cộng đồng tài chính

khu vực và toàn cầu.

Từ một ngân hàng chuyên doanh phục vụ kinh tế đối ngoại, Vietcombank

ngày nay đã trở thành một ngân hàng đa năng hoạt động đa lĩnh vực, cung cấp cho

khách hàng đầy đủ các dịch vụ tài chính hàng đầu từ các hoạt động truyền thống

như kinh doanh vốn, huy động vốn, tín dụng, tài trợ dự án…cho đến mảng dịch vụ

ngân hàng hiện đại: kinh doanh ngoại tệ và các công vụ phái sinh, dịch vụ thẻ, ngân

hàng điện tử…

Sau gần nửa thế kỷ hoạt động trên thị trường, Vietcombank hiện có trên

13.637 cán bộ nhân viên, với gần 400 Chi nhánh/Phòng Giao dịch/Văn phòng đại

diện/Đơn vị thành viên trong và ngoài nước, gồm Hội sở chính tại Hà Nội, 1 Sở

Giao dịch, 78 chi nhánh và hơn 300 phòng giao dịch trên toàn quốc, 3 công ty con

tại Việt Nam, 2 công ty con tại nước ngoài, 1 văn phòng đại diện tại Singapore, 5

công ty liên doanh, liên kết. Bên cạnh đó, Vietcombank còn phát triển một hệ thống

Autobank với 1.700 ATM và 22.000 điểm chấp nhận thanh toán thẻ (POS) trên toàn

quốc. Hoạt động ngân hàng còn được hỗ trợ bởi mạng lưới hơn 1.300 ngân hàng đại

lý tại 100 quốc gia và vùng lãnh thổ.

Mốt số giải thưởng trong những năm gần đây mà Ngân hàng VCB đã đạt

được: Giải thưởng Ngân hàng cung cấp dịch vụ thanh toán thương mại tốt nhất Việt

Nam năm 2008 (“Best Local Trade Bank in Vietnam”) do độc giả tạp chí Trade

Finance (thuộc tập đoàn Euromoney) bình chọn.

Ngày 09/07/2009, Ngân hàng TMCP Ngoại thương Việt Nam

(Vietcombank) vinh dự đón nhận giải thưởng “Best Local Trade Bank in Vietnam

2009” - “Ngân hàng nội địa tốt nhất Việt Nam về tài trợ thương mại năm 2009” do

độc giả của tạp chí Trade Finance Magazine (TFM) bình chọn. Vietcombank là

ngân hàng duy nhất tại Việt Nam lần thứ 2 liên tiếp nhận giải thưởng này.

Trang 10

Khóa luận tốt nghiệp

Vào ngày 08/07/2010 Ngân hàng Thương mại Cổ phần Ngoại thương Việt

Nam (Vietcombank) đã giành được giải thưởng “Ngân hàng Việt Nam tốt nhất

trong lĩnh vực tài trợ thương mại” của tạp chí Trade Finance. Ngày 10/4/2011,

Vietcombank được trao biểu trưng Top Ten “Thương hiệu mạnh Việt Nam 2011”.

Đây là năm thứ 9 liên tiếp Vietcombank nhận danh hiệu này.

Bên cạnh việc đạt những thành tích cao trong kinh doanh,Vietcombank còn

đặc biệt quan tâm đến công tác an sinh xã hội và coi đây là trách nhiệm của doanh

nghiệp với cộng đồng trong thời kì hội nhập. Năm 2011, Vietcombank đã dành hơn

100 tỷ đồng cho các chương trình an sinh xã hội lớn như: ủng hộ Quỹ “Ngày vì

người nghèo”, chương trình “Nối vòng tay lớn”, các chương trình hiến máu nhân

đạo, chương trình “Thắp sáng ước mơ thiếu nhi Việt Nam”, ủng hộ các nạn nhân bị

động đất ở Nhật Bản, chương trình “Nghĩa tình Trường Sơn”, phụng dưỡng các bà

Mẹ Việt Nam Anh hùng, thăm hỏi các lão thành cách mạng

Với những việc làm ý nghĩa đó, Vietcombank đã phát huy truyền thống

Uống nước nhớ nguồn, thể hiện tấm lòng tri ân cao cả đến các anh hùng liệt sỹ,

đồng thời đã thắp sáng cho những ước mơ của những học sinh nghèo và những

vùng đất còn chịu nhiều khó khăn, chia sẻ và tạo niềm tin cho những mảnh đời bất

hạnh, giúp họ vươn lên hòa nhập với cộng đồng.

Với bề dày hoạt động và đội ngũ cán bộ có chuyên môn vững vàng, nhạy bén

với môi trường kinh doanh hiện đại và mang tính hội nhập cao Vietcombank luôn là

sự lựa chọn hàng đầu của các tập đoàn, các doanh nghiệp lớn và của hơn 6 triệu

khách hàng cá nhân.

Bằng trí tuệ và tâm huyết, các thế hệ cán bộ nhân viên Vietcombank đã, đang

và sẽ luôn nỗ lực để xây dựng Vietcombank xứng đáng với vị thế là “Ngân hàng

hàng đầu vì Việt Nam thịnh vượng”.

Trụ sở chính:

198 Trần Quang Khải, Hoàn Kiếm, Hà Nội.

Telex: 411504/411229 VCB – VT

Tel: 84-4-9343137

Fax: 84-4-8269067 Swift: BFTVVNVX

Trang 11

Khóa luận tốt nghiệp

1.6 Cơ cấu tổ chức

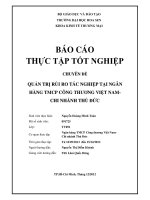

Hội đồng quản trị (HĐQT), là cơ quan quản lý cao nhất của Ngân hàng

TMCP Ngoại Thương, có toàn quyền nhân danh Ngân hàng quyết định, thực hiện

các quyền và nghĩa vụ của Ngân hàng không thuộc thẩm quyền của Đại hội đồng cổ

đông. Hội đồng quản trị có nhiệm kì 5 năm.

Các thành viên HĐQT có thể được bổ nhiệm lại. HĐQT có thể có từ 5 đến

11 thành viên, trong đó có Chủ tịch HĐQT, 1 thành viên HĐQT kiêm Tổng Giám

đốc, 01 thành viên HĐQT kiêm Trưởng Ban kiểm soát.

Giúp việc cho HĐQT là các ủy ban bao gồm: Ủy ban Chiến lược, ủy ban

Nhân sự, Ủy ban Quản lý rủi ro… Các ủy ban này được HĐQT thành lập trên cơ sở

xem xét đề xuất của Tổng giám đốc hoặc Ủy ban Nhân sự. Mỗi Ủy ban phải có tối

thiểu 03 thành viên và Ủy ban Quản lý rủi ro phải có 1 thành viên là thành viên độc

lập của HĐQT.

Ban kiểm soát là cơ quan thay mặt các cổ đông để giám sát hoạt động và việc

tuân thủ theo quy định Pháp luật và Điều lệ Ngân hàng của HĐQT và ban điều hành

Ngân hàng đồng thời thực thi chức năng kiểm soát, kiểm toán nội bộ theo quy định.

Nhiệm kỳ của thành viên Ban kiểm soát không quá 05 năm và có thể được bầu lại

với số nhiệm kỳ không hạn chế. Ban kiểm soát có thể gồm 6 thành viên trong đó có

01 Trưởng Ban, 03 thành viên chuyên trách và 02 thành viên. Số lượng thành viên

Ban kiểm soát do HĐQT quyết định.

Tổng Giám đốc Ngân hàng Ngoại thương (NHNT) là người đại diện theo

pháp luật của NHNT, đồng thời là người chịu trách nhiệm trước HĐQT, trước pháp

luật về việc điều hành hoạt động hàng ngày theo nhiệm vụ, quyền hạn quy định.

Giúp việc cho Tổng Giám đốc là các Phó Tổng Giám đốc, Kế toán trưởng và bộ

máy các phòng, ban chuyên môn, nghiệp vụ.

Mô hình cơ cấu tổ chức hiện tại của NHNT được chia thành nhiều phòng

ban, các phòng ban thực hiện chức năng riêng biệt nhưng có sự tương trợ giữa

phòng ban này với phòng ban khác. Từ đó tạo sự gắn kết, chuyên môn hóa cao và

hoạt động nhịp nhàng giữa các phòng ban. Tuy nhiên, công tác giám sát thực hiện

rất phức tạp đòi hỏi nhiều nhân sự và chi phí quản lý lớn.

Trang 12

!"#$%#&'

()*+*,-

./0-

(1*23.4.

()*+56+3

()*+78*)

9

()*+*,-

-/,:;<4=>

28*?*>

@;*3*+

,*2@*ABC

@;D;?E5*)

FG

8HI*28HJ

9

K8*A6L

M8:=N2O2+E6P

FG

-6P

;)

M8:*2Q

R?H6LB4:

S3*83

M8:=N@

9

%

(6+3+C*T

M8:=N

UVD

M83T?,C=N

9

M83T5,V

-/

-6P

F@

9

O*QM

WH4378:=N*,/:@X9

.YE6PZ

S351/+*

(1*+.4.

WH432O2+

.Y[\=N2O2+Z

Khóa luận tốt nghiệp

1.7 Kết quả hoạt động kinh doanh năm 2010-2012 của

Ngân hàng Ngoại thương Việt Nam

1.7.1 Kết quả hoạt động kinh doanh chung

Những năm vừa qua nền kinh tế toàn cầu tiếp tục suy giảm, lạm phát tăng

cao, giá cả biến động khó lường, khủng hoảng nợ công lan rộng ở khu vực châu Âu

và những hệ lụy do khủng hoảng kinh tế gây ra ngày càng nghiêm trọng.

Chịu tác động bất lợi của nền kinh tế thế giới, kinh tế Việt Nam tiếp tục đối

mặt với một loạt khó khăn và thách thức như: lạm phát tăng cao, sản xuất kinh

doanh của nhiều doanh nghiệp bị đình trệ, thị trường tài chính - tiền tệ bất ổn….

Đối với ngành ngân hàng thì những năm qua các ngân hàng phải đối mặt với nhiều

khó khăn như nợ xấu tăng cao, thanh khoản căng thẳng ở một số ngân hàng, lãi

suất, tỷ giá và giá vàng biến động phức tạp. Và đây cũng là năm tiền đề cải cách hệ

thống ngân hàng và tái cơ cấu các tổ chức tín dụng yếu kém.

Mặc dù chịu ảnh hưởng bởi những biến động của thị trường tài chính tiền tệ,

tuy nhiên với sự đồng tâm hiệp lực của các đơn vị trong hệ thống, sự sát sao và

quyết liệt trong chỉ đạo điều hành của Ban lãnh đạo, sự ủng hộ nhiệt tình của các cổ

đông, Vietcombank đã đạt được những kết quả kinh doanh khả quan, tiếp tục khẳng

định vị thế là Ngân hàng hàng đầu Việt Nam.

Về huy động vốn

Nhằm đảm bảo sự tăng trường ổn định của nguồn vốn, Vietcombank đã đưa

ra chính sách chú trọng công tác huy động vốn từ cả nền kinh tế và thị trường liên

ngân hàng, sử dụng công cụ lãi suất linh hoạt, phù hợp với từng đối tượng khách

hàng và tận dụng lợi thế vùng, miền để thu hút nguồn vốn nhàn rỗi từ nền kinh tế.

Với mục tiêu trở thành một ngân hàng đa năng, chính sách huy động vốn của

Vietcombank không chỉ hướng tới các khách hàng bán buôn truyền thống là các

Tổng công ty, các doanh nghiệp lớn mà còn không ngừng mở rộng hoạt động huy

động vốn tới các khách hàng bán lẻ, các doanh nghiệp vừa và nhỏ. Với chiến lược

cạnh tranh bằng sự khác biệt trên nền tảng công nghệ quản lý vốn của ngân hàng

hiện đại, các sản phẩm tiền gửi của Vietcombank đã mang lại cho khách hàng

những lợi ích khác biệt so với sản phẩm cùng loại trên thị trường.

Trang 14

Khóa luận tốt nghiệp

Trong giai đoạn 2010-2012, công tác huy động vốn đặc biệt khó khăn do tác

động của chính sách tiền tệ thắt chặt và chính sách kiểm soát thị trường ngoại hối

nghiêm ngặt. Bên cạnh đó, hoạt động huy động vốn còn phải đối mặt với nhiều

thách thức hơn do sự cạnh tranh không lành mạnh giữa các TCTD trong hoạt động

huy động vốn.

Trong môi trường cạnh tranh như vậy, Vietcombank đã xác định mục tiêu

tăng cường huy động vốn là nhiệm vụ trọng tâm hàng đầu.

Triển khai nhiệm vụ này, Vietcombank đã giao chỉ tiêu huy động vốn đến

từng chi nhánh, đồng thời tích cực đa dạng hóa các sản phẩm huy động vốn có lãi

suất hợp lý, đi kèm các chương trình khuyến mại, đầu tư cho hệ thống công nghệ

thích đáng, giúp nâng cao khả năng cạnh tranh huy động vốn. Các chi nhánh

Vietcombank đã chủ động trong việc xâm nhập thị trường, tiếp cận và chăm sóc

khách hàng chu đáo. Vì thế nguồn vốn của Vietcombank vẫn giữ mức tăng trưởng

tốt và đạt được những kết quả khả quan.

Bảng 1.1: Tình hình huy động vốn của Vietcombank

Đơn vị tính: tỷ đồng

CHỈ TIÊU 2010 2011 2012

Vốn huy động (I + II +III) 277.933 315.928 345.420

I. Tiền gửi của khách hàng

1. Tiền gửi không kì hạn (KH)

1.1. Tiền gửi không KH bằng VNĐ

1.2. Tiền gửi không KH bằng vàng, ngoại tệ

2. Tiền gửi có kì hạn

2.1. Tiền gửi không KH bằng VNĐ

2.2. Tiền gửi không KH bằng vàng, ngoại tệ

3. Tiền gửi ký quỹ

4. Tiền gửi vốn chuyên dụng

204.757

48.694

31.450

17.243

151.133

104.161

46.972

1.351

3.579

227.017

55.075

34.647

20.428

165.959

118.330

47.629

1.201

4.782

284.515

67.119

45.404

21.714

214.223

164.65

5

49.568

921

2.252

II. Tiền gửi / Tiền vay khác 69.612 86.840 58.877

III. Phát hành giấy tờ có giá 3.564 2.071 2.028

Nguồn: Báo cáo tài chính của Vietcombank qua các năm 2010-2012

Trang 15

8Y Báo cáo tài chính của Vietcombank qua các năm 2010-2012

S18YB]88H.783^_``a_`_

BQ tỷ đồng

Khóa luận tốt nghiệp

Nguồn vốn của Vietcombank tăng trưởng tốt qua các năm, từ 277.933 tỷ

đồng năm 2010 lên 345.420 tỷ đồng năm 2012. Huy động từ tiền gửi của khách

hàng chiếm tỷ trọng lớn trong tổng huy động vốn lần lượt là: 89,8%; 72,1%; 82,4%

tương ứng cho năm 2010, 2011, 2012 cho thấy việc huy động từ. Huy động từ tiền

gửi tăng liên tục, đặc biệt tiền gửi có kì hạn của khách hàng năm 2012 là 214.223 tỷ

đồng tăng gấp 1,4 lần so với năm 2010, đồng thời tiền gửi không kì hạn cũng tăng

qua các năm chứng tỏ hệ thống thanh toán của Vietcombank có chất lượng tốt và

Vietcombank ngày càng tăng thêm lòng tin, sự tín nhiệm của khách hàng.

Bên cạnh đó Vietcombank có xu hướng giảm huy động vốn qua phát hành

giấy tờ có giá vì những bất lợi của nó như chi phí huy động cao, thủ tục phức tạp…

Huy động nguồn vốn bằng ngoại tệ là một trong những thế mạnh nổi bật của

Vietcombank, luôn chiếm tỷ trọng khoảng 20-25% tổng huy động vốn ngoại tệ của

toàn ngành ngân hàng.

Chính vì vậy, tỷ trọng vốn huy động bằng ngoại tệ của Vietcombank luôn

duy trì ở mức 30-35% tổng nguồn vốn huy động (năm 2010; 2011; 2012 lần lượt

đạt mức 32,1%; 30,8%; 25,3%) và ở mức cao so với các ngân hàng lớn trong cùng

ngành. Tuy nhiên, với diễn biến lãi suất có xu hướng giảm mạnh và sự cạnh tranh

giữa các ngân hàng ngày càng gay gắt, Vietcombank cần phải có những chính sách

Trang 16

S18Y_ B]8GJ\O35,%S*b+=+CGJ

8Y Tính toán từ báo cáo tài chính của Vietcombank năm 2010-2012

S18Yc B]8GJ\O35,O3.*/?,*Cc`X`dX_`_

8Y Tính toán từ báo cáo tài chính của một số ngân hàng tại 31/06/2012

Khóa luận tốt nghiệp

quản lý để nhằm giữ vững thị phần huy động vốn ngoại tệ nói riêng cũng như huy

động vốn nói chung.

Bảng 1.2: Tiền gửi của khách hàng theo đối tượng khách hàng

Đơn vị tính: tỷ đồng

2010 2011 2012

Các tổ chức 104.591 105.430 122.435

Cá nhân 98.880 121.587 162.080

Các đối tượng khác 1.286 - -

Tổng cộng 204.757 227.017 284.515

Nguồn: Báo cáo tài chính của Vietcombank qua các năm 2010-2012

Cơ cấu huy động vốn theo đối tượng khách hàng của Vietcombank hiện nay

cân đối, không có sự chênh lệch nhiều giữa nguồn vốn huy động từ tổ chức và dân

cư.

Nguồn tiền gửi của cá nhân tăng từ 48,3% năm 2010 lên 57% năm 2012,

trong khi đó nguồn tiền gửi của các tổ chức kinh tế lại giảm từ 51,1% năm 2010

xuống 43% năm 2012 do nền kinh tế đang trong thời kỳ khó khăn, các kênh đầu tư

trên thị trường tài chính hiệu quả thấp nên người dân có xu hướng gửi tiết kiệm

nhiều hơn.

Mặt khác, các doanh nghiệp khó tiếp cận nguồn vốn vay ngân hàng, hoạt

động sản xuất kinh doanh bị đình trệ, hàng tồn kho còn lớn nên doanh nghiệp có xu

Trang 17

S18YeB]8GJ\*b+5C

S18YfB]8GJ\*b+*A@5,

8Y Tính toán từ báo cáo tài chính của Vietcombank qua các năm 2010-2012

Khóa luận tốt nghiệp

hướng sử dụng nguồn vốn tự có của mình để phục vụ cho hoạt động sản xuất kinh

doanh. Đây chính là nguyên nhân khiến lượng tiền gửi của các doanh nghiệp giảm.

Nguồn vốn huy động từ dân cư không có tính ổn định do độ co giãn về cầu

gửi tiền của họ rất lớn. Trong khi đó, nguồn vốn huy động từ doanh nghiệp có độ ổn

định cao hơn, nhưng nguồn vốn này thường là nguồn tiền mặt dư thừa trong ngắn

hạn của doanh nghiệp nên gây khó khăn trong dự báo về cân bằng thanh khoản của

ngân hàng.

Với xu hướng lãi suất tiếp tục giảm, khả năng người dân sẽ chuyển sang gửi

tiền ở các kỳ hạn dài trong thời gian tới. Mặt khác, hệ thống ngân hàng sẽ tái cấu

trúc mạnh mẽ trong thời gian tới nên một số ngân hàng nhỏ trong hệ thống sẽ khó

có uy tín huy động vốn. Điều này giúp Vietcombank có thể tăng trưởng nguồn vốn

trung và dài hạn.

Xét cơ cấu huy động theo kỳ hạn của Vietcombank trong những năm gần

đây, tiền gửi có kỳ hạn chiếm tỷ trọng lớn trong danh mục tiền gửi (75% tổng tiền

gửi). Tuy nhiên, 64% lượng tiền gửi của khách hàng lại tập trung ở kỳ hạn dưới 1

tháng và 20% lượng tiền gửi tập trung ở kỳ hạn từ 1-3 tháng. Do đó, mức chênh

lệch thanh khoản ròng từ 3 tháng trở xuống của Vietcombank luôn bị âm. Các kỳ

hạn khác của Vietcombank vẫn có chênh lệch thanh khoản ròng đạt mức dương.

Trang 18

Khóa luận tốt nghiệp

Về hoạt động tín dụng

Với vai trò là một Ngân hàng thương mại lớn, bên cạnh việc tuân thủ thực

hiện chính sách kiểm soát tăng trưởng tín dụng của NHNN, Vietcombank luôn linh

hoạt theo sát tình hình thị trường để điều chỉnh hoạt động tín dụng cho phù hợp

nhằm đảm bảo an toàn và hiệu quả cao nhất cho hoạt động kinh doanh của ngân

hàng.

Vốn tín dụng của Vietcombank luôn đóng vai trò quan trọng trong việc hỗ

trợ nhiều ngành trong nền kinh tế, góp phần nhất định trong việc phát triển của

nhiều vùng, địa phương trên cả nước. Vietcombank cũng được biết đến là ngân

hàng tài trợ vốn hàng đầu cho các dự án lớn của đất nước thuộc các ngành quan

trọng như dầu khí, điện lực, sắt thép, xăng dầu, thủy điện và nông nghiệp… Đồng

thời, Vietcombank cũng là ngân hàng cung ứng lượng vốn lớn cho các doanh

nghiệp vừa và nhỏ hiện nay trong nền kinh tế. Vietcombank đã xây dựng kế hoạch

tăng trưởng tín dụng ở mức phù hợp, giao và kiểm soát trần dư nợ cho từng chi

nhánh, giảm chỉ tiêu tăng trưởng dư nợ đối với chi nhánh có nợ xấu cao, đặc biệt

kiểm soát tăng trưởng dư nợ ngoại tệ cho vay trung dài hạn nhằm tuân thủ các tỷ lệ

an toàn theo quy định của Ngân hàng Nhà nước và đảm bảo an toàn thanh khoản

cho ngân hàng.

Bảng 1.3: Kết quả hoạt động tín dụng năm 2010-2012

Đơn vị tính: tỷ đồng

Chỉ tiêu 2010 2011 2012

Tổng dư nợ tín dụng 176.814 209.418 241.163

Dư nợ ngắn hạn 94.715 123.312 149.537

Dư nợ trung hạn 20.683 22.325 25.762

Dư nợ dài hạn 61.416 63.781 65.864

Nguồn: Báo cáo tài chính của Vietcombank qua các năm 2010-2012

Tổng dư nợ tín dụng của Vietcombank tăng qua các năm. Tính đến

31/12/2012 đạt 241.163 tỷ đồng, tăng 15,2% so với năm 2011 và 36,4% so với năm

2010 (176.814 tỷ đồng ), hoàn thành chỉ tiêu kế hoạch đề ra, duy trì được thị phần

8,1% toàn ngành.

Trang 19

S18Yd.*^*2A0E6PO3%b*+435783^

8Y Theo (nh toán từ báo cáo tài chính của Vietcombank qua các năm

BQ tỷ đồng

Khóa luận tốt nghiệp

Trong giai đoạn 2010-2012, thì tốc độ tăng trưởng tín dụng của Vietcombank

giảm. Nguyên nhân là do Vietcombank luôn bám sát chỉ đạo khống chế về trần tăng

trưởng tín dụng của Ngân hàng Nhà Nước năm 2012 là 15%. Ngoài ra nguyên nhân

chủ yếu là do trong những năm 2011, 2012 nợ xấu tăng cao nên ngân hàng dè dặt

trong việc cấp tín dụng cho doanh nghiệp.

Đồng thời, sự điêu đứng của thị trường bất động sản, kéo theo sự giảm sút

tăng trưởng của những ngành khác cũng gây ảnh hưởng bất lợi. Hàng tồn kho tăng,

sức mua yếu cũng làm cho nhu cầu vay vốn của các doanh nghiệp giảm. Một mặt

các ngân hàng kiểm soát chặt chẽ việc cấp tín dụng, mặt khác nhu cầu tín dụng của

doanh nghiệp giảm nên tăng trưởng tín dụng ở hầu hết các ngân hàng không cao,

bên cạnh đó cũng có một số ngân hàng có mức tăng trưởng tín dụng âm trong tình

hình như vậy.

Trong năm 2013, Ngân hàng Nhà Nước đã có những phương án xử lý nợ

xấu, hỗ trợ lãi suất cho một số ngành, không áp trần tín dụng… hy vọng sẽ tháo gỡ

khó khăn cho hệ thống ngân hàng và các doanh nghiệp.

Giống như nhiều ngân hàng khác tại Việt Nam, dư nợ cho vay của

Vietcombank tập trung cho vay ngắn hạn, chủ yếu để phù hợp với cơ cấu tiền gửi

của ngân hàng hiện nay tập trung chủ yếu vào các kỳ hạn ngắn.

Trang 20

S18YgB]85CO36A@E6P

8Y Tổng hợp số liệu từ báo cáo tài chính của Vietcombank 2010-2012

Khóa luận tốt nghiệp

Tính đến 30/12/2012, dư nợ ngắn hạn chiếm 62% tổng dư nợ, tăng 8% so

với năm 2010. Trong khi đó, dư nợ trung hạn và dài hạn chỉ chiếm tỷ lệ tương ứng

là 10,7% và 27,3% .

Tăng trưởng tín dụng của Vietcombank cũng thường xuyên được kiểm soát,

đảm bảo cân đối giữa cho vay với khả năng nguồn vốn nhằm đảm bảo khả năng

thanh khoản, tối đa hóa lợi nhuận.

Bảng 1.4: Dư nợ theo chất lượng nợ vay

Đơn vị tính: tỷ đồng

Nhóm nợ 2010 2011 2012

Nợ đủ tiêu chuẩn 155.563 174.351 204.956

Nợ cần chú ý 16.103 30.809 30.745

Nợ dưới tiêu chuẩn 1.164 1.257 2.926

Nợ nghi ngờ 390 653 1.224

Nợ có khả năng mất vốn 3.593 2.347 1.312

Tổng 176.814 209.418 241.163

Nguồn: Báo cáo tài chính của Vietcombank qua các năm 2010-2012

Dựa vào bảng ta thấy tỷ lệ nợ xấu năm 2012 của Vietcombank là 5.462 tỷ

đồng tăng 315 tỷ so với năm 2010 và tăng 1205 tỷ so với năm 2011 và nợ nhóm 5

chiếm một lượng lớn trong nợ xấu. Vì thế Vietcombank cần có biện pháp quản lý

nợ xấu hiệu quả hơn và tăng cường nâng cao quy trình tín dụng để đánh giá chính

xác việc sử dụng vốn của các doanh nghiệp.

Bảng 1.5: Dư nợ của Vietcombank theo loại hình doanh nghiệp

Đơn vị tính: tỷ đồng

Trang 21

Khóa luận tốt nghiệp

Loại hình 2010 2011 2012

Doanh nghiệp Nhà Nước 61.249 55.775 58.558

Công ty trách nhiệm hữu hạn 32.852 38.453 48.660

Doanh nghiệp có vốn đầu tư nước ngoài 9.744 12.893 13.290

Hợp tác xã và công ty tư nhân 6.511 4.412 5.357

Cá nhân 18.709 20.873 28.784

Khác 47.749 77.012 86.514

Tổng 176.814 209.418 241.163

Nguồn: Báo cáo tài chính của Vietcombank qua các năm 2010-2012

Đối tượng khách hàng vay vốn của Vietcombank chủ yếu tập trung vào

nhóm khách hàng doanh nghiệp (chiếm đến 60% danh mục cho vay), trong đó

doanh nghiệp Nhà Nước (DNNN) chiếm đến gần 1/3 tổng dư nợ cho vay. Đây là

nhóm khách hàng thường có độ rủi ro tín dụng cao, vòng đời dự án dài và khả năng

thu hồi vốn chậm. Tuy nhiên, Vietcombank đang có xu hướng giảm dần tỷ trọng

cho vay các doanh nghiệp Nhà nước, từ 34,6% năm 2010 xuống còn 24,3% năm

2012.

Tỷ trọng dư nợ cho vay cá nhân cũng có xu hướng tăng từ 10% năm 2011

lên 11,9% năm 2012. Vietcombank đang có xu hướng đa dạng hóa cơ cấu cho vay,

giảm dần tỷ trọng dư nợ cho vay trong các ngành có mức độ rủi ro cao sang các

ngành khác. Vietcombank đã giảm tỷ trọng cho vay vào các DNNN từ 34,6% năm

2010 còn 26,6% năm 2011 và năm 2012 còn 24,3% để chuyển sang tăng tỷ trọng

cho vay vào các đối tượng khác nhằm giảm thiểu rủi ro.

Cơ cấu dư nợ cho vay theo ngành của Vietcombank không có sự thay đổi

nhiều qua các năm, chủ yếu tập trung vào nhóm hàng sản xuất chế biến và thương

mại dịch vụ, chiếm gần 60% dư nợ cho vay. Những nhóm ngành này chịu nhiều tác

động trong bối cảnh nền kinh tế đang gặp khó khăn nên đây có thể là nguyên nhân

dẫn đến tỷ lệ nợ xấu của Vietcombank tăng.

Trang 22

Khóa luận tốt nghiệp

Về kinh doanh thẻ

Trong năm 2010-2012, Vietcombank tiếp tục duy trì được vị trí dẫn đầu

trong hoạt động kinh doanh thẻ và đạt được nhiều thành công. Thành công này

không chỉ dừng lại ở việc hoàn thành xuất sắc chỉ tiêu kế hoạch kinh doanh thẻ mà

đó còn là sự khẳng định của thị trường về đẳng cấp thương hiệu thẻ của

Vietcombank.Trên thị trường thẻ, nhiều mảng Vietcombank chiếm vị thế áp đảo.

Tất cả các chỉ tiêu về thanh toán, phát hành, sử dụng thẻ đều hoàn thành vượt mức

kế hoạch được giao.

Trong năm 2011, Vietcombank phát hành được hơn 1 triệu thẻ các loại, gấp

hơn 1,5 lần so với chỉ tiêu kế hoạch. Đồng thời, Vietcombank dẫn đầu thị phần phát

hành thẻ các loại: 30% thẻ ghi nợ, 30% thẻ tín dụng quốc tế, và 18% thẻ ATM.

Doanh số sử dụng thẻ tín dụng quốc tế đạt 4.624 tỷ VND, tăng 43%, doanh số thanh

toán thẻ nội địa Connect24 đạt gần 900 tỷ đồng, tăng gần gấp hai lần so với năm

2010. Đặc biệt, doanh số thanh toán thẻ quốc tế của Vietcombank đạt gần 1 tỷ USD,

tăng 30,4% so với năm 2010 và chiếm áp đảo trên 50% thị phần trong hệ thống

ngân hàng.

Vietcombank luôn quan tâm đến đầu tư cho phát triển mạng lưới thanh toán

thẻ và sản phẩm dịch vụ thẻ. Cơ sở hạ tầng kỹ thuật của Vietcombank luôn đảm bảo

hoạt động thanh toán và sử dụng thẻ an toàn, thuận lợi và hiệu quả. Năm 2011,

Vietcombank là ngân hàng có mạng lưới POS lớn nhất nước với thị phần 28%, và

đứng thứ hai về mạng lưới ATM với tổng số máy đạt 1.700 với thị phần là 14%.

Vietcombank còn là ngân hàng đi đầu thị trường về phát triển sản phẩm, dịch

vụ thẻ mới. Trong năm 2011, Vietcombank đã triển khai nhiều sản phẩm dịch vụ

thẻ nhằm góp phần gia tăng tiện ích cho khách hàng, nâng cao uy tín của

Vietcombank trên thị trường: Đề án chuyển tiền liên ngân hàng qua thẻ trên kênh

giao dịch internet banking, các chương trình hợp tác trong lĩnh vực bán lẻ như

Metro, Big C ,

Công tác an ninh và bảo mật cho hệ thống thẻ trên toàn quốc luôn được

Vietcombank quan tâm chú trọng. Vietcombank đã thực hiện nhiều chương trình

phòng chống rủi ro có hiệu quả như giám sát, cảnh báo, ngăn ngừa các hoạt động

rủi ro, giả mạo thẻ và được các tổ chức thẻ quốc tế đánh giá cao về hiệu quả.

Trang 23

BQ %

8Y Tính toán số liệu từ báo cáo tài chính của Vietcombank qua các năm

S18Yh.*^*2A0*,/:,O/0i8

Khóa luận tốt nghiệp

Về các kết quả tài chính của Vietcombank

Bảng 1.6: Một số chỉ tiêu của Vietcombank qua các năm

Đơn vị tính: tỷ đồng

2009 2010 2011 2012

Vốn điều lệ 12.101 13.223 19.698 23.174

Tổng tài sản 255.496 307.496 366.722 414.670

Vốn chủ sở hữu 16.710 20.669 28.639 42.337

Lợi nhuận sau thuế 3.945 4.236 4.217 4.425

Thu nhập lãi thuần 6.499 8.188 12.422 10.974

Tỷ lệ nợ xấu (%) 2,47 2,91 2,03 2,26

ROA (%) 1,64 1,50 1,24 1,07%

ROE (%) 25,58 22,55 17,08 10,5%

Nguồn: Báo cáo tài chính Vietcombank năm 2009-2012

Tốc độ tăng trưởng tài sản của Vietcombank trung bình giai đoạn này là

17,6%. Từ năm 2011 tốc độ tăng trưởng chậm lại do nền kinh tế gặp khủng hoảng,

lạm phát tăng cao, ngành ngân hàng phải đối mặt với không ít khó khăn, thử thách

như nợ xấu tăng cao, thanh khoản căng thẳng ở một số ngân hàng, lãi suất, tỷ giá và

giá vàng biến động phức tạp. Tính đến hết 31/12/2012, tổng tài sản của

Vietcombank đạt hơn 414.670 tỷ đồng, vốn chủ sở hữu đạt gần 42.337 tỷ đồng, tăng

hơn 13.698 tỷ đồng so với năm 2011.

Trang 24

8Y Tính toán số liệu từ báo cáo tài chính của Vietcombank qua các năm

S18Yj.*^*2A0O38k;=l*8K,=@8k/38*8)

BQ %

Khóa luận tốt nghiệp

Trong danh mục tổng tài sản của Vietcombank, hoạt động cho vay vẫn là

hoạt động chủ yếu của ngân hàng, chiếm đến 57% tổng tài sản; tiếp đến là chứng

khoán đầu tư chiếm 19%; Tiền gửi tại NHNN chiếm 3,8%; Tài sản Có khác chiếm

2%; Các khoản mục còn lại chiếm tỷ trọng rất nhỏ trong tổng danh mục tài sản.

Từ sau khi thực hiện cổ phần hóa thành công, vốn chủ sở hữu của

Vietcombank có tốc độ tăng trưởng mạnh mẽ từ 23,7% năm 2010 lên 47,8% năm

2012. Trong đó, vốn điều lệ liên tục được bổ sung từ gần 9.950 tỷ đồng năm 2010

lên hơn 23 nghìn tỷ đồng năm 2012, giúp cho hệ số an toàn vốn tối thiều CAR luôn

được đảm bảo. So với các ngân hàng trong cùng hệ thống, Vietcombank hiện đứng

thứ 2 (sau Agribank) về vốn chủ sở hữu.

Trong giai đoạn 2010-2012 lợi nhuận sau thuế hợp nhất giảm nhẹ ở năm

2011, đạt 4.425 tỷ đồng năm 2012, tăng 5,0% so với năm 2011. Nguyên nhân chính

là do chi phí dự phòng rủi ro gia tăng mạnh gấp gần 2,6 lần, từ mức 13.414 tỷ đồng

năm 2011 lên đến 35.511 tỷ đồng trong năm 2012. Dự phòng cho vay khách hàng

của Vietcombank tăng từ 168.850 tỷ năm 2011 lên 271.381 tỷ năm 2012. Việc dự

phòng cho vay khách hàng tăng là do nợ xấu gia tăng mạnh khiến cho ngân hàng

phải trích lập dự phòng tăng lên. Như vậy, có thể thấy rằng nợ xấu gia tăng đã ảnh

hưởng tiêu cực đến kết quả hoạt động kinh doanh của Vietcombank.

Tốc độ tăng trưởng thu nhập lãi thuần của Vietcombank năm 2011 tăng nhẹ

so với năm 2010, nhưng năm 2012 thì giảm mạnh còn -11,7% so với năm 2011. Do

Trang 25