Nghiệp vụ thị trường mở ngân hàng trung ương Nhật Bản.

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (491.35 KB, 29 trang )

HỌC VIỆN NGÂN HÀNG

ĐỀ TÀI

NGHIỆP VỤ THỊ TRƯỜNG MỞ CỦA

NGÂN HÀNG TRUNG ƯƠNG NHẬT BẢN GIAI ĐOẠN

2010 – 2012

Nhóm thực hiện: Phát Hành Tiền

Lớp: Ngân hàng Trung Ương, thứ 6, ca 1, phòng c4

Giáo viên hướng dẫn: THs. Nguyễn Tường Vân

DANH SÁCH NHÓM PHÁT HÀNH TIỀN:

1. Nguyễn Thị Thủy.

2. Nguyễn Thị Thu Thủy.

3. Nguyễn Thị Hà Thu.

4. Dương Văn Tiến.

5. Hoàng Hữu Quân.

6. Đặng Anh Thái.

DANH MỤC TỪ VIẾT TẮT, ĐỊNH NGHĨA MỘT SỐ TỪ TIẾNG ANH

BOJ – Bank of Japan: Ngân hàng Trung Ương Nhật Bản.

OMO – Open Market Operation: Nghiệp vụ thị trường mở.

Japan Government Bonds: Trái phiếu chính phủ.

Treasury Bills: Tín phiếu kho bạc.

Corporate Bonds: Trái phiếu doanh nghiệp.

CP: Thương phiếu.

T-bills – Treasury Discount Bills: Tín phiếu giảm giá kho bạc.

ETFs – Exchange-traded funds: Cổ phiếu Quỹ giao dịch.

J-REITs: Quỹ đầu tư ủy thác bất động sản Nhật Bản.

MỤC LỤC

LỜI MỞ ĐẦU

Trong nền kinh tế thị trường, giá cả phản ánh quan hệ cung cầu thị trường,

trong đó lãi suất cũng là một loại giá cả - giá của việc sử dụng vốn. Nhà nước không

thể và không nên can thiệp trực tiếp bằng mệnh lệnh hành chính để hình thành mức

giá. Nhưng, điều tiết giá có hướng đích lại là cần thiết, nhằm tạo môi trường và điều

kiện phù hợp cho các chủ thể kinh tế phát triển hài hoà và hiệu quả. Đây cũng chính là

một trong những vai trò quan trọng và đặc trưng nhất của NHTW tại các quốc gia khi

đảm nhiệm việc xây dựng và thực thi chính sách tiền tệ.

Để thực hiện được vai trò trên, NHTW nắm trong tay rất nhiều công cụ điều

hành chính sách tiền tệ, trong đó có nghiệp vụ thị trường mở. Đây là một trong những

công cụ quan trọng của chính sách tiền tệ được NHTW các quốc gia sử dụng. Thông

qua việc mua bán giấy tờ có giá, NHTW tác động trực tiếp đến nguồn vốn khả dụng

của các tổ chức tín dụng, từ đó điều tiết lượng tiền tệ cung ứng và tác động gián tiếp

đến lãi suất thị trường. Về mặt lý thuyết, tác động của nghiệp vụ thị trường mở ở các

quốc gia là tương đối giống nhau; nhưng về mặt thực tiễn, việc vận dụng cũng như

hiệu quả của việc sử dụng công cụ này lại mang các đặc điểm riêng biệt tùy vào quan

điểm của từng NHTW và môi trường kinh tế - chính trị - xã hội mỗi quốc gia. Việc

nghiên cứu sự khác biệt trên cũng là việc tìm hiểu những kinh nghiệm trong việc điều

hành chính sách tiền tệ thông qua nghiệp vụ thị trường mở gắn liền với điều kiện cụ

thể của từng nước, từ đó nghiên cứu mối quan hệ tương tác chặt chẽ giữa nền kinh tế

và công cụ của chính sách tiền tệ này – điều ảnh hướng rất lớn đến hiệu quả điều hành

chính sách tiền tệ của NHTW, qua đó tác động đến hiệu quả hoạt động của nền kinh

tế.

Trong các quốc gia khu vực châu Á, Nhật Bản là nước có điều kiện kinh tế khá

đặc biệt. Mặc dù là quốc gia có nền kinh tế lớn thứ 3 thế giới, nhưng Nhật Bản phải

đối mặt với tình trạng giảm phát và nền kinh tế trì trệ trong hơn một thập kỷ qua. Vì

vậy, mục tiêu chính sách tiền tệ và việc sử dụng nghiệp vụ thị trường mở ở quốc gia

này có nhiều điểm đáng chú ý. Với mục tiêu nghiên cứu trên, nhóm sinh viên đã chọn

Page 5

đề tài Nghiệp vụ thị trường mở của Ngân hàng trung ương Nhật Bản giai đoạn 2010-

2012 làm đề tài tiểu luận môn NHTW.

Page 6

PHẦN MỘT

QUY ĐỊNH PHÁP LÝ VỀ

NGHIỆP VỤ THỊ TRƯỜNG MỞ CỦA BOJ

1. Cơ chế tác động của NHTW Nhật Bản tới nghiệp vụ thị trường mở

Ủy ban Chính sách BOJ sẽ tổ chức họp 1 hoặc 2 lần trong năm để thảo luận và

đưa ra quyết định về các chính sách tiền tệ, bao gồm cả hướng dẫn về hoạt động thị

trường tiền tệ. Theo đó, BOJ đặt ra lãi suất định hướng cho hoạt động thị trường tiền

tệ. Hiện tại, BOJ lấy lãi suất cho vay đêm đối với những khoản vay không thế chấp

làm lãi suất định hướng.

Để điều hành lãi suất định hướng này, BOJ sử dụng các công cụ chính sách của

mình để tác động vào các yếu tố hình thành nên lãi suất, chủ yếu là những yếu tố tác

động đến cung và cầu về nguồn vốn trên thị trường tiền tệ. Các hoạt động trên được

thực hiện thông qua thị trường mở. Ví dụ, để tăng cung nguồn vốn trên thị trường tiền

tệ, BOJ cung cấp khoản vay cho các tổ chức tài chính dựa trên tài sản mà họ cầm cố tại

NHTW hoặc hạch toán ghi có nguồn vốn trên bảng cân đối BOJ cho tổ chức tài chính

đối tác. Ngược lại, để giảm cung nguồn vốn trên thị trường tiền tệ, BOJ bán các tài sản

mà mình nắm giữ cho các tổ chức tài chính hoặc hạch toán ghi nợ nguồn vốn trên bảng

cân đối BOJ cho tổ chức tài chính đó

Bằng cách này, BOJ tác động đến lãi suất thị trường tiền tệ, qua đó tác động

đến các mức lãi suất trên thị trường tài chính khác và lãi suất mà các ngân hàng áp

dụng đối với các khoản vay cho các cá nhân và công ty. Đến lượt mình, những thay

đổi trong lãi suất sẽ ảnh hưởng đến đầu tư và tiêu dùng của các tổ chức kinh tế, khi đó

ảnh hưởng của chính sách tiền tệ sẽ lan rộng trong hoạt động kinh tế và giá cả. Ví dụ,

khi BOJ tăng lãi suất cho vay qua đêm, các ngân hàng sẽ tăng lãi suất cho vay, đầu tư

thị trường nhà ở sẽ bị hạn chế vì tỷ lệ thế chấp tăng và tương tự đầu tư cố định của

doanh nghiệp cũng bị giảm. Kết quả là, tổng thể hoạt động kinh tế trở nên hạn chế, gây

áp lực giảm giá. Mặt khác, khi BOJ hạ lãi suất cho vay qua đêm, lãi suất cho vay của

các ngân hàng thường cũng giảm, một số lượng ngày càng tăng hộ gia đình đi vay

ngân hàng do các khoản thế chấp có lãi suất giảm, gây ra một sự gia tăng đầu tư nhà ở

và doanh nghiệp cũng tăng đầu tư cố định. Kết quả là, tổng thể hoạt động kinh tế gia

tăng, dẫn đến áp lực tăng giá.

Page 7

2. Hàng hóa của nghiệp vụ thị trường mở

Nhật Bản là nước có chủng loại các GTCG giao dịch trong nghiệp vụ thị trường

mở rất phong phú. Hàng hoá được sử dụng đầu tiên trong OMO là các GTCG

có tính thanh khoản cao như Trái phiếu chính phủ và Tín phiếu kho bạc. Hiện nay

ngoài các chứng khoán Chính phủ, BOJ còn sử dụng các loại giấy tờ có giá khác để

tham gia vào thị trường mở. Có thể thấy điều này qua danh mục các loại Giấy tờ có giá

được NHTW Nhật Bản sử dụng để tác động đến chính sách tiền tệ nước này như:

• Trái phiếu Chính phủ.

• Tín phiếu kho bạc.

• Trái phiếu doanh nghiệp.

• Thương phiếu.

• Hóa đơn giảm giá kho bạc.

• Quỹ giao dịch.

• Quỹ đầu tư ủy thác bất động sản Nhật Bản

Tuy nhiên, đến nay thị trường thương phiếu, trái phiếu Doanh nghiệp vẫn là cơ

sở quan trọng cho các hoạt động của thị trường mở của Nhật Bản. Đặc biệt là trên thị

trường đấu thầu thương phiếu, trái phiếu Doanh nghiệp, BOJ được phép thực hiện vai

trò là người mua cuối cùng. Điều này giúp cho BOJ luôn có công cụ chủ động điều

hoà thị trường tiền tệ mà không nhất thiết phải phát hành tín phiếu NHTW.

3. Thời gian giao dịch.

Thời gian giao dịch của Ngân hàng Trung ương Nhật Bản tiến hành các hoạt

động nghiệp vụ thị trường mở trong giờ hoạt động thị trường Tokyo (giữa 19:00 và

03:00 giờ New York), tuy nhiên nếu can thiệp ban đầu không sản xuất được các mục

tiêu dự định, hoặc nếu can thiệp tiếp tục được coi là cần thiết, Ngân hàng sẽ tiến hành

can thiệp thông qua các trung gian của Ngân hàng Trung ương châu Âu trong những

giờ đầu của buổi sáng, trong một cơ chế gọi là "uỷ thác can thiệp".Trong những trường

hợp hiếm hoi mà các ngân hàng trung ương nước ngoài mong muốn tiến hành can

thiệp ở Nhật Bản, Ngân hàng Trung ương Nhật Bản sẽ tiến hành can thiệp thay mặt họ

trong một quá trình được gọi là "can thiệp ngược uỷ thác”

4. Chủ thể tham gia

Về nguyên tắc, thị trường mở là thị trường không giới hạn người tham gia, mọi

nhà đầu tư đều là có thể là đối tác với NHTW trong nghiệp vụ thị trường mở nếu như

thỏa mãn những tiêu chuẩn cụ thể của NHTW ở các nước. Tuy nhiên tại Nhật Bản,

phạm vi các đối tượng có thể giao dịch được với NHTW bị hạn chế. Đối tác quan

Page 8

trọng của BOJ là các Ngân hàng do đó BOJ sẽ thực hiện các giao dịch OMO chủ yếu

thông qua các nhà giao dịch sơ cấp và phạm vi của những nhà sơ cấp này chính là các

ngân hàng mà không bao gồm các trung gian tài chính phi ngân hàng và các doanh

nghiệp. Vì vậy, giới hạn chủ thể có thể tham gia vào OMO của Nhật Bản không phong

phú như ở nhiều quốc gia.

5. Địa điểm, thời gian, chủ thể tham gia giao dịch của một số loại GTCG

5.1. Trái phiếu chính phủ.

a. Đối tác được tham gia:

- Các định chế tài chính. ( Financial institutions )

- Các tập đoàn công cụ tài chính (Financial instruments firms)

- Công ty tài chính chứng khoán. (Securities finance companies)

- Các công ty Tanshi (Các công ty kinh doanh và môi giới trên thị trường tiền tệ)

b. Vị trí: Tại trụ sở chính hoặc các sở giao dịch của BOJ.

c. Phương thức đấu giá: Cạnh tranh đa giá.

d. BOJ được phép thực hiện vai trò là người mua cuối cùng. Do đó chứng

khoán được Ngân hàng mua sẽ được bán lại trong vòng một năm kể từ ngày tiếp theo

của ngày mua. Chứng khoán được Ngân hàng bán ra được mua lại trong vòng sáu

tháng kể từ ngày tiếp theo của ngày bán.

5.2. Trái phiếu doanh nghiệp, thương phiếu.

a. Đối tác tham gia:

- Các định chế tài chính. ( Financial institutions )

- Các tập đoàn công cụ tài chính (Financial instruments firms)

- Công ty tài chính chứng khoán. (Securities finance companies)

- Các công ty Tanshi (Các công ty kinh doanh và môi giới trên thị trường tiền tệ)

b. Vị trí mua: Tại trụ sở chính hoặc các sở giao dịch của Ngân hàng.

c. Tiêu chuẩn chung của các loại giấy tờ này:

- Số lượng hối phiếu đang lưu hành của của tổ chức phát hành và trái phiếu của

doanh nghiệp đó mà được Ngân hàng mua thì không được vượt quá 100 tỷ Yên.

- Đáp ứng đủ điều kiện tiêu chuẩn tài sản thế chấp được quy định trong "Hướng

dẫn về tài sản thế chấp đủ điều kiện"

- Được phát hành trước hoặc tại ngày dễn ra hoạt động đấu giá.

c1. Tiêu chuẩn cụ thể đối với thương phiếu:

- Được xếp hạng A1 bởi một cơ quan đánh giá có điều kiện.

- Nếu không đáp ứng được điều kiện trên thì các thương phiếu này phải được đảm

bảo bởi một công ty được xếp hạng A2 hoặc cao hơn.

c2. Tiêu chuẩn đối với trái phiếu doanh nghiệp đáp ứng một trong hai điều kiện

dưới đây với kỳ hạn còn lại từ 1 đến 3 năm.

- Được xếp hạng BBB hoặc cao hơn bởi một cơ quan đánh giá có điều kiện.

- Được bảo lãnh hoàn toàn bởi một công ty được xếp hạng BBB hoặc cao hơn.

Page 9

d. Các thức mua: Theo hình thức đấu giá cạnh tranh đa giá và sẽ được tiến hành

cho mỗi lần mua mà quy mô dự thầu của các đối tác mà tại đó họ muốn bán thương

phiếu, trái phiếu doanh nghiệp cho Ngân hàng.

Page 10

PHẦN HAI

NGHIỆP VỤ THỊ TRƯỜNG MỞ CỦA NHTW NHẬT BẢN

GIAI ĐOẠN 2010 - 2012.

I/ TỔNG QUAN VỀ NGHIỆP VỤ THỊ TRƯỜNG MỞ CỦA BOJ.

Kinh tế Nhật Bản là một nền kinh tế thị trường phát triển. Quy mô nền kinh

tế này theo thước đo GDP với tỷ giá thị trường lớn thứ hai trên thế giới sau Mỹ, còn

theo thước đo GDP ngang giá sức mua lớn thứ ba sau Mỹ và Trung Quốc.

Ngân hàng Nhật Bản có một quá trình lịch sử thực hiện mua bán GTCG khá

lâu năm từ thời kỳ trước chiến tranh. Tuy nhiên lúc đầu các hoạt động OMO được thực

hiện rất hạn chế trong những trường hợp ngoại lệ để hỗ trợ cho hoạt động tái cấp vốn

của BOJ.

Đến tháng 11/1962, BOJ bắt đầu thực hiện mua bán GTCG một cách linh hoạt

hơn cùng với việc áp dụng hạn mức tín dụng nhằm đa dạng hoá các công cụ điều hành

CSTT, đồng thời ổn định thị trường tiền tệ. Thông qua các hoạt động mua bán GTCG

trên thị trường mở, BOJ cung ứng khối lượng tiền cần thiết cho phát triển kinh

tế thay cho việc cung ứng tiền qua kênh tái cấp vốn như trước đây. Dần dần OMO đã

trở thành một trong các công cụ CSTT được BOJ sử dụng thường xuyên và ngày càng

quan trọng trong thực thi CSTT.

Mức lãi suất của Ngân hàng Nhật Bản là khá thấp, Ngân hàng Nhật Bản vẫn

duy trì chúng cho mục đích ngăn chặn giảm phát sâu hơn và suy giảm kinh tế có thể ở

Nhật Bản.

Nghiệp vụ thị trường mở đã theo suốt quá trình điều tiết nền kinh tế

nhằm điều chỉnh cơ cấu công nghiệp, cơ cấu lãi suất, cơ cấu thị trường chứng khoán

của BOJ.

Page 11

II/ NGHIỆP VỤ THỊ TRƯỜNG MỞ CỦA NHTW NHẬT BẢN TRONG

GIAI ĐOẠN 2010 – 2012.

1. Nghiệp vụ thị trường mở của NHTW Nhật Bản năm 2010

1.1. Tình hình kinh tế Nhật Bản năm 2010 và định hướng chính sách tiền tệ

Năm 2010 là một năm có nhiều khó khăn đối với nền kinh tế Nhật Bản. Đồng

Yên Nhật lên giá 30% so với đồng USD khiến cho việc xuất khẩu của Nhật gặp bất

lợi, cùng với đó là nỗi lo về giảm phát; năng suất lao động giảm do Nhật Bản đang

nằm trong số những quốc gia có dân số già đi nhanh nhất trên thế giới. Trong quý

II/2010, Nhật Bản đã để Trung Quốc sóan ngôi vị trí nền kinh tế lớn thứ hai thế giới.

Trong năm 2010, NHTW Nhật Bản thi hành chính sách tiền tệ nới lỏng nhằm

giữ giá đồng yên, hỗ trợ, phục hồi nền kinh tế. Để hiện thực mục tiêu trên, BOJ đã

thực thi hàng loạt chính sách nổi bật là:

Hạ lãi suất cơ bản.

Vào ngày 05/10/2010, Ngân hàng Trung ương Nhật Bản quyết định tiếp tục nới

lỏng chính sách tiền tệ bằng cách hạ lãi suất cơ bản từ mức 0,1% xuống mức dao động

trong khoảng 0% - 0,1%; BOJ cũng quyết định thành lập một quỹ đặc biệt để mua các

tài sản tài chính với tổng trị giá tới 35 nghìn tỷ yên.

Đây là lần đầu tiên kể từ 12/2008, BOJ hạ lãi suất cơ bản. Quyết định này được

đưa ra sau cuộc họp hai ngày của Hội đồng Chính sách BOJ với nhận định các rủi ro

suy thoái kinh tế đối với nền kinh tế Nhật Bản đang gia tăng do sự suy giảm kinh tế

toàn cầu và hiện tượng đồng yên liên tục tăng giá.

Ngay sau quyết định trên của BOJ, hiệu ứng thông báo diễn ra và đồng yên đã

giảm giá mạnh so với USD.

Sử dụng nhiều công cụ khác nhau để khắc phục sự bất ổn định của tình hình tài chính.

Khi có nguy cơ bất ổn trong thị trường tài chính thế giới và những ảnh hưởng

lên tính thanh khoản của thị trường yên Nhật, BOJ đã lập lại nghiệp vụ cấp vốn USD.

Ví dụ: sau trận động đất phía Đông, để ngăn chặn sự bất ổn trên thị trường, BOJ đã

cung ứng lượng vốn lớn vượt quá nhu cầu trên thị trường bằng cách thực hiện 12 lần

cấp vốn với lượng tiền được cấp ngay trong cùng ngày giao dịch trong 6 ngày làm việc

Page 12

liên tục, trong khi đó vẫn tích cực triển khai các hoạt động có độ trễ của lượng tiền sau

vài ngày khi giao dịch. Ngoài ra, để đối phó với tình hình kinh doanh chênh lệch giá

giữa các thị trường đơn lẻ chưa được tốt, NHTW đã lại tiếp tục mua trái phiếu chính

phủ và thương phiếu với hợp đồng mua lại.

1.2. Nghiệp vụ thị trường mở của NHTW Nhật Bản

Khái quát chung.

Trong năm 2010, BOJ đã thực hiện 394 lần cung cấp các khoản vốn ngắn hạn

cho nền kinh tế, thấp hơn khá nhiều so với mức 931 lần với năm 2009. Nguyên nhân

của sự giảm sút này là do BOJ đã dừng việc mua Trái phiếu chính phủ qua đêm và với

thời hạn 7 ngày, và nếu không có ảnh hưởng của thiên tai thỳ việc cung ứng các khoản

vốn ngắn hạn sẽ còn ít hơn nữa.

Trong năm tài khóa 2010, việc mua không hoàn lại tín phiếu được thực hiện 1

tuần 1 lần cho đến tháng 12/2010. Khối lượng mỗi lần vào khoản 400 tỉ yên cho đến

tháng 05/2010 và 300 tỉ yên từ tháng 06/2010. Với điều kiện của thị trường tín phiếu,

BOJ đã giảm tần suất của nghiệp vụ mua tín phiếu từ tháng 1/2011 nhưng vẫn giữ

nguyên khối lượng mua mỗi lần ở mức 300 tỉ yên.

NHTW tiếp tục mua trái phiếu chính phủ với khối lượng trung bình là 21,6

ngàn tỷ yên trong 1 năm (tương đương với 1,8 ngàn tỉ một tháng). Ngoài việc mua trái

phiếu chính phủ thông qua các nghiệp vụ quy định, BOJ còn thực hiện mua không

hoàn lại trái phiếu chính phủ thông qua chương trình mua tài sản.

Thị trường Thương phiếu tương đối ổn định nên BOJ không thực hiện việc mua

thương phiếu với hợp đồng mua lại cho đến tháng 02/2011.

Chương trình mua tài sản của BOJ

Ngân hàng Trung ương Nhật Bản cũng quyết định thành lập một quỹ đặc biệt

để mua các tài sản tài chính và coi đây là một trong các biện pháp để tiếp tục nới lỏng

chính sách tiền tệ. Quỹ này có thể có tổng trị giá lên tới 35 nghìn tỷ yên (tương đương

418 tỷ USD). BOJ sẽ dành ra khoảng 5 nghìn tỷ yen để mua trái phiếu chính phủ và

trái phiếu doanh nghiệp, quỹ giao dịch ngoại hối, thương phiếu và tín thác đầu tư bất

động sản, đồng thời sẽ bổ sung khoảng 30 nghìn tỷ yên cho quỹ này để cấp tín dụng

cho các Ngân hàng trên cơ sở ký quỹ ở lãi suất cố định.

Page 13

NHTW đã thực hiện việc mua trái phiếu chính phủ với hợp đồng mua lại với

thời hạn T+2 cho đến giữa tháng 07. Khối lượng thực hiện mỗi lần vào khoảng 600 tỉ

yên cho đến giữa tháng 06/2010 và vào khoảng 400 tỉ yên cho đến giữa tháng 07/2010.

Thêm vào đó, NHTW đã thực hiện nghiệp vụ mua qua đêm với thời hạn T+1 và T+2

tổng cộng 4 lần. Khối lượng mỗi lần là từ 800 đến 1000 tỉ yên. Từ giữa tháng 7/2010,

sau khi đã bình ổn được thị trường hợp đồng mua lại, NHTW đã ngừng việc mua lại

trái phiếu chính phủ.

Ngày 08/11/2010, đợt đấu giá Trái phiếu chính phủ đầu tiên được diễn ra. Ngân

hàng thực hiện mua Trái phiếu chính phủ 6 lần trong năm 2010 với mức 150 tỷ yên/lần

và thời hạn còn lại trung bình là 1,8 năm.

Tiếp đó, vào ngày 09/11/210, đợt đấu giá Tín phiếu kho bạc đầu tiên được thực

hiện. Ngân hàng mua lại tín phiếu kho bạc có kì hạn 6 tháng mới phát hành hoặc tín

phiếu đang lưu hành có thời hạn còn lại từ 6 tháng trở nên. BOJ thực hiện mua không

hoàn loại Tín phiếu kho bạc 9 lần trong năm 2010 với mức cung vốn 150 tỷ yên/lần

với thời hạn trung bình còn lại là 8,6 tháng.

Ngày 03/12/2010, cuộc đấu giá đầu tiên Trái phiếu doanh nghiệp được thực

hiện. BOJ thực hiện mua không hoàn lại Trái phiếu doanh nghiệp 2 lần trong năm tài

chính 2010 với 100 tỷ yên cung vốn cho mỗi hoạt động.

Ngày 10/12/2010, cuộc đấu giá Thương phiếu được tiến hành lần đầu tiên. BOJ

thực hiện mua không hoàn lại thuơng phiếu 5 lần trong năm 2010với mức cung vốn là

100 tỷ yên/lần.

Ngày 15/12/2010, lần bơm tiền đầu tiên thông qua việc mua ETFs được tiến

hành. Tới cuối tháng 03/2011, số dư tiền ở mức 200 tỷ yên trên số tiền tối đa dư nợ

khoảng 900 tỷ yên.

Ngày 16/12/2010: hoạt động mua J-REITs lần đầu được tiến hành. Cuối tháng

03/2011, số dư tiền ở mức 20 tỷ yên trên số tiền tối đa dư nợ khoảng 100 tỷ yên.

Trong tổng số 132 lần cấp vốn từ 01/2010 tới 11/03/2011, 68 lần còn thừa vốn

chưa cấp hết (chiếm 52%), có sự gia tăng mạnh mẽ trong tính thanh khoản của nền

Page 14

kinh tế, tình trạng dư cung thường xuyên diễn ra, số lượng hồ sơ tham gia đấu thầu đã

giảm đi.

Kết quả đạt được.

Bảng tổng kết khối lượng tài sản giao dịch đang lưu thông từ tháng 1/2010

đến tháng 3/2011. (Đơn vị: Tỷ Yên)

Từ bảng trên ta có thể thấy, khối lượng các Tài sản giao dịch ở trong ngưỡng

cho phép, góp phần không nhỏ vào việc tăng lượng tiền lưu thông ra nền kinh tế, giảm

bớt khó khăn trong thời kì hiện tại.

Với những nỗ lực từ phía Chính phủ, tính tới tháng 12/2010, niềm tin của các

nhà kinh doanh đã tăng lên mức cao nhất trong vòng một năm qua, sau khi tỷ lệ thất

nghiệp giảm xuống mức thấp nhất nhất sau 10 tháng và tiền lương cơ bản tăng lần đầu

tiên sau 20 tháng. Đó là những dấu hiệu tích cực báo hiệu sự khởi sắc đối với nền kinh

tế Nhật Bản trong những năm tiếp theo.

2. Nghiệp vụ thị trường mở của NHTW Nhật Bản năm 2011

2.1. Tình hình kinh tế Nhật Bản năm 2011 và định hướng chính sách tiền tệ

Theo tuyên bố ngày 25/1/2011, Ngân hàng Trung ương Nhật Bản nhận định:

nền kinh tế nước này đang có dấu hiệu phục hồi nhẹ nhưng tốc độ đang dần chững lại,

đầu tư kinh doanh cố định bắt đầu tăng, đầu tư nhà đất có dấu hiệu khởi sắc trong khi

việc làm và thu nhập chưa được cải thiện, tiêu dùng cá nhân và nhu cầu hàng hóa giảm

sau một thời gian tăng mạnh, xuất khẩu phần nào giảm nhẹ. Trong năm 2010, đồng

Yên Nhật bị đánh giá cao 13 % so với đồng đô la Mỹ và thương mại trong khi Yên

Nhật đã tăng 5 % trong 11 tháng đầu năm 2010. Việc đồng Yên bị đánh giá cao làm

Page 15

tổn thương xuất khẩu và khu vực doanh nghiệp . Nhiều công ty bắt đầu chia sẻ quan

điểm cho rằng đồng Yên sẽ tiếp tục tăng giá trong một thời gian dài. Điều này làm cho

các công ty địa phương kém cạnh tranh hơn so với Hàn Quốc và các công ty nước

ngoài khác.

Trong lĩnh vực hoạt động kinh tế, kinh tế NB đối mặt với những rủi ro hiện hữu

từ sự tăng trưởng nhanh hơn của các nước xuất khẩu hàng hóa mới nổi do cầu nội địa

tại các quốc gia này tăng và khả năng thu hút mạnh nguồn vốn nước ngoài. Tuy nhiên,

mặc dù những lo ngại về Mỹ đã giảm, vẫn còn những rủi ro tiềm ẩn gắn liền với những

khoản không chắc chắn về triển vọng của Mỹ và các nước châu Âu cùng sự phát triển

của thị trường tài chính toàn cầu.

Trước tình hình đó, BOJ dự đoán kinh tế Nhật Bản năm 2011 sẽ dần dần khắc

phục tình trạng suy giảm và phục hồi nhẹ cùng với sự tăng trưởng của nền kinh tế toàn

cầu, dẫn đầu bởi các quốc gia xuất khẩu hàng hóa mới nổi. CPI kỳ vọng sẽ tiếp tục

giảm nhưng chậm lại.

Để khắc phục được tình trạng giảm phát, phát triển bền vững nền kinh tế và ổn

định giá cả, BOJ tiếp tục theo đuổi chính sách nới lỏng tiền tệ mạnh mẽ bao gồm 3

mũi nhọn: nới lỏng tiền tệ toàn diện, đảm bảo ổn định thị trường tài chính, hỗ trợ, củng

cố nền tảng cho sự tăng trưởng kinh tế. Ngân hàng tiếp tục giám sát chặt chẽ hoạt động

nền kinh tế và giá cả để đưa ra những chính sách phù hợp.

2.2. Nghiệp vụ Thị trường mở của NHTW Nhật Bản

Ngay từ đầu năm, BOJ đã đưa tiến hành các phiên đấu giá thương phiếu và trái

phiếu doanh nghiệp để khắc phục tình trạng giảm phát, đồng thời kích thích nền kinh

tế tăng trưởng. Ngày 04/02/2011, BOJ thông báo kế hoạch đấu giá mua Thương phiếu

và Trái phiếu doanh nghiệp thông qua chương trình mua tài sản.

• Thương phiếu: (đơn vị: tỷ yên)

Ngày đấu giá Ngày thực hiện Khối lượng đấu giá

10/03/2011 15/03/2011 100

14/04/2011 19/04/2011 100

• Trái phiếu doanh nghiệp: (đơn vị: tỷ yên)

Ngày đấu giá Ngày thực hiện Khối lượng đấu giá

06/04/2011 12/04/2011 100

Page 16

Ngày 11/3/2011, trận động đất và sóng thần kinh hoàng tấn công vùng Đông

Bắc Nhật Bản khiến hơn 18.000 người chết và mất tích, gây ra sự cố hạt nhân tồi tệ

nhất thế giới kể từ sau thảm họa hạt nhân Chernobyl ở Ukraine năm 1986. Hậu quả

của trận động đất đã ảnh hưởng trên diện rộng, sản xuất dường như bị đình trệ, tâm lý

của doanh nghiệp và người tiêu dùng xấu đi trông thấy. Như một hệ quả, giá trị xuất

khẩu và nhu cầu tiêu dùng cá nhân trong nước giảm. CPI giảm chậm, xung quanh mức

0%.

Trước tình hình đó, ngày 14/3/2011, NHTW Nhật Bản tuyên bố theo đuổi

hướng điều hành sau:

• Thực hiện nghiệp vụ thị trường tiền tệ: Cung cấp tài chính dồi dào để đáp ứng nhu cầu

thị trường tài chính, đảm bảo ổn định thì trường tài chính; khuyến khích lãi suất qua

đêm duy trì ở mức 0-0,1%

• Chương trình mua bán tài sản: Nhằm hạn chế tâm lý xấu trong kinh doanh và sự gia

tăng những lo ngại trong thị trường tài chính ảnh hưởng xấu đến nền kinh tế, NHTW

Nhật Bản quyết định tăng quy mô chương trình mua tài sản, chủ yếu là các tài sản rủi

ro, tăng khoảng 5 nghìn tỷ yên lên tổng số 40 nghìn tỷ.

Sự gia tăng mua bán tài sản sẽ được thực hiện theo danh mục tài sản (dự kiến

hoàn thành vào cuối tháng 7 năm 2012):

• Trái phiếu Chính phủ: 0,5 nghìn tỷ

• Trái phiếu kho bạc: 1 nghìn tỷ yên

• Thương phiếu: 1,5 nghìn tỷ yên

• Trái phiếu doanh nghiệp: 1,5 nghìn tỷ yên

• ETFs: 0,45 nghìn tỷ yên

• J-REITs: 0,05 nghìn tỷ yên

Để thực hiện kế hoạch trên, từ đầu năm đến trước ngày 4/8/2011, NHTW Nhật

tiến hành bán đấu giá Thương phiếu 14 lần, 2 lần đầu với khối lượng đấu giá là 100 tỷ

yên/lần, 12 lần sau với khối lượng 300 tỷ yên/lần. Về trái phiếu doanh nghiệp, NHTW

tiến hành được 7 phiên đấu giá, khối lượng đấu giá mỗi phiên là 150 tỷ yên trừ phiên

đầu tiên với khối lượng là 100 tỷ đồng.

Ngày 4/8/2011, NHTW Nhật quyết định cải thiện chính sách nới lỏng tiền tệ

bằng việc tăng tổng quy mô của chương trình mua tài sản lên 10 nghìn tỷ, từ khoảng

40 nghìn tỷ lên khoảng 50 nghìn tỷ.

Page 17

Bảng: Biến động tăng trong các chương trình mua tài sản (4/8/2011)

Quy mô chương

trình trước khi

tăng

Số lượng

tăng

Quy mô chương

trình sau khi

tăng

Tổng quy mô Khoảng 40 Khoảng +10 Khoảng 50

Tài sản mua 10,0 +5,0 15,0

Trái phiếu

chính phủ Nhật

Bản

2,0 +2,0 4,0

Trái phiếu

kho bạc

3,0 +1,5 4,5

Thương phiếu 2,0 +0,1 2,1

Trái phiếu

doanh nghiệp

2,0 +0,9 2,9

Cổ phiếu quỹ

giao dịch

0,9 +0,5 1,4

Quỹ Ủy thác

đầu tư bất động

sản.

0,1 +0,01 0,11

Khoản vay

lãi suất cố

định có

thể chấp.

30,0 +5,0 35,0

Kì hạn 3 tháng 20,0 - 20,0

Kì hạn 6 tháng 10,0 +5,0 15,0

Ngày 27/10/2011, tại Hội nghị chính sách tiền tệ, với 8/9 phiếu thông qua, Hội

đồng quản trị BOJ đã công bố tăng cường nới lỏng chính sách tiền tệ bằng cách tăng

kích thước chương trình mua tài sản thêm khoảng 5 nghìn tỷ yên, từ 50 nghìn tỷ yên

lên 55 nghìn tỷ yên. Sự gia tăng trong chương trình này chủ yếu dùng để mua Trái

phiếu chính phủ Nhật Bản. Ngoài mua hàng theo chương trình, NHTW còn thường

xuyên mua Trái phiếu chính phủ với mức tăng khoảng 21,6 nghìn tỷ yên mỗi năm

nhằm mục đích cung cấp vốn ổn định, rộng rãi phù hợp với xu hướng tăng về nhu cầu

tiền trong nền kinh tế.

Bảng: Biên động tăng trong các chương trình mua tài sản (27/10/2011)

Quy mô chương

trình trước khi

tăng

Số lượng

tăng

Quy mô chương

trình sau khi tăng

Tổng quy mô Khoảng 50 Khoảng +5 Khoảng 55

Tài sản mua 15,0 +5,0 20,0

Trái phiếu 4,0 +5,0 9,0

Page 18

chính phủ

Nhật Bản

Trái phiếu

kho bạc

4,5 - 4,5

Thương phiếu 2,1 - 2,1

Trái phiếu

doanh nghiệp

2,9 - 2,9

Cổ phiếu quỹ

giao dịch

1,4 - 1,4

Quỹ Ủy thác

đầu tư

bất động sản.

0,11 - 0,11

Khoản vay

lãi suất cố

định có

thế chấp.

35,0 - 35,0

Kì hạn 3 tháng 20,0 - 20,0

Kì hạn 6 tháng 15,0 - 15,0

Như vậy, trong cả năm 2011, NHTW Nhật liên tục tiến hành bơm tiền ra nền

kinh tế thông qua nghiệp vụ thị trường mở nhằm mục tiêu ngăn chặn đà giảm phát và

tăng cường nguốn vốn để kích thích tăng trưởng. Sơ đồ sau trình bày trạng thái của

Chương trình mua tài sản dưới chính sách nới lỏng tiền tệ, tính đến hết tháng 7 năm

2011.

Page 19

Cụ thể, tổng khối lượng mua vào đạt 8913.1 tỷ yên, trong đó trái phiếu chính

phủ là 1450 tỷ yên, trái phiếu kho bạc là 2400 tỷ yên, trái phiếu doanh nghiệp là 800 tỷ

yên, thương phiếu là 3900 tỷ yên, ETFs là 340,4 tỷ yên và J-REITs là 22,7 tỷ yên, thấp

hơn mục tiêu đề ra vào tháng 8/2011 với tổng số là 15000 tỷ yên.

Kết quả:

Mặc dù NHTW Nhật Bản đã rất tích cực và chủ động tiến hành chính sách tiền

tệ nới lỏng, nhưng lạm phát và tăng trưởng của năm 2011 diễn ra chưa được như kỳ

vọng. Cụ thể, Chính phủ Nhật Bản ngày 9/12 đã công bố tăng trưởng kinh tế của Nhật

Bản trong quý 2 tài khóa 2011-2012 (từ tháng 7-9/2011) đạt 5,6% so với cùng kỳ tài

khóa trước đó, thấp hơn mức dự kiến 6%. GDP của Nhật Bản sau khi điều chỉnh lạm

phát trong Quý II đạt mức tăng 1,4% so với Quý I, cũng thấp hơn mức tăng 1,5% như

công bố trước đó, theo đánh giá sơ bộ chủ yếu là do Chính phủ Nhật Bản giảm chi tiêu

công vốn chiếm một phần quan trọng trong GDP của nước này.

Sự suy giảm về kinh tế được thể hiện rõ nét nhất trong các doanh nghiệp lớn

của Nhật Bản, mà sản phẩm của chúng luôn được ưa chuộng ở vị trí thống soái trên

thế giới. Trong hai thập kỷ qua, các chính phủ Nhật Bản kế tiếp nhau, cùng với Ngân

hàng Nhật Bản, đã tìm cách thúc đẩy nền kinh tế với những kế hoạch khuyến khích và

những khoản tín dụng với giá rất thấp. Nhưng tất cả đều vô ích. Nền kinh tế vẫn đi

theo con đường quen thuộc, mọi sự tăng trưởng kinh tế sau đó đã trượt dần tới sự suy

thoái. Hậu quả là tổng sản phẩm quốc nội (GDP) của Nhật Bản đã giảm. Năm 2011,

GDP của nước này là 537.000 tỷ yên, bằng năm 2005. Nếu tính cả ảnh hưởng của yếu

tố lạm phát, nền kinh tế Nhật Bản năm 2011 chỉ bằng mức tại năm 1993.

3. Nghiệp vụ thị trường mở của NHTW Nhật Bản năm 2012

3.1. Tình hình kinh tế Nhật Bản 2012 và định hướng chính sách tiền tệ

Năm 2012, trong khi kinh tế châu Âu vẫn loay hoay với việc tìm cách thoát

khỏi cuộc khủng hoảng nợ công, kinh tế Mỹ có phục hồi nhưng khá trầy trật thì suy

thoái kinh tế vẫn đang hiện hữu đối với nền kinh tế Nhật Bản, đặc biệt là nửa cuối

năm. Xuất khẩu của Nhật Bản phải đối mặt với những cơn gió ngược mạnh mẽ từ sự

sụt giảm trong nhu cầu toàn cầu và đồng yên tăng giá, thâm hụt thương mại đi đối với

thâm hụt ngân sách, tình hình giảm phát vẫn bao trùm nền kinh tế, áp lực chi ngân

Page 20

sách và nợ công đang gia tăng đi đôi với lãi suất trái phiếu chính phủ khá cao. Mặc dù

Nhật Bản đã đưa ra các gói kích thích kinh tế và nới lỏng chính sách tiền tệ nhiều lần

trong năm nhưng cũng không đủ để tạo ra một tác động lớn đến nền kinh tế.

Tốc độ tăng trưởng kinh tế Nhật Bản năm 2012 có 2 gam màu sáng tối khá rõ

rệt. Nửa đầu năm là sự tăng trưởng GDP khá ngoạn mục chủ yếu nhờ công cuộc tái

thiết và phục hồi từ thảm họa động đất và sóng thần năm 2011. GDP Quý I của nước

này tăng 1% so với quý IV/2011, tăng 4,7% so với cùng kỳ năm 2011; và Quý II đạt

1,3% so với Quý I. Sự phục hồi ổn định của các ngành nghề sau thảm họa động đất -

sóng thần là nguyên nhân chính khiến kinh tế Nhật Bản đạt mức tăng trưởng cao trong

nửa đầu năm. Tuy nhiên, tăng trưởng chậm lại ở Trung Quốc, cuộc khủng hoảng nợ

Châu Âu và đồng yên liên tục tăng giá mạnh so với đô la Mỹ làm xói mòn những

nguồn thu từ nước ngoài khiến GDP Quý III và Quý IV liên tiếp suy giảm. Tăng

trưởng GDP quý II của Nhật Bản đạt mức 1,4% so với cùng kỳ năm 2011, chỉ bằng

chưa đầy 1/3 con số 5,5% của quý I. Trong quý III, tổng sản phẩm quốc nội (GDP) của

Nhật Bản đã giảm 0,9% so với quý trước đó và giảm 3,5% so với cùng kỳ năm ngoái.

Đây là quý thứ 2 liên tiếp nền kinh tế nước này suy giảm. Nền kinh tế của Nhật Bản có

thể đã rơi vào giai đoạn suy thoái do ảnh hưởng cuộc khủng hoảng nợ công ở châu Âu

và kinh tế toàn cầu suy yếu. Năm 2011 dưới sự tàn phá của sóng thần, Nhật Bản đã

tiến hành đầu tư, tái thiết khiến nửa đầu 2012 có sự tăng trưởng GDP khá ngoạn mục,

tuy nhiên do ảnh hưởng của nợ công Châu Âu, khiến GDP quý III,IV năm 2012 liên

tục sụt giảm.

Năm 2012, chỉ số giá tiêu dùng (CPI) của Nhật Bản liên tiếp giảm cho thấy ở

Nhật Bản tình trạng giảm phát vẫn bao trùm cho dù ngân hàng trung ương nước này đã

tăng mục tiêu lạm phát với hy vọng thúc đẩy lạm phát. Chỉ số lạm phát lõi của Nhật

Bản tháng 7 giảm 0,3% so với cùng kỳ năm ngoái, sau khi giảm 0,2% trong tháng 6.

Trong tháng 9, chỉ số này là 99,6; giảm 0,3% so với cùng kỳ năm trước. Sau 5 tháng

giảm liên tiếp, đến tháng 10/2012, chỉ số giá tiêu dùng (CPI) của Nhật Bản không đổi

so với cùng kỳ năm trước. Ngoài ra, bên nước láng giềng Trung Quốc, đồng Nhân dân

tệ đang mạnh lên, kích thích sức mua của Trung Quốc đối với hàng hóa của Nhật. Cầu

tăng tạo điều kiện để gia tăng sản xuất, tạo điều kiện cho dư thừa hàng hóa và dẫn đến

giá cả giảm, khiến sức ép giảm phát ở Nhật Bản ngày càng gia tăng.

Page 21

Nợ công của Nhật Bản tăng lên mức cao kỷ lục 983.30 ngàn tỷ yên (tương

đương 12,4 nghìn tỷ USD) vào cuối tháng 9/2012. Nguyên nhân chủ yếu là do chi phí

tái thiết đất nước sau thảm họa động đất và sóng thần đầu tháng 3/2011. Trong đó bao

gồm 803.74 ngàn tỷ yên trái phiếu Chính phủ; 125,37 ngàn tỷ yên tín phiếu đảm bảo

cho nhu cầu vốn ngắn hạn và 54,19 nghìn tỷ yên dưới dạng các khoản vay từ các tổ

chức tài chính. So với thời điểm cuối tháng 6/2012, nợ công của Nhật tăng 0.7%.

Giá trị sản xuất công nghiệp và xuất khẩu năm 2012 của Nhật Bản tăng mạnh

trong tháng 3, và tháng 4 chủ yếu do nhu cầu bên ngoài và tái thiết đất nước sau thảm

họa sóng thần đã thúc đẩy sản lượng của các nhà máy, nhưng liên tiếp sụt giảm trong

các tháng tiếp theo. Sản lượng công nghiệp tháng 9 của nước này đã giảm 4,1% so với

tháng trước đó.Trong tháng 8, tốc độ này chỉ là 1,6%. Nguyên nhân là suy giảm toàn

cầu, căng thẳng lãnh thổ với Trung Quốc và nhu cầu nội địa yếu khi chính phủ ngừng

trợ giá ôtô tiết kiệm nhiên liệu. Đây là mức sụt giảm lớn nhất tại Nhật kể từ thảm họa

kép.

Xuất khẩu của Nhật Bản đã giảm xuống đến mức thấp kỷ lục do hậu quả của

động đất, sóng thần năm ngoái, cũng như do suy thoái kinh tế thế giới, đồng Yên mạnh

và cuộc tranh chấp lãnh thổ kéo dài với Trung Quốc. Xuất khẩu tại Nhật Bản giảm

xuống còn 4983,90 tỷ yên trong tháng mười một năm 2012 từ 5150 tỷ yên vào tháng

Mười năm 2012. Nhập khẩu, trong khi đó, lại tăng 4,1% do Nhật Bản tăng nhập dầu

mỏ và Gas. Xuất khẩu sang Trung Quốc, thị trường lớn nhất của Nhật Bản, đã giảm

14,1% so với 1 năm trước đây. Xuất khẩu sang các nước EU giảm 21,1%, nhưng xuất

sang Mỹ lại tăng 0,9%. Tính đến hết tháng 10 năm 2012, mức thặng dư tài khoản vãng

lai của Nhật Bản đạt 5273 tỷ Yên. Năm 2011 do ảnh hưởng của khủng hoảng kép động

đất, sóng thần, thặng dư tài khoản vãng lai của Nhật Bản là 9628,9 tỷ yên (125 tỷ

USD), giảm 44% so với năm 2010 và là mức giảm mạnh nhất trong 15 năm. Như vậy,

năm 2012 thặng dư tài khoản vãng lai của Nhật Bản vẫn ở mức thấp kỷ lục

3.2. Nghiệp vụ thị trường mở của NHTW Nhật Bản

Trước năm tài chính 2012 BOJ phải đối mặt với áp lực ngày càng tăng trong

việc thực hiện các biện pháp giúp phục hồi nền kinh tế Nhật Bản đã trải qua nhiều năm

tăng trưởng chậm chạp. Nhật Bản đã chiến đấu với giảm phát trong nhiều năm. BOJ

Page 22

trước đây đã thiết lập mục tiêu lạm phát 1%, nhưng họ nói chỉ có thể đạt được điều đó

trong năm tài chính 2014-2015. Đảng của ông Abe liên tục gây sức ép buộc BOJ hành

động hơn nữa để vực dậy nền kinh tế, trong đó có việc đặt mục tiêu lạm phát 2% thay

vì 1% hiện thời. BOJ cho biết sẽ thảo luận vấn đề ổn định giá cả trong trung và dài hạn

tại cuộc họp tiếp theo vào tháng Giêng năm sau. Masamichi Adachi, chuyên gia kinh

tế cao cấp tại JP Morgan Securities tại Tokyo cho rằng: "BOJ sẽ làm cái gì đó vừa đủ

để tránh sự chỉ trích từ Abe, nhưng có lẽ không đủ để tránh một số cảm giác thất

vọng,"

Ngân hàng Nhật Bản đã thực hiện nới lỏng chính sách 4 lần trong năm 2012

bằng cách mở rộng chương trình mua tài sản của mình, các biện pháp này đã đạt được

hiệu quả trong việc thúc đẩy nền kinh tế không phải vật lộn với suy thoái, đảo ngược

giảm phát và làm suy yếu đồng yên. Nghiệp vụ thị trường mở cũng góp phần không

nhỏ vào quá trình tiến hành các chính sách tiền tệ nhằm vực dậy nền kinh tế Nhật Bản.

Cụ thể, 2 quý đầu năm 2012, NHTW Nhật Bản liên tiếp thực hiện các nghiệp

vụ gia tăng mua vào các loại GTCG, Trong tháng 3 BOJ đã tăng mua vào khoảng 0.5

nghìn tỷ yen trái phiếu chính phủ, khoáng 1.0 nghìn tỷ yên Hóa đơn giảm giá kho bạc,

khoảng 1.5 nghìn tỷ yên thương phiếu, khoảng 1.5 nghìn tỷ yên Trái phiếu doanh

nghiệp, khoảng 0.45 nghìn tỷ yên ETFs, khoảng 0.05 nghìn tỉ yên J-REITs.

Trong tháng 4, NHTW nhật bản quyết định tăng từ 65 nghìn tỷ lên đến 70

nghìn tỷ cụ thể: tăng mua vào trái phiếu chính phủ Nhật Bản thêm 10 nghìn tỷ yên

(124 tỷ USD), trong khi giảm 5 nghìn tỷ yên mua các loại tài sản khác (các quỹ giao

dịch ETF tăng 200 tỷ yên, Nhật Bản ủy thác đầu tư bất động sản J-REITs tăng 10 tỉ

yên).

Bước sang tháng 5, BOJ cho rằng, kinh tế Nhật Bản đang chuyển sang giai

đoạn tăng trưởng nhanh hơn nhờ đầu tư công tăng, tiêu dùng được cải thiện, triển vọng

kinh tế lần đầu tiên trong 9 tháng do hoạt động xuất nhập khẩu được nâng tầm đánh

giá nên Ngân hàng trung ương Nhật Bản quyết định không thực hiện thêm nới lỏng

nữa mà giữ nguyênchính sách tiền tệ.

Nghiệp vụ TT mở của BOJ không có nhiều biến động, tính đến cuối tháng

5/2012 tổng dư nợ của BoJ là 9,8 nghìn tỉ trái phiếu chính phủ, 3,0 nghìn tỉ Hóa đơn

Page 23

giảm giá kho bạc, 1,7nghìn tỉ Thương phiếu, 2,2 tỉ Trái phiếu doanh nghiệp, 1,1 tỉ

ETFs, 0.1 tỉ J-REITs, 1,7 tỉ phiếu chi thương nghiệp.

Tuy nhiên khi bước sang quý 2, tình hình kinh Kinh tế Nhật Bản tăng trưởng

chậm lại do chi tiêu tiêu dùng mất đà và cuộc khủng hoảng nợ châu Âu ảnh hưởng

mạnh đến xuất khẩu của Nhật Bản. Trước nguy cơ nền kinh tế rơi vào suy thoái, chính

phủ Nhật Bản liên tiếp đưa ra các gói kích thích. BOJ tiếp tục thực hiện mở rộng quy

mô chương trình mua tài sản, cụ thể tính đến cuối tháng 9/2012 tổng dư nợ của BOJ là

18,1 tỉ trái phiếu chính phủ, 7,4 tỉ Hóa đơn giảm giá kho bạc, 1,4 tỉ thương phiếu, 2,7 tỉ

Trái phiếu doanh nghiệp, 1,4 tỉ ETFs, 0,1 tỉ J-REITs.

Vào cuối năm 2012, chỉ trong vòng hai tháng, Chính phủ Nhật đã tung ra hai

gói kích thích kinh tế, trong đó gói kích thích tung ra ngày 30-11 là 10,7 tỉ USD, lớn

gấp đôi so với gói kích thích kinh tế lần trước vào tháng 10 – 2012 vào thời điểm trước

thềm cuộc bầu cử quốc hội Nhật Bản diễn ra hôm chủ nhật 16/12. Gói kích thích thứ

hai của chính quyền Thủ tướng Yoshihiko Noda được rót cho các chương trình xã hội,

tạo việc làm và hỗ trợ các doanh nghiệp vừa và nhỏ. Tuy nhiên, theo chuyên gia kinh

tế Junko Nishioka của RBS Japan Securities, gói kích thích “không đủ để thúc đẩy

tăng trưởng GDP, đặc biệt là cho đầu năm sau, và cũng không đủ để vực dậy hoạt

động kinh doanh”. Việc tung ra gói kích cầu sau khi kêu gọi bầu cử là một động thái

bất thường của đảng cầm quyền nhằm “mua phiếu bầu”.

Ngày 20/12/2012, BOJ đã tuyên bố quyết định tăng quy mô chương trình mua

tài sản thêm 10 nghìn tỷ yên (119 tỷ USD) lên 101 nghìn tỷ yên (cụ thể 24.0 tỉ trái

phiếu chính phủ, 9,5 tỉ hóa đơn giảm giá kho bạc, 2,1 tỉ thương phiếu, 2,9 tỉ trái phiếu

doanh nghiệp, 1,6 tỉ ETFs, 0.12 tỉ J-REITs nhằm kích thích kinh tế. Theo chương trình

mới, mỗi năm, BOJ cho vay 15 nghìn tỷ yên. Tuy nhiên, BOJ quyết định giữ nguyên

lãi suất từ 0% -0,1%.

Như vậy, tuy kinh tế gặp nhiều khó khăn nhưng với những chính sách tiền tệ

thích hợp, hoạt động nghiệp vụ thị trường mở linh hoạt, năm 2012 GDP Nhật Bản vẫn

đứng thứ 3 trên thế giới. Nền kinh tế hứa hẹn sẽ có nhiều dấu hiệu khả quan trong

những năm sau.

Page 24

PHẦN BA

ĐÁNH GIÁ CHUNG VỀ HOẠT ĐỘNG THỰC HIỆN NGHIỆP VỤ

THỊ TRƯỜNG MỞ CỦA NHTW NHẬT BẢN GIAI ĐOẠN 2010 – 2012

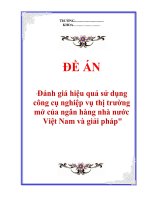

1. Mục tiêu mở rộng lượng tiền cung ứng

Biểu đồ: Lượng tiền cung ứng trong nền kinh tế Nhật Bản

giai đoạn 2000-2012

(Đường màu đỏ thể hiện mức tăng trong cung khối tiền M2; đường màu xanh

thể hiện mức tăng khối tiền M3)

Page 25