Báo cáo nghiên cứu khủng hoảng kinh tế thế giới năm 2008 và các hướng phát triển

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (185.99 KB, 11 trang )

BÁO CÁO NGHIÊN CỨU: KHỦNG HOẢNG KINH TẾ THẾ GIỚI NĂM 2008

Lời mở đầu

Nền kinh tế Mỹ năm 2007 – 2008 đứng hàng đầu thế giới. Do vậy, những ảnh hưởng của cuộc

khủng hoảng kinh tế thế giới bắt nguồn từ khủng hoảng thị trường tài chính Mỹ đã để lại những

hậu quả nghiêm trọng đến thời điểm hiện nay.

Đâu là nguyên nhân sâu xa dẫn đến khủng hoảng kinh tế?Làm thế nào để đối phó?Cuộc khủng

hoảng này ảnh hưởng như thế nào đến Việt Nam?Việt Nam đã làm gì và nên tiếp tục làm gì để

vượt qua “cơn bão khó khăn” này?

Có rất nhiều nghiên cứu, phân tích về nguyên nhân dẫn đến bất ổn kinh tế trong nước, các

nguyên nhân dẫn đến khủng hoảng kinh tế toàn cầu và tác động của nó đến Việt Nam cũng như

đánh giá các chính sách của chính phủ tác động đến nền kinh tế. Trong bài này, nhóm xin trình

bày dựa trên nghiên cứu sử dụng lý thuyết chu kỳ kinh doanh của trường phái kinh tế Áo để

phân tích nguồn gốc của khủng hoảng kinh tế thế giới hiện nay cũng như những bất ổn của nền

kinh tế Việt Nam. Về cơ bản, lý thuyết này chỉ ra rằng đại bộ phận chủ thể kinh tế nhận ra rằng

các kế hoạch và kỳ vọng kinh tế của họ trở nên sau lầm đến mức không thể điều chỉnh được nữa

khiến họ phải dừng hoặc từ bỏ. Nếu là sự thất bại hoặc từ bỏ hàng loạt thì đằng sau nó là do tín

hiệu sai từ các chính sách của chính phủ chứ không phải do hành vi của chủ thể kinh tế.

I. Sơ lược diễn biến kinh tế thế giới năm 2008

2/1: Giá dầu thô lần đầu tiên vượt 100 USD mỗi thùng

16/3: Bear Stears tuyên bố phá sản, báo hiệu chuỗi đổ vỡ của các định chế tài chính vào những

tháng tiếp theo

11/7: Giá dầu chạm mức lịch sử 147,27 USD mỗi thùng

7/9: Mỹ chi 200 tỷ USD tiếp quản Freddie Mac và Fannie Mae

14/9: Bank of America mua lại Merrill Lynch

15/9: Lehman Brothers tuyên bố phá sản

16/9: Mỹ giải cứu AIG

21/9: Goldman Sachs và Morgan Stanley thay đổi mô hình hoạt động

28/9: Ngân hàng Bradford & Bingley (Anh) sụp đổ

29/9: Quốc hội Mỹ bác kế hoạch 700 tỷ USD, khiến Dow Jones có mức sụt giảm lớn nhất lịch

sử, gần 778 điểm, và phố Wall mất 1.200 tỷ USD

3/10: Hạ viện Mỹ thông qua gói 700 tỷ USD

7/10: Anh chi 88 tỷ USD cứu hệ thống ngân hàng

8/10: Các ngân hàng trung ương đồng loạt hạ lãi suất

12/10: Chính phủ Iceland có nguy cơ sụp đổ vì khủng hoảng tài chính

27/10: IMF bơm tiền hỗ trợ hàng loạt nền kinh tế

5/11: Ông Barack Obama đắc cử Tổng thống Mỹ, với đường lối kinh tế được thế giới kỳ vọng

thay đổi hiện trạng kinh tế Mỹ và toàn cầu

10/11: Trung Quốc chi gần 600 tỷ USD kích thích kinh tế

14/11: 15 nước châu Âu thừa nhận lâm vào suy thoái

17/11: Nhật thông báo đã suy thoái

25/11: Mỹ chi thêm 800 tỷ USD hỗ trợ kinh tế

1/12: Mỹ thừa nhận đã suy thoái từ cuối năm 2007

11/12: Vụ lừa đảo 50 tỷ USD của Bernard Madoff vỡ lở, với hàng nghìn nạn nhân

II. Nguyên nhân khủng hoảng kinh tế hiện nay

Tóm tắt về nguyên nhân

1. Nguyên nhân 1- Chính sách nới lỏng tiền tệ năm 2001-2004 (Lãi suất thấp và cho vay

dưới chuẩn)

Trước nguy cơ của bong bóng dot.com cũng như ảnh hưởng của khúng bố 11-9-2011,

FED đã hạ lãi suất cơ bản từ 6.5% năm 2011 xuống 1% năm 2003. Sau một năm duy trì

mức lại suất 1%, FED tăng dần và trở lại mức 5.25% vào tháng 6 năm 2006. Điều này

dẫn đến cung tiền cơ sở tăng 5% đến 10% trong suốt giai đoạn 2001-2004 (Murphy,

2008).

Tuy nhiên lãi suất thấp không dẫn đến tăng CPI mà lại dẫn đến đầu tư sai lệch trong cơ

cấu sản xuất. Các nhà đầu tư bắt đầu đổ tiền vào các thị trường tài sản cũng như chứng

khoán và bất động sản, khiến các thị trường này tăng trưởng nóng. Người tiêu dùng tăng

vay tín dụng để mua sắm. Nền kinh tế bị định hướng sai lệch tạo ra cấu trúc ngày càng

méo mó. Ví dụ cho thấy là gần đầy tiền vay để mua bất động sản tại Mỹ đã tăng gần 3

lần trong giai đoạn 2000-2007 (Thornton, 2008). Tại Mỹ, vay tiêu dùng và vay mua nhà

phát triển mạnh, đặc biệt là vay mua nhà sau năm 2001. Người mua nhà kỳ vọng giá nhà

sẽ tăng cao, đến hơn 40% giúp họ có được một khoản lợi nhuận lớn trong vòng vài năm.

Thông thường, các khoản nợ vay mua nhà sẽ được thế chấp bằng chính căn nhà và người

vay sẽ được đảm bảo các khoản vay bằng công việc, mức tín nhiệm tốt, lịch sử trả nợ tín

dụng tốt trong quá khứ. Tuy nhiên, các ngân hàng trong thời gian sau năm 2001 chấp

nhận cho người vay tiền mua nhà vay nợ dưới chuẩn, nghĩa là người vay tiền không cần

chứng minh thu nhập, lịch sử trả nợ tín dụng của mình mà vẫn vay được tiền mua nhà.

Nhiều chuyên gia ước tính, giá trị bất động sản của Mỹ khoảng 22000 tỷ USD nhưng hơn

12000 tỷ USD là tiền vay và khoảng 4000 tỷ USD là nợ xấu. Đến cuối năm 2006, các

khoản nợ vay mua nhà dưới chuẩn chiếm khoảng 25% giá trị thị trường mua nhà của Mỹ.

Trường hợp này dẫn đến bong bóng bất động sản phình to, giá trị bất động sản tăng do

đầu cơ, dựa trên những giá trị ảo nên sự sụp đổ là hậu quả tất yếu.

2. Nguyên nhân 2- Sự hình thành các định chế tài chính do nhà nước bảo trợ

Hệ thống tài chính của Mỹ bao gồm 2 định chế tín dụng-thế chấp bất động sản khổng lồ

được nhà nước bảo trợ là Fannie Mae (Fedearal National Mortgage Association) và

Freddie Mac (The Federal Hom Loan Mortgage Corporation). Nhiệm vụ của hai tổ chức

này là mua lại các khoản thế chấp từ các tổ chức tài chính khác và tham gia cho vay thế

chấp để duy trì dòng tín dụng lãi suất thấp, cho phép gia đình có thu nhập thấp có thể

mua nhà.

Chứng khoán hóa các khoản nợ CDO & CDS:

Các khoản vay nợ mua nhà dưới chuẩn này sau đó được chứng khoán hóa CDO

Collateralized Debt Obligations: Nghĩa vụ nợ được thế chấp hóa. Các công ty tài chính

cho khách hàng vay tiền đóng gói các khoản nợ này rồi bán cho các ngân hàng đầu tư.

Sau đó, các ngân hàng đầu tư chứng khoán hóa các khoản nợ này rồi bán tiếp cho các nhà

đầu tư. Ngân hàng đầu tư sẽ được đánh giá bởi các tổ chức tín dụng ở mức AAA hoặc

AA bởi các tổ chức như Moody's, S&P và Fitch khiến nhiều nhà đầu tư tin tưởng và tiếp

tục mua các khoản đầu tư này. Nhà đầu tư mua gói tốt nhất sẽ được trả nợ trước, còn các

gói sau có mức xếp hạng thấp hơn nhưng lãi suất sẽ cao hơn Việc chứng khoán hóa sẽ

giúp làm giảm rủi ro cho các nhà đầu tư trên khắp cả nước vì nếu một giá nhà giảm ở một

vài địa phương, chứng khoán vẫn có ảnh hưởng nhưng không đáng kể. Lợi nhuận của

nhà đầu tư vẫn được đảm bảo và ngày càng có nhiều nhà đầu tư xem đây là kênh đầu tư

chứng khoán địa ốc hấp dẫn do ai cũng nghĩ rằng giá nhà không thể giảm đồng loạt trên

cả nước MỹViệc chứng khoán hóa gây nên việc bất đối xứng về thông tin. Ai là người

nắm giữ nhiều thông tin trên thị trường, người đó sẽ nắm phần thắng.Các ngân hàng địa

phương là người nắm giữ thông tin của những người vay tiền mua nhà (thường là dưới

chuẩn). Do vậy, các ngân hàng địa phương bán các chứng khoán địa ốc cho những nhà

đầu tư ở các địa phương khác (những nhà đầu tư không có nhiều thông tin về người vay

tiền dưới chuẩn), chuyển rủi ro về phía các nhà đầu tư và thu phí môi giới chứng khoán.

Việc thu phí tạo nên lợi nhuận cho rất nhiều ngân hàng nên các ngân hàng ngày càng lún

sâu vào các khoản chứng khoán hóa. Các tổ chức xếp hạng như Moody's, S&P và Fitch

thu phí từ ngân hàng đầu tư phát hành CDO. Do vậy, các tổ chức đánh giá và ngân hàng

đầu tư cùng trên một chiếc thuyền sắp đắm, cùng nhau làm mọi cách để đạt được mức

AAA cho các CDO của mình. Ví dụ sinh động trong trường hợp này là doanh thu của

công ty Moody’s tăng gần gấp đôi từ năm 2002 đến năm 2006 và doanh thu của CDO

năm 2006 khoảng 4,7 ngàn tỷ USD Các ngân hàng không còn nợ dưới chuẩn để chứng

khoán hóa nên CDS , Credit Default Swap: (chứng khoán hóa bảo hiểm vỡ nợ tín dụng)

là một phát minh mới cho các nhà đầu tư đang khao khát tìm nguồn sinh lợi mới. CDS là

bảo hiểm trái phiếu trong trường hợp trái phiếu vỡ nợ, nhà đầu tư vẫn được trả toàn bộ

mệnh giá trái phiếu.AIG là công ty bảo hiểm lớn nhất thế giới bán CDS trên CDO.Bất kỳ

nhà đầu tư nào, dù có sở hữu CDO hoặc không vẫn có thể mua CDS để được bảo hiểm

trái phiếu.Ví dụ nếu nhà đầu tư mua 10 triệu USD CDS vẫn có thể bảo hiểm cho 1 tỷ đô

chứng khoán CDO.Vấn đề càng trầm trọng hơn khi CDS không được kiểm soát cẩn thận

và chặt chẽ.Các nhà đầu tư sẽ phán đoán tổ chức nào có khả năng phá sản để mua vào

CDS nhằm hưởng bảo hiểm, nhà đầu tư có thể bán hợp đồng CDS nhằm hưởng chênh

lệch. Năm 2007, thị trường CDS đã đạt 62 ngàn tỉ USD .

Lòng tham của thị trường:

Các nhà đầu tư, các ngân hàng đầu tư, các tổ chức tín dụng, các tổ xếp hạng… đã tạo nên

một vòng xoáy khiến cho sự phát triển của thị trường bị bóp méo bởi lòng tham. Thị

trường không phát triển theo đúng quy luật vốn có và những điểm yếu bắt đầu lộ rõ khi

giá nhà đất có dấu hiệu chững lại năm 2005 và giảm năm 2006. Các ngân hàng đầu tư

Năm 1999, đạo luật Gramm-Leach-Bliley Act được Quốc hội Mỹ thông qua.Điều này

làm cho ranh giới giữa ngân hàng đầu tư và ngân hàng thương mại bị xóa nhòa.Trước đó,

luật Glass-Steagall giúp nền kinh tế Mỹ tránh được các cuộc khủng hoảng có thể có đã

không còn tác dụng.

Các ngân hàng lớn (như năm ngân hàng hàng đầu của Mỹ) cũng lấy tiền gửi của người

dân đi đầu tư nhằm thu lợi nhuận với rủi ro cao. Sự sụp đổ của các ngân hàng lớn này sẽ

kéo theo sự sụp đổ của cả hệ thống tài chính

Để thực hiện nhiệm vụ này, Fannie Mae và Freddie Mac được phép nhận tín dụng trực

tiếp từ cục ngân khố Mỹ, được miễn thuế thu nhập và nằm ngoài sự giám sát của Ủy ban

chứng khoán Mỹ (SEC). Nhờ những ưu đãi này, hai tổ chức này đã mở rộng hoạt động

cho vay dưới chuẩn, tạo ra bong bóng bất động sản. Hơn nữa, với việc hai tổ chức này

được phép chứng khoán hóa các khoản cho vay thế chấp đó để bán ra ngoài cho các tổ

chức tài chính khác, rủi ro bong bóng bất động sản đã lan toản sang toàn bộ hệ thống tài

chính của Mỹ (Shostak, 2008).

3. Nguyên nhân 3-Chính sách đồng nhân dân tệ yếu của Trung Quốc

Bằng cách duy trì chính sách tiền tệ nới lỏng và tỷ giá cố định (chính sách đồng nhân dân

tệ yếu_Shostak,2006), Trung Quốc đã thành công trong việc khuyến khích xuất khẩu và

hạn chế nhập khẩu. Kết quả là dự trữ ngoại tệ của Trung Quốc tăng lên tới 2 nghìn tỷ

USD. Sau đó Trung Quốc quay ngược lại mua trái phiếu của chính phủ Mỹ. Đây là

nguyên nhân gián tiếp khiến cho mức lãi suất của Mỹ thấp trong giai đoạn 2000-2005.

.

Hậu quả của khủng hoảng tài chính Mỹ năm 2008 và các giải pháp của chính phủ Mỹ

Khi giá nhà đất chững lại và giảm giá, những người vay tiền mua nhà dưới chuẩn bắt đầu tuyên

bố phá sản do giá trị căn nhà của họ thấp hơn khoản nợ mà họ đang vay. Vấn đề là: các chủ nợ

không có quyền đối với các tài khoản khác của con nợ trừ khoản cầm cố (trường hợp này là

nhà). Do vậy, nhiều gia đình buộc phải giao nhà cho ngân hàng còn ngân hàng thì không thể bán

được nhà (do lượng cung về nhà rất nhiều và giá nhà đang tiếp tục giảm nhanh). Năm 2008, có

khoảng 2,3 triệu nhà bị xiết và khoảng 3,4 triệu trường hợp trong năm 2009.

Khi các khoản CDO phá sản, các ngân hàng đầu tư cũng bắt đầu lao đao theo. Các ngân hàng

lớn dần bị sập tiệm và chính phủ Mỹ buộc phải giải cứu để tránh cuộc khủng hoảng tài chính lan

rộng.

Bảng tóm tắt các ngân hàng và tổ chức tín dụng tiêu biểu năm 2008

STT

Tên ngân

hàng/Tổ

chức

Quy mô Thiệt hại Giải pháp

1

Lehman

Brothers

Tổng tài sản: 639 tỷ

USD

Tổng vốn góp cổ phần:

$22490 tỷ USD

Số lượng nhân viên:

26200 người

Là một trong 4 ngân

hàng đầu tư lớn nhất của

Hoa Kỳ

Nợ ngân hàng: 613

tỷ đôla

Nợ trái phiếu: 155 tỷ

đôla

Cổ phiếu mất giá trên

90% vào ngày

15/09/2008

15/09/2008: nộp đơn phá

sản theo chương 1 Luật

Phá sản Mỹ

Là vụ phá sản lớn nhất

trong lịch sử Hoa Kỳ

2 Merrill

Lynch

Tổng tài sản: 1,02 nghìn

tỷ USD

Số lượng nhân viên:

Thua lỗ quý

IV/2007: 9,83 tỷ

USD

Bán cho ngân hàng Mỹ

(BoA) với giá 50 tỷ USD

60.000 người

Xếp thứ 32 trong danh

sách Global 2000 (các

công ty lớn nhất thế giới)

Thua lỗ ròng quý

I/2008: 1,97 tỷ USD

Mất giá tài sản

(2007): 16,7 tỷ đôla

3

AIG

Tổng tài sản: 1,05 nghìn

tỷ USD

Tổng vốn góp ổ phần

78,09 tỷ đôla

Số lượng nhân viên:

116.000 người

Xếp thứ 6 trong danh

sách Global 2000 (các

công ty lớn nhất thế giới)

Cổ phiếu mất giá

60% vào ngày

16/09/2008

Thua lỗ 6 tháng đầu

năm 2008: 13,2 tỷ

USD

16/09/2008: Cục Dự trữ

Liên bang Mỹ (FED) cấp

tín dụng 80 tỷ USD ;

tương đương 79,9 % cổ

phần

4

Bear Stearns

Tổng tài sản: 350,4 tỷ

USD

Tổng vốn góp cổ phần:

66,7 tỷ đôla

Số lượng nhân viên:

15.500 người

Là công ty chứng khoán

lớn thứ 7 thế giới

Thiệt haiij quý

IV/2007: 859 triệu

đôla

Mất giá tài sản

(2007): 1,9 tỷ đôla

30/05/2008: Bán cho JP

Morgan Chase với giá 1,1

tỷ đôla

5 Freddie Mac

Tổng tài sản: 794,4 tỷ

USD

Tổng vốn góp cổ phần:

26,7 tỷ đôla

Số lượng nhân viên:

5.281 ngườich

Là công ty công lớn thứ

20 trên thế giới

Là công ty tài chính lớn

thứ 2 về thế chấp tại Mỹ

Thua lỗ (2007): 4,6

tỷ đôla

Thua llox quý

II/2008: 821 triệu

đôla

07/09/2008: FED kí hợp

đồng bỏ ra 1 tỷ đô hỗ trợ

cho Freddie Mac, đổi lại

giành quyền kiểm soát các

cổ phiếu ưu đãi đặc biệt

của công ty này.

6 Fannie Mae

Tổng tài sản: 882,5 tỷ

USD

Tổng vốn góp cổ phần:

44 tỷ USD

Là tổ chức hàng đầu

trong thị trường thế chấp

dưới chuẩn của Mỹ

Thua lỗ (2007): 2 tỷ

USD

Thua lỗ quý II/2008:

2,3 tỷ USD

07/09/2008: cùng với

Freddie Mac bị FED tiếp

quản

7

Washington

Mututal Inc

Tổng tài sản: 307 tỷ

USD

Là ngân hàng tiết kiệm

lớn nhất Mỹ

Thua lỗ 53 tỷ USD

để từ tháng 6

26/09/2008: Chính phủ

tiếp quản và sau đó bán lại

cho JP Morgan Chase &

Co với giá 1,9 tỷ USD

8 Wachovia Là ngân hàng lớn thứ 6 ở

Mỹ

Tổng tài sản: 327,9 tỷ

USD

Giá cổ phiếu của

Wachovia đã sụt

giảm tới 81,6%, còn

1,84 USD/ cổ phiếu

Thua lỗ 9,7 tỷ USD

30/09/2008: bị bán lại cho

Citi Group với giá 2,16 tỷ

USD

trong nửa đầu năm

2008

III. Ảnh hưởng của khủng hoảng tài chính Mỹ

1. Ảnh hưởng của khủng hoảng tài chính Mỹ đối với thị trường thế giới

Các loại trái phiếu (được đảm bảo bằng tài sản thế chấp) được các ngân hàng đầu tư Mỹ phát

hành ra thị trường thế giới được các ngân hàng, quỹ đầu tư… mua mà không hề biết rằng các

khoản vay nợ đó là không đạt chuẩn.Do vậy, khi thị trường tài chính Mỹ chao đảo, các nền kinh

tế toàn thế giới cũng sẽ bị ảnh hưởng, trực tiếp đến gián tiếp. Các ngân hàng sẽ bị phá sản, sát

nhập và nguồn vốn toàn cầu bị ảnh hưởng khiến việc sản xuất kinh doanh bị đình trệ do thiếu

vốn

Những nước có nền kinh tế lớn như Đức và Anh phụ thuộc vào kinh tế Mỹ sẽ chịu ảnh hưởng

trực tiếp từ cuộc khủng hoảng này. Nhiều nhà nghiên cứu dự đoán ảnh hưởng sẽ lan rộng theo

mô hình đô mi nô, kéo theo nhiều nền kinh tế đi vào khủng hoảng.

2.Ảnh hưởng của kinh tế thế giới với nền kinh tế Việt Nam

STT Chỉ tiêu 2007 2008 2009 2010

1 Tổng sản phẩm trong nước GDP % 8,48 6,23 5,3 6,78

2 Chỉ số giá tiêu dùng CPI % 8,3 19,89 6,52 11,75

3

Đầu tư trực tiếp nước ngoài FDI (tỷ

USD) 20,3 64 21,48 18,5

4 Nguồn kiều hối (Tỷ USD) 5,5 7 6,2 8

5 Du lịch (triệu khách) 3,94 4,2 3,8 5

6 Tỷ lệ thất nghiệp (%) 4,2 2,38 4,66 2,88

Tổng sản phẩm trong nước GDP:

Từ năm 2007 đến năm 2009, GDP Việt Nam giảm từ tăng 8,48% xuống tăng 5,3%.Đặc biệt năm

2008, GDP được ghi nhận là đạt giá trị tăng trưởng thấp nhất trong vòng mười năm trở về

trước.Điều này cho thấy nền kinh tế thế giới đã ảnh hưởng khá mạnh đến kinh tế Việt Nam.

Nguyên nhân là nền kinh tế Việt Nam phụ thuộc phần lớn vào xuất khẩu dầu thô và các nguyên

vật liệu, hàng may mặc (giá trị thấp)… Vì vậy khi kinh tế thế giới bị khủng hoảng (sản xuất đình

trệ nên giá dầu thô giảm, các nền kinh tế lớn như Mỹ và Châu Âu hạn chế chi tiêu, thắt chặt tiêu

dùng), nền kinh tế Việt Nam cũng bị ảnh hưởng theo. Năm 2010 GDP Việt Nam có dấu hiệu hồi

phục nhưng vẫn chưa có dấu hiệu hồi phục vững chắc như các năm trước 2007

Chỉ số giá tiêu dùng

Chỉ số giá tiêu dùng CPI năm 2008 đạt 8,3%. Tuy nhiên, năm 2008, CPI tăng hơn gấp đôi

19,89%. Điều này cho thấy khủng hoảng kinh tế thế giới đã ảnh hưởng đến kinh tế Việt Nam rõ

rệt.Trong thời gian này, lãi suất huy động của ngân hàng cũng tăng cao dẫn đến lãi suất cho vay

cao.Điều này dẫn đến đời sống người dân sẽ ngày càng khó khăn, chi tiêu cho tiêu dùng sẽ được

hạn chế. Tuy nhiên, khi người dân hạn chế chi tiêu, các công ty sẽ tăng nguy cơ phá sản do hàng

hóa bị tồn đọng, không giải quyết được tồn kho nghĩa là không có tiền trả nợ vay ngân hàng.

Đầu tư trực tiếp nước ngoài:

Năm 2007, đầu tư trực tiếp của nước ngoài khoảng 20,3 tỷ USD. Tuy nhiên, năm 2008, đầu tư

trực tiếp của nước ngoài tăng gấp 3 lần khoảng 64 tỷ USD.Điều này cho thấy nguồn vốn của các

nhà đầu tư vẫn dồi dào. Tuy nhiên, chúng ta cần nhìn nhận thực tế lượng đầu tư thực tế vào nền

kinh tế Việt Nam qua các năm do các con số trên chỉ là số vốn đăng ký. Năm 2009 và năm 2010,

vốn đăng ký đầu tư trực tiếp của nước ngoài giảm xấp xỉ năm 2007, nghĩa là khủng hoảng kinh

tế thế giới khiến các nhà đầu tư suy tính thận trọng hơn và có bước đi thích hợp trong thời điểm

nguồn vốn khó khăn.

Nguồn kiều hối

Nguồn kiều hối của kiều bào gửi về Việt Nam tăng qua các năm. Trong đó, năm 2009 có sự

giảm nhẹ 6,2 tỷ USD so với năm 2008 7 tỷ USD. Tuy nhiên, năm 2010 lượng kiều hối đã đạt

một kỷ lục mới.Điều này cho thấy dù kinh tế thế giới còn khó khăn nhưng kiều bào Việt Nam

vẫn chăm chỉ đóng góp phát triển đất nước qua sự lao động khó nhọc ở xứ người.

Lượng du khách quốc tế đến Việt Nam:

Lượng du khách quốc tế đến Việt Nam có ảnh hưởng do khủng hoảng kinh tế thế giới nên có sự

sụt giảm từ 4,2 triệu lượt khách năm 2008 xuống còn 3,8 triệu lượt khách. Năm 2010, kinh tế thế

giới có sự phục hồi nhẹ nên lượng du khách đến Việt Nam đã đạt kỷ lục mới 5 triệu người

Tỷ lệ thất nghiệp:

Các số liệu thống kê về tỷ lệ thất nghiệp qua các năm 2007 đến năm 2010 chưa phản ánh đúng

tình trạng thất nghiệp của Việt Nam nên các số liệu này chỉ có tính chất tham khảo. Thực tế, các

công ty vừa và nhỏ tại Việt Nam thời gian này gặp rất nhiều khó khăn, nhiều công ty không trụ

được buộc phải tuyên bố phá sản. Điều này dẫn đến tỷ lệ thất nghiệp tăng cao.

ĐÁNH GIÁ CÁC CHÍNH SÁCH MÀ CHÍNH PHỦ MỸ ÁP DỤNG TRONG THỜI GIAN

GẦN ĐÂY

Giải pháp 1- Các nghiệp vụ hoán đổi-TAF và TSLF: Cuối 2008, cuộc khủng hoảng khiến

NHTM và các tổ chức đầu tư tài chính lớn rơi vào tình trạng không còn khả năng chi trả, có

nguy cơ phá sản. FED đã đưa ra 2 công cụ là TAF và TSLF-cho phép NHTM và các tổ chức tài

chính lớn được dùng các loại trái phiếu thương mại để vay hoặc swap lâý trái phiếu từ FED.

Nghiệp vụ hoán đổi tài sản này tuy không làm thay đổi tổng tài sản của FED nhưng đãlàm giảm

chất lượng tài sản của FED, tức đồng USD.

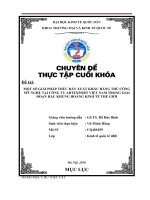

Cấu trúc tài sản trong bảng cân đối tài sản của FED, 6/28/2007–1/15/2009

Chú thích:

1.Tài sản khác

2.Hứa phiếu ngân hàng (Bank promises)

3. Các khoản mục đang thu hồi (Items in process of collection)

4. Danh mục trái quyền tại Maiden Lane III LLC (Net portfolio holdings of Maiden Lane III

LLC)

5. Danh mục trái quyền tại Maiden Lane II LLC (Net portfolio holdings of Maiden Lane II LLC)

6. Danh mục trái quyền tại Maiden Lane LLC (Net portfolio holdings of Maiden Lane LLC)

7. Danh mục trái quyền tại các LLC được tài trợ bởi các nhàđầu tư trên thị trường tiền tệ

8. Danh mục các trái khoán thương mại (CPFF)

9. Các khoản vay khác

10. Tín dụng đấu thầu có kỳ hạn (Term auction credit)

11. Các thỏa thuận mua lại tài sản (Repurchase agreements)

12. Các loại trái phiếu (Securities held outright)

13. Tiền xu

14. Các khoản có giá với quyền ưu tiền đặc biệt (Special drawing rights certificate account)

15. Các khoản đảm bảo bằng vàng

Giải pháp 2 – Gói kích cầu trị giá 168 tỷ USD

Vào tháng 3/2008, chính phủ Mỹ tăng gói kích cầu 168 tỷ USD nhằm giảm thuế. Tuy nhiên hành

động này không ngăn chặn được suy thoái mà còn khiến các nhà đầu tư tiếp tục lao vào đầu cơ

nguyên liệu thô vì hi vọng nền kinh tế sẽ phục hồi. Hệ quả là giá nguyên liệu thô bị đẩy lên cao,

đẩy hệ thống sản xuất toàn cầu trở nên mất cân đối nghiêm trọng.

Giải pháp 3-Chính sách giải cứu các tổ chức tài chính sắp phá sản

Mục đích của giải pháp các tổ chức tài chính nhận tiền cứu trợ để tránh phá sản. Tuy nhiên chính

sách này không chỉ tăng gánh nặng cho người nộp thuế mà còn ngăn chặn các doanh nghiệp tốt

phát triển.

Với việc FED cho các định chế tài chính (AIG, Citigroup…) vay cũng như mua các khoản nợ

xấu của Fannie Mae, Freddie Mae và các ngân hàng cho vay cầm cố khác, FED đã không chỉ

hoán đổi tài sản tốt lấy tài sản xấu mà còn trực tiếp bơm ra hàng ngàn tỷ USD ngoài thị trường

để đổi lấy tài sản ngày càng xấu hơn. Cuối năm 2008, tài sản tốt của FED chỉ còn chiếm khoảng

hơn 30% so với mức 95% của cuối năm 2007.

IV. Khuyến nghị giải pháp của Việt Nam

- Tăng cường thông tin minh bạch để giúp cho mọi cá nhân tự khắc phục khó khăn: Khi

suy thoái kinh tế xảy ra, mỗi cá nhân là người nắm rõ nhất sai lầm trong kế hoạch cá

nhân của mình và là người hiệu chỉnh chúng tốt nhất. Để giúp cho các cá nhân tự khắc

phục khó khăn, chính phủ cần tăng cường minh bạch thông tin về các hoạt động của

mình. Chính phủ cần tăng cường đối thoại hai chiều với doanh nghiệp để nắm tâm tư,

nguyện vọng, khó khăn của doanh nghiệp; đồng thời thông tin hai chiều về dự định của

nhau góp phần xây dựng một kênh thông tin liên kết tốt hơn.

- Chính sách tài khóa:Việt Nam nên thực hiện chính sách tài khóa cẩn trọng. Ngân sách

không nên dùng vào việc cứu doanh nghiệp thua lỗ mà chỉ nên hỗ trợ người lao động thất

nghiệp. Thâm hụt ngân sách, đẩy mạnh chi tiêu chính phủ có thể dẫn tới bất ổn kinh tế vĩ

mô. Các biện pháp giãn thuế ngắn hạn trong khi nguồn thu thu hẹp không giúp doanh

nghiệp vượt khó mà có thể tạo bất ổn cho doanh nghiệp. Chính phủ nên xây dựng kế

hoạch dài hạn để giảm chi tiêu thường xuyên, chuyển các khoản đầu tư sang các doanh

nghiệp có năng lực, qua đó góp phần giảm thuế dài hạn cho doanh nghiệp và cá nhân mà

vẫn đảm bảo cân đối ngân sách.

- Chính sách tiền tệ:Việc xác định lãi suất chiết khấu, lãi suất cơ bản không nên hướng tới

mục tiêu ổn định CPI hay tăng trưởng kinh tế mà nên đúc kết từ thực tiễn của NHNHVN

như các biến động về cung cầu vốn vay trên thị trường, tăng giảm năng suất nền kinh tế,

cấu trúc của hệ thống tài chính quốc gia, thói quen sử dụng tiền tệ của dân chúng…để sao

cho mức lãi suất danh nghĩa trên thị trường sát với mức lãi suất tự nhiên của nền kinh tế.

- Chính sách cải cách doanh nghiệp nhà nước:Đẩy mạnh cổ phần hóa và cải cách doanh

nghiệp nhà nước sẽ giúp doanh nghiệp chủ động tìm kiếm cơ hội thị trường và có thể

phát triển nhanh hơn.

- Tăng cường vai trò của thị trường cho các lĩnh vực kinh doanh hàng hóa thuộc diện kiểm

soát giá, cấm hoặc hạn chế kinh doanh. Cần rà soát danh mục các mặt hàng này nhằm nới

lỏng can thiệp hành chính, tăng yếu tố thị trường trên từng mặt hàng. Nếu nới lỏng thành

công sẽ góp phần lớn vào việc mở rộng năng lực sản xuất của nền kinh tế.

KẾT LUẬN

Cuộc khủng hoảng tài chính Hoa Kỳ năm 2008 đã dẫn đến suy thoái kinh tế thế giới.Việc

hội nhập WTO khiến cho nền kinh tế Việt Nam ngày càng gắn kết với nền kinh tế thế giới. Vì

vậy, sự ảnh hưởng của cuộc khủng hoảng đến kinh tế - xã hội và tài chính ở Việt Nam là điều

không thể tránh khỏi.Trong bối cảnh như vậy, việc nhìn nhận và đánh giá sự ảnh hưởng của cuộc

khủng hoảng đến Việt Nam; từ đó đưa ra những bài học kinh nghiệm, cũng như giải pháp là điều

thiết yếu.Bên cạnh những thách thức còn có những cơ hội phát triển từ cuộc khủng hoảng này.

Như vậy, tìm hiểu rõ cuộc khủng hoảng tài chính Hoa Kỳ, suy thoái kinh tế thế giới, sẽ giúp cho

Việt Nam hạn chế được những ảnh hưởng của cuộc khủng hoảng, đồng thời nắm bắt được những

cơ hội giúp nền kinh tế phát triển. Từ đó, tạo nền tảng cho việc phòng ngừa trước khủng hoảng

xảy ra trên tương lai./.