Tiểu luận quản trị rủi ro: Sử dụng hợp đồng tương lai để phòng ngừa rủi ro do biến động giá cà phê Công ty Fonexim Hồ Chí Minh

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (619.14 KB, 37 trang )

TRƯỜ NG ĐẠI HỌ C NGOẠI THƯƠ NG

KHOA TÀI CHÍNH NGÂN HÀNG

BÀI TIỂU LUẬN

QUẢN TRỊ RỦI RO TÀI CHÍNH

Sử dụng hợp đồng tương lai để phòng ngừa rủi ro do

biến động giá cà phê Công ty Fonexim Hồ Chí Minh

Giảng viên : TS. Mai Thu Hiền Nhóm thực hiện: 03

Lớp: Cao học TC NH 19A

1. Hà Thị Tốt - 80

2. Vũ Phương Thảo - 75

3. Ngô Tú O anh - 59

4. Đỗ Thu Thủy - 77

Trường Đại h ọc Ngoại thương Tiểu luận Quản trị rủi ro tài chính

Nhóm 3- Lớp cao học TCNH 19A

1

MỤC LỤC

PHẦN MỞ ĐẦU 2

CHƯƠNG 1: CƠ SỞ LÝ LUẬN VỀ HỢP ĐỒNG TƯƠNG LAI TRONG KINH DOANH 4

I. CÔNG CỤ TÀI CHÍNH PHÁI SINH (DERIVATIVES) 4

1. Khái niệm: 4

2. Các sản phẩm hàng hóa phái sinh 4

II. HỢP ĐỒNG TƯƠNG LAI ( FUTURES CONTRACT) 5

1. Khái niệm, đặc điểm, mục đích sử dụng hợp đồn g tương lai: (Futures Contract) 5

2.Các chủ thể trên thị trường tương lai 6

3.Cơ chế vận hành của giao dịch hợp đồng tương lai 6

4. Lợi ích của hợp đồng tương lai 8

5. Các rủi ro khi tham gia giao dịch hợp đồng tương lai 8

C HƯƠNG II – ỨNG DỤNG HỢP ĐỒ NG TƯƠNG LAI ĐỂ PHÒNG NGỪA RỦI RO

DO BIẾN ĐỘNG GIÁ CÀ PHÊ TẠI CÔ NG TY FONEXIM HỒ CHÍ MINH 10

I. TỔNG QUAN VỀ CÔNG TY FONEXIM HCM 10

II. QUY TRÌNH GIAO DỊCH HỢP ĐỒNG TƯƠNG LAI CỦA CÔNG TY 11

III. GIAO DỊCH BUÔN BÁN CÀ P HÊ BẰNG HỢP ĐỒNG TƯƠNG LAI: 14

1. Tiềm năng sản xuất và tiêu thụ cà phê 14

2. Biến động giá cà phê tron g giai đoạn hiện nay 18

3. Mua bán cà phê Robusta bằng hợp đồng tương lai qua LIFFE 19

III. ỨNG DỤNG HỢP ĐỒNG TƯƠNG LAI TRONG GIAO DỊCH KINH DOANH CÀ PHÊ

TẠI CÔNG TY 23

IV. TÌNH HÌNH BIẾN ĐỘNG GIÁ CÀ PHÊ ẢNH HƯỞNG ĐẾN LỢI NHUẬN CỦA

CÔNG TY 25

V. KẾT LUẬN VỀ VIỆC SỬ DỤNG HỢP ĐỒNG TƯƠNG LAI ĐỂ PHÒNG NGỪA BIẾN

ĐỘNG GIÁ CẢ 26

C HƯƠNG III – ĐỀ XUẤT GIẢI PHÁP TRONG VIỆC SỬ DỤNG HỢP ĐỒNG

TƯƠ NG LAI ĐỂ PHÒ NG NGỪA RỦI RO DO BIẾN ĐỘ NG GIÁ CÀ PHÊ TẠI C ÔNG

TY FONEXIM HC M 27

I. DỰ BÁO NHU CẦU CÀ PHÊ CỦA THỊ TRƯỜNG THẾ GIỚI VÀ KHẢ NĂNG CUNG

CẤP CỦA VIỆT NAM 27

1. Nhu cầu cà phê c ủa thị trường thế giới: 27

2. Khả năng cung cấp cà phê của Việt Nam 28

II. THỰC TRẠNG THỊ TRƯỜNG TƯƠNG LAI NÓI CHUNG VÀ THỊ TRƯỜNG TƯƠNG

LAI CÀ PHÊ NÓI RIÊNG TẠI VIỆT NAM 30

1. Thị trường tương lai tại Việt Nam 30

2. Thị trường tương lai cà phê 30

II. NHỮNG KHÓ KHĂN VÀ HẠN CHẾ KHI THAM GIA GIAO DỊCH HỢP ĐỒNG

TƯƠNG LAI CỦA CÔNG TY. 31

1. Khó khăn 31

2. Hạn chế 32

III. GIẢI PHÁP ĐỐI VỚI CÔNG TY 32

IV. KIẾN NGHỊ NHÀ NƯỚC 33

KẾT LUẬN 35

TÀI LIỆU THAM KHẢO 36

Trường Đại h ọc Ngoại thương Tiểu luận Quản trị rủi ro tài chính

Nhóm 3- Lớp cao học TCNH 19A

2

PHẦN MỞ ĐẦU

Cho đến nay, cà phê vẫn luôn giữ vài trò là một trong những ngành hàng xuất

khẩu chủ lực của nước ta. Tuy nhiên, trong những năm qua, việc phát triển ngành cà

phê khá bấp bênh. Tính chất giá cà phê của nước ta là phụ thuộc vào giá cả của thị

trường thế giới, chỉ một vụ rớt giá mạnh cũng khiến cho người trồng cà phê và các nhà

kinh doanh cà phê gánh chịu rủi ro lớn, có khi dẫn đến phá sản.

Chính vì vậy trên thế giới, để bảo hộ giá cả cho nhà sản xuất xuất khẩu nông

sản, các nước thường sử dụng thành công một biện pháp là xây dựng thị trường giao

dịch hợp đồng tương lai hàng hóa nông sản để các chủ thể có thể là nhà sản xuất, xuất

khẩu nông sản tham gia giao dịch để san sẻ rủi ro về giá cả hàng hóa cho đối tác khác

trên thị trường đó và cho thị trường quốc tế. Các hợp đồng này thực hiện thông qua

các trung tâm giao dịch hàng hoá tập trung lớn như tại Luân Đôn (LIFFE), New York

(NYBOT). Vì vậy không lý do gì Việt Nam không áp dụng hình thức này khi mà sự

phát triển sản phẩm giao dịch cho các hàng hoá Việt Nam là điều tất yếu và cần thiết

tương ứng với giai đoạn phát triển kinh tế và hội nhập hiện nay.

Sự biến động bất thường của giá các mặt hàng xuất khẩu Việt Nam nói chung

và ngành hàng cà phê nói riêng đã ảnh hưởng đến sự tình hình kinh doanh của toàn

ngành cũng như Công ty FONEXIM Hồ Chí Minh, đặt ra yêu cầu bức thiết đó là cần

có những công cụ bảo hiểm trong kinh doanh, đảm bảo cho sự phát triển bền vững lâu

dài và hình thức mà công ty đã và đang áp dụng đó là sử dụng hợp đồng tương lai

(Futures Contract) để phòng ngừa rủi ro về giá.

Trước khi tham gia giao dịch này, FONEXIM Hồ Chí Minh chỉ thực hiện các

hợp đồng uỷ thác từ những đối tác đã có sẵn nguồn hàng, các đối tác này gửi hàng cho

công ty nhờ công ty thực hiện xuất khẩu thu trước 70% tiền hàng và sau khi chốt giá

nhờ thu tiếp 30% tiền hàng còn lại, lợi nhuận thu được từ khoảng chênh lệch và hoa

hồng uỷ thác. Hợp đồng dạng này được gọi là Diffirentials Contract, trong đó giá được

hai bên thống nhất giữ một khoảng cách biệt so với thị trường LIFFE, mà thường thấp

hơn nên gọi nôm na là hợp đồng “trừ lùi”.

Với phương thức này, doanh nghiệp xuất khẩu cà phê nói chung và FONEXIM

Hồ Chí Minh nói riêng phần nhiều thua thiệt do chênh lệch giữa giá chào bán cà phê

Việt Nam với giá giao dịch trên thị trường kỳ hạn London khá lớn, luôn ở mức trên

100USD/tấn. Nay thì, nhờ giao dịch trực tiếp trên thị trường kỳ hạn London, doanh

nghiệp không còn bị thua thiệt về chênh lệch giá như đã nói trên, thay vào đó doanh

nghiệp chỉ phải chịu một khoản phí không đáng kể cho nhà môi giới (Techcombank).

Trường Đại h ọc Ngoại thương Tiểu luận Quản trị rủi ro tài chính

Nhóm 3- Lớp cao học TCNH 19A

3

Khoản phí này là 10 USD/tấn cho mỗi giao dịch dưới 200 lot (lot là đơn vị tính cho

mỗi hợp đồng 5 tấn cà phê nhân) và trên 1000 lot phí giảm còn 2 USD/tấn.

Nhận thấy tầm quan trọng của thị trường này, năm 2011, công ty tiến hành

tham gia giao dịch hợp đồng tương lai đối với cà phê Robusta tại thị trường kỳ hạn

Luân Đôn (LIFFE), ký kết xuất khẩu với khách hàng nước ngoài và tiến hành thu mua

cà phê trực tiếp từ những nơi trồng cà phê như Đắk Lắk, Lâm Đồng… Sau một năm

tham gia giao dịch, công ty đã đạt được những thành công bước đầu, bên cạnh đó vẫn

có nhiều khó khăn và hạn chế nhất định do mới chập chững bước vào thị trường này.

Nghiên cứu hợp đồng tương lai, lợi ích, khó khăn và kỹ thuật vận hành của thị

trường này nhằm giúp cho công ty phần nào có được cái nhìn tổng quan và hiểu rõ hơn

về hình thức giao dịch này trên thế giới cũng như Việt Nam hiện nay cùng với những

giải pháp để công ty có thể thực hiện tốt hơn nữa những giao dịch này trong tương lai.

Trong khuôn khổ môn học Quản trị rủi ro tài chính, nhóm em xin chọn đề tài: “Sử

dụng hợp đồng tương lai để phòng ngừa rủi ro do biến động giá cà phê Công ty

Fonexim Hồ Chí M inh”. Nội dung chính của tiểu luận gồm:

Phần I: Cơ sở lý luận về hợp đồng tương lai

Phần II: Ứng dụng hợp đồng tương lai để phòng ngừa rủi ro biến động giá cà

phê tại Công ty Fonexim Hồ Chí Minh

Phần III: Đề xuất giải pháp trong việc sử dụng hợp đồng tương lai để phòng

ngừa biến động giá cà phê tại Công ty.

Vì điều kiện thời gian và kiến thức còn hạn chế nên bài tiểu luận của nhóm em

không tránh khỏi những sai sót. Chúng em mong nhận được ý kiến đóng góp của cô

giáo để bài tiểu luận hoàn thiện hơn!

Chúng em xin chân thành cảm ơn!

Hà Nội, ngày 15 tháng 10 năm 2013

Trường Đại h ọc Ngoại thương Tiểu luận Quản trị rủi ro tài chính

Nhóm 3- Lớp cao học TCNH 19A

4

CHƯƠNG 1: CƠ SỞ LÝ LUẬN VỀ HỢP ĐỒNG TƯƠNG LAI

TRONG KINH DOANH

I. CÔNG CỤ TÀI CHÍNH PHÁI SINH (DERIVATIVES)

1. Khái niệm:

Công cụ tài chính phái sinh được hiểu là những công cụ được phát hành trên cơ

sở những công cụ tài chính đã có như cổ phiếu, trái phiếu nhằm nhiều mục tiêu khác

nhau như phân tán rủi ro tiềm ẩn, bảo vệ lợi nhuận hoặc tạo ra lợi nhuận của các giao

dịch được chia sẻ cho các bên. Các chứng khoán phái sinh sẽ là đòn bẩy, làm tăng

nhiều giá trị các đối tượng đầu tư như cổ phiếu, trái phiếu hoặc để đảm bảo rằng nếu

giá cổ phiếu, trái phiếu có thay đổi bao nhiêu thì giá của các công cụ phái sinh vẫn sẽ

được duy trì ở mức ban đầu.

Thị trường các chứng khoán phái sinh là thị trường phát hành và mua đi bán lại

các chứng từ tài chính như quyền mua cổ phiếu, chứng quyền, hợp đồng quyền chọn.

Các công cụ phái sinh rất phong phú và đa dạng nhưng có bốn công cụ chính là

Hợp đồng kỳ hạn (Forwards Contract), Hợp đồng tương lai (Futures Contract), Hợp

đồng quyền chọn (Options Contract) và Hợp đồng hoán đổi (Swaps Contract).

2. Các sản phẩm hàng hóa phái sinh

2.1 Hợp đồng kỳ hạn (Forwards Contract)

Hợp đồng kỳ hạn là hợp đồng mua hay bán một số lượng nhất định đơn vị tài

sản cơ sở ở một thời điểm xác định trong tương lai theo một mức giá xác định ngay tại

thời điểm thỏa thuận hợp đồng. Thời điểm xác định trong tương lai gọi là ngày thanh

toán hợp đồng hay ngày đáo hạn. Thời gian từ khi ký hợp đồng đến ngày thanh toán

gọi là kỳ hạn của hợp đồng. Giá xác định áp dụng trong ngày thanh toán hợp đồng gọi

là giá kỳ hạn.

(Theo www.wikipedia.org)

2.2 Hợp đồng tương lai ( Futures Contract)

Hợp đồng tương lai là một thỏa thuận để mua hoặc bán một tài sản vào một

thời điểm xác định chắc chắn trong tương lai với một mức giá xác định.

(Theo www.wikipedia.org)

Ví dụ: Công ty A ký hợp đồng xuất khẩu cà phê cho công ty B giao tháng

11/2013 là 100 tấn giá 1,350 USD/ tấn. Như vậy, đến thời điểm giao hàng, công ty A

phải bán cho công ty B 100 tấn cà phê đó với giá 1,350 USD/tấn và công ty B phải

mua 100 tấn cà phê với giá đó cho dù giá cà phê vào thời điểm đó là bao nhiêu đi

chăng nữa.

Trường Đại h ọc Ngoại thương Tiểu luận Quản trị rủi ro tài chính

Nhóm 3- Lớp cao học TCNH 19A

5

2.3 Hợp đồng quyền chọn (Options Contract)

Hợp đồng quyền chọn là quyền bán hoặc mua một hạng mục hàng hoá cụ thể

nào đó như: cổ phiếu, kim loại quý hoặc trái phiếu Kho bạc, các hợp đồng mua bán

tương lai và hàng hóa theo một giá đã xác lập trước trong một khoản thời gian nào đó.

(Theo www.wikipedia.org)

Có hai loại hợp đồng quyền chọn: Hợp đồng quyền chọn mua (Call Option) và

hợp đồng quyền chọn bán (Put Option).

2.4 Hợp đồng hoán đổi (Swaps Contract)

Hợp đồng hoán đổi là một cam kết song phương, theo đó các nhà đầu tư sẽ trao

cho nhau vào một ngày nhất định một số lượng nhất định đồng tiền của một quốc gia A để

lấy một số lượng nhất định đồng tiền của quốc gia B đã được quy đổi theo tỷ giá ngoại tệ

hiện tại trong một thời hạn xác định, với điều hứa hoàn lại vốn khi đến kỳ hạn.

(Theo www.wikipedia.org)

II. HỢP ĐỒNG TƯƠNG LAI ( FUTURES CONTRACT)

1. Khái niệm, đặc điểm, mục đích sử dụng hợp đồng tương lai: (Futures

Contract)

1.1 Khái niệm:

Hợp đồng tương lai là một hợp đồng được tiêu chuẩn hoá, được giao dịch trên

thị trường giao dịch hợp đồng tương lai để mua hay bán một số loại hàng hoá nhất

định, ở một mức giá nhất định, vào một ngày xác định trong tương lai. Ngày trong

tương lai đó gọi là ngày giao hàng, hay ngày thanh toán cuối cùng. Giá được xác định

ngay tại thời điểm kí hợp đồng được gọi là giá tương lai (Futures Price), còn giá của

hàng hoá đó vào ngày giao hàng là giá quyết toán. Dù cho thời điểm giao hàng, giá

hàng hóa trên thị trường có biến động theo chiều hướng nào chăng nữa thì giá bán theo

hợp đồng tương lai vẫn không thay đổi. Do vậy, hợp đồng tương lai được coi là công

cụ phòng ngừa rủi ro không chỉ cho các nhà xuất khẩu, cho người sản xuất mà cho cả

các nhà nhập khẩu.

1.2 Đặc điểm:

Hợp đồng tương lai (HĐTL) có nhiều đặc điểm riêng biệt, không có ở các hợp

đồng khác. Dựa vào định nghĩa và thực tiễn, HĐTL có thể được chia thành các đặc

điểm chính sau:

Các điều khoản trong HĐTL được tiêu chuẩn hóa.

Là hợp đồng song vụ, cam kết thực hiện nghĩa vụ trong tương lai.

Được lập tại Sở Giao Dịch (SGD) qua các cơ quan trung gian.

Trường Đại h ọc Ngoại thương Tiểu luận Quản trị rủi ro tài chính

Nhóm 3- Lớp cao học TCNH 19A

6

Phải có tiền bảo chứng và đa số các HĐTL đều được thanh lý trước thời hạn.

1.3 Mục đích của việc sử dụng hợp đồng tương lai

Hợp đồng tương lai có thể được sử dụng với mục đích phòng ngừa rủi ro

(Hedging) hay đầu tư (Speculate). Những người giao dịch trực tiếp với hàng hóa, đặc

biệt là nhà sản xuất nông sản, công ty khai thác mỏ, sẽ sử dụng hợp đồng tương lai để

đảm bảo một mức giá xác định và bảo vệ họ trước những chuyển động thị trường trái

chiều. Hợp đồng tương lai cũng được các nhà đầu tư (Speculators) sử dụng để tìm

kiếm lợi nhuận từ xu hướng giá của hàng hóa – xu hướng lên hoặc xuống.

M ột trong những lợi thế chính của giao dịch hợp đồng tương lai là nó cho phép

đạt được lợi nhuận tiềm năng cao trong một khoảng thời gian ngắn. Đó là nhờ vào tính

chất đòn bẩy chứa đựng trong hợp đồng tương lai. Tuy nhiên, mặc dù tính chất đòn

bẩy và giao dịch ký quỹ cho phép đạt lợi nhuận cao thì nó cũng tiềm tàng một khoản lỗ

lớn tương đương. Chính vì vậy, bạn phải chắc chắn rằng cần phải có một chiến lược

kinh doanh rõ ràng và phải tuân thủ theo chiến lược đó một cách chặt chẽ cũng như sử

dụng lệnh dừng lỗ (Stop Loss) trong khi giao dịch.

2. Các chủ thể trên thị trường tương lai

a. Những nhà đầu cơ (speculators):

Là những người chấp nhận rủi ro cao để tìm kiếm lợi nhuận cao từ sự dao động

giá bao gồm các nhà đầu cơ chuyên nghiệp chấp nhận rủi ro, kinh doanh trạng thái

trong ngày hoặc dài ngày. Họ có thể giữ thế trường vị – bên mua (Long Position) hay

đoản vị – bên bán (Short Position) hay cả hai vị thế cho cùng một hàng hóa (Spread

Position).

b. Những người phòng hộ (Hedgers):

Là những người tham gia giao dịch tương lai để phòng ngừa các rủi ro do sự

biến động giá bất lợi cho họ như nhà xuất nhập khẩu, nhà sản xuất, những người mong

muốn chuyển đổi rủi ro giá.

c. Những người đầu cơ hưởng chênh lệch (Arbitrageurs):

Là những người tìm kiếm lợi nhuận bằng cách xem xét một loại hàng hóa nào

đó cùng những hàng hóa tương đương để bán hai giá khác nhau ở hai thị tường khác

nhau. Họ là những người dựa vào mối quan hệ giữa giá giao ngay và giá tương lai hay

những biến động cung cầu nhất thời làm rối loạn giá để kiếm lợi nhuận từ chênh lệch

giữa giá giao ngay và giá tương lai.

3. Cơ chế vận hành của giao dịch hợp đồng tương lai

Để giao dịch futures, cần đặt một lệnh bán hoặc mua một hàng hoá nào đó vào

một ngày cụ thể trong tương lai - ví dụ như lúa mỳ tháng 10, thịt lợn tháng 12, hay

Trường Đại h ọc Ngoại thương Tiểu luận Quản trị rủi ro tài chính

Nhóm 3- Lớp cao học TCNH 19A

7

đồng Eurodollar tháng 6. Giá cả sẽ được quyết định khi giao dịch trên sở giao dịch

nào cung cấp thị trường giao dịch futures cho hàng hoá đó.

Ví dụ: Cà phê Rosbuta giao dịch trên sàn Luân Đôn (LIFFE), cà phê Abarica

trên sàn New York (NYBOTT).

Chi phí của hợp đồng sẽ là giá trị của hàng hoá đó khi giao hàng. Nhưng giá mua

hợp đồng thì chỉ bằng một tỷ lệ nào đó (2% đến 10%, tuỳ thuộc vào ai là khách hàng)

của tổng giá trị hợp đồng. Giá này sẽ được thanh toán như một khoản cược đảm bảo, gọi

là tiền cược tối thiểu (Initial Margin).

Ví dụ: một hợp đồng cung cấp 5.000 giạ lúa mỳ có trị giá 17.500$ nếu giá lúa

mỳ là 3,5$ một giạ thì khoản tiền cược đặt ra sẽ vào khoảng 1.750$.

3.1 Đánh giá trạng thái hàng ngày

Khi một lệnh đã có người đáp ứng thường thì hợp đồng sẽ được đưa vào một

quỹ vốn (pool) trong ngân hàng của sở giao dịch cùng với tất cả các lệnh đã khớp

khác. Người mua và người bán sẽ được ghép cặp tương ứng với nhau một cách kín

đáo. Do các hợp đồng thường được giao dịch liên tục, quá trình ghép cặp sẽ luôn luôn

diễn ra.

M ọi vị trí của người giao dịch tương lai đều được theo dõi và ghi nhận trên thị

trường hằng ngày. Quy trình này đôi khi được gọi là tái thanh toán hằng ngày (Daily

Resettlement). Nghĩa là, lãi hay lỗ sẽ được ghi nhận hằng ngày. Việc nhận biết lãi và

lỗ dựa vào giá thanh toán hằng ngày vào giá tại thời điểm đóng cửa của ngày giao dịch

(giá tương lai lúc đóng cửa). Nếu tiền trong tài khoản dưới mức duy trì thì phải gửi

tiền vào tài khoản để đưa về khoản ký quỹ ban đầu.

3.2 Ký quỹ

Để tham gia giao dịch các hợp đồng tương lai, người giao dịch cần một khoản

tiền ký gửi để đảm bảo các bên tuân theo những điều kiện của hợp đồng. Khoản tiền

này được gọi là tiền ký quỹ. M ỗi sở giao dịch tương lai sẽ đưa ra những yêu cầu ký

quỹ ban đầu (Initial Margin) tối thiểu để có thể giao dịch ở đó. Khoản ký quỹ ban đầu

là khoản tiền phải gửi vào trong tài khoản giao dịch (hay còn gọi là tài khoản ký quỹ)

khi muốn mua hay bán. Khoản ký quỹ ban đầu này phụ thuộc vào mỗi sở giao dịch,

mỗi loại hàng hóa và giá tương lai của hàng hóa đó đang được giao dịch ở hiện tại và

các dữ liệu trong quá khứ.

Sau một thời gian giao dịch nếu tiền trong tài khoản giảm tới bằng hoặc dưới

mức ký quỹ duy trì (Maintenance Margin) theo qui định (mức này tùy thuộc vào qui

định của các sở giao dịch và loại hàng hóa giao dịch) thì phải chuyển thêm tiền vào tài

khoản để đưa tiền trong tài khoản về mức ký quỹ ban đầu.

Trường Đại h ọc Ngoại thương Tiểu luận Quản trị rủi ro tài chính

Nhóm 3- Lớp cao học TCNH 19A

8

Ví dụ: Để giao dịch một hợp đồng tương lai dầu mỏ 100 thùng dầu bạn cần một

số tiền ký quỹ ban đầu (Initial Margin) là $1000, mức ký quỹ duy trì (Maintenance

M argin) là $750, giả sử bạn ở thế bên mua của hợp đồng, sau đó ngày mai giá dầu

tương lai thay đổi bất lợi cho bạn, tức giảm $2,7/thùng, bạn lỗ $2,7*100 = $270. Lúc

này tiền trong tài khoản của bạn còn $730, dưới mức $750, để được tiếp tục tham gia

giao dịch, bạn cần phải gửi vào tài khoản ký quỹ $270 để trở về mức ký quỹ ban đầu là

$1000. Khoản tiền $270 để đáp ứng giấy gọi ký quỹ (Margin Call) được gọi là khoản

bù đắp ký quỹ (Variation M argin). M ột người giao dịch mà không thực hiện nhanh

theo giấy gọi theo một khoản thời gian qui định sẽ bị thanh lý hay chấm đứt vị trí bởi

FCM (Futures commission merchant – các công ty môi giới)

3.3 Đóng trạng thái hợp đồng tương lai

Có lẽ chưa đầy 2% các hợp đồng tương lai (futures) thực sự sinh ra quá trình

trao đổi hàng hoá. Những hợp đồng còn lại thường được tiến hành theo phương pháp

bù trừ, thông qua một hay nhiều các hợp đồng khác có tính chất ngược lại.

3.4 Giảm các rủi ro giao dịch

M ột trong những kỹ thuật được những người giao dịch thường xuyên sử dụng

nhằm giảm bớt rủi ro bị thua lỗ quá nhiều tiền mỗi khi thị trường có biến động nhẹ là

chiến lược giao dịch dự phòng (Spread Trading), mặt khác, chiến lược này sẽ hạn chế

bớt những lợi ích mà họ có thể thu được.

Về cơ bản, chiến lược này có nghĩa là mua một hợp đồng cùng lúc với bán một

hợp đồng khác cùng cung cấp một loại hàng hoá. Thường thì một hợp đồng sẽ có lãi

còn hợp đồng kia thì thua lỗ. Điểm mấu chốt để cuối cùng có thể thu được lợi nhuận là

có được một khoản dự phòng (Spread), hay nói cách khác là khoản chênh lệch giá

giữa hai hợp đồng. Ví dụ, nếu bạn mất tiền trong một hợp đồng bán nhưng lại thu được

tiền trong một hợp đồng mua, chênh lệch giữa hai giá này chính là khoản dự phòng.

Nếu đó là 5 cent trong dự kiến của bạn, thì bạn đã thu được 250$ trên hợp đồng đó.

Nếu 5 cent đó trái với dự kiến của bạn, 250$ chính là khoản bạn sẽ bị lỗ.

4. Lợi ích của hợp đồng tương lai

Công cụ phòng ngừa rủi ro giá cả.

Phòng ngừa rủi ro chi phí đầu vào.

Ổn định lợi nhuận và kế hoạch kinh doanh sản xuất.

Gắn hoạt động kinh doanh sát hơn với thị trường quốc tế.

5. Các rủi ro khi tham gia giao dịch hợp đồng tương lai

Bên cạnh những lợi ích mà hợp đồng tương lai mang lại thì bên trong nó cũng

tiềm ẩn mức độ rủi ro khá cao vì giao dịch hợp đồng tương lai không thích hợp với rất

Trường Đại h ọc Ngoại thương Tiểu luận Quản trị rủi ro tài chính

Nhóm 3- Lớp cao học TCNH 19A

9

nhiều đối tượng cá nhân và thể nhân. Các doanh nghiệp cần phải cân nhắc và sự phù

hợp của loại giao dịch này đối với tổ chức.

Các rủi ro bao gồm:

Tình trạng biến động giá cả hiện nay rất phức tạp ảnh hưởng rất lớn đến lợi

nhuận của doanh nghiệp.

Ký quỹ: doanh nghiệp có khả năng bị thua lỗ và mất toàn bộ số tiền ký quỹ ban

đầu hoặc bất kỳ khoản quỹ nào khác đã hoặc có nghĩa vụ đặt cọc để duy trì trạng thái trên

thị trường hàng hóa tương lai và hàng hóa giao ngay. Nếu thị trường biến động bất lợi cho

trạng thái của công ty, công ty phải ký quỹ bổ sung để duy trì trạng thái.

Các điều khoản và điều kiện của hợp đồng tương lai.

Trì hoãn hoặc hạn chế quan hệ giao dịch và định giá: các điều kiện về thị

trường (tính thanh khoản) và/hoặc việc vận hành các quy tắc của thị trường (một số thị

trường có thể ngừng bất kỳ giao dịch nào hay tháng giao dịch nào vượt quá quy định

về phạm vi biến động giá) có thể làm gia tăng khả năng thua lỗ do không thanh toán

hoặc không thực hiện được giao dịch.

Các lệnh giao dịch hạn chế: đặt lệnh hạn chế như lệnh “stop-loss” hay “stop

limit” không đủ hạn chế thua lỗ bởi điều kiện của thị trường trong một số trường hợp

không cho phép thực hiện lệnh này.

Rủi ro tiền tệ: mức biến động tỷ giá trong những trường hợp phải chuyển

đổi dòng tiền chỉ định trong hợp đồng sang một dòng tiền khác có thể ảnh hưởng đến

mức lợi nhuận hoặc thua lỗ trong các giao dịch hợp đồng tương lai.

Giao dịch điện tử: giao dịch trên một hệ thống điện tử thường có những đặc

trưng khác với hệ thống giao dịch thông thường, doanh nghiệp khi giao dịch có thể gặp

các rủi ro sau; trục trặc phần cứng, phần mềm, khi hệ thống bị trục trặc, lệnh giao dịch của

doanh nghiệp có nguy cơ không thực hiện được hoặc bị vô hiệu hóa hoàn toàn.

Trường Đại h ọc Ngoại thương Tiểu luận Quản trị rủi ro tài chính

Nhóm 3- Lớp cao học TCNH 19A

10

CHƯƠNG II – ỨNG DỤNG HỢP ĐỒNG TƯƠNG LAI ĐỂ PHÒNG

NGỪA RỦI RO DO BIẾN ĐỘNG GIÁ CÀ PHÊ TẠI CÔNG TY

FONEXIM HỒ CHÍ MINH

I. TỔNG QUAN VỀ CÔNG TY FONEXIM HCM

Giới thiệu công ty:

Tên doanh nghiệp: CHI NHÁNH CÔNG TY THỰC PHẨM MIỀN BẮC

Tên doanh nghiệp quốc tế : The Northern Foodstuff Company - HCM Branch.

Tên giao dịch : FONEXIM HCM

Địa chỉ: 64 Bà Huyện Thanh Quan, phường 7, quận 3, TP.HCM

Điện thoại: 083.9327588 – 083.9325450

Fax: 083.9322161

Giấy ĐKKD số: 4116000944

Hình thức sở hữu vốn: Doanh nghiệp Nhà Nước.

Tiền thân của chi nhánh là Công ty Thực phẩm và Dịch vụ tổng hợp. Đây là

đơn vị hoạch toán độc lập trực thuộc Bộ Thương Mại trước đây, hoạt động kinh doanh

đa ngành nghề, được thành lập theo quyết định số 638/TM-TCCB ngày 13/08/1996

của Bộ trưởng Bộ Thương M ại, trên cơ sở tổ chức lại văn phòng Tổng công ty Thực

Phẩm, Công ty Thực Phẩm Nam Trung Bộ, Công ty Xuất Nhập Khẩu Thực phẩm và

Dịch vụ tại TP. Hồ Chí M inh và các đơn vị trực thuộc Tổng công ty Thực Phẩm.

Ngày 04/05/2005, Bộ Thương M ại cũ ra quyết định số 0753/QĐ/BTM về việc

sáp nhập Công Ty Thực Phẩm và Dịch vụ Tổng Hợp vào Công ty Thực Phẩm Miền

Bắc để tổ chức lại thành đơn vị thành viên trực thuộc Công Ty Thực Phẩm Miền Bắc.

Căn cứ quyết định số 6251/TM -TCCB ngày 06/10/2005 của Bộ Thương Mại về phê

duyệt phương án của Công ty Thực Phẩm Miền Bắc xin thành lập Chi nhánh Công ty

Thực Phẩm Miền Bắc tại TP.Hồ Chí Minh. Và ngày 10/10/2005, Chi nhánh Công ty

Thực Phẩm Miền Bắc được thành lập tại TP. Hồ Chí Minh thuộc Công ty Thực Phẩm

M iền Bắc, bao gồm các đơn vị trực thuộc :

+ Kho Đầu Cầu Sài Gòn: trụ sở đóng tại số 01 đường Xa Lộ Hà Nội, phường

Thảo Điền, Quận 2, TP.Hồ Chí Minh.

+ Kho Toàn Thắng: trụ sở đóng tại 508 Kinh Dương Vương, An Lạc, quận

Bình Tân, TP. Hồ Chí Minh.

+ Cửa hàng ăn uống: đặt tại 195 Nam Kỳ Khởi Nghĩa, quận 3, TP. Hồ Chí Minh.

Chi nhánh công ty Thực Phẩm Miền Bắc tại TP.Hồ Chí M inh là doanh nghiệp

nhà nước trực thuộc Công ty Thực phẩm M iền Bắc, hoạt động sản xuất kinh doanh

thực hiện theo giấy phép đăng ký kinh doanh được cấp cho chi nhánh và trong điều lệ

tổ chức và hoạt động kinh doanh do Tổng Công ty quy định. Chi nhánh có tư cách

Trường Đại h ọc Ngoại thương Tiểu luận Quản trị rủi ro tài chính

Nhóm 3- Lớp cao học TCNH 19A

11

pháp nhân, được sử dụng con dấu riêng và được mở tài khoản tại ngân hàng theo quy

định hiện hành.

Lĩnh vực kinh doanh

Là một công ty nhà nước, tổ chức kinh doanh theo hệ thống hạch toán kinh tế

độc lập, tham gia vào kinh tế thị trường tạo ra lợi nhuận, bảo toàn đựơc đồng vốn, góp

phần ổn định tình hình lưu thông hàng hóa trên thị trường cả trong và ngoài nước, đảm

bảo việc làm cho người lao động, cải thiện đời sống cho cán bộ công nhân viên trong

công ty.

Thông qua xuất nhập khẩu, chi nhánh đã phần nào đóng góp cho việc thúc đẩy

nền kinh tế của thành phố, thu về ngoại tệ đóng góp cho ngân sách nhà nước. Các hoạt

động kinh doanh chính của chi nhánh là:

Hoạt động sản xuất kinh doanh: chuyên sản xuất kinh doanh gạo, cà phê,

nông sản, kinh doanh các mặt hàng bách hóa tổng hợp, dịch vụ nhà hàng, khách sạn,

phân bón, vật tư phục vụ cho sản xuất nông nghiệp, cho thuê kho bãi, dịch vụ khai báo

hải quan và giao nhận hàng hóa xuất nhập khẩu…

Hoạt động xuất nhập khẩu:

Xuất khẩu: cà phê Robusta, gạo, nông sản

Nhập khẩu: phân bón, thuốc thú y, nguyên liệu chế biến thức ăn gia súc,

hóa chất và các mặt hàng khác…

Xuất khẩu ủy thác: cà phê, gạo.

Hoạt động liên doanh: Liên doanh với Vinasun

II. QUY TRÌNH GIAO DỊCH HỢP ĐỒNG TƯƠNG LAI CỦA CÔNG TY

Sản phẩm tham gia giao dịch là cà phê Robusta. Từ năm 2008, công ty bắt đầu

tham gia giao dịch hợp đồng tương lai mua bán cà phê trên thị trường LIFFE thông

qua ngân hàng môi giới Techcombank, trước kia sàn LIFFE quy định 1 lot cà phê = 5

tấn, từ tháng 3/2009 trở đi đã quy định 1 lot cà phê = 10 tấn.

Đây là quy trình thực hiện giao dịch hợp đồng tương lai của công ty FONEXIM

HCM tại Ngân Hàng Kỹ Thương Techcombank:

Hàng ngày đại diện công ty sẽ lên mạng giao dịch từ lúc 16h30 đến 24h. Căn cứ

bảng giá nhấp nháy và những thông tin đọc được trên màn hình nối mạng trực tuyến,

dự đoán hàng hóa mình đang buôn bán sắp tới giá sẽ lên hay xuống để đặt lệnh mua,

bán về số lượng và giá cả cho hợp đồng tương lai.

Lệnh này sẽ được chuyển về trung tâm của Techcombank. Sau khi kiểm tra cứ

liệu chắc chắn, chuyên viên giao dịch sẽ cho khớp lệnh với sàn giao dịch.

Nếu lệnh được khớp thì nó sẽ được nhập trực tiếp đến sàn giao dịch ở nước

ngoài và tại trung tâm của Techcombank. Như vậy, giao dịch coi như đã thực hiện

xong. M ỗi đơn vị hợp đồng (lot) đối với cà phê là 10 tấn.

Trường Đại h ọc Ngoại thương Tiểu luận Quản trị rủi ro tài chính

Nhóm 3- Lớp cao học TCNH 19A

12

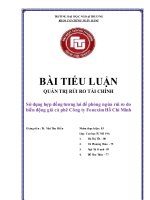

Hình 2.1 Quy trình giao dịch

Bước 1: Chuẩn bị giao dịch:

Công ty đã đáp ứng đủ các thủ tục để được cung cấp tài khoản giao dịch như

công ty hoạt động trong lĩnh vực xuất khẩu, mở tài khoản tại Techcombank, có sự hiểu

biết về nghiệp vụ giao dịch và có năng lực tài chính để đáp ứng nhu cầu giao dịch.

Công ty nộp tiền vào tài khoản để chuẩn bị giao dịch

Công ty đã hoàn thành đầy đủ các nghĩa vụ tài chính (Initial M argin,

Commission…) trước khi giao dịch.

Bước 2: Đặt lệnh giao dịch:

Lệnh có thể đặt trước hoặc trong phiên giao dịch

Khách hàng chỉ được giao dịch trong phạm vi số tiền ký quỹ

Khách hàng phải hoàn thành đầy đủ các nghĩa vụ tài chính (Initial M argin,

Commission…) trước khi giao dịch

Hình 2.2: Cơ chế giao dịch:

Người mua Sàn giao dịch Người bán

Sàn giao dịch hoạt động theo nguyên tắc khớp lệnh tập trung

Có 2 hình thức khớp lệnh là Khớp lệnh điện tử và Đấu thầu trực tuyến

Lệnh và đặt lệnh:

Lệnh là một yêu cầu hay một chỉ dẫn thực hiện một giao dịch. Nó lập

nên một giao dịch giữa hai bên đối tác chủ yếu trên cơ sở văn nói

Trường Đại h ọc Ngoại thương Tiểu luận Quản trị rủi ro tài chính

Nhóm 3- Lớp cao học TCNH 19A

13

Lệnh được nêu một cách rõ ràng, ngắn gọn, do yêu cầu thời gian thực

hiện thường rất gấp.

Các yếu tố của câu lệnh:

M ã giao dịch Mua/Bán M ặt hàng Số lượng Tháng HĐ Giá

Ví dụ:

1. Công ty A Mua 10 lot Liffe tháng 3 giá 1,738USD/tấn

2. Công ty B Bán 20 lot Nybot tháng 12 giá 111.75 cents/pound

Hình 2.3: Quy trình nhận và đặt lệnh của Techcombank

Bước 3: Đánh giá giao dịch:

Cuối ngày, sàn giao dịch sẽ đưa ra mức giá đánh giá – Settlment Price - để

đánh giá tất cả các trạng thái mở của khách hàng tham gia – Mark to market

Các báo cáo đánh giá sẽ được gửi đến khách hàng vào cuối ngày hoặc đầu

phiên giao dịch hôm sau

Hàng ngày, sàn giao dịch sẽ thực hiện việc đánh giá trạng thái mở của tất cả

các đối tượng tham gia.

Các khoản lãi/lỗ tạm tính sẽ được hạch toán trực tiếp vào tài khoản ký quỹ

của từng khách hàng

Bước 4: Tài khoản ký quỹ:

Techcombank thực hiện việc quản lý nghĩa vụ và quyền lợi của khách hàng

thông qua tài khoản ký quỹ.

Khách hàng phải đóng ký quỹ bổ sung trong trường hợp Margin Call.

Báo cáo giao dịch.

Yêu c

ầu lệnh

Xác nhận lệnh

Trường Đại h ọc Ngoại thương Tiểu luận Quản trị rủi ro tài chính

Nhóm 3- Lớp cao học TCNH 19A

14

Hàng ngày, Techcombank gửi 03 bản báo cáo đến cho Khách hàng:

Xác nhận giao dịch: thể hiện các lệnh khách hàng đã thực hiện được

trong phiên giao dịch.

Đánh giá giao dịch: đánh giá các khoản lãi lỗ thực và lãi lỗ tạm tính của

khách hàng.

Tài khoản ký quỹ: báo cáo tình trạng tài khoản ký quỹ.

III. GIAO DỊCH BUÔN BÁN CÀ PHÊ BẰNG HỢP ĐỒNG TƯƠNG LAI:

Việt Nam là nước dẫn đầu thế giới về sản xuất cà phê hạt Robusta nhiều vị

đắng, thường được sử dụng để sản xuất bột cà phê hòa tan. Việt Nam đã trải qua một

thập kỷ tăng trưởng vững chắc với kim ngạch xuất khẩu đạt 3 tỷ USD mỗi năm. Tuy

nhiên, có rất nhiều yếu tố ảnh hưởng tới tình hình xuất khẩu của mặt hàng này. Bởi cà

phê được đánh giá là mặt hàng có giá biến động nhanh và mạnh nhất trong 1 thập kỷ

trở lại đây. Chưa kể ở nước ta, sản lượng cà phê các năm cũng rất không ổn định.

Người trồng cà phê luôn sống trong tâm trạng nơm nớp về nỗi lo được mùa, mất mùa.

Tuy hạn hán dẫn đến sản lượng thấp nhưng chưa chắc nông dân đã thua thiệt bởi giá tự

khắc sẽ được nâng lên. Ngược lại, được mùa, sản lượng tăng, nhưng nông dân chưa

chắc đã thắng bởi giá thị trường có thể sẽ bị giảm xuống. Đó chính là sự nhạy cảm và

khó đoán biết của thị trường cà phê. Không chỉ với người nông dân mà ngay với các

doanh nghiệp xuất khẩu cà phê của nước ta sụt giá bất ngờ vẫn là nỗi khiếp đảm luôn

tồn tại. Điều đặc biệt là giá cả cà phê của Việt Nam trên thị trường thế giới lại phụ

thuộc phần lớn vào sản lượng cà phê Braxin.

Như đã nói trên giá cả cà phê là yếu tố quan trọng ảnh hưởng đến lợi nhuận và

tình hình kinh doanh của doanh nghiệp. Các yếu tố ảnh hưởng đến sự biến động của

giá bao gồm: điều kiện khí hậu; sản lượng các nước xuất khẩu lớn như: Braxin, Việt

Nam, Indonexia, Colombia; mức tiêu thụ ở một số thị trường tiêu thụ lớn; biến động

tỷ giá một số đồng tiền thanh toán sàn giao dịch; trạng thái đầu cơ, tài trợ, phi thương

mại trên thị trường hàng hoá, chính trị.

1. Tiềm năng sản xuất và tiêu thụ cà phê

Thế giới:

Trên thế giới hiện nay có gần 80 nước xuất khẩu cà phê, Sản lượng của các

nước này chiếm tới 88% sản lượng cà phê xuất khẩu của cả thế giới. Trong đó riêng

sản lượng của Brasil đã chiếm tới hơn 30%. Tổng sản lượng của ba quốc gia đứng đầu

là Brasil, Việt Nam và Indonexia nhiều hơn tất cả các nước khác cộng lại.

Bảng 2.1 Các nước xuất khẩu cà phê chính của thế giới

Đơn vị: nghìn bao

Quốc gia Niên vụ 2009 2010 2011 2012

Trường Đại h ọc Ngoại thương Tiểu luận Quản trị rủi ro tài chính

Nhóm 3- Lớp cao học TCNH 19A

15

Đơn vị: nghìn bao

Quốc gia Niên vụ 2009 2010 2011 2012

Brazil (A/R) T.4-T.3 39.470

48.095

43.484

50.826

Việt Nam (R/A) T.10-T.9 17.825

19.467

24.058

22.000

Indonesia

(R/A) T.4

-

T.3

11.380

9.129

7.287

12.730

Colombia (A) T.10-T.9 8.098

8.523

7.654

9.500

Ethiopia (A) T.10-T.9 6.931

7.500

6.798

8.100

Ấn Độ (R/A) T.10-T.9 4.794

5.033

5.233

5.258

Mexico

(A) T.10

-

T.9

4.109

4.003

4.563

3.900

Guatemala (A/R) T.10-T.9 3.835

3.950

3.840

3.143

Honduras (A) T.10-T.9 3.450

3.603

4.331

5.903

Peru (A) T.4-T.3 3.286

4.069

5.373

4.133

Uganda

(R/A) T.10

-

T.9

3.290

2.845

3.203

2.817

Côte d'Ivoire

(R) T.10-T.9 1.795

982

1.886

2.000

Costa Rica (A) T.10-T.9 1.304

1.392

1.462

1.671

El Salvador (A) T.10-T.9 1.065

1.814

1.152

1.242

Venezuela (A) T.10-T.9 1.214

1.202

902

1.000

Ecuador (A/R) T.4-T.3 813

854

825

828

Philippines (R/A) T.7-T.6 730

189

180

455

T

ổng sản

lượng 113.389

122.650

122.231

135.506

Nguồn: www.ico.org

A (Arabica):

Cà phê chè

R (Robusta): Cà phê vối

T: Tháng.

A/R: Nước xuất khẩu cả hai loại cà phê, nhưng sản lượng Arabica là chủ yếu .

R/A: Nước xuất khẩu cả hai loại cà phê, nhưng sản lượng Robusta là chủ yếu.

1 bao = 60 kg.

Thị trường xuất nhập khẩu cà phê thế giới năm 2013:

Số liệu của ICO cho thấy xuất khẩu cà phê của thế giới trong tháng 8/2013 đạt

8,63 triệu bao, giảm so với mức 9,05 triệu bao của tháng 7 và mức 9,22 triệu bao của

cùng kỳ năm trước.

Trường Đại h ọc Ngoại thương Tiểu luận Quản trị rủi ro tài chính

Nhóm 3- Lớp cao học TCNH 19A

16

Tuy nhiên, xuất khẩu cà phê của thế giới trong 11 tháng đầu niên vụ cà phê

2012/2013 (từ tháng 10/2012 đến tháng 8/2013) vẫn tăng 2,7% so với cùng kỳ năm

trước lên 102,4 triệu bao từ mức 94,5 triệu bao của tháng 7 và 99,7 triệu bao của cùng

kỳ niên vụ trước.

Trong vòng 1 năm tính đến tháng 8/2013, xuất khẩu cà phê toàn thế giới đạt

110,6 triệu bao, tăng nhẹ so với mức 107,4 triệu bao của 1 năm trước đó. Trong số đó,

xuất khẩu cà phê Arabica đạt 68,81 triệu bao, còn xuất khẩu cà phê Robusta đạt 41,82

triệu bao.

Trong nước:

Cà phê Việt Nam bắt đầu được tiếp xúc rộng rãi với thị trường thế giới vào đầu

năm 1991 Việt Nam bắt đầu gia nhập, là thành viên chính thức của Tổ chức quốc tế về

cà phê (ICO). Cho đến nay, cà phê Việt Nam đã được tiêu dùng ở 74 quốc gia và vùng

lãnh thổ ở khắp các châu lục. Và chỉ sau 25 năm phát triển sang đầu thế kỷ 21 Việt

Nam đã chiếm vị trí thứ 2 trên thế giới về lượng cà phê xuất khẩu chỉ sau Braxin, thứ

nhất về sản lượng Robusta.

- 2007: Diện tích 506.000 ha (gần 1 triệu tấn), 1,85 tỷ đôla (1 trong 5 mặt hàng

có giá trị xuất khẩu trên 1 tỷ USD)

- Tỷ trọng diện tích 6 vùng trồng cà phê: Đông Bắc và duyên hải Nam Trung

Bộ 0%, Tây Bắc 1%, Bắc Trung Bộ 2%, Đông Nam Bộ 8%, Tây Nguyên 89%.

- Tỷ lệ diện tích theo tuổi cây: trên 25 năm 5%, 20 – 25 năm 17%, 12 – 20 năm

28% và nhỏ hơn 12 năm 50%.

Tốc độ tăng diện tích và tốc độ tăng giá.

+ 1995 – 2000 : giá bình quân 1561 USD/tấn, diện tích tăng 29,7% /năm

+ 2001 – 2005: giá bình quân 541 USD/tấn, diện tích giảm 1,7%/năm

+ 2006 – 2007: giá bình quân 1389,5 USD/tấn, diện tích tăng 3,6%/năm

Năng suất sản lượng:

+ Năng suất: 18,9 tạ/ha, gấp 2 lần năng suất cà phê thế giới, với sản lượng 960

ngàn tấn (2007)

+ Giai đoạn 1997 – 2007 mức tăng sản lượng bình quân 12,8%/năm

Hiện trạng giống:

+ Cơ cấu: Robusta chiếm 93%; Arabica 0,9% diện tích cả nước.

Trường Đại h ọc Ngoại thương Tiểu luận Quản trị rủi ro tài chính

Nhóm 3- Lớp cao học TCNH 19A

17

Việt Nam xuất khẩu được 1,2 triệu bao cà phê (loại 60kg) trong tháng 8 năm

2013, thấp hơn so với mức 1,48 triệu bao của tháng 7 và giảm khoảng 14% so với

cùng kỳ năm 2012, theo Tổ chức Cà phê Quốc tế (ICO).

Với khối lượng trên, Việt Nam vẫn giữ nguyên vị trí là nước xuất khẩu cà

phê lớn thứ hai thế giới, sau Brazil – nước có khối lượng xuất khẩu gấp đôi của Việt

Nam trong tháng 8 với mức 2,56 triệu bao, giảm 1,6% so với cùng kỳ.

Các thị trường xuất khẩu hàng đầu là Đức, Hoa Kỳ, Tây Ban Nha, Italia.

Nguồn: iet-nam-giam-14-trong-

thang-8/

Triển vọng thị trường cà phê thế giới năm 2013

Triển vọng sản xuất

Tổ chức Cà phê Quốc tế (ICO) dự báo tổng sản lượng niên vụ 2012/13 ước tính

đạt 144,6 triệu bao, tăng 7,8% so với niên vụ trước.

CONAB, cơ quan dự báo của chính phủ Brazil, đã điều chỉnh tăng mức dự báo

về sản lượng niên vụ 2012/13 của Brazil lên 50,83 triệu bao, so với 50,48 triệu bao dự

báo trước đó. Đây sẽ là vụ thu hoạch kỷ lục của Brazil và cao hơn 16,9% so với vụ

mất mùa năm ngoái, và cao hơn 5,7% so với vụ 2010/11.

Tại Colombia, ngành cà phê vẫn khó đoán định về sản lượng, chủ yếu do dịch

sâu đục quả có thể khiến sản lượng chỉ ở mức bình thường. Niên vụ 2012/13 có 2

tháng liên tiếp sản lượng thấp hơn so với cùng kỳ năm trước, và dự kiến sẽ chưa sớm

hồi phục.

Sản lượng của Việt Nam năm 2012/13 dự kiến cũng sẽ giảm, sau vụ 2011/12

đạt kỷ lục cao. Tuy nhiên, chắc chắn việc sản lượng giảm ở Việt Nam có thể được bù

lại đủ bằng sản lượng tăng ở những nước khác, nhất là Indonesia – nơi sản lượng dự

kiến tăng 27% lên 11 triệu bao. Sản lượng của Ấn Độ cũng được điều chỉnh giảm nhẹ

do thời tiết không mấy thuận lợi lúc cây ra hoa, với sản lượng dự kiến 5,3 triệu bao, so

với 5,2 triệu bao niên vụ 2011/12.

Ở Trung M ỹ, sản lượng dự báo sẽ giảm ở Guatemala, Honduras và Nicaragua,

trong khi sẽ tăng ở Mexico, Costa Rica và El Salvador. Tuy nhiên, thông báo dịch

bệnh rỉ sét ở lá tại một số nước Trung M ỹ có thể ảnh hưởng tới những dự đoán này.

Sản lượng của châu Phi dự báo sẽ tăng 14,7% do tăng ở một số quốc gia.

Tổng sản lượng cà phê arabica niên vụ 2012/13 dự kiến đạt 88,4 triệu bao, so

với 55,6 triệu bao Robusta.

Nguồn: AGROINFO tổng hợp

Trường Đại h ọc Ngoại thương Tiểu luận Quản trị rủi ro tài chính

Nhóm 3- Lớp cao học TCNH 19A

18

2. Biến động giá cà phê trong giai đoạn hiện nay

Thị trường cà phê trên thế giới trong những năm vừa qua thường chao đảo,

không ổn định nhất là về giá cả. Tổ Chức Cà Phê Thế Giới (ICO) do không còn giữ

được hạn ngạch xuất nhập khẩu, giá cả trôi nổi trên thị trường tự do cho nên có những

giai đoạn giá cà phê xuống thấp chưa từng có so với vài chục năm trở lại đây.

Từ năm 1999 bắt đầu cùng với cộng đồng cà phê thế giới, ngành cà phê nước ta

trải qua một cuộc khủng hoảng nghiêm trọng. Giá cà phê liên tục xuống thấp đến mức

kỷ lục trong vòng mấy chục năm lại đây. Khủng hoảng đã kéo theo những hậu quả xấu

cho sản xuất và đời sống. Nông dân thu nhập thấp không đủ trang trải cho cuộc sống

hàng ngày và đầu tư cho tái sản xuất. Đã có những vườn cà phê bị bỏ không chăm sóc

và cũng có tình hình chặt phá vườn cà phê để trồng cây khác, kể cả cây lương thực. Từ

năm 2004, giá cà phê bắt đầu được cải thiện và giá lên cao vào các năm 2006, 2007

tuy còn thấp nhiều so với giá cà phê các năm 1995- 1998 nhưng với người trồng cà

phê thì mức giá hiện nay đã có sức hấp dẫn đáng kể. Cà phê được bán với giá từ 25- 30

triệu đồng Việt Nam 1 tấn. Và có lúc lên trên 30 triệu đồng 1 tấn. Lúc này lại có hiện

tượng ngược lại trước đây là người ta lại trồng mới, mở mang diện tích cà phê.

Đồ thị 2.1 .Diễn biến bình quân của đơn giá xuất khẩu và kim ngạch xuất khẩu

trong 17 năm từ 1991- 2007

Năm 2008: Do ảnh hưởng từ cuộc khủng hoảng tài chính, thị trường nông sản

thế giới bước vào thời kỳ khủng hoảng nghiêm trọng.

Tình hình này tác động đến nhiều mặt hàng nông sản trong nước, sau cao su

đến cà phê rớt giá thảm hại.

Trường Đại h ọc Ngoại thương Tiểu luận Quản trị rủi ro tài chính

Nhóm 3- Lớp cao học TCNH 19A

19

Riêng đối với cà phê - một trong những mặt hàng nông sản xuất khẩu chủ lực,

tháng 2/2008 giá xuất khẩu (FOB) tại Tp.HCM đã từng đạt 2.520 USD/tấn; tháng 9

giảm mạnh xuống ở mức 2.000 USD/tấn; giữa tháng 10 giá tiếp tục giảm, còn 1.700

USD/tấn; đến tháng 11 rơi xuống tồi tệ chỉ còn khoảng 1.480 USD/tấn.

Ngoài nguyên nhân chính do tác động của khủng hoảng tài chính, giá cà phê

xuất khẩu “trượt dốc không phanh” còn chịu sức ép phục hồi của đồng USD. Bên cạnh

đó, nhiều quỹ đầu tư đồng loạt rút vốn ra khỏi hoạt động đầu tư nông sản, dẫn tới sự

giảm cầu trên các thị trường kỳ hạn, làm giá nông sản giảm đột ngột.

Trang thông tin giá cà phê dẫn nguồn từ chuyên gia Sterling Smith của Citibank

cho biết nguồn cà phê tồn kho của Việt Nam vào thời điểm này khoảng 2,5 triệu bao

(150.000 tấn).

Cuối tháng 8 năm 2013, Hiệp hội Cà phê ca cao Việt Nam (Vicofa) sau khi

tổng hợp thông tin từ các tỉnh cho biết, lượng cà phên tồn trong dân khoảng 140.000

tấn.

Theo Vicofa, lượng cà phê tồn trong dân là do trước đây khi giá cà phê ở mức

trên 40.000 đồng/kg, có thông tin giá cà phê còn tiếp tục tăng và sẽ đạt mức giá 50.000

đồng/kg. Tin vào nhận định này, nhiều đại lý ở các tỉnh Tây nguyên đã tìm cách mua

vào, đợi giá lên để bán ra.

Thực tế, giá cà phê có tăng lên đến mức 46.000 đồng/kg rồi lại giảm xuống còn

36.000 đồng/kg (mức giá của ngày 18 và 19-9, giảm khoảng 900 đồng/kg so với ngày

trước đó). Đây được xem là giá tốt để những doanh nghiệp có tài chính mạnh tìm cách

gom cà phê trong dân. Song, nhiều người dân lại không muốn bán ra vì có thể bị lỗ.

Đối với diễn biến giá cà phê như hiện nay, Vicofa cho biết, trong thời điểm này

khó dự báo được giá cà phê trên thị trường nội địa sẽ biến động như thế nào. Vào đầu

tháng 10, vụ cà phê 2013/2014 của Việt Nam sẽ bắt đầu, lúc đó, lượng cà phê thu

hoạch trong dân sẽ nhiều, đây chính là cơ sở để nhiều người tin giá cà phê sẽ còn tiếp

tục giảm trong những tuần tới.

Theo tính toán của nông dân và chuyên gia, giá thành một kí lô gam cà phê dao

động từ 32.000 đồng đến 40.000 đồng. Với giá cà phê như hiên nay thì người trồng cà

phê không có lãi và nhiều nông dân trồng cà phê cho rằng hiện họ chỉ biết "lấy công

làm lời."

3. Mua bán cà phê Robusta bằng hợp đồng tương lai qua LIFFE

3.1. Thế nào là giao dịch cà phê trên thị trường tương lai?

Từ năm 1997 đến nay,

có 2 phương thức bán hàng ra nước ngoài đang được

nhiều doanh nghiệp sử dụng đồng thời. Đó là bán theo phương thức Outright (giá cố

Trường Đại h ọc Ngoại thương Tiểu luận Quản trị rủi ro tài chính

Nhóm 3- Lớp cao học TCNH 19A

20

định, thời gian giao hàng cố định) và bán theo phương thức Differentials hay Price To

Be Fixed (bán trừ lùi, chốt giá sau).

Bán hàng giao ngay (Outright) trong truyền thống giao thương cà phê thế giới

có nghĩa người mua và người bán chốt giá ngay tại thời điểm ký hợp đồng mua bán mà

không cần biết giá cà phê tại thời điểm giao hàng diễn biến ra sao.

Phương thức này được các doanh nghiệp cà phê Việt Nam áp dụng phổ biến

vào đầu những năm 1990, nhưng nếu cả hai bên thoả thuận giá ngay thì việc họ gặp rủi

ro về giá là hoàn toàn có thể xảy ra nên sau này phương thức này được thay thế bằng

phương pháp ký hợp đồng nhưng không chốt giá mà khi giao hàng mới chốt giá bán

dựa vào giá cà phê giao dịch trên thị trường London (Anh) và trừ lùi một khoảng

chênh lệch so với giá ở thị trường Luân Đôn vào thời điểm giao hàng, còn gọi là

phương thức bán trừ lùi (Differentials).

Phương thức bán trừ lùi phổ biến trong hơn chục năm qua thường áp dụng cho

các hợp đồng giao xa mà nhà nhập khẩu thường ứng trước 70% số tiền của hợp đồng

cho nhà xuất khẩu, phần còn lại được tính toán khi giao hàng và chốt giá dựa vào giá

cà phê giao dịch trên thị trường kỳ hạn London. Các năm trước, đây là phương thức

bán cà phê tiến bộ so với giao ngay bởi gắn giá cà phê Việt Nam với giá thế giới, hạn

chế thiệt hại so với phương thức giao ngay nếu giá cà phê thế giới tăng.

Với cách thức này doanh nghiệp có thể trúng lớn và cũng có thể lỗ nặng, tuỳ

theo giá thị trường thế giới lên hay xuống ở thời điểm giao hàng.

Để bảo đảm kinh doanh cà phê ở thị trường trong nước không bị lỗ trong tình

hình giá lên xuống chập chờn, nhà buôn cà phê sẽ mua bán một lượng cà phê trên

mạng, đặt lệnh bán ngay khi thấy giá có lời, đó là hình thức của giao dịch hợp đồng

tương lai, trong đó giá cà phê được "chốt" ngay tại thời điểm đặt lệnh (là thời điểm mà

giá cà phê trên thị trường quốc tế được Doanh nghiệp "ưng ý" nhất), còn hàng thì giao

sau với thời điểm do hai bên thỏa thuận. Điều quan trọng là, tại thời điểm giao cà phê,

giá lên hay xuống thì vẫn giao theo giá đã được "chốt" lệnh từ trước.

Giả sử mua cà phê vào giá 35.000đ/kg, khi xuất khẩu giá rớt còn 34.000đ/kg, bị

lỗ 1.000 đồng. Thế nhưng cũng trong cùng thời điểm đó, công ty đã mua vào và bán ra

trên thị trường kỳ hạn một lượng cà phê tương ứng với giá bán ra 37.000đ/kg, lời

2.000đ/kg. Nhờ cân đối được giữa mua bán trên thị trường trong nước và thị trường kỳ

hạn, công ty vẫn bảo đảm có lãi và tính toán giá mua cà phê của người nông dân ở

mức hợp lý.

Và cũng nhờ vào khoản lãi trên thị trường kỳ hạn, nhà xuất khẩu cà phê sẵn

sàng mua cà phê của nông dân với giá cao hơn giá thị trường. Thực tế, có thời điểm

giá mua vào trên thị trường trong nước là 14.300đ/kg, Công ty Inexim Đắc Lắc đã mua

Trường Đại h ọc Ngoại thương Tiểu luận Quản trị rủi ro tài chính

Nhóm 3- Lớp cao học TCNH 19A

21

cà phê của nông dân giá 15.000đ/kg khi tính toán bán ra thị trường kỳ hạn được giá

trên 18.000đ/kg.

Điểm đặc biệt ở phương thức giao dịch này là các hợp đồng được bên mua và

bán ký trên mạng hoặc qua điện thoại trên cơ sở lòng tin.

Thông tin về giá cà phê thế giới vừa được gửi về, các quyết định mua bán bắt

đầu cũng được đưa ra. Hàng trăm, thậm chí hàng ngàn cú điện thoại được gọi tới các

doanh nghiệp thông báo quyết định bán khi người ta thấy giá cả hợp lý. Một sàn giao

dịch điện tử được thiết lập để người bán và người mua thỏa thuận giá cả và ký hợp

đồng. Cà phê sẽ được chuyển giao ở một thời điểm nào đó mà hai bên thống nhất trong

tương lai. Vào thời điểm đó, giá cà phê có cao hay thấp hơn giá đã thỏa thuận thì hợp

đồng vẫn giữ nguyên giá trị. Cho nên, bên mua và bên bán có thể tính toán được lỗ lãi

ngay khi vừa ra quyết định. Trong khi mua bán như vậy, cà phê là ảo nhưng lợi nhuận

lại thực. Hình thức mua bán mới mẻ này thực chất là: ký hợp đồng trên mạng và bán

cà phê qua điện thoại. Thông thường, phiên giao dịch sẽ được kết thúc vào nửa đêm.

Sau mỗi ngày làm việc như vậy, các bảng, biểu đồ giá cà phê cũng được xây dựng để

các nhà sản xuất cà phê có thể dự đoán giá trong tương lai.

Ưu thế lớn nhất của giao dịch này là người ta có thể trong tương lai theo mức

giá hiện tại – mức giá mà các doanh nghiệp biết chắc là hợp lý, nhờ thế hạn chế được

những rủi ro, điều này không một phương thức kinh doanh truyền thống nào đạt được.

Ngoài bảo hiểm rủi ro về giá, hình thức này còn được các công ty tham gia như

một kênh đầu tư (mua bán các hợp đồng tương lai nhằm kiếm lợi từ chênh lệch giá)

hoặc sử dụng hợp đồng tương lai như công cụ xác định giá của thị trường hàng thật.

Từ giá bán cà phê futures trên sàn LIFFE có thể tính toán giá thu mua cà phê thị

trường trên thị trường nội địa sao cho có lãi.

Tuy nhiên, buôn bán trên thị trường kỳ hạn lãi cũng nhiều mà lỗ cũng dữ. Do

vậy người kinh doanh phải có điểm dừng lỗ.

Ngoài doanh nghiệp, nông dân cũng được lợi: Trước đây, nếu giá xuất khẩu lên

cao thì doanh nghiệp mua cà phê của nông dân giá cao. Còn giá xuất khẩu rớt thấp thì

ép giá người trồng cà phê. Với hợp đồng tương lai, doanh nghiệp sẵn sàng mua cà phê

của nông dân với giá cao hơn giá thị trường trong nước khi tính toán bán ra thị trường

kỳ hạn có lời.

Ví dụ: Giá ký hợp đồng xuất khẩu cà phê giao ngay là 1.642 đô la M ỹ/tấn,

tương đương mua vào của nông dân là 34.500 đồng/kg thì có lãi.

Cùng thời điểm đó, giá London lên 1.822 đô la Mỹ /tấn, giá FOB sẽ là 1.792 đô

la Mỹ/tấn (trừ lùi 90 đô la Mỹ/tấn so với giá London ) như vậy có thể đẩy giá mua cà

phê của nông dân lên 37.697 đồng/kg. Rõ ràng, doanh nghiệp nếu đưa ra quyết định

mua bán trên LIFFE được đúng thời điểm giá lên thì sẽ mua được giá cao cho nông dân.

Trường Đại h ọc Ngoại thương Tiểu luận Quản trị rủi ro tài chính

Nhóm 3- Lớp cao học TCNH 19A

22

M ua bán cà phê trên thị trường tương lai thật sự là một phương thức hỗ trợ tích

cực hoạt động xuất khẩu cà phê trên thị trường trong nước giúp nhà xuất khẩu cà phê

hạn chế rủi ro do giá biến động, kiểm soát giá cả trong tương lai và còn có thể kiếm lời.

Giao dịch cà phê Robusta trên thị trường LIFFE

LIFFE là từ viết tắt của London International Financial Futures and Options

Exchange - Thị trường hợp đồng tương lai và quyền chọn Quốc tế Luân Đôn. Thị

trường Luân Đôn hiện là thị trường giao dịch lớn nhất thế giới dành cho cà phê

Robusta, còn cà phê Arabica được mua bán chủ yếu qua thị trường New York.

Trên thị trường Luân Đôn người mua với người bán không gặp gỡ trực tiếp với

nhau mà giao dịch qua trung gian, môi giới là các công ty môi giới, các ngân hàng,

định chế tài chính.

Các hợp đồng tương lai mua bán cà phê trên thị trường Luân Đôn được mặc

định với khối lượng 5 tấn/lô, hiện nay 10 tấn/lô, nguồn gốc xuất xứ của cà phê rất đa

dạng nhưng tập trung chủ yếu ở một số nước Đông Nam Á, Nam Mỹ và Châu Phi,

trong đó Việt Nam hiện đang là nước xuất khẩu cà phê vối - Robusta hàng đầu thế

giới, vượt qua cả Brasil - nước hiện chiếm tới 30% thị phần cà phê thế giới.

Để được phép giao dịch trên thị trường Luân Đôn, cà phê phải đạt những tiêu

chuẩn chất lượng được qui định rõ trong một bản hướng dẫn trên website của sàn giao

dịch này.

Các tháng giao hàng có thể là tháng 1, 3, 5, 7, 9 và 11. M ức xê dịch giá tối thiểu

là 1 USD/tấn ($5/lô). Ngày giao dịch cuối cùng là vào 12h30 ngày làm việc cuối cùng

của tháng giao hàng. Giờ giao dịch từ 9h40 đến 16h55.

Từ năm 2004, Chính phủ chỉ định Ngân Hàng Cổ Phần Kỹ Thương

Techcombank hợp tác với chuyên gia Singapore và Hiệp Hội Cà Phê Ca Cao Việt

Nam Vicofa, đã thực hiện chương trình sử dụng công cụ tài chính phòng ngừa rủi ro.

Các bên đã huấn luyện cho doanh nghiệp, và tổ chức thí điểm đưa cà phê VN tham gia

sàn giao dịch hàng hoá Luân Đôn. Cuối năm 2004, INEXIM Đăk Lăk là doanh nghiệp

đầu tiên tham gia thị trường hợp đồng tương lai thông qua ngân hàng Techcombank.

Cho tới hết năm 2005, các doanh nghiệp Cà phê Việt Nam thực hiện mua bán

trên thị trường hợp đồng tương lai Luân Đôn đều phải thông qua môi giới của

Techcombank. Ngân hàng này giữ vai trò đại lý giao dịch làm cầu nối cho nhà xuất

khẩu Việt Nam và doanh nhân cà phê quốc tế. Sở dĩ phải làm như vậy vì khung pháp

lý của Việt Nam chưa đầy đủ đối với loại hình kinh doanh theo thông lệ quốc tế

Trường Đại h ọc Ngoại thương Tiểu luận Quản trị rủi ro tài chính

Nhóm 3- Lớp cao học TCNH 19A

23

III. ỨNG DỤNG HỢP ĐỒNG TƯƠNG LAI TRON G GIAO DỊCH KINH

DOANH CÀ PHÊ TẠI CÔNG TY

Giao dịch hợp đồng tương lai trong giao dịch mua bán cà phê được công ty sử

dụng như công cụ phòng ngừa rủi ro khi giá biến động, được thể hiện cụ thể qua các

trường hợp sau:

Trường hợp 1: Mua Futures

Trường hợp này được công ty sử dụng khi đã có hợp đồng xuất bán hàng nhưng

vẫn chưa có hợp đồng thu mua hàng từ các nhà sản xuất trong nước. Khi giá biến động

theo chiều hướng tăng gây bất lợi cho công ty, công ty sẽ quyết định mua lượng hàng hóa

tương ứng trên thị trường tương lai mà công ty tính toán là sẽ hợp lý, cụ thể như sau:

Tháng 5/2013, Công ty ký hợp đồng xuất khẩu 500 tấn cà phê với giá 1700

USD/tấn giao hàng thực vào tháng 9/2013 nhưng do tiên liệu giá cà phê biến động

theo chiều hướng tăng, gây bất lợi cho công ty nên đã quyết định mua 50 lots (1 lot =

10 tấn) trên thị trường tương lai với cùng mức giá trên. Vào thời điểm giao hàng, giá

tăng 1.750 USD/tấn.

Thời điểm

Physical (hàng thực)

Futures (tương lai)

Bán

Mua

5/2013

1.700

1.700

9/2013

1.750

1.750

Lãi/ L

ỗ

L

ỗ 50

L

ời 50

Rõ ràng, trên thị trường hàng thật công ty đã lỗ 50 USD nhưng trên thị trường

tương lai, công ty đã lời 50 USD, khoản lời này đã bù đắp cho khoản lỗ trên.

Trường hợp 2 : Bán Futures

Trường hợp này được ứng dụng khi công ty đã thu mua được một lượng hàng

từ trong nước nhưng vẫn chưa có hợp đồng xuất khẩu hàng, khi giá giảm gây bất lợi

cho công ty thì công ty sẽ bán lượng hàng này trên thị trường tương lai để bẩ toàn lợi

nhuận kinh doanh.

Khi mua cà phê với giá 35.000đ/kg, khi xuất khẩu giá chỉ còn 34.000đ/kg, bị lỗ

1.000đ/kg

Thế nhưng vào thời điểm này, công ty đã bán ra trên thị trường tương lai một

lượng tương ứng với giá bán 37.000đ/kg, lời 2000đ/kg.

Nhờ cân đối giữa mua bán trên thị trường trong nước và thị trường tương lai,

công ty đã đảm bảo có lãi.

Nhận định chung:

Trường Đại h ọc Ngoại thương Tiểu luận Quản trị rủi ro tài chính

Nhóm 3- Lớp cao học TCNH 19A

24

Thông thường giá trên thị trường hàng thật và thị trường tương lai biến động cùng

chiều và với độ chênh lệch ổn định. Khi tham gia vào hợp đồng tương lai, các nhà XNK

được bù trừ lãi lỗ thông qua 2 thị trường, khi trên thị trường hàng thật có lãi sẽ bù đắp

khoản lỗ trên thị trường tương lai và ngược lại, chính điều này làm lợi cho các nhà XNK

trong việc cố định được giá với đối tác mà không sợ biến động trên thị trường.

Phân tích một hợp đồng cụ thể:

Căn cứ Hợp đồng số SW/V/02.12.12/P/271 ngày 2/12/2012 giữa công ty

FONEXIM HCM với công ty SW COMM ODITIES LTD. Công ty ký bán 8 lot 76.8

tấn cà phê Robusta loại 1, ngày giao hàng là tháng 02/2013, theo điều khoản về giá

như sau:

Giá kỳ hạn LIFFE Robusta tháng 03/2013, trừ lùi 155 USD/tấn, ngày chốt (fix)

giá cuối cùng là ngày 02/03/2013.

Trong trường hợp bên bán không chốt giá vào ngày chốt giá cuối cùng, bên

mua sẽ chốt giá tự động theo giá thị trường LIFFE vào thời điểm đó. Nếu hợp đồng

chưa được chốt giá vào lúc giao hàng thì bên mua phải trả cho bên bán 70% giá trị tiền

hàng thị trường LIFFE vào tháng 03/2013 theo ngày B/L trừ giá trừ lùi, khoản tiền còn

lại sẽ được trả sau khi hoàn tất việc chốt giá của toàn bộ hợp đồng.

Nếu mức giá thị trường LIFFE giao tháng 03/2013 rớt xuống tới mức giá mà

bên mua đã trả 70%, SW COMMODITIES sẽ chốt giá theo giá thị trường.

Theo hợp đồng đã ký kết, công ty FONEXIM HCM đã ký với giá theo

Provisional Invoice theo giá đóng cửa ngày 19/02/2013 là 2.058 USD, trừ lùi 155

USD.

Vào ngày giao hàng, SW trả trước cho FONEXIM HCM 70% giá trị tiền hàng

là : (2.058 – 155) x 70% = 1.332 USD đây cũng là mức stop-loss, mức chặn lỗ trên

hoá đơn tạm tính.

30% còn lại, SW sẽ trả cho FONEXIM vào ngày chốt giá cuối cùng.

30% phần tiền còn lại được tính như sau:

(Giá chốt – giá trừ lùi) x lượng hàng = tổng tiền thật – 70% giá trị hàng đã nhận

được theo Provisional Invoice

Giá chốt trên Final Invoice là 1.820 USD, mức trừ lùi 222 USD

Tổng tiền thật: (1.820 - 222) x 76.8 = 122.726,4 USD

Futures

Physical