Báo cáo kế toán tổng hợp tại Công ty cổ phần khai thác khoáng sản và Thương mại Kim Khải

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (2.56 MB, 73 trang )

Bỏo cỏo tt nghip -

LờI cảm ơn

Chủ nghĩa xã hội luôn đứng tr ớc những khó khăn,thử thách,thế giới đang trải

qua những bớc quanh co,song loài ngời cuối cùng nhất định sẽ tiến tới CNXH vì đó là

quy luật tiến hoá của lịch sử Việt Nam là một nớc đã và đang thực hiện công cuộc đổi

mới theo định hớng XHCN.Đại hội VI thành công đánh dấu một bớc ngoặt phát triển

mới của nền kinh tế,xoá bỏ nền kinh tế tập trung,nền kinh tế tự nhiên tiến đến một nền

kinh tế văn minh-nền kinh tế hàng hoá(Kinh tế thị trờng)

Nền kinh tế thị trờng với sự tham gia của nhiều thành phần kinh tế,các loại hình và

đơn vị kinh tế không những ngày càng nhiều về số lợng mà còn mở rộng thêm quy mô và

phạm vi hoạt động.Do đó tình hình cạnh tranh càng trở nên găy gắt,để có thể cạnh

tranh,tồn tại và phát triển thì đơn vị phải xác định mục tiêu hoạt động phù hợp với năng l-

c,trình độ của mình,sử dụng tiết kiệm trong các lĩnh vực để đạt hiệu quả cao nhất. Trong

cơ chế đó,kế toán với t cách là một công cụ quản lý kinh tế càng phát huy tác dụng và là

công cụ không thể thiếu trong quản lý từng đơn vị nói riêng và nền kinh tế-xã hội nói

chung

Trong điều kiện nền kinh tế thị trờng nớc ta hiện nay,đặc biệt là khi Việt Nam gia

nhập vào tổ chức thơng mại thế giới(WTO),tất cả đều đặt ra nhiều cơ hội cũng nh thử

thách đối với các DN,với nền kinh tế sản xuât hàng hoá nhiều thành phần,đợc vận hành

theo cơ chế thị trờng có sự điều tiết của Nhà nớc,cùng với sự tiến bộ của khoa học kỹ

thuật,đòi hỏi hệ thống kế toán không ngừng đổi mới và hoàn thiện để đáp ứng nhu cầu

quản lý của hoạt động kinh tế của các đơn vị và Nhà nớc cũng nh phù hợp với các thông

lệ,chuẩn mực kế toán quốc tế.

Nhận thức đợc tình hình trên cùng với viếc quản lý triệ nguyên lý giáo dục Học

đi đôi với hành,lý luận gắn với thực tiễn, sau một quá trình học tập,nhà trờng đã tổ chức

cho học sinh khoá 7,chuyên ngành Kế toán(Doanh nghiệp sản xuất) tự liên hệ thực tập tại

các Doanh nghiệp,đơn vị hành chính sự nghiệp...để chúng em làm quen với công tác kế

toán tại cấc đơn vị và tìm hiểu chuyên sâu vê một phần ngành kế toán cụ thể tại đơn vị

đó,tạo điều kiện cho chúng em vận dụng kiến thức đã học của mình vào thực tiễn để hình

thành và rèn luyện kỹ năng nghề nghiệp,củng cố kiến thức chuyên ngành thông qua việc

tiếp cận,tìm hiểu,học hỏi thục tiễn của ngành và chuyên ngành đào tạo tại đơn vị cụ thể.

Bên cạnh đó còn rèn luyện cho học sinh cách nghiên cứu,thu thập xử lý thông tin ,số liệu

và viết bài báo cáo khoa học,nắm vững các chức năng ,nhiệm vụ của cán bộ tài chính-kế

toán,góp phần tạo thêm hành trang cho các em khi ra trờng....

Vì thế trong đợt thực tập này em đã chọn đề tài thực tập của mình là Báo cáo kế

toán tổng hợp tại công ty cổ phần khai thác khoáng sản và Thơng mại Kim Khải Dới

sự hớng dẫn tận tình của thầy giáo Dơng Văn Huyên và các anh chị trong công ty.

Bài báo cáo gồm 3phần:

Phần I: Đặc điểm chung của Doanh nghiệp.

Phần II: Thực trạng công tác kế toán của Doanh nghiệp

Phần III: Đánh giá nhận xét và đề xuất kiến nghị về công tác kế toán tại Doanh nghiệp.

inh Th Thng - 1 -

Bỏo cỏo tt nghip -

Bằng mọi cố gắng,nỗ lực của bản thân em đã học hỏi và trình bày các nội dung về

phần hành mà mình lựa chọn vào chuyên đề,tuy nhiên do kinh nghiệm còn non trẻ và cha

thật am hiểu hết công tác quản lý Tài chính-Kế toán trong thực tiễn nên khó tránh khỏi

những khiếm khuyết nhất định,em mong sự đóng góp ý kiến của giáo viên hớng dẫn,các

thầy cô khoa Kinh tế và Ban lãnh đạo công ty CP khai thác Khoáng sản và Thơng mại

Kim Khải để em hoàn thiện công tác học tập của mình tại trờng và rút ra đợc những kinh

nghiệm cho chính mình.

Em xin chân thành cảm ơn !

Hà Nội,ngày 12 tháng 07 năm 2010

Học sinh : Đinh Thị Thơng

inh Th Thng - 2 -

Bỏo cỏo tt nghip -

M C L C

Lời Cảm ơn ........................................................................................................1

Phần I : Đặc điểm tổ chức chung của Công ty cổ phần Khai Thác

Khoáng sản và Thơng mại Kim Khải...........................................6

1.Quá trình hình thành và phát triển của Doanh nghiệp.....................6

2.Những đặc điểm về hoạt động sản xuất kinh doanh của công ty .8

3. Cơ cấu tổ chức bộ máy quản lý của Công ty..............................9

4. Tổ chức công tác Kế toán của Doanh nghiệp.............................10

Phần II :Thực trạng công tác kề toán của Công ty .................................14

1. Kế toán Nguyên vật liệu công cụ dụng cụ ......................................15

2. Kế toán tài sản cố định.......................................................................24

3. Kế toán tiền lơng và các khoản trích theo lơng...............................36

4. Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm .......45

5. Kế toán thành phẩm,tiêu thụ xác định kết quả kinh doanh

và phân phối lợi nhuận...............................................................55

6 .Các kế toán khác ................................................................................69

7. Lập báo cáo kế toán...........................................................................71

Phần III : Đánh giá nhận xét và đề xuất kiến nghị về công tác kế toán tại

công ty................................................................................................................73

Kết luận .............................................................................................................75

inh Th Thng - 3 -

Báo cáo tốt nghiệp -

NHẬN XÉT BÁO CÁO TỐT NGHIỆP

CỦA GIÁO VIÊN HƯƠNG DẪN THỰC TẬP

Giảng viên hướng dẫn: Dương Văn Huyên

Sinh viên thực tập : Đinh Thị Thương

Lớp : KT7B

Cơ quan thực tập : Công ty Cổ phần Khai Thác Khoáng sản và

Thương mại Kim Khải

Ý KIẾN NHẬN XÉT CỦA GIẢNG VIÊN HƯỚNG DẪN

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

………….

Điểm báo cáo tốt nghiệp:

Hà Nội, ngày 24 Tháng 07 Năm 2010

Giảng viên hướng dẫn:

Dương Văn Huyên

Đinh Thị Thương - 4 -

Báo cáo tốt nghiệp -

NHẬN XÉT BÁO CÁO TỐT NGHIỆP

CỦA ĐƠN VỊ THỰC TẬP

Học sinh : Đinh Thị Thương

Lớp : KT7B

Cơ quan thực tập : Công ty Cổ phần Khai Thác Khoáng sản và

Thương mại Kim Khải

Ý KIẾN NHẬN XÉT CỦA ĐƠN VỊ THỰC TẬP

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

………….

Hà Nội, ngày 24 Tháng 07 Năm 2010

GIÁM ĐỐC:

Đinh Thị Thương - 5 -

Báo cáo tốt nghiệp -

Phần I : ĐẶC ĐIỂM CHUNG CỦA DOANH NGHIỆP

1. Quá trình hình thành và phát triển của doanh nghiệp

Công ty Cổ phần Khai thác Khoáng sản và Thương mại Kim Khải là Công ty

được thành lập theo giấy phép đăng ký kinh doanh số 0103013761 do Sở kế

hoạch và Đầu tư Hà Nội cấp ngày 08/9/2006

Tên doanh nghiệp : Công ty Cổ phần khai thác KS và TM Kim Khải

Người đại diện : Nguyễn Hồng Thanh Chủ tịch HĐQT kiêm Giám đốc

Tên tiếng Anh : Kim Khai Exploit menerals and trading Join Stock Company

Hình thức hoạt động : Công ty cổ phần

Mã số thuế : 3000353850

Số tài khoản : 0102030123000 tại NH VietCombank Hà Nội

Ngày thành lập : 12/09/2006

Địa chỉ trụ sở chính : 614 Lạc Long Quân - Tây Hồ - Hà Nội

Email :

Website : www.KimKhai.com

Công ty có số vốn điều lệ ban đầu là 25.000.000đồng, Công ty đã tiến hành

tăng vốn lên 42.000.000.000đ bằng hình thức chuyển nhượng cổ phần và góp

vốn giữa các cổ đông sáng lập.

* Ưu điểm :

Công tác bộ máy tổ chức , lãnh đạo, sản xuất hiệu quả nhịp nhàng phù hợp

với quy mô sản xuất ngày càng mở rộng của mình

Với việc sắp xếp các cán bộ, công nhân viên ở các phòng đúng trình độ

chuyên môn, nghiệp vụ,có kinh nghiệm và tinh thần trách nhiệm cao.Có khả

năng nắm bắt, xử lý thông tinh nhanh chóng giúp cho quá trình sản xuất diễn ra

liên tục và ổn định.

Đinh Thị Thương - 6 -

Báo cáo tốt nghiệp -

Đội ngũ cán bộ công nhân viên nhiệt tình, năng nổ, sáng tạo trong công việc.

Công tác đào tạo bồi dưỡng cán bộ công nhân viên cũng được Công ty chú trọng

nhằm nâng cao năng lực và tay nghề tiến tới mục tiêu xây dựng và phát triển

thương hiệu bền vững .

* Nhược điểm :

Trong quá trình giao nhận chứng từ nhập khẩu và vật liệu không nhập phiếu

giao nhận chứng từ nên rất có thể dẫn đến tình trạng thất thoát tài liệu, không

phản ánh chính xác trị giá vật liệu nhập xuất trong tháng .

Các loại vật liệu mua ngoài của Công ty được giao nhận trực tiếp và làm thủ

tục nhập kho vật liệu mua về . Ban kiểm nghiệm đã tiến hành kiểm tra số lượng,

chất lượng quy cách vật liệu nhưng việc lập biên bản kiểm nghiệm vật tư chưa

được thực hiện nghiêm túc.

* Quy mô hoạt động của Công ty

Vốn cố định : 34.500.000.000đ

Vốn lưu động : 43.660.000.000đ

Vốn cổ phần : 21.840.000.000đ

Qua nhiều năm hoạt động quy mô, mạng lưới mở rộng, vốn của Công ty

ngày càng tăng .

Tình hình của Công ty được kiểm toán trong 2 năm gần đây

Chỉ tiêu Năm 2008 Năm 2009

So sánh 2008 / 2009

Số tiền Tỷ lệ

Nguồn vốn

kinh doanh

32.169.042.000 35.831.455.000 3.702.413.000 11,5%

Tổng

doanh thu

27.364.221.367 32.015.157.000 4.650.935.640 16,99%

Tổng

chi phí

25.985.537.461 30.556.254.178 4.570.716.710 17,59%

Lợi nhuận

1.378.683.900 1.458.902.830 80.218.930 5,82%

Đinh Thị Thương - 7 -

Báo cáo tốt nghiệp -

* Nhận xét :

Qua chỉ tiêu trên ta thấy lợi nhuận của Doanh nghiệp năm 2009 tăng so với

năm 2008 là 80.218.930 đồng ứng với tốc độ tăng 5,82%

2. Những đặc điểm về hoạt động sản xuất kinh doanh của Doanh nghiệp

Các ngành nghề kinh doanh :

- Thăm dò, khai thác, chế biến, buôn bán và xuất nhập khẩu các loại khoáng

sản phục vụ nhu cầu trong và ngoài nước .

- Sản xuất, buôn bán và xuất nhập khẩu máy móc thiết bị phục vụ cho ngành

khai thác và chế biến khoáng sản, công nghiệp, nông nghiệp, giao thông thủy

lợi.

- Khai thác, chế biến hàng lâm sản và thực phẩm phục vụ nhu cầu tiêu dùng

trong và ngoài nước .

- Sản xuất, buôn bán, gia công, lắp ráp và xuất nhập khẩu các mặt hàng điện

tử.

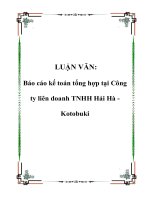

3. Cơ cấu tổ chức bộ máy quản lý Doanh nghiệp

Mô hình tổ chức cơ cấu bộ máy quản lý của doanh nghiệp

Chức năng , nhiệm vụ cơ bản của từng bộ phận

Đinh Thị Thương - 8 -

TỔNG GIÁM ĐỐC

CÁC PHÓ TỔNG GIÁM ĐỐC KẾ TOÁN TRƯỞNG

PHÒNG

TC - HC

PHÒNG

KỶ THUẬT

PHÒNG

KẾ HOẠCH

PHÒNG

VẬT TƯ

PHÒNG

KT- TC

Báo cáo tốt nghiệp -

+ Tổng giám đốc : Giữ vai trò lãnh đạo chính đồng thời là đại diện pháp

nhân của Công ty chịu trách nhiệm trước mọi hoạt động sản xuất kinh doanh của

Công ty.

+ Công ty có 2 phó tổng giám đốc :

- Một phó Tổng giám đốc chịu trách nhiệm về kỷ thuật

- Một phó Tổng giám đốc chịu trách nhiệm về kế hoạch

+ Phòng kế hoạch : Có nhiệm vụ tham mưu cho giám đốc khai thác thị

trường, xây dựng định mức kinh tế kỷ thuật nội bộ, kiểm tra dự án đầu vào .

+ Phòng kỷ thuật , vật tư : Có nhiệm vụ tham mưu giúp Ban giám đốc các

công tác có liên quan đến vật tư, kỷ thuật, định mức tiêu hao vật tư, định mức kỷ

thuật để làm cơ sở cho hạch toán kế toán tính toán cả chỉ tiêu có liên quan .

+ Phòng kế toán - tài chính : Làm nhiệm vụ tham mưu cho Giám đốc trong

công tác quản lý tài chính, công tác hạch toán kinh tế trong Công ty và nội bộ

Doanh nghiệp , lập kế hoạch về nhu cầu vốn và sử dụng nguồn vốn .

4. Tổ chức công tác kế toán của Doanh nghiệp

- Kế toán trưởng : giúp Giám đốc chỉ đạo thực hiện toàn bộ công tác kế

toán thống kê thông tin kinh tế, kiểm tra, kiểm soát việc xác lập và thực hiện các

Đinh Thị Thương - 9 -

KẾ TOÁN TRƯỞNG

PHÒNG KẾ TOÁN

KIÊM KẾ TOÁN

TỔNG HỢP

Kế toán vốn

bằng tiền và

đối chiếu

công nợ

Kế toán

thanh toán

lương BHXH

Kế toán thuế

Kế toán vật

tư tài sản

công nợ

Thủ quỹ

Báo cáo tốt nghiệp -

kế hoạch sản xuất kỷ thuật tài chính, điều hành công việc chung trong phòng kế

toán, hướng dẫn và kiểm tra công tác kế toán của nhân viên . Tình hình biến

động của vật tư, các khoản thu nhập và hoàn thành nghĩa vụ của Công ty.

- Phòng kế toán kiêm kế toán tổng hợp : Tập hợp, phản ánh chi phí sản xuất

kinh doanh và tính giá thành của từng công trình và toàn bộ Công ty.

- Kế toán vốn bằng tiền, đối chiếu công nợ: Có nhiệm vụ phản ánh số hiện có

tình hình tăng giảm quỹ tiền mặt, tiền gửi Ngân hàng, vốn bằng tiền khác, các

khoản vay nợ hạch toán tình hình thanh toán với khách hàng đối chiếu xác nhận

với cấp trên.

- Kế toán thanh toán tiền lương và Bảo hiểm xã hội có nhiệm vụ tính toán,

theo dõi tình hình thanh toán với cán bộ công nhân viên .

- Kế toán vật tư tài sản , công cụ, dụng cụ : Có nhiệm vụ phản ánh toàn bộ số

liệu hiện có và tình hình tăng giảm, khấu hao sữa chữa thanh lý, nhượng bán.

Phản ánh số lượng, chất lượng, giá trị vật tư hàng hóa, công cụ lao động và chi

phí vật liệu công cụ lao động, chi phí giá thành hiện ứ đọng.

- Kế toán thuế : Theo dõi các khoản thuế phát sinh trong Công ty

- Thủ quỹ : Có nhiệm vụ quản lý các loại tiền hiện tại có ở Công ty, theo dõi

thu chi, thực hiện cấp phát, thu chi quỹ, ghi sổ lên báo cáo .

* Hình thức tổ chức công tác kế toán :

Công ty cổ phần khai thác Khoáng sản và Thương mại Kim Khải áp dụng

hình thức kế toán chứng từ ghi sổ

+ Hàng ngày căn cứ vào các chứng từ kế toán hoặc bảng tổng hợp chứng từ

kế toán cùng loại đã được kiểm tra, kế toán lập chứng từ ghi sổ . Căn cứ vào các

chứng từ ghi sổ để ghi vào sổ đăng ký chứng từ ghi sổ, sau đó ghi vào sổ cái .

Các chứng từ kế toán sau khi làm căn cứ lập chứng từ ghi sổ được dùng để

ghi vào sổ, thẻ, kế toán chi tiết có liên quan.

+ Cuối tháng phải khóa sổ, tính ra tổng số tiền của các nghiệp vụ kinh tế, tài

chính phát sinh trong tháng trên sổ đăng ký chứng từ ghi sổ, tính ra tổng số phát

Đinh Thị Thương - 10 -

Báo cáo tốt nghiệp -

sinh có, tổng số phát sinh nợ và số dư của từng tài khoản trên sổ cái . Căn cứ vào

sổ cái lập bảng cân đối phát sinh .

Quan hệ đối chiếu, kiểm tra đảm bảo tổng số phát sinh nợ và tổng số phát

sinh có của tất cả các tài khoản trên bảng cân đối phát sinh phải bằng nhau và

bằng tổng số tiền phát sinh trên sổ đăng ký chứng từ ghi sổ . Tổng số dư nợ và

tổng số dư có của các tài khoản trên bảng cân đối phát sinh phải bằng nhau và số

dư của từng tài khoản ứng trên bảng tổng hợp chi tiết

Đinh Thị Thương - 11 -

CHỨNG TỪ KẾ TOÁN

Báo cáo tốt nghiệp -

Ghi hằng ngày :

Ghi cuối kỳ :

Quan hệ đói chiếu

* Đơn vị sử dụng : Đồng Việt Nam (VNĐ)

Chế độ kế toán áp dụng : Chế độ kế toán Doanh nghiệp Việt Nam ban hành

theo quyết định 48/2008

* Phương pháp tính thuế GTGT : Phương pháp khấu trừ

Nguyên tắc tính thuế :

- Hàng xuất khẩu : 0%

- Hàng nội địa : 10%

Thuế sản xuất thu nhập doanh nghiệp theo quy định của Nhà nước tính trên

thu nhập chịu thuế .

Đinh Thị Thương - 12 -

Sổ quỹ

Bảng tổng hợp

chứng từ các loại

Sổ thẻ kế toán

chi tiết

Sổ đăng

ký CTGS

Chứng từ ghi sổ

Sổ cái

Bảng tổng hợp

chi tiết

Bảng cân đối

tài khoản

Báo cáo tài chính

kế toán

Báo cáo tốt nghiệp -

Các loại thuế khác theo quy định hiện hành cuả Nhà nước .

* Phương pháp tính giá NVL, CCDC, sản phẩm, hàng hóa xuất kho doanh

nghiệp áp dụng phương pháp nhập trước - xuất trước cho sổ hàng hóa, sản

phẩm xuất kho . Theo phương pháp này dựa trên nguyên tắc hàng hóa nào nhập

trước thì được xuất kho trước do đó hàng hóa tồn kho cuối kỳ được tính toán

theo đơn giá của những lần mua cuối cùng, trị giá của hàng hóa xuất kho được

tính theo đơn giá của những lần mua đầu tiên .

* Phương pháp tính khấu hao TSCĐ :

Theo nguyên giá và trị giá còn lại

+ Phương pháp tính khấu hao :

Mức trích khấu hao tháng = Nguyên giá TSCĐ x Tỷ lệ khấu hao BQ

12

* Phương pháp tính giá thành sản phẩm theo phương pháp hệ số

Công thức :

Giá thành đơn vị sản phẩm = Tổng giá thành của tất cả các loại sản phẩm

Tổng số sản phẩm quy đổi

Giá thành đơn vị sản phẩm

từng loại

=

Giá thành đơn vị

Sản phẩm gốc

x

hệ số quy đổi sản phẩm

từng loại

Phần II : THỰC TRẠNG CÔNG TÁC CỦA DOANH NGHIỆP TRONG

THÁNG 7 NĂM 2009

Đinh Thị Thương - 13 -

Báo cáo tốt nghiệp -

I. Kế toán nguyên vật liệu, công cụ dụng cụ

Bảng kê các loại nguyên vật liệu của doanh nghiệp :

TT Nguyên vật liệu

1 Quặng thô

2 Hóa chất

3 Xăng dầu

4 Than cám

5 Ga

Vật liệu là đối tượng lao động của Doanh nghiệp mà con người tác động vào

nó để sản xuất ra sản phẩm để phục vụ cho nhu cầu sản xuất và đời sống của

nhân dân. Vật liệu có vai trò quan trọng trong nền sản xuất xã hội nói chung và

trong các Doanh nghiệp sản xuất nói riêng, nó quyết định giá thành sản phẩm,

lợi nhuận có tăng thêm một phần là do vật liệu.

Căn cứ vào các loại nguyên vật liệu chủ yếu và theo dõi trên các tài khoản

chi tiết như TK 152.1, 152.2, 152.3, 152.4.

Các tài khoản này dùng để phản ánh tình hình nhập - xuất - tồn kho vật liệu

và được tính theo giá thực tế.

Giá mua thực tế của

vật tư

=

Giá ghi trên hoá

đơn

+

CP vận chuyển - Giảm

giá (nếu có)

Đối với giá thực tế xuất kho vật liệu công ty sử dụng phương pháp giá thực

tế đích danh là xuất kho được căn cứ vào giá thực tế vật liệu nhập kho từng lần

nhập.

Quy trình hạch toán tổng hợp NVL

Đinh Thị Thương - 14 -

Phiếu nhập Phiếu xuất

Báo cáo tốt nghiệp -

Hằng ngày căn cứ vào các hoá đơn, phiếu nhập, phiếu xuất kế toán ghi sổ chi

tiết vật liệu, công cụ dụng cụ. Sau khi đã đối chiếu với thẻ kho, căn cứ vào hoá

đơn, phiếu nhập kế toán ghi vào bảng kê nhập vật liệu, phiếu xuất kho được ghi

vào bảng kê xuất vật liệu. Từ đó làm căn cứ lập sổ cái.

a. Kế toán nhập nguyên vật liệu

- Chứng từ sử dụng

- Hoá đơn GTGT

Biên bản giao nhận: - Phiếu nhập kho

- Thẻ kho

* Một số chứng từ khác liên quan:

- Hoá đơn GTGT

Hoá đơn này do người bán hàng lập khi bán hàng hoặc cung cấp lao vụ dịch

vụ thu tiền.

Công ty xăng dầu Petrolimex

Đinh Thị Thương - 15 -

Bảng kê nhập Bảng kê xuất

Sổ chi tiết

Bảng tổng hợp N-X-T

Chứng từ ghi sổ

Sổ cái

Báo cáo tốt nghiệp -

Đ/C: Số 86.Thái Thịnh.Đống Đa.Hà Nội.

HOÁ ĐƠN

GIÁ TRỊ GIA TĂNG

Liên 2: Giao khách hàng Ký hiệu:

LP102

Ngày 3 tháng 7 năm 2009 Số:

010822

Đơn vị bán hàng: Công ty xăng dầu Petrolimex

Địa chỉ : 86.Thái Thịnh. Đống Đa. Hà Nội

Số tài khoản : 02001131520071

Điện thoại : 043 766 1166 MS: 0011001200

Họ tên người mua hàng: Hoàng Thuỳ Trang

Tên Đơn vị : Công ty cổ phần khai thác KS và thương mại Kim Khải

Địa chỉ : 614. Lạc Long Quân. Tây Hồ. Hà Nội.

Số tài khoản : 0100100210010

Hình thức thanh toán: CK

STT Hàng hoá ĐVT Số lượng ĐG TT

A B C 1 2 3= 1*2

1 Dầu Diezel lít 6 000 3 300 19 800 000

2 Xăng lít 3 500 11 000 38 500 000

Tổng 58 300 000

Thuế suất GTGT: 10%, Tiền thuế GTGT 5 830 000

Tổng thanh toán 64 130 000

Viết bằng chữ: Sáu mươi tư triệu một trăm ba mươi nghìn đồng

Người mua hàng Người bán hàng Thủ trưởng

(kí, ghi rõ họ tên) (Kí, ghi rõ họ tên) (Kí, ghi rõ họ tên)

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập - Tự do - Hạnh phúc

Đinh Thị Thương - 16 -

Báo cáo tốt nghiệp -

-----------------------------

BIÊN BẢN GIAO NHẬN

Hôm nay ngày 3 tháng 7 năm 2009

Chúng tôi gồm các thành phần sau cùng nhau lập biên bản giao nhận hàng hoa

với nội dung sau:

I. Bên giao hàng: Công ty xăng dầu Petrolimex

Ông: Phạm Mạnh Tuấn. Chức vụ: Giám đốc

Bà : Hoàng Kim Thương. Chức vụ: Phó Giám đốc

II. Bên nhận hàng: Công ty CP khai thác KS & TM Kim Khải

Ông: Nguyễn Hồng Thanh. Chức vụ: Giám đốc

Ông: Trần Bá Nam . Chức vụ: Phó Giám đốc

Bên B đã nhận đủ số hàng

Dầu Diezel Số lượng: 6 000l

Xăng Số lượng: 3 500

Sau khi kiểm tra đúng chất lượng hàng hóa, giao nhận đủ số lượng, 2 bên

thống nhất cùng kí tên vào biên bản để làm chứng từ thanh toán.

Đại diện bên nhận Đại diện bên giao

(Ký, ghi rõ họ tên) (Ký, ghi rõ họ tên)

Công ty Kim Khải Số: 42

614. LLQ. HN

PHIẾU NHẬP KHO

Đinh Thị Thương - 17 -

Báo cáo tốt nghiệp -

Ngày 3 tháng 7 năm 2009

Nợ: 152.3

Có: 331

Họ tên người giao hàng: Phạm Minh Vui

Công ty xăng dầu Petrolimex

Theo hợp đồng số 010822 ngày 3 tháng 7 năm 2009 của Công ty xăng dầu

Petrolimex.

Nhập tại kho: Công ty

TT

Tên nhãn

hiệu

Mã ĐVT

Số lượng Đơn

Giá

Thành tiền

Theo CT TN nhập

1 Dầu Diezel 620 lít 6 000 6 000 33.000 19.800.000

2 Xăng 201 lít 3 500 3 500 11.000 38.500.000

Tổng 58.300.000

Nhập ngày 03 tháng 7 năm 2009

Phụ trách cung trên Người giao hàng Thủ kho Thủ trưởng

Bảng kê nhập vật liệu TK 152.3

TT Ngày Tên vật tư ĐVT ĐG Thành tiền TKĐƯ

1 3/7 Xăng l 11.000 38.500.000 331

2 3/7 Dầu Diezel l 3.300 19.800.000 331

Cộng 58.300.000

Số tiền bằng chữ: Năm tám triệu ba trăm nghìn đồng

Cơ sở lập: Căn cứ vào phiếu nhập kho, kế toán ghi vào các bảng kê nhập vật

liệu về số lượng, đơn giá, thành tiền, tài khoản đối ứng.

Bảng kê này dùng để theo dõi tổng hợp số lượng vật liệu nhập trong kỳ là

căn cứ lập sổ chi tiết và bảng tổng hợp: N - X - T

* Kế toán xuất NVL

Đinh Thị Thương - 18 -

Báo cáo tốt nghiệp -

- Chứng từ sử dụng:

Phiếu xuất vật tư

Bảng kê xuất kho

Quá trình xuất kho nguyên vật liệu:

Việc xuất kho NVL dựa theo văn bản kế hoạch tháng, quý căn cứ vào định mức

và hạn mức vật tư đã được duyệt. Đồng thờu các đơn vị tập hợp danh mục các

NVL cần thiết và được lập chi tiết vê số lượng, chất lượng ...

Qua đó phòng vật tư viết phiếu cấp vật tư hạn mức cho đơn vị sử dụng. Trên

phiếu ghi rõ tên, quy cách, khối lượng vật liệu, mục đích sử dụng, đơn vị lãnh

vật liệu... Trước khi xuất vật tư, nười lĩnh vật tư phải kiểm ta vật tư một cách kỹ

lưỡng theo yêu cầu. Khi đã làm mọi thủ tục thì vật tư được xuất kho.

PHIẾU LĨNH VẬT TƯ

(Kim Khải - 04)

Ngày

Tên vật

tư

ĐVT

SL

xin cấp

Duyệt Nội dung

Đinh Thị Thương - 19 -

Phiếu XK liên 1

Phiếu XK liên 3

Phiếu XK liên 2Đơn xin lĩnh

vật tư

PVT_Viết phiếu

xuất kho

Báo cáo tốt nghiệp -

1 Xăng lít 2700 2700 Cung cấp dầu cho xe ủi

2 Dầu lít 150 150 Cung cấp xăng cho xe chở hàng

Công ty Kim Khải

614. LLQ. HN

PHIẾU XUẤT KHO

( Ngày 5 tháng 7 năm 2009 ) Nợ TK 627

Có TK 152

Bộ phận sử dụng: Xe chở hàng

Lý do xuất: Xuất nhiên liệu cho xe chạy

Xuất tại kho Công ty

TT

Tên nhãn hiệu

hàng hoá

ĐVT Duyệt

Số lượng cấp

Đơn giá Thành tiền

Ngày Thực

A B C D 1 2 3 4

1 Xăng Lít 2700 5/7 2700 12.500 33.750.000

2 Dầu Lít 150 5/7 150 2.785.00

0

417.750.000

Tổng 451.500.000

Số tiền bằng chữ: Bốn trăm năm mốt triệu năm trăm nghìn đồng

Người nhận hàng Thủ kho Kế toán Thủ trưởng

BẢNG KẾ XUẤT NVL TK 152.3

STT

Tên

vật tư

ĐVT SL ĐG TT

Lượng SD: Xe chở hàng

SL Tiền

1 Xăng lít 2700 12.500 33.750.000 2700 33.750.000

2 Dầu lít 150 2.785.00

0

417.750.00

0

150 417.750.750

Đinh Thị Thương - 20 -

Báo cáo tốt nghiệp -

Cộng 451.500.000

Cơ sở lập: Căn cứ vào phiếu xuất kho, kế toán ghi vào bảng kê xuất về

số lượng đơn giá.

Phương pháp lập: Mỗi loại được ghi một dòng trên các cột tương ứng

Tác dụng: Theo dõi tình hình tổng hợp xuất vật liệu trong kỳ và cũng là

căn cứ để lập sổ chi tiết và bảng tổng hợp N - X - T

TK 152: Xe chở hàng: Xăng

Đơn giá

11.000

12.500

2.681.000

2.785.000

Xuất

2.700

2700

150

150

Đinh Thị Thương - 21 -

Báo cáo tốt nghiệp -

Nhập

3000

13,25

3500

509

3937,5

509

263,5

Trị giá

Có

33.750.000

33.750.000

417750000

417750000

Nợ

38.500.000

515.470

109.681.450

1364629000

13.750.000

1435810450

1031810450

TK

331

621

331

6211

Diễn giải

Nhập xăng

Quyết toán nhiên liệu quý 3

Cộng nhóm

Số dư đầu

Phát sinh

Số dư cuối

TK152: Xe ủi: Dầu

Nhập dầu

Quyết toán nhiên liệu quý 3

Cộng nhóm

Số dư đầu

Phát sinh

Số dư cuối

Chứng từ

HH/N-349/1

HH/X- 353/0212

HH/N-349/1

HH/X-53/0211

Ngày

3/7

5/7

3/7

5/7

Bảng tổng hợp Nhập - Xuất - Tồn NVL

Quý III / 2009

Đinh Thị Thương - 22 -

Báo cáo tốt nghiệp -

STT Tên vật liệu Tồn đầu

quý

Nhập trong

qúy

Xuất trong

quý

Tồn cuối

quý

1 1/080187-Xăng 515.470 38.500.000 33.750.000 5.265.470

2 1/0602-Dầu 13.750.000 1.364.629.000 417.750.000 960.629.000

Tổng

Cơ sở lập: Căn cứ vào sổ chi tiết theo từng loại vật liệu

Phương pháp lập: Lấy số liệu của từngloại vật liệu trên từng dòng

Nhập xuất trên bảng để ghi vào Bảng tổng hợp nhập - xuất - tồn

Tác dụng: Để tổng hợp vào chứng từ ghi sổ và sổ cái được dễ dàng, đầy đủ

Sổ chứng từ ghi sổ

Trích yếu Tài khoản Số tiền

Nợ Có Nợ Có

Mua nhiên liệu cho

máy móc

152 331

1.430.129.00

0

Thuế 133 331

1.420.362.90

0

1.545.491.900

Đinh Thị Thương - 23 -

Báo cáo tốt nghiệp -

SỔ CÁI - TK 152

Tài khoản

Số dự thầu Số phát sinh Số dư cuối

Nợ Có Nợ Có Nợ Có

TK 152 840.219.367 1.615.761.832 1.931.981.692

Máy khoan

Xăng 515.470 109.681.450 33.750.000 76.446.450

Dầu 13.750.000 1.435.810.450 417.750.000 2.031.810.450

Máy xúc 18.653.021 140.793.669 101.321.776

Xăng 223.462.424 512.028 122.652.676 101.321.776

Dầu 223.462.424 18.140.993 18.140.993

Máy sàng 204.760.027 198.728.122 236.141.401

Xăng 230.109.496 187.440.609 181.408.704 236.141.401

Dầu 230.109.496 17.319.418 17.319.418

Cộng 840.217.16

7

1.512.871.35

1

1.621.871.93

2

540.272.309

2. Kế toán tiền lương và trích theo lương

2.1 . Phân loại lao động , trình độ lao động trong Doanh nghiệp

Tổng số cán bộ công nhân viên của Công ty là 230 người trong đó nhân viên

quản lý là 40 người

+ Trình độ đại học : 14 người

+ Trình độ Cao đẳng và trung cấp : 34 người

+ Công nhân kỷ thuật : 34 người

+ Lao động đào tạo qua các ngành nghề : 45 người

+ Số còn lại chưa qua đào tạo

2.2. Cách tính lương và trả lương thưởng cho người lao động

Trong bộ máy của Công ty thì hình thức tiền lương theo thời gian được áp

dụng cho nhân viên văn phòng, tổ chức lao động, thống kê, tài vụ kế toán. Trả

lương theo thời gian là hình thức trả lương cho người lao động căn cứ vào thời

gian làm việc thực tế, theo ngành nghề và trình độ thành thạo nghề nghiệp,

nghiệp vụ chuyên môn của người lao động .

+ Lương tháng trong Công ty được tính toán như sau :

Lương tháng = Mức lương tối thiểu x hệ số lương theo cấp bậc, chức vụ

Đinh Thị Thương - 24 -

Báo cáo tốt nghiệp -

Lương ngày là tiền lương trả cho người lao động theo mức lương ngày và số

ngày làm việc thực tế trong tháng .

Mức lương ngày =

Mức lương tháng

Số ngày làm việc trong tháng ( 26 ngày )

Lương giờ : Dùng để trả cho người lao động trực tiếp trong thời gian làm

việc không hưởng lương theo sản phẩm

Mức lương giờ =

Mức lương ngày

Số giờ làm việc trong ngày

Tình lương thực tế phải trả cán bộ nhân viên trong tháng như sau :

- Anh Trần Văn Nam ở phòng quản lý sản xuất có hệ số lương 3,14 trong

tháng anh Nam nghỉ 2 ngày do bị ốm như vậy số lương thực tế mà anh Nam

nhận được :

Mức lương ngày =

3,14 x 650.000

= 78.500đ

26

Số lương thực tế anh Nam nhận :

78.500 x 24 = 1.884.000 đồng .

2.3. Các khoản phụ cấp trả cho người lao động

* Qũy BHXH : Là quỹ để trợ cấp cho người lao động có tham gia đóng góp

quỹ trong trường hợp họ bị mất khả năng lao động như ốm đau, thai sản, tai nạn

lao động, hưu trí, mất sức

Nguồn hình thành quỹ : Quỹ BHXH được hình thành bằng cách tính theo tỷ

lệ 20% trên tổng quỹ tiền lương cấp bậc và khoản phụ cấp thường xuyên của

người lao động trong kỳ hạch toán .

Nghĩa là : Phải bằng cách lượng hóa được tiền công theo thời gian theo kết quả

của việc đã làm trong khuôn khổ chế độ chung hiện hành . Phải xây dựng

nguyên tắc phân chia tiền công khi nó có liên quan tới nhiều hoạt động kinh

doanh, nhiều loại sản phẩm làm ra để tính chi phí trả lương hợp lý các giá thành.

Đinh Thị Thương - 25 -