BÁO CÁO TRIỂN VỌNG NGÀNH ĐIỆN 2024

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (662.05 KB, 13 trang )

<span class="text_page_counter">Trang 1</span><div class="page_container" data-page="1">

<b>BÁO CÁO </b>

<b>TRIỂN VỌNG NGÀNH ĐIỆN 2024 </b>

<b>MỤC LỤC </b>

<b><small>1.Thực trạng ngành điện ở Việt Nam ... 2 </small></b>

<b><small>2. Các nguồn điện chủ yếu ... 4 </small></b>

<b><small>3. Xu hướng ngành điện trong tương lai ... 10 </small></b>

<b><small>4. Kết luận: ... 12 </small></b>

</div><span class="text_page_counter">Trang 2</span><div class="page_container" data-page="2"><b>1.Thực trạng ngành điện ở Việt Nam </b>

<i><b>Ngành điện là ngành hạ tầng quan trọng thúc đẩy quá trình phát triển kinh tế - xã hội của đất nước. Với phương châm “điện đi trước một bước”, phát triển ngành Điện ổn định góp phần đảm bảo cuộc sống người dân, thúc đẩy tăng trưởng kinh tế và đảm bảo quốc phịng an ninh… </b></i>

<i>Về quy mơ hệ thống điện: </i>

Tính đến cuối năm 2023, tổng cơng suất nguồn điện toàn hệ thống đạt khoảng 80.555 MW, tăng ~2.800 MW so với năm 2022. Trong đó, tỷ lệ cơng suất đặt do EVN và các công ty thuộc EVN sở hữu chỉ 29.966 MW - chiếm tỷ trọng 37,2% công suất tồn hệ thống. Trong đó, tổng cơng suất các nguồn điện năng lượng tái tạo (điện gió, điện mặt trời) là 21.664 MW, chiếm tỷ trọng 26,9%; thủy điện (bao gồm thủy điện nhỏ) là 22.872 MW, chiếm tỷ trọng 28,4%; nhiệt điện than là 26.757 MW, chiếm tỷ trọng 33,2%; nhiệt điện khí 7.160 MW, chiếm tỷ trọng 8,9%. Năm 2023, có 2 nhà máy là Nhà máy Nhiệt điện Thái Bình 2, cơng suất 1.200 MW và Nhiệt điện Vân Phong 1 (hoàn thành tổ máy 1), công suất 716 MW được đưa vào vận hành.

<b>Tổng công suất nguồn điện giai đoạn 2010 – 2023 </b>

<small>76,62 77,8</small> <sup>80,55</sup>

<small>2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023</small>

</div><span class="text_page_counter">Trang 3</span><div class="page_container" data-page="3"><b>Cơ cấu công suất nguồn điện năm 2023(%) Cơ cấu công suất nguồn điện năm 2022 (%) </b>

<i>Nguồn: EVN Về sản xuất điện: Theo Cục Điều tiết Điện lực (Bộ công thương) Sản lượng điện sản xuất và nhập </i>

khẩu toàn hệ thống năm 2023 là 280,6 tỷ kWh, tăng 4,56% so năm 2022. Trong đó: Thủy điện đạt 80,9 tỷ kWh chiếm gần 29% toàn hệ thống và giảm khoảng 15 tỷ kWh, nhiệt điện than tăng khoảng 25 tỷ kWh đạt 129,5 tỷ kWh - chiếm hơn 46% tổng sản lượng và năng lượng tái tạo tăng gần 2 tỷ kWh chiếm 13,6% tổng sản lượng, đạt gần 38 tỷ kWh.

<b>Sản lượng điện giai đoạn 2010 – 2023 </b>

<i>Nguồn: EVN </i>

<small>26,91</small> <sup>1,6</sup>

<small>Nhiệt điện thanNhiệt điện khíThủy điệnNăng lượng tái tạo</small>

<small>Nhiệt điện thanNhiệt điện khíThủy điệnNăng lượng tái tạo Khác</small>

<small>2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023</small>

</div><span class="text_page_counter">Trang 4</span><div class="page_container" data-page="4"><b>Sản lượng điện theo nguồn điện giai đoạn 2021 – 2023 </b>

Có thể nói rằng, nguồn điện năng từ thủy điện là nguồn điện giá rẻ nhưng sản lượng điện hằng năm bị ảnh hưởng rất nhiều bởi thời tiết. Theo thống kê, toàn cầu đã trải qua 3 đợt siêu El Nino gồm: 1982-1983,1997-1998 và 2015-2016. Trong đó, siêu El Nino 2015-2016 là mạnh nhất. Theo dự báo, 80%-90% khả năng hiện tượng El Nino sẽ kéo dài sang nửa đầu năm 2024. Các đợt La Nina mạnh nhất gần đây gồm La Nina 1998 – 2000, 2007-2008 và 2010 – 2011. Đợt La Nina tiếp theo sẽ rơi vào giai đoạn 2025 – 2026 Chúng tôi quan sát trong khoảng 5 năm trở lại đây thấy rằng: quy luật cứ mỗi 2 năm liên tiếp thì lượng nước nhiều – sản lượng điện rất tốt, Cụ thể, các năm 2017 – 2018, 2021 -2022

<small>Nhiệt điện thanNhiệt điện khíThủy điệnNăng lượng tái tạo Khác</small>

</div><span class="text_page_counter">Trang 5</span><div class="page_container" data-page="5">lượng nước về hồ nhiều nên sản lượng điện từ thủy điện rất tốt trong khi các năm 2019 – 2020, 2023 – là những năm khô hạn kéo dài, lượng nước về hồ rất ít nên sản lượng điện thấp hơn hẳn.

<b>Sản lượng điện từ thủy điện giai đoạn 2010 – 2023 </b>

<i>Nguồn: EVN </i>

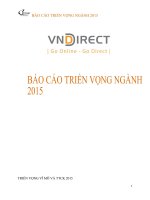

<b>KQKD một số doanh nghiệp thủy điện niêm yết trên sàn </b>

Do bị ảnh hưởng rất nhiều bởi thời tiết nên kết quả kinh doanh của các doanh nghiệp thủy điện cũng cùng pha với diễn biến thời tiết và thường lặp lại theo chu kì 2 năm. Năm 2023, bức tranh lợi nhuận của phần lớn các doanh nghiệp thủy điện đều sụt giảm mạnh so với cùng kỳ do hiện tượng hạn hán xảy ra mạnh mẽ đặc biệt là giai đoạn tháng 5 và 6.

<b>KQKD một số doanh nghiệp thủy điện năm 2023 </b>

<i>Nguồn: Kirin Capital tổng hợp Chúng tơi đánh giá nhóm thủy điện sẽ có kết quả tích cực trở lại vào quý 3 hoặc quý 4 năm 2024 trở đi khi mà ảnh hưởng của El Nino kết thúc. </i>

<small>85.940 83.081</small>

<small>010.00020.00030.00040.00050.00060.00070.00080.00090.000100.000</small>

</div><span class="text_page_counter">Trang 6</span><div class="page_container" data-page="6"><b>Nhiệt điện: </b>

<b>Tính đến cuối năm 2023, tổng công suất nhiệt điện than là 26.757 MW, chiếm tỷ trọng 33,2%. Năm </b>

2023, đã đưa vào vận hành Nhà máy Nhiệt điện Thái Bình 2, cơng suất 1.200 MW và Nhiệt điện Vân Phong 1 (hoàn thành tổ máy 1), công suất 716 MW.

<b>Công suất nguồn điện than giai đoạn 2019 – 2023 </b>

<i>Nguồn: EVN </i>

Theo Cục Kỹ thuật an tồn và Mơi trường cơng nghiệp (Bộ Cơng Thương), cả nước có 33 nhà máy nhiệt điện đốt than đang vận hành. Trong đó có 10 nhà máy dùng cơng nghệ đốt lị hơi tầng sơi tuần hồn sử dụng than nội địa chất lượng thấp (cám 6 hoặc đuôi cám 6), 23 nhà máy dùng công nghệ than phun (PC) sử dụng than nội địa chất lượng tốt hơn (cám 5) và than nhập khẩu với tổng công suất là 27.264 MW.

Hiện nay, nguồn nguyên liệu than để phục vụ nhà máy nhiệt điện tới từ cả trong nước và nhập khẩu. Trong đó, nguồn cung trong nước tới từ Tập đồn than khống sản (TKV) và tổng cơng ty Đơng Bắc đáp ứng khoảng 70 -80% nhu cầu còn lại là nhập khẩu, do đó giá than cao cũng sẽ ảnh hưởng tiêu cực tới lợi nhuận của các doanh nghiệp nhiệt điện.

<small>05.00010.00015.00020.00025.00030.000</small>

</div><span class="text_page_counter">Trang 7</span><div class="page_container" data-page="7"><b>Sản lượng nguồn điện than giai đoạn 2019 – 2023 </b>

<i>Nguồn: EVN </i>

<b>Tính đến cuối năm 2023, cơng suất nhiệt điện khí đạt 7.160 MW, chiếm tỷ trọng 8,9%. </b>

Các dự án điện khí sử dụng khí trong nước, bao gồm Cụm điện khí Ơ Mơn, có tổng cơng suất 3.150 MW , các dự án sử dụng khí từ mỏ Cá Voi Xanh, với tổng công suất khoảng 3.750 MW. Hiện nay, nguồn nguyên liệu khí (chiếm khoảng 75% tổng sản lượng khí khai thác hàng năm) để phục vụ sản xuất điện đến từ nguồn cung trong nước và hầu hết tập trung ở khu vực Đông Nam Bộ.

<b>KQKD một số doanh nghiệp nhiệt điện niêm yết trên sàn </b>

<b>KQKD một số doanh nghiệp nhiệt điện năm 2023 </b>

<i>Nguồn: Kirin Capital tổng hợp </i>

<small>05001.0001.5002.0002.5003.000</small>

</div><span class="text_page_counter">Trang 8</span><div class="page_container" data-page="8">Do giá nguyên liệu đầu vào là giá than và giá khí đều tăng cao so với cùng kì dẫn tới giá vốn tăng mạnh và việc sửa chữa các tổ máy tại nhiều nhà máy nhiệt điện khiến khả năng phát điện của các nhà máy nhiệt điện bị hạn chế đã dẫn tới hầu hết các doanh nghiệp nhiệt điện đều ghi nhận kết quả kinh doanh tiêu cực trong năm 2023.

<i>Sang năm 2024, chúng tôi đánh giá bức tranh lợi nhuận nhóm nhiệt điện sẽ được cải thiện do nhu cầu huy động lớn đặc biệt là nửa đầu năm, giá than thế giới đang có xu hướng giảm. Ngồi ra, chúng tôi cũng lưu ý rủi ro tỉ giá – diểm đặc thù tại các doanh nghiệp nhiệt điện, cũng là vấn đề cần quan sát chặt chẽ để đánh giá mức độ ảnh hưởng tới kết quả kinh doanh của doanh nghiệp. </i>

<b>Năng lượng tái tạo (gồm điện mặt trời và điện gió) được chú ý tại Việt Nam khá sớm. Cụ thể, trong </b>

Quy hoạch phát triển điện 7 của Việt Nam được công bố vào năm 2011 với mục tiêu tăng tỷ trọng năng lượng tái tạo từ 3.5% năm 2010 lên tới 4.5% năm 2020 và 6% vào năm 2030. Đặc biệt phát triển điện gió đạt công suất 1.000 MW vào năm 2020 và 6.200 MW vào năm 2030. Các lần điều chỉnh quy hoạch điện 7 đã nhiều lần nhấn mạnh ưu tiên phát triển năng lượng tái tạo. Nhờ đó, trong giai đoạn 2018 - 2022, nguồn điện năng lượng tái tạo, đặc biệt là điện mặt trời tại Việt Nam đã có bước phát triển mạnh mẽ. Cụ thể, nếu như trước năm 2018 tổng công suất điện mặt trời chỉ là hơn 100 MW thì con số này đạt hơn 18,400 MW vào cuối năm 2022. Đối với điện gió, chỉ có khoảng 135 MW điện gió được đưa vào hoạt động trong năm 2015, thấp hơn một nửa so với mục tiêu PDP7 cho năm 2020 thì năm 2022 tổng cơng suất điện gió của Việt Nam đã tăng gấp 10 lần từ mức 320 MW vào năm 2018 lên 3.980 MW.

<b>Tổng công suất năng lượng tái tạo giai đoạn 2013 -2023* </b>

<i><small> *:bao gồm cả điện mặt trời mái nhà</small> Nguồn: EVN, VEA (hiệp hội năng lượng Việt Nam) </i>

<small>18.475</small> <sup>18.854</sup>

<small>Điện gióĐiện mặt trời</small>

</div><span class="text_page_counter">Trang 9</span><div class="page_container" data-page="9"><b>Quy mô và sản lượng năng lượng tái tạo đóng vai trị quan trọng trong cơ cấu nguồn điện </b>

<b>Về quy mô: công suất năng lượng tái tạo cuối năm 2023 đạt khoảng 23,600 MW trong đó điện mặt </b>

trời đạt hơn 18,854 MW và điện gió đạt 4,745 MW. Tổng công suất năng lượng tái chiếm gần 27% tổng cơng suất điện tồn hệ thống.

<b>Về sản lượng: sản lượng điện năng lượng tái tạo năm 2023 đạt 37,922 triệu kWh tăng gần 7% so với </b>

cùng kì và chiếm 13,6% tổng sản lượng điện sản xuất tồn hệ thống.

<b>Chính sách mua điện và ưu đãi đối với năng lượng tái tạo: </b>

<small>(%) ĐMT </small>

<small>COD từ 1/7/2019 - 31/12/2020 </small>

<small>21/BCT </small> <sup>-15.4 </sup><small>Điện </small>

<small>gió gần bờ </small>

<small>QD </small>

<small>21/BCT </small> <sup>-17.7 </sup><small>Điện </small>

<small>gió ngồi khơi </small>

<small>QD </small>

<small>21/BCT </small> <sup>-18.3 </sup>

<i> Nguồn: EVN, BCT, Kirin Capital tổng hợp </i>

Hiện tại, đối với các dự án năng lượng tái tạo chuyển tiếp với khung giá trần mới thấp hơn rất nhiều so với mức giá FIT ưu đãi trước đây, mức giảm mạnh nhất ở loại hình ĐMT mặt đất ở mức -27,9%, mức giá mới tại các loại hình khác có mức giảm từ 15%-18%. Điều này đã gây lên sự bất đồng giữa các chủ đầu tư năng lượng tái tạo và bên mua điện là EVN. Tuy nhiên, tới thời điểm hiên tại thì 81/85 dự án năng lượng tái tạo chuyển tiếp đã có có sự đồng thuận với EVN về cơ chế giá mới.

<b>KQKD một số doanh nghiệp năng lượng tái tạo niêm yết trên sàn </b>

Hiện nay trên sàn chứng khốn có 2 doanh nghiệp đang thuần vận hành và khai thác dự án năng lượng tái tạo bao gồm GEG (489 MW) và TTA (137 MW) và một số doanh nghiệp khác cũng có mảng năng lượng tái tạo như BCG (542 MW), HDG (148 MW), PC1 (144 MW), ASM (210 MW)…. Còn lại là những doanh nghiệp vận hành các dự án ở quy mô nhỏ với công suất khoảng 50 MW.

<b>Biên lợi nhuận cao, nguồn thu ổn định: nhờ tận dụng được ưu đãi từ chính chủ cùng với chi phí đầu </b>

</div><span class="text_page_counter">Trang 10</span><div class="page_container" data-page="10">vào giảm dần qua các năm đặc biệt là giai đoạn 2010 – 2015 giúp biên lợi nhuận gộp mảng điện mặt trời luôn ở mức cao, khoảng 50%, thậm chí GEG đạt mức 55% và TTA đạt hơn 60%. Điều này giúp bức tranh KQKD của nhiều doanh nghiệp điện mặt trời như GEG, BCG, TTA tăng trưởng mạnh trong giai đoạn 2019 – 2021. Tuy nhiên, đà tăng này đang và sẽ bị chững lại bởi giá bán điện mới thấp hơn so với giá trước – đặc biệt là các doanh nghiệp có dự án chuyển tiếp. Cụ thể, có thể thấy ngồi GEG và BCG – 2 doanh nghiệp sở hữu quy mô công suất năng lượng tái tạo lớn nhất trên sàn đều ghi nhận doanh thu màng này tăng trưởng sau 9 tháng năm 2023 lần lượt là 7.6% và 17% so với cùng kì năm trước, Ngồi ra, các doanh nghiệp khác như HDG, TTA và PC1 đều ghi nhận doanh thu mảng điện giảm so với cùng kì. Tuy nhiên, chúng tôi cho rằng các doanh nghiệp này đang sở hữu lợi thế dài hạn khi các dự án đều vận hành trước và được hưởng giá bán cao sẽ ảnh hưởng tích cực tới KQKD sắp tới.

<b>KQKD mảng điện của một số doanh nghiệp năng lượng tái tạo </b>

<i>*: bao gồm thủy điện, điện gió và điện mặ trời Nguồn: Kirin Capital tổng hợp </i>

<b>3. Xu hướng ngành điện trong tương lai </b>

<i><b>Quy hoạch điện 8 đặc biệt nhấn mạnh việc ưu tiên phát triển năng lượng tái tạo nhất là điện mặt trời, điện gió trong giai đoạn tới khi Việt Nam cam kết phát thải ròng về 0 vào năm 2050. Cụ thể, </b></i>

<b>Đến năm 2030: Đây là giai đoạn điện gió được ưu tiên phát triển mạnh mẽ so với cơng suất hiện tại do dư địa phát triển cịn lớn so với điện mặt trời. </b>

+ Điện gió trên bờ 21.880 MW (14,5% tổng công suất các nhà máy điện); <small>890</small>

<small>02004006008001.0001.2001.4001.6001.800</small>

</div><span class="text_page_counter">Trang 11</span><div class="page_container" data-page="11">+ Điện gió ngồi khơi 6.000 MW (4,0%), trường hợp công nghệ tiến triển nhanh, giá điện và chi phí truyền tải hợp lý thì phát triển quy mô cao hơn;

<b>Cơ cấu công suất nguồn điện năm 2030 (%) </b>

<i>Nguồn: Quy hoạch điện 8 </i>

<b>Định hướng năm 2050: </b>

+ Điện gió trên bờ 60.050 - 77.050 MW (12,2 - 13,4%); + Điện gió ngồi khơi 70.000 - 91.500 MW (14,3 - 16%);

<i><b>Với điện mặt trời </b></i>

do công suất lắp đặt điện mặt trời hiện tại đã tiệm cận kế hoạch tới năm 2030. Vì vậy, từ nay đến năm 2030 chưa có thêm các nguồn ĐMT tập trung được đưa vào. Nhưng các loại hình ĐMT mái nhà (tự sản, tự tiêu) được phép phát triển mạnh. Kế hoạch phát triển quy mô điện mặt trời lên đến 20.591 MW vào năm 2030 và 189.000 MW vào năm 2050 (33,0 - 34,4%);

<b>Cơ cấu công suất nguồn điện năm 2050 (%) </b>

<i>Nguồn: Quy hoạch điện 8 </i>

<small>Thủy điệnĐiện mặt trờiĐiện gióNhiệt điện thanNhiệt điện khíKhác</small>

<small>Thủy điệnĐiện mặt trờiĐiện gióNhiệt điện thanNhiệt điện khíKhác</small>

</div><span class="text_page_counter">Trang 12</span><div class="page_container" data-page="12"><b>4. Kết luận: </b>

<i>Năm 2024, đối với ngành điện nói chung chúng tơi cho rằng vẫn cịn nhiều khó khăn đặc biệt là nhóm thủy điện và nhiệt điện. Tuy nhiên, chúng tơi đánh giá tích cực đối với ngành năng lượng tái tạo trong năm 2024, khi giá điện chuyển tiếp đã được thống nhất trong thời gian vừa qua. Quy hoạch điện 8 được thông qua đã cho thấy động lực tăng trưởng bền vững và dài hạn đối với năng lượng tái tạo. Ngoài ra, hiện tượng El nino dự báo sẽ ảnh hưởng mạnh mẽ trong năm tới với xác xuất khoảng 70 – 80%, cũng sẽ góp phần đẩy mạnh huy động từ năng lượng tái tạo qua đó ảnh hưởng tích cực tới các doanh nghiệp năng lượng tái tạo, chúng tôi cho rằng các doanh nghiệp này đang sở hữu lợi thế dài hạn khi các dự án đều vận hành trước và được hưởng giá bán cao sẽ ảnh hưởng tích cực tới KQKD sắp tới. </i>

</div><span class="text_page_counter">Trang 13</span><div class="page_container" data-page="13"><b>Về Kirin Capital </b>

Kirin Capital (dưới đây gọi tắt là Kirin), là một tổ chức đầu tư vốn cổ phần tư nhân nghiên cứu chuyên sâu tại Việt Nam với tôn chỉ “Know Vietnam, Long Vietnam”. Là công ty đầu tư vốn cổ phần tư nhân hiểu rõ Việt Nam nhất, dựa trên tầm nhìn “trao quyền cho doanh nhân, đồng hành cùng người thành cơng”, Kirin tìm kiếm các dự án có giá trị đầu tư dài hạn và tăng trưởng cao tại Việt Nam. Từ đó, Kirin tạo cơ hội cho các nhà đầu tư khắp nơi trên thế giới đầu tư vào Việt Nam cũng như chia sẻ lợi nhuận từ sự phát triển nhanh chóng mà Việt Nam mang lại.

Nội dung trên chỉ là một phần báo cáo của Nhóm nghiên cứu Kirin Capital. Nếu Quý Nhà đầu tư có bất kỳ nhu cầu hợp tác, nghiên cứu chun sâu nào, vui lịng liên hệ:

<b>Ơng Vũ Văn Thức - Chuyên gia tài chính </b>

+84 936 492 884/0355 514 701

</div>