tiểu luận phân tích báo cáo tài chính công ty cổ phần fpt

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (4.74 MB, 41 trang )

<span class="text_page_counter">Trang 1</span><div class="page_container" data-page="1">

<b>ĐẠI HỌC ĐÀ NẴNG.…….. ………</b>

<b>Phân tích báo cáo tài chính cơng ty cổ phần FPT</b>

<i>Đà Nẵng, ngày 14 tháng 12 năm 2022</i>

<b>MỤC LỤC</b>

</div><span class="text_page_counter">Trang 2</span><div class="page_container" data-page="2">DANH MỤC HÌNH ẢNH...4

DANH MỤC BẢNG...4

<b>I. Bảng cân đối kế toán...1</b>

<b>1. Đọc bảng cân đối kế toán...1</b>

<b>II. Bảng báo cáo kết quả hoạt động kinh doanh...6</b>

<b>1. Đọc bảng báo cáo kết quả hoạt động kinh doanh...6</b>

<b>2. So sánh ngang... 7</b>

<b>3. So sánh dọc...8</b>

<b>III. Bảng báo cáo lưu chuyển tiền tệ...10</b>

<b>1. Đọc bảng báo cáo lưu chuyển tiền tệ...11</b>

<b>2. So sánh ngang...11</b>

<i><b>2.1. Hoạt động kinh doanh...11</b></i>

<i><b>2.2 Phân tích các hạng mục trên dịng tiền thơng qua các hoạt động đầu tư...13</b></i>

<i><b>2.3. Phân tích dịng tiền trong hoạt động tài chính của doanh nghiệp:...13</b></i>

<b>3.So sánh dọc...14</b>

<i><b>3.1 Năm 2020... 14</b></i>

<i><b>3.2 Năm 2021...17</b></i>

<b>IV. Thuyết minh báo cáo tài chính...20</b>

<b>1. Tìm hiểu về doanh nghiệp...20</b>

<b>2. Thuyết minh bảng cân đối kế toán...20</b>

<b>3. Thuyết minh báo cáo kết quả hoạt động kinh doanh...21</b>

<b>V. Phân tích các chỉ số...22</b>

<b>1. Các hệ số thanh tốn...22</b>

<b>2. Phân tích hiệu quả hoạt động...25</b>

</div><span class="text_page_counter">Trang 3</span><div class="page_container" data-page="3"><b>VI. Sự bổ sung lẫn nhau...29TÀI LIỆU THAM KHẢO:...30</b>

</div><span class="text_page_counter">Trang 4</span><div class="page_container" data-page="4"><b>DANH MỤC HÌNH ẢNH</b>

<b>Hình 1 Bảng cân đối kế tốn năm 2020&2021...1</b>

<b>Hình 2 Bảng cân đối kế tốn theo chiều ngang (ĐVT: triệu đồng)...2</b>

<b>Hình 3 Bảng cân đối kế tốn theo chiều dọc (DVT: triệu đồng)...4</b>

<b>Hình 4 Bảng báo cáo kết quả hoạt động kinh doanh năm 2020&2021 (ĐVT: tỷ đồng)... 6</b>

<b>Hình 5 Bảng BCKQKD theo chiều ngang (ĐVT: triệu đồng)...7</b>

<b>Hình 6 Bảng BCKQHDKD theo chiều dọc (ĐVT: triệu đồng)...8</b>

<b>Hình 7 Bảng báo cáo lưu chuyển tiền tệ năm 2020&2021...11</b>

<b>DANH MỤC BẢNGBảng 1 Bảng KQHĐKD tài chính (ĐVT: tỷ đồng)...7</b>

<b>Bảng 2 Bảng KQHĐKD từ hoạt động khác (ĐVT: tỷ đồng)...7</b>

<b>Bảng 3 Bảng đánh giá hệ số khả năng thanh toán hiện hành 2020-2021...23</b>

<b>Bảng 4. Bảng đánh giá tỷ số thanh khoản nhanh 2020-2021...24</b>

<b>Bảng 5 Bảng đánh giá tỷ số khả năng thanh toán tức thời 2020-2021...25</b>

<b>Bảng 6 Bảng đánh giá vòng quay hàng tồn kho năm 2020-2021...26</b>

<b>Bảng 7 Bảng đánh giá vòng quay TSCĐ kho năm 2020-2021...27</b>

<b>Bảng 8 Bảng đánh giá tỷ suất lợi nhuận gộp trên doanh thu thuần năm 2021... 28</b>

<b>2020-Bảng 92020-Bảng đánh giá tỷ suất nợ trên vốn chủ sở hữu năm 2020-2021...28</b>

<b>Bảng 10 Bảng đánh tỷ suất lợi nhuận trên tài sản năm 2020-2021...29</b>

<b>Bảng 11 Bảng đánh tỷ suất lợi nhuận trên vốn chủ sở hữu năm 2020-2021...30</b>

<b>your phone? Save</b>

to read later onyour computer

Save to a Studylist

</div><span class="text_page_counter">Trang 6</span><div class="page_container" data-page="6"><b>I. Bảng cân đối kế toán </b>

<b> </b>

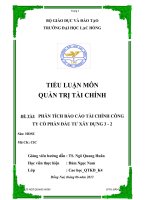

<i><b><small>Hình 1 Bảng cân đối kế toán năm 2020&2021</small></b></i>

<b>1. Đọc bảng cân đối kế toán</b>

Bảng cân đối kế toán trình bày những nội dung sau:

Tổng tài sản: Năm 2020 là 41734 tỷ VNĐ, năm 2021 là 53698 tỷ VNĐ Nợ phải trả: 23129 tỷ VNĐ (2020), 32280 tỷ VNĐ (2021)

Vốn chủ sở hữu: 18606 tỷ VNĐ (2020), 21418 tỷ VNĐ (2021) Tổng tài sản = Nợ phải trả + Vốn chủ sở hữu

Năm 2020: 23129+18606=41734

</div><span class="text_page_counter">Trang 8</span><div class="page_container" data-page="8"> Khoản đầu tư tài chính ngắn hạn có mức tăng tương đối lớn lên đến 8295 tỷVNĐ. Điều này cho thấy doanh nghiệp đang chú trọng đẩy mạnh về khoản đầutư tài chính. Đây là khơng phải hoạt động chính của doanh nghiệp, tuy nhiênhoạt động tài chính này cũng đem lại một mức lợi nhuận khơng hề nhỏ. Mặtkhác, năm 2020 với diễn biến phức tạp của dịch một số ngành nghề bị hạn chếhoạt động vì vậy việc tăng cường khoảng đầu tư tài chính là một phương án tốt.

</div><span class="text_page_counter">Trang 9</span><div class="page_container" data-page="9"> Phải thu ngắn hạn có tăng 617 tỷ VNĐ tương ứng với 9,85%

Hàng tồn kho năm 2021 tăng tương đối ít, so với năm 2020 là 217 tỷ VNĐ. Khigiữ lượng hàng tồn kho ở mức thấp, doanh nghiệp có thể giảm được một số chiphí, hoặc chi phí bỏ ra thấp hơn ban đầu như chi phí chất lượng khởi động. Tuynhiên, nếu lượng hàng tồn kho không đủ cung thì doanh số bán hàng sẽ giảm,ngồi ra do doanh nghiệp không kịp cung cấp sản phẩm theo nhu cầu nên kháchhàng chắc chắn sẽ chuyển sang mua hàng của các đối thủ cạnh tranh. Vì vậycơng ty cần có những dự đốn phù hợp để việc lưu trữ kho được hợp lýb. Tài sản dài hạn

Các khoản phải thu dài hạn có xu hướng giảm

Tài sản cố định có xu hướng tăng từ 8318 tỷ VNĐ lên 10399 tỷ VNĐ. Điều nàycho thấy công ty đã mua thêm cái trang thiết bị, máy móc và sở hữu những tàisản dài hạn ổn định mang giá trị cao giúp gia tăng năng suất, hiệu quả hoạtđộng của cơng ty.

FPT khơng có kế hoạch phát triển hoạt động thương mại bất động sản mà tiếptục tìm kiếm cơ hội M&A trong và ngoài nước

Tài sản dở dang dài hạn là một trong những tiêu chí dùng để tổng hợp và phảnánh giá trị của chi phí sản xuất kinh doanh của doanh nghiệp đang cịn dang dởhay những chi phí xây dựng dài hạn vẫn còn đang dang dở ngay tại thời điểmbáo cáo giảm từ 1291 tỷ VNĐ xuống 2373 tỷ VNĐ

Đầu tư tài chính dài hạn tăng từ 2581 tỷ VNĐ lên 3102 tỷ VNĐ Tài sản dài hạn tăng khá nhiều tương đương với 748 tỷ VNĐ Lợi thế thương mại tăng hơn gấp đôi cụ thể là 266 tỷ VNĐ

Thổng tài sản năm 2021 tăng so với năm 2020 là 28,67% cho thấy công ty cổphần FPT không ngừng mở rộng sản xuất kinh doanh mặc dù chịu nhiều áp lựccủa dịch bệnh Covid 19 vào năm 2020. Việc mở rộng sản xuất kinh doanh đã đemlại doanh thu tương ứng vì vậy có thể nói đây là một cơng ty có tầm phát triểncao và đáng để xem xét đầu tư.

<i><b>2.2. Nguồn vốn</b></i>

a. Nợ phải trả

</div><span class="text_page_counter">Trang 10</span><div class="page_container" data-page="10"> Tổng nợ phải trả của năm 2021 tăng lên 9151 tỷ VNĐ so với năm 2020 với tỷ lệnợ ngắn hạn tăng cao có thể sẽ gây áp lực cho công ty về việc trả nợ, vì thờigian đáo hạn của nợ ngắn hạn rất ngắn. Trong đó:

o Nợ phải trả ngắn hạn tăng 33,07%o Nợ phải trả dài hạn tăng hơn gấp 3 lần

Mặc dù nợ cao nhưng nếu hoạt động kinh doanh của cơng ty đạt được hiệu quảcao và có các kế hoạch kiểm sốt tốt được dịng tiền thì điều đó sẽ khó trở thànhrủi ro lớn để cơng ty phải e ngại

<b>Nhận xét: Cơng ty sử dụng địn bẩy tài chính nhiều hơn, chủ yếu là dùng các khoản</b>

nợ ngắn hạn để đầu tư tài chính ngắn hạn. Hoạt động này cho thấy chính sách hoạtđộng cơng ty có thay đổi, sử dụng các khoản đầu tư tài chính ngắn hạn để gia tăng lợinhuận.

</div><span class="text_page_counter">Trang 11</span><div class="page_container" data-page="11"> Ta thấy, cơ cấu tài sản ngắn hạn của công ty năm 2020 chiếm tỉ lệ 61,37% và65,4% năm 2020

Tiền và các khoản tương đương tiền điều giữ ở mức hơn 10% trong cơ cấu tổngtài sản, điều này cho thấy doanh nghiệp đang quản lý hiệu quả dòng tiền của mìnhđể đảm bảo khả năng thanh tốn nhanh của mình. Điều này là quan trọng đối vớimột cơng ty sử dụng địn bẩy tài chính.

Đầu tư tài chính ngắn hạn tăng từ 29,8% năm 2020 lên 38,6% năm 2021. Chothấy doanh nghiệp đang có xu thế đầu tư vào các khoản tài chính ngắn hạn. Đây làkhoản mục đáng để đầu tư vì thứ nhất vẫn đem lại lợi nhuận, thứ 2 đây là khoảnmục có tính thanh khoản cao chỉ sau tiền. Như vậy việc sử dụng địn bẩy tài chínhđược đảm bảo thanh tốn.

</div><span class="text_page_counter">Trang 12</span><div class="page_container" data-page="12"> Các khoản phải thu ngắn hạn của công ty cổ phần FPT vào năm 2020 chiếm tỉtrọng 15,06% giảm xuống còn 12,8% năm 2021. Tuy nhiên xét về mặt giá trị thìkhơng thay đổi gì nhiều. Như vậy ta thấy rằng mặc dù các khoản phải thu ngắn hạncó sự sụt giảm về tỉ trọng tuy nhiên về giá trị thì khơng thay đổi gì nhiều, vậy tathấy doanh nghiệp vẫn giữ nguyên chính sách bán chịu của mình mà khơng có thayđổi gì nhiều, làm hạn chế khả năng chiếm dụng vốn của khách hàng.

Bên cạnh đó Hàng tồn kho và các tài sản ngắn hạn khác chỉ chiếm tỉ trọng nhỏ.Điều này phản ánh đúng về lĩnh vực hoạt động của công ty là công ty công nghệviễn thông.

Về Tài sản dài hạn chiếm tỉ trọng 38,63% năm 2020 và giảm xuống còn 34,6%năm 2021. Như vậy ta thấy doanh nghiệp dùng Tài sản dài hạn của mình để làmđiều kiện để cơng ty tăng trưởng doanh thu. Chiếm cao nhất trong tài sản ngắn hạnđó là khoản mục máy móc thiết bị, đây là ngành cơng nghệ viễn thơng vì vậy màcần các máy móc thiết bị cơng nghệ hiện đại là điều hết sức quan trọng và cơng tyđã duy trì được điều này nghĩa là công ty ngày càng phát triển mà chưa có dấu hiệuthu hẹp sản xuất kinh doanh.

Phải thu dài hạn và tài sản cố định vì có sự giảm sút về mặt giá trị nên tỷ trongtrong khoản mục Tài sản cố định và đầu tư dài hạn của hai chỉ tiêu trên cũng bịgiảm xuống. Tuy nhiên mức giảm xuống này chỉ là con số nhỏ. Mức tỷ trọng giảmxuống ở khoản phải thu dài hạn và tài sản cố định lần lượt là 0,58% và 0,31%

<i><b>3.2. Nguồn vốn</b></i>

Năm 2021, cơ cấu nợ phải trả chiếm đến hơn 55% cao hơn so với vốn chủ sởhữu, điều này là do trong năm 2021, công ty có khoản nợ ngắn hạn tăng lên hơn 6nghìn tỷ tăng hơn 34% so với năm 2020. Chính điều này làm cho cơ cấu nguồn vốncó sự thay đổi mạnh vào năm 2021.

Điều này cũng cho ta thấy rằng, trong năm 2020 công ty cổ phần FPT sử dụngđịn bẩy tài chính của mình nhiều hơn để mở rộng quy mô công ty.

Tuy nhiên trong cơ cấu Nợ phải trả thì cơ cấu nợ ngắn hạn chiếm hầu hết, điềunày sẽ gây ra các áp lực đối với nhà quản lý vì nếu dùng địn bẩy tài chính là nợngắn hạn thì thời gian đem lại lợi nhuận phải ngắn, hiệu quả vì thời gian trả nợ ngắnhạn ngắn.

</div><span class="text_page_counter">Trang 13</span><div class="page_container" data-page="13"><b>II. Bảng báo cáo kết quả hoạt động kinh doanh</b>

<i><b><small>Hình 4 Bảng báo cáo kết quả hoạt động kinh doanh năm 2020&2021 (ĐVT: tỷ đồng)</small></b></i>

<b>1. Đọc bảng báo cáo kết quả hoạt động kinh doanh</b>

- Lợi nhuận sau thuế thu nhập của doanh nghiệp là 4,424 tỷ (2020) và 5,349 tỷ(2021). Doanh nghiệp đang có lãi

- Chi phí thuế thu nhập doanh nghiệp hiện hành là 943 tỷ (2020) và 955 tỷ (2021)- Xác định kết quả từ hoạt động sản xuất kinh doanh chính:

+ Đánh giá sơ bộ: KQHDKD chính năm 2021 lãi 6,228 tỷ, tăng 19.9% so vớinăm 2020

- Xác định kết quả kinh doanh từ hoạt động tài chính

</div><span class="text_page_counter">Trang 14</span><div class="page_container" data-page="14">Doanh thu hoạtđộng TC

Chi phí tài chính 548 1,144Lợi nhuận thuần

từ hoạt động tàichính

<i><b><small>Bảng 1 Bảng KQHĐKD tài chính (ĐVT: tỷ đồng)</small></b></i>

+ Đánh giá sơ bộ: KQHĐKD tài chính năm 2021 lãi 127 tỷ, giảm hơn 50% sovới năm 2020. Nguyên nhân chính do năm 2020, chi phí tài chính tăng lên đángkể (1,144 tỷ đồng)

- Xác định kết quả kinh doanh từ hoạt động khác

Chỉ tiêu 2020 2021Thu nhập

Chi phí khác 59 25Lợi nhuận

</div><span class="text_page_counter">Trang 15</span><div class="page_container" data-page="15"><b>2. So sánh ngang</b>

<i><b><small>Hình 5 Bảng BCKQKD theo chiều ngang (ĐVT: triệu đồng)</small></b></i>

Phân tích doanh thu

- Doanh thu bán hàng và cung cấp dịch vụ năm 2021 tăng 19.2% so với năm2020, tương ứng với số tiền là 5,749,354 triệu đồng. Qua đó, ta thấy đượcdoanh nghiệp đã hoạt động hiệu quả và có những chuyển biến tốt hơn. Ta thấy,khoản giảm trừ doanh thu của doanh nghiệp lại giảm đi 84.9% so với năm trước2020, nghĩa là doanh nghiệp đã vận dụng các chính sách bán hàng một cáchhiệu quả để đem lạu sự tăng trưởng doanh thu.

- Doanh thu hoạt động tài chính năm 2021 so với năm 2020 tăng 56.6% tươngứng với số tiền 448 tỷ. Cho ta thấy, FPT cũng có sự đầu tư vào mảng tài chínhvà cũng mang lại mức lợi nhuận rất lớn cho doanh nghiệp. Xét về mặt giá trịkhoản lợi nhuận này là khá lơn, cho thấy năm 2021 các đầu tư về tài chính ngắnhạn đã mang lại nguồn lợi nhuận khá tốt cho doanh nghiệp.

- Xét thu nhập khác, ta chưa thấy sự tăng trưởng mạnh mẽ của năm 2021 so vớinăm 2021, chỉ vỏn vọn 1,4% tương ứng với hơn 1 tỷ đồng. Sự tăng trẳng củathu nhập khác rất đáng lo ngại

</div><span class="text_page_counter">Trang 16</span><div class="page_container" data-page="16"> Phân tích chi phí

- Chi phí quản lí doanh nghiệp năm 2021 so với năm 2020 tăng 2,6% tương ứngvới số tiền 116 tỷ đồng, chứng tỏ doanh nghiệp giữ vững được cường độ, cácchính sách hoạt động hiệu quả để khơng làm tăng chi phí

- Chi phí khác của doanh nghiệp năm 2021 so với năm 2020 có sự giảm rõ rệt là58.4%, hơn một nửa. Cho thấy doanh nghiệp đã giảm chi phí đầu tư vào cácngành khác lại.

- Nhìn chung thì doanh nghiệp FPT năm 2021 so với năm 2020 đã có sự tăngtrưởng trong mùa covid do doanh nghiệp sau khi ổn định cổ phần hoá đã đầu tưvà mở rộng thị trường, kinh doanh một số ngành khác, vì vậy doanh nghiệp cómột chính sách kinh doanh vơ cùng hợp lý và hiệu quả

<b>3. So sánh dọc</b>

<i><b><small>Hình 6 Bảng BCKQHDKD theo chiều dọc (ĐVT: triệu đồng)</small></b></i>

Tỷ trọng giá vốn của 2 năm 2020 và 2021 lần lượt là 60.04% và 61.77%. Choviết trong 100 đồng doanh thu thuần, có 60.04 đồng giá vốn năm 2020, có 61.77đồng giá vốn năm 2021. Như vậy, ta thấy giá vốn đươc tăng dần qua các năm và

</div><span class="text_page_counter">Trang 17</span><div class="page_container" data-page="17">doanh thu thuần cũng tăng cao. Như vậy, ta chưa thể thấy được doanh nghiệp tối ưuđược giá vốn hàng bán trong 2 năm này

Tỷ trọng doanh thu hoạt động tài chính qua 2 năm 2020 và 2021 lần lượt là2.76% và 3.57%. Cho biết trong 100 đồng doanh thu thuần, có 2.76 đồng doanh thutừ hoạt động tài chính vào năm 2020, và tăng lên thành 3.56 đồng vào năm 2021.Như vậy cho ta thấy, mặc dù hoạt động tài chính khơng đáng kể so với doanh thuthuần nhưng vì dây là một doanh nghiệp có quy mơ lớn nên doanh thu từ hoạt độngtài chính so về giá trị thì có một giá trị khơng hề nhỏ

Tỷ trọng về chi phí tài chính nhỏ hơn tỷ trọng về doanh thu từ hoạt động tàichính. Cụ thể, vào năm 2020, tỷ trọng chi phí tài chính là 1.84% và 3.21% vào năm2021. Điều quan trọng trong chi phí tài chính là chi phí lãi vay. Và tỷ trọng chi phílãi vay so với doanh thu thuần qua 2 năm 2020 và 2021 lần lượt là 1.29% và 1.36%.Điều này có ý nghĩa là trong 100 đồng doanh thu thuần có 1,29 đồng (năm 2020) và1,36 đồng (năm 2021) là chi phí lãi vay. Như vậy, ta thấy chi phí lãi vay của doanhnghiệp này so với doanh thu là không đáng kể. Suy ra doanh nghiệp có nguồn vốnrất đáng kể.

Tỷ trọng chi phsi bán hàng so với doanh thu thuần trong 2 năm 2020 và 2021lần lượt là 9.1% và 10.11%. Tức là trong 100 đồng doanh thu thuần, công ty cổphần FPT phải trả 9,1 đồng vào năm 2020 và 10,11 đồng vào năm 2021 cho chi phíbán hàng của mình. Như vậy, cho ta thấy đội ngũ bán hàng của công ty này hoạtđộng hiệu quả.

Chi phí quản lý doanh nghiệp chiếm tỷ trọng qua 2 năm 2020 và 2021 lần lượtlà 15.07% và 12.94%. Cho ta biết trong 100 đồng doanh thu thuần có 15,07 đồng(năm 2020) và 12,94 đồng (năm 2021) chi phí quản lý doanh nghiệp. Vì đây là mộtdoanh nghiệp có quy mơ lớn nên vấn đề chi phí quản lý doanh nghiệp chắc chắn caonhưng so với doanh thu thuần thì chỉ chiếm hơn 15%, tức là cơng ty đang tổ chứcquản lý doanh nghiệp một cách hiệu quả. Và chi phí quản lý doanh nghiệp năm2021 thấp hơn 2020 cho thấy rằng doanh nghiệp đang vận dụng hiệu quả các chínhsách quản lý.

</div><span class="text_page_counter">Trang 18</span><div class="page_container" data-page="18"><b>III. Bảng báo cáo lưu chuyển tiền tệ</b>

</div><span class="text_page_counter">Trang 19</span><div class="page_container" data-page="19"><i><b><small>Hình 7 Bảng báo cáo lưu chuyển tiền tệ năm 2020&2021</small></b></i>

<b>1. Đọc bảng báo cáo lưu chuyển tiền tệ</b>

Dựa vào BCLCTT ta thấy:

Dòng tiền thuần của hoạt động kinh doanh luôn dương ở 2 năm, điều nàyphần nào thể hiện hiệu quả trong hoạt động kinh doanh chính của cơng ty.Nhưng trong khi năm 2020 là 6,339,679 (triệu đồng) thì dịng tiền từ hoạtđộng kinh doanh trong năm 2021 của công ty ở mức 5,839,694 (triệu đồng),giảm 7% so với năm 2020.

Dòng tiền từ hoạt động đầu tư trong 2 năm đều âm, đặc biệt là trong năm2021. Điều này cho thấy công ty luôn thực hiện nhiều hoạt động đầu tư củamình trong giai đoạn này. Ta có thể thấy năm 2021 dịng tiền từ hoạt độngđầu tư là (10,412,890) triệu đồng tăng tới 27% so với năm 2020 (8,144,124)triệu đồng

Dòng tiền thuần của hoạt động tài chính trong 2 năm đều dương, năm 2021với 5,364,662 (triệu đồng) tăng gần 2 lần so với năm 2020 là 3,037,357 (triệuđồng). Điều này cho thấy công ty đã giảm số tiền cổ tuwcd chi trả so với năm2020 và phát hành một lượng cổ phiếu mới nhằm huy động vốn. Việc nàycũng chứng minh được cơng ty đang cố huy động nguồn vốn của mình đểthực hiện các dự án đầu tư lớn trong năm tới

<b>2. So sánh ngang</b>

<i><b>2.1. Hoạt động kinh doanh</b></i>

</div><span class="text_page_counter">Trang 20</span><div class="page_container" data-page="20"> Lợi nhuận trước thuế của năm 2020 nhỏ hơn năm 2021.

Điều chỉnh cho các khoản: Đây là những khoản mục khơng làm phát sinhdịng tiền ra vào.

Khấu hao tài sản cố định: Đây là số tiền mua sắm tài sản cố định thực chấtđã được chi trả ra từ lâu. Trong quá trình sử dụng, tài sản đó được tríchkhấu hao theo hang năm. Như vậy, chi phí khấu hao là có những các khoảntiền khơng chảy ra bên ngồi, do đó được cộng bổ sung vào lợi nhuận trướcthuế. Khoản mục này trong năm 2020 và 2021 gần bằng nhau do tỷ lệ tríchkhấu hao hàng năm như nhau.

Khoản dự phịng chính là các chi phí dự phịng được doanh nghiệp trích lậpnhưng thực tế là khơng chi. Khoản dự phịng trong năm 2021 được đánh giácao hơn 2020 do các hoạt động kinh doanh diễn ra tốt đẹp.

Lỗ / (Lãi) chênh lệch tỷ giá xuất phát từ việc tỷ giá đồng ngoại tệ thay đổi.Về khoản mục chênh lệch tỷ giá ngoại tệ do đánh giá lại của năm 2021giảm rất nhiều so với năm 2020 do tỷ giá đồng ngoại tệ giảm hay mất giá Chi phí lãi vay: Đây là dòng tiền ra, tuy nhiên đã được trừ khi tính lợi

nhuận của doanh nghiệp, thể hiện ở chi phí tài chính trên báo cáo kết quảkinh doanh, nên sẽ được cộng trở lại. Tiền lãi cho khoản vay trong năm2021 cao hơn 2020 có thể do công ty tăng lãi suất hoặc chưa thanh tốn mộtkhoản vay trước đó.

Thu nhập từ khoản vay được miễn giảm đều khơng có ở cả 2 năm Các khoản biến động dòng tiền vào ra của doanh nghiệp:

Biến động các khoản phải thu: Có sự giảm xuống các khoản phải thu trongnăm 2021

Biến động hàng tồn kho năm 2021 giảm nhiều lần so với năm 2020. Biến động các khoản phải trả và nợ phải trả khác của năm 2021 tăng cao. Biến động chi phí trả trước nhỏ hơn nhiều lần so với 2020.

Tiền lãi vay đã trả năm 2021 nhỏ hơn 2020

Thuế thu nhập doanh nghiệp đã nộp giảm nhiều so với với 2020. Công ty chưa

</div>