Luận văn tốt nghiệp-kế toán nguyên vật liệu và công cụ dụng cụ tại xí nghiệp 22 part6 pptx

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (230.11 KB, 10 trang )

51

+ Kế toán vật tư và nguyên vật liệu : Theo dõi tình hình xuất , nhập ,

tồn kho NVL.

- Kế toán tập hợp chi phí và tính giá thành sản phẩm : Có nhiệm vụ tập

hợp chi phí phát sinh trong kỳ, xác định sản phẩm dở dang cuối kỳ và

tính giá thành sản phẩm.

- Kế toán thanh toán công nợ và tiền lương, BHXH , BHYT , KPCĐ :

Chuyên theo dõi tình hình thanh toán công nợ đối với khách hàng và

nội bộ đối với Công ty. Thanh toán và theo dõi Chi phí tiền lương và

các khoản khác khấu trừ vào lương c

ũng như các loại thưởng khác.

Ngoài nhiệm vụ trên , từng đông chí có trách nhiệm theo dõi , kiểm tra ,

đôn đốc các phần việc tương ứng .

2. Đặc điểm tổ chức hạch toán kế toán và bộ sổ kế toán tại Xí

nghiệp 22- Công ty 22- BQP

* Tổ chức vận dụng hệ thống chứng từ

Chứng từ kế toán là những giấy tờ và vật mang tin phản náh

nghiệp vụkinh tế Tài chính phát sinh hoàn thành.

Căn cứ vào hệ thống chứng từ Kế toán do Bộ tài chính ban hành ,

chứng từ của Xí nghiệp 22 bao gồm nội dung chủ yếu sau:

1. Tên và số hiệu của chứng từ

2. Ngày, tháng, năm lập chứng từ

3. Tên, địa chỉ của đơn vị hoặc cá nhân nhận chứ

ng từ

4. Nội dung của nghiệp vụ kinh tế phát sinh

5. Số lương , đơn giá và số tiền của nghiệp vụ tài chính ghi bằng

sổ ; Tổng số tiền của chứng từ kế toán dùng đểthu chi tiền

bằng số và bằng chữ.

*Tổ chức vận dụng hệ thống tài khoản kế toán :

Tài khoản kế toán dùng để phân loại , hệ thống hoá các nghiệp vụ

kinh tế , Tài chính theo nội dung kinh tế . Hệ thống tài khoản kế toán là bảng

52

kê các tài khoản kế toán dùng cho dơn vị kế toán của Xí nghiệp 22 được áp

dụng thống nhất theo quy định của Bộ tài chính.

*Tổ chức vận dụng hê thống sổ sách kế toán bao gồm:

- Chứng từ ghi sổ

- Báo cáo quỹ

- Sổ đăng ký chứng từ ghi sổ

- Sổ chi tiết các tài khoản

- Bảng cân đối phát sinh các tài khoản

*Tổ chức hệ thống báo cáo kế toán:

- Bảng cân đối kế toán

- Kết quả hoạt động SXKD

- Tình hình tăng giảm TSCĐ và hao mòn TSCĐ ( mẫu B01 /QT-DN)

- Bảng kê chi tiết tăng , giảm TSCĐ

- Tình hình tăng giảm TSCĐ và vốn kinh doanh ( mẫu BO4/ QT- DN)

- Báo cáo tình hình quân số và thu nhập

- Báo cáo tình hình sử dụng nguồn vốn khấu hao cơ bản

- Thuyết minh báo cáo Tài chính (mẫu B09 / QT – DN)

- Lưu chuyển tiền tệ

- Báo cáo thu nộp BHXH

- Báo cáo quyết toán chi BHXH

- Báo cáo thu nộp BHYT

- Báo cáo chi tiế

t tiêu thụ sản phẩm

Để phù hợp với tình hình thực tế và nâng cao hiệu quả công tác kế toán

từ ngày 01 tháng 01 năm 1995 Xí nghiệp áp dụng chế độ kế toán mới , hạch

toán trên hệ thống tài khoản kế toán ban hành theo quyết định số 1205 của Bộ

trưởng Bộ tài chính.

3. Đội ngũ lao động trong đơn vị , mức lương cơ bản của từng bộ

phận.

a. Quân số

đến ngày 31 / 12 / 2005

53

Tổng số : 353 người

Trong đó :

Biên chế : 168 người

Hợp đồng dài hạn : 163 người

Hợp đồng ngắn hạn : 22 người

b . Tiền lương

Tổng thu nhập : 4.997.859.329 đồng , bằng 101,4% so với kế hoạch năm

(4.928.820.000 đồng ), và bằng 100, 47% so với năm trước (4.974.348.838

đồng)

Trong đó :

+ Quỹ lương : 4.417.651.129 đồng

+ Tiền ăn ca : 400.225.000 đồng

+ Quỹ phúc lợi : 179.983.20 đồng

Thu nhập bình quân : 1.239.548 đồng , bằng 109, 45% so v

ới kế hoạch năm

(1.132.500 đồng) , bằng 110,04% so với năm trước (1.126.437 đồng)

+ Từ lương , thưởng : 1.095.648 đồng

+ Từ ăn ca : 99.262 đồng

+ Thu nhập khác ( quỹ phúc lợi ) : 44.639 đồng

III. THỰC TẾ VỀ CÔNG TÁC KẾ TOÁN VẬT LIỆU TẠI XÍ NGHIỆP 22- CÔNG

TY 22- BQP

1. Đặc điểm vật liệu tại Xí nghiệp 22- Công ty 22-BQP

Xí nghiệp 22- Công ty 22- BQP là một công ty có quy mô sản xuất lớn,

sản phẩm sản xuất ra thuộc nhóm hàng Công nghiệp thực phẩm . Do đó ,

NVL của Xí nghiệp chủ yếu là những sản phẩm của ngành Công nghiệp chế

biến , nông nghiệp Những loại NVL này có đặc điểm là rất dễ bị hư hỏng ,

kém phẩm chất do tác động của các y

ếu tố môi trường như : ánh sáng , nhiệt

độ , độ ẩm nên rất khó bảo quản , đòi hỏi yêu cầu quản lý cao.

Tuy các sản phẩm chủ yếu của Xí nghiệp là bánh , lương khô nhưng

chủng loại rất đa dạng . Mỗi loại lại có những nhu cầu NVL khác cho sản xuất

54

. Do vậy NVL của Xí nghiệp không chỉ nhiều mà còn phong phú , trong đó

chiếm chủ yếu là các loại bột , đường sữa . Ngoài ra , còn có các NVL phụ

gồm tinh dầu , bột hoa quả , các loại phẩm mầu , các loại dung dịch axít cùng

với hàng trăm thứ bao bì , nhiên liệu trong mỗi loại lại có các tiểu loại khác

nhau.

2. Kế toán vật liệu tại Xí nghiệp 22- Công ty 22- BQP

a.Các chứng từ sử dụng trong hạch toán ban đầu tại Xí nghiệp 22

Chứng từ

phản ánh tăng nguyên vật liệu

Tại Xí nghiệp 22 , nguyên vật liệu được phản ánh tăng trong nhiều

trường hợp , có thể tăng do mua ngoài , do gia công chế biến hay phát hiện

thừa trong kiểm kê và cả những phế liệu thu hồi sau sản xuất Với mỗi

trường hợp Xí nghiệp sử dụng các chứng từ khác nhau để ghi chép vào sổ

sách kế toán . Nhưng nhìn chung để phản ánh tăng nguyên vật liệu , kế toán

c

ủa Xí nghiệp sử dụng các chứng từ sau:

- Hoá đơn GTGT ( Biểu 01)

- Biên bản kiểm nghiệm vật tư ( Biểu 02)

- Phiếu nhập kho ( Biểu 03 )

- Biên bản nhập kê vật tư , hàng hoá tồn kho.

- Giấy thông báo thuế ( sử dụng khi Công ty nhập khẩu

nguyên vật liệu)

Để thanh toán cho các nguồn mua NVL xí nghiệp có thể trả bằng

tiền mặt , tiền gửi ngân hàng , bằng tiền tạm ứng ho

ặc trả chậm hay đối trừ

công nợ . Vì thế các chứng từ thường sử dụng trong thanh toán của xí nghiệp

là :

- Phiếu chi ( Biểu 05)

- Giấy thanh toán tạm ứng (Biểu 04)

* Hoá đơn GTGT

Sau khi hoạch định được nhu cầu vật tư cho sản xuất , đối chiếu với thực

tế NVL tại kho , nếu có nhu cầu cần phải mua thêm một loại NVL nào đó ,

55

phòng Kế hoạch – Vật tư sẽ xác định số lượng , chủng loại , quy cách phẩm

chất và giao cho cán bộ vật tư đi ký kết hợp đồng với nhà cung cấp hoặc

thu mua trên thị trường . Khi nhận được “ hoá đơn GTGT ” của bên cung cấp

, Phòng Kế hoạch – Vật tư sẽ đối chiếu với “ Hợp đồng ” để tiến hành kiểm

nghiệm NVL nhập kho.

* Biên bản kiểm nghiệm vậ

t tư

Tuỳ theo từng hợp đồng cung cấp mà NVL mua về có thể được giao nhận

tại kho Xí nghiệp hoặc tại nơi cung cấp . Vật liệu mua về do phòng Kỹ thuật

kiểm tra mọi tiêu chuẩn về quy cách , chất lượng , chủng loại trước khi

nhập kho . Xí nghiệp sẽ lập Biên bản kiểm nghiệm vật tư bao gồm 1 trưởng

ban là đại diện phòng Kế hoạch – Vật tư và 2 uỷ

viên là đại diện phòng Kỹ

thuật và thủ kho. Phương pháp để kiểm nghiệm vật tư chủ yếu của Xí nghiệp

là bằng phương pháp cảm quan . Nếu NVL bảo đảm yêu cầu , cán bộ kiểm tra

lập “Biên bản kiểm nghiệp vật tư ” (Biểu 02)và báo cho phòng Kế hoạch- Vật

tư để lập “ Phiếu nhập kho” . Còn nếu trong quá trình kiểm nghiệm vật liệu

không đúng quy cách , phẩm chất như

trong Hợp đồng , Xí nghiệp sẽ tiến

hành trả lại người bán ; Nếu có hao hụt trong định mức thì tính vào giá nhập

kho , ngoài định mức thì quy trách nhiệm bồi thường.

* Phiếu nhập kho

Phiếu nhập kho thông thường được lập làm 4 liên , có đầy đủ chữ ký của 4

người giao vật tư , thủ kho và thủ trưởng đơn vị . Sau khi ký xác nhận , 1 liên

giao cho kế toán NVL để ghi sổ , 1 liên giao cho thủ kho để vào “ Thẻ kho ” ,

1 liên giao cho kế toán thanh toán cùng với “ Hoá đơ

n GTGT ” để theo dõi

thanh toán và 1 liên lưu gốc tại Phòng Kế hoạch – Vật tư . nhưng nếu trường

hợp Xí nghiệp tự tiến hành chuyên chở hàng hoá về kho để yêu cầu thanh

toán chi phí chuyên chở. Với những NVL thừa do thay đổi kế hoạch sản xuất ,

chủng loại sản phẩm , phòng Kế hoạch – Vật tư tiến hành nhập vào kho trung

chuyển . Lúc này “ Phiếu nhập kho” chỉ nhập làm 2 liên : kế toán NVL giữ 1

liên để vào sổ k

ế toán và thủ kho giữ 1 liên để ghi vào thẻ kho. Lúc này “

56

Phiếu nhập kho” được lập trên cơ sở số lượng NVL thực tế đem nhập kho và

giá trị của NVL đó xuất kho trước khi có sự thay đổi kế hoạch sản xuất ,

chủng loại sản phẩm .

* Giấy thông báo thuế Với NVL Xí nghiệp nhập khẩu từ nước ngoài

còn phải có thêm “ Giấy thông báo thuế ” kèm theo bản sao “ Tờ khai hàng

hoá xuất khẩu , nhập khẩu” để kế toán thanh toán tính số thuế

nhập khẩu và số

thuế GTGT phải nộp cho số NVL nhập khẩu . Các chứng từ này khi giao cho

kế toán phải kèm gửi kèm “ Phiếu nhập kho” và “ Biên bản kiểm nghiệm vật

tư ”.

* Biên bản kiểm kê vật tư , hàng hoá tồn kho

Do đặc điểm NVL của Xí nghiệp có giá trị đơn vị nhỏ , số lượng nhiều ,

đa dạng , rất dễ xảy ra mất mát , thừa , thiếu nên định kỳ

( tại thời điểm cuối

tháng 6 và cuối năm ) , Xí nghiệp thực hiện việc kiểm kê NVL một lần do

Ban kiểm kê tài sản của Xí nghiệp tiến hành . Mọi kết quả kiểm kê đều được

ghi vào Biên bản kiểm kê” . Biên bản này được lập cho từng kho và cho toàn

bộ Xí nghiệp theo từng danh điểm NVL . Trong đó ghi rõ mã vật tư , tên vật

tư , đơn vị tính , số lượng tồn kho trên sổ sách , số

lượng tồn kho thực tế ,

chênh lệch , số lượng kém phẩm chất , thành tiền của mỗi NVL . Sau khi

kiểm kê , kế toán NVL tập hợp kết quả và nhập số liệu vào máy tính . Máy vi

tính dựa vào số liệu trên sổ sách tính ra số lượng thừa , thiếu thành tiền của

NVL và in ra “ Biên bản kiểm kê ”. Căn cứ vào “ Biên bản kiểm kê ”, Hợp

đồng kiểm kê của Xí nghiệp sẽ đưa ra biện pháp xử lý tuỳ thuộc vào s

ố lượng

hao hụt . Kế toán NVL dựa vào quyết định trên để ghi sổ

* Phiếu chi , Giấy thanh toán tạm ứng

Đây là các chứng từ Xí nghiệp sử dụng để thanh toán mua NVL và các

chi phí khác nhưng chủ yếu là thanh toán cho các cá nhân thu mua NVL .

b.Chứng từ phản ánh giảm nguyên vật liệu

57

Nguyên vật liệu của Xí nghiệp chủ yếu là xuất dùng phục vụ nhu

cầu sản xuất . Ngoài ra còn có thể xuất bán hoặc cho vay , vì vậy kế toán

NVL của Xí nghiệp sử dụng các chứng từ sau:

- Phiếu xuất kho

- Phiếu lĩnh vật tư theo hạn mức kế hoạch

- Báo cáo sử dụng vật tư

- Hoá đơn GTGT ( Trong trường hợp Xí nghiệp xuất bán cho đơn vị

khác )

Công ty đẫ sử

dụng giá thực tế để hạch toán trị giá NVL xuất kho

hàng ngày và áp dụng phương pháp giá thực tế bình quân liên hoàn. Giá trị

NVL xuất kho được tính vào cuối ngày , do sử dụng máy tính nên áp dụng

phương pháp này là không khó khăn đối với kế toán NVL.

* Phiếu lĩnh vật tư theo hạn mức kế hoạch

Hàng tháng , căn cứ vào sản lượng định mức và định mức tiêu hao

NVL , phòng Kế hoạch- Vật tư lập “ phiếu lĩnh vật t

ư hạn mức theo kế

hoạch”. Phiếu này được lập làm 2 liên cho một hoặc nhiều loại vật tư : 1 liên

giao cho thủ kho giữ , 1 liên giao cho đơn vị sử dụng vật liệu . Khi lĩnh NVL ,

đơn vị sử dụng phải mang phiếu này xuống kho để làm căn cứ xuất kho. Thủ

kho có nhiệm vụ ghi vào sổ “ Nhật ký kho” số lượng thực tế NVL xuất kho

hàng ngày . Cuối tháng , căn cứ vào số liệ

u Phân xưởng thực tế để ghi vào sổ

kho cho Xí nghiệp và ghi vào cột “ Số lượng thực lĩnh” trên “ Phiếu lĩnh vật

tư hạn mức theo kế hoạch” . Vì vậy “ Phiếu lĩnh vật tư hạn mức theo kế

hoạch” không dùng làm căn cứ ghi sổ kế toán NVL.

* Báo cáo sử dụng vật tư

Hàng tháng , thống kê Phân xưởng căn cứ vào tình hình thực tế NVL sử

dụng cho từng loại sản ph

ẩm để lên “ Báo cáo sử dụng vật tư” cho phân

xưởng . Khi đó kế toán NVL dùng số liệu trên báo cáo này để ghi sổ kế toán

liên quan .

* Phiếu xuất kho

58

Trường hợp đơn vị sử dụng NVL muốn bổ sung thêm loại NVL nào đó

thì phải yêu cầu với phòng Kế hoạch –Vật tư . Khi đó phòng Kế hoạch – Vật

tư sẽ trên cơ sở xem xét về tình hình sử dụng nguyên vật liệu tại Phân xưởng ,

số lượng NVL yêu cầu để quyết định lượng bổ sung và lập “ Phiếu xuất kho”

3. Tài khoản sử dụng

Kế

toán tổng hợp NVL của Xí nghiệp sử dụng các tài khoản sau:

- TK 152 “ Nguyên vật liệu” mở chi tiết cho các tài khoản

TK 1521 “ Nguyên vật liệu chính”

TK 1522 “ Nguyên vật liệu phụ”

TK 1523 “ Nhiên liệu”

TK 1524 “ Phụ tùng thay thế ”

TK 1525 “ Thiết bị xây dựng cơ bản”

TK 1526 “ Bao bì ”

TK 1527 “ Vật liệu khác ”

- TK 621 “ Chi phí nguyên vật liệu trực tiếp ” , mở chi tiết cho các tài

khoản

TK 6211 “ Chi phí nguyên vật liệu trực tiếp cho Phân xưởng 1

TK 6212 “ Chi phí nguyên vật liệu trực ti

ếp cho Phân xưởng 2

TK 6213 “ Chi phí nguyên vật liệu trực tiếp cho Phân xưởng dịch vụ

TK 6214 “ Chi phí nguyên vật lệu trực tiếp cho Phân xưởng cơ điện

Và một số tài khoản khác như :

TK 331 “ Phải trả người bán”

TK 1331 “ Thuế GTGT được khấu trừ của hàng hoá , dịch vụ”

TK 6272 “ Chi phí nguyên vật liệu cho sản xuất chung tại Phân

xưởng”

TK 6412 “ Chi phí nguyên vật liệu cho hoạt động bán hàng

TK 6422 “ Chi phí nguyên vật liệu phục vụ quản lý chung c

ủa Xí

nghệp”

59

TK 111 “ Tiền Việt Nam”

TK 112 “ Tiền gửi ngân hàng”

TK 241 “ Xây dựng cơ bản”

TK 141 “ Tạm ứng”

60

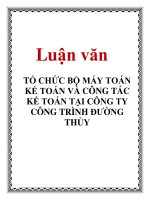

Bảng phân bổ nguyên vật liệu - công cụ dụng cụ

Tháng 01 năm 2004

Đơn vị tính: đồng

TK152 TK153

TT

Ghi Có các TK

Đối tượng

(Ghi Nợ các TK)

HT TT HT TT

1 Bánh quy Hương thảo PXI 1.006.325.500

2 Bánh ép PXI 6.446.600

3 Lương khô cacao PXI 74.670.700

4 Bánh quy 22 PXI 3.705.400

5 Bánh quy trái cây PXI 38.186.100

6 Bánh BLEND PXI 21.338.100

7 Túi hàng tết 6.114.400

8 Mứt hộp 45.342.900

9 Bánh quy L500g PXII 15.615.000

10 Bánh quy L300g PXII 963.573.000

11 Bánh vừng vòng + Sămpa PXII 18.837.900

12 Bánh bơ xốp PXII 160.738.900

Cộng TK 1541 2.360.894.500

13 TK1542: Điện nước 2.110.500

14 TK 627 -CPQLPX 18.159.300

- PXI 15.437.100

- PXII 2.722.200

15 TK 641 - CP bán hàng 258.300

16 TK 642 - CP quản lý PX 17.127.300

17 TK 5112 - Tiêu thụ vật tư 899.500

Tổng cộng 2.399.446.400

Ngày 31 tháng 01 năm 2004