Bài 4 : PHÂN TÍCH CHUỖI THỜI GIAN doc

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (293.77 KB, 23 trang )

Kinh tế lợng nâng cao bài 4

Nguyễn Cao Văn- Khoa Toán kinh tế- Đại học kinh tế quốc dân Hà nội

Bài 4

Phân tích chuỗi thời gian

Khái niệm

Trong thực tế để mô hình hoá một hiện tợng kinh tế

ngời ta có thể sử dụng hai loại mô hình:

- Mô hình cấu trúc: Biểu diễn sự thay đổi của một

biến kinh tế trong mối liên hệ phụ thuộc với các biến

khác.

- Mô hình hành vi: Biểu diễn sự thay đổi của một

biến chỉ dựa vào hành vi của quá khứ của chính bíên

đó.

Mô hình cấu trúc chỉ đợc sử dụng hiệu quả khi biết

rõ những nhân tố ảnh hởng đến sự biến động của biến

cần phân tích, mặt khác để dự báo lại phải dự báo đợc

bản thân các nhân tố ảnh hởng đó. Điều đó đôi khi còn

khó khăn hơn dự báo bản thân biến cần phân tích.

Ngoài ra trong nhiều trờng hợp sự biến động của

biến cần phân tích không thể giải thích đợc thông qua

các nhân tố khác. Điều đó có thể do ta không biết rõ các

nhân tố ảnh hởng nên nếu dùng mô hình cấu trúc thì

hoặc các hệ số góc đều không có ý nghĩa thống kê hoặc

không có ích cho dự báo. Mặt khác cũng có thể do sự

biến động của biến cần phân tích chỉ phụ thuộc vào sự

vận động của bản thân nó. Lúc đó dùng mô hình hành

vi hiệu quả hơn.

Phân tích chuỗi thời gian nghiên cứu hành vi,

khuôn mẫu trong quá khứ của một biến và sử dụng

những thông tin này để dự đoán những thay đổi trong

tơng lai.

Kinh tế lợng nâng cao: bài 4

Nguyễn Cao Văn- Khoa toán kinh tế- Đại học kinh tế quốc dân Hà nội 2

1. Định nghĩa

Chuỗi thời gian là tập hợp các giá trị của một biến

ngẫu nhiên đợc sắp xếp theo thứ tự thời gian.

Chuỗi thời gian còn đợc gọi là dãy số thời gian.

Đơn vị thời gian có thể là ngày, tuần, tháng, quí, năm. .

.Chuỗi thời gian đợc ký hiệu là X

t

, Y

t

, Z

t

. . .

Phân tích chuỗi thời gian có mục đích là làm rõ

cấu trúc của chuỗi thời gian (tức là các thành phần của

nó) trong sự biến động của bản thân nó. Trên cơ sở đó

có thể thấy rõ hơn bản chất cũng nh quy luật của hiện

tợng thông qua một chỉ tiêu cụ thể, từ đó có thể dự báo

ngắn hạn giá trị của chuỗi đó.

2. Các thành phần của chuỗi thời gian

Có thể nói bất kỳ chuỗi thời gian nào cũng chứa

đựng ít nhất một trong bốn thành phần (yếu tố) sau:

-

Kinh tế lợng nâng cao: bài 4

Nguyễn Cao Văn- Khoa toán kinh tế- Đại học kinh tế quốc dân Hà nội 3

- Xu thế biến động;

- Biến động theo mùa (hoặc thời vụ);

- Biến động theo chu kỳ;

- Biến động ngẫu nhiên (bất quy tắc);

Tức là có thể nói rằng cấu trúc của chuỗi thời

gian sẽ bao gồm 4 thành phần nói trên. Ký hiệu:

T

t

(Trend)-

thành phần xu thế

cho biết xu hớng

biến động của chuỗi thời gian trong một khoảng thời

gian tơng đối dài.

Đa số chuỗi thời gian thể hiện một khuynh hớng

tăng hoặc giảm khá rõ theo thời gian. VD: GDP, GNP,

thu nhập theo đầu ngời. . .

S

t

(season) -

thành phần mùa vụ

cho ta biết sự biến

động của chuỗi trong hai hay nhiều khoảng thời gian

(độ dài có thể khác nhau) liền nhau đợc lập đi lập lại

trong suốt thời kỳ xem xét.

Các biến động mùa vụ có thể diễn ra theo quý

(GDP), theo tháng, thậm chí trong từng ngày.

C

t

(cycle) -

thành phần chu kỳ

cho biết mức độ biến

động của chuỗi trong một khoản thời gian nào đó (gọi

là chu kỳ) sẽ đợc lặp đi lặp lại trong suốt thời kỳ

nghiên cứu. Thành phần chu kỳ này không liên quan

đến yếu tố mùa vụ mà bắt nguồn từ chu kỳ kinh doanh

cũng nh chu kỳ kinh tế.

I

t

(Irregular) -

thành phần bất quy tắc

là kết hợp

của vô số các nhân tố ảnh hởng đến hành vi của chuỗi,

tơng tự nh các nhân tố hình thành nên các sai số

ngẫu nhiên u

i

trong mô hình hồi qui.

Kinh tế lợng nâng cao: bài 4

Nguyễn Cao Văn- Khoa toán kinh tế- Đại học kinh tế quốc dân Hà nội 4

Về mặt cấu trúc có hai loại mô hình chuỗi thời gian

sau đây:

*Mô hình cộng

: là mô hình mà các giá trị thực của

chuỗi thời gian đợc viết dới dạng:

Y

t

= T

t

+ S

t

+ C

t

+ I

t

Mô hình này ít đợc dùng trong thực tế vì nó không

cho phép phân tích sự ảnh hởng qua lại giữa các

thành phần tạo nên chuỗi. Mô hình cộng thờng chỉ sử

dụng khi biết rằng chuỗi thời gian chỉ bao gồm hai

trong ba thành phần (T

t

, S

t

, C

t

) và I

t

đồng thời các

thành phần đó lại tác động độc lập với nhau lên sự biến

động của Y

t

.

*Mô hình nhân

: là mô hình mà các giá trị thực của

chuỗi thời gian đợc mô tả dới dạng:

Y

t

= T

t

*S

t

*C

t

*I

t

Đây là mô hình thờng đợc sử dụng nhất, trong

đó T

t

đợc biểu diễn bằng giá trị cùng đơn vị đo với Y

t

,

các thành phần còn lại đợc đo bằng %. Ví dụ: T

to

= 35

triệu, S

to

= 1.55; C

to

=0.92; I

to

= 0.8. Lúc đó ta có:

Y

to

= 35*1.55*0.92*0.8 = 39.928 triệu

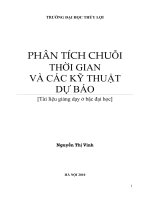

Một trong các phơng pháp để nhận biết nên dùng

phơng pháp nào là qua quan sát đồ thị:

Kinh tế lợng nâng cao: bài 4

Nguyễn Cao Văn- Khoa toán kinh tế- Đại học kinh tế quốc dân Hà nội 5

Mô hình nhân Mô hình cộng

3. Phân tích xu thế

3.1. Các mô hình ngoại suy giản đơn.

Đa phần các chuỗi thời gian là các chuỗi không liên

tục, bao gồm các quan sát rời rạc trong một khoảng

thời gian nào đó. Ta ký hiệu chuỗi này là Y

t

với t = 1,2,. .

.,n. Tìm đợc xu thế của Y

t

trong quá khứ sẽ cho phép ta

dự báo giá trị cuả Y

t

trong tơng lai. Ta sẽ ký hiệu các

giá trị dự báo là

t

Y

, t = n+1, n+2, . . .

Giả sử với t = 1,2, . . .,n ta biểu diễn Y

t

là một hàm liên

tục của t.

Y

t

= f(t) +u

t

t =1,2, . . .,n

Giá trị dự báo

t

Y

(t = n+1, n+2, . . .). Bằng phơng pháp

OLS có thể ớc lợng đợc hàm số trên, từ đó dự báo

giá trị của Y

t

trong tơng lai. Trong thực tế có thể sử

dụng các mô hình xu thế sau:

Yt

t

Yt

Kinh tế lợng nâng cao: bài 4

Nguyễn Cao Văn- Khoa toán kinh tế- Đại học kinh tế quốc dân Hà nội 6

a.

Mô hình xu thế tuyến tính

:

Y

t

=

1

+

2

t + u

t

iYinY

n

in

221

)(

Mô hình trên đợc dùng nếu Y

t

tăng lên một lợng

không đổi qua mỗi đơn vị thời gian.

b. Mô hình dạng mũ

t

u

rt

t

eeY .

)( inr

in

eY

Mô hình trên đợc dùng nếu sau mỗi đơn vị thời

gian Y

t

tăng lên với một tỷ lệ % không đổi.

Để ớc lợng mô hình trên ta biến đổi về dạng

tuyến tính:

lnY

t

= ln + rt +

u

t

Y

t

Y

t

t

t

Kinh tế lợng nâng cao: bài 4

Nguyễn Cao Văn- Khoa toán kinh tế- Đại học kinh tế quốc dân Hà nội 7

c. Mô hình xu thế tự hồi quy

Y

t

=

1

+

2

Y

t-1

+ u

t

d. Hàm bậc hai

Y

t

=

1

+

2

t +

3

t

2

+ u

t

Nếu

2

> 0 và

3

> 0 thì Y

t

luôn tăng. Nếu

2

< 0 và

3

> 0 thì ban đầu Y giảm, sau đó sẽ tăng.

e. Mô hình Logistic

t

t

t

u

ab

k

Y

1

b>0

Mô hình này là phi tuyến đối với tham số (k,a,b) do

đó phải sử dụng thủ tục ớc lợng phi tuyến. Dạng đặc

thù của mô hình này là hàm dạng chữ S.

t

u

t

eeY

/

Ví dụ : Với tệp số liệu ch12bt1 về doanh số của 1 công ty

từ tháng 1-1996 12-1999. Hãy phân tích xu thế của

chuỗi thời gian đó và cho biết xu thế nào thích hợp hơn.

Y

t

0<

<1

>1

Y

t

t

t

e

/

t

Kinh tế lợng nâng cao: bài 4

Nguyễn Cao Văn- Khoa toán kinh tế- Đại học kinh tế quốc dân Hà nội 8

3.2. Phơng pháp trung bình trợt (Moving average -

MA)

Trong nhiều chuỗi thời gian, yếu tố ngẫu nhiên có

thể rất lớn làm lu mờ xu thế của hiện tợng. Để làm rõ

xu thế có thể dùng phơng pháp trung bình trợt.

T tởng của phơng pháp này là thành phần bất

quy tắc ở bất kỳ thời điểm nào cũng sẽ có ảnh hởng ít

hơn nếu quan sát ở thời điểm đó đợc trung bình hoá

với các quan sát ở trớc và sau nó.

Giả sử có chuỗi thời gian Y

t

(t = 1, . . .,n), lúc đó

trung bình trợt bậc 2m+1, ký hiệu là MA(2m+1)

t

tính

bằng công thức:

1

2

)12(

111

m

YYYYYY

mMA

mtmtttmtmt

t

Chuỗi đã làm trơn bị mất đi m thành phần đầu và

m thành phần cuối.

Rõ ràng chuỗi đã đợc làm trơn MA

t

thể hiện một

xu thế rõ hơn so với Y

t

.

Kinh tế lợng nâng cao: bài 4

Nguyễn Cao Văn- Khoa toán kinh tế- Đại học kinh tế quốc dân Hà nội 9

Ngoài ra ngời ta còn tính trung bình trợt có

trọng số trong đó số lớn nhất ứng với trung tâm, các

trọng số khác giảm dần tính từ trung tâm. Chẳng hạn

trung bình có trọng số bậc 5 có thể cho bởi:

10

242

5

2112

ttttt

t

YYYYY

MA

Tất nhiên sẽ nảy sinh vấn đề chọn trọng số bằng bao

nhiêu là hợp lý. Tóm lại dù trung bình trợt giản đơn

hay trung bình trợt có trọng số đều nhằm mục đích

làm trơn số liệu nhằm phát hiện xu thế cơ bản của hiện

tợng.

Kinh tế lợng nâng cao: bài 4

Nguyễn Cao Văn- Khoa toán kinh tế- Đại học kinh tế quốc dân Hà nội 10

3.3. Phơng pháp san mũ giản đơn

Phơng pháp san mũ giản đơn cũng là một phơng

pháp làm trơn số liệu không chỉ giúp ta loại bỏ yếu tố

ngẫu nhiên mà còn có thể dự báo ngắn hạn giá trị

tơng lai của chuỗi.

Phơng pháp san mũ giản đơn thích hợp với các

chuỗi không có yếu tố mùa vụ và không có yếu tố xu

thế tăng hay giảm. Có nghĩa với chuỗi không thay đổi

hoặc thay đổi rất chậm theo thời gian thì có thể dùng

san mũ giản đơn.

Giả sử có chuỗi Y

t

(t = 1 . . .n). Ta không thể dùng

Y

n+1

, Y

n+2

, . . vì nó chứa đựng các yếu tố ngẫu nhiên. Ta

cũng không lấy trung bình số học của Y

n

, Y

n-1

, . . . vì

nh vậy đã coi các giá trị hiện tại và quá khứ đều có

vai trò nh nhau trong tơng lai. Phơng pháp san mũ

giản đơn dựa vào trung bình có trọng số. Càng gần

hiện tại thì trọng số càng lớn.

t

Y

= Y

t

+ (1-)Y

t-1

+ (1-)

2

Y

t-2

+ . . . .

0

)1(

i

it

i

Y

Trong đó 0 < < 1.

càng gần 1 giá trị hiện tại có ý nghĩa hơn và ngợc

lại.

Do đó

t

Y

-1

= Y

t-1

+ (1-)Y

t-2

+ (1-)

2

Y

t-3

+ . . .

Từ đó có công thức đệ quy sau:

1

)1(

t

tt

YYY

Để bắt đầu tính toán ta lấy

11

YY

hoặc trung bình của

một vài giá trị đầu của chuỗi. Từ đó:

)1(

1

22

YYY

Kinh tế lợng nâng cao: bài 4

Nguyễn Cao Văn- Khoa toán kinh tế- Đại học kinh tế quốc dân Hà nội 11

càng gần 1 thì

tt

YY

, càng gần 0 thì vai trò của

chuỗi đợc trọng số hoá càng quan trọng (tức là càng

lớn thì quá khứ càng ít đợc chú trọng, càng nhỏ thì

quá khứ càng đuợc chú trọng hơn). đợc gọi là hệ số

san mũ. Để chọn thích hợp có thể dựa vào kinh

nghiệm ( = 0.1 -> = 0.4) và hiệu chỉnh cho thích hợp.

Tuy nhiên cách chọn khách quan hơn là tính các

chuỗi san với nhiều khác nhau. Với mỗi ta tính:

t

tt

YYe

và

n

t

t

eRSS

2

2

Và chọn sao cho RSS nhỏ nhất.

Ví dụ: với tệp số liệu ch12bt1 hãy làm trơn các số liệu

bằng phơng pháp trung bình trợt và san mũ giản

đơn.

Nếu san nhiều dùng trung bình trợt

Nếu muốn san mà giữ đợc xu hớng của nó thì dùng

san mũ giản đơn.

Dùng Eviews cho kết quả sau:

Y YSA YSM

19.6 21.0595997912 25.5583333333

18.6 20.6658917599 20.4342143333

23.2 21.6780819172 18.8568046804

24.5 24.8388189891 22.5919179097

27.7 28.0761675283 24.2328532427

30 27.6187478737 27.2145717168

28.7 21.96005321 29.6100177569

Kinh tế lợng nâng cao: bài 4

Nguyễn Cao Văn- Khoa toán kinh tế- Đại học kinh tế quốc dân Hà nội 12

33.8 27.6210821482 28.8274097661

25.1 25.603869974 33.1037975865

22.1 23.0191657901 26.2205956925

21.8 25.4508958517 22.6769163617

20.9 25.5341417412 21.922775306

23.3 25.0351364865 21.043196725

20.1 22.3324959341 22.9840294871

28.1 26.2566423221 20.5037872004

26.6 26.9678606167 27.0364694384

28.6 28.988389578 26.6611092131

33.3 30.6568101398 28.3285397787

34.3 26.2449416412 32.6039557973

29 23.6985616064 34.0625402433

26.4 26.9299668253 29.7087961344

25.1 26.1439394268 26.8632579292

22.3 26.0346319951 25.3468702161

20.3 24.8011041793 22.7265862052

24.6 26.4319466768 20.6397414814

22.8 25.3323834476 24.0455321253

28.4 26.5369623469 22.9743844618

27.2 27.5761582246 27.6403704197

28.6 28.988389578 27.2616553817

29.3 26.9743104233 28.4126210467

38.3 29.3055762349 29.1757598475

32 26.150136945 37.0225333847

24.9 25.3998550738 32.7031948541

27.7 28.8520765785 25.9925097051

22.2 25.9178847664 27.4609376988

21.5 26.2671793032 22.9365733653

23 24.7127956734 21.7011317637

25 27.7767362364 22.818148056

24.5 22.8928020246 24.694523273

21.3 21.5945650803 24.5272348144

18.7 18.9539470318 21.7518386919

20.9 19.2410610187 19.1272818316

26.7 20.4297359131 20.6518052747

28.2 23.0448081828 25.8532043529

24.3 24.7878103732 27.871429835

29.6 30.8310998818 24.8000287483

25.7 30.0040377701 28.927965625

17.6 21.5024351505 26.1519410112

4. Phân tích biến động mùa vụ (dùng trung bình trợt)

Nhiều chuỗi thời gian trong kinh tế và trong

kinh doanh chứa đựng yếu tố mùa vụ rõ rệt. Mùa vụ ở

đây phải đợc hiểu theo nghĩa rộng, có thể là mùa khô

và mùa ma, mùa thời tiết nh xuân hạ thu đông, có

thể là vụ tết, cuối năm . . .Nếu tách đợc yếu tố mùa vụ

ra khỏi chuỗi thời gian thì có thể tìm đợc bản chất của

các thành phần khác.

Kinh tế lợng nâng cao: bài 4

Nguyễn Cao Văn- Khoa toán kinh tế- Đại học kinh tế quốc dân Hà nội 13

Ví dụ: Cho doanh thu của một công ty từ QI-1995 đến

QIV-1997 nh sau.

Năm- Quý Y

t

MA4 CMA4 RMA

1995 - I 25

II 29

III 20 27.5

IV 36 28.25 27.875 0.7175

1996 - I 28 29 28.625 1.2576

II 32 30 29.500 0.9492

III 24 31.5 30.750 1.0407

IV 42 30 30.750 0.7805

1997 - I 22 30.75 30.375 1.3827

II 35 29.50 30.125 0.7303

III 19 28.50 29.000 1.2069

IV 38

4.1. Mô hình nhân

Trớc hết ta tính các giá trị trung bình trợt bậc

4 của Y

t

.

Do có sự không tơng ứng về thời gian giữa chuỗi

xuất phát và chuỗi trung bình trợt nên ta tính tiếp

giá trị trung tâm trung bình trợt CMA4

t

Công thức

CMA4

t

có thể viết dới dạng

4*2

)(2

4

2112

ttttt

t

YYYYY

CMA

Trong chuỗi trung bình trợt bậc 4 sẽ mất đi hai số hạng đầu

và hai số hạng cuối. Lúc đó tỷ lệ trung bình trợt (RMA) đợc

tính bằng công thức:

Kinh tế lợng nâng cao: bài 4

Nguyễn Cao Văn- Khoa toán kinh tế- Đại học kinh tế quốc dân Hà nội 14

t

t

t

CMA

Y

RMA

*ý nghĩa của RMA: Theo giả thiết chuỗi thời gian đợc

cấu trúc theo mô hình nhân:

ttttt

ISCTY

và các giá trị trung bình trợt đã san bằng đợc các

thành phần mùa vụ và thành phần bất quy tắc của

chuỗi, tức là các giá trị MA chỉ còn chứa đựng 2 thành

phần là T

t

và C

t

. Nếu thay MA bằng CMA thì lại còn loại

bỏ đợc nhiều hơn các yếu tố ngẫu nhiên (san bằng

đợc nhiều hơn) do đó:

tt

t

t

t

IS

CMA

Y

RMA .

Có nghĩa là RMA

t

bao gồm hai thành phần của chuỗi

thời gian là S

t

và I

t

.

* Chỉ số mùa vụ (SIN).

Để tính chỉ số mùa vụ ta lập

bảng tính sau:

Vì xét thành phần mùa vụ trong 1 năm nên ta xếp

các giá trị RMA theo quý của ba năm quan sát. Sau đó

tính giá trị trung bình của RMA cho từng quý. ở đây

mỗi quý đều có hai quan sát nên:

M

t

là trung bình RMA

t

:

Ký hiệu SUM = M

1

+ M

2

+ M

3

+ M

4

Lúc đó chỉ số mùa vụ của quý thứ t đợc tính bằng

công thức:

2

4

tt

t

RMARMA

M

Kinh tế lợng nâng cao: bài 4

Nguyễn Cao Văn- Khoa toán kinh tế- Đại học kinh tế quốc dân Hà nội 15

SUM

M

SUM

M

SIN

t

t

t

4

*

4

Quý 1995 1996 1997

Trung bình

RMA

M

Chỉ số mùa vụ

SIN

i

I 0.9492 0.7303 0.8398 0.8331

II 1.0407 1.2069 1.1238 1.1149

III 0.7175 0.7805 0.7490 0.7431

IV 1.2576 1.3827 1.3202 1.3097

ý nghĩa của SIN: Trong 4 quý thì quý I

(SIN

1

=0.8331) thành phần mùa vụ đóng góp 83.31%

doanh thu của quý này so với doanh thu trung

bình một quý tính cho cả năm. Với quý IV, thành

phần mùa vụ tác động rõ nét nhất, nó quyết định

mức doanh thu.

Trung bỡnh ti 130,97% so vi doanh thu trung bỡnh ca mt quý.

Vi tp s liu ó cho, doanh thu trung bỡnh ca mt quý l:

1667,29

12

t

Y

Y

Doanh thu trung bỡnh ca quý IV:

6667,38

3

484236

t

Y

Ch s tng doanh thu trung bỡnh quý IV so vi doanh thu trung

bỡnh ca 1 quý

Nh vy trong 32,57% tng trng ca doanh thu quý IV thỡ yu t

mựa v chim ti 30,97%

T ú ta tớnh c giỏ tr ca chui thi gian sau khi ó loi b

thnh phn mựa v bi cụng thc:

t

SIN

t

t

Y

ADY

3257,1

1667,29

6667,38

Kinh tế lợng nâng cao: bài 4

Nguyễn Cao Văn- Khoa toán kinh tế- Đại học kinh tế quốc dân Hà nội 16

Vớ d doanh thu ca quý I-1995 sau khi ó loi b thnh phn mựa

v l:

008,30

0,8331

25

Vi doanh thu quý IV-1995:

4872,27

1,3097

36

*D bỏo giỏ tr ca chui thi gian

Nh ó thy trờn nu chỳng ta dựng

t

Y

c lng

t

Y

thỡ

t

Y

mi ch

bao gm thnh phn xu th v thnh phn chu k. d bỏo chớnh xỏc

hn cn kt hp vi ch s mựa v

Ví dụ với t = 13, ta có giá trị ớc lợng doanh thu của công ty vào

quý 1 năm 1998 khi cha xem xét yếu tố mùa vụ là:

13

Y

= 3,038462(13) + 14,66667 = 54,16668

Với giả thiết là chuỗi thoả mãn mô hình nhân ta sẽ có giá trị ớc

lợng của Y

13

có tính đến tác động của yếu tố mùa vụ là:

1263,458331,0*16668,54*

~

1313

s

IYY

Chỳ ý: Nu yu t mựa v bao gm nhng khong thi gian khụng u

nhau thỡ cú th dựng k thut bin gi để tớnh

Y

.

Kinh tÕ lîng n©ng cao: bµi 4

NguyÔn Cao V¨n- Khoa to¸n kinh tÕ- §¹i häc kinh tÕ quèc d©n Hµ néi 17

Tóm lại: Đối với mô hình nhân, để phân tích và dự báo chuỗi thời gian

có tính đến thành phần mùa vụ phải tiến hành các bước sau:

1.Làm tr¬n dãy

t

Y

bằng trung bình trượt bậc S (nếu chuỗi thời gian

theo quý thì S= 4, theo tháng thì S=12)

2S

) (2

2

S

1

2

S

1

2

S

2

S

tttt

YYYY

CMA

2. Tính tỷ số:

CMA

t

Y

RMA

3. Tính trung bình RMA cho từng quý, tháng

4. Tìm chỉ số mùa vụ SIN

t

5. Hiệu chỉnh

t

Y

để được

t

SIN

t

t

Y

TCI

6.Ước lượng bằng OLS mô hình (t=0 với quan sát thứ nhất t=i-1,

với quan sát thứ i)

ttt

TCIY

1

Các giá trị ước lượng

t

Y

ˆ

thu được chính là

t

TC

7. SiNTCTCS *

8.

TCS

Y

I

Kinh tÕ lîng n©ng cao: bµi 4

NguyÔn Cao V¨n- Khoa to¸n kinh tÕ- §¹i häc kinh tÕ quèc d©n Hµ néi 18

4.2.Mô hình cộng

tttt

ISCtTY

Phân tích theo mô hình cộng bao gồm các bước sau:

1. Làm tr¬n số liệu bằng cách lÊy trung bình cộng bậc S

(= 4, 12)

2S

) (2

2

S

1

2

S

1

2

S

2

S

tttt

YYYY

CMA

2. Tính

tt

CMAYIS

. Hiệu số này sẽ bao gồm thành phần mùa vụ

và thành phần bất quy tắc

3. Tính

IS

trung bình của từng kỳ (quý, tháng) ký hiệu là

NS

4. Tính

NS

trung bình của các thời kỳ , ký hiệu là

NS

5. Tính yếu tố mùa vụ NSNSS

6. Tính

SYICT

7. Hồi quy

t

UtfICT )(

thu được

CT

8. Tính

SCT

và

SCTYI

Ví dụ : Với tệp số liệu ch12bt1, hãy áp dụng mô hình nh©n vµ m« h×nh

cộng để phân tích.

Y

5. Phân tích biến động chu kỳ

Xét mô hình nhân sau:

tttt

ISCtTY

Từ đây ta có:

t

t

tt

S

Y

IC

.T

.

t

Kinh tÕ lîng n©ng cao: bµi 4

NguyÔn Cao V¨n- Khoa to¸n kinh tÕ- §¹i häc kinh tÕ quèc d©n Hµ néi 19

Như trên đã trình bày, ta có thể ước lượng được các thành phần

t

T

và

t

S

bằng

t

Y

ˆ

và

t

SIN

do đó có thể ước lượng được mức độ ảnh hưởng

của yếu tố chu kỳ đối với chuỗi thời gian là:

*

t

ˆ

.T

.

t

t

t

t

tt

Y

Y

SiN

Y

IC

Chẳng hạn với thí dụ đã cho:

Stt

Năm và

quý

t

Y

Xu thế

t

Y

ˆ

Mùa vụ

t

SiN

t

t

SiN

TY .

ˆ

*

t

*

T

.

t

tt

Y

IC

1

2

3

4

1995 -I

II

III

IV

25

29

20

36

26.8205

27.2471

27.6737

28.1002

0.8331

1.1149

0.7431

1.3097

22.34

30.38

20.56

36.80

1.12

1.95

0.97

0.98

5

6

7

8

1996 -I

II

III

IV

28

32

24

42

28.5268

28.9534

29.3800

29.8065

0.8331

1.1149

0.7431

1.3097

23.77

32.28

21.83

39.04

1.18

0.99

1.10

1.08

9

10

11

12

1997 -I

II

III

IV

22

35

19

38

30.2331

30.6597

31.0862

31.5128

0.8331

1.1149

0.7431

1.3097

25.19

34.18

23.10

41.27

0.87

1.02

0.82

0.92

Kết quả trên cho thấy ảnh hưởng của yếu tố chu kỳ rất yếu và

không rõ. Ví dụ với quý I-1995 yếu tố chu kỳ chỉ làm thay đổi doanh

thu (sau khi đã loại trừ yếu tố xu thế và mùa vụ) là 12%, tức là nếu loại

trừ 2 thành phần

t

T

và

t

S

thì yếu tố chu kỳ cùng với sai số ngẫu nhiên

chỉ là tăng mức doanh thu của quý I/1995 một lượng

*

1

Y

(1, 12-1)

= 22,34. 0,12 = 2,68; ngược lại vào quý II/1995 yếu tố chu kỳ làm giảm

mức doanh thu là

52,1)05,0.(38,30)195,0(

2

Y

Dự báo: Để dự báo giá trị của chuỗi thời gian bằng cách kết hợp cả ba

phân tích trên cần dự báo đựơc thành phần

tt

IC.

. Có thể sử dụng các

phương pháp sau:

+ Lấy giá trị (

)

tt

IC

gần nhất tương ứng với thời điểm muốn dự báo.

Chẳng hạn đã dự báo giá trị doanh thu của công ty vào quý I/1998 ta

chọn

tt

IC.

ở quý I/1997 để ước lượng. Tức là

)(.

ˆ

113

*

13

CISiNYY

=54,16668. 0,8331. 0,87 = 39,2598 (triệu đồng)

Kinh tÕ lîng n©ng cao: bµi 4

NguyÔn Cao V¨n- Khoa to¸n kinh tÕ- §¹i häc kinh tÕ quèc d©n Hµ néi 20

+ Hoặc dùng phương pháp trung bình trượt đối với dãy số liệu

tt

IC. rồi

chọn như cách làm ở trên. Số bậc được chọn tuỳ theo tính chất của

chuỗi thời gian.

Kinh tÕ lîng n©ng cao: bµi 4

NguyÔn Cao V¨n- Khoa to¸n kinh tÕ- §¹i häc kinh tÕ quèc d©n Hµ néi 21

6. Mô hình dự báo san mũ Holt- Winters

Phương pháp san mũ giản đơn chỉ dùng được cho chuỗi thời gian

không có thµnh phần xu thế và không có thành phần mùa vụ. Holt và

Winters đã phát triển phương pháp này để áp dụng cho các chuỗi thời

gian chứa đựng cả hai thành phần trên.

6.1.Dự báo chuỗi thời gian có thành phần xu thế.

Ký hiệu

t

T là thành phần xu thế ở thời điểm t và

t

T

ˆ

là ước lượng

của nó

1

ttt

YYT

Lúc đó ước lượng của

1t

Y bao gồm 2 phần: Phần mang tính hệ thống

1

ˆ

t

Y

và phần xu thế

1

ˆ

t

T

, tức là

1

ˆ

t

Y

+

1

ˆ

t

T

Do đó, theo hệ thức san mũ giản đơn ta có

)

ˆˆ

).(1(

ˆ

11

tttt

TYYY

Song bản thân

t

T

cùng là một chuỗi thời gian do đó hệ thức san mũ

giản đơn ta có:

11

ˆ

)1()

ˆˆ

(

ˆ

tttt

TYYT

Từ đó ta có thủ tục ước lượng như sau:

Trước hết lấy

22

ˆ

YY

và

122

ˆ

YYT

Như vậy, chuỗi đã san không có quan sát thứ nhất. Sau đó áp dụng các

công thức đệ quy với hai hằng số san mũ là

và

)

ˆˆ

).(1(

ˆ

1

tttt

TYYY

với 10

11

ˆ

)1()

ˆˆ

(

ˆ

tttt

TYYT

với

10

Công thức dự báo cho thời kỳ hn

là:

nnhn

ThYY

ˆˆˆ

Hầu hết các phần mềm kinh tế lượng đều tự động tiến hành phương

pháp trên và tự động tính

và

sao cho RSS là nhỏ nhất

6.2.Dự báo chuỗi thời gian có thành phần xu thế và có thành

phần mùa vụ

Ta tiếp tục ký hiệu

t

Y

,

t

Y

ˆ

và

t

T

tương ứng là giá trị quan sát, giá trị

ước lượng và thành phần xu thÕ của chuỗi thời kỳ t. Ký hiệu

t

F

là thành

phần mùa vụ. Nếu chuỗi có S thời kỳ trong một năm thì yếu tố mùa vụ

Kinh tế lợng nâng cao: bài 4

Nguyễn Cao Văn- Khoa toán kinh tế- Đại học kinh tế quốc dân Hà nội 22

tng ng ca nm trc l

st

F

. Yu t mựa v t l vi trung bỡnh

ca chui mi thi k. Do ú mụ hỡnh Holt-Winter c ci tin nh

sau:

)

).(1(

F

11

S-t

tt

t

t

TY

Y

Y

11

)1()

(

tttt

TYYT

St

t

t

F

Y

F

).1(

Y

t

Cụng thc d bỏo cho thi k hn

l:

sssh

sh

2, 2,1

, 2,1

Ví dụ: với tệp số liệu ch12bt1 hãy dùng phơng pháp Holt-Winters để

mô hình hóa chuỗi thời gian nói trên.

Chuỗi có yếu tố xu thế, không có yếu tố mùa vụ có dạng:

Date: 11/23/08 Time: 22:29

Sample: 1996:01 1999:12

Included observations: 48

Method: Holt-Winters No Seasonal

Original Series: Y

Forecast Series: YSM

Parameters: Alpha 0.8600

Beta 0.0000

Sum of Squared Residuals 755.7499

Root Mean Squared Error 3.967970

End of Period Levels: Mean 18.83128

Trend 0.208333

Chuỗi có yếu tố xu thế và yếu tố mùa vụ có dạng:

Mô hình nhân:

Date: 11/23/08 Time: 22:32

Sample: 1996:01 1999:12

Included observations: 48

Method: Holt-Winters Multiplicative Seasonal

Original Series: Y

Forecast Series: YSM

Parameters: Alpha 0.5800

Beta 0.0000

Gamma 0.0000

Sum of Squared Residuals 338.6872

Root Mean Squared Error 2.656310

End of Period Levels: Mean 24.48419

Trend -0.024306

Seasonals: 1999:01 0.881253

1999:02 0.846377

shnnn

shnnn

hn

FThY

FThY

Y

2

Kinh tÕ lîng n©ng cao: bµi 4

NguyÔn Cao V¨n- Khoa to¸n kinh tÕ- §¹i häc kinh tÕ quèc d©n Hµ néi 23

1999:03 1.014918

1999:04 0.970375

1999:05 1.008087

1999:06 1.106259

1999:07 1.247039

1999:08 1.207826

1999:09 0.989695

1999:10 1.029427

1999:11 0.909036

1999:12 0.789706

M« h×nh céng:

Date: 11/23/08 Time: 22:33

Sample: 1996:01 1999:12

Included observations: 48

Method: Holt-Winters Additive Seasonal

Original Series: Y

Forecast Series: YSM

Parameters: Alpha 0.6200

Beta 0.0000

Gamma 0.0000

Sum of Squared Residuals 341.2906

Root Mean Squared Error 2.666500

End of Period Levels: Mean 24.72029

Trend -0.024306

Seasonals: 1999:01 -3.058681

1999:02 -4.034375

1999:03 0.414931

1999:04 -0.710764

1999:05 0.313542

1999:06 2.812847

1999:07 6.462153

1999:08 5.236458

1999:09 -0.314236

1999:10 0.660069

1999:11 -2.440625

1999:12 -5.341319