Bài giảng : Quản lý dự án part 9 doc

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (374.26 KB, 16 trang )

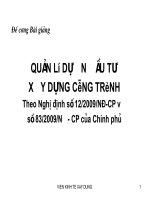

1 - 129

2006-PTVinh, ĐHBK/KTQL Qu n lý d ánả ự

Gi iả

0

1

2

3

4

5

1 CFBT

-150

50

50

50

50

100

2 Tr g c ả ố

(40%x150=60)

12

12

12

12

12

3 Tr¶ l∙i

6

4,8

3,6

2,4

1,2

4

Thu nhËp chÞu thuÕ

20

21.2

22,4

23,6

44.8

5 ThuÕ thu nhËp

4

4,24

4,48

4,72

8,96

6 CFATcsh -90

28

28,9

6

29,9

2

30,8

8

77,8

4

7

8

9

10

11

12

1 - 130

2006-PTVinh, ĐHBK/KTQL Qu n lý d ánả ự

Ph n 6: Phân tích nh h ng kh u haoầ ả ưở ấ

CFATx = CFBTx (1-t) + Dx . t

1. nh h ng c a th i gian tính kh u hao trong ả ưở ủ ờ ấ

mô hình kh u hao đ u.ấ ề

2. nh h ng c a mô hình kh u haoả ưở ủ ấ

1 - 131

2006-PTVinh, ĐHBK/KTQL Qu n lý d ánả ự

VD

VD : M t d án đ u t , đ u t vào thi t b công nghi p là ộ ự ầ ư ầ ư ế ị ệ

1.200 tr đ, c tính dùng trong 10 năm và giá tr còn l i c a tài ướ ị ạ ủ

s n c đ nh cu i năm th 10 là 200 trđ nh thi t b m i này ả ố ị ố ứ ờ ế ị ớ

hàng năm có th gi m đ c 240 trđ chi phí v n hành.ể ả ượ ậ

a) Xác đ nh dòng ti n sau thu c a d án trong tr ng h p lu t ị ề ế ủ ự ườ ợ ậ

quy d nh th i gian tính kh u hao là 10 năm và giá tr còn l i = 0, ị ờ ấ ị ạ

thu su t thu thu nh p 20%.ế ấ ế ậ

b) Xác đ nh CFAT c a d án trong tr ng h p lu t quy đ nh k ị ủ ự ườ ợ ậ ị ế

ho ch trong 4 năm.ạ

c) Xác đ nh CFAT c a d án trong tr ng h p lu t quy đ nh k ị ủ ự ườ ợ ậ ị ế

ho ch trong 15 nămạ

d) Xác đ nh NPV khi MARR = 10%ị

1 - 132

2006-PTVinh, ĐHBK/KTQL Qu n lý d ánả ự

a, Th i gian kh u hao là 10 nămờ ấ

0 1 2 3 4 5 6 7 8 9 10

CFBT

-1200

+240

+240

+240

+240

+240

+240

+240

+240

+240

+240

D

KH

120

120

120

120

120

120

120

120

120

120

TN ch u thuị ế

120

120

120

120

120

120

120

120

120

320

Thu TNế

24

24

24

24

24

24

24

24

24

64

Lãi sau thuế

96

96

96

96

96

96

96

96

96

256

CFAT

-1200

216

216

216

216

216

216

216

216

216

376

200

1 - 133

2006-PTVinh, ĐHBK/KTQL Qu n lý d ánả ự

Th i gian tính là 4 năm: Ho t đ ng khác có LN ờ ạ ộ

<0

0 1 2 3 4 5 6 - 9 10

CFBT

-1200

240

240

240

240

240

240

440

Kh u haoấ

300

300

300

300

0

0

0

LN tr c thuướ ế

-60

-60

-60

-60

240

240

440

T.N ch u thuị ế

0

0

0

0

0

240

440

Thu TNế 0

0

0

0

0

48

88

Lãi sau thuế

-60

-60

-60

-60

240

192

352

CFAT

240

240

240

240

240

192

352

1 - 134

2006-PTVinh, ĐHBK/KTQL Qu n lý d ánả ự

Th i gian tính là 4 năm: Ho t đ ng khác có LN ờ ạ ộ

>= 60

0 1 2 3 4 5 6 - 9 10

CFBT

-1200

240

240

240

240

240

240

440

Kh u haoấ

300

300

300

300

0

0

0

LN tr c thuướ ế

-60

-60

-60

-60

240

240

440

T.N ch u thuị ế

240

440

Thu TNế

48

88

Lãi sau thuế

192

352

CFAT

192

352

1 - 135

2006-PTVinh, ĐHBK/KTQL Qu n lý d ánả ự

Th i gian KH là 15 nămờ

0 1÷ 9 10

CFBT -1200 240 440

D 80

80 + 400

TNCT 160 -40

Thu TNế

32 -8

Lãi sau thuế

128 -32

CFAT -1200 208 448

1 - 136

2006-PTVinh, ĐHBK/KTQL Qu n lý d ánả ự

Phân tích nh h ng c a kh u haoả ưở ủ ấ

nh h ng c a mô hình kh u haoả ưở ủ ấ

D án t ng kinh phí đ u t ban đ u là 10.000 và trong ự ổ ầ ư ầ

đó giá tr c a TSCĐ là 9000, VLĐ 1000 d án ti n hành ị ủ ự ế

trong 2 năm giá tr còn l i cu i năm th 2 là 2000 trong ị ạ ở ố ứ

đó giá tr còn l i c a TSCĐ là 1000ị ạ ủ

Dù tính doanh thu thu n hàng năm là 10.000, CPVH hàng ầ

năm 3000 xác đ nh dòng ti n sau thu c a d án khi s ị ề ế ủ ự ử

d ng mô hình kh u hao đ u, theo k t s giá tr còn l i, ụ ấ ề ế ố ị ạ

SYD thu su t thu thu nh p là 25%.ế ấ ế ậ

1 - 137

2006-PTVinh, ĐHBK/KTQL Qu n lý d ánả ự

Gi i -ả mô hình kh u hao đ uấ ề

0 1 2

Đ u tầ ư -10.000

Kh u hao Dấ

4000 4.000

Doanh thu

10.000 10.000

CFVH 3.000 3.000

CFBT -10.000 7.000

7.000 + 2000

TNCT 3.000 3.000

Thu TNế

750 750

Lãi sau thuế

2.250

2.250 + 2000

CFAT -10000 6.250 8.250

1 - 138

2006-PTVinh, ĐHBK/KTQL Qu n lý d ánả ự

Gi i -ả mô hình kh u hao nhanhấ

0 1 2

Đ u tầ ư -10000

Doanh thu 10000 10000

CFVH 3000 3000

CFBT 7000 7000 + 2000

K.h 6000 2000

TNCT 1000 5000

Thu TNế 250 1250

Lãi sau thuế 750 5750

CFAT -10000 6750 7750

1 - 139

2006-PTVinh, ĐHBK/KTQL Qu n lý d ánả ự

Gi i -ả mô hình kh u hao SYDấ

0 1 2

Đ u tầ ư -10000

Doanh thu

10000 10000

CFVH 3000 3000

CFBT 7000

7000 + 2000

K.H 5333 2667

TNCT 1667 4333

Thu TNế

417 1083

Lãi sau thuế

1250

3250 + 2000

CFAT -10000 6583 7917

1 - 140

2006-PTVinh, ĐHBK/KTQL Qu n lý d ánả ự

Phân tích nh h ng kh u haoả ưở ấ

K t lu nế ậ

1. nh h ng c a th i gian tính kh u hao: Th i ả ưở ủ ờ ấ ờ

gian tính kh u hao càng ng n càng có t tấ ắ ố

2. nh h ng c a mô hình kh u hao: Mô hình ả ưở ủ ấ

kh u hao càng nhanh càng t tấ ố

1 - 141

2006-PTVinh, ĐHBK/KTQL Qu n lý d ánả ự

Ph n 6: Phân tích nh h ng c a lãI vayầ ả ưở ủ

M t d án đ u t đòi h i doanh nghi p b ra 1000$ và cho thu ộ ự ầ ư ỏ ệ ỏ

nh p 1120$ cu i m t năm. s ti n là 1000$ là s ti n chi đ ậ ố ộ ố ề ố ề ể

mua 1 tài s n s ti n 1120$ là s ti n thu đ c do ho t đ ng và ả ố ề ố ề ượ ạ ộ

thu h i tài s n cu i năm. Đ đánh giá d án này nhà đ u t ồ ả ở ố ể ự ầ ư

s d ng chi phí s d ng v n là 10%.ử ụ ử ụ ố

+ t = 0%/ t = 20%

- 100% v n ch đ u tố ủ ầ ư

- 100% v n vay v i lãi vay 10%ố ớ

-

50% v n vay v i lãi vay 10%ố ớ

-

Xác đ nh NPV, IRR c a CSH, DA và Nị ủ ợ

1 - 142

2006-PTVinh, ĐHBK/KTQL Qu n lý d ánả ự

Phân tích nh h ng c a lãI vayả ưở ủ

Nam 0 1

NPV (10%)

IRR

CFBTDA

-1000

1120 18,18

12%

CFBTnợ

+1000

-1100

0

10%

CFBTCSH

0 20 18,18

Vo cung

1. Thu su t thu thu nh p = 0ế ấ ế ậ

2. Vay 100%

1 - 143

2006-PTVinh, ĐHBK/KTQL Qu n lý d ánả ự

Phân tích nh h ng c a lãI vayả ưở ủ

1. Thu su t thu thu nh p = 0ế ấ ế ậ

2. Vay 50%

t 0 1 NPV (10%) IRR NPV (13%)

CFBTDA -1000 1120 18,18 12% -8,85

CFBTnợ +500 -550 0 10% +13,27

CFBTCSH -500 +570 18,18 14% 4,42

1 - 144

2006-PTVinh, ĐHBK/KTQL Qu n lý d ánả ự

Phân tích nh h ng c a lãI vayả ưở ủ

+ MARR = rvay → NPVn = 0ợ

CFATcsh = CFATda + CFATnợ

NPVcsh = NPVda + NPVnợ

→ NPVcsh = NPVda

+ IRRda > rvay → IRRcsh > IRRda

+ MARR > rvay → NPVn (MARR) > 0ợ

→ NPVcsh > NPVda