ĐÁNH GIÁ CHẤT LƯỢNG DỊCH vụ của CÔNG TY CHỨNG KHOÁN ACB CHI NHÁNH KHÁNH hòa

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (1.6 MB, 103 trang )

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC NHA TRANG

******

******

NGUYỄN TƯỜNG VY

ĐÁNH GIÁ CHẤT LƯỢNG DỊCH VỤ CỦA

CÔNG TY CHỨNG KHOÁN ACB

- CHI NHÁNH KHÁNH HÒA

LUẬN VĂN THẠC SĨ

Nha Trang, tháng 04 năm 2012

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC NHA TRANG

******

******

NGUYỄN TƯỜNG VY

ĐÁNH GIÁ CHẤT LƯỢNG DỊCH VỤ CỦA

CÔNG TY CHỨNG KHOÁN ACB

- CHI NHÁNH KHÁNH HÒA

LUẬN VĂN THẠC SĨ

Chuyên ngành: Quản trị Kinh doanh

Nha Trang, tháng 04 năm 2012

i

LỜI CAM ĐOAN

Tôi xin cam đoan đây là công trình nghiên cứu của riêng tôi. Các số liệu trong

luận văn là trung thực, chính xác và có nguồn gốc rõ ràng. Những kết luận khoa học

của luận văn chưa từng được ai công bố trong bất kỳ công trình nào.

Nha Trang, tháng 4 năm 2012

Tác giả luận văn

Nguyễn Tường Vy

ii

LỜI CẢM ƠN

Tôi xin kính gửi lời cám ơn chân thành tới Ban giám hiệu, Quý thầy cô

trường Đại học Nha Trang, Quý thầy cô các trường đại học tham gia giảng dạy lớp

cao học QTKD 2009 Nha Trang đã nhiệt tình, tâm huyết và truyền đạt kiến thức,

hỗ trợ cho tôi trong suốt thời gian theo học tại trường.

Đặc biệt tôi xin gửi lời cảm ơn đến thầy Tiến sĩ Nguyễn Văn Ngọc đã ủng

hộ, tận tình hướng dẫn tôi thực hiện và hoàn thành luận văn cao học này.

Xin bày tỏ lòng biết ơn đến các bạn bè, đồng nghiệp, gia đình đã hỗ trợ, tạo

mọi điều kiện thuận lợi, động viên, giúp đỡ tôi về thời gian, vật chất, tinh thần để

tôi hoàn thành luận văn này.

Luận văn này chắc chắn không thể tránh khỏi những thiếu sót, tôi rất mong

nhận được những ý kiến đóng góp chân thành của Quý thầy cô và các bạn.

Trân trọng

Nguyễn Tường Vy

Lớp Cao học QTKD 2009 - Trường Đại Học Nha Trang

iii

MỤC LỤC

LỜI CAM ĐOAN i

LỜI CẢM ƠN ii

MỤC LỤC iii

DANH MỤC CÁC CHỮ VIẾT TẮT vii

DANH MỤC CÁC HÌNH viii

DANH MỤC CÁC BIỂU ĐỒ viii

DANH MỤC CÁC BẢNG ix

PHẦN MỞ ĐẦU 1

1. TÍNH CẤP THIẾT CỦA ĐỀ TÀI 1

2. MỤC TIÊU NGHIÊN CỨU 3

3. CÂU HỎI NGHIÊN CỨU 3

4. ĐỐI TƯỢNG VÀ PHẠM VI NGHIÊN CỨU 4

5. PHƯƠNG PHÁP NGHIÊN CỨU 4

6. TỔNG QUAN VỀ TÌNH HÌNH NGHIÊN CỨU 4

7. ĐÓNG GÓP CỦA LUẬN VĂN 5

8. KẾT CẤU LUẬN VĂN 6

CHƯƠNG 1. CƠ SỞ LÝ THUYẾT VÀ MÔ HÌNH NGHIÊN CỨU 7

1.1. Cơ sở lý thuyết về CLDV 7

1.1.1. Dịch vụ và đặc điểm của dịch vụ 7

1.1.1.1. Khái niệm về dịch vụ 7

1.1.1.2. Đặc điểm về dịch vụ 8

1.1.2. Khái niệm dịch vụ chứng khoán…………………………………………… 8

1.1.3. Chất lượng dịch vụ 9

1.1.3.1 Mô hình chất lượng dịch vụ của Gronroos 9

1.1.3.2. Mô hình SERVQUAL 10

1.1.3.3. Mô hình SERVPERF 16

1.1.4. Mối quan hệ giữa chất lượng dịch vụ và sự hài lòng của khách hàng 17

1.1.4.1. Khái niệm về sự hài lòng của khách hàng 17

1.1.4.2. Mối quan hệ giữa chất lượng dịch vụ và sự hài lòng của khách hàng 18

1.2. Mô hình nghiên cứu và các giả thuyết 18

1.2.1 Cơ sở đề xuất mô hình nghiên cứu 18

iv

1.2.2 Mô hình nghiên cứu đề xuất và các giả thuyết 18

1.3. Tóm tắt chương 1 20

CHƯƠNG 2. PHƯƠNG PHÁP NGHIÊN CỨU 21

2.1. Giới thiệu 21

2.2. Thiết kế nghiên cứu 21

2.2.1. Phương pháp nghiên cứu 21

2.2.2. Quy trình nghiên cứu 22

2.3. Kĩ thuật phân tích dữ liệu 24

2.4. Thiết kế thang đo 23

2.4.1. Đo lường thang đo các thành phần của Chất lượng dịch vụ 25

2.4.2. Đo lường thang đo Sự hài lòng 27

2.5. Mẫu 27

2.6. Tóm tắt chương 2 27

CHƯƠNG 3. KẾT QUẢ NGHIÊN CỨU 28

3.1. Tổng quan về Công ty TNHH Chứng khoán ACB – Chi nhánh Khánh Hòa 28

3.1.1. Tổng quan về Công ty TNHH Chứng khoán ACB 28

3.1.1.1. Quá trình thành lập 28

3.1.1.2. Quá trình phát triển 28

3.1.1.2.1. Ngành nghề kinh doanh 28

3.1.1.2.2. Tăng trưởng về vốn 29

3.1.1.2.3. Tăng trưởng về mạng lưới 29

3.1.1.3. Tổ chức và Nhân sự 29

3.1.1.3.1 Cơ cấu tổ chức tổng thể 29

3.1.1.3.2 Số lượng cán bộ, nhân viên 30

3.1.1.3.3 Chính sách, chế độ đối với người lao động 30

3.1.1.4 Tình hình hoạt động kinh doanh 33

3.1.1.5 Vị thế của ACBS 34

3.1.1.6 Định hướng phát triển đến năm 2015 34

3.1.2. Cơ cấu tổ chức và hoạt động của ACBS -KH 36

3.1.2.1. Lịch sử hình thành và phát triển 36

3.1.2.2. Chức năng và nhiệm vụ 36

3.1.2.3. Cơ cấu tổ chức và nhân sự 37

v

3.1.2.3.1 Cơ cấu tổ chức 37

3.1.2.3.2 Nhân sự 37

3.1.2.4 Các sản phẩm tài chính ACBS -KH cung cấp cho khách hàng 38

3.1.2.5 Tình hình hoạt động kinh doanh 40

3.1.2.6 Vị thế của ACBS-KH 41

3.2. Mô tả mẫu 42

3.3. Kiểm định thang đo và mối quan hệ giữa các biến trong mô hình 44

3.3.1. Kết quả phân tích Cronbach alpha 44

3.3.2. Kết quả phân tích nhân tố (EFA) 46

3.4. Phân tích tương quan và hồi qui 48

3.4.1. Phân tích tương quan 48

3.4.2. Phân tích hồi qui 49

3.4.2.1. Mô hình hồi qui 49

3.4.2.2. Kiểm định sự phù hợp của mô hình hồi quy 50

3.4.2.3. Kết quả kiểm định giả thiết 52

3.5. Kiểm định Independent-samples T-test 54

3.6 Đánh giá Sự hài lòng của khách hàng sử dụng dịch vụ chứng khoán tại ACBS

Khánh Hòa 54

3.6.1. Đánh giá của khách hàng về chất lượng dịch vụ chứng khoán tại ACBS Khánh

Hòa 54

3.6.2. Mức độ hài lòng của khách hàng sử dụng dịch vụ chứng khoán tại ACBS

Khánh Hòa 56

3.6.3. Đánh giá sự khác biệt giữa các nhóm khách hàng 56

3.7. Tóm tắt chương 3 57

CHƯƠNG 4. KẾT LUẬN VÀ KIẾN NGHỊ 58

4.1. Giới thiệu 58

4.2. Kết quả chính và đóng góp của nghiên cứu 58

4.2.1. Về mô hình đo lường 58

4.2.2. Về mô hình lý thuyết 59

4.3. Các kiến nghị cải thiện chất lượng dịch vụ chứng khoán 59

4.3.1. Sự đáp ứng 60

4.3.2. Sự tin cậy 63

vi

4.4. Hạn chế của nghiên cứu và hướng nghiên cứu tiếp theo 65

TÀI LIỆU THAM KHẢO 67

PHỤ LỤC 01: Dàn bài thảo luận nhóm 69

PHỤ LỤC 02: Phiếu khảo sát ý kiến khách hàng về chất lượng dịch vụ của ACBS

Khánh Hòa (Lần 1) 72

PHỤ LỤC 03: Phiếu khảo sát ý kiến khách hàng về chất lượng dịch vụ của ACBS

Khánh Hòa (Lần 2) 76

PHỤ LỤC 04: Phân tích Cronbach Alpha 79

PHỤ LỤC 05: Phân tích nhân tố (lần 1) 82

PHỤ LỤC 06: Phân tích nhân tố (lần cuối) 83

PHỤ LỤC 07: Kết quả phân tích hồi quy 85

PHỤ LỤC 08: Kết quả kiểm định Independent-samples T-test 86

8.1: So sánh sự khác biệt giữa thu nhập thấp và cao 86

8.2: So sánh sự khác biệt giữa khách hàng lâu năm và mới 87

vii

DANH MỤC CÁC CHỮ VIẾT TẮT

ALCO :

Asset – Liability Committee (có chức năng quản lý cấu trúc bảng tổng

kết tài sản của công ty, xây dựng và giám sát các chỉ tiêu tài chính, tín

dụng phù hợp với chiến lược kinh doanh của công ty)

ANOVA :

(Analysic of Variance) Phân tích phương sai

CLDV :

Chất lượng dịch vụ

CTV :

Cộng tác viên

DVCK :

Dịch vụ chứng khoán

EFA :

Exploration Factor Analysis (Phân tích nhân tố khám phá)

HĐTV :

Hội đồng thành viên

HNX :

Sàn giao dịch chứng khoán Hà Nội

HOSE :

Sàn giao dịch chứng khoán Tp.HCM

KL :

Kỷ luật

MG-TVĐT :

Môi giới – Tư vấn đầu tư

PFC :

Personal Finance Consultant (Nhân viên tư vấn tài chính cá nhân)

PGD :

Phòng giao dịch

PGĐ :

Phó Giám Đốc

SPSS :

Statistical Package for Social Sciences (Phần mềm xử lý số liệu thống kê

dùng trong các ngành khoa học xã hội)

TTCK :

Thị trường chứng khoán

VPĐD :

Văn phòng đại diện

ACBS-KH :

ACBS- Chi nhánh Khánh Hòa

ABS :

Công ty Cổ phần Chứng khoán An Bình

ACBS :

Công ty TNHH Chứng khoán ACB

APEC :

Công ty Cổ phần Chứng khoán châu Á-Thái Bình Dương

BSC :

Công ty TNHH Chứng khoán Ngân hàng Đầu tư và phát triển VN

BVSC :

Công ty Cổ phần Chứng khoán Bảo Việt

FPTS :

Công ty Cổ phần Chứng khoán FPT

HBS :

Công ty Cổ phần Chứng khoán Hòa Bình

HSC :

Công ty Cổ phần Chứng khoán Tp.HCM

KEVS :

Công ty Cổ phần Chứng khoán Kim Eng Việt Nam

SBS :

Công ty Cổ phần Chứng khoán Sacombank

SSI :

Công ty Cổ phần Chứng khoán Sài Gòn

TSC :

Công ty Cổ phần Chứng khoán Thăng Long

VDSC :

Công ty Cổ phần Chứng khoán Rồng Việt

VIS :

Công ty Cổ phần Chứng khoán Quốc Tế

VNDS :

Công ty Cổ phần Chứng khoán VNDirect

VSC :

Công ty Cổ phần Chứng khoán Bản Việt

viii

DANH MỤC CÁC HÌNH

Hình 1.1: Mô hình chất lượng dịch vụ được cảm nhận của Gronroos 10

Hình 1.2: Mô hình chất lượng dịch vụ Servqual 12

Hình 1.3: Mô hình nghiên cứu đề xuất 19

Hình 2.1: Qui trình nghiên cứu 22

Hình 3.1: Sơ đồ cơ cấu tổ chức tổng thể của ACBS 32

Hình 3.2: Sơ đồ cơ cấu tổ chức của ACBS- KH 37

Hình 3.3: Mô lý thuyết điều chỉnh 52

DANH MỤC CÁC ĐỒ THỊ

Đồ thị 3.1: Kết quả HĐKD của ACBS từ 2008- 2010 33

Đồ thị 3.2: Kết quả HĐKD của ACBS-KH 2010-2011 41

Đồ thị 3.3 : Giới tính của khách hàng được phỏng vấn 42

Đồ thị 3.4 : Độ tuổi của khách hàng được phỏng vấn 43

Đồ thị 3.5 : Trình độ của khách hàng được phỏng vấn 43

Đồ thị 3.6 : Thời gian chơi chứng khoán của khách hàng được phỏng vấn 44

Đồ thị 3.7 : Tần số Histogram của phần dư chuẩn hóa 51

Đồ thị 3.8 : Tần số P-P Plot của phần dư chuẩn hóa 51

ix

DANH MỤC CÁC BẢNG

Bảng 1.1: Thang đo chất lượng dịch vụ SERVQUAL 14

Bảng 2.1: Bảng tiến độ thực hiện các nghiên cứu 23

Bảng 2.2: Các kỹ thuật phân tích dữ liệu 24

Bảng 3.1: Kết quả HĐKD của ACBS từ 2008- 2010 33

Bảng 3.2: Top 10 thị phần môi giới cổ phiếu trên HOSE năm 2008-2011 35

Bảng 3.3: Kết quả phân tích Cronbach alpha 45

Bảng 3.4: Kết quả phân tích nhân tố 47

Bảng 3.5: Ma trận tương quan 48

Bảng 3.6: Tóm tắt mô hình 49

Bảng 3.7: Kiểm định ANOVA 49

Bảng 3.8: Hệ số hồi qui 50

Bảng 3.9: Tổng hợp kết quả kiểm định các giả thuyết 52

Bảng 3.10: Đánh giá của khách hàng về chất lượng dịch vụ chứng khoán 55

Bảng 3.11: Mức độ thoả mãn của khách hàng sử dụng dịch vụ chứng khoán 56

Bảng 3.12: Bảng so sánh đánh giá chất lượng dịch vụ giữa các nhóm khách hàng 56

1

PHẦN MỞ ĐẦU

1. Tính cấp thiết của đề tài

Được thành lập từ năm 2000, đến nay thị trường chứng khoán Việt Nam đã có tăng

trưởng theo cấp số nhân. Trong năm đầu tiên chính thức hoạt động, tổng giá trị giao

dịch bình quân mỗi phiên từ 1,4 tỷ đến nay đã đạt tới trên 3.300 tỷ đồng; mức vốn hóa

toàn thị trường từ 986 tỷ đồng, chỉ chiếm 0,28% GDP nay đã lên tới 695.186 tỷ đồng,

chiếm tới hơn 42% GDP; từ 2 cổ phiếu đầu tiên tham gia niêm yết, nay cả hai sàn

HOSE và HNX đã có khoảng 600 cổ phiếu.

Đi cùng với sự phát triển nhanh chóng đó, thị trường chứng khoán đã trở thành

một kênh huy động vốn quan trọng cho nền kinh tế, thay vì lệ thuộc vào kênh ngân

hàng trước đó.

Theo báo cáo của Ủy ban Chứng khoán, chỉ riêng tổng giá trị vốn huy động qua thị

trường này trong 5 năm gần đây đã đạt gần 300 nghìn tỷ đồng, chiếm khoảng 20%

GDP. Trong đó, riêng năm 2007 tổng giá trị huy động vốn qua thị trường chứng

khoán đạt 127 nghìn tỷ đồng.

Số lượng các tổ chức trung gian trên thị trường chứng khoán đã tăng từ 7 công ty

chứng khoán và 1 công ty quản lý quỹ lên 105 công ty chứng khoán và 46 công ty

quản lý quỹ tính đến thời điểm này.

Bên cạnh đó, các ngân hàng, công ty tài chính, công ty chứng khoán, công ty quản

lý quỹ, các doanh nghiệp bảo hiểm, quỹ đầu tư tham gia thị trường đã góp phần hình

thành một hệ thống các nhà đầu tư chuyên nghiệp. Tính đến nay đã có 22 quỹ đầu tư

chứng khoán, với tổng tài sản gần 72 nghìn tỷ đồng.

Đặc biệt, chứng khoán đã trở thành kênh thu hút sự quan tâm và tham gia nhanh

chóng của công chúng đầu tư trong và ngoài nước. Từ 3.000 tài khoản năm 2000, đến

nay thị trường đã có 926.000 tài khoản.

Sự tham gia của nhà đầu tư nước ngoài trên thị trường chứng khoán cũng đã được

mở rộng, với danh mục đầu tư đạt gần 7 tỷ USD và trên 12.000 tài khoản, trong đó có

trên 1.300 tài khoản là của các tổ chức.

2

Tuy nhiên, con đường phát triển của thị trường chứng khoán Việt Nam vẫn còn hết

sức rộng và dài. Chỉ tính các doanh nghiệp nhà nước, vẫn còn gần 4000 công ty đã cổ

phần hóa nhưng chưa lên sàn, và gần 1500 công ty đang trên lộ trình cổ phần hóa. Số

lượng 926.000 tài khoản là khá khiêm tốn so với dân số khoảng 90 triệu người. Rõ

ràng đây là một mảnh đất hết sức màu mỡ cho các công ty chứng khoán.

Cơ hội luôn đi kèm với thách thức. Trong năm 2007, đón đầu sự bùng nổ của thị

trường chứng khoán, hàng loạt công ty chứng khoán ra đời. Có những công ty hoạt

động với đầy đủ các chức năng (tự doanh, bảo lãnh, tư vấn, môi giới), lại có những

công ty chỉ có chức năng môi giới hoặc môi giới và tư vấn đầu tư. Hầu hết đều hướng

tới cái mốc 1200 điểm vào cuối năm. Các dự báo lạc quan lúc bấy giờ còn đưa ra mốc

2000 cho năm 2008. Nhưng rồi thị trường đã chứng kiến một đợt tuột dốc thê thảm.

VN-index từ mốc 1170 cuối năm 2007 đã rơi xuống mốc 235 vào đầu năm 2009.

Cuộc khủng hoảng này đã để lại nhiều hậu quả nặng nề cho các công ty chứng khoán.

Một số công ty phải giải thể, một số thì sáp nhập hoặc bị mua lại, còn hầu hết là phải

co cụm hoạt động. Số công ty làm ăn có lãi chỉ đếm trên đầu ngón tay, trong đó có

ACBS.

Những tưởng khi thị trường hồi sinh, các công ty chứng khoán làm ăn có lãi trên sẽ

tiếp tục nắm vai trò đầu tàu về thị phần môi giới. Nhưng thống kê thị phần môi giới

trong năm 2009 và nửa năm đầu 2010, ta lại thấy một trật tự mới. SSI trước đây luôn

dẫn đầu, giờ xếp thứ 2. ACBS và BVS trước đây thay nhau giữ vị trí thứ 2, 3 thì giờ

ACBS xếp thứ 4, 5 còn BVS thì xếp thứ 8, 9. Không còn thấy HPC, KLS, mà thay vào

đó là những tên tuổi mới: TSC, HSC,… Một vấn đề nữa là gần 52% thị phần lại thuộc

về top 10. Nửa cái bánh còn lại, gần 100 công ty chứng khoán khác chia nhau (Nguồn:

HOSE, quý 2 năm 2010). Tại sao lại có sự thay bậc đổi ngôi, tại sao lại có sự chênh

lệch lớn về thị phần như vậy? Các công ty chứng khoán cung cấp dịch vụ tài chính.

Chắc chắn, chất lượng dịch vụ là một yếu tố không nhỏ quyết định sự thành bại của

những công ty này.

Hiện tại Tp. Nha Trang có các chi nhánh và phòng giao dịch của các công ty

chứng khoán sau: ACBS, SBS, SSI, AGR, CTG, VDSC, TVSI, APEC, KEVS. Sắp tới

sẽ có thêm TSC, FPTS. Với một thành phố nhỏ bé chỉ hơn 400.000 dân như Nha

3

Trang, số lượng công ty chứng khoán trên là tương đối nhiều. Điều này khiến cuộc

cạnh tranh trở nên khốc liệt hơn.

Tôi là một môi giới gắn bó với ACBS Khánh Hòa hơn 4 năm kể từ ngày đầu thành

lập. Giờ đây, dẫu không còn làm việc ở đây nữa, tôi vẫn dành một mối quan tâm đặc

biệt đến công ty cũ của mình. Tôi rất mong muốn tìm hiểu những yếu tố gì tác động

đến CLDV của công ty chứng khoán, từ đó có những đề xuất thiết thực, hữu ích đối

với chi nhánh ACBS Khánh Hòa. Đó chính là lý do mà tôi chọn đề tài nghiên cứu của

mình là “Đánh giá chất lượng dịch vụ của Công ty Chứng khoán ACB – Chi

nhánh Khánh Hòa”.

2. Mục tiêu nghiên cứu

Mục tiêu chung của nghiên cứu này là đánh giá chất lượng dịch vụ của công ty

chứng khoán ACB – Chi nhánh Khánh Hòa, trên cơ sở đó đề xuất các giải pháp nâng

cao chất lượng dịch vụ của công ty trong thời gian tới.

Mục tiêu cụ thể bao gồm:

- Hệ thống hóa cơ sở lý thuyết về chất lượng dịch vụ và phương pháp đánh giá

chất lượng dịch vụ. Đề xuất mô hình nghiên cứu và các giả thuyết nghiên cứu.

- Xây dựng thang đo CLDV cho công ty chứng khoán.

- Kiểm định mô hình và các giả thuyết nghiên cứu.

- Đề xuất giải pháp nhằm nâng cao chất lượng dịch vụ của công ty chứng khoán

ACB chi nhánh Khánh Hòa trong thời gian tới.

3. Câu hỏi nghiên cứu

- CLDV của ACBS Khánh Hòa bao gồm những yếu tố nào? Những yếu tố nào

được đánh giá cao và những yếu tố nào được đánh giá thấp? Từ đó đề ra những

chính sách thích hợp để phát huy thế mạnh và hạn chế mặt yếu.

- Mỗi nhóm khách hàng nhận xét về CLDV của ACBS Khánh Hòa khác nhau

như thế nào? Trên cơ sở đó, có những chính sách thích hợp cho từng đối tượng

khách hàng.

4

4. Đối tượng và phạm vi nghiên cứu

- Đối tượng: Đối tượng nghiên cứu là khách hàng cá nhân có sử dụng dịch vụ

của Công ty Chứng khoán ACB- CN Khánh Hòa

- Phạm vi nghiên cứu:

+ Không gian: tại sàn giao dịch của ACBS Khánh Hòa, địa chỉ: 80

Quang Trung, P. Lộc Thọ, Nha Trang, Khánh Hòa

+ Thời gian: từ tháng 9/2010 đến tháng 3/2012

5. Phương pháp nghiên cứu

- Nghiên cứu định tính:

Tổng quan lý thuyết và các công trình nghiên cứu trước, từ đó đề ra mô

hình nghiên cứu dự kiến.

Kỹ thuật thảo luận nhóm (được áp dụng cho việc nghiên cứu sơ bộ):

phỏng vấn (bằng câu hỏi mở) các nhân viên môi giới và nhân viên dịch

vụ tại ACBS, VDSC và SSI. Quá trình này cho phép khám phá, điều

chỉnh và bổ sung thang đo CLDV của công ty chứng khoán. Trên cơ sở

đó xây dựng mô hình lý thuyết và bảng câu hỏi chi tiết.

- Nghiên cứu định lượng (được áp dụng cho nghiên cứu chính thức):

Phỏng vấn trực tiếp hoặc qua điện thoại các khách hàng của Công ty

Chứng khoán ACB- CN Khánh Hòa bằng bảng câu hỏi chi tiết để thu

thập dữ liệu. Mẫu được chọn theo phương pháp ngẫu nhiên với kích

thước mẫu khoảng trên 140 (sẽ được giải thích rõ trong nội dung của đề

tài)

Sử dụng các phương pháp định lượng như: phân tích Cronbach alpha,

phân tích yếu tố khám phá EFA, phân tích tương quan và hồi quy, phân

tích ANOVA thông qua phần mềm SPSS để kiểm định thang đo và mô

hình lý thuyết.

6. Tổng quan về tình hình nghiên cứu

Đánh giá về chất lượng dịch vụ nói chung đã thu hút sự quan tâm của nhiều

nhà nghiên cứu cả trong và ngoài nước. Những nghiên cứu này đã góp phần không

5

nhỏ trong việc xây dựng, bổ sung, khẳng định lý thuyết về Chất lượng dịch vụ khách

hàng, việc lựa chọn thang đo thích hợp. Để thực hiện đề tài này, tác giả đã tiếp cận

một số nghiên cứu chính tạo tiền đề xây dựng mô hình nghiên cứu bên cạnh rất nhiều

bài báo quốc tế:

Thứ nhất, “Nâng cao chất lượng dịch vụ tín dụng của ngân hàng TMCP Các

Doanh Nghiệp Ngoài Quốc Doanh Vpbank (Nay là ngân hàng TMCP Thịnh Vượng) -

Luận văn thạc sĩ của tác giả Đinh Vũ Minh năm 2009. Kết quả nghiên cứu cho thấy,

trong 5 thành phần chất lượng dịch vụ của Parasuraman, có hai thành phần Đáp ứng

và Năng lực phục vụ quyết định sự thỏa mãn của khách hàng.

Thứ hai, nghiên cứu của Nguyễn Huy Phong và Phạm Ngọc Thúy trong so

sánh thang đo SERVQUAL HAY SERVPERF trong ngành siêu thị bán lẻ Việt

Nam, xuất bản trên Tạp chí phát triển KH&CN, tập 10, số 08, 2007. Nghiên cứu

đã chứng minh thang đo Servperf đo lường tốt hơn so với thang đo Servqual,

trong lĩnh vực này.

Thứ ba, Chất lượng dịch vụ, sự thoả mãn và lòng trung thành của khách hàng

siêu thị tại thành phố Hồ Chí Minh của tác giả Nguyễn Thị Mai Trang đăng trên Tạp

chí phát triển KH & CN, tập 9, số 10 – 2006 và Đo lường chất lượng dịch vụ vui chơi

giải trí ngoài trời tại TP Hồ Chí Minh của Nguyễn Đình Thọ & ctg, 2003 - Đề tài

nghiên cứu khoa học, Trường ĐH Kinh tế Hồ Chí Minh. Tác giả đã khẳng định vai trò

của 5 nhân tố trong thang đo chất lượng dịch vụ của Parasuraman trong việc đo lường

sự thỏa mãn của khách hàng và khẳng định tính ưu việt của thang đo Servperf trong

việc đo lượng chất lượng dịch vụ.

Tuy nhiên, nghiên cứu đánh giá chất lượng dịch vụ chứng khoán tại Khánh

Hòa hiện nay vẫn chưa có nghiên cứu nào.

7. Đóng góp của luận văn

- Về mặt lý luận: đề tài đóng vai trò như một nghiên cứu khám phá làm tiền đề

cho các nghiên cứu tiếp theo trong việc đo lường và đánh giá CLDV của các

công ty chứng khoán tại Việt Nam.

- Về mặt thực tiễn: góp phần cung cấp thông tin về các yếu tố để đo lường

CLDV mà khách hàng mong muốn nhận được từ ACBS- KH. Trên cơ sở đó,

ACBS-KH nói riêng và ACBS nói chung cũng như một số công ty chứng

khoán khác có thể xem xét ứng dụng, cải tiến CLDV của mình tốt hơn.

6

8. Kết cấu luận văn

Ngoài các phần như mở đầu, kết luận, tài liệu tham khảo, phụ lục…, luận văn được

kết cấu thành 4 chương như sau:

Chương 1: Cơ sở lý thuyết về chất lượng dịch vụ và mô hình nghiên cứu

Chương 2: Phương pháp nghiên cứu

Chương 3: Kết quả nghiên cứu

Chương 4: Một số giải pháp nhằm nâng cao chất lượng dịch vụ cho công ty

chứng khoán ACB - Chi nhánh Khánh Hòa .

7

Chương 1

CƠ SỞ LÝ THUYẾT VỀ CHẤT LƯỢNG DỊCH VỤ

VÀ MÔ HÌNH NGHIÊN CỨU

1.1. CƠ SỞ LÝ THUYẾT VỀ CLDV

1.1.1 Dịch vụ và đặc điểm của dịch vụ

1.1.1.1. Khái niệm về dịch vụ

Dịch vụ bao gồm toàn bộ hoạt động trong suốt quá trình mà khách hàng và nhà

cung cấp dịch vụ tiếp xúc với nhau nhằm hài lòng nhu cầu của khách hàng mong đợi

có được trước đó cũng như tạo ra được giá trị cho khách hàng [Đinh Vũ Minh, 2009].

Lý thuyết marketing dịch vụ cho rằng dịch vụ gồm ba đặc điểm cơ bản là vô

hình, không đồng nhất và không thể tách ly [Nguyễn Đình Thọ, Nguyễn Thị Mai

Trang (2007)].

Thứ nhất, phần lớn dịch vụ được xem là sản phẩm vô hình. Dịch vụ không thể

cân đo, đong đếm, tồn trữ, thử nghiệm hoặc kiểm định trước khi mua, để kiểm tra chất

lượng. Với lý do là vô hình, nên công ty cảm thấy rất khó khăn trong việc tìm hiểu

khách hàng nhận thức như thế nào về dịch vụ và chất lượng dịch vụ

Thứ hai, dịch vụ không đồng nhất, đặc biệt với những dịch vụ bao hàm sức lao

động của con người cao. Lý do là hoạt động dịch vụ thường thay đổi từ các nhà cung

cấp dịch vụ, từ khách hàng, và chất lượng dịch vụ cung cấp cũng khác theo từng ngày,

tháng và năm kinh doanh. Việc đòi hỏi chất lượng đồng nhất từ đội ngũ nhân viên

cũng rất khó đảm bảo. Lý do là những gì mà công ty dự định phục vụ có thể hoàn toàn

khác với những gì mà người tiêu dùng nhận được.

Thứ ba, sản xuất và tiêu thụ đối với nhiều loại hình dịch vụ thì không thể tách

rời. Chất lượng của dịch vụ không được sản xuất trong nhà máy rồi chuyển nguyên

hiện trạng dịch vụ đến khách hàng. Đối với những dịch vụ có hàm lượng lao động cao,

ví dụ chất lượng xảy ra trong quá trình chuyển giao dịch vụ, thì chất lượng dịch vụ thể

hiện trong quá trình tương tác giữa khách hàng và nhân viên của công ty cung cấp

dịch vụ.

8

Như vậy, đối với dịch vụ, sản phẩm vô hình, việc đánh giá chất lượng của

chúng không phải là dễ dàng.

1.1.1.2. Đặc điểm về dịch vụ

Ngoài các tính chất trên, dịch vụ còn có thể được mô tả với các thuộc tính

chính sau:

- Thiếu tính chất có thể chuyên chở được: dịch vụ phải được tiêu thụ tại nơi

“sản xuất” dịch vụ.

- Thiếu tính đồng nhất: gần như không thể cung ứng dịch vụ với chất lượng

hoàn toàn giống nhau.

- Cần nhiều nhân lực: dịch vụ thường bao gồm đáng kể các hoạt động của con

người, hơn là các quá trình được định ra một cách chính xác. Vì vậy, quản trị nguồn

nhân lực là rất quan trọng. Nhân tố con người thường là nhân tố chủ yếu đem lại thành

công trong ngành dịch vụ.

- Biến động nhu cầu: rất khó để dự đoán nhu cầu. Nhu cầu có thể thay đổi

theo mùa, thời gian trong ngày, chu kỳ kinh doanh,…

- Không thể hoàn trả: nếu khách hàng không hài lòng, họ có thể hoàn trả tiền

nhưng không thể hoàn trả dịch vụ.

- Quan hệ qua con người: vai trò của con người trong dịch vụ rất cao và

thường được khách hàng thẩm định khi đánh giá dịch vụ.

- Tính cá nhân: khách hàng đánh giá dịch vụ dựa vào cảm nhận cá nhân của

mình rất nhiều.

- Tâm lý: chất lượng dịch vụ được đánh giá theo trạng thái tâm lý của

khách hàng.

1.1.2. Khái niệm Dịch vụ chứng khoán

Dịch vụ chứng khoán là những dịch vụ mà công ty chứng khoán cung cấp cho

khách hàng bao gồm việc xử lý giao dịch chứng khoán (tức là hoàn thành một giao

dịch, trong đó người bán chuyển nhượng chứng khoán hoặc công cụ tài chính cho

người mua và người mua chuyển tiền cho bên bán), bảo vệ tài sản tài chính cho khách

hàng và các dịch vụ về danh mục đầu tư liên quan (bao gồm các cách thức giảm trừ

9

thuế, quản lý thu nhập từ cổ tức/trái tức, thương thảo với công ty về tiền thưởng,

quyền lợi, tiếp quản…).

Theo đó, các nghiệp vụ chứng khoán bao gồm:

- Môi giới chứng khoán;

- Tự doanh chứng khoán;

- Bảo lãnh phát hành chứng khoán;

- Tư vấn đầu tư và lưu ký chứng khoán.

1.1.3. Chất lượng dịch vụ

Trong một thời gian dài, nhiều nhà nghiên cứu đã cố gắng định nghĩa và đo lường

chất lượng dịch vụ. Lấy ví dụ, Lehtinen (1982) cho là chất lượng dịch vụ phải được

đánh giá trên hai khía cạnh, (1) quá trình cung cấp dịch vụ và (2) kết quả của dịch vụ.

Gronroos (1984) cũng đã đề nghị hai lĩnh vực của chất lượng dịch vụ, đó là (1) chất

lượng kĩ thuật và (2) chất lượng chức năng. Chất lượng kĩ thuật liên quan đến những

gì được phục vụ và chất lượng chức năng nói lên chúng được phục vụ như thế nào

[Nguyễn Đình Thọ & ctg, 2003]. Parasuraman & ctg (1985) đưa ra mô hình năm

khoảng cách và năm thành phần chất lượng dịch vụ, gọi tắt là Servqual. Trong lượng

dịch vụ trong nghiên cứu khoa học (Babakus and Boller, 1992; Cronin and Taylor,

1992; Carman, 1990; Crompton and MacKay, 1989) cũng như trong thực tiễn kinh

doanh (Parasuraman, Zeithaml and Berry, 1991).

1.1.3.1 . Mô hình chất lượng dịch vụ của Gronroos

Theo Gronroos, sự mong đợi về chất lượng dịch vụ của khách hàng có thể bị

ảnh hưởng bởi chẳng hạn như là những lời hứa hẹn của doanh nghiệp thông qua một

trong bốn chữ P truyền thống của tiếp thị hỗn hợp. Các khía cạnh khác tác động đến

chất lượng dịch vụ nữa là truyền thống, truyền miệng và trải nghiệm đối với nhà cung

cấp dịch vụ (Tait, 1996:83).

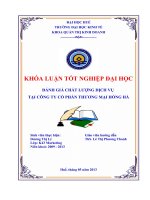

Mô hình Gronroos dưới đây chỉ ra rằng nhận thức tích cực về dịch vụ xuất phát

từ việc khách hàng đã có những cảm nhận tích cực cả chất lượng kỹ thuật và chất

lượng chức năng của dịch vụ. Chất lượng kĩ thuật liên quan đến những gì được phục

10

vụ, ví dụ như việc quản lý các tài khoản ngân hàng và chất lượng chức năng nói lên

chúng được phục vụ như thế nào, ví dụ như sự chuyên nghiệp của giao dịch viên.

Chất lượng cảm nhận (Perceived quality): Có 2 loại chất lượng cảm nhận:

(1) chất lượng cảm nhận sản phẩm (hữu hình): là sự đánh giá về tiêu dùng sản

phẩm gần đây của khách hàng đối với sản phẩm và (2) chất lượng cảm nhận dịch

vụ (vô hình) là sự đánh giá các dịch vụ liên quan như dịch vụ trong và sau khi bán,

điều kiện cung ứng, giao hàng… của chính sản phẩm. Do vậy, cả hai được tạo

thành bởi những thuộc tính quan trọng (importants attributes) được kết tinh trong

chính sản phẩm – dịch vụ. Với đặc thù vô hình, sản phẩm công ty chứng khoán

được xem xét trong trường hợp này là thủ tục mở tài khoản giao dịch và lưu ký

chứng khoán, thời gian và tính an toàn liên quan đến việc sở hữu và chuyển

nhượng quyền, tính bảo mật đối với thông tin của nhà đầu tư, sự nhanh chóng và

chính xác trong việc cung cấp thông tin, phong cách của nhà quản lí và các chuyên

viên tư vấn, không khí tại quầy và sàn giao dịch, …

Sự mong đợi (Expectations): thể hiện mức độ chất lượng mà khách hàng

mong đợi nhận được, các thông số đo lường sự mong đợi gắn liền với những thông số

của hình ảnh và chất lượng cảm nhận của sản phẩm và dịch vụ. Đây là kết quả của

kinh nghiệm tiêu dùng trước đó hoặc thông tin thông qua những kênh truyền thông đối

K

ết quả/

Chất lượng

Kỹ thuật:

WHAT

Tiến trình/

Chất lượng

Chức năng:

HOW

Kinh

nghiệm

Hình Ảnh

Sự mong đợi

Truy

ền thông thị tr

ư

ờng

Hình ảnh

Truyền miệng

Nhu cấu của khách hàng

“Customer Learning”

CLDV

được cảm

nhận

Hình 1.1 : Mô hình chất lượng dịch vụ được cảm nhận của Gronroos

(Nguồn : Gronroos, C. (1991), « Quality comes to service », in the Service quality handbook)

11

với sản phẩm hoặc dịch vụ. Trong một số ngành, có thể, biến số này không có mối

quan hệ với giá trị cảm nhận, kết quả này cũng được thể hiện trong nghiên cứu của

Martensen và cộng sự (2000). Trên thực tế, mong đợi càng cao thì càng dễ có khả

năng dẫn đến quyết định mua nhưng mong đợi càng cao thì khả năng công ty chứng

khoán làm hài lòng khách hàng đó càng khó.

Ngoài ra, Gronroos sử dụng mô hình của mình để giải thích thông qua phương

pháp nào mà sự cảm nhận về chất lượng dịch vụ có thể được kiểm soát. Hình 2.2 cho

thấy có thể cải tiến nhiều phương pháp mà thông qua đó chất lượng dịch vụ và chất

lượng chức năng ảnh hưởng đến hình ảnh doanh nghiệp và sự mong đợi về chất lượng

dịch vụ. Chất lượng kỹ thuật có thể được cải tiến thông qua việc nâng cao hiệu quả kỹ

thuật của nhân viên hoặc áp dụng công nghệ tiên tiến. Chất lượng chức năng có thể

được cải tiến bằng việc quản lí tốt các mối quan hệ nhân viên trong nội bộ.

1.1.3.2. Mô hình SERVQUAL

Khoảng cách [1] là cách biệt giữa kỳ vọng của khách hàng và cảm nhận của nhà

cung cấp dịch vụ về kỳ vọng đó. Không phải lúc nào nhà cung cấp dịch vụ cũng nhận

thức đúng đắn những gì mà khách hàng mong muốn.

Khoảng cách [2] là cách biệt giữa nhận thức của các nhà cung cấp và những yêu

cầu cụ thể về chất lượng dịch vụ, nó tạo ra khi các nhà cung cấp dịch vụ gặp các khó

khăn, trở ngại khách quan lẫn chủ quan khi chuyển các kỳ vọng được cảm nhận sang

các tiêu chí chất lượng cụ thể và chuyển giao chúng đúng như kỳ vọng.

Khoảng cách [3] hình thành khi nhân viên chuyển giao dịch vụ cho khách hàng

không đúng các tiêu chí đã định. Vai trò nhân viên giao dịch trực tiếp rất quan trọng

trong tạo ra chất lượng dịch vụ.

Khoảng cách [4] là cách biệt giữa dịch vụ chuyển giao và thông tin mà khách hàng

nhận được. Thông tin này có thể làm tăng kỳ vọng nhưng có thể làm giảm chất lượng

dịch vụ cảm nhận khi khách hàng nhận được những gì không đúng đã cam kết.

Khoảng cách [5] hình thành từ sự khác biệt giữa chất lượng cảm nhận và chất

lượng kỳ vọng của khách hàng tiêu thụ dịch vụ. Chất lượng dịch vụ phụ thuộc vào

khoảng cách thứ 5 và khoảng cách này lại phụ thuộc vào 4 khoảng cách trước.

Khoảng cách 5 gắn liền với khách hàng và vì vậy được xem là sự đo lường thật sự của

12

KHÁCH HÀNG

NHÀ TIẾP THỊ (CUNG ỨNG DỊCH VỤ)

Dịch vụ kỳ vọng

Dịch vụ cảm nhận

Khoảng cách 5

Dịch vụ chuyển giao Thông tin đến khách hàng

Nh

ận thức về kỳ vọng

của khách hàng.

Chuy

ển đổi cảm nhận

thành tiêu chí chất lượng

Khoảng cách 2

Kho

ảng cách 3

Kho

ảng cách 4

Kho

ảng cách 1

chất lượng dịch vụ. Khoảng cách mà phương pháp SERVQUAL có ảnh hưởng là

khoảng cách 5. Chất lượng dịch vụ là hàm số của khoảng cách thứ 5.

Hình 1.2 : Mô hình chất lượng dịch vụ SERVQUAL

Nguồn: Parasuraman & ctg (1985: 1988, dẫn theo Nguyễn Đình Thọ- Nguyễn Thị Mai Trang

(2008), Nghiên cứu khoa học marketing, NXB ĐH Quốc Gia TP. HCM).

Mô hình chất lượng dịch vụ, theo các nhà nghiên cứu này, có thể được biểu diễn

như sau:

CLDV= F{(KC_5=f(KC_1,KC_2,KC_3,KC_4)}

Trong đó, CLDV là chất lượng dịch vụ và KC_1, 2, 3, 4, 5 là các khoảng cách

chất lượng 1, 2, 3, 4 và 5 (Hình 1.2).

Mô hình Serqual tập trung đo lường chất lượng dịch vụ trên cơ sở so sánh kì

vọng của khách hàng về chất lượng dịch vụ và chất lượng dịch vụ cảm nhận sau khi

sử dụng dịch vụ (Parasuraman, Zeithaml and Bitner, 1985; 1988). Nghiên cứu tập

trung vào mô hình này và các mô hình điều chỉnh từ nó. Trong mô hình của mình,

Parasuraman & ctg 1985, cho ta một bức tranh tổng thể về các thành phần đo lường

chất lượng dịch vụ gồm 10 thành phần:

13

1. Tin cậy (reliability): Nói lên khả năng thực hiện dịch vụ phù hợp và đúng thời

hạn ngay lần đầu tiên

2. Đáp ứng (Responsiveness): Nói lên sự mong muốn và sẵn sàng của nhân viên

phục vụ cung cấp các dịch vụ cho khách hàng

3. Năng lực phục vụ (Competence): Nói lên trình độ chuyên môn để thực hiện

dịch vụ. Khả năng phục vụ biểu hiện khi nhân viên tiếp xúc với khách hàng,

nhân viên trực tiếp thực hiện dịch vụ, khả năng nghiên cứu để nắm bắt thông

tin liên quan cần thiết cho việc phục vụ khách hàng.

4. Tiếp cận (access): Liên quan đến việc tạo mọi điều kiện dễ dàng cho khách

hàng trong việc tiếp cận với dịch vụ như rút ngắn thời gian chờ đợi của khách

hàng, địa điểm phục vụ và giờ mở cửa thuận lợi cho khách hàng.

5. Lịch sự (Courtesy): Nói lên tính cách phục vụ niềm nở, tôn trọng và thân thiện

với khách hàng của nhân viên.

6. Thông tin (Communication): Liên quan đến việc giao tiếp, thông đạt cho

khách hàng bằng ngôn ngữ mà họ (khách hàng) hiểu biết dễ dàng và lắng nghe

về những vấn đề liên quan đến họ như giải thích dịch vụ, chi phí, giải quyết

khiếu nại, thắc mắc.

7. Tín nhiệm (Credibility): Nói lên khả năng tạo lòng tin cho khách hàng, làm

cho khách hàng tin cậy vào công ty. Khả năng này thể hiện qua tên tuổi và

tiếng tăm của công ty, nhân cách của nhân viên phục vụ giao tiếp trực tiếp với

khách hàng.

8. An toàn (Security): Liên quan đến khả năng bảo đảm sự an toàn cho

khách hàng, thể hiện qua sự an toàn về vật chất, tài chính, cũng như bảo

mật thông tin.

9. Hiểu biết khách hàng (Understanding customer): Thể hiện qua khả năng

hiểu biết và nắm bắt nhu cầu của khách hàng thông qua việc tìm hiểu những

đòi hỏi của khách hàng, quan tâm đến cá nhân họ và nhận dạng được khách

hàng thường xuyên.

10. Phương tiện hữu hình (Tangibles): Thể hiện qua ngoại hình, trang phục của

nhân viên phục vụ, các trang thiết bị hỗ trợ cho dịch vụ.

14

Mô hình 10 thành phần dịch vụ nêu trên có ưu điểm là bao quát hầu hết mọi khía

cạnh của chất lượng dịch vụ. Tuy nhiên, mô hình này có nhược điểm là phức tạp trong

đo lường. Hơn nữa, mô hình có thể sẽ có nhiều thành phần không đạt giá trị phân biệt.

Chính vì vậy, các nhà nghiên cứu đã nhiều lần kiểm định mô hình này và đi đến kết

luận là chất lượng dịch vụ bao gồm các thành phần cơ bản là:

1. Tin cậy: Liên quan đến khả năng chắc chắn thực hiện dịch vụ theo đúng cam

kết với khách hàng.

2. Đáp ứng: Thể hiện qua sự mong muốn, khả năng sẵn sàng đáp ứng, cung cấp

dịch vụ kịp thời cho khách hàng.

3. Sự đảm bảo: Thể hiện qua trình độ chuyên môn, cung cách phục vụ lịch sự

niềm nở với khách hàng.

4. Đồng cảm: Thể hiện sự quan tâm thấu hiểu những ước muốn, mối quan tâm

của từng khách hàng.

5. Phương tiện hữu hình: Liên quan đến cơ sở vật chất, trang thiết bị cũng như

trang phục, ngoại hình nhân viên phục vụ

Đồng thời trong từng thành phần của thang đo, Parasuraman, Zeithaml and Bitner,

1988, đã xây dựng chi tiết các biến đo lường, gồm 22 biến.

Bảng 1.1: Thang đo chất lượng dịch vụ SERVQUAL

Sự tin cậy (reliability)

- Khi công ty xyz hứa làm điều gì đó vào thời gian nào đó thì họ sẽ làm.

- Khi bạn gặp trở ngại, công ty xyz chứng tỏ mối quan tâm thực sự muốn giải quyết

trở ngại đó.

- Công ty xyz thực hiện dịch vụ đúng ngay từ lần đầu.

- Công ty xyz cung cấp dịch vụ đúng như thời gian họ đã hứa.

- Công ty xyz lưu ý để không xảy ra một sai sót nào.

Sự đáp ứng (responsiness)

- Nhân viên công ty xyz cho bạn biết khi nào thực hiện dịch vụ.