phân tích tình hình tài chính tại công ty cổ phần tư vấn xây dựng miền trung

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (391.61 KB, 50 trang )

TRƯỜNG ĐẠI HỌC CÔNG NGHIỆP TP.HCM

KHOA KINH TẾ -CƠ SỞ THANH HÓA

BÁO CÁO THỰC TẬP

ĐỀ TÀI

: PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH TẠI CÔNG

TY CỔ PHẦN TƯ VẤN XÂY DỰNG MIỀN TRUNG

GVHD : ThS. Lê Đức Thiện

SVTH : Hoàng Thị Nhàn

MSSV : 10013633

Lớp : CDTD12TH

Thanh Hóa, tháng 3 năm 2013

Báo cáo thực tập GVHD: ThS.Lê Đức Thiện

LỜI CẢM ĐÔAN

Em xin cam đoan đây là đề tài nghiên cứu của em, những kết quả và các số liệu

trong báo cáo thực tập được thực hiện tịa Công Ty Cổ Phần Tư Vấn Xây Dựng Miền

Trung, không sao chép bất kì nguồn tài liệu nào khác, tôi hoàn toàn chịu trách nhiệm

trước thầy cô và khoa kinh tế về sự cam đoan này.

Những gì mà em có được như ngày hôm nay là nhờ sự dạy dỗ tận tình của tất cả

quý thầy cô khoa Tài Chính – Ngân Hàng của trường Đại học Công Nghiệp Thành

Phố Hồ Chí Minh cơ sở Thanh Hóa.

Nhân dịp này cho em được phép nói lời cảm ơn chân thành và sâu sắc nhất đến tất

cả các thầy cô Khoa Kinh Tế đã đem hết lòng nhiệt tình cũng như kiến thức của mình

để truyền đạt cho chúng em. Đặc biệt là thầy Lê Đức Thiện là người đã trực tiếp

hướng dẫn em trong quá trình thực hiện và hoàn thành báo cáo thực tập của mình.

Cũng cho em gửi lời đến tất cả các cô chú, anh chị trong công ty Cổ Phần Tư Vấn

Xây Dựng Miền Trung đã tạo điều kiện tốt cho em trong suốt quá trình thực tập tại

công ty. Đặc biệt, em xin cảm ơn chân thành đến các anh chị phòng kế toán đã tận tình

chỉ dẫn và giúp đỡ em có thể hoàn thành báo cáo thực tập này.

Sau cung, em xin kính chúc thầy cô, các cô chú và anh chị được dồi dào sức

khỏe, thành công trong sự nghiệp và luôn hạnh phúc.

Xin chân thành cảm ơn!

Thanh hóa, ngày 20 tháng 03 năm 2013

Sinh viên thực hiện

Hoàng Thị Nhàn

SVTH: Hoàng Thị Nhàn – 10013633 – Lớp CDTD12TH

Báo cáo thực tập GVHD: ThS.Lê Đức Thiện

NHẬN XÉT CỦA GIÁO VIÊN HƯỚNG DẪN

Thanh Hóa, ngày tháng năm 2013

Giáo viên hướng dẫn

(kí, ghi rõ họ tên)

SVTH: Hoàng Thị Nhàn – 10013633 – Lớp CDTD12TH

Báo cáo thực tập GVHD: ThS.Lê Đức Thiện

MỤC LỤC

SVTH: Hoàng Thị Nhàn – 10013633 – Lớp CDTD12TH

Báo cáo thực tập GVHD: ThS.Lê Đức Thiện

DANH MỤC BẢNG BIỂU

SVTH: Hoàng Thị Nhàn – 10013633 – Lớp CDTD12TH

Báo cáo thực tập GVHD: ThS.Lê Đức Thiện

DANH MỤC SƠ ĐỒ - ĐỒ THỊ

SVTH: Hoàng Thị Nhàn – 10013633 – Lớp CDTD12TH

Báo cáo thực tập GVHD: ThS.Lê Đức Thiện

A. MỞ ĐẦU:

1. Lý do chọn đề tài:

Ngày nay chúng ta đang chứng kiến sự dịch chuyển cơ cấu kinh tế dựa vào nông

nghiệp là chủ yếu sang một nền kinh tế có tỷ trọng công nghiệp và dịch vụ cao, dựa

trên nền tảng của kinh tế tri thức và xu hướng gắn liền với nền kinh tế toàn cầu. Chính

sự dịch chuyển này đã tạo điều kiện và có cơ hội thuận lợi cho nhiều nghành kinh tế

phát triển. song cũng làm phát sinh nhiều vấn đề phức tạp đặt ra cho các doanh nghiệp

những yêu cầu và thách thức, tranh nguy cơ bị đào thải bởi quy luật cạnh tranh khắc

nghiệt của cơ chế thị trường .

Trong bối cảnh kinh tế như thế, các doanh nghiệp muốn đứng vững trong thương

trường cần phải nhanh chóng đổi mới về quản lý tài chính là một trong các vấn đề

được quan tâm hàng đầu và có ảnh hưởng trực tiếp đến sự sống còn của doanh

nhgieepj Việt Nam. Bởi lẽ, để hoạt động kinh doanh của doanh nghiệp đạt hiệu quả thì

nhà nước quản lý cần phải nhanh chóng nắm bắt những tín hiệu của thị trường, xác

định đúng đắn nhu cầu về vốn, tìm kiếm và huy động nguồn vốn để đáp ứng nhu cầu

tạm thời, sử dụng vốn hợp lý, đạt hiệu quả cao nhất.

Muốn vậy, các doanh nghiệp cần nắm được những nhân tố ảnh hưởng, mứ độ và

xu hướng tác động từng nhân tố đến tình hình tài chính của công ty. Điều này chỉ thực

hiện trên cơ sở phân tích tài chính. Việc thường xuyên phân tích tình hình tài chính sẽ

giúp nhà quản lý doanh nghiệp thấy rõ thực trạng hoạt động tài chính, từ đó có thể

nhận ra những mặt mạnh , mặt yếu của doanh nghiệp nhằm làm căn cứ để hoạch định

phương án hành động phù hợp cho tương lai và đồng thời đề xuất những giải pháp hữu

hựu để ổn định và tăng cường tình hình tài chính giúp nâng cao chất lượng doanh

nghiệp. Nhận thức được tầm quan trọng của vấn đề trên trong thời gian thực tập tại “

công ty Cổ Phần Tư Vấn Xây Dựng Miền Trung”, em quyết định đi sâu nghiên cứu đề

tài sau: “ phân tích tình hình tài chính tại công ty Cổ Phần Tư Vấn Xây Dựng

Miền Trung” .

SVTH: Hoàng Thị Nhàn – 10013633 – Lớp CDTD12TH 1

Báo cáo thực tập GVHD: ThS.Lê Đức Thiện

2. Mục tiêu nghiên cứu

Mục tiêu của vấn đề nghiên cứu là nhầm làm rõ thực trạng tài chính tại

doanh nghiệp, để từ đó chỉ ra những điểm mạnh cũng như bất ổn của công ty. Đồng

thời giúp doanh nghiệp nhìn thấy trước những biến động tình hình tài chính trong

tương lai củ mình mà có biện pháp đối phó thích hợp .

Bao gồm những nội dung cụ thể sau:

.Phân tích và đánh giá tình hình tài chính của công ty.

Phân tích hiệu quả hoạt động sản xuất kinh doanh.

Lập kế hoạch tài chính cho nhũng năm sau.

Đề ra biện pháp nâng cao hiệu quả sử dụng vốn

3. Phương pháp nghiên cứu:

Thu thập số liệu từ công ty, tài liệu từ sách báo, trên mạng intẻnet.

Phương pháp dùng để phân tích số liệu: phương pháp so sánh là chủ yếu

4. Đối tượng, phạm vi nghiên cứu

Đề tài tập tung chủ yếu nghiên cứu về tình hình tài chính của công ty cổ phần

tư vấn xây dựng miền trung trong những năm 2009-2010-2011 để thấy rõ xu hướng,

tốc độ tăng trưởng và thực trạng tài chính của công ty trên cơ sở đó đề xuất những giải

pháp và kiến nghị gíp cải thiện tình hình tàichính của doanh nghiệp.

5. Cấu trúc đề cương gồm ba chương:

Chương 1: Cơ sở lý luận về tài chính doanh nghiệp

Chương 2: Phân tích về vấn đề tài chính tại công ty Cổ Phần Tư Vấn Xây Dựng

Miền Trung

Chương 3: Các giải pháp khắc phục và hoàn thiện về vấn đề tài chính tại công

ty Cổ Phần Tư Vấn Xây Dựng Miền Trung

SVTH: Hoàng Thị Nhàn – 10013633 – Lớp CDTD12TH 2

Báo cáo thực tập GVHD: ThS.Lê Đức Thiện

B.NỘI DUNG

CHƯƠNG 1: CƠ SỞ LÝ LUẬN VỀ TÀI CHÍNH DOANH NGHIỆP

1.1. Khái quát về tài chính doanh nghiệp.

1.1.1. Khái niệm:

Tài chính doanh nghiệp là các quan hệ kinh tế phát sinh gắn liền với quá trình tạo

lập, phân phối và sử dụng các quỹ tiền tệ trong quá trình hoạt động kinh doanh nhằm

đạt được mục tiêu nhất định.

Tài chính doanh nghiệp là một bộ phận trong hệ thống tài chính, tại đây nguồn tài

chính xuất hiện và đồng thời đây cũng là nơi thu hút trở lại phần quan trọng các nguồn

tài chính doanh nghiệp. Tài chính doanh nghiệp có ảnh hưởng đến đời sống xã hội, đến

sự phát triển hay suy thoái của nền sản xuất.

1.1.2. Bản chất,chức năngcủa tài chính doanh nghiệp

1.1.2.1.Bản chất:

Tài chính doanh nghiệp là những quan hệ kinh tế biểu hiện dưới hỡnh thức giỏ trị

phỏt sinh trong quỏ trỡnh hỡnh thành và sử dụng cỏc quỹ tiền tệ nhằm phục vụ quỏ

trỡnh sản xuất trong mỗi doanh nghiệp và gúp phần tớch lũy vốn cho nhà nước. trong

quá trỡnh đó những quan hệ kinh tế bao gồm:

Quan hệ giữa doanh nghiệp với Nhà nước: Thể hiện thông qua ngĩa vụ nộp thuế của

doanh nghiệp, hoặc góp vốn hoặc cho vay.

Quan hệ giũa doanh nghiệp với thị trường gồm:

• Quan hệ giữa doanh nghiệp với thị trường khỏc

• Quan hệ giữa doanh nghiệp với nhà đầu tư, bạn hàng, khách hàng…thông

qua việc thanh toán tiền mua bán vật tư,hàng hóa,tiền công,tiền lói,…

• Quan hệ giữa doanh nghiệp với ngân hàng, các tổ chức tín dụng thông qua

hoạt động vay, trả nợ vay, lói,…

Quan hệ kinh tế trong nội bộ doanh nghiệp:

• Giữa doanh nghiệp với cỏc phũng ban, phõn xưởng, tổ sản xuất

• Giữa doanh nghiệp với cán bộ, công nhân viên qua việc trả lương, tiền

thưởng, phạt,…

1.1.2.2.Chức năng:

Tài chớnh doanh nghiệp gồm ba chức năng sau:

SVTH: Hoàng Thị Nhàn – 10013633 – Lớp CDTD12TH 3

Báo cáo thực tập GVHD: ThS.Lê Đức Thiện

• Chức năng tạo vốn đảm bảo vốn cho quá trình sản xuất kinh doanh: Tài

chính doanh nghiệp thanh toán nhu cầu vốn , lựa chọn nguồn vốn, tổ

chức huy động và sử dụng đúng đắn nhằm duy trì và thúc đẩy sự phát

triển có hiệu quả quá trình sản xuất kinh doanh.

• Chức năng phân phối thu nhập bằng tiền: thu nhập bằng tiền của doanh

nghiệp được tài chính doanh nghiệp phân phối như sau: thi nhập đạt

được do bán hàng trước tiên phải bù đắp chi phí bỏ ra trong quá trình sản

xuất như: hao mòn máy móc thiết bị. trả lương, mua nguyên, nhiên liệu,

thực hiện nghĩa vụ đí với nhà nước. Phần còn lại hình thành các quỹ của

doanh nghiệp, thực hiện bảo toàn vốn hoặc trả lợi tức cổ phần ( nếu có).

• Chức năng kiểm tra bằng tiền đối với hoạt động sản xuất kinh doanh: Tài

chính doanh nghiệp căn cứ vào tình thu chi tiện tệ và các chỉ tiêu phản

ánh bằng tiền để kiểm soát tình hình vốn, sản xuất hiệu quả kinh doanh.

Trên cơ sở đó giúp nhà quản lý phát hiện những khâu mất cân đối sơ hở

trong công tác điều hành để ngăn chặn các tổn thất có thể xảy ra nhăm

duy trì và nâng hiệu quả kinh doanh của doanh nghiệp. Chức năng này là

toàn diện và thường xuyên trong suốt quá trình kinh doanh, vì vậy nó có

ý nghĩa quan trọng hàng đầu.

Tóm lại ba chức năng trên quan hệ mật thiết với nhau, chức năng kiểm tra

tiến hành tốt là cơ sở quan trọng cho những hướng phân phối tài chính đúng đắn tạo

điều kiện sản xuất liên tục.

1.1.3.ý nghĩa, nhiệm vụ và mục đích của phân tích báo cáo tài chính:

1.1.3.1. ý nghĩa, nhiệm vụ:

Qua phân tích tình hình tài chính mới đánh giá đầy đủ, chính xác tình hình

phân phối, sử dụng và quản lý các loại vốn, nguồn vốn, vạch rõ khả năng tiềm tàng về

vốn của xí nghiệp. Trên cơ sở đó đề ra biện pháp nâng cao hiệu quả sử dụng vốn:

Với ý nghĩa đó, nhiệm vụ của phân tích bao gồm:

Đánh giá tình hình sử dụng vốn, nguồn vốn như: xem xét việc phân bổ

vốn, nguồn vốn hợp lý không? Xem xét mức độ đảm bảo vốn cho sản

xuất kinh doanh, phát hiện nguyên nhân thừa thiếu vốn.

Đánh giá tình hình, khả năng thanh toán của doanh nghiệp, tình hình

chấp hành các chế độ, chính sách tài chính, tín dụng nhà nước.

SVTH: Hoàng Thị Nhàn – 10013633 – Lớp CDTD12TH 4

Báo cáo thực tập GVHD: ThS.Lê Đức Thiện

Đánh giá hiệu quả sử dụng vốn

Phát hiện khả năng tiềm tàng, đề ra các biện pháp động viên,khai thác

khả năng tiềm tàng nhằm nâng cao hiệu quả sử dụng vốn.

1.1.3.2. Mục đích:

Mục đích của phân tích tài chính doanh nghiệp tuỳ thuộc vào từng đối

tượng cụ thể, ở đây, ta sẽ đề cập đến mục đối với nhà quản lý vì đây là người có

nhu cầu cao nhất về phân tích tài chính.

Lý do quan trọng để nhà quản trị quan tâm đến phân tích tài chính là nhằm

nhìn thấy tổng quát ,toàn diện về hiện trạng tài chính và hiệu quả hoạt động, cụ thể là

nhằm kiểm soát chi phí và khả năng sinh lời.

Phân tích tài chính còn giúp nhà quản trị ra quyết định tài chính liên quan đến

cấu trúc vốn, một tỷ lệ so với chủ sở hữu phù hợp và hạn chế được rủi ro tài chính, tỷ

lệ nào còn cho phép doanh nghiệp tiếp tục mở rộng kinh doanh (hay thu hẹp) mà

không phải căng thẳng quá mức về tình hình tài chính.

1.1.4.Giới thiệu hệ thống báo cáo tài chính:

1.1.4.1.Hệ thống báo cáo tài chính:

Hệ thống báo cáo tài chính gồm những văn bản riêng của hệ thống kế toán

được tiêu chuẩn hóa trên phạm vi quốc tế. Tùy thuộc vào đặc điểm, mô hình kinh tế,

cơ chế quẩn lý và văn hóa về hình thức, cấu trúc, tên gọi của các báo cáo tài chính có

thể khác nhau ở từng quốc gia, tuy nhiên nội dung hoàn toàn thống nhất. Hệ thống báo

cáo tài chính là kết quả của trí tuệ và đúc kết qua thực tiễn của các nhà khoa học và

của tất cả nền kinh tế thế giới.

Nội dung mà các báo cáo phản ánh là tình hình tổng quát về tài sản , sự hình

thành tài sản, sự vận động và thay đổi của chúng qua mỗi kỳ kinh doanh. Cơ sở thành

lập của báo cáo là dữ liệu thực tế đã phát sinh được kế toán theo dõi ghi chép theo

những nguyên tắc và khách quan. Tính chính xác và khoa học của báo cáo càng cao

bao nhiêu, sự phản ánh về “tình trạng sức khỏe” của doanh nghiệp cang trung thực bấy

nhiêu.

Hệ thống báo cáo tài chính gồm:

Bảng cân đối kế toán:

SVTH: Hoàng Thị Nhàn – 10013633 – Lớp CDTD12TH 5

Báo cáo thực tập GVHD: ThS.Lê Đức Thiện

Bảng cân đối kế toán còn gọi là bảng tổng kết tài sản, khái quát tình trạg tài

chính của doanh nghiệp tại một thời điểm nhất định. Cơ cấu bao gồm hai phần luôn

bằng nhau là: tài sản và nguồn vốn _là nguồn hình thành nên tài sản:

TÀI SẢN= NỢ PHẢI TRẢ + VỐN CHỦ SỞ HỬU

Một đặc điểm cần lưu ý trong bảng cân đối kế toán do các nguyên tắc toán ấn

định, được phản ánh theo giá trị sổ sách kế toán, chứ không phản ánh theo giá trị thị

trường.

Báo cáo kết quả kinh doanh:

Báo cáo kết quả kinh doanh còn gọi là báo cáo thu nhập, là báo cáo tài chính

tổng hợp về tình hình và kết quả kinh doanh, phản ánh thu nhập hoạt động chính và

các hoạt động khác qua một kỳ kinh doanh. Ngoài ra theo quy định của Việt Nam, còn

có thêm phần kê khai tình hình thực hiện nghĩa vụ của doanh nghiệp đối với nhà nước

và tình hình thực hiện thuế giá trị gia tăng. Nội dung của báo cáo kết quả kinh doanh là

chi tiết hóa các chỉ tiêu của đẳng thức tổng quát quá trình kinh doanh sau:

DOANH THU – CHI PHÍ = LỢI NHUẬN

Báo cáo lưu chuyển tiền tệ:

Báo cáo lưu chuyển tiền tệ còn gọi là báo cáo ngân lưu thể hiện lưu lượng

tiền vào,tiền ra của doanh nghiệp. Nói cách khác, chỉ ra các lĩnh vực nào tạo ra nguồn

tiên, lĩnh vực nào sử dụng tiền, khả năng thanh toán, lương tiền thừa thiếu và thời

điểm cần sử dụng để đạt hiệu quả cao nhất.

Báo cáo ngân lưu được tổng hợp bởi ba dòng ngân lưu dòng, từ ba hoạt

động :

• Hoạt động kinh doanh : hoạt động chính tạo re doanh thu của doanh

nghiệp: sản xuất, thương mại, dịch vụ,…

• Hoạt động đầu tư: trang bị, thay đổi tài sản cố định, liên doanh, góp

vốn, đầu tư chứng khoán, đầu tư kinh doanh bất động sản…

• Hoạt động tài chính: hoạt động lam thay đổi quy mô và kết cấu của

nguồn vốn chủ sở hữu và vốn vay của doanh nghiệp.

Để lập báo cáo ngân lưu có hai phương pháp: trực tiếp và gjans tiếp. Giữa hai

phương pháp chỉ khác nhau cách tính dong ngân lưu từ hoạt ddoonhj kinh doanh.

1.1.4.2. Mối quan hệ giữa báo cáo tài chính:

SVTH: Hoàng Thị Nhàn – 10013633 – Lớp CDTD12TH 6

Báo cáo thực tập GVHD: ThS.Lê Đức Thiện

Mỗi báo cáo tài chính riêng biệt cung cấp cho người sử dụng một khía cạnh bổ ích

khác nhau, nhưng sẽ không thể có được những kết quả khái quát về tình hình tài chính

nếu không có sự kết hợp giữa cá báo cáo tài chính.

Mối quan hệ giữa các báo cáo tài chính là mối quan hệ hữu cơ giữa các hoạt động

doanh nghiệp gồm: hoạt động kinh doanh,hoạt động đầu tư, và hoạt động tài chính.

Một hoạt đông nào đó thay đổi thì lập tức ảnh hưởng đến hoạt động còn lại, chẳng hạn

như: mở rộng quy mô kinh doanh sẽ dẫn đến sự gia tăng trong đầu tư tài sản, kéo theo

sự gia tăng nguồn vốn và thay đổi cấu trúc vốn.

Tổng quát ta có:

Lợi nhuận (hoặc lỗ) trên báo cáo thu nhập làm tăng (hoặc giảm) nguồn

vốn chủ sở hữu trên bảng cân đối kế toán.

Tổng dòng ngân lưu từ hoat động trên báo cáo ngân lưu giải thích sự

thay đổi trong tồn quỹ tiền mặt trên bảng cân đối kế toán.

1.1.5. Các chỉ tiêu đánh giá tình hình tài chính của doanh nghiệp:

Các chỉ tiêu (hay tỷ số) được sử dụng để đánh giá tình hình tài chính của doanh

nghiêp trong phạm vi bài viết này bao gồm:

Nhóm chỉ tiêu về cơ cấu vốn và nguồn vốn:

• Tỷ lệ tài sản lưu động và đầu tư ngắn hạn trên toonge vốn.

• Tỷ suất đầu tư

• Tỷ suất tự tài trợ

• Tỷ số nợ

SVTH: Hoàng Thị Nhàn – 10013633 – Lớp CDTD12TH 7

Bảng cân đối kế toán

(năm trước)

Bảng cân đối kế toán

(năm nay)

Báo cáo ngân lưu

(năm nay)

Báo cáo thu nhập

( năm nay)

Bỏo cỏo thc tp GVHD: ThS.Lờ c Thin

Nhúm ch tiờu v tỡnh hỡnh thanh toỏn v kh nng thanh toỏn

Tỡnh hỡnh thanh toỏn:

T l gia khon phi thu v tng vn

T l gia khon phi thu v phi tr

Khả năng thanh toán:

Hệ số thanh toánn hiện hành

Hệ thanh toán nhanh

Hệ số thanh toán băng tiền

Số vòng quay hàng tồn kho, số ngày lu kho

Số vòng quay khoản phải thu, kỳ thu tiền

Hệ số thanh toán lãi vay

Hệ số nợ trên vốn chủ sở hữu

Tỷ lệ thanh toán với ngân sách nhà nớc

Nhóm chỉ tiêu về hiệu quả sử dụng vốn:

Đánh giá hiệu quả sử dụng vốn thông qua chỉ số hoạt động:

Số vòng quay vốn

Số vòng quay tài sản cố định

Tốc độ luân chuyển vốn, số nfgày của một vòng

Đánh giá hiệu quả sử dụng vốn thông qua chỉ số lợi nhuận:

Hệ số lãi gộp

Hệ số lãi ròng(ROA)

Tỷ số sinh lời của tài sản(ROS)

Tỷ suất sinh lời của vốn chủ sử hữu(ROE)

Tỷ suất sinh lời của vốn cố định

Tỷ suất sinh lời của vốn lu động

1.1.6.C s hoch nh v ti chớnh doanh nghip:

1.1.6.1. ý ngha ca hoch nh ti chớnh:

Hoch nh ti chớnh doanh nghip l ton b k hach chi tit ca vic

phõn b cc ngun ti sn ca doanh nghip trong tng lai nhm t c mc tiờu

chin lc ca doanh nghip quan trng nht l mc tiờu chin lc lõu di.

SVTH: Hong Th Nhn 10013633 Lp CDTD12TH 8

Báo cáo thực tập GVHD: ThS.Lê Đức Thiện

Bất cứ một doanh nghiệp nào cũng tạo ra cho mình một mục tiêu chiến

lược,và để thự hiện những mục tiêu đó thì các doanh nghiệp đó phải có những biện

pháp cụ thể được thể hiện qua các dự án đầu tư. Hoạch định tài chính cụ thể là kế

hoạch thu chi trong tương lai.

Hoạch định tài chính là chìa khoá của sự thành công cho nhà quản lý tài

chính, hoạt động tài chính có thể mang nhiều hình thức khác nhau, nhưng một kế

hoạch tốt và có hiệu quatrong vận hành hoạt động sản xuất kinh doanh thì kế hoạch

phải dựa trên những điều kiện thực tế của doanh nghiệp, phải biết đâu là ưu điểm để

khai thác và đâu là nhược điểm để có- biện pháp khắc phục

1.1.6.2.Vai trò hoạch định tài chính:

• Nhờ có hoạch định tài chính giúp cho nhà quản lý nhìn thấy trước được

ảnh hưởng chiến lược phát triển đến tình hình tài chính của doanh

nghiệp. Do đó đề ra các biện pháp đối phó thích hợp.

• Hoạch định tài chính giúp doanh nghiệp chủ động hơn trước những

biến động của thị trường trong tương lai.

• Hoạch định tài chính giúp nhà lãnh đạo doanh nghiệp thấy mối tương

quan giữa các chiến lược đầu tư với chiến lược về vốn và tình doanh

nghiệp một cách rõ ràng, cụ thể ở từng thờu điểm.

1.1.6.3. Phương pháp dự báo:

Dựa vào xu hướng biến động của những chỉ tiêu qua ba năm 2009-2011

thông qua phương trình hồi quy tuyến tính. Đồng thời với những thông tin thực tế và

dự đoán có được kết quả cụ thể.

SVTH: Hoàng Thị Nhàn – 10013633 – Lớp CDTD12TH 9

Báo cáo thực tập GVHD: ThS.Lê Đức Thiện

CHƯƠNG 2:Phân tích về vấn đề tài chính tại công ty cổ phần tư

vấn xây dựng miền trung

2.1. Đặc điểm tình hình chung của Công ty CP TVXD Miền Trung:

2.1.1. Quá trình hình thành và phát triển của Công ty CP TVXD Miền Trung:

Công ty CP TVXD Miền Trung.

Địa chỉ: P. Ngọc Trạo -TP Thanh Hoá-Tỉnh Thanh Hoá.

Vốn điều lệ: 3.000.000.000 VNĐ.

Tỷ lệ cổ phần người lao động trong Doanh nghiệp đóng góp là 100% vốn điều lệ.

Vốn điều lệ tại thời điểm 30/07/2011 là: 3.000.000.000 VNĐ(Ba tỷ đồng chẵn)

Tổng số cán bộ công nhân viên có mặt tại thời điểm 30/07/2011 là 80 người.

Trong đó:

• Trình độ đại học là: 18 người chiếm 22,5%

• Trình độ cao đẳng là: 10 người chiếm 12,5%

• Công nhân kỹ thuật là: 32 người chiếm 40%

Còn lại là lao động phổ thông

Sau khi thành lập công ty gặp rất nhiều khó khăn trong sản xuất và kinh doanh.

Cơ sở vật chất và nguồn vốn còn hạn hẹp Trước hoàn cảnh đó lãnh đạo công ty đã

thay đổi từng bước phương thức quản lý, thực hiện qui chế khoán sản phẩm xuống

từng tổ đội sản xuất, đồng thời mở rộng ngành nghề kinh doanh, phát triển sản xuất.

Đến nay công ty đã đi vào ổn định, đời sống của cán bộ công nhân viên được đảm bảo.

2.1.2. Đặc điểm tổ chức sản xuất kinh doanh của công ty:

Hiện nay, nhiệm vụ sản xuất kinh doanh của công ty bao gồm việc sản xuất các

mặt hàng sau:

Thiết kế các công trình điện năng; Thiết kế đường bộ, đường nội bộ sân bay; Giám

sát công trình điện năng; Giám sát công trình dân dụng, công nghiệp và công trình

giao thông, giám sát công trình hạ tầng kỹ thuật, giám sát công trình thuỷ lợi; thiết kế

hệ thống sử lý và cung cấp khí; thiết kế kết cấu công trình dân dụng và công nghiệp;

thiết kế kiến trúc công trình, thiết kế qui hoạch công trình;

Lập và phân tích đánh giá hồ sơ mời thầu công trình xây dựng; lập dự án đầu tư,

báo cáo đầu tư, báo cáo kinh tế kỹ thuật.

SVTH: Hoàng Thị Nhàn – 10013633 – Lớp CDTD12TH 10

Bỏo cỏo thc tp GVHD: ThS.Lờ c Thin

Xõy dng cỏc cụng trỡnh dõn dng, giao thụng, thy li; Xõy dng ng in v

trm bin ỏp n 35KV.

Kinh doanh vt liu xõy dng, vn ti hng húa ng b; san lp mt bng.

Thit k cụng trỡnh thu li.

Bỏn buụn thng m

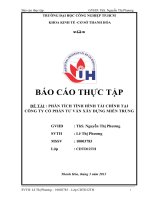

2.1.3. c im t chc b mỏy qun lý ca cụng ty:

S 2.1. S b mỏy qun lý ca cụng ty c th hin:

Do đa dạng hoá về chủng loại mặt hàng sản xuất nên để đảm bảo cho quy trình sản

xuất có hiệu quả, bộ máy quản lý của công ty đợc tổ chức theo mô hình quản lý tập

trung với bộ máy quản lý gọn nhẹ, thông tin thống nhất kịp thời tạo điều kiện cho quá

trình sản xuất không bị gián đoạn, giảm chi phí sản xuất, hạ giá thành sản phẩm.

Bộ máy quản lý của công ty đợc phân chia thành các bộ phận khác nhau với chức

năng, nhiệm vụ, quyền hạn khác nhau. Cụ thể:

Đại hội đồng cổ đông: Là cơ quan quyết định cao nhất của công ty, có

nhiệm vụ theo dõi và giám sát hoạt động của hội đồng quản trị và ban

kiểm soát, quyết định mức cổ tức hàng năm của từng loại cổ phần và sửa

SVTH: Hong Th Nhn 10013633 Lp CDTD12TH 11

Giám đốc

Chủ tịch HĐQT

Phó giám đốc

kỹ thuật

Phòng KH - KT

Phòng vật t_

thiết bị

Phòng kế toán

Hành chính

Phó giám đốc

điều hành

Đội xây lắp

số 2

Đội xây lắp

số 1

Bỏo cỏo thc tp GVHD: ThS.Lờ c Thin

đổi, bổ sung điều lệ công ty, thông qua các báo cáo tài chính hàng năm,

mỗi năm triệu tập họp hai lần.

Hội đồng quản trị: Là cơ quan quản lý công ty, có toàn quyền nhân danh

công ty để quyết định mọi vấn đề liên quan đến mục đích, quyền lợi của

công ty. Có nhiệm vụ quyết định chiến lợc phát triển, phơng án đầu t, tổ

chức của công ty, bổ nhiệm, miễn nhiệm, cách chức giám đốc và các cán

bộ quản lý quan trọng khác.

Ban kiểm soát: Gồm 3 thành viên do hội đồng quản trị cử ra, chịu sự lãnh

đạo trực tiếp của hội đồng quản trị. Có nhiệm vụ giám sát, kiểm tra việc

thực hiện các phơng hớng, chính sách của các bộ phận mà hội đồng cổ

đông và hội đồng quản trị đề ra và báo cáo cho hội đồng quản trị.

Giám đốc: Là ngời điều hành mọi hoạt động sản xuất kinh doanh hàng

ngày của công ty, chịu trách nhiệm trớc Nhà nớc và hội đồng quản trị về

thực hiện quyền và nghĩa vụ đợc giao.

Phó giám đốc: Là ngời giúp việc cho giám đốc đợc phép thay mặt cho

giám đốc quyết định những việc khi Giám đốc đi vắng uỷ quyền lại, chịu

trách nhiệm điều hành sản xuất, chất lợng sản phẩm, an toàn lao động,

phối hợp đào tạo khi nâng bậc tay nghề cho công nhân sản xuất.

* Chức năng của từng phòng ban:

Phòng tổ chức hành chính:

Có nhiệm vụ tham mu cho giám đốc xây dựng kế hoạch chỉ đạo sản xuất kinh

doanh và tổ chức thực hiện kế hoạch, có nhiệm vụ theo dõi, quản lý giấy tờ, quản lý

con dấu, chịu trách nhiệm về công tác văn th, in ấn và phát hành các văn bản,

Phòng kỹ thuật:

Có nhiệm vụ tham mu cho Giám đốc trong công tác quản lý tài sản, tiền vốn và

lĩnh vực kinh tế tài chính của công ty.

Phòng kinh doanh:

Có nhiệm vụ tham mu cho Giám đốc nắm bắt thị trờng, khai thác và tiêu thụ các

nguồn hàng đảm bảo số lợng hàng hoá bán ra cho phù hợp với thị trờng và giới thiệu

sản phẩm của công ty.

Dới các phân xởng có các tổ, đội sản xuất

2.1.4. c im t chc cụng tỏc k toỏn ti chớnh ca cụng ty c phn xõy dng

min trung

SVTH: Hong Th Nhn 10013633 Lp CDTD12TH 12

Bỏo cỏo thc tp GVHD: ThS.Lờ c Thin

2.1.4.1. Chớnh sỏch k toỏn ỏp dng ti cụng ty:

Niên độ kế toán : bắt đầu 01/01 đến ngày 31/12 hàng năm

Đơn vị tiền tệ sử dụng:VNĐ

Hình thức sổ kế toán áp dụng : nhật ký chung

Nguyên tắc đánh giá tài sản cố định: theo nguyên giá; khấu hao: đờng thẳng

Phơng pháp hoạch toán hàng tồn kho: kiểm kê thờng xuyên

2.1.4.3.T chc b mỏy k toỏn ca Cụng ty CP TVXD Min Trung:

S 2.2. S t chc b mỏy k toỏn ca Cụng ty CP TVXD Min Trung

Kế toán trởng: Là ngời đứng đầu bộ máy kế toán, chịu trách nhiệm trớc

cục quản lý vốn cũng nh các cơ quan chức năng về hạch toán, tài sản hiện

có của công ty và là ngời chịu trách nhiệm trực tiếp chỉ đạo công tác kế

toán tại đơn vị.

Kế toán tổng hợp: Tập hợp chi phí và tính giá thành sản phẩm, lập báo cáo

theo quy định.

Kế toán thanh toán: Theo dõi công nợ, phản ánh giám đốc kịp thời tình

hình thu- chi, theo dõi chi tiết và tổng hợp tình hình thanh toán với Nhà n-

ớc và cấp trên.

Kế toán tiền lơng: Tập hợp tài liệu liên quan đến việc tính, thanh toán lơng

và các khoản bảo hiểm cho cán bộ công nhân viên trong công ty.

Kế toán NVL-TSCĐ: Phản ánh và giám đốc kịp thời tình hình nhập, xuất

nguyên vật liệu, tình hình tăng, giảm tài sản cố định trong kỳ.

Thủ quỹ: Chịu trách nhiệm quản lý tiền, thu- chi theo các phiếu thu, chi

hợp lệ. Đó là các phiếu thu, chi đã đợc duyệt, có trách nhiệm bảo vệ tài

sản nguồn vốn của công ty.

2.1.4.4.T chc vn dng h thng chng t:

SVTH: Hong Th Nhn 10013633 Lp CDTD12TH 13

Kế toán trởng

Kế toán tổng

hợp

Thủ quỹKế toán

NVL - TSCĐ

Kế toán

tiền l_ơng

Kế toán thanh

toán

Bỏo cỏo thc tp GVHD: ThS.Lờ c Thin

Công ty CP TVXD Miền Trung vận dụng hình thức kế toán Nhật ký - Chứng từ.

Hình thức sổ kế toán Nhật ký - Chứng từ:

Nguyên tắc cơ bản của hình thức kế toán Nhật ký - Chứng từ là:

Tập hợp và hệ thống hoá các nghiệp vụ kinh tế phát sinh theo bên Có của các

tài khoản kết hợp với việc phân tích các nghiệp vụ kinh tế đó theo các tài

khoản đối ứng Nợ.

Kết hợp chặt chẽ việc ghi chép các nghiệp vụ kinh tế phát sinh theo trình tự

thời gian với việc hệ thống các nghiệp vụ theo nội dung kinh tế (Theo tài

khoản).

Kết hợp rộng rãi việc hạch toán tổng hợp với hạch toán chi tiết trên cùng một

sổ kế toán và trong cùng một quá trình ghi chép.

Sử dụng các mẫu sổ in sẵn các quan hệ đối ứng tài khoản, chỉ tiêu quản lý kinh

tế tài chính và lập báo cáo tài chính.

Sơ đồ trình tự ghi sổ theo hình thức Nhật ký - Chứng từ:

S 2.3.S trỡnh t ghi s theo hỡnh thc Nht ký - Chng t:

SVTH: Hong Th Nhn 10013633 Lp CDTD12TH 14

Chứng từ gốc và

Bảng phân bổ

Bảng kê

Nhật ký chứng từ số 9

Sổ(Thẻ) chi

tiết TSCĐ

Sổ cái

TK 211

Báo cáo tài chính

Bảng tổng

hợp chi tiết

Bỏo cỏo thc tp GVHD: ThS.Lờ c Thin

Căn cứ vào sơ đồ trên, hàng ngày các nghiệp vụ kinh tế phát sinh có liên quan

đến nguyên vật liệu, kế toán tiến hành ghi vào các bảng kê hoặc sổ (thẻ) chi tiết

tài sản cố định , cuối kỳ kế toán công ty mới lập bảng tổng hợp chi tiết TSCĐ

trên cơ sở số liệu từ các sổ kế toán chi tiết. Kế toán căn cứ vào số liệu trên bảng

kê TSCĐ , nhật ký chứng từ liên quan, bảng tổng hợp để ghi vào sổ cái TK 211

và báo cáo tài chính.

2.1.4.5.T chc vn dng h thng ti khon k toỏn:

Thc t Cụng ty CP TVXD Min Trung ang ỏp dng h thng ti khon ban

hnh theo quyt nh s 15/2006/Q-BTC ngy 20/03/2006 ca B trng BTC thay

th Q s 1141 TC/Q/CKT ngy 1/11/1995 ca B trng BTC. p dng h

thng ti khon ban hnh Q s 15/2006/Q-BTC ngy 20/03/2006,k toỏn ti sn c

nh s dng TK ch yu l TK 211 , ngoi ra cũn s dng cỏc TK liờn quan khỏc

nh: TK 111, 112 331, 214,

2.1.4.6.Hỡnh thc t chc cụng tỏc k toỏn ti Cụng ty CP TVXD Min Trung:

Cụng ty t chc cụng tỏc k toỏn theo hỡnh thc tp trung. Theo hỡnh thc ny thỡ

ton b cụng vic k toỏn c thc hin tp trung ti phũng k toỏn Doanh nghip,

cỏc b phn, n v trc thuc khụng t chc b phn k toỏn riờng m ch b trớ cỏc

nhõn viờn kinh t lm nhim v, thc hin hch toỏn ban u, thu thp, kim tra chng

t v nh k gi chng t v phũng k toỏn tp trung ca Doanh nghip.

2.1.4.7.T chc lp bỏo cỏo k toỏn :

Bỏo cỏo ti chớnh ca Cụng ty CP TVXD Min Trung, k toỏn dựng tng hp s

liu t s k toỏn nh sau :

S ng ký Nht ký Chng t

S cỏi ti khon

S k toỏn chi tit

Ngoi ra cũn s dng cỏc bng phõn b , bng kờ tớnh toỏn , tng

hp phõn loi , h thng hoỏ s liu phc v chụ vic ghi s Nht

ký Chng t.

1 Ni dung

NKCT BK

1/NKCT số1 Ghi Có TK 111 Tiền mặt

1/BK số 1 Ghi Nợ TK 111 Tiền mặt

SVTH: Hong Th Nhn 10013633 Lp CDTD12TH 15

Bỏo cỏo thc tp GVHD: ThS.Lờ c Thin

2/NKCT số 2 Ghi Có TK 112 Tiền gửi ngân hàng

2/BK số2 Ghi Nợ TK 112 Tiền gửi ngân hàng

3/NKCT số 3 Ghi Có TK 113 Tiền đang chuyển

4/NKCT sô 4 Ghi Có TK 331,TK315,TK341,TK342.

5/NKCT số 5 Ghi Có TK 331 Phải trả cho ngời bán

6/NKCT số6 Ghi Có TK 151 Hàng mua đang đi trên đờng

3/BK số 3 Bảng tính giá trị thực tế vật liệu ,CCDC

4/BK số4 Tập hợp chi phí sản xuất theo phân xởng (TK 154, TK

631, TK621, TK622,TK 627 )

5/BK số5 Bảng kê tập hợp chi phí bán hàng(TK 641); Chi phí quản

lý doanh nghiệp(TK 642); Chi phí đầu t XDCB(TK 241)

6/BK số 6 Bảng kê chi phí trả trớc (TK 142,TK 242); Chi phí phải

trả (TK 335)

7/NKCT số7 Ghi có TK 142, 152, 153, 154, 214, 242, 334

8/NKCT số 8 Ghi Có các TK : 155; 156; 157; 159; 131; 511; 512;

515; 521; 531; 532; 632; 635; 641; 711; 811; 911

7/BK số 7 B ảng kê nhập, xuất, tồn kho thành phẩm (TK 155);

Hàng hoá (TK 155)

8/BK số 8 Bảng tính giá trị thực tế thành phẩm , hàng hoá

9/BK số 9 Bảng kê hàng gửi đi bán

10/BK số 10 Bảng kê thanh toán với ngời mua

9/NKCT số9 Ghi Có TK 211, 212, 213

10/NKCT số 10 Ghi Có các TK 212, 128, 129, 133, 136, 138, 139, 141,

144, 161, 221, 222, 228, 229, 244, 333, 336,

344,411,412,413,414,415,416,431,441,451,461,466.

( Trong đó : Nhật ký chứng từ kí hiệu :NKCT , Bảng kê kí hiệu : BK )

Mẫu sổ cái sử dụng :

SVTH: Hong Th Nhn 10013633 Lp CDTD12TH 16

Bỏo cỏo thc tp GVHD: ThS.Lờ c Thin

Công ty CP TVXD

Miền Trung

Mẫu số So4a.10 DN

(Ban hành theo QĐ số 15/2006/QĐ-BTC ngày

20/3/2006 của Bộ trởng BTC)

Sổ cái

Năm :

Tài khoản :

Đơn vị tinh :1000 đ

GhiCó các TK,đối

ứng Nợ với TK này

Tháng 1 Tháng2 Tháng3 Tháng 12 Cộng

A 1 2 3 12

111

331

16.500

20.313

16.500

20.313

Cộng số phát sinh Nợ 156.258 156.258

Tổng số phát sinh Có

Số d cuối tháng

Nợ

Có

3.231.158

Ngày tháng năm

Kế toán ghi sổ Kế toán trởng

(ký,họ tên) (ký,họ tên)

Vận dụng hình thức Nhật ký Chứng từ vào hạch toán kế toán tài sản cố định , hệ

thống sổ kế toán công ty sử dụng bao gồm :

Chứng từ kế toán

SVTH: Hong Th Nhn 10013633 Lp CDTD12TH 17

Số d đầu năm

Nợ Có

3.074.900

Bỏo cỏo thc tp GVHD: ThS.Lờ c Thin

Các bảng phân bổ

Nhật ký chứng từ số 9

Sổ, thẻ kế toán chi tiết

2.1.4.8.T chc kim tra cụng tỏc k toỏn :

Để kiểm tra công tác kế toán thì công ty phải lập ra một ban kiểm soát . Mỗi ban

nghành có một ban kiểm soát riêng .Ban kiểm soát kiểm tra làm theo đúng chức năng

nhiệm vụ của từng ban nghành mình .Đồng thời để có sự chính xác ban

kiểm soát phảI kiểm tra chặt chẽ công tác kế toán theo phần hành của mình

2.1.5. nh hng hot ụng ca cụng ty:

Nhm nõng coa nng lc cnh tranh, Ban giỏm c cụng ty ly u t nhõn lc v

nh hng chin lc lm trng tõm phỏt trin trong nhng nm ti.

K hoch thu hỳt v phỏt trin ngun nhõn lc:Nhn thc rng nhõn lc l

yu t quyt nh cnh tranh v phỏt trin ca cụng ty, chỳ trng trong xõy

dng mụi trng lm vic lnh mnh, to iu kin giỳp mi cỏ nhõn phỏt

huy nng lc ca mỡnh.

Xỏc nh phng hng chin lc: Kinh t t nc phỏt trin, nhỡn mt

khớa cnh no ú cú th núi nghnh xõy dng vn cũn cú rt nhiu tim nng

cha c khai thỏc. iu ú cho thy, cụng ty cn n lc hờt mỡnh phỏt

trin k thut cụng ngh v xõy dng i ng nhõn lc cú trỡnh cao

ỏp ng c nhu cu ca ngnh trong tng lai.

2.2. Phõn tớch tỡnh ti chớnh ca cụng ty.

2.2.1. Phõn tớch chung v tỡnh hỡnh ti chớnh:

Phõn tớch chung v tinh hỡnh ti chớnh bao gm: ỏnh giỏ khỏi quỏt s bin ụng

ca ti sn v ngun vn, ng thi xem xột quan h cõn i gia chỳng nhm rỳt ra

nhn xột ban u v tỡnh hỡnh ti chớnh ca cụng ty. Vic anh giỏ ny ch yu da

vo bng cõn i k toỏn ca cụng ty trong nhng nm 2009-2011.

2.2.1.1. ỏnh giỏ khỏi quỏt v tỡnh hỡnh ti chớnh ca cụng ty.

2.2.1.1.1.ỏnh giỏ tỡnh huy ng vn:

Xỏc nh bin ng ti sn:

Nm 2011 so vi nm 2009:

TS = TS

2011

TS

2009

=6.461.558.834 -3.280.967.479 = 3.180.591.355 (ng)

2009TS

TS

*100 =

100*

479.967.280.3

591355.180.3

= 96.94%

SVTH: Hong Th Nhn 10013633 Lp CDTD12TH 18

Báo cáo thực tập GVHD: ThS.Lê Đức Thiện

Năm 2011 so với năm 2010:

∆TS = TS

2011

– TS

2010

= 6.461.558.834 – 3.477.890.931 = 2.983.667.903 (đồng)

2010VCSH

VCSH∆

* 100 =

931.890.477.3

903.667.983.2

* 100 = 85.79%

+Xác định biến động VCSH:

Năm 2011 so với năm 2009:

∆VCSH = VCSH

2011

– VCSH

2009

=3.807.935.261 – 2.744.427.132

= 1.063.508.129 (đồng )

Năm 2011 so với năm 2010:

∆VCSH = VCSH

2011

– VCSH

2010

= 3.807.935.261 – 2.745.751.983

= 1.062.183.278 (đồng)

Nhận xét:

Qua số liệu tính toán trên cho thấy:

• Sự biến động của tài sản năm 2011 so với năm 2009 tăng lên, với mức

tăng là 3.180.591.355 đồng, với số tương đối tăng là 96,94% . Năm 2011

so với năm 2010 cũng tăng lên, với mức tăng là 2.983.667.903 đồng, với

số tương đối tăng là 85,79% .

• Sự biến động của vốn chủ sở hữu đang có sự tthay đổi rất lớn. Vốn chủ

hữu của năm 2011 so với năm 2009 tăng lên là 1.063.508.129 đồng, với

số tương đối tăng là 38,75%. Năm 2011 so với năm 2010 cũng đang tăng

lên là 1.062.183.278 đồng, với số tương đối tăng là 38,68%.

Tình hình trên cho thấy, quy mô tài sản và nguồn vốn của công ty của năm 2011

so với năm 2009 và năm 2011 so với năm 2010 đang tăng lên. Chứng tỏ cơ sở vật chất

kỹ thuật của công ty được tăng cường , quy mô năng lực sản xuất của công ty được

tăng thêm.

SVTH: Hoàng Thị Nhàn – 10013633 – Lớp CDTD12TH 19