BÁO CÁO TIỂU LUẬN MÔN TÀI CHÍNH PHÁT TRIỂN ĐÁNH GIÁ HIỆU QUẢ CHÍNH SÁCH TIỀN TỆ CỦA VIỆT NAM GIAI ĐOẠN 1995 2009

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (428.78 KB, 18 trang )

TRƯỜNG ĐẠI HỌC KINH TẾ TP. HỒ CHÍ MINH

KHOA SAU ĐẠI HỌC

BÁO CÁO TIỂU LUẬN

MƠN TÀI CHÍNH PHÁT TRIỂN

Đề tài:

ĐÁNH GIÁ HIỆU QUẢ CHÍNH SÁCH TIỀN TỆ CỦA

VIỆT NAM GIAI ĐOẠN 1995 - 2009

GVHD

: PGS.TS. NGUYỄN TRỌNG HỒI

Nhóm

: 02, Lớp: KTPT đêm 1 _ Khố 19

Danh sách nhóm:

LÊ HỒNG NAM

NGUYỄN NGỌC THUYẾT

NGUYỄN DUY THỌ

NGUYỄN THỊ HOÀNG YẾN

TpHCM, Tháng 04/2011

Tiểu luận mơn Tài chính Phát triển

Khố 19

Đánh giá hiệu quả chính sách tiền tệ của Việt Nam giai đoạn 1995 - 2009

Phần Dẫn nhập

Chính sách tiền tệ là chính sách do ngân hàng trung ương thực thi trên cơ sở tăng hay

giảm khối tiền tệ tùy theo tình hình kinh tế nhằm đạt những mục tiêu nhất định. Luật ngân

hàng nhà nước năm 2003 xác định “Chính sách tiền tệ quốc gia là một bộ phận của chính

sách kinh tế-tài chính của nhà nước nhằm ổn định giá trị của đồng tiền, kiềm chế lạm phát,

góp phần phát triển kinh tế xã hội, đảm bảo quốc phòng và nâng cao đời sống của nhân

dân”. Chính sách tiền tệ là một công cụ điều tiết vĩ mô quan trọng và có ảnh hưởng lớn đến

các biến vĩ mơ lớn khác như: việc làm, tốc độ tăng trưởng, lạm phát. Do đó, việc nắm vững

kiến thức về chính sách tiền tệ thơng qua các cơng cụ tác động của nó có ý nghĩa lý luận và

thực tiễn cao.

Trong khuôn khổ của mơn học tài chính phát triển, nhóm chúng em chọn đề tài

“Đánh giá hiệu quả của chính sách tiền tệ của Việt Nam giai đoạn 1995 - 2009”. Bài viết hệ

thống hóa những vấn đề mang tính lý luận về chính sách tiền tệ trong nền kinh tế đồng thời

phân tích về hiệu quả chính sách tiền tệ của Việt Nam trong những năm vừa qua, đánh giá

hiệu quả việc sử dụng, điều hành các cơng cụ của chính sách tiền tệ. Bài viết tập trung trả

lời cho 2 câu hỏi sau đây thông qua những bằng chứng thực tế thu thập từ các nguồn dữ liệu

Ngân hàng thế giới (WB) và tổ chức tài chính tồn cầu (IFS):

Việc gia tăng cung tiền có ảnh hưởng đến xuất lượng của nền kinh tế và giá cả

không?

Việc tăng cung tiền ảnh hưởng đến các biến vĩ mô thông qua những kênh tác động

như thế nào?

I. Cở sở lý thuyết

I.1 Khung phân tích lý thuyết

Lý thuyết chỉ ra rằng việc gia tăng cung tiền sẽ dẫn đến gia tăng đường tổng cầu,

thông qua nhiều kênh tác động, làm gia tăng xuất lượng của nền kinh tế. Những kênh tác

động này gồm có: lãi suất, tín dụng, tỉ giá hối đối và giá hàng hóa (Mishkin, 1995). Việc

xây dựng một khung phân tích để nghiên cứu tác động của chính sách tiền tệ đã được đề cập

trong nhiều nghiên cứu học thuật của nhiều học giả nhưng đáng chú ý nhất là của Taylor

(1995). Trong bài viết này ông đã thiết lập một khung phân tích thực nghiệm để phân tích

cơ chế tác động và chỉ ra những tác động chính sách. Kể từ đó, nhiều nghiên cứu thực

nghiệm về tác động của chính sách tiền tệ đối với nền kinh tế, tập trung nhiều vào trường

hợp của Mỹ (Poddar, Sab, và Khatrachyan, 2006). Nhiều tác giả khác đã vận dụng khung

Nhóm 2

1

Tiểu luận mơn Tài chính Phát triển

Khố 19

phân tích này vào trường hợp cụ thể của nước họ như Nhật Bản (Morsink và Bayoumi,

2001), Thái Lan (Disyatat và Vongsinsirikul, 2003).

Các kênh tác động của chính sách tiền tệ

1. Kênh lãi suất

Theo Miskhin (2006), chính sách tiền tệ mở rộng sẽ dẫn đến việc lãi suất thực giảm,

nghĩa là chi phí của việc vay vốn (cost of capital) giảm. Lãi suất cho vay giảm sẽ kích thích

đầu tư và tiêu dùng của hộ gia đình. Nhờ vậy mà tổng sản phẩm của nền kinh tế sẽ gia tăng.

2. Kênh tỉ giá hối đoái

Theo Miskhin (2006), việc gia tăng cung tiền sẽ làm lãi suất thực của nội tệ giảm, do

đó những khoản tiền gởi sẽ dịch chuyển sang ngoại tệ thay vì gởi bằng nội tệ. Tỉ giá hối

đối do đó cũng sẽ tăng (đồng nội tệ mất giá) dẫn đến hàng hóa sản xuất trong nước sẽ rẻ

hơn so với hàng hóa nước ngồi, tạo lợi thế khi xuất khẩu. Xuất khẩu ròng tăng sẽ làm tăng

tổng xuất lượng của nền kinh tế.

M ↑ ir ↓ e↑ NX ↑ Y↑

3. Những kênh tài sản khác

Những kênh này tác động chủ yếu thông qua 2 hiệu ứng: Lý thuyết q về đầu tư của

Tobin và hiệu ứng của cải (Miskhin, 1995). Nếu như cung tiền giảm, công chúng có ít tiền

hơn và sẽ tìm cách cắt giảm chi tiêu, trong đó có tiền đầu tư trong thị trường chứng khoán.

Cầu chứng khoán sẽ giảm và giá cân bằng cũng sẽ giảm.

Hiệu ứng của cải của tiêu dùng dựa trên mơ hình về vịng đời của Modigliani (1971).

Trong mơ hình này, người tiêu dụng quyết định chi tiêu của sau khi cân nhắc về vòng đời

của tài nguyên, bao gồm vốn nhân lực, vốn tư bản, tài sản tài chính (ở đây xem xét chủ yếu

là cổ phiếu). Khi giá cổ phiếu giảm, tài sản suy giảm cho nên tiêu dùng giảm

4. Kênh tín dụng

Theo Miskhin (1995), khi cung tiền giảm, tiền gởi vào ngân hàng giảm kéo theo

lượng tiền mà ngân hàng cho vay cũng giảm. Đầu tư cho nền kinh tế vì vậy mà cũng giảm

theo. Sản lượng của nền kinh tế sụt giảm.

Nhóm 2

2

Tiểu luận mơn Tài chính Phát triển

Khố 19

Vấn đề về bản cân đối kế tốn ảnh hưởng thơng qua giá trị trần của doanh nghiệp giảm

vì giá cổ phiếu giảm, với các vấn đề của thông tin bất cân xứng như lựa chọn nghịch và rủi

ro đạo đức. Do đó ngân hàng sẽ giảm mức cho vay. Đầu tư giảm và sản lượng của nền kinh

tế giảm.

I.2 Mục tiêu của chính sách tiền tệ

1. Mục tiêu tiền tệ

a. Điều hịa khối tiền tệ

Đây là mục tiêu giữ vững mối quan hệ cân đối giữa tiền và hàng. Nguyên tắc chung

để đạt được mục tiêu này là giữ nguyên, tăng hay giảm khối tiền tệ tùy theo tình hình nền

kinh tế tăng trưởng hay suy thoái.

b. Bảo vệ giá trị quốc nội của đồng tiền

Giá trị quốc nội của đồng tiền chính là sức mua đối nội của nó thơng qua giá cả hàng

hóa trong nước. Do đó muốn bảo vệ giá trị quốc nội của đồng tiền, chính sách tiền tệ phải

nhằm vào mục đích ổn định vật giá nói chung. Sự gia tăng hay sụt giảm quá mức của vật giá

đều có tác động đến sự ổn định giá trị quốc nội của đồng tiền và là biểu hiện của sự thăng

trầm kinh tế.

c. Ổn định giá trị quốc ngoại của đồng tiền

Giá trị quốc ngoại của đồng tiền chính là sức mua đối ngoại của nó được đo lường bằng

tỉ giá hối đoái thả nổi. Thực chất tỉ giá hối đối thả nổi chính là giá cả đối ngoại của đồng

tiền. Bởi vậy sự biến động tỉ giá sẽ ảnh hưởng đến sức mua của đồng tiền, từ đó tác động ít

hay nhiêu đến nền kinh tế tùy theo mức độ hướng ngoại của nền kinh tế đó. Do vậy chính

sách tiền tệ cũng cần nhắm đến mục tiêu ổn định tỉ giá hối đối để góp phần vào việc ổn

định nền kinh tế nói chung.

2. Mục tiêu kinh tế

a. Tăng trưởng kinh tế

Khối tiền tệ tăng hay giảm đều có ảnh hưởng đến lãi suất và số cầu tổng quát của nền

kinh tế. Từ đó tác động đến đầu tư gia tăng sản xuất và cuối cùng là tác động lên tổng sản

lượng quốc gia, tức tác động lên sự tăng trưởng của nền kinh tế

b. Toàn dụng lao động

Nhóm 2

3

Tiểu luận mơn Tài chính Phát triển

Khố 19

Mục tiêu này đi đơi với tăng trưởng kinh tế. Chính sách tiền tệ nhằm mở rộng và gia

tăng khối tiền tệ để làm cho sức tiêu thụ tăng lên, vừa làm cho nhà sản xuất mở rộng đầu tư

để thu hút thêm nhân cơng.

c. Giảm thiểu những thăng trầnm của chu kì kinh tế

Sự phát triển kinh tế biến chuyển qua nhiều giai đoạn mang tính chất chu kì, có lúc

tăng trưởng, có lúc ngừng trệ, có lúc suy thối. Những thăng trầm mang tính chất chu kì đó

có thể giảm bớt về cường độ hoặc rút ngắn về thời gian nhờ vào 1 chính sách tiền tệ thích

hợp.

• Mở rộng khối tiền trong giai đoạn suy thoái để sớm chuyển sang giai đoạn hồi phục

• Tiết chế khối tiền tệ để vừa kiểm soát lạm phát, vừa giữ nền kinh tế khơng rơi vào trì trệ

• Sớm chuyển nền kinh tế sang giai đoạn tăng trưởng với 1 tỉ lệ lạm phát hợp lí

II. Những cơng cụ của chính sách tiền tệ ở Việt Nam

1. Công cụ lãi suất

Tại Việt Nam, cơng cụ lãi suất trong việc điều hành chính sách tiền tệ được thực hiện

qua ba loại lãi suất chính sau: Lãi suất cơ bản, Lãi suất chiết khấu, lãi suất tái cấp vốn

(Tham khảo phụ lục 1: các loại lãi suất ở Việt Nam)

Ngân hàng nhà nước có thể đặt ra những điều kiện rộng rãi hay nghiêm ngặt đối với

ngân hàng thương mại trong khi thực hiện chiết khấu hay tái chiết khấu nhằm hạn chế hoặc

khuyến khích hoạt động tín dụng của ngân hàng thươg mại.

Ngân hàng nhà nước có thể hạ thấp hay nâng cao mức lãi suất chiết khấu hoặc tái chiết khấu

để khuyến khích hay hạn chế ngân hàng thương mại vay mượn ở ngân hàng nhà nước.

2. Nghiệp vụ thị trường mở

Nghiệp vụ thị trường mở được ngân hàng nhà nước tổ chức vào tháng 7 năm 2000. Qua

thời gian, nghiệp vụ này trở thành cơng cụ chính để quản lý tính thanh khoản của ngân hàng

(năm 2002 chỉ chiếm 39%, nhưng sang năm 2003 đã chiếm 80%). Thông qua việc mua vào

hoặc bán ra trái phiếu, ngân hàng nhà nước có thể làm tăng hoặc giảm dự trữ của ngân hàng

thương mại. Ngân hàng thương mại qua đó có thể mở rộng hay thu hẹp hoạt động cho vay

tín dụng.

3. Tỉ lệ dự trữ bắt buộc

Từ thập niên 90, công cụ này đã được sử dụng dưới nhiều hình thức khác nhau và từng

được xem là 1 công cụ quan trọng trong quá khứ. Hiện nay, tỉ lệ dự trữ bắt buộc tùy thuộc

vào kì hạn của tiền gởi, phân khúc thị trường của ngân hàng thương mại và còn tùy thuộc

vào tiền gởi là nội tệ hoặc ngoại tệ.

4. Các công cụ khác

Nhóm 2

4

Tiểu luận mơn Tài chính Phát triển

Khố 19

o Cơng cụ lãi suất tín dụng: đây được xem là cơng cụ gián tiếp trong thực hiện

chính sách tiền tệ bởi vì sự thay đổi lãi suất không trực tiếp làm tăng thêm hay

giảm bớt lượng tiền trong lưu thơng, mà có thể làm kích thích hay kìm hãm sản

xuất.

o Cơng cụ hạn mức tín dụng: là 1 cơng cụ can thiệp trực tiếp mang tính hành chính

của Ngân hàng nhà nước để khống chế mức tăng khối lượng tín dụng của các tổ

chức tín dụng. Hạn mức tín dụng là mức dư nợ tối đa mà Ngân hàng nhà nước

buộc các Ngân hàng thương mại phải chấp hành khi cấp tín dụng cho nền kinh tế.

o Tỷ giá hối đoái: là cơng cụ, là địn bẩy điều tiết cung cầu ngoại tệ, tác động mạnh

đến xuất nhập khẩu và hoạt động sản xuất kinh doanh trong nước.

III. Hiệu quả công cụ chính sách tiền tệ ở Việt Nam

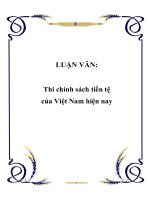

1. Tăng trưởng – lạm phát

Kinh tế Việt Nam đã có những bước tăng trưởng mạnh và bền vững suốt trong giai

đoạn 1995 – 2009 với tốc độ tăng trưởng trung bình trên 6,5%/năm. Đặc biệt trong kế hoạch

kinh tế 5 năm giai đoạn 2001 – 2005 nền kinh tế có những bước phát triển mạnh GDP tăng

trưởng trung bình trên 7,4%/năm. Đây được xem là mức tăng trưởng nhanh nhất của khu

vực và của thế giới.

Hình 1: Tăng trưởng GDP và mức lạm phát hàng năm của Việt Nam giai đoạn 1995 - 2009

Nguồn: Tổng hợp từ Ngân hàng thế giới

Đi kèm với mới tăng trưởng đáng khích lệ là nêu trên là các thành quả về thu nhập

bình quân đầu người được nâng lên, và cơng tác xố đói giảm nghèo. Từ mức 58,1% tỷ lệ

nghèo tính trên đầu người (tính theo chuẩn nghèo quốc gia) năm 1993 đến năm 2008, con số

này đã giảm xuống cịn 14,5%. Điều này có nghĩa gần ¾ hộ đói nghèo đã được xố trong

15 năm. Tuy nhiên, Việt Nam tính đến năm 2009, vẫn là một nước thu nhập thấp, và đang

Nhóm 2

5

Tiểu luận mơn Tài chính Phát triển

Khố 19

bắt đầu chuyển sang một mức mới (trung bình thấp) với mức thu nhập bình qn đầu người

ngấp ngưỡng 1000 USD/người (tính theo phương pháp Atlas, Nguồn World bank).

Theo Mishkin (2006), có mối quan hệ mật thiết giữa tăng trưởng kinh tế và mức

cung tiền của nền kinh tế, cụ thể thông qua kênh lãi suất và kênh tỷ giá mà thúc đẩy hoạt

động đầu tư, tiêu dùng trong nước.

Hình 2: Mối quan hệ giữa tăng trưởng tín dụng và lạm phát của nền kinh tế Việt Nam giai

đoạn 1996 – 2009

Nguồn: Tổng hợp từ Ngân hàng thế giới

Mức tăng trưởng trung bình của nền kinh tế 7,2%/năm trong suốt giai đoạn 1996 –

2009, cùng với mức lạm phát trung bình khá cao 7,56%/năm. Đây là kết quả tất yếu của

chính sách tăng trưởng cung tiền trong suốt giai đoạn trên 31%/năm. Như vậy cứ tăng 4,1%

lượng cung tiền sẽ làm tăng 1% tăng trưởng cho nền kinh tế và tạo ra mức lạm phát tăng 1%

năm. Ngoài ra, theo Hung (2006), tăng trưởng cung tiền có tác động mạnh đến tăng sản

lượng đầu ra (đóng góp đến 44,24% với độ trễ 4 quý) và ít tác động đến việc tăng giá cả

trong nước. Điều này cũng phù hợp với dữ liệu thực tế. Dữ liệu thống kê cho thấy khơng có

mối quan hệ rõ ràng giữa việc tăng trưởng cung tiền và lạm phát. Đặc biệt là trong gia đoạn

trước khi thực hiện kế hoạch 5 năm 2001 – 2005. Trong giai đoạn này, dường như có mối

quan hệ nghịch giữa tăng trưởng cung tiền và mức lạm phát. Điều này một phần đượclý giải

bởi cuộc khủng hoảng tài chính ở Thái Lan năm 1997, sau đó lan ra khu vực và thế giới.

Một điểm cần lưu ý, trong giai đoạn này nền tài chính Việt Nam chưa mở cửa hội nhập, do

vậy, mặc dù mức tăng trưởng cung tiền rất cao nhưng nền kinh tế vẫn tránh được các tác

Nhóm 2

6

Tiểu luận mơn Tài chính Phát triển

Khố 19

động của cuộc khủng hoảng và có thể duy trì được tỷ lệ lạm phát vừa phải (thậm chí giảm ở

những năm sau đó: Hình 2).

Từ năm 2001 trở về sau, dữ liệu thu thập được cho thấy có mối quan hệ đồng biến

giữa tăng mức cung tiền và mức lạm phát. Có những thời điểm mức lạm phát tăng nhanh,

tăng mạnh như năm 2004, 2008. Đây là những thời điểm nền kinh tế có những cú sốc như

thiên tai, thời tiết làm tăng giá các mặt hàng lương thực, thực phẩm và những biến động của

nền kinh tế thế giới (khủng hoảng tín dụng ở Mỹ 2008, giá nhiên liệu, năng lượng tăng

cao..)

2. Vấn đề đơ la hố nền kinh tế trong nước

Khi quy mơ thị trường tài chính mở rộng (M2/GDP tăng), vấn đề đơ la hố ngày

càng có xu hướng bị thu hẹp.

Hình 3: Thay đổi mức đơ la hố trong tương quan với mức cung tiền của nền kinh tế

Nguồn: World Bank và IFS

Ghi chú: tỷ lệ đô la hố được tính từ tỷ lệ phần trăm của phần tiền gửi ngoại tệ trên

tổng tiền gửi trong nước, dữ liệu được tính từ tổ chức tài chính quốc tế (IFS).

Cùng với việc mở rộng thị trường, chính sách tiền tệ đã từng bước tăng dần tính độc

lập trong việc điều hành các chính sách vĩ mơ của mình. Từ mức độ đơ la hố nghiêm trọng

trong những năm 1995 – 2000 với mức trên dưới 50% tổng lượng tiền gửi trong nước, đến

năm 2010 tỷ lệ này giảm xuống chỉ cịn dưới 22%. Để có được sự hiệu quả này, một phần

rất lớn là nhờ vào chính sách lãi suất linh hoạt, với các mức lãi suất huy động cho 2 đồng

tiền khác nhau (lãi suất huy động VNĐ thường cao hơn lãi suất huy động đồng USD 4-5%

tuỳ từng thời kỳ). Đây là một kết quả rất đáng khích lệ nhằm từng bước chuyển dần mối

Nhóm 2

7

Tiểu luận mơn Tài chính Phát triển

Khố 19

quan hệ huy động – cho vay ngoại tệ sang mua – bán ngoại tệ (USD) để từ đó xây dựng một

thị trường tiền tệ độc lập, hiệu quả.

3. Vai trò của Lãi suất trong phát triển kinh tế, ổn định vĩ mô

Lãi suất cơ bản do NHNN Việt Nam công bố không phản ánh mối quan hệ cung cầu

tiền tệ trên thị trường, nó chỉ đóng vai trị tham chiếu cho các NHTM trong hoạt động huy

động, cho vay của mình. Do vậy, lãi suất khơng thích hợp được xem là đặc trưng của chính

sách tiền tệ Việt Nam.

Hình 4: Tăng trưởng cung tiền và thay đổi lãi suất

Nguồn: World bank, IFS

Ở đây, ta thấy mối quan hệ tỷ lệ nghịch giữa mức cung tiền và lãi suất. Khi mức cung

tiền của nền kinh tế tăng lên thì lãi suất (cả huy động lẫn cho vay giảm xuống) thúc đẩy tăng

đầu tư và phát triển kinh tế. Trong suốt giai đoạn 1995 – 2005 nền kinh tế luôn đạt mức tăng

trưởng cao, cùng với mức lãi suất chấp nhận được (dưới 10%). Tuy nhiên, cũng theo hình

trên trong giai đoạn 2005 trở về sau, ta thấy mối quan hệ này không thể hiện rõ, ngược lại,

các lãi suất đều tăng cùng với mức cung tiền tăng. Điều này có thể được lý giải do sự phát

triển quá nóng của nền kinh tế, đặc biệt là trong các thị trường Chứng khoán, bất động sản

đã tạo nên các cơn sốt chứng khoán, bất động sản năm 2007 – đầu năm 2008.

Theo đồ thị trên, hiệu quả của các cơng cụ chính sách tiền tệ tỏ ra hiệu quả với việc

kiểm soát lạm phát. Lạm phát nhìn chung nhìn chung biến đổi theo hướng tích cực dưới tác

động của các chính sách nới lỏng hay thắt chặt tiền tệ. Tuy nhiên, ở những thời điểm các thị

trường (chứng khoán, bất động sản, đầu tư gián tiếp..) phát triển q nóng thì việc kiểm sốt

Nhóm 2

8

Tiểu luận mơn Tài chính Phát triển

Khố 19

lạm phát bằng các công cụ lãi suất tỏ ra không hiệu quả. Giai đoạn năm 2006 – 2007, với

chính sách thắt chặt tiền tệ (tăng lãi suất, tăng dự trữ bắt buộc) nhằm kìm hãm sự phát triển

nóng của nền kinh tế, tuy nhiên, lạm phát vẫn cứ tăng và tăng mạnh sau giai đoạn đó đến

khi xảy ra cuộc khủng hoảng tín dụng dưới chuẩn ở Mỹ năm 2008. Do vậy, phải cần phân

tích chính xác các nhân tố gây ra lạm phát trước khi áp dụng các công cụ của chính sách

tiền tệ.

Ngồi ra, trong cơng cuộc cải cách hệ thống Ngân hàng, phát triển thị trường tài

chính, lãi suất đang dần được tự do hoá bằng việc cho phép thành lập các Ngân hàng

Thương mại, Ngân hàng Cổ phần. Do vậy, có sự cạnh tranh về lãi suất cả tiền gửi lẫn huy

động. Điều này được thể hiện rõ trên đồ thị với khoảng lãi suất huy động – cho vay đang thu

hẹp dần nhất là những năm 2000 trở lại đây. Đây là một tín hiệu tốt cho thị trường tài chính

hoạt động lành mạnh, cạnh tranh, góp phần thực hiện các mục tiêu vĩ mô của nền kinh tế.

4. Công cụ tỷ giá

Cùng với việc mở rộng thị trường tài chính, giá trị đồng nội tệ (VND) có khuynh

hướng giảm dần (mất giá) so với đồng ngoại tệ (USD) để cải thiện cán cân thương mại thúc

đẩy phát triển kinh tế đất nước. Tuy nhiên, theo nguồn dữ liệu thu thập được không cho thấy

mối quan hệ rõ ràng giữa tỷ giá hối đoái và tỷ lệ lạm phát. Điều này có thể giải thích bởi

lạm phát do nhiều yếu tố khác gây nên như kì vọng lạm phát trong đó có kì vọng phá giá

đồng tiền, lạm phát do chi phí đẩy, lạm phát cầu kéo, lạm phát do cung tiền.

Hình 5: Mối quan hệ giữa phát triển tín dụng và tỷ giá hối đối

Nguồn: Ngân hàng thế giới

Nhóm 2

9

Tiểu luận mơn Tài chính Phát triển

Khố 19

Ngồi ra, một chỉ tiêu quan trọng trong việc đánh giá giá trị đồng tiền là tỷ giá thực

hiệu dụng (Real Effective Exchange Rate – REER). Chỉ số này cho phép đánh giá và dự báo

tỷ giá thực theo hướng xem xét sức mua đối ngoại thực tế của đồng tiền quốc gia và sự tác

động đến khả năng cạnh tranh xuất khẩu của quốc gia đó. Chỉ số này dựa vào một năm cơ

sở (base year) và một rổ đồng tiền của các đối tác chủ yếu về thương mại, vay nợ đầu tư,…

Ứng với mỗi đồng tiền trong rổ thì tỷ giá với đồng VN sẽ được đem so sánh ở hai thời điểm

năm cơ sở và hiện hành. Sau đó điều chỉnh thông qua lạm phát hai nước và quyền số thương

mại. Tuy nhiên, trong bài viết này chúng tôi khơng đi sâu vào phân tích chỉ tiêu này.

IV. KẾT LUẬN

Nhìn chung, NHNN đã kiểm sốt được khối lượng tiền cung ứng phù hợp với mức

tăng trưởng của nền kinh tế và chỉ số giá cả; đã đổi mới trong điều hành các cơng cụ chính

sách tiền tệ: chuyển dần sang sử dụng các cơng cụ chính sách tiền tệ gián tiếp một cách linh

hoạt và có sự phối hợp đồng bộ giữa các cơng cụ chính sách tiền tệ với nhau. Hiệu quả điều

hành chính sách tiền tệ của NHNN ngày càng nâng lên, đã góp phần ổn định tiền tệ, thúc

đẩy tăng trưởng kinh tế, bảo đảm quốc phịng, an sinh xã hội.

Tuy nhiên, trong q trình điều hành chính sách tiền tệ cũng cịn một số vấn đề đặt ra

để nghiên cứu xử lý nhằm nâng cao hơn nữa hiệu quả điều hành chính sách tiền tệ của

NHNN trong thời gian đến:

Thị trường mở: thành viên tham gia trên thị trường mở chưa nhiều; hàng hoá giao

dịch trên thị trường mở chưa được đa dạng; thị trường mở chưa thực sự là công cụ được sử

dụng rộng rãi nhằm duy trì lãi suất chủ đạo “lãi suất liên ngân hàng định hướng”. Cơ chế

điều hành lãi suất của NHNN mặc dầu thời gian đã có nhiều đổi mới và chuyển biến tích

cực, nhưng chưa thực sự tác động mạnh mẽ đến các ngân hàng thương mại.

Thị trường tiền tệ chưa thật sự là kênh dẫn có hiệu quả trong cơ chế truyền tải các

tác động của chính sách tiền tệ đến nền kinh tế.

Sự phối hợp giữa chính sách tiền tệ với chính sách tài chính và một số chính sách

kinh tế vĩ mơ khác chưa chặt chẽ, do đó dẫn đến giảm hiệu quả điều hành chính sách tiền tệ.

Xuất phát từ các thực trạng trên, chúng tôi xin đề xuất một số giải pháp sau:

Duy trì việc tự do hố cơng cụ lãi suất và đảm bảo NHNN là người cho vay cuối

cùng trên thị trường liên ngân hàng: cần sử dụng các lãi suất chiết khấu, tái cấp vốn linh

hoạt và bám sát lãi suất của thị trường để từ đó nâng cao tính mệnh lệnh trong việc điều

hành lãi suất và từng bước phát triển thị trường mở một cách hiệu quả.

Tiếp tục điều hành chính sách tỷ giá linh hoạt theo quan hệ cung cầu trên thị

trường, từng bước xố bỏ tình trạng đơ la hố trong nền kinh tế, chuyển mối quan hệ huy

động – cho vay ngoại tệ sang quan hệ mua – bán ngoại tệ.

Nhóm 2

10

Tiểu luận mơn Tài chính Phát triển

Khố 19

Nâng cao tính độc lập, trách nhiệm của NHNN: Đây là một trong các điều kiện

tiên quyết nhằm nâng cao hiệu quả điều hành chính sách tiền tệ của NHNN. Từng bước trao

thêm chức năng, nhiệm vụ, quyền hạn cho NHNN trong xây dựng dự án chính sách tiền tệ;

đảm bảo tính chủ động với chính phủ trong việc điều hành chính sách để hồn thành nhiệm

vụ, chức năng của mình.

Đẩy mạnh sự phát triển của thị trường tiền tệ: Tiếp tục phát triển thị trường vốn,

thị trường chứng khoán một cách lành mạnh, hiệu quả để huy động vốn phát triển cho nền

kinh tế. Tiếp tục tạo hàng hoá và phát triển nghiệp vụ trên thị trường tiền tệ; mở rộng thành

viên tham gia thị trường; cùng với hoàn thiện khung pháp lý tạo điều kiện cho thị trường

tiền tệ phát triển.

Có sự hợp tác đồng bộ, tồn diện giữa các chính sách tiền tệ với các chính sách vĩ

mơ khác (chính sách tài chính, chính sách thu hút vốn đầu tư nước ngoài..) ngay từ khâu

hoạch định đến việc triển khai thực hiện giúp cho các chính sách vĩ mô mang lại kết quả cao

nhất.

V. HẠN CHẾ CỦA ĐỀ TÀI

Đề tài chỉ tập trung vào việc thống kê và mơ tả dữ liệu nên mới độ giải thích đạt

hiệu quả không cao. Một trong các phương pháp định lượng thường được sử dụng là mơ

hình VAR (Vecto of Autoregression). Với phương pháp này, mơ hình có thể giải thích tốt

hơn tác động của các cơng cụ chính sách tiền tệ lên các biến vĩ mô trong nền kinh tế. Đồng

thời, nó cũng cho biết độ trễ của chính sách phát huy tác dụng.

Trong quá trình thực hiện đề tài, nhóm đã tìm hiểu mơ hình từ khung lý thuyết,

cách thực hiện đến cả tổng hợp số liệu chạy mơ hình. Do các số liệu thu thập được từ WB

hoặc IFS thiếu các sản lượng đầu ra (GDP, PPI..) theo q nên nhóm chưa chạy được mơ

hình (số liệu theo năm thì tổng hợp được nhưng khi chạy mơ hình với số quan sát ít < 15

quan sát nên khơng thể giải thích tốt tác động của các cơng cụ chính sách tiền tệ). Đây là

hướng nghiên cứu đánh giá tác động mà chúng ta có thể nghiên cứu sau này.

Nhóm 2

11

Tiểu luận mơn Tài chính Phát triển

Khố 19

TÀI LIỆU THAM KHẢO

1. Hung, Le Viet (2006). A Vector Autoregression (VAR) Analysis of the Monetary

Transmission Mechanism in Vietnam.

2. Ulrich Camen (2005), Monetary policy in Vietnam: the case of a transition country

3. Mishkin, F. (1996). Symposium on the Monetary Transmission Mechanism. The Journal

of Economic Perspectives, Vol. 9, No. 4. (Autumn, 1995), 3–10.

4. ThS Nguyễn Văn Thầy, Giải pháp nâng cao hiệu quả chính sách tiền tệ,

/>option=com_content&view=article&id=201:giaiphaphieuquachinhsachtiente2&catid=66:blt

c, truy cập ngày 20 tháng 4 năm 2011 lúc 15:35

Số liệu:

1. Ngân hàng thế giới, />bộ dữ liệu cho Việt Nam từ năm 1960 đến năm 2009, với tập hợp các chỉ tiêu

( />2. Tổ chức thống kê tài chính quốc tế (IFS) với các số

liệu cho Việt Nam cập nhật theo quý giai đoạn 1995 – 2010.

3. Ngân hàng nhà nước Việt Nam, />4. Tổng cục Thống kê Việt Nam, />

Nhóm 2

12

PHỤ LỤC

Phụ lục 1: Các loại lãi suất ở Việt Nam

A. Lãi suất cơ bản

Giá trị

Văn bản quyết định

Ngày áp

dụng

Giá trị

9.00%

9.00%

8.00%

8.00%

8.00%

8.00%

8.00%

8.00%

8.00%

8.00%

8.00%

8.00%

8.00%

7.00%

7.00%

7.00%

7.00%

7.00%

7.00%

7.00%

7.00%

7.00%

7.00%

8.50%

10.00%

11.00%

12.00%

13.00%

14.00%

14.00%

14.00%

14.00%

12.00%

12.00%

8.75%

8.75%

8.75%

8.75%

8.25%

8.25%

8.25%

8.25%

2868/QĐ-NHNN 29/11/2010

"2619/QĐNHNN 05/11/2010"

2561/QĐ-NHNN 27/10/2010

2281/QĐ-NHNN 27/9/2010

2024/QĐ-NHNN 25/8/2010

1819/QĐ-NHNN 27/7/2010

1565/QĐ-NHNN 24/6/2010

1311/QĐ-NHNN 31/5/2010

1011/QĐ-NHNN 27/4/2010

618/QĐ-NHNN 25/03/2010

353/QĐ-NHNN 25/2/2010

134/QĐ-NHNN 25/01/2010

2665/QĐ-NHNN 25/11/2009

2459/QĐ-NHNN 28/10/2009

2232/QĐ-NHNN

2024/QĐ-NHNN 26/8/2009

1811/QĐ-NHNN 30/7/2009

1539/QĐ-NHNN 30/6/2009

1250/QĐ-NHNN 22/5/2009

1015/QĐ-NHNN 29/4/2009

626/QĐ-NHNN 24/03/2009

378/QĐ-NHNN 24/02/2009

172/QĐ-NHNN 23/1/2009

3161/QĐ-NHNN 19/12/2008

2948/QĐ-NHNN 03/12/2008

2809/QĐ-NHNN

2559/QĐ-NHNN 3/11/2008

2316/QĐ-NHNN 20/10/2008

2131/QĐ-NHNN 25/09/2008

1906/QĐ-NHNN 29/8/2008

1434/QĐ-NHNN 26/6/2008

1317/QĐ-NHNN 10/6/2008

1257/QĐ-NHNN 30/5/2008

1099/QĐ-NHNN 16/5/2008

978/QĐ-NHNN 29/4/2008

689/QĐ-NHNN 31/03/2008

479/QĐ-NHNN 29/2/2008

305/QĐ-NHNN 30/1/2008

3096/QĐ-NHNN

2881/QĐ-NHNN

2538/QĐ-NHNN 31/10/2007

2265/QĐ-NHNN 28/9/2007

1/12/2010

5/11/2010

1/11/2010

1/10/2010

1/9/2010

1/8/2010

1/7/2010

1/6/2010

1/5/2010

1/4/2010

1/3/2010

1/2/2010

1/12/2009

1/11/2009

1/10/2009

1/9/2009

1/8/2009

1/7/2009

1/6/2009

1/5/2009

1/4/2009

1/3/2009

1/2/2009

22/12/2008

5/12/2008

21/11/2008

5/11/2008

21/10/2008

1/10/2008

1/9/2008

1/7/2008

11/6/2008

1/6/2008

19/05/2008

1/5/2008

1/4/2008

1/3/2008

1/2/2008

1/1/2008

1/12/2007

1/11/2007

1/10/2007

8.25%

8.25%

8.25%

8.25%

8.25%

8.25%

8.25%

8.25%

8.25%

8.25%

8.25%

8.25%

8.25%

8.25%

8.25%

8.25%

8.25%

8.25%

8.25%

7.80%

7.80%

7.80%

7.80%

7.80%

7.80%

7.80%

7.80%

7.80%

7.80%

7.50%

7.50%

7.50%

7.50%

7.50%

7.50%

7.50%

7.50%

7.50%

7.50%

7.44%

7.20%

7.80%

Văn bản quyết định

1143/QĐ-NHNN 29/5/2007

908/QĐ-NHNN 27/04/2007

632/QĐ-NHNN 29/03/2007

424/QĐ-NHNN 27/02/2007

298/QĐ-NHNN 31/1/2007

2517/QĐ-NHNN 29/12/2006

2308/QĐ-NHNN 30/11/2006

2045/QĐ-NHNN 30/10/2006

1887/QĐ-NHNN 29/09/2006

1714/QĐ-NHNN 31/08/2006

1522/QĐ-NHNN 31/7/2006

1234/QĐ-NHNN 30/06/2006

1044/QĐ-NHNN 31/05/2006

854/QĐ-NHNN 28/4/2006

581/QĐ-NHNN 30/3/2006

311/QĐ-NHNN 28/2/2006

140/QĐ-NHNN 26/01/2006

1894/QĐ-NHNN 30/12/2005

1746/QĐ-NHNN 01/12/2005

1556/QĐ-NHNN 28/10/2005

1426/QĐ-NHNN 30/9/2005

1246/QĐ-NHNN 26/8/2005

1103/QĐ-NHNN 28/7/2005

936/QĐ-NHNN 30/6/2005

781/QĐ-NHNN 31/5/2005

567/QĐ-NHNN 29/4/2005

315/QĐ-NHNN 25/03/2005

211/QĐ-NHNN 28/2/2005

93/QĐ-NHNN 27/1/2005

1716/QĐ-NHNN 31/12/2004

1522/QĐ-NHNN 30/11/2004

1398/QĐ-NHNN 29/10/2004

1254/QĐ-NHNN 30/9/2004

1079/QĐ-NHNN 31/8/2004

968/QĐ-NHNN 29/7/2004

797/QĐ-NHNN 29/6/2004

658/QĐ-NHNN 28/05/2004

2210/QĐ-NHNN 27/02/2004

285/2003/QĐ-NHNN 31/03/2003

792/2002/QĐ-NHNN 26/07/2002

1247/2001/QĐ-NHNN 28/09/2001

557/2001/QĐ-NHNN 26/04/2001

Ngày áp

dụng

1/6/2007

1/5/2007

1/4/2007

1/3/2007

1/2/2007

1/1/2007

1/12/2006

1/11/2006

1/10/2006

1/9/2006

1/8/2006

1/7/2006

1/6/2006

1/5/2006

1/4/2006

1/3/2006

1/2/2006

1/1/2006

1/12/2005

1/11/2005

1/10/2005

1/9/2005

1/8/2005

1/7/2005

1/6/2005

1/5/2005

1/4/2005

1/3/2005

1/2/2005

1/1/2005

1/12/2004

1/11/2004

1/10/2004

1/9/2004

1/8/2004

1/7/2004

1/6/2004

1/3/2004

1/4/2003

1/8/2002

1/10/2001

1/5/2001

8.25% 2018/QĐ-NHNN 30/8/2007

8.25% 1787/QĐ-NHNN 31/7/2007

8.25% 1546/QĐ-NHNN 29/06/2007

1/9/2007

1/8/2007

1/7/2007

8.40% 237/2001/QĐ-NHNN 28/03/2001

8.70% 154/2001/QĐ-NHNN 27/02/2001

9.00% 242/2000/QĐ-NHNN 02/08/2000

C. Lãi suất tái cấp vốn

B. Lãi suất chiết khấu

Giá trị

Văn bản quyết định

12%

7%

7%

6%

6%

6%

6%

6%

6%

6%

6%

6%

5.00%

5%

6.00%

7.50%

9.00%

10%

11%

12.00%

13.00%

11.00%

11%

6.00%

4.50%

4.00%

3.50%

3.00%

4.80%

5.40%

4.20%

4.80%

379/QĐ-NHNN 8/3/2011

447/TB-NHNN 29/11/2010

2620/QĐNHNN 05/11/2010

402/TB-NHNN 27/10/2010

352/TB-NHNN 27/9/2010

316/TB-NHNN 25/08/2010

259/TB-NHNN 27/7/2010

316/TB-NHNN 25/8/2010

220/TB-NHNN 24/06/2010

189/TB-NHNN 31/5/2010

26/TB-NHNN 26/01/2010

2664/QĐ-NHNN 25/11/2009

2232/QĐ-NHNN

837/QĐ-NHNN 10/4/2009

173/QĐ-NHNN 23/1/2009

3159/QĐ-NHNN 19/12/2008

2949/QĐ-NHNN 3/12/2008

2810/QĐ-NHNN

2561/QĐ-NHNN 3/11/2008

2318/QĐ-NHNN 20/10/2008

1316/QĐ-NHNN 10/6/2008

1099/QĐ-NHNN 16/05/2008

1098/QĐ-NHNN 16/5/2008

306/QĐ-NHNN 30/1/2008

1746/QĐ-NHNN 1/12/2005

316/QĐ-NHNN 25/3/2005

20/QĐ-NHNN 07/01/2005

832/QĐ-NHNN 30/7/2003

242/2001/QĐ-NHNN 29/03/2001

466/2000/QĐ-NHNN 02/11/2000

239/2000/QĐ-NHNN 31/07/2000

102/2000/QĐ-NHNN 31/03/2000

1/4/2001

1/3/2001

5/8/2000

Ngày áp

dụng

8/3/2011

1/12/2010

5/11/2010

1/11/2010

1/10/2010

1/9/2010

1/8/2010

1/9/2010

10/8/2010

1/6/2010

1/2/2010

1/12/2009

1/10/2009

10/4/2009

1/2/2009

22/12/2008

5/12/2008

21/11/2008

5/11/2008

21/10/2008

11/6/2008

19/05/2008

19/05/2008

1/2/2008

1/12/2005

1/4/2005

15/01/2005

1/8/2003

1/4/2001

6/11/2000

1/8/2000

5/4/2000

Giá trị

13%

12%

11%

9%

9%

8%

8%

8%

8%

8%

8%

8%

8%

7.00%

7%

8.00%

9.50%

11.00%

12.00%

13.00%

14.00%

15.00%

13.00%

7.50%

6.50%

6.00%

5.50%

5.00%

6.00%

6.60%

4.80%

5.40%

6.00%

4.80%

5.40%

Văn bản quyết định

692/QĐ-NHNN 31/3/2011

379/QĐ-NHNN 8/3/2011

271/QĐNHNN 17/02/2011

447/TB-NHNN 29/11/2010

2620/QĐNHNN 05/11/2010

402/TB-NHNN 27/10/2010

352/TB-NHNN 27/9/2010

316/TB-NHNN 25/8/2010

259/TB-NHNN 27/7/2010

220/TB-NHNN 24/06/2010

189/TB-NHNN 31/5/2010

26/TB-NHNN 26/01/2010

2664/QĐ-NHNN 25/11/2009

2232/QĐ-NHNN

837/QĐ-NHNN 10/4/2009

173/QĐ-NHNN 23/1/2009

3159/QĐ-NHNN 19/12/2008

2949/QĐ-NHNN 03/12/2008

2810/QĐ-NHNN 20/11/2008

2561/QĐ-NHNN 03/11/2008

2318/QĐ-NHNN 20/10/2008

1316/QĐ-NHNN 10/06/2008

1099/QĐ-NHNN 16/05/2008

306/QĐ-NHNN 30/01/2008

1746/QĐ-NHNN 01/12/2005

316/QĐ-NHNN 25/03/2005

20/QĐ-NHNN 07/01/2005

833/QĐ-NHNN 30/7/2003

552/2003/QĐ-NHNN 30/05/2003

131/2003/QĐ-NHNN 17/02/2003

839/2001/QĐ-NHNN 29/06/2001

243/2001/QĐ-NHNN 29/03/2001

465/2000/QĐ-NHNN 02/11/2000

238/2000/QĐ-nhnn 31/07/2000

103/2000/QĐ-NHNN 31/03/2000

Ngày áp

dụng

1/4/2011

8/3/2011

17/02/2011

1/12/2010

5/11/2010

1/11/2010

1/10/2010

1/9/2010

1/8/2010

1/7/2010

1/6/2010

1/2/2010

1/12/2009

1/10/2009

10/4/2009

1/2/2009

22/12/2008

5/12/2008

21/11/2008

5/11/2008

21/10/2008

11/6/2008

19/05/2008

1/2/2008

1/12/2005

1/4/2005

15/01/2005

1/8/2003

1/6/2003

1/3/2003

1/7/2001

1/4/2001

6/11/2000

1/8/2000

5/4/2000

2. Một số dữ liệu tổng hợp từ WB, IFS dùng trong phân tích

Indicator Name

Total reserves (% of total external debt)

GDP, PPP (constant 2005 international $)

GDP (constant 2000 US$)

GDP growth (annual %)

Money and quasi money (M2) (current LCU)

M2 growth annual (%)

Lending interest rate (%)

Inflation, consumer prices (annual %)

Inflation, GDP deflator (annual %)

Interest rate spread (lending rate minus deposit rate, %)

Consumer price index (2005 = 100)

Real effective exchange rate index (2005 = 100)

Real interest rate (%)

Broad money (current LCU)

Deposit interest rate (%)

Money (current LCU)

Net domestic credit (current LCU)

Domestic Credit growth (%)

Official exchange rate (LCU per US$, period average)

GNI per capita (constant 2000 US$)

GNI per capita, Atlas method (current US$)

Broad money growth (annual %)

Dollarisation

M2/GDP

1995

1996

1997

1998

1999

2000

2001

2002

2003

5.205648296

6.611667565

9.11924996

8.915588545

14.331254

26.6436489

29.20362223

30.92764635

88607655094

96883625582

1.05E+11

1.11E+11

1.16E+11

1.24E+11

1.33E+11

1.42E+11

1.52E+11

22276482694

24357110075

2.6343E+10

27861236672

2.919E+10

3.1173E+10

33321830052

35681076633

38300485720

9.540480175

9.340017496

8.15208414

5.764455464

4.7735869

6.78731641

6.894896428

7.080183104

7.341171663

4.48E+13

5.63E+13

7.06E+13

8.74E+13

1.45E+14

1.97E+14

2.51E+14

2.84E+14

3.78E+14

25.67

25.4

23.8

65.9

35.86

27.41

13.15

33.1

20.1

14.4166667

14.4

12.7

10.55

9.42

9.061666667

9.48

5.675

3.20952606

7.266198044

4.1171024

-1.71033728

-0.43154451

3.830828382

3.219889953

8.696768945

6.59740855

8.837861043

5.7346993

3.40882759

1.94832643

3.938990228

6.686367048

0

17.04018855

38.97261244

0

20.1

5.90416667

5.17

5.3275

6.89666667

4.115833333

2.614166667

2.858333333

67.08039976

70.88721245

73.162356

78.47847769

81.709517

80.3120086

79.96542655

83.02876481

85.70219966

-14.5592627

10.49086478

7.33531727

5.110481687

6.5875259

6.90576673

7.328883006

4.928541664

2.61854727

4.48E+13

5.63E+13

7.06E+13

8.74E+13

1.45E+14

1.97E+14

2.51E+14

2.84E+14

3.78E+14

0

0

8.5125

9.23

7.3725

3.65333333

5.304166667

6.4475

6.621666667

2.62E+13

3.29E+13

3.98E+13

4.52E+13

6.84E+13

9.10E+13

1.12E+14

1.25E+14

1.57E+14

4.59E+13

5.47E+13

6.66E+13

7.93E+13

1.16E+14

1.55E+14

1.91E+14

2.40E+14

3.18E+14

19.17

21.76

19.07

46.28

33.62

23.23

25.65

32.5

11038.25

11032.58333

11683.3333

13268

13943.167

14167.75

14725.16667

15279.5

15509.58333

282.6261971

299.8105888

323.472593

345.3668239

360.34093

370.871115

395.7723142

417.027545

441.9278898

390

410

430

470

350

360

390

410

430

27.33646236

13.2745349

33.0520443

31.04997649

30.90671

29.6707959

49.10599737

20.69752706

26.23267042

57.16172138

52.79334889

42.4464035

38.96281259

36.155299

31.7907486

26.81997087

26.19035484

24.22754252

46.52449042

49.93634051

53.9743792

61.05819452

68.160511

76.4464971

91.58785851

93.18082477

103.2365954

(Còn tiếp)

Indicator Name

2004

2005

2006

2007

2008

2009

2010

Total reserves (% of total external debt)

GDP, PPP (constant 2005 international $)

GDP (constant 2000 US$)

GDP growth (annual %)

Money and quasi money (M2) (current LCU)

M2 growth annual (%)

Lending interest rate (%)

Inflation, consumer prices (annual %)

Inflation, GDP deflator (annual %)

Interest rate spread (lending rate minus deposit rate, %)

Consumer price index (2005 = 100)

Real effective exchange rate index (2005 = 100)

Real interest rate (%)

Broad money (current LCU)

Deposit interest rate (%)

Money (current LCU)

Net domestic credit (current LCU)

Domestic Credit growth (%)

Official exchange rate (LCU per US$, period average)

GNI per capita (constant 2000 US$)

GNI per capita, Atlas method (current US$)

Broad money growth (annual %)

Dollarisation

M2/GDP

39.13472514

1.64E+11

4128394209

6

7.789604542

4.95E+14

30.95

9.7225

7.759131293

8.178606463

3.55125

92.35194585

47.5467461

1.78E+11

4476904561

0

8.441789562

6.49E+14

31.11

11.025

8.281421766

8.188728509

3.88

100

71.91804727

1.93E+11

4845303102

9

8.228867443

8.41E+14

29.58

11.17625

7.385786802

7.266291281

3.54625

107.3857868

103.2653306

2.09E+11

5255038553

7

8.456343021

1.25E+15

48.63

11.18

8.30378949

8.239384401

3.6875

116.3028765

95.69914967

2.22E+11

55866678639

6.310692238

1.51E+15

20.8

15.78357143

23.11631629

22.13575003

3.053154762

143.1878173

1.427170849

4.95E+14

6.17125

1.98E+14

4.43E+14

39.31

15746

467.3451493

470

31.04997649

38.96281259

61.05819452

2.621596103

6.49E+14

7.145

2.42E+14

5.98E+14

34.99

15858.91667

498.1954628

540

30.90671046

36.15529868

68.16051112

3.645095465

8.41E+14

7.63

2.92E+14

7.34E+14

22.74

15994.25

534.0605036

620

29.67079587

31.79074857

76.44649711

2.71677044

1.25E+15

7.4925

4.35E+14

1.10E+15

49.86

16105.125

572.9507583

690

49.10599737

26.81997087

91.58785851

-5.200916684

1.51E+15

12.73041667

4.33E+14

1.40E+15

27.27

16302.25

618.3809592

780

20.69752706

26.19035484

93.18082477

57.3593334

2.34E+11

5884079462

7

5.323595496

1.91E+15

26.49

10.069

7.054558499

6.02869767

7.19175742

31.28

7.56333625

153.2890856

3.810574324

1.91E+15

5.65E+14

2.04E+15

45.71

17065.08333

650.980062

910

26.23267042

24.22754252

103.2365954

18549.1

693.403198

1000

21.8680647