Giải pháp hoàn thiện công tác thu bảo hiểm xã hội bắt buộc trên địa bàn Tỉnh Bắc Ninh

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (1.14 MB, 122 trang )

ĐẠI HỌC THÁI NGUYÊN

TRƢỜNG ĐẠI HỌC KINH TẾ VÀ QUẢN TRỊ KINH DOANH

NGUYỄN THANH VÂN

GIẢI PHÁP HỒN THIỆN CƠNG TÁC

THU BẢO HIỂM XÃ HỘI BẮT BUỘC TRÊN

ĐỊA BÀN TỈNH BẮC NINH

LUẬN VĂN THẠC SĨ KINH TẾ

CHUYÊN NGÀNH: QUẢN LÝ KINH TẾ

THÁI NGUYÊN - 2012

Số hóa bởi Trung tâm Học liệu – Đại học Thái Nguyên

ĐẠI HỌC THÁI NGUYÊN

TRƢỜNG ĐẠI HỌC KINH TẾ VÀ QUẢN TRỊ KINH DOANH

NGUYỄN THANH VÂN

GIẢI PHÁP HỒN THIỆN CƠNG TÁC

THU BẢO HIỂM XÃ HỘI BẮT BUỘC TRÊN

ĐỊA BÀN TỈNH BẮC NINH

Chuyên ngành: QUẢN LÝ KINH TẾ

Mã số: 60.34.04.10

LUẬN VĂN THẠC SĨ KINH TẾ

Ngƣời hƣớng dẫn khoa học: TS. NGUYỄN VĂN THỰC

THÁI NGUYÊN - 2012

Số hóa bởi Trung tâm Học liệu – Đại học Thái Nguyên

i

LỜI CAM ĐOAN

Tôi xin cam đoan đây là đề tài nghiên cứu của riêng tôi. Các số liệu

được sử dụng trong luận văn là trung thực, có nguồn gốc rõ ràng. Các kết

quả nghiên cứu trong luận văn được tập hợp tại cơ quan Bảo hiểm xã hội

tỉnh Bắc Ninh và chưa từng được ai nghiên cứu và công bố trong bất cứ

cơng trình khoa học nào.

Ngƣời cam đoan

Nguyễn Thanh Vân

Số hóa bởi Trung tâm Học liệu – Đại học Thái Nguyên

ii

LỜI CẢM ƠN

Trong quá trình thực hiện đề tài "Giải pháp nhằm hồn thiện cơng

tác thu bảo hiểm xã hội bắt buộc trên địa bàn tỉnh Bắc Ninh” tôi đã nhận

được sự quan tâm giúp đỡ của các thầy, cô giáo Khoa đào tạo sau đại học,

Trường Đại học kinh tế và quản trị kinh doanh - Đại học Thái Nguyên; Ban

Giám đốc, cán bộ cơ quan BHXH tỉnh Bắc Ninh, Cục Thống kê Bắc Ninh,

Sở Kế hoạch và Đầu tư Bắc Ninh và các doanh nghiệp..... Đặc biệt là sự tận

tình hướng dẫn của TS. Nguyễn Văn Thực; sự ủng hộ, động viên của gia đình

và bè bạn.

Tơi xin chân thành cảm ơn sự giúp đỡ của các thầy cơ giáo, các q cơ

quan, gia đình, bạn bè và đồng nghiệp. Sự giúp đỡ này đã cổ vũ và giúp tôi

nhận thức, làm sáng tỏ thêm cả lý luận và thực tiễn về lĩnh vực mà luận văn

nghiên cứu.

Luận văn là q trình nghiên cứu cơng phu, sự làm việc khoa học và

nghiêm túc của bản thân, song do khả năng và trình độ có hạn nên khơng thể

tránh khỏi những khiếm khuyết nhất định.

Tôi mong nhận được sự quan tâm, đóng góp ý kiến của các thầy, cơ

giáo và những độc giả quan tâm đến đề tài này.

Tác giả

Nguyễn Thanh Vân

Số hóa bởi Trung tâm Học liệu – Đại học Thái Nguyên

iii

MỤC LỤC

Trang phụ bìa

Lời cam đoan ...................................................................................................... i

Lời cảm ơn ........................................................................................................ ii

Mục lục............................................................................................................. iii

Danh mục các chữ viết tắt ................................................................................ vi

Danh mục các bảng ......................................................................................... vii

Danh mục các hình ......................................................................................... viii

MỞ ĐẦU .......................................................................................................... 1

1. Tính cấp thiết của đề tài ................................................................................ 1

2. Mục tiêu nghiên cứu của đề tài ..................................................................... 2

3. Đối tượng nghiên cứu và phạm vi nghiên cứu .............................................. 2

4. Những đóng góp khoa học và ý nghĩa của luận văn ..................................... 3

5. Kết cấu của luận văn ..................................................................................... 3

Chƣơng 1. MỘT SỐ VẤN ĐỀ CƠ BẢN VỀ BẢO HIỂM XÃ HỘI

VÀ QUẢN LÝ THU BẢO HIỂM XÃ HỘI BẮT BUỘC ........ 4

1.1. Khái niệm, bản chất, vai trò của BHXH .................................................... 4

1.1.1. Khái niệm và bản chất của BHXH .................................................................... 4

1.1.2. Vai trò của bảo hiểm xã hội ................................................................................ 8

1.2. Quản lý Thu BHXH bắt buộc .................................................................... 9

1.2.1. Khái niệm quản lý thu BHXH bắt buộc ............................................................ 9

1.2.2. Mục đích và nguyên tắc quản lý thu bảo hiểm xã hội bắt buộc .................... 10

1.2.3. Các quy định hiện hành về thu bảo hiểm xã hội bắt buộc ........... 11

1.2.4. Nội dung quản lý thu bảo hiểm xã hội bắt buộc ............................................. 12

1.3. Kinh nghiệm quản lý thu của một số nước trên thế giới về BHXH

và bài học cho Bắc Ninh ....................................................................... 20

1.3.1. Kinh nghiệm một số nước trên thế giới ........................................................... 20

1.3.2. Một số bài học kinh nghiệm rút ra về quản lý thu BHXH............................. 23

Số hóa bởi Trung tâm Học liệu – Đại học Thái Nguyên

iv

Chƣơng 2. PHƢƠNG PHÁP NGHIÊN CỨU ............................................. 25

2.1. Các câu hỏi nghiên cứu của đề tài ....................................................................... 25

2.2. Phương phap nghiên cứu

́

..................................................................................... 25

2.2.1. Phương phap duy vât biên chưng va duy vât lị ch sư

́

̣

̣

́

̀

̣

................... 25

̉

2.2.2. Phương pháp so sánh .................................................................... 25

2.2.3. Phương pháp chuyên gia .............................................................. 25

2.2.4. Phương pháp điều tra thu thập thông tin, số liệu ......................... 26

2.2.5. Phương pháp tổng hợp và phân tích số liệu ................................................... 28

2.3. Hệ thống các chỉ tiêu nghiên cứu ........................................................................ 33

2.3.1. Các chỉ tiêu tuyệt đối .................................................................... 33

2.3.2. Các chỉ tiêu tương đối .................................................................. 34

Chƣơng 3. THỰC TRẠNG QUẢN LÝ THU BẢO HIỂM XÃ HỘI ........ 37

3.1. Một vài nét về BHXH tỉnh Bắc Ninh....................................................... 37

3.2. Đặc điểm quản lý Thu BHXH trên địa bàn tỉnh Bắc Ninh ............................... 38

3.2.1. Đặc điểm tự nhiên - kinh tế - xã hội tỉnh Bắc Ninh ảnh hưởng đến

quản lý thu bảo hiểm xã hội .................................................................. 38

3.2.2. Những thuận lợi và khó khăn trong công tác quản lý thu tại tỉnh

Bắc Ninh................................................................................................ 39

3.3. Thực trạng quản lý Thu BHXH bắt buộc ở tỉnh Bắc Ninh ...................... 41

3.3.1. Quản lý, mở rộng đối tượng tham gia BHXH ...................................... 41

3.3.2. Quản lý số tiền thu bảo hiểm xã hội ..................................................... 50

3.3.3. Vấn đề nợ đọng và trốn đóng BHXH ở tỉnh Bắc Ninh.................................. 55

3.3.4. Thanh tra, kiểm tra về quản lý thu bảo hiểm xã hội ....................................... 63

3.4. Đánh giá về thực trạng quản lý Thu BHXH ở tỉnh Bắc Ninh giai

đoạn 2007-2011 ................................................................................... 65

3.4.1. Những mặt đạt được ........................................................................................ 65

3.4.2. Các nhân tố ảnh hưởng đến quản lý thu bảo hiểm xã hội

Số hóa bởi Trung tâm Học liệu – Đại học Thái Nguyên

v

64

3.4.3. Những mặt còn hạn chế và những nguyên nhân ............................................ 71

Chƣơng 4. GIẢI PHÁP HOÀN THIỆN QUẢN LÝ THU BẢO HIỂM

XÃ HỘI BẮT BUỘC TRÊN ĐỊA BÀN TỈNH BẮC NINH ...... 74

4.1. Phương hướng hoàn thiện quản lý thu BHXH bắt buộc trên địa bàn

tỉnh Bắc Ninh ...................................................................................... 74

4.2. Một số mục tiêu phấn đấu cụ thể về thu BHXH bắt buộc ở tỉnh Bắc

Ninh đến năm 2015 ............................................................................. 75

4.3. Các giải pháp hoàn thiện quản lý thu BHXH bắt buộc ở tỉnh Bắc Ninh ..... 75

4.3.1. Mở rộng, phát triển đối tượng tham gia BHXH bắt buộc ..................... 75

4.3.2. Tăng cường quan hệ công chúng vào hoạt động BHXH; xây dựng

và phát triển thương hiệu BHXH tỉnh Bắc Ninh ................................ 76

4.3.3. Tăng cường công tác thanh tra, kiểm tra, giám sát ............................... 80

4.3.4. Phối hợp với các cấp, các ngành, giữa các bộ phận trong hệ thống thu

BHXH; đẩy mạnh công tác đôn đốc thu và quản lý tiền thu BHXH ..... 84

4.3.5. Hạn chế tình trạng nợ đọng, trốn đóng BHXH ..................................... 87

4.3.6. Ni dưỡng nguồn thu bảo hiểm xã hội ............................................... 89

4.4. Đề xuất, kiến nghị .................................................................................... 90

4.4.1. Kiến nghị với Chính phủ ....................................................................... 90

4.4.2. Kiến nghị với Bảo hiểm xã hội Việt Nam ............................................ 92

4.4.3. Kiến nghị với Uỷ ban nhân dân tỉnh Bắc Ninh ..................................... 92

4.4.4. Kiến nghị đối với tổ chức cơng đồn .................................................... 93

KẾT LUẬN .................................................................................................... 94

PHỤ LỤC

Số hóa bởi Trung tâm Học liệu – Đại học Thái Nguyên

vi

DANH MỤC CÁC CHỮ VIẾT TẮT

ASXH

An sinh xã hội

BHXH

Bảo hiểm xã hội

BHXH huyện

Bảo hiểm xã hội huyện, thị xã, thành phố

BHYT

Bảo hiểm y tế

CB,CC,VC

Cán bộ, cơng chức, viên chức

CHLB

Cộng hồ Liên Bang

DN

Doanh nghiệp

HCSN

Hành chính sự nghiệp

HĐLĐ

Hợp đồng lao động

ILO

Tổ chức Lao động quốc tế

KCN

Khu cơng nghiệp

NLĐ

Người lao động

NQD

Ngồi quốc doanh

NSDLĐ

Người sử dụng lao động

UBND

Uỷ ban nhân dân

BHTN

Bảo hiểm thất nghiệp

Số hóa bởi Trung tâm Học liệu – Đại học Thái Nguyên

vii

DANH MỤC CÁC BẢNG

Bảng 2.1.

Cơ cấu mẫu điều tra ..................................................................... 27

Bảng 2.2. Định nghĩa các biến được sử dụng trong mơ hình probit ... 32

Bảng 3.1:

Đối tượng tham gia BHXH của tỉnh Bắc Ninh (2007-2011) ...... 42

Bảng 3.2:

Số đơn vị tham gia BHXH theo khối quản lý ............................. 43

Bảng 3.3:

Số lao động tham gia BHXH theo khối quản lý.......................... 43

Bảng 3.4:

Kết quả rà soát đối tượng tham gia BHXH bắt buộc năm 2011..... 47

Bảng 3.5:

Kết quả kiểm tra việc chấp hành pháp luật BHXH ở một số

doanh nghiệp................................................................................ 48

Bảng 3.6:

Số tiền thu BHXH của tỉnh Bắc Ninh (2007-2011) .................... 51

Bảng 3.7:

Kết quả thu BHXH theo loại hình DN, tổ chức .......................... 52

Bảng 3.8.

Tình hình nợ đọng BHXH của tỉnh Bắc Ninh (2007 -2011)....... 55

Bảng 3.9:

Số đơn vị nợ BHXH theo loại hình DN, tổ chức ........................ 56

Bảng 3.10: Số tiền nợ BHXH phân theo DN (2007-2011) ............................ 58

Bảng 3.11: Tỷ trọng số tiền nợ BHXH theo DN, tổ chức (2007-2011) ........ 60

Bảng 3.12: Số DN trốn đóng BHXH ở Bắc Ninh .......................................... 61

Bảng 3.13: Số tiền trốn đóng BHXH trên địa bàn Bắc Ninh ......................... 62

Bảng 3.14: Lao động trốn đóng BHXH trên địa bàn Bắc Ninh ..................... 63

Bảng 3.15: Tình hình giải quyết đơn thư khiếu nại, tố cáo về BHXH .......... 64

Bảng 3.16: Ảnh hưởng của các nhân tố đến quyết định tham gia

BHXH của các DN điều tra..........................................................66

Bảng 4.1: Một số chỉ tiêu phấn đấu cụ thể về thu BHXH bắt buộc đến năm

2015………………………………………………………………………… 75

Số hóa bởi Trung tâm Học liệu – Đại học Thái Nguyên

viii

DANH MỤC CÁC HÌNH

Hình 1.1: Nội dung quản lý thu BHXH theo mơ hình chuỗi giá trị .............. 13

Hình 1.2: Phân tích sơ đồ "Quy trình thực hiện thu BHXH, BHYT, BHTN" ...... 17

Hình 3.1: Sơ đồ tổ chức bộ máy BHXH tỉnh Bắc Ninh ................................ 38

Hình 3.2: Số thu BHXH của Bắc Ninh giai đoạn 2007-2011 ....................... 51

Hình 3.3: Số nợ tiền BHXH ở tỉnh Bắc Ninh (2007-2011) ......................... 56

Hình 3.4: Tỷ lệ nợ BHXH của DN Nhà nước và DN NQD (2007-2011) ......... 61

Số hóa bởi Trung tâm Học liệu – Đại học Thái Nguyên

1

MỞ ĐẦU

1. Tính cấp thiết của đề tài

BHXH la chí nh sach quan trong trong hê thông cac chí nh sach cua Đang

̀

́

̣

̣

́

́

́

̉

̉

và Nhà nước ta. Trong những năm qua, Đảng và Nhà nước ta rất quan tâm đến

công tác BHXH và xác định đây là một trong những chính sách xã hội cơ bản

nhất nhằm đảm bảo thu nhập, đời sống cho hàng triệu người lao động cùng các

đối tượng hưởng các chế độ BHXH, góp phần quan trọng vào việc đảm bảo an

sinh xã hội, ổn định chính trị, trật tự an toàn xã hội, thúc đẩy sự nghiệp cơng

nghiệp hố, hiện đại hố đất nước. Nền kinh tế nước ta đang chuyển mạnh sang

cơ chế thị trường, các thành phần kinh tế đan xen lẫn nhau, các quan hệ lao

động cũng trở nên đa dạng và phức tạp hơn. Do vậy, chính sách BHXH khơng

ngừng được sửa đổi, bổ sung cho phù hợp với từng thời kỳ phát triển kinh tế xã hội của đất nước. Để chính sách BHXH đi vào đời sống xã hội, ổn định và

phát triển, địi hỏi phải có một nguồn tài chính đủ lớn và được quản lý có hiệu

quả để đảm bảo cân đối thu - chi, bảo toàn và tăng trưởng.

Thưc hiên tốt chí nh sach BHXH , chăm soc tôt cho ngươi dân se gop

̣

̣

́

́ ́

̀

̃ ́

phân đam bao an sinh xa hơi , ổn định chính trị, tư đo đây manh sư phat triên

̀

̉

̉

̃ ̣

̀ ́ ̉

̣

̣

́

̉

kinh tê xa hôi cua đât nước. Nhân thưc ro vai tro cua BHXH nên Nha nươc đa

́ ̃ ̣ ̉

́

̣

́

̃

̀ ̉

̀

́

̃

nhanh chóng ban hành các văn bản , năm 1995 hê thơng nganh BHXH đa

̣

́

̀

̃

chính thức ra đời . Sau đo đên năm 2007 Nhà nước ban hành luật BHXH để

́ ́

thông nhât viêc thưc hiên BHXH trong ca nươc.

́

́

̣

̣

̣

̉

́

Trong cac hoạt động tài chính cua BHXH thì cơng tac thu la môt khâu

́

̉

́

̀ ̣

quan trong, đam bao sư cân đôi cua quy BHXH . Và để quỹ BHXH được cân

̣

̉

̉

̣

́ ̉

̃

đôi va ôn đị nh lâu dai thì lam tôt công tac thu la môt trong nhưng giai phap

́

̀ ̉

̀

̀

́

́

̀ ̣

̃

̉

́

mang tí nh cơ ban nhât.

̉

́

Bắc Ninh là một tỉnh đang có sự chuyển dịch mạnh cơ cấu kinh tế theo

hướng công nghiệp, đã và đang thu hút rất nhiều dịng vốn đầu tư trong nước

và nước ngồi. Đây là điều kiện thuận lợi để mở rộng đối tượng tham gia

BHXH. Tuy nhiên sự biến động liên tục về số lượng, cơ cấu, tính chất lao động

Số hóa bởi Trung tâm Học liệu – Đại học Thái Nguyên

2

ở khu vực kinh tế này cũng tạo ra không ít khó khăn cho cơ quan BHXH trong

việc quản lý đối tượng tham gia BHXH. Từ đó quyền lợi của người lao động

không được bảo đảm và làm giảm nguồn thu cho quỹ BHXH, tạo ra nhiều hệ

luỵ mang tính xã hội, địi hỏi phải giải quyết như việc đình công diễn ra ở một

số doanh nghiệp gây mất trật tự xã hội, ảnh hưởng xấu tới môi trường đầu tư

tại tỉnh nhà. Điều đó cũng đặt ra những thách thức lớn đối với ngành BHXH,

mà cụ thể là vấn đề quản lý thu BHXH như thế nào để vừa tạo điều kiện

khuyến khích doanh nghiệp đầu tư phát triển, vừa bảo vệ được quyền lợi người

lao động phải làm việc trong mơi trường cạnh tranh gay gắt. Vì vậy thực hiện

tốt việc quản lý thu BHXH có ý nghĩa sâu sắc cả về lý luận và thực tiễn xét cả

trên bình diện quốc gia cũng như tại tỉnh Bắc Ninh nói riêng.

Với ý nghĩa đó, tơi chọn đề tài nghiên cứu: "Giải pháp nhằm hồn thiện

cơng tác thu bảo hiểm xã hội bắt buộc trên địa bàn tỉnh Bắc Ninh" cho luận

văn thạc sĩ kinh tế của mình với kỳ vọng góp phần giải quyết những vấn đề

cấp thiết nêu trên, đồng thời cũng là một bước nghiên cứu khoa học phục vụ

cho thực tiễn công tác.

2. Mục tiêu nghiên cứu của đề tài

2.1. Mục tiêu chung

Nhằm góp phần hạn chế tình trạng trốn đóng BHXH, hồn thiện tốt

cơng tác thu BHXH.

2.2. Mục tiêu cụ thể

- Đánh giá thực trạng thu BHXH bắt buộc trên địa bàn tỉnh Bắc Ninh

thời gian qua.

- Đề xuất các giải pháp và kiến nghị nhằm hạn chế tình trạng trốn đóng

BHXH trên địa bàn tỉnh Bắc Ninh trong thời gian tới.

3. Đối tƣợng nghiên cứu và phạm vi nghiên cứu

3.1. Đối tượng nghiên cứu

- Đối tượng nghiên cứu của đề tài là các vấn đề : Công tác thu BHXH

bắt buộc trên địa bàn tỉnh Bắc Ninh

; các đơn vị , doanh nghiệp, người lao

động và các vùng trên địa bàn tỉnh Bắc Ninh.

Số hóa bởi Trung tâm Học liệu – Đại học Thái Nguyên

3

3.2. Phạm vi nghiên cứu

- Phạm vi về không gian: Đê tai thưc hiên trên đị a ban tỉ nh Bắc Ninh.

̀ ̀

̣

̣

̀

- Phạm vi về thời gian : Sô liêu điêu tra thưc trang phuc vu đê tai đươc

́ ̣

̀

̣

̣

̣

̣ ̀ ̀

̣

thu thâp, nghiên cưu tư năm 2007 - 2011.

̣

́

̀

- Phạm vi về nội dung: Nghiên cứu quy trình quản lý thu, đánh giá thực

trạng thu đóng BHXH bắt buộc trên địa bàn tỉnh Bắc Ninh để từ đó đưa ra các

giải pháp nhằm hồn thiện cơng tác thu BHXH bắt buộc.

4. Những đóng góp khoa học và ý nghĩa của luận văn

- Luận văn góp phần phân tích, đánh giá thực trạng công tác thu BHXH

bắt buộc trên địa bàn tỉnh Bắc Ninh từ đó đưa ra các giải pháp hồn thiện.

- Luận văn mang tính cấp thiết không chỉ riêng đối với đơn vị sử

dụng lao động, người lao động, ngành BHXH, mà còn liên quan đến các

cấp uỷ Đảng, chính quyền, các ngành chức năng khác, trong việc hoạch

định chính sách phát triển kinh tế - xã hội của tỉnh theo hướng phát triển

bền vững, trong điều kiện tỉnh Bắc Ninh đang có tốc độ tăng trưởng nhanh

và chuyển dịch mạnh cơ cấu kinh tế theo hướng cơng nghiệp, góp phần bảo

đảm an sinh xã hội.

- Những giải pháp được đề xuất và những kiến nghị có thể được vận

dụng vào thực tế cơng tác thu BHXH ở tỉnh Bắc Ninh, hoặc làm tài liệu tham

khảo cho những người làm công tác nghiên cứu khoa học.

5. Kết cấu của luận văn

Kêt câu cua chuyên đê gôm bốn phân:

́ ́

̉

̀ ̀

̀

Chƣơng I: Một số vấn đề cơ bản về BHXH và quản lý thu BHXH

bắt buộc

Chƣơng II: Phƣơng pháp nghiên cứu

Chƣơng III: Thực trạng quản lý thu BHXH bắt buộc trên địa bàn

tỉnh Bắc Ninh

Chƣơng IV: Các giải pháp nhằm hồn thiện cơng tác thu BHXH

bắt buộc tại BHXH tỉnh Bắc Ninh

Số hóa bởi Trung tâm Học liệu – Đại học Thái Nguyên

4

Chƣơng 1

MỘT SỐ VẤN ĐỀ CƠ BẢN VỀ BẢO HIỂM XÃ HỘI VÀ

QUẢN LÝ THU BẢO HIỂM XÃ HỘI BẮT BUỘC

1.1. Khái niệm, bản chất, vai trò của BHXH

1.1.1. Khái niệm và bản chất của BHXH

1.1.1.1. Khái niệm bảo hiểm xã hội

Trong hoạt động kinh tế - xã hội, con người muốn tồn tại và phát triển

được trước hết phải ăn, mặc, ở và đi lại… Để thoả mãn những nhu cầu tối

thiểu đó, người ta phải lao động để làm ra những sản phẩm cần thiết. Như

vậy, việc thoả mãn nhu cầu sinh sống và phát triển của con người phụ thuộc

vào chính khả năng lao động của họ. Nhưng trong thực tế, con người không

chỉ lúc nào cũng gặp thuận lợi, có đầy đủ thu nhập và mọi điều kiện sinh sống

bình thường. Trái lại, có rất nhiều trường hợp khó khăn bất lợi, ít nhiều ngẫu

nhiên phát sinh làm cho con người ta bị giảm hoặc mất thu nhập hoặc các

điều kiện sinh sống khác. Chẳng hạn, bất ngờ bị ốm đau hoặc bị tai nạn trong

lao động, mất việc làm hay khi tuổi già đến, khả năng lao động hay khả năng

tự phục vụ bị suy giảm… Khi rơi vào những trường hợp này, các nhu cầu cần

thiết trong cuộc sống khơng vì thế mà mất đi, trái lại có cái cịn tăng lên, thậm

chí cịn xuất hiện thêm một số nhu cầu mới như: cần được khám và điều trị

khi ốm đau; tai nạn thương tật nặng cần phải có người chăm sóc ni

dưỡng… Bởi vậy, muốn tồn tại và ổn định cuộc sống, con người và xã hội

lồi người phải tìm ra nhiều cách giải quyết khác nhau như: san sẻ, đùm bọc

lẫn nhau trong một nội bộ cộng đồng; đi vay, đi mượn hoặc dựa vào sự cứu

trợ của nhà nước… Rõ ràng, những cách đó là hồn tồn thụ động tự phát và

không chắc chắn.

Từ thế kỷ 19 đến nay, nền kinh tế hàng hố phát triển, việc th nhân

cơng trở nên phổ biến, mâu thuẫn chủ - thợ phát sinh, giới thợ liên kết đấu

tranh buộc chủ phải thực hiện cam kết. Cuộc đấu tranh này diễn ra ngày càng

Số hóa bởi Trung tâm Học liệu – Đại học Thái Nguyên

5

rộng lớn và có tác động nhiều mặt đến đời sống kinh tế xã hội. Do vậy, Nhà

nước đã phải đứng ra can thiệp và điều hoà mâu thuẫn. Sự can thiệp này một

mặt làm tăng vai trò của nhà nước, mặt khác buộc các giới chủ và giới thợ

phải đóng một khoản tiền nhất định hàng tháng được tính toán chặt chẽ dựa

trên cơ sở xác suất rủi ro xảy ra đối với người làm thuê. Số tiền đóng góp của

các chủ và thợ hình thành một quỹ tiền tệ tập trung trên phạm vi quốc gia.

Quỹ này còn được bổ sung từ ngân sách nhà nước khi cần thiết nhằm đảm

bảo đời sống cho người lao động khi gặp phải những biến cố bất lợi. Chính

những mối quan hệ ràng buộc đó mà rủi ro, bất lợi của người lao động được

dàn trải, cuộc sống của người lao động và gia đình họ ngày càng được đảm

bảo ổn định. Giới chủ cũng thấy mình có lợi và được bảo vệ, sản xuất kinh

doanh diễn ra bình thường, tránh được những xáo trộn khơng cần thiết. Vì

vậy, nguồn quỹ tiền tệ tập trung được thiết lập ngày càng lớn và nhanh chóng,

khả năng giải quyết các phát sinh lớn của quỹ ngày càng đảm bảo.

Toàn bộ những hoạt động với những mối quan hệ ràng buộc chặt chẽ

trên được thế giới quan niệm là BHXH đối với người lao động. Như vậy,

BHXH là sự đảm bảo thay thế hoặc bù đắp một phần thu nhập đối với người

lao động khi họ bị giảm hoặc mất thu nhập do ốm đau, thai sản, tai nạn lao

động, bệnh nghề nghiệp, thất nghiệp, hết tuổi lao động hoặc chết, trên cơ sở

đóng vào quỹ BHXH. Hay nói cách khác: “Bảo hiểm xã hội là sự bảo đảm cho

yếu tố lao động của quá trình sản xuất” nhằm duy trì quá trình hoạt động sản

xuất xã hội được diễn ra thường xuyên, liên tục.

Bảo hiểm xã hội ra đời và lan rộng rất nhanh. Quá trình phát triển của

BHXH trải qua các mốc sau:

- Năm 1838 chế độ bảo hiểm tai nạn lao động và bệnh nghề nghiệp ra

đời lần đầu tiên ở nước Phổ (Cộng hòa liên bang Đức).

- Năm 1850 và năm 1861 các quỹ ốm đau được thành lập ở Đức, Bỉ.

- Năm 1883, Đức ban hành đạo luật đầu tiên về BHXH.

Số hóa bởi Trung tâm Học liệu – Đại học Thái Nguyên

6

- Năm 1894 và 1896 nước Bỉ và Hà Lan đã được ban hành Bộ luật đầu

tiên về các tổ chức tương tế.

- Ở Mỹ, đạo luật đầu tiên về ASXH (trong đó BHXH là hạt nhân) được

ban hành vào năm 1935. Trong đạo luật này, có quy định về chế độ bảo hiểm

tuổi già, tử tuất, tàn tật và trợ cấp thất nghiệp cho người lao động.

Ở Việt Nam, BHXH đã có mầm mống dưới thời phong kiến Pháp thuộc.

Sau cách mạng tháng 8/1945 thành công, trên cơ sở Hiến pháp năm 1946 của

nước Việt Nam dân chủ cộng hịa, Chính phủ đã ban hành một loạt các sắc

lệnh quy định về các chế độ trợ cấp ốm đau, tai nạn, hưu trí cho cơng nhân viên

chức Nhà nước (Sắc lệnh 29/SL ngày 12/3/1947; Sắc lệnh 76/SL ngày

20/5/1950 và Sắc lệnh 77/SL ngày 22/5/1950). Cơ sở pháp lý tiếp theo của

BHXH được thể hiện trong Hiến pháp năm 1959 đã thừa nhận cơng nhân viên

chức có quyền được trợ cấp BHXH.

Ngày 29/6/2006, Quốc hội ban hành Luật BHXH số 71/2006/QH11, có

hiệu lực thi hành từ ngày 01/01/2007.

Theo Luật BHXH: "BHXH là sự đảm bảo thay thế hoặc bù đắp một

phần thu nhập của người lao động khi họ bị giảm hoặc mất thu nhập do

ốm đau, thai sản, tai nạn lao động, bệnh nghề nghiệp, thất nghiệp, hết tuổi

lao động hoặc chết, trên cơ sở đóng vào quỹ BHXH".

Tại Điều 3: Luật Bảo hiểm xã hội quy định: BHXH bắt buộc là loại hình

BHXH mà người lao động và người sử dụng lao động bắt buộc phải tham gia.

1.1.1.2. Bản chất bảo hiểm xã hội

BHXH có bản chất từ tính người của con người trong xã hội cơng xã

ngun thuỷ, những khó khăn, rủi ro, bất trắc của cá nhân hay một nhóm

người nào đó đã được cộng đồng san sẻ và gánh vác. Đến thời kỳ phong kiến,

các quan lại thì được triều đình cho hưởng bổng lộc và bảo vệ, cịn dân thường

thì thơng qua các hoạt động đùm bọc tương trợ trong họ hàng, làng xóm hoặc

sự giúp đỡ cưu mang của những người hảo tâm khi gặp phải rủi ro trong cuộc

sống. Khi xã hội phát triển, do sự tiến bộ của khoa học công nghệ, với các cuộc

Số hóa bởi Trung tâm Học liệu – Đại học Thái Nguyên

7

cách mạng công nghiệp và sự khủng hoảng kinh tế thiên tai, dịch bệnh đã làm

cho đời sống của người lao động bấp bênh, con người đã tự giác nhân ra, cần

có các quỹ dự trữ tiền tệ với sự đóng góp của 3 bên (nhà nước - giới chủ - giới

thợ) nhằm mục đích chia sẻ khó khăn khi người lao động không may gặp rủi ro

như mất việc, hết tuổi lao động, ốm đau và tử vong. Cho đến nay, BHXH trong

hệ thống ASXH của các quốc gia trên thế giới phát triển một cách đa dạng,

nhiều loại hình và nhiều chế độ khác nhau.

Ở Việt Nam, BHXH là một trong những cơng cụ của chính sách xã hội

được Đảng và Nhà nước ta thực hiện nhằm góp phần ổn định và đảm bảo sự

công bằng trong xã hội. Cũng như bản chất chung của BHXH trên thế giới, ở

Việt Nam hiện nay bản chất của BHXH được thể hiện ở những nội dung cụ

thể sau đây:

- Thứ nhất là về phương diện kinh tế : Hoạt động BHXH ở Việt Nam

khơng vì mục đích lợi nhuận mà trên cơ sở cân đối thu, chi quỹ BHXH. Tổ

chức BHXH ln thực hiện bảo tồn và phát triển quỹ BHXH. Bên cạnh

đó,BHXH tham gia vào q trình phân phối lại thu nhập giữa những người

lao động có cùng nhóm thu nhập (trong khoảng từ 1 lần đến 20 lần mức

lương tối thiểu chung), thơng qua việc hình thành quỹ tiền tệ tập trung để

đáp ứng nhu cầu chi trả bảo hiểm cho người lao động và các thành viên

trong gia đình họ.

- Thứ hai là về phương diện xã hội: Có thể nói BHXH là nhu cầu tất

yếu trước hết của người lao động, sau đó là mọi thành viên trong xã hội. Sự

phát triển của BHXH là một trong những công cụ để đánh giá sự phát triển

kinh tế - xã hội của một quốc gia. BHXH còn mang tính nhân văn sâu sắc, đó

là sự sẻ chia sẻ rủi ro của cộng đồng xã hội cho một nhóm người gặp rủi ro

khi họ mất việc,ốm đau, thai sản, tai nạn lao động hay hết tuổi lao động, hoặc

chết…Đó cũng là phù hợp sự phát triển truyền thống văn hoá tương thân

tương ái, lá lành đùm lá rách của người Việt Nam.

Số hóa bởi Trung tâm Học liệu – Đại học Thái Nguyên

8

- Thứ ba là về phương diện chính trị: BHXH luôn được Đảng và Nhà

nước điều chỉnh bằng Luật và các văn bản dưới Luật. BHXH đã trở thành

quyền cơ bản của người lao động. Mọi người lao động đều có quyền và nghĩa

vụ tham gia và hưởng thụ các quyền lợi của chính sách BHXH. BHXH là một

trong những chính sách xã hội quan trọng, giữa vị trí trụ cột trong hệ thống an

sinh xã hội của quốc gia.

Vì vậy hoạt động BHXH là loại hoạt động dịch vụ cơng, mang tính xã

hội cao, lấy hiệu quả xã hội làm mục tiêu hoạt động.

1.1.2. Vai trò của bảo hiểm xã hội

Cùng với sự phát triển kinh tế - xã hội của đất nước, vị trí, vai trị của

BHXH trong hệ thống an sinh xã hội ngày càng to lớn, có thể khái qt vai

trị của BHXH trên các mặt sau:

Một là, an tồn cho người lao động: BHXH góp phần ổn định đời sống

của người lao động tham gia BHXH. Những người tham gia BHXH sẽ được

thay thế hoặc bù đắp một phần thu nhập khi họ bị suy giảm, mất khả năng lao

động, mất việc làm, chết... một cách kịp thời, từ đó khắc phục nhanh chóng

được những tổn thất về vật chất, nhanh phục hồi sức khoẻ, ổn định cuộc sống

để tiếp tục hoạt động lao động bình thường.

Hai là, an tồn cho nền kinh tế và các doanh nghiệp: BHXH góp phần

đảm bảo ổn định, an toàn cho toàn bộ nền kinh tế - xã hội. Để phòng ngừa,

hạn chế tổn thất, các đơn vị kinh tế phải đề ra các quy định chặt chẽ về an

toàn lao động buộc mọi người phải tuân thủ. Khi có rủi ro xảy ra với người

lao động, quỹ BHXH kịp thời hỗ trợ, tạo điều kiện cho người lao động nhanh

chóng ổn định cuộc sống và sản xuất.

Ba là, tăng cường quan hệ ba bên: Người lao động, doanh nghiệp, nhà

nước: BHXH làm tăng thêm mối quan hệ gắn bó giữa người lao động, người

sử dụng lao động và Nhà nước. Người lao động, Người sử dụng lao động,

Nhà nước đều tham gia đóng góp vào quỹ BHXH, điều đó làm cho Người lao

động có trách nhiệm hơn trong cơng việc, trong lao động sản xuất.

Số hóa bởi Trung tâm Học liệu – Đại học Thái Nguyên

9

Bốn là, nâng cao tính nhân văn của xã hội: BHXH góp phần thúc đẩy

tăng trưởng kinh tế và cơng bằng xã hội. BHXH là sự phân phối lại theo hướng

có lợi cho những người có thu nhập thấp; là sự chuyển dịch thu nhập của những

người khoẻ mạnh, may mắn có việc làm ổn định cho những người “yếu thế hơn”

hay gặp phải những biến cố rủi ro trong lao động sản xuất và trong cuộc sống.

Năm là, BHXH trực tiếp thể hiện mục tiêu, lý tưởng, bản chất tốt đẹp

của chế độ chính trị, xã hội mà Đảng, Nhà nước và nhân dân ta đã và đang

phấn đấu, xây dựng đất nước Việt Nam dân giàu, nước mạnh, xã hội cơng

bằng, dân chủ, văn minh.

Với vai trị và chức năng “trụ cột” của BHXH trong hệ thống chính sách xã

hội như vậy, cho nên tại Báo cáo chính trị của Ban chấp hành Trung ương Đảng

cộng sản Việt Nam Đại hội XI chỉ rõ: "Bảo đảm an sinh xã hội; tiếp tục sửa đổi,

hoàn thiện hệ thống bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, trợ

giúp và cứu trợ xã hội đa dạng, linh hoạt, có khả năng bảo vệ giúp đỡ mọi

thành viên trong xã hội, nhất là những đối tượng yếu thế, dễ bị tổn thương".

1.2. Quản lý Thu BHXH bắt buộc

1.2.1. Khái niệm quản lý thu BHXH bắt buộc

Theo Luật BHXH quy định thì đối tượng tham gia BHXH bắt buộc

hiện nay bao gồm:

- Người sử dụng lao động: gồm các cơ quan nhà nước; đơn vị sự nghiệp

của nhà nước; doanh nghiệp nhà nước; doanh nghiệp ngoài quốc doanh; doanh

nghiệp có vốn đầu tư nước ngồi; các tổ chức chính trị; tổ chức chính trị - xã

hội; tổ chức chính trị - xã hội - nghề nghiệp, tổ chức xã hội - nghề nghiệp; hợp

tác xã, liên hiệp hợp tác xã thành lập, hoạt động theo Luật Hợp tác xã; hộ kinh

doanh cá thể; tổ hợp tác, các tổ chức và cá nhân khác có thuê mướn, sử dụng

và trả công cho người lao động; cơ quan, tổ chức, cá nhân nước ngoài, tổ chức

quốc tế hoạt động trên lãnh thổ Việt Nam có sử dụng lao động là người Việt

Nam, trừ trường hợp điều ước quốc tế mà nước Cộng hoà Xã hội Chủ nghĩa

Việt Nam ký kết hoặc tham gia có quy định khác.

Số hóa bởi Trung tâm Học liệu – Đại học Thái Nguyên

10

- Người lao động: là những người lao động làm việc trong các đơn vị

sử dụng lao động nêu trên, bao gồm: Cán bộ, công chức, viên chức theo quy

định của pháp luật về cán bộ, công chức; người lao động làm việc theo hợp

đồng lao động có thời hạn từ đủ 3 tháng trở lên và hợp đồng lao động không

xác định thời hạn theo quy định về pháp luật lao động; sỹ quan, quân nhân

chuyên nghiệp quân đội nhân dân; sỹ quan, hạ sỹ quan nghiệp vụ, sỹ quan, hạ

sỹ quan kỹ thuật; công an nhân dân; người làm công tác cơ yếu hưởng lương

như đối với quân đội nhân dân, công an nhân dân, hạ sỹ quan, binh sỹ quân

đội nhân dân và hạ sỹ quan, chiến sỹ cơng an nhân dân phục vụ có thời hạn;

cơng nhân quốc phịng, cơng nhân cơng an làm việc trong các doanh nghiệp

thuộc lực lượng vũ trang; phu nhân, phu quân trong thời gian hưởng chế độ

phu nhân/ phu quân tại các cơ quan; hợp đồng với các tổ chức sự nghiệp,

doanh nghiệp hoạt động dịch vụ đưa lao động đi làm việc ở nước ngoài,

doanh nghiệp đưa lao động đi làm việc ở nước ngồi dưới hình thức thực tập,

nâng cao tay nghề; hợp đồng trúng thầu, nhận thầu hoặc đầu tư ra nước ngoài;

hợp đồng cá nhân (Quốc hội 2006, Luật BHXH).

1.2.2. Mục đích và nguyên tắc quản lý thu bảo hiểm xã hội bắt buộc

1.2.2.1. Mục đích quản lý thu BHXH bắt buộc

- Đảm bảo cho yếu tố "đầu vào" (tiền nộp BHXH) đủ khả năng thực

hiện q trình tái sản xuất xã hội, tức là có thu đúng, thu đủ, thu kịp thời mới

đảm bảo chi trả chế độ cho người lao động.

- Xác lập rõ ràng quyền và trách nhiệm của các bên tham gia BHXH,

đó là: người lao động, người sử dụng lao động và cơ quan BHXH.

- Đảm bảo cho các quy định về thu BHXH được thực hiện nghiêm túc,

hiệu quả, khắc phục được tính bình qn nhưng vẫn bảo đảm tính xã hội

thông qua việc điều tiết, chia sẻ rủi ro.

Trong điều kiện hội nhập kinh tế hiện nay, quản lý thu BHXH lại càng

có ý nghĩa sâu sắc trong việc phòng ngừa, ngăn chặn những lạm dụng của

người sử dụng lao động với nguời lao động, nhất là việc thuê mướn, sử dụng,

Số hóa bởi Trung tâm Học liệu – Đại học Thái Nguyên

11

trả tiền lương, tiền cơng bất bình đẳng.

1.2.2.2. Ngun tắc quản lý thu BHXH bắt buộc

Thứ nhất: Thu đúng, đủ, kịp thời. Thu đúng, là đúng đối tượng, đúng

mức, đúng tiền lương, tiền công và đúng thời gian quy định: mọi người lao

động khi có HĐLĐ hoặc giao kết lao động theo quy định, được trả công bằng

tiền đều là đối tượng đóng BHXH bắt buộc; Thu đủ, là thu đủ số người thuộc

diện tham gia BHXH bắt buộc và số tiền phải đóng BHXH của người lao

động, người sử dụng lao động; Thu kịp thời, là thu kịp về thời gian khi có

phát sinh quan hệ lao động, tiền công, tiền lương, không để tồn đọng tiền thu,

không bỏ sót lao động tham gia BHXH.

Thứ hai: Tập trung, thống nhất, công bằng, công khai. Cơ chế thu

BHXH được quy định thống nhất, nguồn thu BHXH tập trung quản lý, điều

tiết ở Trung ương là BHXH Việt Nam. Việc tham gia BHXH của người lao

động, người sử dụng lao động đảm bảo công khai, thực hiện công bằng ở các

thành phần kinh tế. Tính cơng bằng được thể hiện trong việc thu nộp BHXH,

không phân biệt đối xử giữa các thành phần kinh tế, tức là đều có tỷ lệ phần

trăm thu BHXH như nhau.

Thứ ba: An toàn, hiệu quả. Thực hiện quản lý chặt chẽ tiền thu BHXH

theo chế độ quản lý tài chính của Nhà nước và sử dụng nguồn thu đúng mục

đích. Thơng qua cơ chế quản lý nghiêm ngặt về thu BHXH để tránh lạm

dụng, thất thoát; đồng thời nghiên cứu các lĩnh vực đầu tư để đảm bảo thu

hồi được vốn và có lãi, tức là hiệu quả sử dụng nguồn thu.

1.2.3. Các quy định hiện hành về thu bảo hiểm xã hội bắt buộc

Công tác quản lý thu BHXH được thực hiện theo các quyết định của Tổng

Giám đốc BHXH Việt Nam ban hành đảm bảo phù hợp với các văn bản quy

phạm pháp luật về BHXH bắt buộc. Văn bản hiện hành đang thực hiện trong

lĩnh vực thu gồm:

- Quyết định số 902/QĐ-BHXH ngày 26/6/2007 thực hiện thu BHXH

Số hóa bởi Trung tâm Học liệu – Đại học Thái Nguyên

12

bắt buộc theo Nghị định số 152/2006/NĐ-CP của Chính phủ hướng dẫn thực

hiện một số điều của Luật BHXH và Thông tư số 03/2007/TT-LĐTBXH ngày

30/01/2007 của Bộ Lao động-Thương binh và Xã hội hướng dẫn thực hiện Nghị

định 152/2006/NĐ-CP; Quyết định số 1333/QĐ-BHXH ngày 21/02/2008 về

việc sửa đổi, bổ sung một số điểm tại Quyết định số 902/QĐ-BHXH. Cụ thể

hiện nay, văn bản hiện hành về cơ sở thu BHXH bao gồm: đối tượng phải thu

BHXH, mức tiền lương, tiền cơng làm căn cứ thu BHXH, tỷ lệ đóng BHXH

được quy định cụ thể tại Nghị định số 152/2006/NĐ-CP ngày 22/12/2006 của

Chính phủ.

- Tỷ lệ đóng BHXH: Từ thời điểm 31/12/2009 trở về trước: người lao

động đóng BHXH bằng 5%, chủ sử dụng lao động đóng 15% mức tiền lương,

tiền cơng tháng làm căn cứ đóng BHXH; từ 01/1/2010 người lao động đóng

BHXH với mức đóng bằng 6% mức tiền lương, tiền cơng tháng đóng BHXH.

Người sử dụng lao động, đóng bằng 16% trên quỹ tiền lương, tiền cơng tháng

đóng BHXH của những người lao động.

1.2.4. Nội dung quản lý thu bảo hiểm xã hội bắt buộc

Thu BHXH chính là giúp hình thành đầu vào của quỹ BHXH, là cơ sở

cho việc thực hiện hoạt động chi từ quỹ BHXH. Hay nói cách khác, quản lý

thu BHXH đảm bảo cho yếu tố "đầu vào" (tiền nộp BHXH) đủ khả năng cần

thiết, tức là có thu đúng, thu đủ, thu kịp thời mới đảm bảo chi đúng, chi đủ,

chi kịp thời chế độ cho người lao động.

Để xác định rõ nội dung quản lý thu BHXH bắt buộc, có thể dựa vào

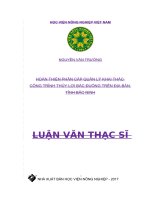

mơ hình chuỗi giá trị - mơ hình thể hiện các hoạt động của quản lý thu

BHXH bắt buộc. Theo mơ hình này, hoạt động của quản lý thu BHXH bắt

buộc bao gồm 2 nhóm là hoạt động hỗ trợ và hoạt động chính. Trong đó, các

hoạt động chính bao gồm: (1) Quản lý đối tượng tham gia BHXH; (2) Quản

lý tiền lương, tiền cơng làm căn cứ đóng BHXH; (3) Quản lý số tiền thu

BHXH; (4)Thanh tra, kiểm tra, xử lý vi phạm về thu, nộp BHXH; (5) Phối

hợp các bộ phận liên quan trong quản lý thu BHXH; (6) Quản lý nợ đọng,

Số hóa bởi Trung tâm Học liệu – Đại học Thái Nguyên

13

trốn đóng BHXH.

Tăng

trưởng và

phát triển

kinh tế

(1)Quản lý

đối tượng

tham gia

BHXH

bắt Buộc

Chính sách

tiền lương

(2)Quản lý

tiền lương,

tiền cơng

làm căn cứ

đóng

BHXH

Quy định

về tuổi

hưu

(3)Quản lý

số tiền thu

BHXH

Chính sách

lao động

và việc

làm

Tâm lý và

thói quen

của NLĐ

và chủ

SDLD

(4)Thanh

tra, kiểm

tra, xử lý

vi phạm về

thu nộp

BHXH

(5)Phối

hợp các bộ

phận liên

quan trong

quản lý thu

BHXH

Sự quan

tâm lãnh

đạo, chỉ

đạo của

các cấp uỷ

Đảng

Chính

quyền

(6)Quản lý

nợ đọng,

trốn đóng

BHXH

Tăng

Trƣởng

Quỹ

BHXH;

đảm bảo

an sinh

xã hội

Hình 1.1: Nội dung quản lý thu BHXH theo mơ hình chuỗi giá trị

1.2.4.1. Quản lý đối tượng tham gia bảo hiểm xã hội bắt buộc

Quản lý đối tượng tham gia BHXH là một phần quan trọng trong công

tác quản lý thu của cơ quan BHXH, đặc biệt là nguồn thu từ người lao động

và người sử dụng lao động làm việc trong cơ quan, đơn vị, tổ chức kinh tế xã hội, các doanh nghiệp nhà nước, doanh nghiệp có vốn đầu tư nước ngồi,

doanh nghiệp ngồi quốc doanh, đơn vị hành chính sự nghiệp của nhà nước...

- Đối với người sử dụng lao động: Người sử dụng lao động căn cứ vào

số lao động đang làm việc tại đơn vị để trích nộp BHXH cho người lao động

theo quy định của pháp luật lao động và pháp luật BHXH. Về nguyên tắc, tất

cả các chủ sử dụng lao động đều phải đăng ký tham gia BHXH bắt buộc là

vấn đề tiên quyết trong quản lý hoạt động BHXH. Điều này đã tạo ra một khó

khăn rất lớn cho cơ quan BHXH trong việc nắm bắt, quản lý đối tượng tham

gia BHXH bắt buộc do vậy cơ quan BHXH mới chỉ quản lý, theo dõi được

những chủ sử dụng lao động đã tự giác tham gia BHXH.

- Đối với người lao động: Đối tượng tham gia BHXH bắt buộc được quy

định rất rõ trong Luật BHXH. Người lao động kê khai các nội dung liên quan đến

thân nhân và q trình làm việc có đóng BHXH vào tờ khai cấp sổ BHXH, ghi rõ

Số hóa bởi Trung tâm Học liệu – Đại học Thái Nguyên

14

đầy đủ các yếu tố, và nội dung vào tờ khai (Quốc hội 2006, Luật BHXH).

1.2.4.2. Trình tự, quy trình quản lý thu bảo hiểm xã hội bắt buộc

Hiện nay, BHXH các tỉnh, thành phố trong cả nước đang thực hiện quy

trình thu BHXH theo quy định của BHXH Việt Nam theo sơ đồ 1.2 dưới đây:

1. Đơn vị mới đăng ký tham gia BHXH và đơn vị đang tham gia

BHXH có biến động về lao động, quỹ lương, lập danh sách lao động, quỹ

lương để đăng ký với cơ quan BHXH.

2. Căn cứ số liệu ở danh sách lao động, quỹ lương, cơ quan BHXH lập

sổ chi tiết số phải thu BHXH (đối với từng đơn vị).

3. Đơn vị chuyển tiền đóng BHXH, BHYT, BHTN (sau đây gọi chung

là BHXH) và thanh toán cho các đối tượng hưởng ốm đau, thai sản.

Sau khi nhận được giấy báo có của ngân hàng về việc đơn vị chuyển

tiền nộp BHXH và các chứng từ quyết toán số tiền 2% để lại đơn vị, cơ quan

BHXH tiến hành hạch toán vào TK 571 - Thu BHXH - BHYT bắt buộc.

(Tổng Giám đốc BHXH Việt Nam, 2007, Quyết định 902) [29].

4. Căn cứ số liệu từ TK 571, cơ quan BHXH lập sổ chi tiết tiền đóng

BHXH (đối với từng đơn vị, cho từng loại nghiệp vụ: BHXH, BHYT, BHTN)

5. Căn cứ số liệu từ sổ chi tiết số phải thu BHXH và sổ chi tiết tiền

đóng BHXH cơ quan BHXH lập được bảng tính lãi.

6. Căn cứ số liệu từ Bảng tính lãi để lập sổ chi tiết tiền lãi.

7. Cơ quan BHXH lập sổ tổng hợp căn cứ số liệu từ sổ chi tiết số phải

thu, Sổ chi tiết tiền đóng, sổ chi tiết tiền lãi.

8. Từ sổ tổng hợp, căn cứ yêu cầu của công tác quản lý thu BHXH để

lập các báo cáo: Thơng báo số tiền đã đóng BHXH cho đơn vị; Báo cáo các

quỹ BHXH, BHYT, BHTN; Báo cáo 2% để lại đơn vị; Báo cáo lãi.

Kể từ khi bắt đầu hoạt động có sử dụng lao động và sau đó định kỳ

hàng năm, đơn vị sử dụng lao động phải kê khai danh sách lao động và quỹ

tiền lương trích nộp BHXH - BHYT với cơ quan BHXH (Mẫu số 02a-TBH).

Cơ quan BHXH tiếp nhận, thẩm định hồ sơ, thông báo kết quả thẩm định cho

đơn vị sử dụng lao động. Danh sách 02a-TBH trên được lập thành 03 bản,

Số hóa bởi Trung tâm Học liệu – Đại học Thái Nguyên

15

trong đó, lưu tại cơ quan BHXH 2 bản và đơn vị sử dụng lao động 1 bản.

Số hóa bởi Trung tâm Học liệu – Đại học Thái Nguyên